| Скачать .docx |

Дипломная работа: Повышение рентабельности на предприятии

Содержание

Введение

1. Теоретические основы оценки рентабельности предприятия

1.1 Рентабельность как финансовый результат деятельности предприятия

1.2 Экономическое значение и задачи оценки рентабельности предприятия

1.3 Методика анализа рентабельности предприятия

2 Оценка рентабельности деятельности предприятия на примере ООО «Орбита - плюс»

2.1 Финансово-экономическая характеристика деятельности ООО «Орбита - плюс»

2.2 Оценка показателей рентабельности ООО «Орбита - плюс»

2.3 Факторный анализ показателей рентабельности предприятия

3. Основные направления повышения рентабельности деятельности предприятия

3.1 Разработка мероприятий по повышению рентабельности деятельности ООО «Орбита - плюс»

3.2 Экономическая эффективность мероприятий по повышению рентабельности деятельности ООО «Орбита - плюс»

Выводы и предложения

Список использованной литературы

Приложения

Введение

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

Ввиду того, что современная экономическая жизнь предприятий крайне сложна на такие важные показатели, как прибыль и рентабельность, влияет (прямо или косвенно) очень большое число различных факторов. Причем если влияние одних факторов буквально «лежит на поверхности» и видно даже неспециалистам, то влияние многих других не так очевидно и грамотно оценить их влияние может только тот человек, который в совершенстве владеет методикой экономического анализа.

В экономическом анализе результаты деятельности предприятий могут быть оценены такими показателями, как объем выпуска продукции, объем продаж, прибыль. Однако значений перечисленных показателей недостаточно для того, чтобы сформировать мнение об эффективности деятельности того или иного предприятия. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена лишь во взаимосвязи с другими показателями, отражающими вложенные в предприятие средства. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности (или доходности).

Необходимо отметить, что показатели рентабельности являются важными элементами, отражающими факторную среду формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия.

Кроме того, показатели рентабельности применяются при анализе эффективности управления предприятием, при определении долгосрочного благополучия организации, используются как инструмент инвестиционной политики и ценообразования.

Анализ прибыли и рентабельности предприятия позволяет выявить большое число тенденций развития, он призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявляет резервы роста прибыли, что, в конечном счете, позволяет предприятию более успешно осуществлять свою деятельность.

Значимость экономического анализа таких важнейших показателей, как прибыль и рентабельность предприятия трудно переоценить, ведь именно прибыль есть конечный финансовый результат деятельности предприятия, служащий источником пополнения финансовых ресурсов предприятия.

Вследствие выше перечисленного, анализ прибыли и рентабельности на предприятии сегодня становится чрезвычайно актуальным. Актуальность проблемы обусловила выбор темы дипломной работы, цель которой – изучить методику и провести анализ рентабельности на предприятии, разработать предложения по её повышению.

В соответствии с целью в дипломной работе решаются следующие задачи:

- изучается нормативная и законодательная база, специальная литература по теме;

- рассматривается действующая методика анализа рентабельности предприятия;

- производится анализ рентабельности на основе финансовой отчетности;

- рассматриваются основные направления повышения рентабельности предприятия.

Объектом исследования является общество с ограниченной ответственностью «Орбита - плюс».

Для решения поставленных задач использовались следующие методы исследования: теоретический анализ методической литературы, способ сравнения, способ балансовой увязки показателей, табличный способ оформления показателей и другие.

Методологической основой для написания дипломной работы послужили законы и нормативные акты по организации финансирования деятельности предприятий в Российской Федерации, научные труды отечественных и зарубежных авторов по проблемам формирования и анализа финансовых результатов деятельности предприятия. Степень разработанности данной проблемы достаточно высока. Достаточно полно проблема отражена в учебниках Э.И. Крылова, В.М.Власовой и И.В. Журавковой «Анализ финансовых результатов, рентабельности и себестоимости продукции», Т.У. Турманидзе «Финансовый анализ хозяйственной деятельности предприятия», И.А. Бланк «Финансовый менеджмент» и др. В экономической периодической литературе вопросам анализа рентабельности уделяется постоянное внимание. Среди публикаций можно выделить статьи Т.А. Барковой «Управленческие аспекты анализа финансовых результатов на основе бухгалтерской отчетности организации», Н.В. Липчиу и Ю.С. Шевченко «Проблемы формирования конечных финансовых результатов деятельности организации», И. Николаева «Маржинальный анализ рентабельности», А.Г. Хайруллина «Управление финансовыми результатами деятельности организации» и др.

Структура дипломной работы в соответствии с методическими указаниями состоит из введения, трех глав, выводов и предложений, списка использованной литературы.

1. Теоретические основы оценки рентабельности предприятия

1.1 Рентабельность как финансовый результат деятельности предприятия

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

В экономической литературе различные авторы по-разному классифицируют показатели рентабельности. Одной из таких классификаций является подразделение на: показатели рентабельности хозяйственной деятельности; показатели финансовой рентабельности; показатели рентабельности продукции.

Общая рентабельность объединений, предприятий определяется отношением прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле:

Р = П : ( Оф + Ос ) × 100 %, (1.1)

где: Р - уровень рентабельности, %;

П - прибыль;

Оф - среднегодовая стоимость основных производственных фондов;

Ос - среднегодовая стоимость нормируемых оборотных средств.

Фактическая общая рентабельность определяется отношением прибыли к фактической среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств, не про кредитованных банком. Фактические остатки нормируемых оборотных средств устанавливаются исходя из их остатка по балансу за вычетом задолженности поставщикам по акцептованным платежным требованиям, срок оплаты которых не наступил, и поставщикам по неотфактурованным поставкам, а также износа малоценных и быстроизнашивающихся предметов и резерва на возмещение плановых потерь и предстоящих расходов.

Уровень рентабельности зависит не только от суммы прибыли, но и от фондоемкости производства. На предприятиях, объединения тяжелой промышленности с высокой фондоемкостью производства уровень рентабельности по отношению к производственным фондам ниже, чем в объединениях, на предприятиях легкой и особенно пищевой промышленности. С увеличением суммы прибыли и уменьшением стоимости основных производственных фондов и нормируемых оборотных средств рентабельность повышается, и наоборот.

Расчетная рентабельность представляет собой отношение балансовой прибыли за вычетом платы за производственные фонды, фиксированных платежей, процентов за банковский кредит, прибыли целевого назначения (прибыль от реализации товаров широкого потребления, новых товаров бытовой химии и т. п.), а также прибыли, полученной по причинам, не зависящим от деятельности объединения, предприятия, к среднегодовой стоимости основных производственных фондов (за вычетом основных фондов, по которым предоставлены льготы по плате) и нормируемых оборотных средств.

При анализе работы объединений, предприятий, особенно при планировании к оценке рентабельности изделиям, важное значение имеет рентабельности определяемая как отношение суммы прибыли к полной себестоимости реализованной продукции. Расчет рентабельности отдельных видов продукции производится по формуле:

Р = ( О – С) : С × 100 %; (1.2)

где: Р - уровень рентабельности, %;

О - оптовая цена предприятия на изделие;

С – издержки обращения.

Показатель рентабельности по изделиям отражает эффективность затрат живого и овеществленного труда на производство продукции.

В машиностроении и других обрабатывающих отраслях промышленности рентабельность определяют как отношение прибыли к себестоимости за вычетом стоимости использованного сырья, топлива, энергии, материалов, полуфабрикатов и комплектующих изделий. При этом может быть использована формула:

Рс-м = Ф × Рф : (С – М), (1.3)

где: Рс-м - расчетный норматив рентабельности к себестоимости за вычетом материальных затрат;

Ф - производственные фонды отрасли промышленности;

Рф - норматив рентабельности к производственным фондам.

(С – М) - себестоимость товарной продукции за вычетом прямых материальных затрат.[1]

Использование показателя нормативной расчетной рентабельности в обрабатывающих отраслях промышленности обусловлено высоким удельным весом в себестоимости продукции этих отраслей материальных затрат, значительными их колебаниями в себестоимости отдельных видов изделий и широкими возможностями технологической замены используемого сырья, материалов. При определении норматива расчетной рентабельности к себестоимости продукции за вычетом стоимости использованных материальных затрат исключаются из себестоимости продукции в калькуляционном разрезе только прямые статьи затрат.

Основные показатели рентабельности можно объединить в следующие группы: 1) показатели рентабельности капитала (активов), 2) показатели рентабельности продукции; 3) показатели, рассчитанные на основе потоков наличных денежных средств.[2]

Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, среди которых наиболее важными являются: 1) все активы предприятия; 2) инвестиционный капитал (собственные средства + долгосрочные обязательства); 3) акционерный (собственный) капитал.

Несовпадение уровней и рентабельности по этим показателям характеризует степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

Данные показатели специфичны тем, что отвечают интересам все участников бизнеса предприятия. Например, администрацию рацию предприятия интересует отдача (доходность) всех активов (всего капитала); потенциальных инвесторов и кредиторов - отдача на инвестируемый капитал; собственников и учредителей - доходность акции и т.д.

Основные показатели рентабельности, их расчетные формулы и экономическое содержание представлены в приложении 1.

Каждый из перечисленных показателей легко моделируется по факторным зависимостям. Рассмотрим следующую очевидную зависимость:

![]()

![]() (1.4)

(1.4)

Эта формула раскрывает связь между рентабельностью всех активов, рентабельностью реализации и оборачиваемостью активов. Экономически связь, заключается в том, что формула прямо указывает пути повышения рентабельности при низкой рентабельности продаж необходимо стремиться к ускорению оборота активов.

Рассмотрим еще одну факторную модель рентабельности:

![]() (1.5)

(1.5)

Как видим, рентабельность собственного (акционерного) капитала зависит от изменения уровня рентабельности продукции, скорости оборота совокупного капитала и соотношения собственного и заемного капитала Изучение подобных зависимостей имеет большое значение для оценки влияния различных факторов на показатели рентабельности. Из приведенной зависимости следует, что при прочих равных условиях отдача акционерного капитала повышается при увеличении доли заемных средств в составе совокупного капитала.

Вторая группа показателей формируется на основе расчета уровней и рентабельности по показателям прибыли, отражаемым в отчетности предприятий.

Данные показатели характеризуют прибыльность продукции базисного (![]() ) и отчетного (

) и отчетного (![]() ) периодов. Например, рентабельность продукции по прибыли от реализации:

) периодов. Например, рентабельность продукции по прибыли от реализации:

![]() ; (1.6)

; (1.6)

![]() ; (1.7)

; (1.7)

или:

![]() ; (1.8)

; (1.8)

![]() ; (1.9)

; (1.9)

![]() , (1.10)

, (1.10)

где ![]() -прибыль от реализации отчетного и базисного периодов;

-прибыль от реализации отчетного и базисного периодов;

![]() - реализация продукции (работ, услуг) отчетного и базисного периодов;

- реализация продукции (работ, услуг) отчетного и базисного периодов;

![]() -

себестоимость продукции (работ, услуг) отчетного и базисного периодов;

-

себестоимость продукции (работ, услуг) отчетного и базисного периодов;

![]() -

изменение рентабельности в отчетном периоде по сравнению с базисным периодом.

-

изменение рентабельности в отчетном периоде по сравнению с базисным периодом.

Влияние фактора изменения объема реализации определяется расчетом (по методу цепных подстановок):

![]() (1.11)

(1.11)

Соответственно влияние изменения издержек обращения составит:

![]() (1.12)

(1.12)

Сумма факторных отклонений дает общее изменение рентабельности в отчетном периоде по сравнению с базисным периодом;

![]() (1.13)

(1.13)

Третья группам показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли в расчет принимается чистый приток денежных средств.

ЧПДС - чистый приток денежных средств

![]() (1.14)

(1.14)

Данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием имеющего места денежного притока. Концепция рентабельности исчисляемой на основе притока денежных средств приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия.

Основные пути роста рентабельности производства - развитие наиболее прогрессивных отраслей, рациональное размещение объединений, предприятий, повышение удельного веса специализированного производства, применение современные методов организации производства и труда в соответствии с требованиями научно-технического прогресса, ускорение внедрения и освоения новой, более прогрессивной техники, повышение производительности труда, снижение себестоимости продукции, улучшение ее качества, усиление режима экономии в расходовании материальных, трудовых и финансовых ресурсов и повышение материальной заинтересованности работников в результатах своего труда.

1.2 Экономическое значение и задачи оценки рентабельности предприятия

Финансовый результат хозяйственной деятельности предприятия любой организационно-правовой формы представлен в виде прибыли или убытка. Обобщающим результативным показателем производственно-финансовой деятельности предприятия и его источником финансовых накоплений является прибыль.

Показателями, характеризующими эффективность деятельности предприятий, являются показатели рентабельности (или доходности).

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel – доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов.

Рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.[3]

Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Прибыль - это часть чистого дохода, создаваемого в процессе производства и реализованного в сфере обращения, который непосредственно получают предприятия. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (без налога и других отчислений из выручки в бюджетные фонды) и полной стоимостью реализованной продукции. Значит, чем больше предприятие, реализует рентабельной продукции, тем больше получит прибыль, тем лучше его финансовое состояние.

Прибыль есть сумма превышения доходов над расходами организации, полученных организацией за отчетный период от:

- обычных видов деятельности (выручка от продажи продукции товаров, поступления, связанные с выполнением работ, оказанием услуг);

- операционной деятельности (поступление от продажи основных средств и иных активов);

- чрезвычайной деятельности (штрафы, пени, активы, полученные безвозмездно, и т.д.)

Прибыль – это денежное выражение накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятий. Прибыль является показателем, который наиболее полно отражает эффективность хозяйствования, объем и состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию деятельности.

Прибыль, как конечный финансовый результат деятельности фирмы, представляет собой разность между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов как с положительным, так и с отрицательным знаком. Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самой фирмы и государства в целом.[4]

Конечный финансовый результат складывается под влиянием объема реализации, уровня торговой надбавки и размера издержек обращения по реализации товаров. Правильно организованный учет финансовых результатов предприятия позволяет оперативно контролировать их размер. На размер полученной прибыли оказывают влияние, как положительные факторы, так и отрицательные.

К группе внешних объективных факторов, влияющих на прибыль относятся:

- природные условия, транспортные и другие факторы, вызывающие дополнительные затраты у одних предприятий и обусловливающие дополнительную прибыль - у других;

- изменения, не предусмотренные планом предприятия, отпускных цен на товары и тарифов на услуги, перевозки, ставок заработной платы, отчислений от нее и т.п.;

- нарушения поставщиками, финансовыми и другими органами хозяйственной дисциплины.

Среди внутренних субъективных факторов на величину прибыли и ее уровень влияют следующие факторы:

- оборот (выручка от реализации товаров) и его структура;

- уровень валовых доходы, который формирует сумму реализованной торговой надбавки;

- сумма и уровень издержек обращения по реализации товаров;

- операционные и внереализационные доходы и расходы.

Формирование бухгалтерской прибыли (убытка) представлено в приложении 2, которое отражает содержание формы бухгалтерской отчетности № 2 «Отчет о прибылях и убытках».

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов:

1) оценку изменения по каждому показателю за анализируемый период («горизонтальный период» показателей);

2) оценку структур показателей прибыли и изменений их структуры («вертикальный анализ» показателей);

3) изучение хотя бы в самом общем виде динамики изменения показателей за ряд отчетных периодов («трендовый анализ» показателей);

4) выявление факторов и причин изменения показателей прибыли и их количественную оценку.[5]

Основными задачами анализа прибыльности являются:

- анализ и оценка уровня и динамики показателей прибыли;

- факторный анализ прибыли от реализации продукции (работ, услуг);

- анализ финансовых результатов от прочей реализации, внереализованной и финансовой деятельности;

- анализ и оценка использования чистой прибыли;

- анализ и взаимосвязи затрат, объема производства (продаж) и прибыли;

- анализ резервов роста прибыли на основе оптимизации объемов реализации и издержек производства и обращения.

Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими, как объем выпуска продукции, объем продаж, прибыль. Характеризуя финансовый или производственный результат, перечисленные показатели не способны оценить эффективность деятельности предприятий. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена во взаимосвязи с другими показателями, характеризующими вложенные в предприятие средства.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

1.3 Методика анализа рентабельности предприятия

Показатели рентабельности и эффективности использования имущества характеризуют прибыльность деятельности предприятия и рассчитывается как отношение полученной прибыли к различным видам или статьям затрат. Это важнейшая группа показателей, так как результаты их анализа позволят принять решения вложениях собственных средств в тот или иной бизнес, характеризует целесообразность деятельности компании, является результирующей ее ценой.

Рентабельность оборота, характеризует эффективность операционной (производственно-хозяйственной) деятельности предприятия. Она призвана оценить прибыльность производства в целом, но также может быть использована для сравнения прибыльности отдельных видов продукции. Рассчитывается как отношение операционного дохода к валовой выручке.

Средний уровень рентабельности продаж колеблется в зависимости от отрасли и поэтому не имеет какого-либо норматива. Данный показатель важен при сравнении его с соответствующими показателями однотипных предприятий, в динамике или по сравнению с плановыми показателями.

Рентабельность собственного капитала - самый значимый показатель в деятельности предприятия, характеризующий эффективность использования имущества, находящегося в его собственности. На основе этого показателя собственник активов может выбрать место их вложения. При расчете принимается во внимание не операционный доход, а конечная, чистая прибыль, которая будет образом распределена между владельцами (акционерами) предприятия. Рассчитывается как отношение чистой прибыли к среднегодовой стоимости собственного капитала.

Следовательно, для повышения эффективности вложении можно действовать в двух основных направлениях: 1) увеличение чистой прибыли - увеличение объемов сбыта и рентабельности продаж. 2) уменьшение собственного капитала - эффективное управление текущими активами и пассивами, снижение потребности в дополнительном финансировании.

В общем случае для оценки целесообразности вложения средств в тот или иной бизнес следует сравнить прогнозируемую рентабельность собственного капитала с альтернативными возможностями размещения свободных ресурсов (например, депозит) с учетом фактора риска.

Для того чтобы понять, как и за счет чего формируется итоговый показатель рентабельности собственного капитала следует рассмотреть ряд промежуточных показателей:

Рентабельность чистых активов используется при оценке эффективности финансового рычага.

Финансовый рычаг - соотношение собственных и заемных средств в структуре чистых активов характеризует влияние кредитования на эффективность деятельности предприятия. Основной критерий оценки эффективности финансового рычага - ставка банковского кредита. Если кредитная ставка ниже показателя рентабельности чистых активов, то увеличение доли кредитов повысит значение рентабельности собственного капитала, и наоборот.

Эффект финансового рычага (ЭФР):

ЭФР = (RОА - Цзк )х (1 – Кн ) х ЗК : СК, (1.15)

где: ROA - экономическая рентабельность совокупного капитала до уплаты налогов (отношение суммы балансовой прибыли к среднегодовой сумме всего капитала), %;

Цзк - средневзвешенная цена заемных ресурсов (отношение расходов по обслуживанию долговых обязательств к среднегодовой сумме заемных средств), %;

Кн - коэффициент налогообложения (отношение суммы налогов из прибыли к сумме балансовой прибыли) в виде десятичной дроби;

ЗК - среднегодовая сумма заемного капитала;

СК - среднегодовая сумма собственного капитала.

Эффект финансового рычага показывает, на сколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот предприятия. Положительный ЭФР возникает в тех случаях, если рентабельность совокупного капитала выше средневзвешенной цены заемных ресурсов, т.е. если ROA > Цзк . Например, рентабельность совокупного капитала после уплаты налога составляет 15%, в то время как цена заемных ресурсов равна 10%. Разность между стоимостью заемных средств и доходностью совокупного капитала позволит увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю заемного капитала. Если ROA < СП, создается отрицательный ЭФР (эффект «дубинки»), в результате чего происходит «проедание» собственного капитала и это может стать причиной банкротства предприятия.

В условиях инфляции, если долги и проценты по ним не индексируются, ЭФР и рентабельность собственного капитала (ROE) увеличиваются, поскольку обслуживание долга и сам долг оплачиваются уже обесцененными деньгами.

Тогда эффект финансового рычага будет равен:

ЭФР = {(RОА - Цзк : ( 1 + И)}х (1 – Кн ) х ЗК : СК + И х ЗК : СК Х 100%, (1.16)

где И - темп инфляции в виде десятичной дроби.

Таким образом, в условиях инфляции эффект финансового рычага зависит от следующих факторов: а) разницы между ставкой доходности всего совокупного капитала и ставкой ссудного процента; б) уровня налогообложения; в) суммы долговых обязательств; г) темпов инфляции.

Изменение величины коэффициента финансового левериджа (плеча финансового рычага) на уровне предприятия зависит от доли заемного капитала в общей сумме активов, доли основного капитала в общей сумме активов, соотношения оборотного и основного капитала, доли собственного оборотного капитала в формировании текущих активов, а также от доли собственного оборотного капитала в общей сумме собственного капитала (коэффициента маневренности собственного капитала):

Кфл = ДЗ : ДА : ДО : ДС × КМ , (1.17)

где: Кфл - плечо финансового рычага (коэффициент финансового риска);

ДЗ - доля заемного капитала в активах;

ДА - отношение суммы основного капитала к сумме активов;

ДО – приходится оборотного капитала на рубль основного капитала;

ДС – доля собственного оборотного в формировании оборотных активов;

КМ – отношение собственного оборотного капитала к собственному капиталу (коэффициент маневренности собственного капитала).

Основными факторами, формирующими частные показатели и через них влияющими на рентабельность собственного капитала являются: 1) факторы операционной деятельности: рентабельность продаж и оборачиваемость чистых активов; 2) факторы финансовой деятельности: финансовой рычаг и проценты и налоги.

Рентабельность активов показывает прибыль, приносимую всеми без исключения средствами предприятия, независимо от их вида или источника формирования. Рассчитывается как отношение чистой прибыли к общей величине актинов. Служит для оценки эффективности бизнеса в целом (а не только эффективности собственного капитала).

Коэффициент реинвестирования прибыли - характеризует дивидендную политику фирмы, показывает долю чистой прибыли, остающуюся на предприятии, и, следовательно, служащий дальнейшему его развитию. Рассчитывается как отношение чистой нераспределенной прибыли (реинвестированной прибыли) к чистой прибыли предприятия.

Непосредственно для акционеров компании будут предоставлять интерес следующие показатели рентабельности предприятия: а) чистая прибыль на акцию - величина чистой прибыли, полученной предприятием, приходящаяся на одну акцию; б) дивиденд на акцию - прибыль распределяемая между акционерами, приходящаяся на одну акцию.

Финансовые показатели предприятия взаимосвязаны и улучшение одних из них может вызвать ухудшение других, например:

- привлечение заемного капитала, увеличивает рентабельность собственного капитала, но понижает финансовую устойчивость компании:

- повышение оборачиваемости влечет за собой сокращение величины оборотных активов и, следовательно, ухудшает ликвидность;

- привлечение долгосрочного кредита позволяет отказаться от краткосрочного кредитования - ликвидность улучшается за счет падения долгосрочной устойчивости.

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно – хозяйственных факторов: уровень организации производства и управления; структура капитала и его источников; степень использования производственных ресурсов; объем, качество и структура продукции; затраты на производство и себестоимость изделий; прибыль по видам деятельности и направления ее использования.

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности. Например, для анализа общей рентабельности (рентабельности активов) можно использовать трех- или пятифакторную модель.

Чтобы упростить модель, затраты на производство и реализацию продукции сводят к затратам на оплату труда, затратам на материалы и к амортизации основных средств. Для практического применения модели к затратам на материалы следует добавить стоимость комплектующих изделий и полуфабрикатов, работ и услуг производственного характера (выполняемых сторонними организациями или не основными подразделениями предприятия), топлива, покупной энергии и т.п. Затраты на оплату труда следует дополнить отчислениями на социальные нужды. Кроме того, отдельным элементом следует учесть прочие затраты или распределить их пропорционально между основными видами затрат.

В основе всех используемых моделей лежит следующее соотношение:

(1.18)

(1.18)

где: R - рентабельность активов (капитала);

Р - прибыль от реализации;

К - средняя за период стоимость активов;

F - средняя за период стоимость вне оборотных активов;

Е - средние остатки оборотных активов;

![]() - затраты на 1 рубль продукции по полной себестоимости;

- затраты на 1 рубль продукции по полной себестоимости;

![]() - зарплатоемкость продукции;

- зарплатоемкость продукции;

![]() - материалоемкость продукции;

- материалоемкость продукции;

![]() - амортизациеемкость продукции;

- амортизациеемкость продукции;

![]() - фондоемкость продукции по внеоборотным активам;

- фондоемкость продукции по внеоборотным активам;

![]() - фондоемкость продукции по оборотным активам (коэффициент закрепления оборотных активов).

- фондоемкость продукции по оборотным активам (коэффициент закрепления оборотных активов).

Рентабельность активов тем выше, чем выше прибыльность продукции, чем выше отдача внеоборотных актинов и скорость оборота оборотных активов, чем ниже общие затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов, труда). Числовая оценка влияния отдельных факторов на уровень рентабельности определяется по методу цепных подстановок или по интегральному методу оценки факторных влияний.

Для факторного анализа рентабельности продаж, используют следующую формулу:

Rпродаж = (ВР – С – КР - УР) : ВР, (1.19)

где ВР – выручка от продажи;

С – себестоимость продаж;

КР – коммерческие расходы;

УР – управленческие расходы.

Для расчета влияния факторов используются способы цепной подстановки, абсолютных разниц, интегральный и др.

Для анализа рентабельности капитала предприятия, исчисляемой как отношение балансовой прибыли к сумме среднегодовой стоимости внеоборотных и оборотных активов предприятия, можно использовать факторную модель, предложенную Бакановым М.И. и Шереметом А.Д.:

R = P : (F + E) = P/N : (F/N + E/N) = Rпродаж : (ФЕ + КЗ), (1.20)

где: Р – прибыль от продаж;

F – среднегодовая стоимость внеоборотных активов;

E - среднегодовая стоимость оборотных активов;

P/N = Rпродаж - рентабельность продаж;

F/N = ФЕ - фондоемкость ( показатель, обратный фондоотдаче);

E/N = КЗ – коэффициент закрепления (показатель, обратный коэффициенту оборачиваемости).

Постепенно заменяя уровень предыдущего периода каждого фактора на уровень отчетного периода можно определить, на сколько изменился уровень рентабельности капитала предприятия за счет эффективности использования основного капитала (фондоемкость), за счет эффективности использования оборотного капитала, а также за счет рыночной эффективности деятельности предприятия ( рентабельность продаж).

Взаимосвязь между показателями рентабельности оборотного капитала и его оборачиваемости выражается следующим образом:

Роб = Коб ´ Рпр , (1.20)

где: Роб - рентабельность оборотных активов; Коб – коэффициент оборачиваемости оборотных активов; Рпр – рентабельность продаж (отношение чистой прибыли к выручке от продаж).

Основными источниками резервов повышения уровня рентабельности продукции является увеличение суммы прибыли от реализации продукции, снижение себестоимости товарной продукции. Для подсчета резервов увеличения рентабельности продаж может быть использована следующая формула:

, (1.21)

, (1.21)

где: ![]() - резерв роста рентабельности;

- резерв роста рентабельности;

![]() - рентабельность возможная;

- рентабельность возможная;

![]() - рентабельность фактическая;

- рентабельность фактическая;

![]() - фактическая сумма прибыли;

- фактическая сумма прибыли;

![]() - резерв роста прибыли от реализации продукции;

- резерв роста прибыли от реализации продукции;

![]() - возможная себестоимость продукции с учетом выявленных резервов;

- возможная себестоимость продукции с учетом выявленных резервов;

![]() - фактическая сумма затрат по реализованной продукции.

- фактическая сумма затрат по реализованной продукции.

Механизм эффективного управления прибылью на сегодняшний день должен базироваться на всестороннем учете тесной взаимосвязи этого показателя с доходами и издержками производства и обращения. Система такой взаимосвязи позволяет не только выделить роль каждого фактора в процессе формирования финансового результата, но и выявить положительные и отрицательные стороны управления финансовыми потоками, найти верные варианты управленческих решений, стратегических задач развития.

2. Оценка рентабельности деятельности предприятия на примере ООО «Орбита - плюс»

2.1 Финансово – экономическая характеристика деятельности ООО «Орбита - плюс»

Исследуемое предприятие бытового обслуживания и торговли – общество с ограниченной ответственностью «Орбита - плюс» - создано в соответствии с Федеральным законом от 08.02.1998г. № 14 – ФЗ «Об обществах с ограниченной ответственностью» и зарегистрировано постановлением Новочебоксарской городской администрации от 5 апреля 1996г. № 264.

В сфере бытового обслуживания гор. Новочебоксарска ООО «Орбита - плюс» занимает видное место. Основной целью создания общества является насыщение потребительского рынка продукцией, товарами и услугами, создание трудовых мест, способствование экономическому развитию региона, осуществление коммерческой деятельности для извлечения прибыли.

В соответствии с уставом предметом деятельности общества являются:

- оказание бытовых услуг населению;

- торговая деятельность;

- организация и проведение конкурсов, фестивалей, выставок;

- выполнение трудовых работ и оказание других услуг, не запрещенных и не противоречащих действующему законодательству РФ.

ООО «Орбита - плюс» занимается продажей в сфере розничной торговли, а также оказывает услуги для общественных потребностей и получения прибыли.

Для выполнения указанных целей ООО «Орбита - плюс» осуществляет следующие основные виды деятельности:

- розничная торговля. В нее входят торговля ювелирными

изделиями, бытовой радиотехникой, изделиями из кожи и меха, сотовыми

телефонами и аксессуары к ним, средствами косметического ухода за кожей;

- оказание услуг для удовлетворения общественных потребностей: выдача денежных сумм под залог имущества, парикмахерские услуги, услуги солярия, ремонт и изготовление ювелирных изделий;

- консультационные услуги: консультации в области изделий из золота и серебра (взвешивание, определение пробы), консультации косметолога, консультации при выборе сотового телефона и сопутствующих ему услуг.

- ООО «Орбита - плюс» самостоятельно определяет структуру органов управления и затраты на их содержание. Организационное построение ООО «Орбита – плюс» представлено на рис. 2.1.

| ООО «Орбита - плюс» |

|||||||||||

| Ломбард № 1 |

Салон красоты «Лик» |

Ювелирная мастерская |

Магазин «Теледомик» |

Ломбард № 2 |

|||||||

Рис. 2.1. Структура управления ООО «Орбита - плюс»

Основное подразделение ООО «Орбита - плюс» - ломбард. Деятельность ломбарда заключается в следующем: ломбард принимает от населения ценные вещи, а так же имущество под денежный залог. В перечень принимаемых вещей и имущества входят: изделия из золота и серебра (кольца, серьги, столовое серебро, браслеты, часы, цепочки, броши, колье, драгоценные камни и т.д.). Принимаются изделия из меха (норки, чернобурки, лисицы, песца, нутрии) и кожи. Ломбард так же принимает сложно - техническую аппаратуру (телевизоры, радиоприемники, музыкальные центры, видеомагнитофоны, видеоплееры, диктофоны, DVD-проигрыватели и др.) и бытовую технику (швейные машины, микроволновые печи, электроинструменты, электрочайники, утюги, кухонные комбайны и др.).

Ломбард № 1 находится в головном офисе, график его работы - с 9 до 18 часов (перерыв на обед с 13 до 14 часов), выходной день – воскресенье. Ломбард № 2 находится по улице 10 Пятилетки дом 62. Для удобства клиентов он работает с 9 до 20 часов ежедневно без выходных дней.

Посетители ломбарда имеют возможность купить золотые и серебряные украшения в комиссионном магазине, который находиться при ломбарде, а так же вещи, которые не выкуплены залогодателями. В ломбарде можно так же проверить изделия из золота и серебра на благородность, проверить какой пробе соответствует изделие, узнать вес изделия, определить и проверить ценность камня в ювелирном изделии. Услуги ломбарда пользуются спросом среди населения гор. Новочебоксарска.

В ООО «Орбита - плюс» в результате анализа спроса на парикмахерские услуги был создан салон красоты «Лик» с компьютерным подбором причесок и солярием. В салоне установлено удобное время работы: с 9 до 20 часов ежедневно без выходных.

ООО «Орбита - плюс» имеет отдел «Теледомик» по продаже сотовых телефонов разных модификаций и различных ценовых категорий. В этом отделе можно купить сотовые телефоны, бывшие в употреблении (не выкупленные залогодателем) по низким ценам. Помимо телефонов в отделе «Теледомик» купить всевозможные аксессуары к телефонам: чехлы, шнурки, зарядные устройства, блоки питания, сменные корпуса и т.д. В этом же отделе можно подключиться к любому оператору сотовой связи, а так же получить подробную консультацию по подключению телефона к сети.

Основные показатели деятельности ООО «Орбита - плюс» за 2005 – 2007 гг. представлены в приложении 3.

Выручка от продажи за анализируемый период обнаруживает устойчивую тенденцию к росту: в 2006 г. по сравнению с 2005 г. показатель увеличивается с 6978 тыс. руб. до 7431 тыс. руб., т.е. на 453 тыс. руб. или 6,5 %. Увеличение показателя в 2007 г. по сравнению с 2006 г. составило 136 тыс. руб. или 15,3 %, в 2007 году предприятие реализовало продукции, работ и услуг на 8567 тыс. руб. В целом за 2005 – 2007 гг. рост выручки от продажи составил 1589 тыс. руб. или 22,8 % (с 6978 тыс. руб. до 8567 тыс. руб.).

Себестоимость проданных товаров, продукции, работ, услуг (включая коммерческие расходы) также увеличивается с 6646 тыс. руб. в 2005 году до 7987 тыс. руб. в 2007 году, т.е. на 1341 тыс. руб. или 20,2 %. В 2006 году по сравнению с 2005 годом увеличение составило 407 тыс. руб. или 6,1 %, в 2007 году по сравнению с 2006 годом – 934 тыс. руб. или 13,2 %.

Затраты на рубль выручки от продаж снижаются на протяжении анализируемого периода с 0,952 руб. в 2005 году до 0,949 руб. в 2006 году, в 2007 году на каждый рубль выручки от продаж предприятие имело 93,2 коп. затрат и 6,8 коп. прибыли. Наблюдаемое снижение показателя обусловлено тем, что темпы роста выручки от продаж превышают темпы роста себестоимости продаж.

Произведем анализ использования основных средств на предприятии. Размер основного капитала оценим на основе анализа показателя среднегодовой стоимости основных средств. Из данных приложения 3 следует, что среднегодовая стоимость основных средств ООО «Орбита - плюс» в 2005 году составляла 549 тыс.руб., в 2006 году – 669,5 тыс. руб. В 2006 году по сравнению с 2005 годом увеличение составило 120,5 тыс. руб. или 21,9 %.

В 2007 г. стоимость основных средств ООО «Орбита - плюс» увеличилась по сравнению с 2006 г. на 81 тыс. руб. или 12,1 % и составила 750,5 тыс. руб. В целом за анализируемый период 2005 – 2007 гг. увеличение стоимости основных средств составило 201,5 тыс. руб. или 36,7 %. Увеличение стоимости основных средств обусловлено расширением деятельности предприятия: в 2007 г. ООО «Орбита - плюс» расширило ассортимент оказываемых парикмахерских услуг и услуг ювелирной мастерской, для чего приобретено современное оборудование.

Эффективность использования основных средств предприятия характеризуют показатели фондоотдачи и фондорентабельности. Фондоотдача – показатель выпуска продукции, приходящейся на 1 рубль стоимости основных фондов. В 2005 году на 1 рубль стоимости основных фондов приходилось 12,71 руб. выручки от продаж. В 2006 году фондоотдача снизилась на 1,61 руб. или 12,7 % и составила 11,1 руб. В 2007 году по сравнению с 2006 годом фондоотдача увеличилась на 0,31 руб. или на 2,8 %. В 2007 году на 1 рубль стоимости основных фондов приходилось 11,41 руб. выручки от продаж. В целом за 2005 – 2007 гг. наблюдается снижение фондоотдачи на 1,3 руб. или 10,2 %.

Для анализа эффективности использования оборотных средств предприятия рассчитаем и проанализируем динамику показателей оборачиваемости оборотных средств. Как следует из приложения 3 в 2005 году оборотные средства предприятия составляли 1364,5 тыс. руб., в 2006 году – 1425 тыс. руб. В 2006 году по сравнению с 2005 годом оборотные средства предприятия увеличиваются на 60,5 тыс. руб. или на 1,4 %. В 2007 году предприятие дополнительно вовлекает в оборот оборотный капитал и оборотные средства увеличиваются до 1546 тыс. руб. В 2007 году по сравнению с 2006 годом оборотные средства увеличивается на 121 тыс. руб. или 8,5 %. В целом за период 2005 – 2007 гг. величина оборотных средств предприятия возросла на 181,5 тыс. руб. или 13,3 %.

За 2005 – 2006 гг. наблюдается рост показателя оборачиваемости оборотного капитала. В 2005 году оборотный капитал совершал 5,11 оборота за год, в 2006 году – 5,21 оборота. Оборачиваемость оборотного капитала возрастает до 5,54 оборотов в 2007 году. Соответственно продолжительность оборота в днях сокращается с 70,45 дней в 2006 году до 64,98 дней в 2007 году.

Анализ основных показателей использования основных и оборотных средств предприятия выявил неоднозначную тенденцию их динамики. Рост рентабельности оборотного капитала и увеличение коэффициента оборачиваемости оборотного капитала означают повышение эффективности его использования. В то же время основные средства предприятия используются недостаточно эффективно, о чем свидетельствует снижение фондоотдачи.

Численность работающих на предприятии постоянно увеличивается: с 16 чел. в 2005 году до 21 чел. в 2007 году, что обусловлено расширением деятельности предприятия.

Эффективность использования трудовых ресурсов выражается в уровне производительности труда. Из данных табл. 1 следует, что производительность труда за анализируемый период обнаруживает устойчивую тенденцию к снижению: в 2005 году она составляла 436,13 тыс. руб./ чел., в 2006 году возросла до 437,12 тыс. руб./ чел., в 2007 году на каждого работающего приходилось 407,95 тыс. руб./ чел. Увеличение производительности труда в 2006 году по сравнению с 2005 годом составило 0,99 тыс.руб./чел. или 0,2 %, в 2007 году по сравнению с 2006 годом производительность труда снизилась на 29,17 тыс. руб./ чел. или 6,7 %. В целом за анализируемый период в 2007 году по сравнению с 2005 годом производительность труда снизилась на 6,6 %.

Фонд оплаты труда ООО «Орбита - плюс» составил в 2005 году 689,28 тыс. руб., в 2006 году увеличился на 177,72 тыс. руб. или 25,8 % и составил 867 тыс. руб. В 2007 году увеличение фонда оплаты труда составило по сравнению с 2005 годом 41,3 %. Средняя заработная плата за анализируемый период увеличивается с 3,59 тыс. руб. в 2005 году до 4,25 тыс. руб. в 2007 году. Увеличение средней заработной платы в 2007 году по сравнению с 2005 годом составило 35,4 %.

Анализ показателей производительности труда показал, что ООО «Орбита - плюс» недостаточно эффективно использует трудовые ресурсы. Наблюдаемая тенденция соотношения темпов роста производительности труда и заработной платы свидетельствует о том, что на данном предприятии снижается производительность труда, в то время как заработная плата растет. Эта тенденция оказывает отрицательное влияние на использование трудовых ресурсов и свидетельствует об экстенсивном типе роста предприятия.

Графически динамика основных показателей финансово – хозяйственной деятельности ООО «Орбита – плюс» за 2005 – 2007 гг. представлена в приложении 4.

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. Финансовое положение характеризуется системой таких показателей, как текущая и перспективная платежеспособность, оборачиваемость, наличие собственных и заемных средств, эффективности их использования и др.

Охарактеризуем финансовое состояние ООО «Орбита - плюс» на основе финансовых коэффициентов. Для расчета финансовых коэффициентов составим табл. 2.1.

Таблица 2.1

Основные финансовые коэффициенты ООО «Орбита - плюс»за 2005 – 2007 гг.

| Показатели |

На конец года |

Изменения к концу 2004 года (±) в году |

||||||||||||

| 2004 |

2005 |

2006 |

2007 |

2005 |

2006 |

2007 |

||||||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||||||

| Внеоборотные активы |

503 |

595 |

744 |

757 |

+92 |

+241 |

+254 |

|||||||

| Запасы ( с НДС) |

685 |

578 |

545 |

613 |

-107 |

-140 |

-72 |

|||||||

| Денежные средства и краткосрочные финансовые вложения |

247 |

212 |

318 |

403 |

-35 |

+71 |

+156 |

|||||||

| Оборотные активы |

1331 |

1398 |

1452 |

1640 |

+67 |

+121 |

+309 |

|||||||

| Капитал и резервы |

343 |

327 |

354 |

374 |

+92 |

+241 |

+254 |

|||||||

| Долгосрочные обязательства |

- |

- |

- |

- |

- |

- |

- |

|||||||

| Краткосрочные обязательства |

1484 |

1662 |

1837 |

2019 |

-16 |

+11 |

+31 |

|||||||

| Валюта баланса |

1834 |

1993 |

2196 |

2397 |

+178 |

+353 |

+535 |

|||||||

| Коэффициент автономии |

0,187 |

0,164 |

0,161 |

0,156 |

+159 |

+362 |

+563 |

|||||||

| Коэффициент соотношения заемных и собственных средств |

4,326 |

5,083 |

5,189 |

5,398 |

-0,023 |

-0,026 |

-0,031 |

|||||||

| Коэффициент обеспеченности запасов собственными источниками формирования |

-0,234 |

-0,436 |

-0,716 |

-0,625 |

+0,757 |

+0,863 |

1,072 |

|||||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||||||

| Коэффициент абсолютной ликвидности |

0,166 |

0,128 |

0,173 |

0,200 |

-0,202 |

-0,482 |

-0,391 |

|||||||

| Коэффициент критической ликвидности |

0,435 |

0,493 |

0,494 |

0,509 |

-0,038 |

+0,007 |

+0,034 |

|||||||

| Коэффициент текущей ликвидности |

0,897 |

0,841 |

0,790 |

0,812 |

+0,058 |

+0,059 |

+0,074 |

|||||||

Коэффициент автономии (Кавт) – одна из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств. Коэффициент автономии определяется как отношение капитала и резервов к валюте баланса.

Нормальное минимальное значение коэффициента автономии оценивается обычно на уровне 0,5 т.е.: Кавт ³ 0,5.

Значения коэффициента автономии, соответствующие приведенному ограничению, означают, что все обязательства предприятия могут быть покрыты за счет его собственных средств.

Из расчетных данных следует, что ООО «Орбита – плюс» не обладает достаточной степенью финансовой самостоятельности: на начало 2005 года собственный капитал составлял 18,7 % от капитала предприятия, на начало 2006 года – 16,4 %, на начало 2007 года – 16,1 %. К концу 2007 года зависимость от внешних источников финансирования повышается, о чем свидетельствует снижение коэффициента автономии до 15,6 %.

Коэффициент соотношения заемных и собственных средств (Кз/с ) является финансовой характеристикой, дополняющей коэффициент автономии, и определяется как частное от деления величины обязательств предприятия на величину его собственных средств.

На начало 2008 года наблюдается рост «плеча финансового рычага», что свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов повышается.

Коэффициент обеспеченности запасов собственными источниками финансирования (Коб.зап ), определяется как отношение величины собственных оборотных средств к стоимости запасов предприятия. Нормальные значения коэффициента определены статистически в пределах:

Коб зап ³ 0,6 - 0,8.

Полученные отрицательные расчетные значения коэффициента свидетельствуют о том, что у предприятия не имеется собственных оборотных средств, финансовое состояние - неустойчивое.

Коэффициент абсолютной ликвидности (Кал ) равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Под наиболее ликвидными активами подразумеваются денежные средства предприятия и краткосрочные финансовые вложения. Краткосрочные обязательства предприятия включают: краткосрочные кредиты и займы, кредиторскую задолженность и прочие краткосрочные пассивы.

Нормальные значения коэффициентов: Кал ³ 0,2 – 0,7.

Из расчетных значений коэффициента абсолютной ликвидности следует, что предприятие за счет денежных средств и краткосрочных финансовых вложений (наиболее ликвидной части оборотных активов) на начало 2005 года может покрыть 16,6 % краткосрочной задолженности, на начало 2006 года – 12,8 %. К концу 2006 года платежные возможности несколько возрастают – коэффициент абсолютной ликвидности увеличивается до 17,3 %, к концу 2007 года показатель возрастает до 20,0 %.

Коэффициент критической ликвидности характеризует платежные возможности предприятия при условии погашения дебиторской задолженности. Он рассчитывается как частное от деления суммы оборотных активов за минусом запасов на сумму краткосрочных обязательств.

Нормальные значения коэффициентов: Ктл ³ 0,7 – 0,8.

Коэффициент критической ликвидности на протяжении анализируемого периода неуклонно увеличивается с 43,5 % до 50,9 %. Значит, при условии своевременных расчетов с дебиторами предприятие может погасить от 43,5 % краткосрочной задолженности на начало 2005 года до 50,9 % - на конец 2007 года. Однако полученные значения коэффициента ниже критериального.

Коэффициент текущей ликвидности представляет собой отношение стоимости оборотных средств предприятия к величине его краткосрочных обязательств. Коэффициент характеризует платежные возможности предприятия, оцениваемые при условии своевременных расчетов с дебиторами, благоприятного сбыта готовой продукции, а также реализации в случае необходимости части материальных оборотных средств.

Нормальные значения коэффициентов: Ккл ³ 2,0.

Из расчетных данных следует, что предприятие, даже при условии своевременного расчета с дебиторами, благоприятной конъюнктуре рынка, в перспективе не платежеспособно.

Таким образом, финансовое состояние предприятия можно охарактеризовать как неустойчивое, оно финансирует свою деятельность в основном за счет привлеченных источников финансирования, платежные возможности предприятия низкие, баланс не обладает ни текущей, ни перспективной ликвидностью.

2.2 Оценка показателей рентабельности ООО «Орбита - плюс»

Одной классификаций показателей рентабельности является подразделение на: показатели рентабельности хозяйственной деятельности; показатели финансовой рентабельности; показатели рентабельности продукции.

Рентабельность хозяйственной деятельности характеризует норму возмещения на всю совокупность источников, используемых предприятием, т.е. является отношением суммы доходов вкладчиков и кредиторов к сумме инвестированного ими капитала. В качестве инвестированного капитала при оценке эффективности хозяйственной деятельности необходимо использовать сумму всех активов, так как их общая величина учитывает все долги предприятия, в том числе и по эксплуатации.

Таблица 2.2

Рентабельность хозяйственной деятельности ООО «Орбита - плюс» за 2005-2007 гг.

| Показатели |

Годы |

Изменение (+,-) |

Темп изменения, % |

||||

| 2005 |

2006 |

2007 |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

|

| Чистая при-быль, тыс. руб. |

212 |

247 |

401 |

+35 |

+154 |

116,5 |

162,3 |

| Среднегодовая стоимость капитала предприятия, тыс. руб. |

1913,5 |

2094,5 |

2296,5 |

+181 |

+202 |

109,5 |

109,6 |

| Рентабель-ность капитала предприятия, % |

11,08 |

11,79 |

17,46 |

+0,71 |

+5,67 |

- |

- |

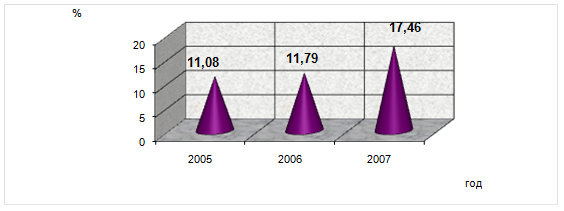

Рентабельность капитала предприятия рассчитываем делением чистой прибыли на среднегодовую стоимость капитала предприятия. Чистая прибыль составила в 2005 г. 212 тыс. руб. В 2006 г. по сравнению с 2005 г. чистая прибыль увеличилась на 35 тыс. руб. или на 16,5 % и составила 247 тыс. руб. В 2007 г. по сравнению с 2006 г. произошло увеличение показателя до 401 тыс. руб., увеличение составило 154 тыс. руб. или 162,3 %.

Рис. 2.2. Динамика показателя рентабельности капитала ООО «Орбита – плюс» за 2005 – 2007 гг.

Рентабельность совокупных активов предприятия показывает, сколько чистой прибыли приходится на 1 рубль капитала предприятия (основного и оборотного). Рентабельность капитала составила: в 2005 г. – 11,08 %, в 2006 г. – 11,79 %, в 2007 г. – 17,46 %. Увеличение рентабельности капитала ООО «Орбита - плюс» свидетельствует о повышении эффективности использования капитала предприятия.

Финансовая рентабельность характеризует эффективность инвестиций собственников предприятия, которые представляют предприятию ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли. Система показателей финансовой рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал. В табл. 2.3 представлены показатели финансовой рентабельности ООО «Орбита - плюс».

Таблица 2.3

Показатели финансовой рентабельности ООО «Орбита - плюс» за 2005 - 2007 гг.

| Показатели |

Годы |

Изменение (+,-) |

Темп изменения, % |

||||

| 2005 |

2006 |

2007 |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Чистая прибыль, тыс. руб. |

212 |

247 |

401 |

+35 |

+154 |

116,5 |

162,3 |

| Среднегодовая стоимость основного капитала, тыс. руб. |

549 |

669,5 |

750,5 |

+120,5 |

+81 |

121,9 |

112,1 |

| Среднегодовая стоимость оборотного капитала, тыс. руб. |

1364,5 |

1425 |

1546 |

+60,5 |

+121 |

101,4 |

108,5 |

| Среднегодовая стоимость собственного капитала, тыс. руб. |

337 |

340,5 |

364 |

+3,5 |

+23,5 |

101,0 |

106,9 |

| Среднегодовая стоимость заемного капитала, тыс. руб. |

1576,5 |

1754 |

1932,5 |

+177,5 |

+178,5 |

111,3 |

110,3 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Рентабельность основного капитала, % |

38,62 |

36,89 |

53,43 |

-1,72 |

+16,54 |

- |

- |

| Рентабельность оборот-ного капитала, % |

15,54 |

17,33 |

25,94 |

+1,80 |

+8,60 |

- |

- |

| Рентабельность собст-венного капитала, % |

62,91 |

72,54 |

110,16 |

+9,63 |

+37,62 |

- |

- |

| Рентабельность заемного капитала, % |

13,45 |

14,08 |

20,75 |

+0,63 |

+6,67 |

- |

- |

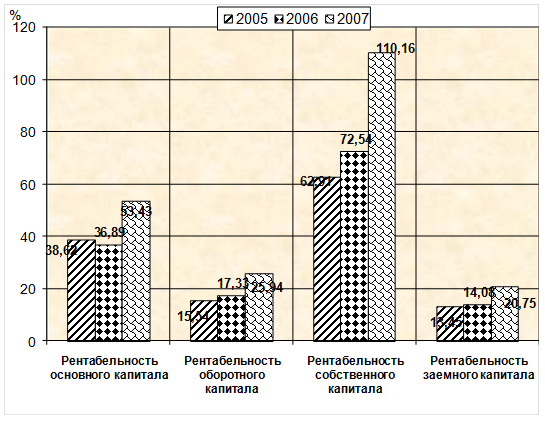

Рентабельность внеоборотных активов (основного капитала) рассчитываем делением чистой прибыли на среднегодовую стоимость внеоборотных активов. Она определяет величину чистой прибыли, приходящуюся на 1 рубль, вложенный во внеоборотные активы. Рентабельность основного капитала в 2006 г. по сравнению с 2005 г. снизилась с 38,62 % до 36,89 %, т.е. на 1,72 п.п. Это обусловлено тем, что в 2006 году по сравнению с 2005 годом темпы роста среднегодовой стоимости основного капитала превышали темпы роста чистой прибыли. В 2007 г. по сравнению с 2006 г. показатель увеличился на 16,54 % и составил 53,43 %, в данном случае прибыль увеличивалась более быстрыми темпами, нежели стоимость основного капитала.

Рентабельность оборотных активов (оборотного капитала) отражает эффективность и прибыльность использования оборотного капитала. Определяет величину чистой прибыли, приходящуюся на 1 рубль, вложенную в оборотные активы. Рентабельность оборотных активов за 2005 – 2006 гг. увеличивается с 15,54 % до 17,33 % , т.е. на 1,80 %. В 2007 г. по сравнению с 2006 г. показатель увеличивается на 8,6 % и составил 25,94 %.

В течение анализируемого периода стоимость собственного капитала увеличивается с 337 тыс. руб. до 364 тыс. руб., что положительно характеризует деятельность предприятия. Рентабельность собственного капитала также возрастает с 62,91 % в 2005 году до 72,54 % в 2006 году. В 2007 году рентабельность собственного капитала составила 110,16 %. Увеличение обусловлено увеличением чистой прибыли.

Рентабельность заемного капитала в 2006 году по сравнению с 2005 годом увеличивается с 13,45 % до 14,08 %, что обусловлено ростом чистой прибыли на 16,5 % и ростом стоимости заемного капитала на 11,3 %. В 2007 году по сравнению с 2006 годом темп роста стоимости заемного капитала ниже темпов роста чистой прибыли и происходит увеличение рентабельности заемного капитала до 20,75 %.

Рис. 2.3. Динамика показателей финансовой рентабельности ООО «Орбита – плюс» за 2005 – 2007 гг.

Эффективность основной деятельности предприятия по производству и реализации товаров, работ и услуг характеризуется показателем рентабельности продукции. Он определяется отношением прибыли от продаж к полной себестоимости продукции. Этот показатель может быть широко использован в аналитических целях, так как позволяет производить расчеты, соотнося различные показатели прибыли с различными показателями затрат на продукцию.

Для характеристики рентабельности продукции (основной деятельности) прибыль от продаж делят на себестоимость проданных товаров, продукции, работ, услуг. Данный показатель характеризует реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и продаже.

Таблица 2.4

Показатели рентабельности продукции ООО «Орбита - плюс» за 2005-2007 гг.

| Показатели |

Годы |

Изменение (+,-) |

Темп изменения, % |

||||

| 2005 |

2006 |

2007 |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

|

| Выручка от продажи товаров, работ, услуг, тыс. руб. |

6978 |

7431 |

8567 |

+453 |

+1136 |

106,5 |

115,3 |

| Себестоимость проданных товаров, работ, услуг, тыс. руб. |

6646 |

7053 |

7987 |

+407 |

+934 |

106,1 |

113,2 |

| Прибыль от продаж, тыс. руб. |

332 |

378 |

580 |

+46 |

+202 |

113,9 |

153,4 |

| Рентабельность продаж, % |

4,76 |

5,09 |

6,77 |

+0,33 |

+1,68 |

- |

- |

| Рентабельность продукции, % |

5,0 |

5,36 |

7,26 |

+0,36 |

+1,9 |

- |

- |

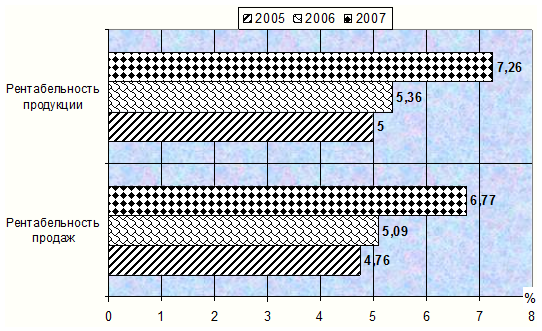

Из данных табл. 2.4 следует, что прибыль от продаж, рассчитываемая как разность между выручкой от продаж и себестоимостью продаж (включая коммерческие и управленческие расходы), составила в 2005 г. 332 тыс. руб. В 2006 г. по сравнению с 2005 г. прибыль от продаж увеличилась на 46 тыс. руб. или на 13,9 % и составила 378 тыс. руб. В 2007 г. по сравнению с 2006 г. произошло увеличение показателя до 580 тыс. руб., увеличение составило 202 тыс. руб. или 53,4 %.

Рентабельность продаж составила 4,76 % в 2005 г. и увеличилась до уровня 5,09 % в 2006 г., что обусловлено более высокими темпами роста прибыли от продаж по сравнению с выручкой то продаж. В 2007 г. рентабельность продаж по сравнению с 2006 г. увеличилась на 1,68 % и составила 6,77 %. Рентабельность продаж характеризует эффективность рыночной деятельности предприятия. Увеличение рентабельности продаж означает повышение рыночной эффективности деятельности предприятия.

Рентабельность основной деятельности (рентабельность продукции) характеризует сумму прибыли от продаж, приходящуюся на каждый рубль затрат на производство и сбыт продукции. В 2005 г. на 1 рубль затрат предприятие получало 5,0 коп. прибыли от продаж, в 2006 г. показатель увеличился до 5,36 коп. В 2007 г. произошло увеличение показателя до 7,26 %, по сравнению с 2006 г. рентабельность основной деятельности увеличилась на 1,9 %. Рост показателя обусловлен ростом прибыли от продаж.

Графически динамика показателей рентабельности продукции ООО «Орбита - плюс» за 2005 – 2007 гг. представлена на рис. 2.4.

Рис. 2.4. Динамика показателей рентабельности продукции ООО «Орбита - плюс» за 2005 – 2007 гг.

Таким образом, в целом за 2005 – 2007 гг. эффективность использования капитала предприятия, эффективность основной и рыночной деятельности ООО «Орбита - плюс» повышается, о чем свидетельствует рост показателей рентабельности.

2.3 Факторный анализ показателей рентабельности предприятия

Для выявления основных факторов, влияющих на рентабельность деятельности предприятия, используем методику факторного анализа. Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя.

Для факторного анализа рентабельности продаж, используют следующую формулу:

Rпродаж = (ВР – С – КР - УР) : ВР, (2.1)

где: ВР – выручка от продажи; С – себестоимость продаж;

КР – коммерческие расходы; УР – управленческие расходы.

Рентабельность продаж зависит от себестоимости продаж, а также суммы коммерческих и управленческих расходов. Алгоритм расчета влияния факторов на показатель рентабельности продаж представлен в таблице 2.5

Таблица 2.5

Методика расчета влияния факторов на показатель рентабельности продаж

| ВР |

С |

КР |

УР |

Rпродаж = (ВР – С – КР - УР) : ВР |

| Уровень базисный |

Уровень базисный |

Уровень базисный |

Уровень базисный |

Rпродаж 1 |

| Уровень отчетный |

Уровень базисный |

Уровень базисный |

Уровень базисный |

Rпродаж 2 |

| Уровень отчетный |

Уровень отчетный |

Уровень базисный |

Уровень базисный |

Rпродаж 3 |

| Уровень отчетный |

Уровень отчетный |

Уровень отчетный |

Уровень базисный |

Rпродаж 4 |

| Уровень отчетный |

Уровень отчетный |

Уровень отчетный |

Уровень отчетный |

Rпродаж 5 |

Изменение рентабельности продаж за счет:

1) выручки от продаж Rпродаж 2 – Rпродаж 1

2) себестоимости продаж Rпродаж 3 – Rпродаж 2

3) коммерческих расходов Rпродаж 4 – Rпродаж 3

4) управленческих расходов Rпродаж 5 – Rпродаж 4

Исходные данные для факторного анализа рентабельности продаж ООО «Орбита - плюс» за 2005 – 2007 гг. представлены в табл. 2.6.

Таблица 2.6

Исходные данные для факторного анализа рентабельности продаж в ООО «Орбита – плюс» за 2005 – 2007 гг.

| Показатели |

Годы |

Изменение (+,-) |

|||

| 2005 |

2006 |

2007 |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

|

| Выручка от продажи товаров, работ, услуг, тыс. руб. |

6978 |

7431 |

8567 |

+453 |

+1136 |

| Себестоимость проданных товаров, работ, услуг, тыс. руб. |

3657 |

3987 |

5025 |

+330 |

+1038 |

| Коммерческие расходы, тыс. руб. |

2989 |

3066 |

2962 |

+77 |

-104 |

| Прибыль от продаж, тыс. руб. |

332 |

378 |

580 |

+46 |

+202 |

| Рентабельность продаж, % |

4,76 |

5,09 |

6,77 |

+0,33 |

+1,68 |

В нашем случае управленческие и коммерческие расходы отсутствуют, поэтому формула для факторного анализа имеет вид:

Rпродаж = (ВР – С - КР) : ВР. (2.2)

Расчет влияния факторов произведем способом цепных подстановок, обозначив индексом «0» - данные базисного периода (2005 г.), индексом «1» - данные отчетного периода (2007 г.).

Rпродаж0 = (ВР0 – С0 - КР0 ) : ВР0 =

= (6978 – 3657 – 2989) : 6978 = 4,76 %;

Rпродаж1 усл. = (ВР1 – С0 - КР0 ) : ВР1 =

= (8567 – 3657 – 2989) : 8567 = 22,42 %;

Rпродаж2 усл. = (ВР1 – С1 - КР0 ) : ВР1 =

= (8567 – 5025 – 2989) : 8567 = 6,46 %;

Rпродаж1 = (ВР1 – С1 - КР0 ) : ВР1 =

- (8567 – 5025 – 2962) : 8567 = 6,77 %;

Δ Rпродаж (ВР) = Rпродаж1 усл. - Rпродаж0 = 22,42 % - 4,76 % = + 17,66 %;

Δ Rпродаж (С) = Rпродаж2 усл. - Rпродаж1 усл. = 6,46 % - 22,42 % = - 15,96 %;

Δ Rпродаж (КР) = Rпродаж1 - Rпродаж2 усл. = 6,77 % - 6,46 % = +0,31 %.

В 2006 году по сравнению с 2005 годом рентабельность продаж увеличилась на 2,01 % за счет факторов:

- увеличение выручки от продаж +17,66 %

- увеличение себестоимости продаж - 15,96 %

- снижение коммерческих расходов +0,31 %

Итого: +2,01 %

На эффективность использования капитала предприятия (основного и оборотного) оказывают влияние такие факторы, как эффективность использования основного капитала (фондоемкость – показатель, обратный фондоотдаче) и эффективность использования оборотного капитала (коэффициент закрепления – показатель, обратный коэффициенту оборачиваемости оборотных средств).

Для анализа рентабельности капитала предприятия, исчисляемой как отношение чистой прибыли к сумме среднегодовой стоимости внеоборотных и оборотных активов предприятия, используем следующую факторную модель:

R = P : (F + E) = P/N : (F/N + E/N) = Rпродаж :

(ФЕ + КЗ), (2.2)

где Р – прибыль от продаж;

F – среднегодовая стоимость внеоборотных активов;

E - среднегодовая стоимость оборотных активов;

P/N = Rпродаж - рентабельность продаж;

F/N = ФЕ - фондоемкость ( показатель, обратный фондоотдаче);

E/N = КЗ – коэффициент закрепления (показатель, обратный коэффициенту оборачиваемости оборотных средств).

Методика расчета влияния факторов на показатель рентабельности капитала представлена в табл. 2.7.

Таблица 2.7

Методика расчета влияния факторов на показатель рентабельности капитала

| Rпродаж |

КЗ |

ФЕ |

R = Rпродаж : (КЗ + ФЕ) |

| Уровень базисный |

Уровень базисный |

Уровень базисный |

Rкапитала 1 |

| Уровень отчетный |

Уровень базисный |

Уровень базисный |

Rкапитала 2 |

| Уровень отчетный |

Уровень отчетный |

Уровень базисный |

Rкапитала 3 |

| Уровень отчетный |

Уровень отчетный |

Уровень отчетный |

Rкапитала 4 |

| Изменение рентабельности капитала за счет: |

|||

| 1) рентабельности продаж Rкапитала 2 – Rкапитала 1 |

|||

| 2) коэффициента закрепления Rкапитала 3 – Rкапитала 2 |

|||

| 3) фондоемкости Rкапитала 4 – Rкапитала |

|||

Постепенно заменяя уровень предыдущего периода каждого фактора на уровень отчетного периода можно определить, на сколько изменился уровень рентабельности капитала предприятия за счет эффективности использования основного капитала (фондоемкость), за счет эффективности использования оборотного капитала, а также за счет рыночной эффективности деятельности предприятия ( рентабельность продаж).

Данные для факторного анализа капитала ООО «Орбита - плюс» за 2005 – 2007 гг. представим в табл. 2.8.

Из данных табл. 2.8 следует, что рентабельность капитала предприятия (рассчитанная по показателю прибыли от продаж) увеличилась с 17,35 % в 2005 г. до 18,05 % в 2006 г., увеличение составило 0,7 %. Также наблюдается увеличение фондоемкости с 0,079 руб. до 0,090 руб. ( снижение фондоотдачи) и снижение коэффициента закрепления оборотных средств с 0,196 до 0,192 (увеличение коэффициента оборачиваемости оборотных средств).

Таблица 2.8

Исходные данные для факторного анализа рентабельности капитала ООО «Орбита - плюс» за 2005 – 2007 гг.

| Показатели |

Годы |

Изменение (+,-) |

|||

| 2005 |

2006 |

2007 |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

|

| 1. Выручка от продажи продукции, товаров, работ, услуг, тыс. руб. |

6978 |

7431 |

8567 |

+453 |

+1136 |

| 2. Прибыль от продаж, тыс. руб. |

332 |

378 |

580 |

+46 |

+202 |

| 3. Среднегодовая стоимость оборотных активов, тыс. руб. |

1364,5 |

1425 |

1546 |

+60,5 |

+121 |

| 4. Среднегодовая стоимость капитала предприятия, тыс. руб. |

1913,5 |

2094,5 |

2296,5 |

+181 |

+202 |

| 5. Среднегодовая стоимость основного капитала, тыс. руб. |

549 |

669,5 |

750,5 |

+120,5 |

+81,0 |

| 6. Рентабельность продаж, % |

4,76 |

5,09 |

6,77 |

+0,33 |

+1,68 |

| 7. Фондоемкость, руб. |

0,079 |

0,090 |

0,088 |

+0,011 |

-0,002 |

| 8. Коэффициент закрепления оборотных средств |

0,196 |

0,192 |

0,180 |

-0,004 |

-0,011 |

| 9. Рентабельность капитала предприятия, рассчитанная по показателю прибыли от продаж, % |

17,35 |

18,05 |

25,26 |

+0,70 |

+7,21 |

В 2007 году по сравнению с 2006 годом рентабельность капитала предприятия (рассчитанная по показателю прибыли от продаж) увеличилась с 18,05 % до 25,26 %, увеличение составило 0,7 %. Наблюдается снижение фондоемкости с 0,090 руб. до 0,088 руб. (снижение фондоотдачи) и снижение коэффициента закрепления оборотных средств с 0,192 до 0,180 (увеличение коэффициента оборачиваемости оборотных средств).

В целом за 2005 – 2007 гг. рентабельность капитала предприятия увеличилась с 17,35 % до 25,26 %, т.е. на 7,91 %.

Расчет влияния факторов на показатель рентабельности капитала предприятия за 2005 – 2007 гг. произведем в табл. 2.9, используя алгоритм расчета, представленный в табл. 2.9.

Таблица 2.9

Расчет влияния факторов на показатель рентабельности капитала ООО «Орбита - плюс» за 2005 – 2007 гг.

| Rпродаж |

КЗ |

ФЕ |

R = Rпродаж : (КЗ + ФЕ) |

| 0,0476 |

0,196 |

0,079 |

17,35 |

| 0,0677 |

0,196 |

0,079 |

24,62 |

| 0,0677 |

0,180 |

0,079 |

26,14 |

| 0,0677 |

0,180 |

0,088 |

25,26 |

Увеличение рентабельности капитала на 0,70 % произошло за счет:

1) рентабельности продаж 24,62 – 17,35 = + 7,27

2) коэффициента закрепления 26,14 – 24,62 = +1,52

3) фондоемкости 25,26 – 26,14 = - 0,88

Итого: + 7,91 %

Из произведенных расчетов следует, что росту рентабельности капитала предприятия способствовало увеличение рентабельности продаж (повышение рыночной эффективности деятельности предприятия) и снижение коэффициента закрепления оборотных средств (повышение эффективности использования оборотных средств). Увеличение фондоемкости, т.е. снижение фондоотдачи привели к снижению рентабельности капитала предприятия. У ООО «Орбита – плюс» есть резервы повышения рентабельности капитала предприятия за счет повышения эффективности использования основных средств.

Взаимосвязь между показателями рентабельности оборотного капитала и его оборачиваемости выражается следующим образом:

Роб = Коб ´ Рпр ,

где: Роб - рентабельность оборотных активов;

Коб – коэффициент оборачиваемости оборотных активов;

Рпр – рентабельность продаж (отношение чистой прибыли к выручке от продаж).

Произведем факторный анализ рентабельности оборотного капитала, представив данные в табл. 2.10.

Таблица 2.10

Исходные данные для факторного анализа рентабельности оборотного капитала ООО «Орбита - плюс» за 2005 – 2007 гг.

| Показатели |

Годы |

Изменение (+,-) |

|||

| 2005 |

2006 |

2007 |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

|

| Рентабельность оборотного капитала, % |

15,54 |

17,33 |

25,94 |

+1,80 |

+8,60 |

| Коэффициент оборачиваемости оборотных средств |

5,11 |

5,21 |

5,54 |

+0,1 |

+0,33 |

| Выручка от продаж, тыс. руб. |

6978 |

7431 |

8567 |

+453 |

+1136 |

| Чистая прибыль, тыс. руб. |

212 |

247 |

401 |

+35 |

+154 |

| Рентабельность продаж, % |

3,04 |

3,32 |

4,68 |

+0,28 |

+ 1,36 |

Расчет влияния факторов произведем способом абсолютных разниц:

DРоб (Коб ) = (Коб1 - Коб0 ) ´ Рпр0 = (5,21 – 5,11) ´ 3,04 = + 0,341;

DРоб (Рпр ) = Коб1 ´ (Рпр1 – Рпр0 ) = 5,21 ´ (3,32 – 3,04) = + 1,459.

Увеличение рентабельности оборотных активов в 2006 г. по сравнению с 2005 г. на 1,80 % произошло под влиянием факторов:

а) увеличение коэффициента оборачиваемости -0,341 %

б) увеличение рентабельности продаж + 1,459 %