| Похожие рефераты | Скачать .docx |

Курсовая работа: Организация бизнеса общественного питания на примере ресторана

Содержание

Введение

1. Описание продукции и ассортимента предприятий общественного питания

2. Характеристика партнеров предприятий

3. Общая финансовая оценка предприятия

4. Характеристика работы предприятий общественного питания на примере ресторана «Ручей»

5. Экономическая оценка предприятия

6. Пути повышения эффективности деятельности предприятия

Заключение

Список использованной литературы

Введение

Уход российского общества от системы плановой экономики и вступление в рыночные отношения коренным образом изменили условия функционирования коммерческих предприятий. Предприятия, для того, чтобы выжить, должны проявить инициативу, предприимчивость и бережливость с тем, чтобы повысить эффективность производства. В противном случае они могут оказаться на грани банкротства.

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его возможность рационально использовать и рассчитывать сырье, продукцию, материалы и трудовые ресурсы.

Подобный эффективный подход к формированию и распределению ресурсов отражает состояние финансовых ресурсов, при котором предприятие имеет возможность, свободно маневрировать распределением продукции, четко просчитывать товарный оборот и средства производства, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Определение границ формирования и распределения продукции, также анализ и учет товарооборота предприятий относится к числу наиболее важных экономических проблем в условиях стабилизации рыночных отношений. Поскольку недостаточное формирование и использование продуктового ассортимента может привести к отсутствию у предприятия конкурентоспособности, что в конечном счете ведет к вытеснению с рынка слабого предприятия и к банкротству. Соответственно рациональное отношение к использованию продукции и эффективному исчислению товарооборота будет формировать положительное отношение к предприятию у потребителей продукции, также обеспечит устойчивое финансовое положение, в том числе даст возможность конкуренции высокого уровня с другими предприятиями отрасли, и не будет препятствовать дальнейшему развитию, отягощая затраты производства излишними запасами и резервами.

Для оценки и анализа использования продуктового перечня, эффективность и рациональность распределения товарооборота, предприятию общественного питания необходимо руководствоваться научным подходом к исчислению этих показателей.

Вместе с тем, анализ продукции и товарооборота - это важнейшая характеристика экономической деятельности предприятия во внешней среде. [1] Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. При развитии рыночных отношений количество пользователей информации в ряде формирования и распределения ресурсов предприятия значительно возрастает. Условно их можно разбить на три группы:

лица, непосредственно связанные с предпринимательством, т.е. менеджеры и работники управления предприятием;

лица, которые могут не работать непосредственно на предприятии, но имеют прямой финансовый и коммерческий интерес, - акционеры, инвесторы, покупатели и продавцы продукции (услуг), различные кредиторы.

лица, имеющие косвенный коммерческий и финансовый интерес, - налоговые службы, различные коммерческие конкуренты (др. предприятия конкуренты, промышленный шпионаж и т.д.), органы статистики и др.

Товарооборот относится к числу важнейших показателей плана экономического и социального развития. Он оказывает влияние как на производство, так и на потребление.

Продукция и товарооборот в общепите по своему составу не является однородным. В его состав входит сумма продажи товара населению через розничную торговую сеть и предприятия общественного питания, а так же продажи товаров предприятиям, учреждениям и организациям. Большая часть формирования и распределения продукции и розничного товарооборота непосредственно связана с личным потреблением и покупательными фондами населения.

Актуальность выбранной темы заключается в анализе динамики рыночного товарооборота, где основные составляющие находят отражение в систематическом росте производства, с одной стороны, непрерывный подъём, благосостояние культуры населения – с другой. Так же оказание большого влияния на все количественные и качественные показатели работы торговых и общепитовских предприятий и организаций. От объёма и структуры товарооборота зависят также такие показатели, как доходы, прибыль, рентабельность, сумма и уровень издержек обращения, фонд оплаты труда, численность торговых работников, финансовое состояние предприятий и др. Большое значение в выполнении и перевыполнении планов товарооборота, изыскании резервов по его увеличению, улучшению обслуживания населения имеет систематический контроль и тщательный анализ этих планов.

К задачам анализа продукции и товарооборота относятся: контроль за выполнением плана розничного товарооборота по общему объёму и по товарным группам; оценка выполнения плана по предприятиям и организациям, входящим в данную систему; изучение ритмичности выполнения плана розничного товарооборота как в целом по системе, так и по организациям и предприятиям; изучение динамики розничного товарооборота за ряд лет; выявление изменений, происшедших в объёме и структуре товарооборота, товарных запасов и поступлении товаров; определение степени охвата покупательных фондов населения, обслуживаемого данной торговой организации или предприятием; вскрытие и изучение причин, способствующих выполнению или, наоборот, тормозящих выполнение плана товарооборота; изучение качества обслуживания населения; выявление внутренних резервов и разработка мероприятий по устранению выявленных недостатков, дальнейшему увеличению товарооборота и улучшению обслуживания населения.

Цель данной курсовой работы заключается в конструктивном и по факторном анализе продукции и товарооборота на предприятии общественного питания действующего в условиях рыночных отношений.

В связи с поставленной целью, сформировались основные задачи :

- провести анализ теории понятий продукции и товарооборота на коммерческом предприятия с экономической точки зрения;

- рассмотреть объем, динамику и скорость продукции в структуре товарооборота коммерческого торгового предприятия;

- охарактеризовать ряд показателей товарооборота и выпуска продукции в отрасли общественного питания;

- определить основные направления в планировании товарного оборота и выпуска продукции на предприятиях общепита;

- на примере реального предприятия общественного питания рассмотреть производственно-экономическую характеристика продукции и товарооборота;

- проанализировать ассортимент и показатели формирующие продуктовую номенклатуру ресторана «Ручей»;

![]() - провести комплексный анализ товарооборота в ресторане «Ручей» в зависимости от факторов влияния.

- провести комплексный анализ товарооборота в ресторане «Ручей» в зависимости от факторов влияния.

Объектом исследования является: производственно-хозяйственная деятельность ресторана «Ручей».

Предметом исследования в свою очередь является: формирование и распределение продукции, также анализ товарооборота на предприятии общественного питания в условиях конкурентной среды.

В ходе написания курсовой работы была использованы следующие источники : нормативные документы, работы ведущих авторов в области коммерческой и экономической деятельности современных предприятий общественного питания, так же розничного товарооборота, и различные публикации из периодической экономической печати за последние годы, следующих авторов - Кравченко Л.И., Баканова. М.И., Алексеевой М.М., Емельянова Т.В., Кравченко В.П., Ефимовой О.П. и др.

1. Описание продукции и ассортимента предприятий общественного питания

Производственно-хозяйственная деятельность субъектов общественного питания характеризуется системой показателей, среди которых основными являются выпуск продукции собственного производства и объем товарооборота.

На предприятиях общественного питания реализуются как продукты, прошедшие кулинарную обработку, так и продукты, не подвергавшиеся ни холодной, ни тепловой обработке. Те из них, которые прошли кулинарную обработку и реализуются в виде блюд, закусок, кулинарных изделий, относятся к продукции собственного производства. Продукты, не подвергшиеся кулинарной обработке, называются покупными товарами.

Совокупность производимой и реализуемой предприятиями общественного питания продукции собственного производства и покупных товаров представляет собой продукцию общественного питания.[2] Продукция общественного питания — это продукты труда работников предприятий этой сферы. Полезный результат труда заключается как в производстве новых потребительных стоимостей, так и в оказании услуг по их реализации и организации потребления.

К продукции собственного производства относятся: обеденная продукция (первые, вторые и третьи блюда); холодные и горячие закуски, отпускаемые порциями (салаты, винегреты, сельди, рыба, мясная и рыбная гастрономия и др.); кулинарные изделия (вареное и жареное мясо, птица, рыба, дичь, студни, паштеты и др.), реализуемые поштучно или на вес.

Основную часть продукции собственного производства составляет обеденная продукция, которая учитывается в блюдах. Блюдом называется порция обеденной продукции, холодных и горячих закусок, реализуемая потребителям непосредственно на предприятиях общественного питания и в порядке отпуска на дом. Выпуск обеденной продукции находится в прямой зависимости от спроса потребителей в течение дня, так как готовая продукция не подлежит длительному хранению и должна быть реализована непосредственно после изготовления.

Остальные виды продукции собственного производства (бутерброды с маслом, сыром, мясными и рыбными гастрономическими продуктами; изделия, запеченные в тесте; горячие напитки; мороженое и безалкогольные напитки собственного производства и др.), а также полуфабрикаты, изготовленные для продажи населению (мясные, рыбные, крупяные, овощные, картофель очищенный и др.),[3] как блюда не учитываются и относятся к прочей продукции общественного питания.

Следовательно, продукцию собственного производства образуют продукты труда работников общественного питания в виде блюд и других кулинарных изделий, содержащих новые полезные свойства, в отличие от сырья или полуфабрикатов, которые израсходованы на их приготовление.

Сумма от реализации продукции собственного производства составляет оборот продукции собственного производства предприятий общественного питания.

Хозяйствующие субъекты реализуют и покупные товары. К ним относятся товары, поступающие в готовом виде в основном от предприятий пищевой промышленности: хлебобулочные, кондитерские изделия, фрукты, алкогольные и безалкогольные напитки, соки и др. Покупные товары являются продуктами труда работников сельского хозяйства и пищевой промышленности; они дополняют, а в ряде случаев заменяют некоторые виды продукции собственного производства.

Сумма от реализации покупных товаров составляет оборот по покупным товарам предприятий общественного питания.[4]

Реализация населению продукции собственного производства и покупных товаров составляет розничный товарооборот предприятий общественного питания. К розничному товарообороту относят также мелкий опт, т.е. продажу продукции собственного производства и покупных товаров организациям социально-культурного назначения для их контингента (больницы, санатории, пансионаты, спортивные лагеря и т.д.).

Структура оборота зависит в основном от типа и специализации предприятия, а также характера спроса потребителей. Например, в обороте столовых удельный вес продукции собственного производства выше, чем в ресторанах, где реализуется широкий ассортимент покупных товаров. В обороте узкоспециализированных предприятий, закусочных, пирожковых продукция собственного производства занимает наибольший удельный вес. В заводских столовых удельный вес продукции собственного производства выше, чем в общегородских столовых и кафе.

Оба стоимостных показателя — «товарооборот» и «оборот продукции собственного производства», характеризующие объем реализованной кулинарной продукции, имеют одинаковую природу и сущность. Различие между ними состоит лишь в том, что показатель «товарооборот» дает стоимостную оценку всей продукции, реализуемой на предприятиях общественного питания: как приготовленной непосредственно на них, так и произведенной на предприятиях пищевой промышленности. Показатель «оборот продукции собственного производства» характеризует объем реализации только той части продукции, которая произведена на предприятиях общественного питания.

В общественном питании, как и в торговле, экономические отношения, связанные с обменом денежных доходов населения на продукцию и услуги, выражают сущность розничного товарооборота. Процессом реализации продукции потребителям завершается ее движение как товара, и она становится предметом удовлетворения потребностей людей.

Согласно Инструкции по заполнению унифицированных форм федерального государственного статистического наблюдения в оборот общественного питания включается стоимость проданной населению собственной кулинарной продукции (блюд, кулинарных изделий, полуфабрикатов), изготовленной в столовых, ресторанах, кафе и на других предприятиях общественного питания; мучных, кондитерских, хлебобулочных изделий и других покупных товаров без кулинарной обработки для потребления на месте.[5] В обороте общественного питания учитывается также стоимость кулинарной продукции и покупных товаров, отпущенных на дом по заказам населения.

В состав оборота общественного питания включается также стоимость кулинарной продукции, отпущенной работникам организации с последующим удержанием их заработной платы, отдельным категориям населения (учащимся школ, пенсионерам и др.) и полностью оплаченной органами социальной защиты, отпуск питания по абонементам, талонам и т.п. в объеме фактической стоимости питания.

Крупные предприятия общественного питания, помимо продажи продукции населению, отпускают кулинарные, кондитерские, мучные изделия и полуфабрикаты другим предприятиям общественного питания, а также предприятиям розничной торговли для последующей доработки и реализации. По экономическому характеру отпуск готовой продукции или полуфабрикатов одними предприятиями другим является оптовым оборотом, так как при этом не завершается движение продукта. Переход его в сферу потребления происходит только после доработки и реализации или перепродажи. Внутренний отпуск кулинарных, кондитерских, мучных изделий и полуфабрикатов собственного производства своим производственно-торговым подразделениям не включается в состав оптового оборота.

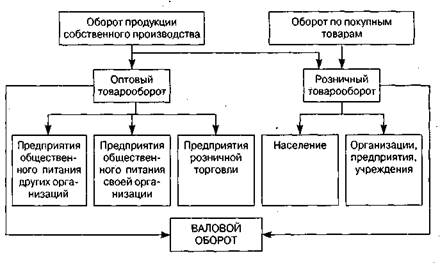

Розничный и оптовый обороты в совокупности составляют валовой оборот, характеризующий полный объем производственно-торговой деятельности предприятий общественного питания. По отношению к нему планируются и учитываются качественные показатели работы предприятий: уровень издержек производства и обращения, уровень валового дохода, рентабельность и др.

На предприятиях, которые не производят операции по оптовому отпуску продукции, общий оборот равен розничному. На таких предприятиях показатели хозяйственной деятельности определяются в процентах к розничному обороту.

Различные виды оборота, образованные на предприятиях общественного питания, показаны на рис. в 1.1. Товарооборот предприятий общественного питания планируют и учитывают в розничных ценах, включая наценку общественного питания.

Роль товарооборота как экономического показателя заключаются в следующем:[6]

- товарооборот является объемным показателем, характеризующим масштабы деятельности предприятия общественного питания;

- по удельному весу товарооборота предприятия общественного питания в товарообороте региона можно судить о доле предприятия на рынке;

- товарооборот в расчете на душу населения характеризует один из аспектов жизненного уровня населения;

- по доле товарооборота предприятия общественного питания в товарообороте региона определяется предприятие-монополист (оно считается таковым, если удельный вес товарооборота предприятия в товарообороте региона превышает 30%);

- по отношению к товарообороту учитываются, анализируются и планируются показатели, оценивающие эффективность деятельности предприятия общественного питания (товарооборачиваемость, рентабельность, уровень издержек и др.).

Рис. 1.1. Формирование различных видов оборота на предприятиях общественного питания

В процессе анализа товарооборота и выпуска продукции предприятий общественного питания решаются следующие задачи: выявляется степень выполнения плана по объему и составу товарооборота, выпуску продукции и ее ассортименту; изучается динамика развития этих показателей в течение ряда предшествующих лет; анализируется равномерность выполнения плана выпуска и реализации продукции в течение года (по кварталам, месяцам и т.д.); выявляется степень удовлетворения спроса потребителей.

В результате анализа изыскиваются неиспользованные резервы и разрабатываются конкретные мероприятия по улучшению работы предприятия с целью наиболее полного удовлетворения спроса потребителей на продукцию общественного питания и достижения высокой эффективности использования производственных цехов и залов.

Источниками информации для экономического анализа служат данные бухгалтерского учета о реализации и отпуске продукции, статистические отчеты о движении товарооборота, а также различные оперативные данные, имеющиеся в распоряжении предприятия.[7]

Важными условиями правильного анализа являются расчет реальной отчетной базы и обеспечение сопоставимости показателей. В отчетном периоде предприятие могло работать неполный год (например, в связи с нарушением сроков ремонта, могли произойти изменения контингента потребителей). Для обеспечения сопоставимости показателей по объему товарооборота и выпуску продукции прошлого и отчетного периодов следует в фактические данные отчетного периода внести необходимые коррективы с учетом происшедших изменений.[8]

В связи с учетом изменения цен на продукты для сопоставимости анализируемых данных объем товарооборота и выпуск продукции за отчетный период следует пересчитать в ценах предшествующего периода. Для определения товарооборота в сопоставимых ценах необходимо его объем с момента действия новых продажных цен разделить на индекс цен.

Обобщающий анализ проводится за год и начинается за 2—3 месяца до окончания отчетного года, когда фактических данных о выполнении плана товарооборота и выпуска продукции еще нет. Отсутствие полных отчетных данных вызывает необходимость в установлении ожидаемых показателей. Ожидаемое выполнение рассчитывается на основе фактических данных о выполнении плана товарооборота и выпуска продукции за истекшее время и возможностей выполнения плана за период, оставшийся до конца года. При незначительных отклонениях фактических данных за истекший период от плановых выполнение за оставшееся время принимается на уровне плана.

На основе подготовленных к анализу данных составляются аналитические таблицы, которые отражают изменение объема и состава анализируемых показателей по сравнению с планом и данными прошлого года. Анализ товарооборота и выпуска продукции производится от общих результатов к частным. Например, при анализе показателей товарооборота вначале выявляют выполнение плана по объему товарооборота, а затем — по его составу. После проведения анализа выполнения плана по общему выпуску блюд анализируют ассортимент обеденной продукции. [9] Первым проводят анализ по балансовому предприятию в целом, а вторым — по каждому филиалу отдельно. Проанализировав выполнение плановых заданий по всем показателям за год, изучают равномерность выполнения плана по кварталам и месяцам.

Анализ товарооборота и выпуска продукции осуществляют в следующем порядке:[10]

- изучение объема товарооборота и его состава;

- анализ объема и структуры продукции собственного производства;

- анализ выпуска прочей продукции собственного производства;

- анализ продажи покупных товаров;

- исследование важнейших факторов, влияющих' на объем реализации;

- выявление резервов роста товарооборота и разработка конкретных мероприятий по его увеличению.

Анализируя товарооборот и его состав, во-первых, вначале сравнивают ожидаемое выполнение объема товарооборота с планом, а во-вторых, с фактическим выполнением в прошлом году. Это позволит выявить степень выполнения плана товарооборота в текущем году и темпы его роста за анализируемый период. В таком же порядке сопоставляют все составные части товарооборота: розничного и оптового оборота, оборота продукции собственного производства и по покупным товарам.

Анализ динамики товарооборота должен проводиться не только по сравнению с данными прошлого года, но и за ряд лет (в действующих и сопоставимых ценах).

Некоторые авторы предлагают изучать динамику товарооборота сопоставимой трудоемкости. Для этого рекомендуется оборот по продукции собственного производства разделить на 3 и добавить к полученному итогу оборот по продаже покупных товаров. Коэффициент 3 используется потому, что трудоемкость производства и реализации собственной продукции примерно в 3 раза выше, чем продажи покупных товаров. Расчет оборота сопоставимой трудоемкости можно также проводить по товарным группам, с использованием потоварных коэффициентов трудоемкости и фактической реализации по товарным группам в продажных ценах.

Анализ товарооборота за год дополняют его изучением по кварталам, месяцам и за более короткие промежутки времени. Для оценки ритмичности развития товарооборота определяют коэффициенты ритмичности и равномерности выполнения плана товарооборота.

При анализе товарооборота необходимо определить и сопоставить оборот в расчете на одно место в текущем году по сравнению с прошлым годом. Расчет производится делением годового объема товарооборота предприятия на общее количество мест. Прирост товарооборота на одно место свидетельствует об увеличении оборачиваемости мест.[11]

Особенности хозяйственной деятельности предприятий общественного питания, сочетающих процессы производства, реализации и организации потребления, определяют необходимость оценки объема реализуемой продукции и товаров по двум показателям: по товарообороту в стоимостном выражении и по выпуску продукции в натуральном виде. Оценка работы предприятия общественного питания без учета изменений в ассортименте и объеме выпуска продукции по отдельным видам может привести к необоснованным выводам. Поэтому необходимо дополнительно изучить данные о выполнении производственной программы. Производственная программа — это план выпуска всех видов продукции собственного производства предприятием общественного питания. При анализе производственной программы изучаются натуральные показатели выпуска общего количества блюд, полуфабрикатов, кулинарных, кондитерских изделий.

Анализ главной составной части производственной программы — выпуска обеденной продукции — проводится в разрезе ее видов (первых, вторых, третьих, холодных блюд). Изучаются их удельный вес в общем количестве блюд, изменения в выпуске блюд по сравнению с плановым заданием и прошлым годом. Рассчитывается комплексность выпуска обеденной продукции, для чего определяется количество вторых блюд на одно первое и количество третьих блюд на одно второе.[12]

Необходимо сопоставить степень выполнения плана оборота по обеденной продукции в стоимостном выражении и выпуску блюд в натуральном выражении. Если при перевыполнении плана оборота по обеденной продукции плановое задание по выпуску блюд оказалось невыполненным, это значит, что предприятие увеличило продажу дорогостоящих блюд. Данный факт подтверждается ростом средней цены одного блюда, которая рассчитывается делением стоимости реализованной обеденной продукции на количество выпущенных блюд.

Изменение продажных цен на отдельные виды блюд и другой продукции собственного производства можно изучить по данным калькуляционных карточек, плана-меню, заборных листов и других документов. По данным «Отчета по общественному питанию» целесообразно проанализировать темпы изменения расхода отдельных видов сырья и покупных товаров, изменения их структуры, соотношения основных видов продуктов (мяса, рыбы, овощей, картофеля и др.). Все это позволит глубже изучить закономерности роста выпуска продукции. Если предприятие стремилось выполнять производственную программу за счет выпуска более дорогих и менее трудоемких изделий, то в расходе продуктов опережающими темпами будут расти сравнительно дорогие их виды (мясо, птица, колбасные изделия, дорогие сорта рыбы и т.п.). Можно также проанализировать динамику расхода отдельных видов сырья на тысячу первых и вторых блюд, холодных и горячих закусок.

Предприятия общественного питания должны изыскивать и реализовывать возможности снижения цен на блюда и другую продукцию за счет производства недорогой, но ценной в питательном отношении обеденной продукции, продажи комплексных обедов и использования других внутренних и внешних резервов.

Анализ выполнения плана по обеденной продукции необходимо дополнить анализом объема и структуры ассортимента прочей продукции, не учитываемой в блюдах, но входящей в состав оборота по продукции собственного производства. Анализ данной продукции проводится в натуральном и стоимостном выражениях; определяется также ее удельный вес в общем объеме продукции, выпускаемой предприятием.

При оценке результатов анализа следует исходить из того, что увеличение объема реализации прочей продукции собственного производства способствует лучшему использованию производственной мощности предприятия, однако ее удельный вес в обороте по продукции собственного производства не должен расти за счет снижения удельного веса обеденной продукции.

Изучение показателей производственной программы и товарооборота заканчивают анализом объема реализации и структуры ассортимента покупных товаров. При оценке результатов исходят из того, что они только дополняют ассортимент продукции собственного производства, и поэтому объем их реализации должен составлять лишь часть объема реализации данной продукции. Изучая выполнение плана и динамику продажи покупных товаров, следует установить, как они обеспечивают рост реализации продукции собственного производства и более полное обслуживание потребителей.[13]

В условиях жесткой конкуренции актуальным становится экономический анализ меню предприятия общественного питания. Меню напрямую влияет на выбор блюд посетителями, а значит, и на объем товарооборота. Цель анализа меню — по возможности сократить ассортимент, оставляя минимальное количество блюд, которые пользуются наибольшим спросом и приносят более высокую прибыль. При таком анализе по каждому виду продукции указывается количество покупных порций, себестоимость порции, цена порции, постоянные и переменные издержки. Затем рассчитываются себестоимость проданных блюд, сумма от продаж, себестоимость порции в процентах, валовая прибыль, общие издержки, чистая прибыль (убыток).

При анализе товарооборота и выпуска продукции важное значение имеет изучение факторов, влияющих на эти показатели.

Объемы товарооборота и выпуска продукции на предприятиях общественного питания зависят от множества факторов, которые подразделяют на три группы:

1)факторы, связанные с обеспеченностью товарными ресурсами;

2)факторы, связанные с трудовыми ресурсами;

факторы, связанные с состоянием, развитием и использованием материально-технической базы предприятий общественного питания. Влияние факторов, связанных с обеспеченностью товарными ресурсами, можно определить по формуле товарного (продуктового) багажа, на основании которой исчисляют объем реализации продукции и покупных товаров:[14]

О - Зн + П - В - Зк, (1.1.)

где: О — реализация продукции и покупных товаров, тыс. руб.;

Зн— товарные запасы на начало изучаемого периода, тыс. руб.;

П— поступление сырья, полуфабрикатов и покупных товаров, тыс. руб.;

В— прочее выбытие товаров (помимо реализации), тыс. руб.;

Зк— товарные запасы на конец изучаемого периода, тыс. руб.

Методы расчета влияния этих факторов на объем реализации аналогичны расчетам при анализе товарооборота предприятий торговли. После расчета влияния на товарооборот изменений товарно-сырьевых запасов, поступлений, прочего выбытия каждый из факторов требует более детального рассмотрения для выявления причин изменений самих факторов.

Анализ поступления сырья, полуфабрикатов и покупных товаров особенно важен, когда на предприятии наблюдается снижение объемов их поступлений относительно требуемого количества или, напротив, когда излишнее поступление товаров приводит к затовариванию. Поступление товаров, не в полной мере соответствующих спросу, или сырья и полуфабрикатов, не вполне отвечающих потребностям производства, также приводит к иммобилизации средств и товарным потерям.

Для выявления причин затоваривания или необеспеченности производства и реализации проводят анализ поступления сырья, полуфабрикатов и покупных товаров по общему объему, ассортименту, количеству, качеству, источникам поступления, отдельным поставщикам. При этом исходя из планов товарооборота и выпуска продукции собственного производства определяют потребность в товарных ресурсах и сравнивают с возможностями их закупок, исследуют возможность привлечения источников поступления сырья, полуфабрикатов и покупных товаров на наиболее выгодных для предприятия условиях, изучают частоту и своевременность завоза продуктов.

Анализ товарных запасов в общественном питании проводится примерно так же, как и на торговых предприятиях. В частности, проверяют, как запасы сырья и покупных товаров обеспечивают развитие товарооборота и выпуска продукции собственного производства, какие изменения произошли в товарных запасах по сравнению с нормативами и в динамике и чем это вызвано. Анализ товарных запасов дополняют изучением товарооборачиваемости в днях и в количестве оборотов. Методика анализа товарооборачиваемости на предприятиях питания аналогична той, что применяют в розничной торговле.[15]

Заканчивается анализ разработкой мер по нормализации товарных запасов, обеспечивающих оптимальную производственно-торговую деятельность предприятий, ускорение времени обращения сырья и покупных товаров. Снизить товарные запасы до нормальных можно за счет равномерного и частого завоза сырья и покупных товаров, перераспределения товарных ресурсов между подразделениями предприятия, оптовой реализации излишне завезенных продуктов.

Развитие товарооборота и производства продукции зависит от своевременности поступления сырья, полуфабрикатов и покупных товаров по дням, а в отдельных случаях — и по часам, в связи с чем необходимо произвести оценку равномерности и ритмичности завоза продуктов по каждому поставщику. Для этого требуется изучить, как соблюдаются сроки поставок в ассортиментном разрезе, определить коэффициенты вариации и равномерности с помощью среднего квадратического отклонения по методам, описанным в методике анализа равномерности поставок на предприятиях торговли.

Предприятия-доготовочные обычно работают с полуфабрикатами. Проводя анализ, следует установить, как удовлетворяются потребности столовых и других предприятий-доготовочных в полуфабрикатах высокой степени готовности и быстрозамороженных блюдах в целом и по ассортименту, а также определить, как изменяется их доля в общем расходе продуктов. Удельный вес полуфабрикатов определенной степени готовности и готовых продуктов отражает уровень индустриализации приготовления пищи.

Влияние на объем реализации факторов, связанных с трудовыми ресурсами и материально-технической базой, определяют методом разниц, подобно расчетам в анализе влияния этих факторов на товарооборот на предприятиях торговли.

Для расчета влияния трудовых факторов на объем товарооборота предприятия общественного питания показатель реализации выражают через влияющие на него факторы по формулам:

O = Ч × O / Ч; (1.2.) O = Ч×Д×д×O/Ч (1.3.)

где: О — товарооборот, тыс. руб.;

О — средняя численность работников, человек;

О /Ч — средняя выработка на одного работника, тыс. руб.;

Д — среднее число дней, отработанных одним работником, дн.;

д — средняя продолжительность рабочего дня, ч;

О/Ч — среднечасовая выработка на одного работника, тыс. руб.

Расчет влияния трудовых факторов проводят в целом по предприятию, а также по работникам производства отдельно.

Для расчета влияния на товарооборот факторов, связанных с состоянием, развитием и использованием материально-технической базы предприятий общественного питания, показатель реализации выражают через влияющие на него факторы по формулам:[16]

О = Фо х ОФ; (1.4.) О = М х Д х о, (1.5.)

где, Фо — фондоотдача основных фондов, руб.;

Оф— среднегодовая стоимость основных фондов, тыс. руб.;

М— количество мест в зале;

Д— количество дней работы предприятия в году;

О— товарооборот на одно место в день, руб.

В процессе анализа факторов, влияющих на объем товарооборота и выпуска продукции, могут быть выявлены следующие неиспользованные возможности роста объема валового товарооборота предприятия общественного питания:

- заниженные товарные запасы на начало изучаемого периода;

- рост прочего выбытия сырья, полуфабрикатов и покупных товаров;

- потери в товарообороте и выпуске продукции собственного производства в связи с недоукомплектованием штатов работников;

- потери в товарообороте в связи с затяжкой сроков проведения ремонта;

- потери в товарообороте в связи со снижением фондоотдачи основных фондов и др.

На основе обобщения выявленных возможностей рассчитываются прогнозные резервы роста товарооборота предприятия общественного питания.

Важнейшими условиями повышения объема товарооборота предприятия общественного питания являются:[17]

- изучение спроса потребителей;

- расширение и обновление ассортимента продукции собственного производства;

- проведение рекламных мероприятий и маркетинговых исследований;

- увеличение продажи продукции собственного производства через палатки, киоски и другие виды мелкорозничной сети;

- организация дополнительных мест для обслуживания посетителей в летний период;

- полная и ритмичная обеспеченность сырьем, товарами;

- увеличение пропускной способности обеденных залов за счет прогрессивных форм обслуживания, совершенствования режима работы;

- обеспеченность квалифицированными трудовыми ресурсами, повышение квалификации работников;

- обеспеченность оборудованием и эффективное его использование;

- повышение культуры обслуживания;

- внедрение новых технологий приготовления продукции общественного питания;

- внедрение индустриальных методов производства полуфабрикатов и повышение степени обеспеченности ими предприятий общественного питания.

Специфика производственно-торгового процесса на предприятиях общественного питания, характеризующаяся единством производства кулинарной продукции, реализации и организации ее потребления, предполагает тесную увязку планирования объема производственной деятельности предприятий общественного питания — выпуска продукции и объема их торговой деятельности — общего товарооборота.

Схематически планы выпуска продукции и товарооборота предприятия общественного питания представлены на рис. 1.2.

План товарооборота предприятий общественного питания составляется в определенной последовательности. Основная его часть — реализация продукции собственного производства — разрабатывается на основе производственной программы. Поэтому составление плана товарооборота начинается с определения производственной программы предприятия.[18]

Рис. 1.2. Планирование выпуска продукции и товарооборота на предприятии общественного питания

В зависимости от специализации, типа предприятий общественного питания, состава обслуживаемого контингента, спроса на продукцию используются различные методы расчета производственной программы:[19]

1) на основе численности потребителей;

2)на основе планового меню;

3)по данным изучения спроса потребителей;

4)по данным ожидаемого выполнения плана;

5)на основе расчета производственной мощности и коэффициента ее использования;

6)на основе расчета пропускной способности зала и степени ее использования.

Для большинства заводских, студенческих и других столовых, обслуживающих в основном постоянный контингент, выпуск продукции определяют по численности потребителей с учетом среднего количества блюд на одного человека.

Численность потребителей, пользующихся услугами предприятий общественного питания, рассчитывают несколькими способами: выборочным подсчетом, по реализации вторых блюд, по общей реализации блюд, по средней стоимости покупки. При этом необходимо учитывать возможные изменения численности и состава обслуживаемых контингентов в районе деятельности предприятия (рост населения за счет ввода в эксплуатацию новых домов, сезонные колебания' потока потребителей, открытие новых учреждений и т.д.).

Среднее количество блюд, приходящихся на одного потребителя, можно определить на основе анализа данных о фактической реализации обеденной продукции за предплановый период и также о предполагаемых изменениях в спросе.

Планируемый выпуск блюд рассчитывается по формуле:[20]

ВБ=ЧПхДхБ, (1.6.)

где, В Б — общий план выпуска блюд, тыс. блюд;

ЧП — среднедневная численность потребителей в планируемом периоде, человек;

Д — количество дней работы предприятия в планируемом периоде;

Б — среднее количество блюд, приходящихся на одного потребителя в день в планируемом периоде.

Общий объем выпуска обеденной продукции группируют по видам блюд (первые, вторые, сладкие, горячие и холодные закуски). Удельный вес блюд по группам определяют по данным предпланового периода и данным изучения спроса.

Метод расчета производственной программы по плановому меню дает возможность точнее определить объем выпуска продукции, потребность в сырье и затраты рабочего времени на приготовление и реализацию блюд.

Плановое меню представляет собой производственное задание по выпуску продукции с указанием ассортимента и количества блюд на каждый день планируемого периода. В отличие от суточного меню, в котором указывается набор блюд на день, плановое меню составляют на более продолжительный период — неделю, декаду, месяц. Плановое меню является инструментом оперативного управления производственно-торгового процесса предприятий общественного питания, и его разработка, особенно на длительный период (месяц, квартал), должна базироваться на большом информационном материале, отражающем количество и состав потребителей, состояние и возможные колебания конъюнктуры спроса на отдельные виды кулинарной продукции, производственные возможности предприятия и другие условия.

Данный метод состоит в том, что по каждой группе продукции определяют перечень и количество блюд, которые должны быть реализованы на каждый день недели, декаду или месяц. После этого по всем видам блюд определяют среднесуточный выпуск и удельный вес каждого наименования блюд в соответствующей группе. Умножая среднесуточный выпуск блюд на число дней в планируемом периоде, определяют задание по выпуску блюд в групповом ассортименте.

Расчет выпуска блюд по данным изучения спроса потребителей можно производить на любом предприятии общественного питания. Его сущность заключается в том, что на основании наблюдения за ежедневной реализацией блюд по ассортименту в течение небольшого отрезка времени (неделя, декада, месяц) устанавливают среднесуточный выпуск блюд и, учитывая перспективы работы предприятия, намечают предполагаемый среднесуточный план выпуска блюд.

Расчет на основе данных ожидаемого выполнения плана за отчетный период является наиболее распространенным методом планирования выпуска блюд на предприятиях, где контингент потребителей не постоянен. Ожидаемое выполнение плана по выпуску блюд в текущем году корректируют исходя из необходимости увеличения выпуска обеденной продукции и производственных возможностей предприятия. Ожидаемое выполнение плана должно быть исчислено в сопоставимом с планируемым периодом виде. После определения общего выпуска блюд определяют их выпуск по отдельным группам (первые, вторые, сладкие, холодные). Расчет производится умножением количества блюд, предусмотренного планом, на удельный вес каждой группы блюд в общем выпуске.

Один из методов определения плана выпуска продукции основан на расчете производственной мощности предприятия и коэффициента ее использования.

Производственная мощность предприятия общественного питания — это максимально возможный выпуск продукции в единицу времени (смену, сутки, месяц) при полном использовании оборудования, имеющейся площади производственных цехов, оптимальном режиме работы, принятых нормах выработки и установленной технологии производства.

Для измерения производственной мощности используют различные натуральные показатели. Мощность столовой характеризуется выпуском блюд за период, мощность заготовочного предприятия — количеством тонн полуфабрикатов и т.д.

Производственную мощность предприятия общественного питания рассчитывают по отдельным цехам. Так, производственная мощность горячего цеха (кухни) зависит от площади производственных помещений, количества единиц оборудования и его производительности, емкости варочной посуды, численности производственно-цехового персонала и его квалификации, ассортимента продукции. Практически производственная мощность кухни определяется на основе производительности имеющегося оборудования и емкости варочной посуды. При расчете производственной мощности учитывают потери времени, связанные с простоем оборудования во время его ремонта, а также по другим организационно-техническим причинам. Время на мытье оборудования, загрузку продуктов и выгрузку готовой пищи включают в общую продолжительность производственного цикла (одной варки).

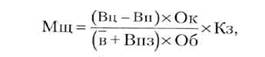

Производственная мощность горячего цеха рассчитывается по формуле:[21]

(1.7.)

(1.7.)

где, Мщ— производственная мощность горячего цеха, блюд;

Вц— продолжительность работы цеха, мин;

Вп— время на простой по организационно-техническим причинам, мин;

О к— емкость котлов, л;

в— средняя продолжительность одной варки, мин;

Впз— время, необходимое для проведения подготовительно-заключительных работ (мойка котлов, закладка сырья и т.п.), мин;

Об— объем первого блюда, л;

Кз— коэффициент заполнения котлов, ед.

Сравнивая данные среднедневного выпуска первых блюд по плану и среднедневной производительности варочных котлов, можно определить, насколько производственная мощность кухни обеспечивает выполнение плана по выпуску продукции.

Производственная мощность не является постоянной величиной. Большое влияние на ее изменение оказывают технический прогресс, совершенствование организации труда и производства, ритмичность снабжения предприятия сырьем и др.

Отношение фактического выпуска продукции к производственной мощности характеризует коэффициент использования производственной мощности:[22]

(1.8.)

(1.8.)

Кмщ - коэффициент использования производственной мощности;

ВБф - фактический выпуск продукции, блюд.

Сравнивая коэффициент использования производственной мощности за текущий и предшествующие периоды, можно установить динамику этого показателя.

Понижение коэффициента использования мощности цеха может быть связано с увеличением времени на простой оборудования из-за нерациональной организации технологического процесса, а также со снижением спроса потребителей на приготовляемую продукцию. Для определения планового выпуска блюд за период (год, квартал, месяц) используют формулу:

ВБпл = Мщ х Кмщ х Д. (1.9.)

При планировании выпуска блюд на основе пропускной способности зала ставятся задачи: выявить эффективность использования его площади, ускорить оборачиваемость мест и в конечном итоге улучшить экономические показатели предприятия.[23]

Пропускная способность зала — это максимально возможное количество потребителей, обслуженных в единицу времени (за смену, месяц, год). Она рассчитывается исходя из количества часов работы зала, числа мест, продолжительности приема пищи одним потребителем, нормы площади на одно место и его оборачиваемости за день.

Продолжительность работы зала зависит от типа предприятия, контингента потребителей, количества потребляемых блюд и форм обслуживания.

Число мест в зале определяется делением величины его полезной площади, которая может быть использована для размещения обеденных столов, на типовые нормы площади, установленные на одно место.

Пропускную способность зала и интенсивность потока потребителей характеризует оборачиваемость одного места, которая представляет собой число потребителей, приходящееся на одно место на предприятии за день. Чем меньше времени затрачивается на обслуживание одного потребителя, тем выше показатель оборачиваемости.

Для того чтобы перейти от натуральных показателей к стоимостным, следует рассчитанное количество блюд умножить на среднюю цену одного блюда.

Составление производственной программы завершается планированием объема и ассортимента прочей продукции собственного производства.

Объем прочей продукции собственного производства определяется в натуральном и стоимостном выражениях и вместе с обеденной продукцией составляет весь объем производственной деятельности предприятия.

Планируемый выпуск прочей продукции рассчитывают отдельно для кулинарных, кондитерских изделий, полуфабрикатов, горячих напитков по количеству и сумме. Например, оборот по реализации горячих напитков определяют умножением количества стаканов на среднюю цену за один стакан, с учетом численности обслуживаемых потребителей. Выпуск штучных мучных изделий рассчитывают с учетом возможности их изготовления и спроса потребителей. Выработку полуфабрикатов для продажи населению планируют по количеству, ассортименту продукции и периодам года также с учетом спроса.[24]

Оборот по оптовой реализации продукции собственного производства планируют только те предприятия, которые имеют для этого производственные мощности, специально обученные кадры. Этот вид товарооборота планируется с учетом заказов предприятий — потребителей полуфабрикатов и другой продукции собственного производства.

При планировании оборота по покупным товарам принимаются во внимание ожидаемое выполнение за предплановый период, спрос потребителей, сезонность в реализации отдельных товаров (мороженое, безалкогольные напитки, фрукты), специфические условия работы. Расчет производят по каждому виду покупных товаров в отдельности.

На основании произведенных плановых расчетов по выпуску обеденной и прочей продукции собственного производства, а также реализации покупных товаров составляют сводный проект плана выпуска продукции и товарооборота на планируемый год с распределением по кварталам.

Сначала определяют общий объем товарооборота с учетом сопоставимых данных за предшествующий период, а затем — состав оборота (соотношение продукции собственного производства и покупных товаров).

При планировании стоимостных показателей товарооборота следует также использовать и другие методы, описанные в разделе 3 «Товарооборот предприятий торговли».

Непосредственно после разработки плана товарооборота и выпуска продукции предприятия общественного питания осуществляется планирование снабжения сырьем и товарами.

При планировании снабжения сырьем и товарами определяют:[25]

- потребность в сырье и покупных товарах;

- величину товарных запасов на начало и конец планируемого периода;

- поступление сырья и товаров в планируемом периоде.

- Наиболее ответственным моментом в разработке плана снабжения является расчет потребности в сырье и покупных товарах.

Потребность предприятий общественного питания в сырье может быть определена различными методами. Как упрощенный вариант расчета может быть использован фактически сложившийся расход основных видов продуктов на одного питающегося. При разработке таких расчетных норм продуктов ориентирами должны служить нормы рационального потребления продуктов (исходя из содержания белков, жиров и углеводов в суточном рационе питания или калорийности) по отдельным контингентам питающихся.

Потребность в основных продовольственных товарах (мясопродуктах, рыбе, маслу животному, овощам, картофелю и др.) можно определить по формуле:[26]

П = ЧПхНхД, (1.10.)

где, П — потребность каждого вида товара в планируемом периоде для определенного контингента;

ЧП — планируемая численность обслуживаемого контингента;

Н — норма расхода отдельного товара на одного питающегося данного контингента в день;

Д — количество дней в планируемом периоде.

Потребность в остальных продовольственных товарах определяется в соответствии с фактическим их расходом в предшествующие периоды, с учетом роста выпуска продукции, объема товарооборота.

Для специализированных предприятий, обслуживающих конкретные контингенты населения — школьников, студентов, рабочих завода и др., можно рекомендовать метод расчета потребности в сырье и продовольственных товарах на основе сбалансированных рационов по цикличному меню. Набор сырья определяется по рецептурам блюд, предусмотренных в комплексах завтраков, обедов, ужинов на каждый день цикла.

Исходя из набора продуктов в одном комплексе и количества комплексов (равного количеству питающихся в завтрак и обед) рассчитывается количество продуктов, необходимых для приготовления завтраков и обедов в расчете на день. При нескольких вариантах дневного комплекса учитывается потребность в продуктах для всех вариантов. Сумма однодневных потребностей всех дней цикла составит потребность продуктов на один цикл. Умножением потребности каждого продукта в цикле на количество циклов в планируемом периоде определяется потребность в сырье и товарах на планируемый период.

Потребность в сырье для выпуска обеденной продукции можно определить как по индивидуальным, так и по среднегрупповым нормам.[27]

Расчет по индивидуальным нормам осуществляют умножением нормы вложения сырья в граммах (по рецептурам) на количество запланированных к выпуску блюд каждого наименования; расчет производится по массе брутто. Если предприятие определенную долю сырья получает в виде полуфабрикатов, то потребность в них определяется по массе нетто.

Нормы расхода сырья определены сборниками рецептур блюд и кулинарных изделий. В общественном питании ассортимент выпускаемой продукции довольно широк, и применять в расчетах индивидуальные нормы вложения сырья практически невозможно. Поэтому существует следующий порядок определения потребности в продуктах: потребность в основных видах сырья (мясо, рыба, мука, крупа, макаронные изделия, картофель и овощи) рассчитывают по среднегрупповым (средневзвешенным) нормам, а потребность во всех остальных продовольственных товарах (сахар, жиры и др.) определяют на основании фактического расхода их за отчетный период с.учетом запланированного роста товарооборота и увеличения выпуска продукции.

Расчет среднегрупповых норм расхода сырья производится при помощи абсолютных величин, выражающих количество блюд, или с использованием относительных величин — удельного веса блюд. Основанием для расчета является плановое меню.

При расчете среднегрупповых норм по абсолютным величинам индивидуальную норму расхода сырья умножают на количество запланированных блюд каждого наименования, затем полученные произведения (взвешенные числа) суммируют и результат делят на общее количество блюд данной группы.

Расчет среднегрупповых норм чаще производят по относительным величинам. Для этой цели индивидуальные нормы расхода сырья умножают на соответствующий удельный вес каждого вида блюд и сумму полученных произведений делят на 100.

При определении потребности предприятия в сырье среднегруп-повую норму расхода продуктов умножают на количество блюд, предусмотренных планом к выпуску из этого сырья.

Потребность в сырье для выпуска прочей продукции собственного производства определяется так же, как и для обеденной, но из расчета среднегрупповой нормы на 1 кг изготовляемых полуфабрикатов, кулинарных и кондитерских изделий.[28]

Стоимость сырья, необходимого предприятию в планируемом периоде, определяют умножением количества продуктов каждого вида на розничные цены.

Потребность в покупных товарах рассчитывается исходя из установленного планом оборота по каждой группе товаров и сложившейся стоимости за единицу товара по розничной цене.

Наиболее простым, но менее точным является расчет потребности в сырье и покупных товарах на основе достигнутого уровня за предшествующий период. Для этого используют данные о фактическом расходе продуктов за ряд предшествующих периодов и о намеченных темпах роста оборота по продукции собственного производства и оборота по покупным товарам на планируемый период. Расход сырья и товаров рассчитывается по розничным ценам. Чтобы определить плановый размер товарооборота, следует к общей стоимости сырья и товаров прибавить сумму наценки.

После определения общей потребности предприятия общественного питания в сырье и покупных товарах рассчитывают величину товарных запасов.

Величина текущих запасов сырья и товаров рассчитывается по каждой товарной группе в соответствии с типом и мощностью предприятия, ассортиментом выпускаемой продукции, частотой и равномерностью снабжения, наличием складских помещений и холодильного оборудования, а также с учетом сроков хранения продуктов.

При расчете текущих запасов следует учесть, что они должны быть минимальными, но достаточными, чтобы обеспечить ритмичность производственного процесса и удовлетворение спроса потребителей в период между очередными поступлениями сырья и товаров на предприятие.

При оптимальных условиях снабжения размер товарных запасов в столовых, как правило, не превышает 10 дней, в ресторанах — 15 дней.[29]

В практике работы предприятия среди текущих товарных запасов различают запасы на начало и конец планируемого периода. Сначала исчисляют запасы товаров на начало, затем — на конец планируемого периода.

Товарные запасы (остатки) на начало периода определяют как ожидаемые. При их расчете к запасам сырья на отчетную дату текущего года прибавляют ожидаемое поступление, а после этого вычитают ожидаемый расход сырья и товаров за оставшийся период времени до начала планируемого года.

Товарные запасы на конец периода являются планируемыми. Их величину определяют умножением среднедневного расхода продуктов по каждой товарной группе на норматив запаса в днях.

Методы расчета норматива товарных запасов рассмотрены в разделе 5.

Норматив товарных запасов в денежном выражении по отдельным группам сырья и товаров рассчитывают умножением его среднедневного оборота по этим видам сырья в плановом периоде на норматив запаса в днях. Средний норматив товарного запаса в днях по предприятию в целом определяют делением общей величины товарных запасов на среднедневной расход продуктов.

Величину товарных запасов на конец планируемого периода определяют умножением среднего норматива запаса в днях на среднедневной оборот по реализации сырья и товаров (в розничных ценах) IV квартала. Заключительным этапом планирования снабжения предприятия сырьем и товарами является расчет объема их поступления.

Поступление сырья и товаров определяется балансовым методом. Для этого составляется продуктовый баланс, в котором учитывается расход продуктов в планируемом периоде в соответствии с планом выпуска продукции и товарооборота, а также размер запасов на начало и конец планируемого периода. Продуктовый баланс позволяет обеспечить взаимную увязку всех показателей и установить количество продуктов, которое должно быть завезено на предприятие для обеспечения его нормальной работы.

Для составления продуктового баланса используют формулу:[30]

П = Р + 32 -31 , (1.11.)

где П— поступление сырья и товаров в планируемом периоде;

Р— расход сырья и товаров в планируемом периоде;

32— запасы сырья и товаров на начало планируемого периода;

З1— запасы сырья и товаров на конец планируемого периода.

После расчета потребности в сырье и товарах на планируемый период определяют их поступление по источникам привлечения.

Важным средством обеспечения выполнения и перевыполнения плановых заданий является разработка плана организационно-технических мероприятий. В нем предусматриваются меры по систематическому изучению спроса потребителей, образованию необходимых запасов сырья и товаров, внедрению прогрессивных методов организации производства и обслуживания потребителей и др.

2. Характеристика партнеров предприятий

Процессы обращения услуг предприятий общепита осуществляются в рамках рынка; их развитие направляет, организует торговля. Это можно изобразить схематично (рис. 2.1).

Рис. 2 .1.Общепит как форма обмена и организатор рынка

| Затраты |

Ресурсы |

Денежный доход |

||||

| Ресурсы |

Фактооы |

|||||

| Производство |

Предпр. общепита |

Личное потребление |

||||

| Товары, услуги |

Рынок товаров |

Товары, услуги |

||||

| Выручка с |

с прод. |

Факторы |

||||

Торговля в общественном питании представлена в этой системе как организатор и регулятор потребительского рынка, выполняющий функции доведения товаров от производителя к потребителю, и как организатор эквивалентного товарно-денежного обмена.

Торговля услугами по организации общественного питания оказывает производителям услуги по продвижению товаров до потребителя: обеспечивает непрерывность кругооборота ресурсов, возмещает общественно необходимые затраты производства и способствует получению прибыли.

Выступая в качестве организатора рынка и рыночных отношений, предприятие общественного питания осуществляет коммерческие операции. Торговля продуктами питания на предприятиях общепита потребления связана с удовлетворением личных потребностей всех членов общества. Она охватывает область взаимоотношений между фирмами различных форм собственности, с одной стороны, и населением — с другой.

Общепит оказывает услуги населению, выявляя, формируя и удовлетворяя потребительский спрос, предоставляя покупателям возможность выбора необходимых готовых блюд, создавая им комфортные услуги для покупки продуктов питания и организуя качественное обслуживание.[31]

Рыночная деятельность предприятий общепита как сектора экономики осуществляется посредством усилий множества конкурирующих субъектов, торговли. Эффективность торговли на федеральном и территориальном уровне напрямую зависит от экономических результатов деятельности отдельных торговых предприятий.

Предприятие — основное звено национальной экономики, созданное для производства продукции, выполнения работ и оказания услуг в целях удовлетворения потребностей рынка, получения прибыли или решения специальных социально значимых задач.

Предприятие общепита — составляющая первичное звено сферы торговли, ее самостоятельный субъект с правом юридического лица, созданный для закупки, хранения, реализации товаров и обслуживания населения.

Деятельности торговых предприятий присущ ряд характерных особенностей:[32]

■ ассортимент реализуемых товаров в значительной степени зависит от характера спроса и особенностей обслуживаемого контингента, его профессионального, национального, возрастного состава, покупательной способности, условий труда и быта;

■ предприятия организационно и торгово-технологически достаточно автономны и самостоятельны в процессе реализации товаров, и каждое имеет свои доходы и расходы, которые можно учесть и сопоставить;

■ предприятия максимально приближены к потребителям и по размеру сравнительно невелики, что позволяет быстро реагировать на изменение рыночной ситуации;

■ спрос на товары и услуги предприятий общепита с учетом специфики деятельности подвержен значительным колебаниям по временам года, дням недели и даже часам суток;

■ наряду с реализацией товаров предприятия общепита оказывают покупателям значительный объем услуг различного характера.

Признаками предприятия общественного питания как хозяйствующего субъекта являются:

1)организационное единство, соответствующим образом оформленное и отображенное в учредительных документах, что предполагает:

■ специализацию на определенном виде деятельности,

■ строгую систему организации коллектива работников,

■ определенные технологию и порядок управления,

■ определенный комплекс экономических ресурсов, необходимых для организации и непосредственного осуществления торговли потребительскими товарами с целью получения прибыли.

Организационное единство базируется на иерархическом принципе организации экономической деятельности;

2)обособленное имущество, которым предприятие самостоятельно распоряжается и использует по своему усмотрению для реализации поставленных целей.

Источники образования имущества хозяйствующего субъекта разнообразны. Они включают в себя:[33]

■ доходы от реализации продукции, работ, услуг,

■ денежные и материальные взносы учредителей фирмы,

■ ценные бумаги и доходы от ценных бумаг,

■ капитальные вложения и дотации от бюджетов различного уровня,

■ безвозмездные или благотворительные взносы,

■ пожертвования организаций, хозяйственных единиц и граждан,

■ выкуп имущества государственных предприятий путем конкурса, аукциона, тендера,

■ выкуп имущества государственного предприятия путем акционирования,

■ иные источники, не запрещенные законодательством;

3)имущественная ответственность — предприятие отвечает всем своим имуществом по различным обязательствам;

4)единоначалие, основанное на прямых, административных формах управления торговым предприятием;

5)собственное имя (наименование), от которого предприятие выступает в хозяйственном обороте;

6)оперативно-хозяйственная и экономическая самостоятельность: предприятие само осуществляет коммерческие сделки и торговые операции, само получает прибыль или несет убытки, за счет прибыли обеспечивает себе стабильное финансовое положение и дальнейшее развитие.

Статус юридического лица закрепляется за создаваемым предприятием, которое согласно своей основной цели может быть либо коммерческим, либо некоммерческим.

Юридическое лицо характеризуется следующими признаками:[34]

■ имеет обособленное имущество на правах полного собственника, полученное в хозяйственное ведение, а также для оперативного управления;

■ имеет гражданские права, соответствующие его целям и обязанностям;

■ от своего имени приобретает и осуществляет имущественные и личные неимущественные права;

■ несет обязанности;

■ может быть истцом и ответчиком в суде;

■ имеет собственный баланс;

■ имеет собственный расчетный счет;

■ внесено в Единый российский государственный реестр юридических лиц.

Юридические лица могут создавать обособленные структурные подразделения:

■ представительства — обособленные структурные подразделения юридического лица, которые располагаются вне месторасположения юридического лица и осуществляют представительские функции в конкретном регионе. Представительства открываются обычно для улучшения условий взаимодействия юридического лица с клиентами или партнерами. Представительства осуществляют защиту интересов юридического лица, наделяются определенным имуществом, но статуса юридического лица не имеют;

■ филиалы — обособленные структурные подразделения юридического лица вне его месторасположения, осуществляющие все его функции. У филиалов больше прав, чем у представительств. Филиалы не имеют статуса юридического лица, хотя и обладают (или могут обладать) обособленным имуществом. Действуют на основе положения, утвержденного юридическим лицом;

■ отделения — обособленные структурные подразделения юридического лица (чаще всего с функциями филиала), расположенные в месте нахождения юридического лица (в том же населенном пункте). Отделение не обладает статусом юридического лица, но может полностью или частично дублировать функции юридического лица.

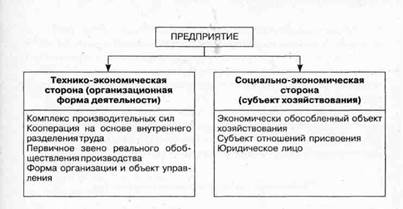

Таким образом, торговое предприятие структуры общественного питания можно охарактеризовать как открытую систему, включающую в себя технико-экономические и социально-экономические составляющие (рис. 2.2).

Рис. 2.2. Предприятие общественного питания как открытая система

Рыночная деятельность предприятий осуществляется посредством непрерывно возобновляемого процесса движения стоимости экономических ресурсов через сферы производства и обращения. В результате стоимость ресурсов последовательно принимает производительную, товарную и денежную формы.

Хозяйственную деятельность предприятий принято представлять в виде определенной системы: на входе — вводимые факторы производства, затем производственный трансформационный процесс, основанный на определенной технологии, и на выходе — выпуск продукции, ее реализация и выявление конечных результатов.

Вводимые факторы представлены финансовыми ресурсами, соединяющими материальные и людские ресурсы; при помощи технологии и организации они осуществляют торговую деятельность на рынке.

Каждое предприятие на рынке занимает особое место, обусловленное его специализацией и производственными возможностями. Однако в деятельности любого торгового предприятия четко прослеживаются типовые функции, характеризующие фирмы как самостоятельные экономические системы:[35]

■ производство и оказание торговой услуги производителям и покупателям потребительских товаров;

■ осуществление товарно-денежного обмена;

■ послепродажное обслуживание потребителей;

■ материально-техническое обеспечение торгово-технологического процесса в фирме;

■ управление и организация труда персонала фирмы;

■ всестороннее развитие и рост объемов деятельности фирмы;

■ предпринимательство в сфере рыночной и хозяйственной деятельности;

■ уплата налогов, выполнение обязательных и добровольных платежей в бюджеты и другие финансовые органы;

■ соблюдение действующих стандартов, нормативов государственных законов.

Реализация функций предприятия, их перечень и соотношение индивидуальны и определяются его размерами (мощностью), спецификой миссии на рынке, степенью специализации и кооперирования деятельности, наличием и характеристикой социальной инфраструктуры, формой собственности и уровнем взаимоотношений с органами управления.

Действия самостоятельных субъектов рынка реализуются путем решения ряда хозяйственных задач. Каждая из этих задач (при всем их различии) имеет свое экономическое содержание и экономические последствия. В число важнейших задач действующего предприятия входят:

■ получение дохода владельцем предприятия;

■ обеспечение потребителей продукцией предприятия;

■ обеспечение персонала предприятия заработной платой, нормальными условиями труда и возможностями профессионального роста;

■ создание рабочих мест для населения, проживающего поблизости от месторасположения предприятия;

■ охрана окружающей среды, земли, воздушного и водного бассейнов;

■ недопущение сбоев в работе предприятия.

Среди целей, решаемых предприятиями, главная — превышение результатов над затратами, т.е. получение максимальной прибыли и высокой рентабельности.

Экономика предприятия общепита зависит от внешнего окружения. Внешней средой предприятия выступают силы и явления, лежащие за его пределами и оказывающие на него прямое или косвенное воздействие.

При анализе внешней среды всю совокупность факторов, ее формирующих, принято делить на две группы:

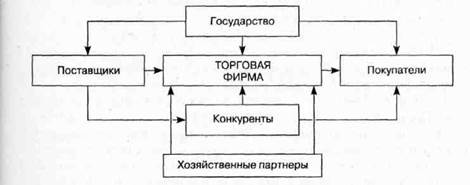

Первая группа факторов внешней среды — микросреда. Она включает в себя факторы прямого воздействия на коммерческое предприятие общественного питания. Эту группу принято также называть рабочей средой. Предприятия общественного питания могут оказывать существенное влияние на характер и содержание взаимодействия с микросредой, т.е. силы, явления и факторы микросреды подконтрольны торговой фирме. В их число входят:[36]

■ покупатели продукции предприятия;

■ поставщики товаров;

■ хозяйственные партнеры;

■ конкуренты;

■ органы управления (государственные), контролирующие деятельность предприятия (рис. 2.3).

Рис. 2.3. Микро среда предприятия общепита

Менеджеру предприятия общепита необходимо осуществлять изучение покупателей по следующим направлениям:

■ географическое месторасположение;

■ демографические характеристики (пол, возраст, образование, сфера деятельности и т.п.);

■ социально-психологические характеристики покупателя (общественный и семейный статус, стиль поведения, вкусы, привычки и т.п.);

■ отношение к товару.

Полученная информация необходима для формирования ассортимента товаров и услуг предприятия в соответствии со структурой спроса.

Анализ объема спроса покупателей и чувствительности покупателя к цене на базовые и замещающие товары необходим для планирования объема продаж предприятия и ее доли на потребительском рынке.

Поставщики потребительских продуктов питания — важнейший компонент рабочей среды предприятия. Изучение уровня специализации поставщиков и затрат на поиск альтернативных партнеров, определение степени важности каждого для объема продаж предприятия, сравнение гарантии качества и стоимости поставляемых товаров позволяют торговым субъектам выбрать наиболее выгодный вариант хозяйственных связей.

В число хозяйственных партнеров входят предприятия, продающие торговым предприятиям свои услуги и выполняющие для них определенные виды работ: банки, транспортные организации, строительные фирмы, информационные и рекламные агентства и т.д.

Хозяйственные партнеры существенно влияют на себестоимость торговых услуг, качество и могут поставить предприятия общественного питания в сильную зависимость от себя. Важно строить с ними такие отношения, которые обеспечивали бы предприятию общепита реализацию его целей и соблюдение интересов, поэтому выбор хозяйственных партнеров должен строиться на альтернативной, экономически обоснованной основе.

Органы государственного и местного управления — еще один компонент микросреды. Формы, методы и масштаб их воздействия на предприятие общепита оказывают на нее непосредственное влияние.

Понятие конкуренты в составе микросреды предприятий общепита неоднозначно. Прежде всего к ним относятся другие субъекты торговли, осуществляющие продажу потребительских товаров/услуг на тех же товарных/продуктовых и территориальных рынках. С ними предприятию общественного питания приходится бороться за покупателей и поставщиков, т.е. за ресурсы, которые необходимо получить из внешней среды, чтобы обеспечить свою деятельность. Изучение конкурентов позволяет предприятиям общепита выбрать наиболее выгодный вариант рыночного поведения, обеспечивающий оптимальное соотношение субъектов на определенной территории.

Вторая группа факторов внешней среды, оказывающая на предприятие общепита косвенное воздействие, называется макроокружением, или общей средой. Она включает в себя:

экономические факторы, позволяющие понять, как формируются и распределяются ресурсы на макроуровне (величина валового национального продукта, темп инфляции, уровень безработицы, процентные ставки, нормы налогообложения, нормы накопления и т.п.);

правовое поле — законы, нормативные акты, правовые нормы и рамки экономических отношений. Дает торговому предприятию возможность определить для себя допустимые границы действий во взаимоотношениях с другими субъектами права и приемлемые методы отстаивания своих интересов;

политическую ситуацию, дающую представление о намерениях органов государственной власти в отношении развития общества и политики государства на рынке потребительских товаров;

социально-демографическую компоненту макроокружения, характеризующую социальные и демографические процессы в стране в целом и на территории, где расположено предприятие, что влияет на общие тенденции развития спроса и формирования потребительских предпочтений;

национально-культурные факторы, которые отражают жизненные ценности общества, стандарты жизни, особенности и традиции потребления, религию;

природно-экологические составляющие (климат, географическое положение, экологическая ситуация в месте расположения предприятия и т.д.).

3. Общая финансовая оценка предприятия

Ресторан «Ручей» – является предприятием общественного питания, которое отличается наилучшим оснащением, сервировкой, интерьером и высококвалифицированным уровнем обслуживания посетителей. Ресторан относится к классу «Люкс» имеет изысканный интерьером, высокий уровень комфортности, широкий ассортимент фирменных и заказных блюд сложного приготовления и разнообразием напитков и коктейлей.

При входе ресторан оформлен красочной люминисцентной вывеской и к услугам посетителей вежливый швейцар.

Интерьер ресторана выполнен в стиле «Классический авангард» 20-го века.

В распоряжении клиента опытный персонал и лучшие повара.

В ресторане «Ручей» оплата полученной продукции производится как по наличному, так и по безналичному расчету, а для постоянных клиентов предусмотрены скидки. За обеденную продукцию, отпускаемую по специальному меню, посетители расплачиваются по средствам кассы (с вручением чека официанту).

В ресторане используется фарфоровая посуда с эмблемой ресторана в виде буквы «А». Фужеры, бокалы и рюмки выполнены из хрусталя инкрустированные позолотой. Приборы выполнены из нержавеющей стали с выгравированным символом ресторана.

Ресторан «Ручей» относится к предприятию с полным циклом производства, то есть с осуществлением обработки сырья, выпуску полуфабрикатов и готовой продукцией, а затем ее реализацией.

Здесь посетителя ждет всегда хорошая музыка, а для любителей танцевать у имеется специально оборудованная танцплощадка.

Ресторан оснащен девятью двухместными, шестью четырехместными, четырьмя шестиместными и еще двумя столиками в VIP секторах.

Ресторан «Ручей» находится в самом центре г. Мурманска: по адресу проспект Ленина 82 тел.: 454360.

Рядом с рестораном удобная автостоянка и поэтому у посетителей не возникает проблем с парковкой.

Услуга – это результат деятельности, направленный на удовлетворение потребностей потребителя.[37]

Услуги оказываются во всех предприятиях общественного питания в соответствии с правилами оказания услуг общественного питания, которые утверждены постановлением Правительства РФ от 15.08.97, а так же с Общероссийским классификатором услуг населению ОК 022-93 и ГОСТом Р 50764-99.[38]

Общие требования:

Услуги должны содержать: перечень услуг и условия их организации, цены, фирменное наименование предлагаемых услуг, сведения о весе (объеме) порций готовых блюд, сведения о сертификации услуг, подлинный сертификат, копию сертификата.[39] Все услуги предприятия должны иметь сертификат, табачные и алкогольные товары лицензию позволяющие продажу данного вида товара.

Услуги предоставляемые рестораном «Ручей» сводятся в таблицу 3.1.

Таблица 3.1. Классификация услуг ресторана «Ручей»

| Код |

КЧ |

Наименование |

| 12200 |

0 |

Услуги общественного питания |

| 122101 |

2 |

Услуга питания ресторана |

| 122200 |

8 |

Услуги по изготовлению кулинарной продукции и кондитерских изделий |

| 122201 |

3 |

Изготовление кулинарной продукции и кондитерских изделий по заказам потребителей, в том числе в сложном исполнении и с дополнительным оформлением на предприятиях общественного питания |

| 122300 |

1 |

Услуги по организации потребления и обслуживания |

| 122303 |

8 |

Организация и обслуживание торжеств, семейных обедов и ритуальных мероприятий |

| 122310 |

6 |

Бронирование мест в зале предприятий общественного питания |

| 122313 |

2 |

Организация рационального комплексного питания |

| 122500 |

9 |

Услуги по организации досуга |

| 122501 |

4 |

Услуги по организации музыкального обслуживания |

| 122502 |

1 |

Организация проведения концертов, программ варьете и видеопрограмм |

| 122600 |

2 |

Информационно-консультативные услуги |

| 122601 |

8 |

Консультация специалистов по изготовлению, оформлению кулинарной продукции и кондитерских изделий, сервировке столов |

| 122603 |

9 |

Организация обучения кулинарному мастерству |

| 122700 |

2 |

Прочие услуги общественного питания |

| 122704 |

8 |

Гарантированное хранение ценностей потребителей |

| 122705 |

3 |

Вызов такси по заказу потребителя (посетителя предприятия общественного питания) |

| 122706 |

9 |

Парковка личных автомобилей потребителя на организованную стоянку у предприятия общественного питания |

4. Характеристика работы предприятий общественного питания на примере ресторана «Ручей»

Следующим этапом формирования продуктового перечня ресторана «Ручей» является оперативное планирование составление планового меню. Наличие планового меню дает возможность обеспечить разнообразие блюд по дням недели, избавить от повторения одних и тех же блюд, обеспечить четкую организацию, снабжения производства сырьем и полуфабрикатами, своевременно направляя заявки на оптовые базы, промышленные предприятия, правильно организовать технологический процесс приготовления пищи и труд работников производства. В плановом меню указывается ассортимент и количество каждого наименования.

Эта разработка базируется на материале, отражающем количество и состав потребителей, состояние и возможные колебания конъюнктуры спроса на отдельные виды кулинарной продукции, перспективу снабжения предприятия продуктами, требования рационального питания, учитывается квалификация поваров, техническое оснащение предприятия. Примерный ассортимент блюд (Ассортиментный минимум) – это определенное количество наименований холодных блюд, горячих блюд, напитков, характерных для различных предприятий общественного питания.

Примерный ассортимент выпускаемой и реализуемой продукции для ресторана класса «Люкс» приведен в таблице 4.1.

Таблица 4.1

| Холодные блюда и закуски |

13 |

| Горячие закуски |

2 |

| Супы |

4 |

| Горячие блюда |

15 |

| Сладкие блюда |

4 |

| Напитки |

6 |

| Кондитерские изделия |

6 |