| Скачать .docx |

Курсовая работа: Організація процесу оцінювання та методи контролю якості продукції на базі ДП "Лужанський експериментальний завод"

Міністерство освіти і науки України

Чернівецький національний університет імені Юрія Федьковича

Кафедра економіки підприємства

Курсова робота

Організація процесу оцінювання та методи контролю якості продукції на базі ДП “Лужанський експериментальний завод”

студента 4-го курсу

групи 431

економічного факультету

МАТЕЙЧУКА В. І.

Науковий керівник

канд. екон. наук, доцент

КОБЕЛЯ З.І.

Чернівці 2009

Вступ

Актуальність теми дослідження. В умовах розвитку міжнародної торгівлі і споріднених їй видів діяльності, усіх окремих підприємств та галузей економіки на зовнішньому і внутрішньому ринках повністю залежить від того, наскільки їх продукція або послуги відповідають стандартам якості. Тому я вважаю що проблема забезпечення і підвищення якості продукції актуальна для всіх країн і підприємств. Від її вирішення в значній мірі залежить успіх і ефективність національної економіки. При цьому необхідно враховувати те, що підвищення якості продукції – задача довгострокова і безперервна. Рівень якості продукції не може бути постійною величиною. Вироби залишаються технічно прогресивними, зручними, красивими, модними до тих пір, доки їм на зміну не прийдуть нові, ще більш досконалі, що обумовлено науково-технічним прогресом в науці і техніці. Але на кожному часовому етапі якість продукції повинна бути оптимальною, тобто такою, що максимально задовольняє потреби споживачів при відносно мінімальних затратах на її досягнення.

З розвитком науково технічного прогресу проблема якості не спрощується, а, навпаки, стає складнішою. Тому вирішувати її традиційними методами, тобто лише шляхом контролю якості готової продукції, практично неможливо. Повинен бути комплексний, системний підхід, реалізація якого можлива лише в рамках системи управління якістю. Відомий американський спеціаліст Едвард Демінг ще в 1950 р. Писав, що на 85% вирішення проблеми якості залежить не від людей, а від системи управління якістю.

Значну роль в підвищенні якості продукції відіграють стандарти, які є організаційно-технічною основою систем якості. На перших порах мала місце практика внесення в контракти вимог до систем якості, що доповнювали вимоги до продукції, а також до перевірки систем якості на підприємстві у виробника. Для регулювання процесу перевірки систем якості в ряді країн (США, Канада, Великобританія та інших) були створені національні стандарти, що встановлюють вимоги до систем якості, а в 1987 р. Міжнародною організацією із стандартизації ISO були розроблені і впроваджені міжнародні стандарти серії 9000, доповнені в подальшому стандартами 10000, які сконцентрували досвід управління якістю, нагромаджений в різних країнах, і в багатьох із них були впроваджені як національні.

В останні десятиліття одним із важливих механізмів гарантії якості стала сертифікація, яка переросла в норму торгових відносин будь-якого рівня. Якщо на ранніх етапах появи і розвитку сертифікації в її проведенні був зацікавлений головним чином виробник (з метою одержання гарантій відповідності певних характеристик виробів) і споживач, то зараз до вирішення задач сертифікації залучені громадські і приватні виробники, споживачі та науково-технічні організації, уряди більшості країн і навіть міжурядові організації. При цьому сертифікація з продукції поширилась на системи якості.

Зараз виготовляється багато продукції яка б могла стати конкурентноспроможною на світовому ринку, але їй не вистачає забезпечення якості. Це може бути обумовлено тим, що підприємці не знають як досягти більш високої якості без великих витрат, або допускаються деяких помилок при забезпеченні якості своєї продукції.

Метою курсової роботи є аналіз процесів оцінювання та методів контролю якості продукції, а також обґрунтування тенденцій їх розвитку відповідно до сучасних умов господарювання.

Завданнями, які ставляться метою курсової є:

Оцінка та методи контролю якості продукції

З’ясування тенденцій та перспектив покращення контролю якості продукції

Аналіз та складання висновків

Об'єктом дослідження курсової роботи є теоретичні засади економічного розвитку ДП “Лужанський експериментальний завод”.

Предмет дослідження – виробнича інфраструктура підприємства.

Методологічну основу дослідження складають сукупність методів, прийомів і принципів наукового пізнання. Теоретичну основу дослідження становлять наукові праці, підручники, навчальні посібники вітчизняних та зарубіжних фахівців, що стосуються теоретичних та практичних аспектів виробничої інфраструктури виробничого підприємства.

Розділ 1. Теоретичні основи контролю якості та процес оцінювання продукції

1.1 Сутність процесу оцінювання якості продукції та фактори, що її обумовлюють

Якість – як економічна категорія, відбиває сукупність властивостей продукції, що зумовлюють ступінь її придатності задовольняти потреби людини відповідно до свого призначення.

В умовах ринкових відносин якість забезпечується і гарантується підприємством. А якщо вона не забезпечується і не гарантується – підприємство гине: автоматично забезпечує це той же ринок, але нормальний ринок, із збалансованим попитом і пропозицією. В 60-70-і роки вважали, що для успіху виробника достатньо, щоб продукції було багато і вона була дешевою. В 80-і роки стало очевидним, що виникла конкуренція не цін, а якості: 80% покупців приймали рішення про покупку, звертаючи увагу в першу чергу на якість продукції. Таким чином, конкурентоспроможною могла стати лише продукція, яка мала, при інших рівних умовах, меншу виробничу собівартість і вищу якість.

В 1982 р. в США була видана книга Едварда Демінга “Якість, продуктивність, конкурентоспроможність”, в якій автор виклав свою концепцію постійного підвищення якості у вигляді 14 відомих постулатів.

Зараз весь світ працює над проблемою забезпечення якості. Методичною її основою є так звана “петля якості”.

На якість продукції впливає значна кількість факторів, які діють як самостійно, так і в взаємозв’язку між собою, як на окремих етапах життєвого циклу продукції, так і на кількох. Всі фактори можна об’єднати в 4 групи:

технічні

організаційні

економічні

суб’єктивні

До технічних факторів належать: конструкція, схема послідовного зв’язку елементів, система резервування, схемні вирішення, технологія виготовлення, засоби технічного обслуговування і ремонту, технічний рівень бази проектування, виготовлення, експлуатації та інші.

До організаційних факторів належать: розподіл праці і спеціалізація, форми організації виробничих процесів, ритмічність виробництва, форми і методи контролю, порядок пред’явлення і здачі продукції, форми і способи транспортування, зберігання, експлуатації (споживання), технічного обслуговування, ремонту та інші.

Організаційним факторам, на жаль, ще не проділяється стільки уваги, скільки технічним, тому дуже часто добре спроектовані і виготовленні вироби в результаті поганої організації виробництва, транспортування, експлуатації і ремонту достроково втрачають свою високу якість.

До економічних факторів належать: ціна, собівартість, форми і рівень зарплати, рівень затрат на технічне обслуговування і ремонт, ступінь підвищення продуктивності суспільної праці та інше.

Економічні фактори особливо важливі при переході до ринкової економіки. Їм одночасно властиві контрольно-аналітичні і стимулюючі властивості. До перших відносять такі, що дозволяють виміряти: затрати праці, засобів, матеріалів на досягнення і забезпечення певного рівня якості виробів. Дія стимулюючих факторів приводить як до підвищення рівня якості, так і до його зниження. Найбільш стимулюючим фактором є ціна і зарплата. Правильно організоване ціноутворення стимулює підвищення якості. При цьому ціна повинна покривати всі витрати підприємства на заходи по підвищенню якості і забезпечувати необхідний рівень рентабельності. В той же час вироби з більш високою ціною повинні бути високої якості.

В забезпеченні якості значну роль відіграє людина з її професійною підготовкою, фізіологічними і емоціональними особливостями, тобто мова йде про суб’єктивні фактори, які по-різному впливають на розглянуті вище фактори. Від професійної підготовки людей, які зайняті проектуванням, виготовленням і експлуатацією виробів, залежить рівень використання технічних факторів. Але якщо в процесі функціонування технічних факторів роль суб’єктивних слабшає, тому що на цій стадії процес проходить з використанням сучасної техніки і технології, яка максимально звільняє технологічний процес від участі людини, то в організаційних факторах суб’єктивний елемент відіграє вже значну роль, особливо коли мова заходить про способи і форми експлуатації і форми виробів.

Наскільки важливі суб’єктивні фактори, свідчить поширена серед виробників думка про економічну вигідність підвищення якості. Якість розглядається при цьому як соціально бажана мета, але її вплив на підвищення рентабельності вважається мінімальним. Пояснюється це недостатньою обізнаністю виробників, які допускаються таких помилок.

1.2 Показники і методи контролю оцінки якості продукції

Поряд з якістю існує поняття технічного рівня певних видів продукції. Технічний рівень виробів за змістом вужче їх якості, оскільки охоплює сукупність лише техніко-експлуатаційних характеристик. Його показники встановлюються при проектуванні (розробці) переважно нових знарядь праці (машин, устаткування, приладів, транспортних засобів тощо) і знаходять відображення у спеціальних картах технічного рівня, які використовують при вивченні ринку і визначенні попиту на нові товари, складанні бізнес-планів, рекламних матеріалів тощо.

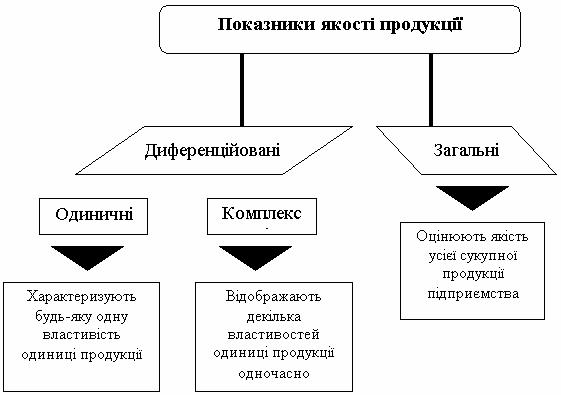

Об’єктивна необхідність забезпечення належної якості у процесі проектування, виготовлення і використання нових виробів ініціює застосування у виробничо-господарський діяльності підприємств певної системи показників, що дозволяє визначити і контролювати рівень якості усіх видів продукції (мал. 1).

Рівень якості – це кількісна характеристики міри придатності того або іншого виду продукції для задоволення конкретного попиту на неї у порівнянні з відповідними базовими показниками за фіксованих умов споживання. Оцінка якості продукції передбачає визначення абсолютного, відносного, перспективного і оптимального її рівня.

Абсолютний рівень якості того чи іншого вибору знаходять шляхом обчислення вибраних для його обчислення показників без їх порівняння з відповідними показниками аналогічних виробів. Визначення абсолютного рівня якості є недостатнім, оскільки самі по собі абсолютні значення вимірників якості не відображають ступінь його відповідності сучасним вимогам. Тому поряд з цим визначають відносний рівень якості окремих видів вироблюваної (проектованої) продукції, порівнюючи її показники з абсолютними показниками якості кращих аналогічних вітчизняних та зарубіжних зразків виробів.

Методи кількісної оцінки якості продукції вивчає спеціальна наука – кваліметрія.

Кількісне значення показників якості продукції визначають залежно від способу отримання інформації наступними методами:

вимірювальний, передбачає використання інформації, яку отримують за допомогою технічних засобів вимірювання (інструментів або приладів);

реєстраційний, базується на інформації, яку отримують шляхом реєстрації та підрахунку числа певних подій (наприклад, відмов або пошкоджень при випробуваннях). Ним можуть визначатися, зокрема, показники безвідмовності, технологічності, ремонтопридатності, патентно-правові тощо;

розрахунковий, ґрунтується на застосуванні спеціальних математичних моделей та/або статистичних залежностей показників якості продукції, при цьому значення якості продукції визначають з використанням правил математичної статистики, тому його також називають статистичним;

органолептичний, ґрунтується на аналізі сприйняття людських органів відчуття: зору, слуху, нюхання, смаку, дотику;

соціологічний, здійснюється на основі збору та аналізу думки фактичних або можливих споживачів про продукцію шляхом усних опитувань, анкетування тощо;

експериментальний (традиційний), базується на застосуванні технічних засобів і дає можливість найоб’єктивніше оцінити якість продукції;

експертний (для «невимірювальних» показників), реалізується на основі рішення, що приймається фахівцями-експертами (наприклад, товарознавцями, дегустаторами, дизайнерами тощо).

Показники якості продукції, що визначені за допомогою вище поданих методів можуть бути репрезентовані трьома способами:

розмірний, репрезентує показники якості продукції у певній фізичній розмірності (напр., м/сек.; кВт.год./грн. тощо). Показники, що відображені у грошових одиницях відносять до економічних. За їх допомогою можна кількісно охарактеризувати найрізноманітніші властивості продукції (напр., технологічність, ремонтопридатність, транспортабельність тощо). Показники, розмірність яких відображається одночасно у грошових та натуральних одиницях виміру називають техніко-економічними.

безрозмірний, передбачає відображення показників якості у відсотках або частках одиниці. До числа показників відображених даним способом відносяться: показники стандартизації та уніфікації; патентно-правові; відсоток корисної компоненти в продукції тощо.

бальний, ґрунтується на використанні умовної системи розмірності у балах і, як правило, при органолептичному методі визначення показників якості продукції.

Для визначення рівня якості виготовлюваних або освоюваних виробництвом нових виробів застосовують ряд методів:

об'єктивний та органолептичний – використовують для визначення абсолютного рівня якості;

диференційований та комплексний – для відносного рівня якості окремих видів продукції.

Об'єктивний метод означає оцінку рівня якості продукції за допомогою стендових випробувань та приборних вимірювань, лабораторного аналізу. Такий метод є найбільш вірогідним і застосовується для вимірювання абсолютного рівня якості засобів виробництва та деяких властивостей споживчих товарів. Зокрема його використовують для визначення більшості техніко-експлуатаційних показників:

засобів праці – продуктивність, потужність, точність обробки матеріалів;

предметів праці – вміст матеріалу у руді, міцність фарбування тканини.

споживчих товарів – еластичність та вологостійкість взуття, вміст цукру або жиру у харчових продуктах.

Органолептичний метод ґрунтується на наслідках аналізу сприймання органами почуттів людини (зором, слухом, смаком, нюхом, дотиком) без застосування технічних, вимірювальних та реєстраційних засобів. При цьому методі застосовують балову систему оцінки показників якості, виходячи з визначеного переліку ознак (властивостей), як найповніше охоплюють основні якісні характеристики виробу. Кожній оцінці (відмінно, добре, задовільно, погано) надають певну кількість балів (напр., відповідно 5, 4, 3, і 0).

Диференційований метод оцінки рівня якості передбачає порівняння одиничних виробів з відповідними показниками виробів-еталонів або ж базовими показниками стандартів (технічних умов).

Оцінка рівня якості цим методом зводиться до обчислення значень відносних показників, які за абсолютною величиною менше одиниці (при зіставленні з еталонними показниками), повинні бути більшими або дорівнювати одиниці (при порівнянні з вимогами стандартів чи технічних умов), тобто показник якості продукції, що оцінюється, наприклад – Р1 зіставляється з базовим Р1 баз, Р2 – з Р2 баз, ..., Рn – з Рn баз (n – число показників якості, що порівнюються).

При цьому для кожного з показників розраховується відносні показники якості продукції, що оцінюються за формулою:

Кі = Рі ¸ Рі баз., (4.4)

або

Кі = Рі баз. ¸ Рі , де(4.5)

Рі – числове значення і-го показника якості продукції, що оцінюється;

Рі баз. – числове значення і-го показника якості базового показника.

Формула (4.4) використовується, коли збільшенню абсолютного значення показника якості відповідає покращення якості продукції. За цією формулою необхідно обрахувати відносний показник якості для потужності, терміну служби, продуктивності, коефіцієнта корисної дії тощо.

За формулою (4.5) відносний показник якості визначається тоді, коли збільшення абсолютного значення показника відповідає погіршенню якості продукції. За цією формулою визначають відносний показник для: собівартості; витрат матеріалів, палива, енергії; трудомісткості, оскільки в цих випадках покращення якості визначається зменшенням абсолютного значення одиничного показника.

При розгляді оцінок рівня якості продукції можуть виникнути наступні випадки:

Усі відносні показники > 1.

Усі відносні показники < 1.

Усі відносні показники = 1.

Частина відносних показників > 1, а решта = 1.

Частина відносних показників < 1, а решта = 1.

Частина відносних показників ³ 1, а решта < 1.

Для першого, третього та четвертого випадків однозначно можна стверджувати – рівень якості продукції, що оцінюється, не є нижчим за базовий, а для другого та п’ятого випадків – нижчий за базовий.

Для шостого випадку необхідно усі показники поділити за значимістю на дві групи. До першої групи слід включити показники, що визначають найсуттєвіші властивості продукції, а до другої – другорядні. Якщо всі відносні показники першої групи ³ 1, а в другій більша частина показників також не < 1, то можна стверджувати, що рівень якості продукції, що оцінюється не є нижчим від базового. У протилежному випадку оцінку рівня слід провести у якийсь інший спосіб з використанням комплексного методу оцінки рівня якості продукції. Наприклад для порівняння можна використати комплексні або узагальнюючі показники якості продукції:

К = Qоц. ¸ Qбаз, де(4.6)

Qоц. – узагальнюючий показник якості продукції, що оцінюється;

Qбаз. – узагальнюючий показник якості, прийнятий за базу.

Комплексний метод полягає у визначенні узагальнюючого показника рівня якості оцінюваного виробу. Одним із варіантів комплексної оцінки якості може слугувати інтегральний показник, який обчислюється шляхом зіставлення корисного ефекту від споживання (експлуатації) певного виробу і загальної величини, витрат на його створення і використання. В окремих випадках для комплексної оцінки якості застосовують середньозважену арифметичну величину з використанням при її обчисленні коефіцієнтів вагомості усіх розрахункових показників.

Вся складність комплексної оцінки полягає у об’єктивному знаходженні узагальнюючого показника. Зазвичай за узагальнюючий показник приймається один з головних показників призначення продукції. Такими можуть бути, наприклад, продуктивність обладнання, собівартість одиниці продукції, ресурс роботи та ін.

Диференційований та комплексний методи оцінки рівня якості продукції не завжди вирішують поставлені завдання. При оцінці складної продукції, яка має широку номенклатуру показників якості, за допомогою диференційованого методу практично неможливо зробити конкретний висновок, а використання тільки одного комплексного методу не дозволяє об’єктивно врахувати всі значимі властивості оцінюваної продукції. В таких випадках для оцінки рівня якості продукції використовують одиничні та комплексні показники якості, одночасно використовуючи і комплексний, і диференційований методи, тобто оцінку здійснюють змішаним методом.

Для оцінки рівня якості продукції створюється експертна комісія, яка складається з дослідників, технологи, конструктори, дизайнери, товарознавці та інші. Для оцінки технічного рівня та якості продукції при визначенні потреби в розробці та поданні її на виробництво, при модернізації продукції, що випускається, та знятті її з виробництва або експлуатації застосовується карта технічного рівня та якості продукції.

Проте рівень якості продукції під впливом науково-технічного прогресу і вимог споживачів повинен мати тенденцію до підвищення. У зв’язку з цим виникає необхідність оцінки якості виробів, виходячи з її перспективного рівня, що враховує приоритетні напрямки і темпи розвитку науки і техніки. По нових видах продукції і перш за все знарядь праці доцільно визначити також оптимальний рівень якості, тобто такий рівень, за якого загальна величина суспільних витрат на виробництво і використання (експлуатацію) продукції у певних умовах її споживання була б мінімальною.

Залежно від призначення певні види продукції мають свої специфічні показники якості. Поряд з цим використовуються показники для оцінки багатьох видів виробів, а також вимірники відносного рівня якості всієї вироблюваної підприємством продукції. З урахуванням таких обставин усі показники якості виробів поділяються на дві групи: перша – диференційовані (поодинокі) показники, з яких відокремлюється найбільш розгалуджена низка одиничних показників якості; друга – загальні показники якості всього обсягу виготовляємої підприємством продукції.

Найбільш складна за кількістю система показників застосовується для оцінки якості (технічного рівня) знарядь праці. Вона охоплює більшість груп одиничних показників і майже всі комплексні вимірники якості. Поряд із специфічними показниками, властивими лише певному виду виробів, якість (технічний рівень) знарядь праці характеризується також рядом загальних показників. До них в першу чергу відносять надійність, довговічність, ремонтопридатність, продуктивність, патентну чистоту тощо.

У практиці господарювання важливо знати не лише якість окремих виробів, але й загальний рівень якості усієї сукупності виготовлюваної підприємством продукції. З цією метою застосовують певну систему загальних показників. Основними з них є:

частка принципово нових (прогресивних) виробів у загальному їх обсязі;

коефіцієнт оновлення асортименту продукції;

частка виготовлюваної продукції, на яку одержані сертифікати;

частка продукції для експорту у загальному її обсязі на підприємстві;

частка виробничого браку (бракованих виробів);

відносний обсяг сезонних товарів, реалізованих за зниженими цінами.

Для визначення рівня якості виготовлюваних або освоюваних виробництвом нових виробів застосовують ряд методів: об’єктивний органолептичний методи використовують для визначення абсолютного рівня якості, а диференційований і комплексний – відносного рівня якості окремих видів продукції.

1.3 Проблеми організації процесу оцінювання якості продукції на підприємствах України

Проблема якості продукції в останні роки придбала світове значення. Постійне підвищення вимог споживачів до якості продукції привело до того, що на іноземних ринках, крім ціни виробу, найважливішим фактором стала його якість. При цьому в конкурентній боротьбі перемагає не той, хто продає дешевше, а той, хто поставляє більш якісні вироби. Але першочергове значення в забезпеченні якості продукції має якісне корпоративне управління. Це об'єктивний наслідок досягнутого рівня розвитку продуктивних сил і всезростаючих вимог подальшого розвитку суспільства.

В науковій літературі приділяється значна увага управлінню якості продукції. Теоретичні та практичні засади якості розглядаються у роботах відомих вітчизняних вчених, таких як О.Василенко, В. Покотилова, Г.Зоріна, Н. Резанової, В. Сторожук, В. Чорномаз, М. Шаповал, Л.Швайко, О. Шевченко, Е.Шубіна, О.Щербини та ін., так і іноземних вчених М.Девіс Стівена, Р.Уотермена, Дж. Харингтона, М.Хаммера, А.Чарнса, У. Купера також. Однак, не зважаючи на досить велику кількість праць, присвячених цій проблемі, окремі її аспекти недостатньо розроблені та висвітлені в економічній літературі, і насамперед питання взаємозвз’язку якості продукції з якістю управління.

Для управління виробництвом велике значення має встановлення зв'язків між якістю виробів і їх ціною. Відношення між показниками якості і цінами не є простою залежністю. Встановлено, що зниження якості на 10% стосовно світового рівня приводить до зниження ціни на 15-25%, погіршення параметрів якості на 15-25% викликає зниження цін на 40-50%, а зниження якості на 40-50% стосовно світового рівня взагалі виключає можливість продажу виробів на світовому ринку. У той же час цікава і зворотна залежність: підвищення якості на 10-20% у порівнянні зі світовим рівнем дозволяє підвищити ціну виробу на 30-40%!

При оцінюванні якості систем з управлінням визнають за доцільне введення декількох рівнів якості, ранжируваних у порядку зростання складності даних властивостей. Емпіричні рівні якості одержали назви: стійкість, перешкодостійкість, керованість, здатність, самоорганізація. Система, що володіє якістю даного порядку, має і всі інші простіші якості, але не має якостей вищого порядку.

Принцип свободи вибору рішень передбачає можливість зміни критеріїв на будь-якому етапі ухвалення рішень відповідно до обстановки, що складається. Введення рівнів якості дозволяє обмежити дослідження одним з перерахованих рівнів. Для простих систем часто обмежуються дослідженням стійкості. Рівень якості вибирає дослідник залежно від складності системи, цілей дослідження, наявності інформації, умов застосування системи.

Кожна і-я якість j-й системи, i = 1,...,n; j = 1,.... m, може бути описано за допомогою деякої вихідної змінної у системи, що відображає певну істотну властивість, значення якої характеризує міру (інтенсивність) цієї якості. Цей захід назвемо показником властивості або приватним показником якості системи, який може приймати значення з безлічі допустимих значень.

Назвемо узагальненим показником якості j - системи вектор V = < у1, у2, ..., уn >, компоненти якого суть показники його окремих властивостей.

Приватні показники мають різну фізичну природу і відповідно до цього різну розмірність. Тому при утворенні узагальненого показника якості слід оперувати не з «натуральними» показниками, а з їх нормованими значеннями, що забезпечують приведення показників до одного масштабу, що необхідне для їх зіставлення. Задача нормування розв'язується, як правило, введенням відносних безрозмірних показників, що є відношенням «натурального» приватного показника до деякої нормуючої величини, вимірюваної в тих же одиницях, що і сам показник

У і норм = У і / У і0,

де У і0 – деяке ідеальне значення і – го показника.

При такому розгляді всі критерії в загальному випадку можуть належати до одного з трьох класів: критерій придатності, критерій оптимальності, критерій переваги.

Таким чином, під якістю управлінських рішень розуміємо сукупність властивостей, що забезпечують успішне їх виконання і отримання певного ефекту. У складі властивостей управлінських рішень виділяються обгрунтованість, своєчасність, ефективність, несуперечність, конкретність, простота, повноважність і ін.

1.4 Висновки до розділу 1

Якість товарів та послуг – це складний соціально-економічний феномен, в якому фокусується перехрещення інтересів споживача та виробника. На успіх на ринкові, тобто на успіх у споживача можуть розраховувати тільки ті виробники, які спроможні оперативно задовольняти різні і досить нестабільні потреби споживачів. Виграш конкретному виробникові забезпечують переваги його системи управління якістю. Через це в розвинутих регіонах світу протягом декількох десятків років економічну конкуренцію поступово заступала конкуренція стратегій розвитку виробництва та конкуренція систем забезпечення якості продукції та послуг. Тривалість цього процесу свідчить про те, що від усвідомлення проблеми до фактичного розв’язання її довелося пройти не легкий шлях. Його наслідком є той факт, що системи забезпечення якості продукції в наш час сприймаються підприємствами, що конкурують, як активна складова їхнього виробничого потенціалу. Дійсно, якщо ці системи функціонують ефективно, то вони забезпечують скорочення виробничих витрат за рахунок їх зниження за такими позиціями, як відходи виробництва, усування браку, гарантійний ремонт виробів, доробка технічної документації, створення страхових запасів, відмови клієнту. А витрати ці надто великі в усіх країнах.

Розділ 2. Дослідження організації виробничої інфраструктури на базовому підприємстві

2.1 Техніко-економічна характеристика господарської діяльності на досліджуваному підприємстві

Об’єктом дослідження даної курсової роботи є ДП “Лужанський експериментальний завод”, який знаходиться за адресою: Чернівецька область, Кіцманський район р-н, смт. Лужани, вул. Центральна, 53.

Основними цілями діяльності є отримання прибутку від виробничої та комерційної діяльності.

З 2004 року завод відповідно до технічного регламенту №30219014-003-2004 розробленого УкрНДІспиртбіопрод завод перейшов на виробництво абсолютованих технічних рідин. З року в рік завод збільшує виробничу програму, поповнюючи її виробництвом нових технічних рідин, а саме:

розчинники для друкарських фарб “РДФ-Ф” ТУ У 24.3-00333380-002-2004. суміш зневодненого флегмового компоненту (99,8%) з етилацетатом або ізопропанолом і бітрексом. Використовується для розбавлення компонентів друкарських фарб при їх виготовленні. В технологічних процесах для підтримки необхідної в’язкості, в якості промивної рідини; розчинення полімерних смол, лакової плівки при виробництві лаків;

розчинники для розведення фарб “РРФ” ТУ У 24.300333380-003-2004. суміш зневодненого флегмового компоненту з етилацетатом, бітрексом. Призначається для: розведення фарб перед використанням, а також підтримки необхідної в’язкості фарб флексографського друку, в процесі друку. Використовується для друкарських фарб призначених для поверхневого друку при поліграфічному оформленні пакувальних матеріалів;

розчинники для флексографського друку ТУ У 24.03-00333380-005-2004. суміш флегмового компоненту ректифікації зневодненого з етилацетатом, бітрексом. Призначається для: розведення друкарських фарб при виготовленні, їх розбавлення перед використанням в якості промивної рідини, як розчинник полімерних смол, лакової плівки. Розчинник використовується при виробництві друкарських фарб, призначений для поверхневого і міжшарового друку, при поліграфічному оформленні пакувальних матеріалів, що використовуються в харчовій промисловості;

рідина універсальна для автомобілів “ГАМАЮН” ТУ У 24.6-00333380-006-2005. суміш зневодненого флегмового компоненту ректифікації (99,8%) з відповідними добавками. Рідина “ГАМАЮН” – призначена для очищення паливної системи двигунів автомобілів від води і смолистих відкладень, для підвищення октанового числа бензинів.

Виробничі потужності дозволяють виготовляти технічні рідини, на основі зневодненого флегмового компоненту ректифікації, за технічними умовами замовника.

Виробництво технічних рідин складний технологічний процес, який пов'язаний з постійним утворенням післяспиртової барди.

Враховуючи вище сказане завод завдяки тісній співпраці з інститутом УкрНДІспиртбіопрод завершує впровадження нової технології утилізації післяспиртової барди з отриманням з неї біогазу.

Ні один спиртовий завод в Україні по даній технології не працює і біогазу не виробляє.

На даний час завод щоденно виробляє 1 тис. м3 біогазу на дослідно-промисловій установці. В 2009 році завод планує збільшити виробництво біогазу в два рази (за рахунок дообладнання промислової біоустановки більшої потужності).

З 2005 року завод переведено в підпорядкування безпосередньо концерну “УКРСПИРТ”. Внаслідок чого підприємство постійно оновлює свої основні фонди.

Таблиця 2.1

Таблиця техніко-економічних показників підприємства

| Кількісні |

Якісні |

||||||||

| № п/п |

Найменування показника |

Од. виміру |

Роки |

№ п/п |

Найменування показника |

Од. виміру |

Роки |

||

| 2007 |

2008 |

2007 |

2008 |

||||||

| 1. |

Обсяг товарної продукції |

Тис. Грн. |

15940 |

19475 |

1. |

Рентабельність виробництва (загальна) |

% |

8,8 |

8,8 |

| 2. |

Обсяг реалізованої продукції |

Тис. грн.. |

15478 |

18421 |

2. |

Рентабельність виробництва (розрахункова) |

% |

23,4 |

23,4 |

| 3. |

Собівартість товарної продукції |

Тис. грн. |

11639 |

14139 |

3. |

Рентабельність товарної продукції |

% |

37 |

37,7 |

| 4. |

Собівартість реалізованої продукції |

Тис. грн. |

9908 |

12361 |

4. |

Рентабельність реалізованої продукції |

% |

2,4 |

4,3 |

| 5. |

Балансовий прибуток |

Тис. грн. |

2877 |

2639 |

5. |

Рентабельність окремих видів продукції |

% |

7,7 |

7,7 |

| 6. |

Прибуток від реалізації |

Тис. грн. |

238 |

539 |

6. |

Рентабельність основних фондів |

% |

21,5 |

26,7 |

| 7. |

Середньорічна вартість основних фондів |

Тис. грн. |

13384 |

9868 |

7. |

- фондовіддача - фондомісткість - фондоозброєність |

1,19 0,84 93,6 |

1,97 0,51 69 |

|

| 8. |

Загальна величина обігових коштів, в т. ч. - оборотних фондів; - фондів обігу |

Тис. грн. |

4367 3056 1311 |

4596 3261 1335 |

8. |

- рентабельність оборотних фондів - коефіцієнт оборотності - коефіцієнт завантаження - тривалість обороту |

% |

5,4 0,66 0,6 |

11,7 0,66 0,6 |

| 9. |

Виробнича потужність |

Дал за добу |

3000 |

3000 |

9. |

Коеф. використання виробничої потужності |

% |

0,95 |

0,95 |

| 10. |

Чисельність ПВП |

Чол. |

143 |

143 |

10. |

- трудомісткість - виробіток |

Год/дал Тис. грн. |

0,49 |

0,49 |

| 11. |

Річний фонд зарплати |

Тис. грн. |

3060 |

2850 |

11. |

Зарплатоміст- кість |

Грн. за дал |

5,66 |

5,66 |

ДП ”Лужанський експериментальний завод” в останні декілька років значно покращує свою діяльність, випускаючи високоякісну конкурентоспроможну продукцію. Це яскраво підтверджують техніко-економічні показники діяльності підприємства за 2007-2008 роки. Так, за останній рік підприємство збільшило обсяг товарної продукції з 15940 тис.грн.(2007 рік) до 19475 тис.грн (2008 рік.). Також відповідно збільшився й обсяг реалізованої продукції до 18421 тис.грн. в 2008 році. Однак, негативною є тенденція до збільшення собівартості товарної і реалізованої продукції, наприклад, собівартість реалізованої продукції за останній рік зросла з 9908 тис.грн. до 12361. Значну частину в структурі собівартості займають витрати на електричну енергію та теплову енергію. Саме зменшення собівартості продукції і є головним завданням на майбутні роки. Зокрема, зменшити собівартість продукції підприємство планує завдяки впровадженню нової технології утилізації після спиртової барди й подальшому отриманні з неї біогазу. Збільшився в 2008 році прибуток від реалізації, однак балансовий прибуток підприємства дещо знизився. Необхідно відмітити й те, що підприємство має досить непогану виробничу потужність (3000 дал за добу) і ефективно використовує її, оскільки коефіцієнт використання виробничої потужності становить 0,95, тобто підприємство майже повністю використовує свої можливості з виготовлення продукції. Позитивним моментом в діяльності ДП “Лужанський експериментальний завод” є, те, що підприємство має стабільний і сталий персонал: уже кілька років на підприємстві працюють одні і ті ж працівники. У зв’язку з кризовими явищами протягом 2008 року зменшився фонд заробітної плати з 3060 тис.грн. (2007 рік) до 2850 тис.грн. (2008 рік). Однак цей крок був необхідним для покращення діяльності підприємства. Загалом же розмір зарплат на підприємстві мають тенденцію до зростання. І вказаний випадок являється винятком.

ДП “Лужанський експериментальний завод” має цілком пристойну рентабельність товарної продукції порівняно з подібними підприємствами, які діють в Україні. Тим більше в 2008 році рентабельність товарної продукції зросла на 0,7% і тепер становить 37,7%. Зросла за останній рік і рентабельність основних фондів з 21,5 % в 2007 році до 26,7 в 2008 році. Загалом же, підприємство в 2008 році значно модернізувало й оновило основні фонди, це дозволило виготовляти продукцію порівняно вищої якості. Внаслідок виведення з експлуатації значної частини застарілих, як морально, так і фізично, основних фондів їх середньорічна вартість зменшилася з 13384 тис.грн. в попередньому році до 9868 тис.грн. в базовому році.

Узагальнюючими показниками забезпеченості підприємства основними фондами є фондовіддача, фондомісткість та фондоозброєність.

Фондоозброєність (Фозб.) – це відношення середньорічної вартості промислово-виробничих фондів до середньоспискової чисельності працівників:

Фозб. = Фсер. / ССЧ, де (2.1)

Фсер – середньорічна вартість основних фондів за балансом;

ССЧ – середньоспискова чисельність працівників [20.с.338].

Фозб.(2007р.) = 13384 / 143 = 93,6 тис.грн.

Фозб.(2008р.) = 9868 / 143 = 69 тис.грн.

Фондомісткість (Фм) – це показник обернений до фондовіддачі. Він характеризує вартість основних фондів, яка припадає на одиницю вартості продукції (валової, товарної):

Фм. = Фсер. / ТП (2.2)

ТП – товарна продукція [18. с.485].

Фм.(2007) = 13384 / 15940 = 0,84

Фм.(2008) = 9868 / 19475 = 0,51

Фондовіддача (Фв) – це відношення товарної продукції до середньорічної (балансової) вартості основних виробничих фондів підприємства [21.c.176]:

Фв. = ТП / Фсер., (2.3)

Фв.(2007) = 15940 / 13384 = 1,19

Фв.(2007) = 19475 / 9868 = 1,97

Зарплатомісткість виготовляємої продукції становить 5,66 грн. за дал, як в 2007, так і в 2008 році. Дуже важливим показником в діяльності підприємства є продуктивність праці. Так трудомісткість виготовлення 1000 дал технічних рідин на підприємстві становить 490 годин.

2.2 Аналіз організації процесу оцінювання та методи контролю якості на ДП ”Лужанський експериментальний завод”

На ДП ”Лужанський експериментальний завод” використовуються наступні методи контролю:

Відбирання проб

Під час наливання цистерни з крана, встановленого на нагнітальній комунікації, і піддону (під час зливання) періодично, не менше трьох разів за період наливання (зливання), однаковими порціями відбирають точкові проби бурякової меляси, Маса точкової проби звинна бути не менше 0,5кг.

Зимової пори, у разі підігрівання бурякової меляси під час зливання, проби відбирають робо відбірником безпосередньо з цистерни до підігрівання,

Відібрані точкові проби ретельно перемішують для приготування об'єднаної проби ассю не менше 1,5кг,

Під час одночасного наливання або зливання декількох цистерн допускається із об'єднаної проби всіх цистерн готувати одну об'єднану пробу.

Об'єднану пробу ділять на дві частини, одну з яких направляють в лабораторію ля випробувань, другу залишають для повторних випробувань у випадку виникнення розбіжностей з підприємством-виробником в оцінці якості бурякової меляси. Термін зберігання цієї роби — 3 міс.

Проби кладуть у чисту суху скляну тару, яка забезпечує герметичність закупорювання.

Скляну тару з пробою, призначеною для повторних випробувань, заливають парафіном, сургучем або стеарином.

Обидві проби маркують етикетками із зазначенням:

— назви продукції;

— назви підприємства-виробника;

— назви одержувача;

— номера партії;

— маси нетто партії;

— номера цистерни;

—дати і місця відбирання проб;

— підписів осіб, що відбирали пробу.

Відбирання і підготовка проб, підготовка посуду і матеріалів для мікробіологічного аналізу бурякової меляси здійснюється згідно з ГОСТ 26668 і ГОСТ 26968.

Для контролю мікробіологічних показників проби бурякової меляси відбирають із резервуара, оснащеного кранами. Проби відбирають не менше ніж із трьох шарів продукції (верхнього, середнього і нижнього) до одного посуду.

Проби відбирають асептичним способом, який виключає мікробне забруднення з навколишнього середовища.

Кран спочатку промивають, витирають ватою, промоченою етиловим спиртом, і обпалюють у полум'ї. Потім випускають до 500 см3 бурякової меляси (залежно від місткості резервуара і діаметра крана) і тільки після цього відбирають проби в стерильний посуд, заповнюючи 3/4 його об'єму. Горловину посуду попередньо обпалюють у полум'ї пальника.

Посуд стерилізують одним з таких способів:

— насиченою парою в стерилізаторі за температури (121±2)°С протягом ЗО хв;

— гарячим повітрям у стерилізаторі: з примусовою циркуляцію повітря за температури від 170 до 175 °С протягом 60 хв, без примусової циркуляції повітря за температури від 180 до 185 "С протягом 15 хв. за температури від 165 до 170 "С протягом 120 хв.

Широкогорлий посуд з пробою закривають пробкою з вати, зверху пробки накладають чистий папір і щільно притискають його до горловини посуду; банки закривають кришками. попередньо обробленими етиловим спиртом, маркують етикетками із зазначенням номера резервуара і крана, дати відбирання проб і доставляють на аналіз. Відібрані проби, призначені для аналізу поза увагою підприємства-виробника, пломбують і опечатують печаткою організації, яка відповідає за продукцію, що контролюється, і транспортують до лабораторії, Проби споряджають актом відбирання проб, в якому зазначають:

— назву продукту;

— назву підприємства-виробника;

— номер партії;

— дату відбирання проб;

— мету мікробіологічного аналізу;

— підписи осіб, що відбирали пробу. Термін перевезення — не більше 12 год з часу відбирання проб.

Проби для визначення вмісту важких металів, миш'яку і пестицидів складають з проб бурякової меляси, які відбирають із резервуара, кожної доби в кількості 1кг протягом 10 днів.

Відібрані проби ретельно перемішують для приготування об'єднаної проби масою не менше 4кг.

Об'єднану пробу ділять на три частини, одну з яких залишають у заводській лабораторії, а дві інші направляють для досліджень у випробувальну лабораторію.

Підготовка проб для визначення токсичних елементів у буряковій мелясі здійснюється згідно з ГОСТ 26929.

Визначення зовнішнього вигляду, кольору, запаху, смаку і розчинності у воді

Апаратура і матеріали

Ваги лабораторні загального призначення третього класу точності з найбільшою границею зважування 1 кг згідно з ГОСТ 24104.

Стакан В-2-250 ТХС згідно з ГОСТ 25336. Склянка з притертою пробкою місткістю 250 см3. Паличка скляна. Циліндр І (3)-100-2 згідно з ГОСТ 1770.

Визначення масової частки сухих речовин

Метод грунтується на вимірюванні показника заломлення бурякової меляси за допомогою рефрактометра.

Апаратура, матеріали і реактиви

Ваги лабораторні загального призначення третього класу точності з найбільшою границею зважування 1 кг згідно з ГОСТ 24104.

Посудини для розведення цукрових продуктів методом 1:1,

Циліндр ! (3)-100-2 згідно з ГОСТ 1770.

Стакан Н (В)-1 (2)250 ТС згідно з ГОСТ 25336.

Вода дистильована згідно з ГОСТ 6709.

Термометр рідинний скляний з ціною поділки шкали 1 °С І діапазоном вимірювання температури від 0 до 100 С згідно з ГОСТ 28498.

Баня водяна.

Рефрактометр лабораторний,

Паличка скляна.

Допускається використання іншої апаратури, лабораторного посуду з технічними і метрологічними характеристиками не нижче зазначених,

Проведення випробування

Масову частку сухих речовин у буряковій мелясі визначають у розчинах меляси, розведених дистильованою водою у співвідношенні 1:1.

На чашки вагів ставлять внутрішню і зовнішню посудини для розведення цукрових продуктів методом 1:1, якщо їх маса різна, то Їх зрівноважують спеціальною гиркою (посудини і гирки повинні бути пронумеровані)

Потім у внутрішню посудину вводять близько 50 г бурякової меляси і в зовнішню посудину добавляють дистильовану воду до того часу, поки не буде досягнуто рівновагу. Після цього знімають посудини з чашок вагів і зрівноважувальну гирку опускають у зовнішню посудину для перемішування, Потім внутрішню посудину обережно опускають у зовнішню, герметичне загвинчують кришку і прилад у зібраному вигляді розміщають у водяній бані, нагрітій до температури (80 ±1) °С. Прилад періодично збовтують для повного розчинення вмісту і рівномірного перемішування.

Потім посудини з розчином бурякової меляси охолоджують до температури 20 °С і визначають рефрактометром масову частку сухих речовин. Для цього на чисту суху поверхню вимірювальної призми наносять декілька крапель досліджуваного розчину меляси, розподіляють її скляною паличкою тонким шаром на усій поверхні призми і повільно опускають верхню камеру. Дзеркалом направляють світло в одне із вікон рефрактометра в разі закритого другого вікна. Переміщенням окуляра вводять у поле зору приладу межу світлотіні і встановлюють її на різкість. Потім переміщують окуляр до сполучення візирної лінії з межею світлотіні. Положення ЇЇ на шкалі фіксує результат визначення.

Якщо під час знімання показань рефрактометра температура розчину має відхилення від 20 °С, то в одержане значення вводиться поправка на температуру.

Приготування розчину тіосульфату натрію молярної концентрації 0,0323 моль/дм3

8г тіосульфату натрію розчиняють у 100 см3 свіжо перевареної дистильованої води і переводять у мірну колбу місткістю 1000 см3, додають для нейтралізації 1 см3 розчину гідроксиду натрію молярної концентрації 1 моль/дм3, за температури 20 °С доводять дистильованою водою до мітки і енергійно збовтують.

Поправковий коефіцієнт розчину тіосульфату натрію встановлюють через 10 діб розчином біхромату калію молярної концентрації 0,0323 моль/дм3.

У конічну колбу з притертою пробкою місткістю 250 см3 відмірюють 20 см3 розчину біхромату калію молярної концентрації 0,0323 моль/дм3, додають 0,5 г йодистого калію, попередньо розчиненого у 5 см3 дистильованої води, і 5 см3 розчину сірчаної кислоти 1:4. Колбу закривають пробкою, змоченою розчином йодистого калію і залишають у темному місці протягом 10 хв. Потім додають 50-60 см3 дистильованої води, відмиваючи пробки водою, і титрують розчином тіосульфату натрію до зеленувато-жовтого забарвлення. Потім додають 2 см3 розчину з масовою часткою крохмалю 0,5% і продовжують титрувати до переходу синього забарвлення у світло-зелене.

Якщо на 20 см3 розчину біхромату калію молярної концентрації 0,0323 моль/дм3 витрачається точно 20 см3 розчину тіосульфату натрію, то останній є молярної концентрації 0,0323 моль/дм3.

Приготування початкового розчину

Із освітленого розчину, що залишився після визначення масової частки сахарози, відбирають піпеткою 10 см3 (відповідні 2,6г бурякової меляси), переводять до мірної колби місткістю 100 см3, за температури 20 °С доводять вміст колби дистильованою водою до мітки і перемішують.

Проведення випробування

Відбирають піпеткою 25 см3 початкового розчину (відповідні 0,65 г меляси), переводять до конічної колби місткістю 250 см3, додають 25 см3 реактиву Оффнера і на кінчику ножа додають трохи тальку в порошку або грубо подрібненої пемзи. Колбу ставлять на азбестову сітку з вирізаним у центрі отвором діаметром 6,5 см і нагрівають на газовому пальнику 4-5 хв до початку кипіння, потім зменшують полум'я так, щоб воно ледве торкалося сітки і підтримують помірне кипіння точно 7 хв. Потім вміст колби охолоджують у холодній воді до 20 °С, не збовтуючи, щоб уникнути окислення осаду,

Після кип'ятіння розчин повинен мати блакитно-зеленувате забарвлення. Наявність жовто-оранжевого забарвлення розчину свідчить про недостатню кількість реактиву Оффнера.

У цьому випадку визначення повторюють з розчином, розведеним у 5, 10 або 20 разів. Для цього відбирають піпеткою 20, 10 чи 5 см3 початкового розчину, переводять до мірної колби місткістю 100 см3, за температури 20 °С, доводять вміст колби дистильованою водою до мітки І перемішують. Відбирають піпеткою 25 см3 розведеного таким чином початкового розчину, що містить відповідно 0,13; 0,065 чи 0,0325г бурякової меляси, переводять до конічної колби місткістю 100 см3 і добавляють 25 см3 реактиву Оффнера.

7,5 см3 розчину соляної кислоти молярної концентрації с (НСІ) = 1 моль/дм3, відміряного циліндром, обережно додають по стінках колби до охолодженого розчину, що має блакитно-зеленувате забарвлення, щоб розчинити осад, який знаходиться на стінках, і відразу ж після додання кислоти додають до випробувального розчину із бюретки 20 см3 розчину йоду молярної концентрації 0,0323 моль/дм3.

Колбу закривають скляною або корковою пробкою і залишають на 2 хв, періодично перемішуючи вміст обертанням.

Рівно через 2 хв відтитровують надлишок йоду у колбі розчином тіосульфату натрію молярної концентрації 0,0323 моль/дм3. У кінці титрування, коли розчин стане світло-жовтим, до нього додають 2,5 см3 розчину з масовою часткою крохмалю 0,5% і титрують до зникнення синього забарвлення.

Одночасно проводять контрольний дослід (з тією ж кількістю розчину меляси, реактивів і йоду, що і в основному досліді, без кип'ятіння) для встановлення поправки на окислення йодом речовин, які знаходяться в розчині,

За різницею між кількістю тіосульфату натрію, витраченого на титрування у робочому і контрольному дослідах, встановлюють кількість сполучного йоду.

Приклад.

На визначення редукувальних речовин до 25 см3 розчину, одержаного розведенням у 10 разів (10:100} розчину, підготовленого для визначення масової частки сахарози (відповідного 0,65г меляси), додали 20 см3 розчину йоду молярної концентрації 0,0323 моль/дм3. На титрування надлишку йоду затратили 13 см3 розчину тіосульфату натрію молярної концентрації 0,0323 моль/дм3. На ту ж кількість йоду у контрольному досліді витратили 16,8 см3 тіосульфату натрію. Отже, кількість йоду, що вступив у реакцію; 16,8 - 13,0 == 3,8 см3, тобто у 0,65 ґ меляси міститься 3,8 мг або у відсотках до маси меляси

И=(16,8-13)*100/1000*0,65=0,58%

Опрацювання результатів Масову частку суми цукрів, що зброджуються, С у відсотках обчислюють за формулою

Сдбр =0,68П+0,96И+0.80Ис,

де П — масова частка сахарози, %;

И — величина інверсійної поляризації, %;

Ис — масова частка редукувальних речовин,%. За кінцевий результат випробування приймають середнє арифметичне результатів двох паралельних визначень, допущена розбіжність між якими не повинна перевищувати 0,7%.

Визначення величини рН

Метод грунтується на визначенні за допомогою рН-метра від'ємного десяткового логарифма концентрації іонів водню в розчинах бурякової меляси, розведених дистильованою водою у співвідношенні 1:1.

Апаратура і матеріали

Лабораторний рН-метр.

Стакан Н (В)-1(2)-50 ТС згідно з ГОСТ 25336.

Циліндр І (3)-50-2 згідно з ГОСТ 1770.

Проведення випробування

У посудину рН-метра наливають розчин бурякової меляси, розведений дистильованою водою у співвідношенні 1:1 по способу, викладеному в 7.3.2, кладуть у нього електроди приладу. Відлік проводять, коли показання приладу приймуть стале значення. Настроювання рН-метра необхідно перевірити по буферному розчину, значення рН якого знаходиться в діапазоні проведених вимірювань.

Вимірювання рН повторюють два рази, кожний раз виймаючи електроди з розчину і під час вимірювання знову занурюючи їх у розчин.

Опрацювання результатів

За кінцевий результат випробування приймають середнє арифметичне результатів двох паралельних визначень, допустима розбіжність між якими не повинна перевищувати 0,1 рН.

2.4 Висновки до розділу 2

ДП “Лужанський експериментальний завод” є єдиним підприємством технічних рідин в області, а також дуже важливим виробником технічних рідин в Україні. Поступово підприємство відроджується після тривалого занепаду. Особливо яскраво це помічається в діяльності підприємства за кілька останніх років. Важливими техніко-економічними показниками, зокрема, є:

збільшення товарної та реалізованої продукції;

збільшення прибутку від реалізації;

введення та модернізація нових, а також виведення застарілих основних фондів;

збільшення рентабельності виробництва продукції.

Підприємство майже повністю використовує свої виробничі потужності, однак має незначні резерви випуску продукції (коефіцієнт використання виробничої потужності становить 0,95).

Підприємство широко використовує методи контролю, зокрема відбирання проб, визначення зовнішнього вигляду, кольору, запаху, смаку і розчинності у воді та інші.

Розділ 3. Напрямки вдосконалення організації процесу оцінки якості продукції та покращення методів контролю якості

Впровадження комплексної системи управління якістю стане нагальною потребою для підприємства вже в найближчі рік-два, так як обсяг випуску продукції підприємства зростає, внаслідок чого постає необхідність в розширенні географії реалізації продукції та більш ефективної системи контролю якості продукції.

В даному параграфі я наведу рекомендації щодо впровадження комплексної системи якості.. Даний процес, на мою думку, необхідно розділити на етапи.

Етап 1. Підготовка. Варто сформувати керівний комітет і робочу групу. У керівний комітет необхідно включити представника керівництва і вищих керівників організації. У робочу групу повинні входити ті співробітники організації, що будуть займатися документуванням різних процесів і модернізацією різних елементів системи якості; це повинні бути особи, відповідальні за подібні процеси.

Поліпшити результативність і ефективність системи менеджменту якості можна тільки зосередивши увагу на потребах і чеканнях кожного співробітника, прагнучи, щоб індивідуальні цілі кожної особистості збігалися з цілями організації. Умовою успішності такої стратегії служить відкритість і довірчість у відносинах між керівництвом і співробітниками.

Етап 2. Навчання персоналу. Необхідно організувати навчання для співробітників, що беруть участь у розробці СМЯ. Навчання управлінню якістю в організації повинне починатися з вищого керівництва, оскільки саме воно приймає стратегічне рішення про необхідність розробки СМЯ. Найбільший ефект досягається, якщо навчання проходить перевірку зверху вниз: керівники підприємства - керівники структурних підрозділів - співробітники.

Упровадження СМЯ припускає, що кожен співробітник організації повинний нести відповідальність за результати своєї праці.

Етап 3. Визначення цілей. На цьому етапі визначаються стратегія і цілі в області якості на основі аналізу місії організації (філософії її існування, стратегічної мети, принципового призначення, у силу яких вона відрізняється від інших організацій і в рамках яких визначає характер своїх дій) і бачення (яке можна визначити як інтегральне представлення вищого керівництва про стан і можливість бізнесу стосовно до довгострокової діяльності організації).

Визначите мети, необхідно досягти (більш висока ефективність і рентабельність, забезпечення задоволеності споживачів, збільшення і збереження частки на ринку, зниження витрат і підвищення продуктивності праці, удосконалювання взаємодій і ділової атмосфери в організації і т.д.). Необхідно також уміти прогнозувати чекання зацікавлених сторін (споживачів, персоналу, постачальників, суспільства).

Етап 4. Самооцінка в організації. Варто використовувати діагностичну самооцінку (критичний самоаналіз) разом з бенчмаркінгом (порівняння з іншими) як необхідний інструмент управління. При цьому основну увагу рекомендується звертати на пошук причин недоліків і прорахунків у роботі.

Необхідно критично проаналізувати діючі процеси і процедури незалежно від того, документовані вони чи ні, а також сформовану діяльність в області якості, і порівняти результати з вимогами ІСО 9001. Мабуть, головне тут - оцінити процес поліпшення роботи, як основну характеристику ефективності СМЯ.

Реалізація процесного підходу починається з ідентифікації процесів - етап 5.

Етап 6. Розробка плану усунення невідповідностей. Необхідно визначити дії і ресурси, які потрібні для усунення невідповідностей, виявлених на етапі 4. Встановити відповідальність і розробити календарний план виконання необхідних робіт.

Також необхідно розробити процеси, ідентифіковані на етапі 5, переглянути існуючі процедури, де це необхідно, і підготувати документацію СМЯ.

Етап 7. Упровадження системи менеджменту якості. Упровадження повинне включати наступні етапи:

затвердження структури служби керування якістю;

впровадження в дію розроблених документів;

поширення документації СМЯ серед користувачів;

проведення ознайомлювальних занять у підрозділах для інформування співробітників про нові вимоги;

проведення внутрішніх аудитів і самооцінка;

реалізація коригувальних і попереджуючих дій;

проведення навчання і підготовки компетентного персоналу.

При впровадженні комплексної системи управління якістю на підприємстві не обійтися без помилок, що є цілком природнім явищем. Проте існує ряд типових помилок при створенні і впровадженні системи якості на підприємствах, яких можна запобігти. Розглянемо їх докладніше.

1. Огородження генерального директора від прийняття рішень по системі якості (СЯ). Створення СЯ як автономно діючого аналогу "старої" системи управління якістю підприємства без перегляду всієї системи управління підприємством. Нерозуміння принципової новизни СЯ - як системи якісного менеджменту (ефективного управління) підприємством.

2. Призначення на посаду "відповідального представника керівництва в області якості" не з числа вищого керівництва (начальника ВТК, служби стандартизації і т.п. ) чи покладання цих обов'язків на діючих заступників директора (головного інженера, зам. по виробництву, комерційного директора і т.п. ). Їхнє завантаження і спосіб мислення ніколи не дозволять реально зайнятися СЯ не тільки їм самим, але й іншим співробітникам підприємства.

3. Не використання всього комплексу стандартів ІСО серій 9000, 10000, в області СЯ, розробки і виробництва продукції, а також відповідної науково- методичної літератури.

4. Не проведення на етапі розробки СЯ навчання всіх керівників підприємства, служб і підрозділів по СЯ, у тому числі в сторонніх Навчальних центрах систем сертифікації. Направлення на навчання тільки внутрішніх аудиторів і рядових співробітників служби якості. Нерегулярність і не загальне охоплення внутрішнього навчання. Формальне навчання, без здачі об'єктивних іспитів фахівцями всіх рівнів.

5. Відрив процесу розробки документів СЯ від реальної виробничої діяльності. Застосування формальних підходів при розробці документів СЯ:

1) "Косметична" доробка існуючої системи якості;

2) Застосування готових (типових) документів системи якості, узятих з інших підприємств, у консультантів - без кваліфікованого адаптування їх до реального виробництва;

3) Доручення розробки документів СЯ винятково відділу якості;

4) Розробка документів СЯ підрозділами без попереднього навчання з твердим і об'єктивним іспитом.

5) Нетворчий підхід до написання документів СЯ, коли неможливо написати організаційний документ чи процедуру СЯ керівником підрозділу так, як треба його підрозділу для реального ефективного управління діяльністю його підрозділу, включаючи управління всіма ресурсами і забезпечення безконфліктного взаємозв'язку з іншими підрозділами.

6. Неефективні процедури розробки, оформлення (без застосування ЕОМ) і внесення змін у документи СЯ, що приводять до консерватизму, не актуальності документів СЯ ("потрійному стандарту - думаємо одне, пишемо інше, а робимо третє"). Надання права на внесення змін у документи СЯ винятково відділу якості.

7. Нечіткі, незрозумілі, неконкретні, недохідливі цілі і задачі в політиці підприємства в області якості.

8. Сприйняття зауважень і невідповідностей, виявлених при аудитах СЯ як єдино існуючі на підприємстві, а не як результат обмеженої вибіркової перевірки. Формальне проведення внутрішніх перевірок. Негативне відношення до виявлених невідповідностей. Відсутність ініціативи по виявленню невідповідностей з боку самих співробітників підрозділів. Нерозуміння того, що виявлення невідповідностей і проведення відповідних коригувальних і попереджуючих дій, тобто запуск механізму постійного "самоочищення" і самовдосконалення - одне з найважливіших положень СЯ.

9. Не застосування навіть найпростіших статистичних методів.

10. Планування і проведення коригувальних дій без рішення суті проблем (із забезпеченням попередження виникнення цих проблем у майбутньому).

11. У витратах на якість не враховуються реальні втрати через "погану якість":

загублені замовлення через неоперативне управління підприємством і реагування на зміни ринку збуту, недостатньої репутації підприємства в споживачів і т.д.;

утрати через використання сировини, матеріалів і комплектуючих низької якості;

утрати через збої в роботі технологічного устаткування;

витрат, породжених багаторазовими переробками і т.д. і т.п.

12. Установлення статусу служби якості нижче 3-го рівня.

13. Ускладнений допуск фахівців служби якості до прийняття рішень про розподіл фінансових засобів, премій, участі в конференціях, семінарах по якості.

14. Не виписуються журнали і книги по якості.

15. Постійне протиставлення виробничої діяльності роботі з побудови СЯ, поділ планів розвитку виробництва і СЯ. Нерозуміння того, що СЯ повинна насамперед служити підвищенню ефективності виробництва.

16. Побудова СЯ не погоджується з питаннями автоматизації управлінської діяльності підприємства, із проектним стилем управління, із трудовими відносинами, з організаційною структурою підприємства, з управлінням виробничими процесами. Нерозуміння того, що концептуальною основою сімейства ІСО 9000 є забезпечення всілякої керованості всіх процесів і ресурсів, а також їхнє постійне поліпшення.

17. Постановка мети впровадження СЯ - тільки для одержання сертифіката (ліцензії), для укладання нових договорів, перемог у тендерах (конкурсах). Нерозуміння того, що СЯ - основа (методологія) удосконалювання загальної системи управління підприємством.

18. На підприємстві не створюється середовище, сприятливе для стимулювання в працівників прагнення постійно поліпшувати роботу свою і своїх колег.

19. Під підвищенням якості розуміється тільки підвищення якості продукції, а не всіх процесів і ресурсів і забезпечення відповідності мінливим вимогам замовника і споживача.

Таким чином, в даному параграфі нами було наведено ряд рекомендацій по створенню дієвої комплексної системи управління якістю на підприємстві. Впровадження даної системи дозволить вийти підприємству на якісно новий рівень обслуговування споживачів, що позитивно відзначиться на іміджу підприємства та підвищить прибутковість підприємства.

Політика підприємства повинна бути спрямована на досягнення високої якості. Брак, що є її протилежністю, може виникнути на будь-якім підприємстві. Але в будь-якому випадку витрати на брак також необхідно аналізувати.

На більшості підприємств, що займаються виробництвом і обслуговуванням, витрати на задоволення очікувань споживача в області якості складають значні суми, що у дійсності не знижують величину прибутку, тому представляється логічним, що витрати на якість повинні бути виявлені, оброблені і представлені керівництву подібно іншим витратам. На жаль, багато керівників не мають можливості одержувати наочну інформацію про рівень витрат на якість просто тому, що в компанії немає системи для їхнього збору й аналізу, хоча реєстрація і підрахунок витрат на якість - не складна, уже відпрацьована процедура. Визначені один раз, вони забезпечать керівництво додатковим могутнім інструментом керування.

Вміло організований аналіз витрат на якість і витрат браку може стати джерелом значної економії для підприємства, а також може підвищити імідж підприємства в очах потенційних клієнтів.

Витрати на забезпечення якості продукції є частиною загальних витрат на виробництво й експлуатацію продукції за весь період її служби. З економічних позицій ці витрати являють собою суму поточних і одноразових витрат, використовуваних виготовлювачем і споживачем на всіх етапах життєвого циклу продукції.

Аналіз витрат на якість проводиться в основному з метою визначення найважливіших і першочергових задач по підвищенню якості. У залежності від цілей, задач аналізу на якість і можливостей одержання необхідної інформації методи керування витратами можуть бути різні. На це впливає і проходження продукцією визначеного етапу діяльності підприємства.

На аналізованому підприємстві розробку заходів щодо удосконалення методів контролю якості виготовлення продукції, впровадження прогресивних методів контролю, виявлення причин і винуватців браку здійснює відділ технічного контролю.

В сучасних умовах підприємства ВТК є контролюючою організацією, головний обов’язок якої полягає в запобіганні випуску продукції, що не відповідає СТП та інструкційно-технологічним картам, технічним описам.

ВТК виконує такі завдання як регулювання відносин із замовниками, регулювання якості виробів, що випускаються, координація робіт всіх відділів, виробничих ділянок підприємства. що направлена на забезпечення стабільного високого рівня якості продукції підприємства. ВТК контролює якість сировини, напівфабрикатів по всьому виробничому циклу, а також здійснює контроль якості готової продукції.

1. Указ Президента України "Про заходи щодо підвищення якості вітчизняної продукції" // Голос України, 24.12.2001р.

2. Декрет Кабінету Міністрів України "Про стандартизацію і сертифікацію"// Діло, 11.05.93р.

3. Алферов Н.П. Управление качеством. Учебник. – М.: ИНФРА-М, 2003. – 374с.

4. Алексеенко В.С. Финансовый анализ. – К.: МАУП, 2004. – 250с.

5. Алехин П.П. Подходы к созданию систем управления качеством продукции // Экономика, №4, 2003. – с.10-12

6. Баканов М.И., Шеремет А.Д. Теория экономического анализа.– М.; Финансы и статистика, 1999 г. – 113с.

7. Гличев А.В., Круглов М.И. Управление качеством продукции. – М.: Экономика, 2000.- 198с.

8. Джуран Д. Все о качестве: Зарубежный опыт. Выпуск 2. Высший уровень руководства и качество. М., 2001. – 250с.

9. Дубров А.М. Последовательный анализ в статистической обработке информации. – М.; Статистика, 1998. – 243с.

10. Єськов П.О. Українська асоціація якості – запорука якості в Україні. // Факти, 25.10.2002р. с.3-4

11. Зорин Ю.В., Ярыгин В.Т. Качество технологической документации при подготовке предприятий к сертификации. Стандарты и Качество. – 2004. 95с.

12. Ильенкова Н.Д. Спрос: анализ и управление.– М.; Финансы и статистика, 2002 г. – 215с.

13. Ильенкова С.Д., Гохберг Л.М., Ягудин С.Ю. и др. Инновационный менеджмент. Учебник.– М.; Изд. "Банки и биржи", ЮНИТИ, 2000 г. – 456с.

14. Как работает японское предприятие. Под ред. Мондена Я., Сибакавы Р., Такаянаги С., Нагао Т. - М.; Экономика, 1999. – 15с.

15. Кардаш В.Я. Стандартизация и управление качеством продукции. – К.: Вища школа, 2001. – 189с.

16. Карначева Т. Г. Оценка затрат на качество продукции // Автоматизация и современные технологии, №6, 2004 – с.15-16

17. Крылова Г. Д. Зарубежный опыт управления качеством. – М: Издательство стандартов, 2004 – 298с.

18. Курицин А.Н. Секреты эффективной работы: опыт США и Японии для предпринимателей и менеджеров. М.: изд-во Стандартов,2003. – 317с.

19. Лапидус В.А. Звезды качества// Стандарты и Качество. – 2003.- №7.- с. 47-53.

20. Лаштдуо В.А. Статистические методы, всеобщее управление качеством, сертификация и кое-что еще..., Стандарты и качество. – 2001, №4, с. 68-70.

21. Менеджмент систем качества: Учеб. пособие / М. Г. Круглов, С.К. Сергеев, В.А. Такташов и др. – М.: ИПК Издательство стандартов, 1999. - 368 с.

22. Мердок Дж. Контрольные карты. – М: Финансы и статистика, 2001. – 256с.

23. Моисеева Н.К. Функционально-стоимостный анализ. Теория и практика.– М.: Электроника, 2004 г. – 365с.

24. Моисеева Н.К., Карпунин М.Г. Основы теории и практики функционально-стоимостного анализа. М.: Высшая школа, 1998 г. – 311с.

25. Монден Я. ”Тоета”, Методы эффективного управления. – М.; Экономика, 1999. – 168с.

26. Мхитарян В. С. Статистические методы в управлении качеством продукции. – М.: Финансы и статистика, 2001. – 305с.

27. Никсон Ф. Роль руководства предприятия в обеспечении качества и надежности: Пер. с англ. – М.: Издательство стандартов, 2002. – 230с.

28. Переалина Н.С. Качество в системе маркетинга. – М.: Система, 1999. – 200с.

29. Пешкова Е.П. Маркетинговый анализ в деятельности фирмы. – М: Ось-89, 2000г. – 80с.

30. Рабинович П.М. Резервы предприятия и статистика. – М.; Статистика, 1997. – 298с.

31. Робертсон А. Управление качеством. – М: Прогресс, 2001 – 423с.

32. Сиськов В.И.,Экономико-статистическое исследование качества продукции. – М.: Статистика, 2001. – 119с.

33. Сиськов В.И. Статистическое измерение качества продукции. – М.: Статистика, 1999. – 27с.

34. Солонин И.С. Математическая статистика в технологии машиностроения. – М.; “Машиностроение”, 1996 – 309с.

35. Статистические методы повышения качества / Под. ред. Хитоси Кумэ. – М: Финансы и статистика, 1997. – 211с.

36. Управление качеством / под ред. С. Д. Ильенковой. – М: ЮНИТИ, 1998 – 350с.

37. Фейгенбаум. А. Контроль якості продукції. К.: Діло,2002р.. – 318с.

38. Фуллер Д. Управляй или подчиняйся.– М.: Фонд "За экономическую грамотность ", 2004 г. – 55с.

39. Швец В.Е. "Менеджмент качества" в системе современного менеджмента. Стандарты и качество, 2004, №6, с. 48.

40. Экономический ежегодник хозяйственника: Выпуск 2/Э40. Науч. ред. Г.С. Празднов; Сост. Г.С. Празднов, Л.И. Кузнецова.М.: Экономика, 2003.