| Скачать .docx |

Реферат: Вексель и вексельное обращение в России

Введение

Правовая обстановка в современной России такова, что вексельному обращению присущи многие пороки экономических отношений: стремление уйти из официальной сферы денежных отношений в теневую экономику, выписка необеспеченных векселей и т.п. Это требует организующей роли государства, государственных и общественных органов. Поэтому весьма полезным следует считать создание в конце 1996 года Ассоциации участников вексельного рынка (АУВЕР), в функции которой входит разработка четких стандартов выпуска и погашения векселей, их обращения, учета оборота, регламентация работы вексельно - расчетной палаты и раскрытие информации о лицах, имеющих обязательства по векселям.

Происходит широкое развитие вексельной формы расчетов в ряде отраслей, занимающих ключевое положение в экономике России: прежде всего, в энергетике, угольной, нефтяной промышленности, намечается создание вексельных центров в некоторых других отраслях.

Не только предприятия, но и банки выпускают и активно используют векселя в своей текущей деятельности. Крупнейшие векселедатели и участники российского вексельного рынка задумались над перспективой его развития. Именно актуальность проблемы выбора направлений развития вексельного рынка послужило причиной выбора темы данного реферата.

Вексель относится к числу наиболее популярных ценных бумаг, что объясняется его особенной правовой природой. В нем сочетаются свойства повышенной оборотоспособности и, в то же время надежности. Вексель как способ реализации кредитных отношений смог продемонстрировать все преимущества его использования в ходе развития рыночных механизмов. Именно дополнительные возможности, возникающие при расчетах векселями, и становятся причиной, по которой его выбирают в качестве инструмента реализации все большего перечня хозяйственных сделок.

Целью нашего исследования является анализ текущего состояния российского вексельного рынка и формулирование перспектив его развития.

В соответствии с поставленной целью ставиться следующий круг задач:

-рассмотрение теоретических и практических проблем российского вексельного рынка;

-анализ состояния российского вексельного рынка

-изучение проблем и перспектив развития вексельного рынка.

Методы исследования:

-обработка, анализ научных источников;

-анализ научной литературы, учебников и пособий по изучаемой проблеме.

Объект исследования – российский вексельный рынок

Предмет исследования – вексель и вексельное обращение в России

Теоретической и методологической основой нашей работы стали труды ведущих отечественных специалистов, таких как: Вишневского А.А., Агаркова М.М., Белова В.А., Ермака А.П., Миркина Я.М. раскрывающие закономерности развития российского вексельного рынка, его место и роль в рыночной экономике. В ходе исследования были изучены и обобщены и иные нормативные акты, материалы научных конференций и семинаров, разнообразные базы данных в том числе Центрального банка РФ, ЗАО «Скрин» РИА РосБизнесКонсалтинг, размещенные в Интернете. Также было уделено внимание публикация сети Интернет.

1. Общее понятие и классификация векселей

Первое упоминание о векселя в России присутствует в Постановлении ЦИК и СНИК СССР «О введении в действие положения о переводном и простом векселе» от 7 августа 1937 года. Первая попытка же попытка определения понятия векселя была сделана в «Положении о ценных бумагах», утвержденном Постановлением Совета Министров СССР № 590 от 19 июня 1990 года. В пункте 40 данного Положения было определено, что вексель - это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить при наступлении срока определенную сумму денег владельцу векселя.

В ст. 815 ГК РФ предусматривается, что в случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводный вексель) выплатить при наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе[1] .

Из определений, представленных в литературе, можно отметить определения переводного и простого векселя, сформулированные А.А.Вишневским: «Простой вексель представляет собой ничем не обусловленное обещание уплатить определенную денежную сумму, оформленное в соответствии с требованиями к вексельному документу»; «Переводный вексель (или тратта) представляет собой облеченное в вексельную форму ничем не обусловленное предложение уплатить определенную денежную сумму».[2]

Согласно ст.143 ГК РФ вексель является ценной бумагой. Ценная бумага удостоверяет имущественные права. Вексель является разновидностью долгового обязательства, …, дающего бесспорное право требовать уплаты обозначенной в векселе суммы по истечении срока, на который он выписан.[3] То есть вексель удостоверяет право векселедержателя на денежную сумму, обозначенную в данном финансовом инструменте.

Важнейшей особенностью ценных бумаг является возможность их передачи другим лицам. Вексель принадлежит к разряду ордерных ценных бумаг. Согласно ст.146 ГК РФ ордерная ценная бумага выписывается на определенное лицо, которое может осуществить соответствующее право не только самостоятельно, но и назначить своим распоряжением другое управомоченное лицо. Передача векселя осуществляется способом, характерным для всех ордерных ценных бумаг, путем совершения на нем передаточной надписи ― индоссамента (п. 3 ст. 146 ГК РФ). Количество индоссаментов не ограничивается, то есть каждый новый векселедержатель может передать вексель дальше, следовательно, вексель является ценной бумагой, обладающей свойством повышенной оборотоспособности.

По мнению М.М.Агаркова, самое главное, что «закон предоставляет добросовестному держателю векселя правовую защиту от возражений, которые могли бы быть сделаны должником предшествующему собственнику документа. Права нового держателя векселя, который приобрел сам его добросовестно, за стоимость, не зависят от прав предыдущего владельца, не обременены пороками, которые могут быть присущи правам этого лица, и потому защищены от всех возражений должника по отношению к первоначальному кредитору»[4]

Вексель отличается повышенной надежностью. Индоссат, то есть лицо, совершившее передаточную надпись, несет ответственность не только за действительность права, но и за его осуществление. При этом ответственность перед векселедержателем несут все лица, совершившие передаточные надписи, если только они не сделали специальной оговорки «без оборота на меня», которая устраняет их ответственность.

Ценная бумага должна составляться в строго определенной законом форме и иметь все необходимые реквизиты. Форма и реквизиты векселя определяются в Положении о переводном и простом векселе. Отсутствие обязательных реквизитов или несоответствие ценной бумаги установленной для нее формы влечет ее ничтожность (п. 2 ст. 144 ГК РФ).

Главный отличительный признак ценной бумаги в том, что для реализации выраженного в этом документе имущественного права обязательным условием является предъявление законным владельцем самой ценной бумаги. Утрата ценной бумаги влечет за собой, как правило, невозможность реализации закрепленного ею права. Однако, вексель относится к категории ордерных ценных бумаг, восстановление прав по которым, в случае их утраты, производится судом (ст. 148 ГК РФ).

Статья 149 ГК РФ закрепляет возможность использования бездокументарной формы ценных бумаг. Имели место попытки ввести в обращение бездокументарные простые векселя однако, установление бездокументарной формы векселей не согласуется с требованиями Единообразного закона о простом и переводном векселе. Позднее, с принятием Федерального закона «О переводном и простом векселе», было установлено правило, согласно которому вексель (и простой и переводный) может быть составлен только на бумажном носителе (ст. 4 ФЗ «О переводном и простом векселе»)[5] .

В соответствии со ст. 128 ГК РФ ценные бумаги относятся к объектам гражданских прав и попадают в категорию имущества, то есть они могут выступать самостоятельным объектом гражданско-правовых договоров об отчуждении, а также иметь реальную рыночную цену. В качестве вещи вексель может свободно отчуждаться различными способами, обременяться залогом.

Закон определяет два вида векселя: вексель простой (соло-вексель) и переводный (тратта). В первом случае вексель представляет собой простую долговую расписку, подпадающую, при условии соблюдения правил составления, под действие вексельного права, с его материальными и процессуальными особенностями. В этом случае сам должник-векселедатель должен будет расплатиться деньгами. Заметим, что векселедателей одного и того же векселя может быть несколько.

В случае переводного векселя векселедатель (трассант) предлагает произвести платеж векселеприобретателю (ремитенту) третьему лицу (трассату). Трассат не несет никакой ответственности по векселю до его принятия (акцепта). После чего акцептант становится главным должником, а за трассантом остается гарантийная функция[6] .

Основания для трассирования и неакцепта переводного векселя остаются за рамками вексельного права. Обычно векселедатель имеет у трассата соответствующее покрытие или даже просто договоренность с ним. Трассирование может быть произведено векселедателем и непосредственно на себя. В этом случае трассант и трассат одно и то же лицо. Несмотря на то, что по сути вексель (он именуется переводно-простым) является простым, формально он относится к категории переводных со всеми вытекающими правовыми последствиями.

Тратта может быть даже выдана самому себе (в одном лице совпадают трассант и ремитент). Это так называемый вексель собственному приказу. Более того, все три участника тратты могут быть слиты в одном лице. Эти формы векселей редко имеют практическое значение и обязаны своим происхождением длительной и бурной истории векселя и вексельного права. Надо заметить, что и тратта в значительной степени утратила свое практическое значение сравнительно с простым векселем. Разница между простым векселем и траттой проявляется только в момент возникновения, далее она становится чисто формальной, кредитно-расчетная функция у них одинакова, передаются они одним порядком.

Помимо признаков, вытекающих из закона, вексель классифицируют также исходя из характера породившей его сделки. Векселя, возникающие в результате займа, носят название финансовых, а в результате реальной сделки (поставки продукции или услуг) — товарных (или коммерческих). Надо отметить, что на векселе не пишется, товарный он или финансовый, эти определения представляют собой лишь его экономическую характеристику. При надлежащей постановке дела учета и переучета товарный вексель служит надежным показателем потребности хозоборота в ликвидности (кредитной эмиссии). Когда говорят о банковском векселе, обычно имеют в виду вексель, выданный банком (т.е. банк является векселедателем). Банковский вексель может иметь финансовую природу (если банк выпустил его как депозитный инструмент, с целью привлечения денежных средств) или товарную (в случае векселедательского кредита)[7]

2. Анализ состояния вексельного рынка

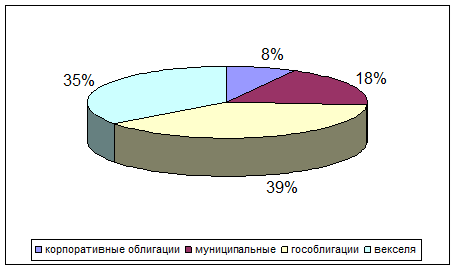

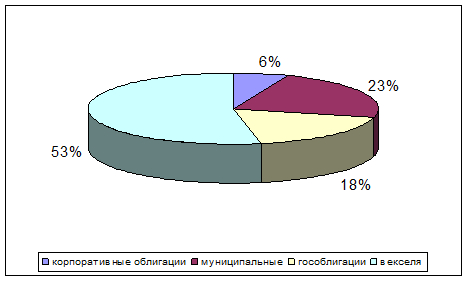

В 2002 г. – 2003 г. российский рынок рублевых долговых инструментов претерпел достаточно существенные изменения как в количественном, так и в качественном отношении, причем эти изменения коснулись как корпоративных (корпоративных облигаций и векселей), так и государственных ценных бумаг. только за последние 12 месяцев суммарный объем долгового рынка вырос примерно в 2 раза, составив на начало сентября около 1,2 трлн руб. по номиналу.

При этом нельзя не отметить активизацию государства на рынке внутренних заимствований: доля государственных (федеральных) ценных бумаг составляет сегодня порядка 40%, а их объем в обращении ежегодно увеличивался на 35-45% и в настоящее время составляет около 456 млрд руб. по номиналу. Одновременно заметно активизировались и субъекты Российской Федерации, хотя их доля в общем объеме пока невелика - около 8%, а суммарный объем займов в обращении составляет порядка 100 млрд руб. Наиболее бурно развивающимся сектором долгового рынка является рынок корпоративных облигаций: его объем в обращении за 2002-2003 гг. увеличился более чем 2 раза, а с начала 2004 г. - еще на 35%, составив на начало сентября около 217 млрд руб. по номиналу.

Вторым на долговом рынке по объему в обращении (и по-прежнему первым на рынке корпоративного долга) следует рынок векселей, доля которого в суммарном объеме оценивается приблизительно в 35%, а его объем - в 420-440 млрд руб. (оценка объема рыночных, т. е. публично обращающихся векселей). Вексельный рынок остается и одним из наиболее ликвидных секторов долгового рынка: ежедневный оборот по векселям, по нашим оценкам, составляет порядка 3,5-4 млрд руб. против 1,2 млрд руб. на рынке ГКО/ОФЗ и 1,5 млрд руб. на рынке корпоративных облигаций (обороты на биржевом рынке) (Приложение 1, 2). Правда, нельзя не отметить, что после банковского «кризиса доверия» ликвидность вексельного рынка существенно снизилась.

Конъюнктура рынка

Если в первой половине 2003 г. ориентиром для процентных ставок на рублевом долговом рынке вновь стал рынок ГКО/ОФЗ, то начиная с конца 2003 г. он перестал выполнять такую функцию. Произошло это по ряду объективных и субъективных причин, к которым можно отнести: низкий уровень доходности, не привлекающий широкий круг инвесторов; снижение эмиссионной активности государства; наличие крупных операторов, определяющих ситуацию на нем; использование только госбумаг для рефинансирования в Банке России и т. д. В результате своеобразным «бенчмарком» для рынка стали облигации Москвы.

С начала года динамика процентных ставок на вексельном рынке полностью совпадала с общим трендом на рублевом долговом рынке (Приложение 3). Начавшаяся в ноябре 2003 г. тенденция к снижению доходности сохранялась на долговом рынке вплоть до начала апреля, когда некоторые события кардинальным образом повлияли на изменение его конъюнктуры.

Ухудшению конъюнктуры рынка и началу роста доходности способствовали, следующие факторы: во-первых, ситуация на мировом долговом рынке в целом, где стали превалировать ожидания роста процентных ставок вслед за повышением ставки ФРС США; во-вторых, изменение прогнозов инвесторов относительно динамики курса доллара до конца текущего года.

Кроме того, ситуацию на долговом рынке усугубил разразившийся летом так называемый «кризис доверия» между банками, пик которого пришелся на июнь-июль текущего года. Учитывая, что банки - основные инвесторы на рынке как муниципальных, так и корпоративных облигаций, возникли опасения массового сброса ценных бумаг в случае дефицита рублевой ликвидности и отсутствия возможности рефинансирования на рынке МБК для многих средних и мелких банков. Особенно болезненно на «кризис доверия» отреагировал вексельный рынок, поскольку около 70% рынка занимают банковские векселя. Следствием этого стали резкий рост котировок по ценным бумагам всех векселедателей и потеря ликвидности для большого количества бумаг, относящихся в первую очередь ко «второму и третьему эшелонам». В середине июля вексельный рынок был практически парализован.

По мере преодоления острого момента «кризиса» процентные ставки пошли вниз. Прежде всего это относилось к векселям государственных банков (Сбербанка РФ, ВТБ), спрос на которые был повышенным, в результате чего их доходность уже к концу августа вернулась на докризисный уровень - 7-8% годовых. Векселя банков «второго эшелона» в конце августа котировались на уровне 9-12% годовых, «третьего эшелона» - 13-15% годовых и выше. В то же время нельзя не отметить, что рынок оставался достаточно «узким»: активные торги в августе шли по ценным бумагам 10-20 банков.

В результате «кризиса доверия» между банками на вексельном рынке появилась его первая «жертва» - компания «Стройметресурс», предложившая держателям своих векселей обменять их на новые более долгосрочные ценные бумаги. Причиной этого заключалась в том, что вследствие банковского кризиса банки сначала значительно повысили ставки по кредитам, а затем и вовсе прекратили финансирование «Стройметресурса». Переговоры с кредиторами продолжаются до сих пор.

Основные участники рынка

В настоящее время на вексельном рынке представлены ценные бумаги как промышленных компаний, так и коммерческих банков.

Промышленные компании

На 1 сентября 2004г. доля векселей промышленных, торговых компаний (т. е. небанковских векселей) составляет приблизительно 30% от общего объема обращающихся на рынке векселей. По данным Банка России, объем учтенных коммерческими банками векселей этих компаний составлял в середине 2004 г. порядка 170-190 млрд руб. против 150-170 млрд в начале 2003 г. (конечно доля публично обращающихся на рынке векселей существенно меньше).

Крупнейшим векселедателем среди промышленных компаний является РАО «Газпром», хотя объем его векселей в последнее время стремительно снижается. Так, если на начало 2002 г. объем векселей Газпрома составлял в обращении порядка 90 млрд руб., то на 1 октября 2002 г. он снизился более чем вдвое до 35 млрд руб., а на 1 апреля 2003 г. – до 18 млрд руб., а на 1 июля 15,4 млрд.руб. В течение 2002 г. Газпром стремился снизить объем выпускаемых векселей до размеров, необходимых лишь для удовлетворения краткосрочных потребностей в денежных средствах, для чего проводилась политика замещения вексельных заимствований на другие виды привлечения ресурсов – как посредством прямого кредитования, так и облигационных займов (на внутреннем и внешнем рынке)[8] . Переход на расчеты денежными средствами вместо существующей вексельной системы расчетов является одной из задач в утвержденной программе снижения издержек компании. Сокращение объема векселей также является следствием более активной работы с дебиторской задолженностью, изменения схемы реализации газа внутренним потребителям (проводимыми в соответствии с принятой инвестиционной программой компании и рекомендованными правительством РФ).

Также среди крупных векселедателей можно выделить: ГМК «Норильский никель», АК «АЛРОСА», ТНК, Салаватнефтеоргсинтез, ЦентрТелеком и др. Реальные объемы оценить трудно из-за изменения с 2004 г. форм отчетности) (Приложение 4).

В то же время много средних и более мелких компаний активно привлекали финансовые ресурсы при помощи выписки векселей путем выхода на рынок с разработанной и утвержденной на длительной срок программой заимствования на вексельном рынке. Особое внимание при этом компании уделяют вопросам раскрытия информации и общения с потенциальными инвесторами. Компании, осуществившие выход на вексельный рынок в 2004 г., а также основные условия выпуска их векселей представлены в приложении 5. Следует отметить, что заимствования осуществлялись преимущественно в первой половине текущего года, так как после банковского кризиса интерес к векселям «второго-третьего эшелона» существенно снизился.

Коммерческие банки

Однако основной объем, около 70% - на вексельном рынке занимают банки, привлекающие средства с финансового рынка путем выписки своих векселей. По данным Банка России, на 1 июня 2004 г. объем выпущенных векселей банками составлял около 381,9 млрд руб., увеличившись с начала года на 11%, почти за 1,5 года - на 45%. При этом объем «рыночных» векселей, за исключением векселей до востребования и со сроком обращения более 3 лет, составляет более 290 млрд руб., или почти 78%. На долю 15 крупнейших банков векселедателей приходится почти 50% от объема выпущенных векселей. В результате банковского «кризиса доверия» объем рынка, несомненно, сократился, так как в течение июня - июля выписка новых векселей банками практически не осуществлялась, а в августе подобное могли себе позволить лишь ограниченное число крупнейших банков, спрос на ценные бумаги которых восстановился.

3. Проблемы и перспективы вексельного рынка

Говоря о перспективах вексельного рынка, нельзя не отметить, что в настоящее время спрос на векселя по-прежнему ограничен небольшим списком крупнейших банков и промышленных компаний, что определяется в первую очередь ликвидностью их ценных бумаг, т. е. возможностью быстрого проведения операций покупки/продажи, а также заключением под них операций РЕПО. В то же время восстановление вексельного рынка до его «докризисного» состояния может произойти только после полного преодоления «кризиса доверия» между банками, для чего может потребоваться как минимум еще несколько месяцев. При этом с особым интересом участники вексельного рынка будут ждать объявление решения Банка России по включению коммерческих банков в систему страхования вкладов, которое станет своеобразной дополнительной гарантией надежности и финансовой устойчивости для этих банков и их ценных бумаг. Вместе с тем восстановление функционирования банковской системы в полном объеме позволит развивать вексельные программы средним и более мелким промышленным и торговым компаниям, спрос на ценные бумаги которых существенно снизился после кризиса из-за опасения невозможности рефинансирования ими старых долгов в условиях ограничения финансирования со стороны банковской системы[9] .

Развитие практики выпуска векселей с целью привлечения краткосрочных денежных средств постоянно расширяется благодаря ряду преимуществ для векселедателей, которые кратко можно сформулировать так:

более свободный и легкий доступ к долговым капиталам;

повышение финансовой устойчивости предприятия-векселедателя;

сокращение регулятивных издержек;

потенциальное снижение стоимости финансовых ресурсов для предприятия-векселедателя;

упрощение управления долговым портфелем;

возможность использования векселей в качестве расчетного средства.

В то же время вексельный рынок остается и наиболее привлекательным для инвесторов с точки зрения доходности. Однако надо понимать, что вексельный рынок – крупнооптовый, номинал одного векселя, как правило, не меньше 1 млн руб., поэтому покупателями чаще всего выступают банки, инвестиционные компании и иные институциональные инвесторы. Промышленных предприятий среди покупателей меньше, а физических лиц практически нет. Кроме того, документарная форма векселя делает его достаточно рискованным инструментом в глазах тех, кто мало работал на вексельном рынке. В настоящий момент, приобретая векселя либо непосредственно у векселедателя, либо у его агентов, и организовав надежную инкассацию, данный риск сводится к минимуму, хотя на вторичном рынке, работая с недостаточно известными операторами, приобрести фальшивые векселя либо векселя с дефектами формы все же возможно.

Выходом из этой ситуации служит организация «безналичного» обращения векселей, путем помещения их в кастодиальный депозитарий. Еще одним моментом, снижающим привлекательность векселя в глазах инвестора, является недостаточная информационная прозрачность векселедателя. Векселедатели (а чаще всего, их финансовые консультанты) раскрывают определенную информацию о своей деятельности и финансовом положении, но эти данные зачастую бессистемны, могут серьезно запаздывать, да и прекращения их обнародования также нельзя исключать.

Поэтому инвесторы, приобретя векселя, обращают внимание на информационную прозрачность векселедателя, благо, в последнее время возможностей раскрытия информации стало гораздо больше. Это можно сделать на сайтах НАУФОР, НКС, АУВЕР, информационного агентства С-bonds, опубликовать в информационных изданиях и новостных лентах, использовать прямую рассылку и другие ресурсы[10] .

Открытость эмитента для инвестора немаловажна, она значительно снижает риски, поэтому не удивительно, что при составлении рейтингов надежности (например, СКРИН) уделяется внимание и этому параметру. В августе 2002 г. Долговой комитет НАУФОР утвердил «План информационного меморандума по вексельной программе компании», в котором определены основные положения, которые рекомендованы для раскрытия перед инвесторами.

Кроме того, часто отсутствует информация об объемах выпущенных векселей, их структуре и т.п., что также является своеобразным «тормозом» для принятия решения инвесторами. Решению перечисленных проблем может способствовать заимствование на рынке путем организации вексельной программы, которая строится на следующих принципах:

прозрачность и прогнозируемость для инвестора;

финансовый характер выпущенных на рынок векселей;

стандартизация периодичности выпуска и даты погашения векселей;

ограниченный объем векселей в обращении;

повышенная безопасность работы с векселями для инвесторов.

Для дальнейшего развития и повышения привлекательности вексельного рынка в целом необходимо, по нашему мнению, выполнение следующих условий:

Развитие практики безналичного клиринга.

Создание организованной торговой площадки.

Повышение финансовой прозрачности векселедателей.

Построение комплекса мероприятий по взаимоотношению с инвесторами.

Реализация этих условий станет качественно новым скачком в развитии рынка корпоративного долга, т.к. позволит промышленным компаниям существенно упростить механизм привлечения средств с рынка капитала, а участникам фондового рынка даст более безопасный и ликвидный инструмент для краткосрочных вложений.

Заключение

Таким образом, структура вексельного рынка в 2003 г. претерпела ряд изменений, что было вызвано как ситуацией на денежном рынке, так и поведением ряда заемщиков. В 2003г. на рынке ценных бумаг сложились следующие тенденции:

- постепенное сокращение в объеме обращающихся на рынке векселей крупных заемщиков;

- активизация банков «второго эшелона», приход на рынок новых банков;

- активизация вексельных программ промышленных предприятий и предприятий сферы услуг.

Проведенный анализ структуры современного вексельного рынка России, показывает что, на сегодняшний день рынок векселей является крупнейшим сегментом российского рынка ценных бумаг. В настоящее время на вексельном рынке представлены ценные бумаги как промышленных предприятий так и коммерческих банков. Однако, основной объем на вексельном рынке занимают все же банки, привлекающие средства с финансового рынка путем выписки векселей. По данным Банка России, на 1 июня 2004 г. объем выпущенных векселей банками составлял около 381,9 млрд руб., увеличившись с начала года на 11%, почти за 1,5 года - на 45%. При этом объем «рыночных» векселей, за исключением векселей до востребования и со сроком обращения более 3 лет, составляет более 290 млрд руб., или почти 78%.

Многие компании и банки рассматривают выпуск векселей как первый этап выхода на публичный рынок заимствований. В тоже время векселя являются полноправным механизмом привлечения денежных средств на фондовом рынке, и осуществление вексельных программ может осуществляться параллельно с другими формами заимствования, т.к. решают другие задачи, стоящие перед компаниями и коммерческими банками.

Развитие вексельного рынка поможет ускорить темпы развития цивилизованного российского рынка ценных бумаг.

Список литературы

Федеральный закон «О переводном и простом векселе» №48-ФЗ от 11.03.1997

Федеральный закон «О рынке ценных бумаг» № 39-ФЗ от 22.04.1996

План действий правительства РФ по реализации Программы социально-экономического развития РФ на среднесрочную перспективу (2002-2004годы). Утвержден распоряжение правительства РФ от 16.03.2002г. № 314-р.

Агарков М. М. Основы банковского права. Учение о ценных бумагах.– М.: «БЕК», 1994.

Белов В.А. Очерки по вексельному праву. М.:ЮрИнфоР, 2000.-460с.

Вишневский А.А Вексельное право.-М.:Юрист.-1996.-304с.

Давыдов А.В. Как банку зарабатывать на векселях. // Валютное регулирование и ВЭД, 2002 № 8.- с 6-12.

Ермак А.П. Российский рублевый долговой рынок. Материалы круглого стола «Развитие вексельного рынка», 28.11.2003, Москва, Совет Федерации.

Круглый стол «Перспективы рынка коммерческих бумаг и информационная вексельная система АУВЕР на технической базе ММВР – первый организационный рынок векселей» М: АУВЕР, 2002.-17с.

Макеев А.В. Неэмиссионные ценные бумаги. М.: Финансовая академия.-2002.-165с.

Миркин Я.М. Рынок ценных бумаг России. Воздействие фундаментальных факторов, прогноз и политика развития. М.:Альпина Паблишер.-2002.-624с.

Николин В.А. Вексель - новый облик старого знакомого // Рынок Ценных Бумаг, 2002, № 8, с. 34

Рубцов В.В. Мировые рынки ценных бумаг. М.: Экзамен.-2003.-325с.

Садиков О.Н. Комментарий к Гражданскому кодексу РФ, части 2. –М.: ИНФРА–М.,1997., С.463

Фельдман А.Б. Производные финансовые и товарные инструменты. М.: Финансы и Статистика.-2003.-302с.

www.auver.ru - Ассоциация Участников Вексельного Рынка

www.bills.ru - система РВС-векселя

www.helpeducation.ru – статьи и монографии

www.cbr.ru - Центральный Банк Российской Федерации

www.regnm.ru - Инвестиционная группа «Регион»

www.rcb.ru - электронная версия журнала «Рынок ценных бумаг»

Приложение № 1

Структура долгового рублевого рынка

Приложение № 2

Структура среднего оборота на рублевом долговом рынке

Приложение № 3

Средняя доходность рублевых облигаций и векселей, % годовых

Приложение № 4

Крупнейшие векселедатели

| Газпром |

около 12 млрд. руб. |

| Межрегионгаз |

порядка 5 млрд. руб. |

| ГКМ «Норильский никель» |

около 4,4 млрд. руб. |

| Салаватнефнеоргсинтез |

3 млрд. руб. |

| ТНК |

около 1,3 млрд. руб. |

| АК Алроса |

1,6 млрд. руб. |

| АвтоВАЗ |

около 1,3 млрд. руб. |

Приложение № 5

Компании, осуществившие выход на вексельный рынок

| Компания |

Условия вексельного займа |

| ОАО "Машиностроительная лизинговая компания "Машлизинг" |

Программа внешнего финансирования объемом 600 млн. рублей состоит из нескольких этапов и рассчитана на 2 года. На 1-м этапе (январь 2003 г.) - векселя на сумму до 30 млн. руб. со сроками погашения от 1-го до 3-х месяцев. 2-ой этап (весна-лето 2003г.) - эмиссия векселей со сроком погашения от 6 до 12 месяцев на сумму до 100 млн. рублей. Возможен выпуск векселей с авалем предприятий-лизингополучателей. Третий этап - выпуск облигационного займа. Планируемый объем 300-500 млн. руб. Начало размещения - конец 2003г. |

| ОАО "Ярославские краски" |

В феврале 2003 г. объединение "Ярославские краски" приступило к реализации второго этапа программы внешнего финансирования. Размещаются векселя сроком погашения 4 - 7 месяцев общей вексельной суммой 200 млн. рублей. На первом этапе в ноябре - декабре 2002 г. был размещен вексельный заем объемом 50 млн. рублей. |

| ОАО "Русские краски" |

В январе компания привлекла внешнее финансирование в размере 50 млн. рублей путём публичного размещения вексельного займа на стандартных условиях. В обращение выпущены полугодовые векселя номиналом 1 миллион рублей. Срок погашения векселей - июль 2003 года. |

| НК "Альянс" |

Объем выпуска векселей в рамках 1-го этапа финансирования составил 150 млн. рублей. Срок обращения составил 1 - 3 месяца. |

| ФГУП "Российская самолетостроительная корпорация "МиГ" |

В феврале осуществлено размещение полугодовых векселей объемом 300 млн. руб. со следующими параметрами: процентные векселя номиналом 1, 2, 3 и 5 млн. руб. со сроком погашения 20 августа 2003 года. |

| "Аквариус Финанс" |

Группа "Аквариус" в лице компании "Аквариус Финанс" осуществила в марте 2003 года выпуск третьего транша векселей в рамках объявленной осенью 2002 г. программы внешнего финансирования. Простые дисконтные векселя будут номинированы в евро, но при этом все расчеты по ним будут производиться в рублях по курсу Банка России. Общий объем займа составит 10 млн. Номинальная стоимость векселей составит 5000, 15000, 30000, 50000 и 100000. Сроки обращения - 3, 6 и 12 мес. |

| ОАО "Авиакомпания "ЮТэйр" |

В апреле 2003 г. в рамках реализации вексельной программы ОАО "Авиакомпания "ЮТэйр" было осуществлено размещение простых дисконтных векселей авиакомпании на общую сумму 300 млн. рублей со сроком обращения 4 и 6 месяцев. В июне 2003 года был реализован 2-й транша вексельной программы авиакомпании со сроком обращения 6 месяцев и объемом 200 млн. рублей. |

| 'РУСАГРОКАПИТАЛ' |

В апреле 2003 года началась реализация вексельной программы агропромышленного холдинга 'РУСАГРОКАПИТАЛ'. На первом этапе - размещение вексельного займа объемом 300 млн.рублей. Срок погашения векселей через 2 - 9 месяцев. |

| ОАО "ВИНАП" |

В апреле 2003 года началась реализация вексельной программы ОАО "ВИНАП", в рамках которой планируется размещение простых дисконтных векселей объемом 150 млн. рублей. Срок погашения векселей составит 3 и 6 месяцев. |

| Компания "НТ Компьютер" |

В мае 2003 года компания "НТ Компьютер" объявила о начале реализации первого этапа программы внешнего финансирования. В рамках реализации программы планируется выпуск простых дисконтных векселей общим объемом 100 млн. рублей. Срок погашения векселей составит 2, 3 и 6 месяцев. Общий объем программы внешнего финансирования составляет 1,1 млрд. руб. |

| ОАО "САЛАВАТНЕФТЕОРГСИНТЕЗ" |

Объем первого транша векселей, выпущенных в мае 2003 года в рамках вексельной программы ОАО "Салаватнефтеоргсинтез", составил 500 млн. рублей по номиналу. Номинал каждого векселя составляет 10 млн. рублей. Срок обращения 6 и 12 месяцев. |

| ОАО "Российская инновационная топливно-энергетическая компания" |

ОАО "РИТЭК" начало реализацию вексельной программы, в рамках которой компанией будут выпущены дисконтные векселя общей номинальной стоимостью 300 млн. рублей. Срок обращения векселей составит 3 и 6 месяцев. |

| ОАО "Авиационный комплекс им. С.В. Ильюшина" |

Объем первого выпуска составит 150 млн. рублей, срок обращения - три месяца. |

| ОАО "Тяжмаш" |

В июне 2003 года началось первичное размещение векселей ОАО "Тяжмаш" со сроком обращения 1,5 месяца. |

| ОАО "Завод им. В.А. Дегтярева" |

26 июня 2003 года завершилось размещение векселей, выпущенных ОАО "Завод им. В.А. Дегтярева" в рамках вексельной программы. Параметры вексельной программы: тип - дисконтные векселя; срок платежа - 16 декабря 2003 года; объем вексельной программы - 200 млн. руб.; вексельная сумма 1 векселя - 10 млн. рублей. |

| ЗАО "ГЛАВПРОДУКТ" |

Первый этап программы предусматривает выпуск простых дисконтных векселей общим объемом 90 млн. рублей. Сроки погашения векселей составят 2, 3 и 6 месяцев. Планируемая дата начала размещения - первая декада июля 2003 года. |

| Корпорация "ИНКОМ-Недвижимость" |

Начало реализации - январь 2004 г. Авалисты: ЗАО "ИНКОМ - МЦБН, ЗАО "Корпорация ИНКОМ - Недвижимость", ООО "Монолитстройинвест", ООО "Инком - Стройсервис и К". Номинальная стоимость векселей-:500 тыс., 1 млн., 5 млн. и 10 млн. рублей. Общий объем вексельной программы - : 500 млн. руб. Схема размещения - е: Ежемесячные транши. Срок обращения векселей-: 3/ 6 месяцев. Организаторы вексельной программы: ОАО "ИМПЭКСБанкАНК", ЗАО "РОСЭНЕРГОБАНК". Со-организатор - : ЗАО "Русские фонды". Домицилиант - : ОАО "ИМПЭКСБанкАНК" |

| Корпорация "Социальная Инициатива и Компания" |

Январь: 2004 г. начало реализации третьего транша векселей в рамках программы внешнего финансирования. Объём транша - 100 млн.руб. Срок обращения - 3-9 мес. Доходность - 17-21% годовых. Май :2004 г. 4-ый транш векселей на сумму 150 млн .руб. Организатор и домицилиант - ОАО АКБ "РУССОБАНК". |

| ООО "АкТех" |

Январь-июнь: 2004 г. продолжение вексельной программы. Общий объем - 90 млн. руб. Сроки - 3-9 месяцев, Доходность - 15-18,5% годовых. Организатор и домицилиант - ИГ ""РЕГИОН"". |

| ЗАО "Натур-Продукт" |

Февраль-август: т 2004 г. продолжение вексельной программы. Общий объем - 75 млн. руб. Сроки - 3-6 месяцев, Доходность - 15-17% годовых. Организатор и домицилиант - - ИГ ""РЕГИОН"". |

| ОАО ""ИНПРОМ"" |

Общий объем 3-го этапа вексельной программы - : 600 млн. рублей. Срок реализации - : февраль - декабрь 2004 года. Сроки - 3-9 месяцев. , Доходность - 13-16% годовых. Организатор и домицилиант - ИГ ""РЕГИОН"". |

| ООО ""МВР"" |

Январь :2004 г. - начало реализации 1-го транша векселей на сумму 50 млн. руб. Организатор, консультант и маркет-мейкер программы - "- "Юниаструм Банк"". |

| ОАО "Балтийский завод" |

В апреле 2004 года состоялось размещение 1-гопервого транша вексельного займа объемом 500 млн. рублей Сроки обращения - 3, 6 и 12 месяцев. Доходность - - 11,5-12% годовых. Организатор и андеррайтер вексельной программы - "НОМОС-БанкАНК" (ЗАО). Со-организаторы выпуска - ОАО "ХАНТЫ-МАНСИЙСКИЙ БАНК" и ОАО "Внешторгбанк". В течение 2004-2005 гг.одов ОАО "Балтийский завод" планирует разместить еще три транша векселей в рамках программы вексельных заимствований. |

| ЗАО НПК "Катрен" |

В апреле 2004 года в рамках реализации вексельной программы реализован 1-йпервый транш векселей в размероме 15 млн .руб. со сроком погашения через 3 месяца. Доходность векселей при размещении составила 17 % годовых. Организатор выпуска - компания ООО "Брокерккредитссервис Консалтинг". Погашение векселей осуществляет ОАО "Собинбанк". Общий объем выпуска вексельной программы составляет 65 млн. руб. |

| ООО "ТК Караван" |

Март:2004 г. Компания выпустила векселя на 20 млн. руб. с доходностью в 18% годовых и сроком обращения 3 месяца. |

| ОАО "ВИНАП" |

12 февраля 2004 года завершился первый вексельный заем ОАО "ВИНАП", организованный ОАО "ВИНАП" совместно с ИК "РЕГИОН", общим объемом 170 млн. руб., со сроком обращения векселей 1-7 месяцев. Март: 2004 г. Начало реализацию вексельной программы компании. В рамках реализации программы планируется размещение простых дисконтных векселей объемом 200 млн. рублей. Срок погашения векселей составит 3- 8 месяцев. |

| НТ Компьютер |

Март: 2004 г. Размещение 5-пятого вексельного займа общим объемом 100 млн. рублей. Сроки обращения векселей - - 3,6 и 9 месяцев. Ставки размещения - 16,5-19,0 % годовых. Апрель: 2004 г. Очередной вексельный заем на общую сумму 60 млн. рублей. Сроки обращения векселей - составляют 3,6 и 8 месяцев. Ставки размещения - 16,5-18,75 % годовых. Организатор, андеррайтер и платежный агент - КБ "ЛОКО-Банк" (ООО). |

| ОАО "Волгабурмаш" |

05 марта 2004 года размещен 1-первый транш простых процентных векселей объемом 150 млн . руб.лей с погашением в сентябре 2004 г.ода. |

| ОАО ""Авиакомпания "ЮТэйр"" |

Февраль: 2004 г. состоялся очередной выпуск векселей на сумму 400 млн. рублей. Срок - - 6 и 9 месяцев. Доходность - - 12,5--12,8% годовых. Организатор - - ООО ""БК Регион"". Домицилиант - - ЗАО ""ДК Регион"". |

| ОАО ""Нэфис Косметикс"" |

Февраль: 2004 г. Начало реализации вексельной программы общим объемом 250 млн рублей. В рамках программы предприятием выпущены векселя со сроками обращения от 3 до 6 месяцев. 3 февраля был реализован 1-первый транш объемом 200 млн . рублей. Организатором вексельной программы - выступает Банк ЗЕНИТ. |

| ОАО ""Первая Ипотечная Компания"" |

В первой половины 2004 г. было размещено 4 транша вексельных займов в объеме 450 млн. рублей. Доходность - 12,5-17% годовых. Организатор - ООО БК "Регион". Со-организаторы - - КБ "Транскапиталбанк", КБ "Локобанк", ЗАО ИК "Расчетно-Фондовый Центр". Домицилиант - - ЗАО ДК "Регион". |

| ОАО "Единая Европа-Холдинг" |

июль: 2004 г. состоялось размещение 1-первого транша вексельной программы на сумму 100 млн. рублей. Общий объем вексельной программы - составит 300 млн. рублей. Программа разделена на три транша по 100 млн. руб.лей каждый. Размещение векселей 2-второго и т3-ретьего транша запланировано соответственно на октябрь 2004 г.ода и февраль 2005 года. Организатором и домицилиатом вексельной программы - выступает ОАО "Инвестиционная компания Еврофинансы". |

| ЗАО "Марта-Финанс" |

Июль: 2004 г. начало размещения 3-го транша в рамках вексельной программы. Объем третьего транша - 400 млн. руб.лей, Ддата погашения векселей - - 30 сентября 2004 г.ода Н, номинал векселей - - от 100 тыс. руб. лей до 10 млн. рублей. Организатором и домицилянтом по данному займу является - ОАО "ИМПЭКСБАНК", авалистом - - ООО "Элекскор". |

| КБ ИнтехБанк |

Июль: 2004 г. Начало реализация вексельной программы Номинальный объем выпуска - 100 млн. руб.лей, сроки погашения векселей - 91--180 дней, агент по размещению - ЗАО ИФК "Солид" г.Москва. |

| ЗАО "Бумизделия" |

Май: 2004 года. Начало реализации вексельной программы. Планируемый общий объем векселей - 100 млн. рублей. Срок обращения - 6 и 9 месяцев. Номинал векселя - От 500 до 1 000 тыс. рублей. Организатор и домицилиант - КБ ""СДМ-БАНК"" |

| Компания "ДЖЕНСЕР" |

Март: 2004 г. Первый этап программы выпуска векселей общей номинальной стоимостью 100 млн рублей. Два транша по 40 и 60 млн. руб.лей со сроком погашения через 3 и 6 мес.яцев. |

| ООО "Евросеть-Финанс" |

Апрель: 2004 г. Общий объем программы заимствований, рассчитанныой на 2003 - 2004 гг. составляет 1 млрд д. рублей. Организатор выпуска - банк "Адмиралтейский". Маркет-мейкер - КБ "Адмиралтейский", ФИК "Лидинг". |

| ОАО Авикомпания "Трансаэро" |

В сентябре-декабре 2004 г. планируется разместить 3-й и 4-й выпуски векселей. Организатор - Русский банк развития. |

Работа предоставлена пользователем Student.km.ru.

[1] Садиков О.Н. Комментарий к Гражданскому кодексу РФ, части 2. –М.: ИНФРА–М.,1997., С.463

[2] Вишневский А.А. Вексельное право.: Учебное пособие. –М.: Юристъ., 1996., С.8–9

[3] Фельдман А. А. Вексельное обращение. – М.: ИНФРА–М, 1995, С.7.

[4] Агарков М .М. Основы банковского права. Учение о ценных бумагах. – М.: БЕК, 1994, С.199.

[5] Миркин Я.М. Рынок ценных бумаг России. Воздействие фундаментальных факторов, прогноз и политика развития. М.:Альпина Паблишер.-2002.-624с.

[6] Макеев А.В. Неэмиссионные ценные бумаги. М.: Финансовая академия.-2002.-165с.

[7] Рубцов В.В. Мировые рынки ценных бумаг. М.: Экзамен.-2003.-325с.

[8] Ермак А.П. Российский рублевый долговой рынок. Материалы круглого стола «Развитие вексельного рынка», 28.11.2003, Москва, Совет Федерации.

[9] Николин В.А. Вексель - новый облик старого знакомого // Рынок Ценных Бумаг, 2002, № 8, с. 34

[10] Круглый стол «Перспективы рынка коммерческих бумаг и информационная вексельная система АУВЕР на технической базе ММВР – первый организационный рынок векселей» М: АУВЕР, 2002.-17с.