| Скачать .docx |

Реферат: Исходные данные для анализа инвестиционных проектов

ВладимирБурд, ENERGY INVEST PROJECTS Co, Torrance, California, USA

Расширение практики внедрения предпроектного инвестиционного анализа в мире и в России в значительной степени затронуло процессы масштабного инженерного проектирования и строительства в области нефте- и газодобычи. Традиционные методы подхода и сама технологическая цепь «проектирование-строительство-пуск-эксплуатация» сегодня обязательно включают предварительный инвестиционный анализ. Именно его результаты, полученные еще до начала серьезных инженерных разработок и финансовых вложений, позволяют принять обоснованное решение о необходимости проектирования и строительства, либо о финансовой нецелесообразности проекта.

Несмотря на то, что в качестве примера ниже взят проект по утилизации попутного нефтяного газа, предлагаемые рекомендации и методика универсальны и могут быть использованы для любых других проектов реконструкции объектов ТЭК. Настоящая статья прододжает публикацию материалов, относящихся к экономике такой реконструкции [1].

Cовременные методы инвестиционного анализа проектов (ИАП) сегодня компьютеризированы, хорошо проработаны и не вызывают сомнений в своей надежности. В силу этого они в данной работе не рассматриваются. Сомнения и сложности вызывают исходные данные, на основе которых, собственно, и делается ИАП. По существу, показатели экономической эффективности как главный результат экономического анализа при всей их глубине и многоплановости являются лишь продуктом, основанным на соотношении планируемых доходных и расходных статей будущего конкретного проекта, привязанных к дисконтируемым денежным потокам. Другими словами, конечные данные ИАП по определению вторичны и их надежность целиком определяется достоверностью собранной первичной информации.

Выбор исходных данных для анализа инвестиций

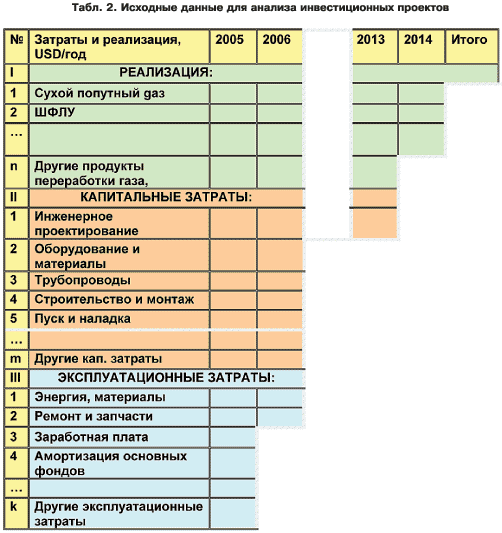

Первичными и основополагающими данными, определяющими инвестиционную привлекательность проекта, являются абсолютные величины статей дохода и расхода.

Статьи дохода, как правило, определяются экономией энергетических и материальных ресурсов, увеличением уровня добычи, повышением КПД эксплуатации и т.д. Эти параметры легко и надежно просчитываются с помощью традиционных инженерных методов расчета. Поэтому наибольшую, или даже единственную сложность вызывает определение статей расхода.

В общем случае статьи расхода могут быть представлены как:

полная сметная стоимость проекта — при проектировании;

затраты на проектирование и сметные работы;

капитальные затраты — при строительстве;

эксплуатационные расходы — при эксплуатации;

Из этого следует, что качество инженерного проектирования, строительства и степень точности оценки капитальных и эксплутационных затрат должны стать главным предметом исследования при предпроектной подготовке исходных данных для будущего ИАП. Именно эти критерии многоэтапной работы являются критичными при определении инвестиционной привлекательности проекта.

Однако методика выполнения этих работ силами специалистов добывающих предприятий или других объектов ТЭК не отработана. Эксплуатационники ориентированы, что вполне логично, на текущую качественную реализацию основных технологических процессов.

В то же время существует объективная необходимость создания и обязательного внедрения в практику компании, готовящейся к реконструкции, методики сбора и предварительной обработки исходных данных для ИАП. В первую очередь в силу того, что:

сбор данных, как и сам анализ, производятся до или на самой ранней стадии проекта. Т.е. тогда, когда планируемый процесс модификации окончательно не сформирован, проектные решения не очерчены, список выбранного оборудования и трубопроводов составлен лишь приблизительно и сам проект выглядит скорее как намерение, чем выверенное строгим инженерным расчетом окончательное решение;

такой подход объясняется хорошо известным и объективно сложившимся парадоксом, основанным на том, что финансирование надежных инженерных проработок проекта становится возможным только после утверждения инвестиционного проекта. В то же время для утверждения проекта необходимо представить инвестору пусть предварительные, но достаточно детальные и полные инженерные и проектные решения;

в этих условиях неудачный выбор одного-единственного окончательного инженерного решения может привести к ложному выводу, что основные показатели экономической эффективности проекта реконструкции неприемлемы;

традиционно предварительные инженерные решения на базе ТЭО инвестиций и расчет сметных стоимостей проектов выполняются проектными институтами. Заключение контракта с ними, как правило, затягивают начало и окончание проектных и строительно-монтажных работ.

Предлагаемая методика включает в себя только этапы подготовки к ИАП, а именно — сбор и обработку материалов для предварительного ИАП. Т.е. те этапы, которые многие компании вынуждены реализовывать собственными силами для преодоления перечисленных выше проблем.

Объем реализации как результат внедрения проекта

В качестве примера применения методики рассмотрим подготовку данных для ИАП утилизации попутного нефтяного газа.

Степень надежности исходных данных по объему сбора попутного газа определяется во многом степенью достоверности прогнозируемой добычи нефти и, соответственно, сепарируемого из добываемой жидкости газообразного УВС. При этом низкая точность прогноза приводит к значительным финансовым издержкам, а именно:

а) недостижение реальных объемов добычи прогнозируемому уровню приводит к омертвлению вложенного в проект капитала;

б) превышение реальных объемов нефтеизвлечения над прогнозируемыми требует повторного вложения инвестиций.

Данные по материальному балансу и объему реализации нефтяного попутного газа фиксируются диспетчерской службой нефтяной компании и включают в себя следующие потоки:

ресурсы газа, вычисляемые по газовому фактору и уровню добычи нефти;

добыча газа, зарегистрированная коммерческими узлами учета (КУУ);

технологические потери, определяемые на основе принятых норм потерь;

собственные производственно-технологические нужды, по данным КУУ;

отпуск газа подрядным организациям, по данным КУУ;

отпуск газа на ГПЗ, по данным КУУ;

сброс газа на факелы, по данным КУУ.

Важно отметить, что при ИАП каждого отдельного проекта в объем реализации входит не весь добываемый газ, а только тот дополнительный объем, который получен в результате внедрения проекта.

Помимо данных о расходных статьях должны быть собраны следующие опытно-лабораторные данные, характеризующие физические свойства газа:

состав газа, % по объему;

теплотворная способность ккал/нм3 или kJ/нм3;

содержание жидкой фракции в газе, г/нм3.

Наличие этих данных позволит определить качество и стоимость реализуемого газа. Цена на газ, реализуемый ГПЗ, определяется в соответствии с приказом Минэкономразвития РФ как функция содержания жидкой фазы в нефтяном попутном газе, г/м3 для выбранного региона.

Цены на продаваемый газ в момент проектирования и в долгосрочной перспективе являются главным рыночным и потому сложным для надежного определения фактором, характеризующим степень привлекательности инвестиций.

Предварительное инженерное проектирование

Данная стадия работ является наиболее критичной. Время, отведенное на такую работу, как правило, ограничено, поэтому предварительное проектирование может и должно быть детализировано лишь в той минимальной степени, в какой это необходимо для определения сметной стоимости.

Перечень документов, разрабатываемых на данной стадии, должен быть минимальным (см. «Перечень документов, разрабатываемых при предварительном инженерном проектировании»). В них рекомендуется четко разделить вновь спроектированное и уже существующее оборудование. Важно повторить, что в перечисленных документах отражается только та информация, которая позволяет определить инженерную идею и сметную стоимость проекта.

Перечень документов, разрабатываемых при предварительном инженерном проектировании

блок-диаграмма, раскрывающая общую идею проектируемого сбора, транспортировки и переработки попутного нефтяного газа;

принципиальная диаграмма внедряемого процесса с указанием главных технологических данных (расход, давление, температура потоков, состав и т.п.);

список и объем поставки вновь установленного и предназначенного для замены основного оборудования с минимальным перечнем базовых параметров (производительность, давление на входе/выходе и т.п.);

минимальный перечень вспомогательного оборудования, используемого в сложных технологических системах;

выполненный в масштабе план модифицируемого участка с указанием расположения главного проектируемого оборудования и трубопроводов;

электрическая схема, перечень основного оборудования, реестр и мощность установленных ЭД и расчетная мощность подстанций;

описание и перечень основных систем контроля и автоматики, планируемой для вновь проектируемой технологии сбора газа;

реестр вновь установленных трубопроводов с перечнем их основных параметров;

точки врезки вновь проектируемой системы сбора попутного газа в существующую технологию добычи нефти и сбора попутного газа;

краткое описание существующей и вновь строящейся технологии, объем строительно-монтажных работ;

потребность в дополнительном эксплуатационном персонале для вновь проектируемой системы сбора и утилизации газа.

Сметная стоимость работ и капитальные затраты

Эта стадия является наиболее сложной для выполнения и наименее точной. Главные трудности заключаются в том, что, в отличие от инженерной стадии проекта, определение стоимости оборудования, инженерных систем, проектирования, строительства и монтажа по определению являются задачами рыночной экономики и плохо поддаются расчету. Кроме того, сметная стоимость на этапе подготовки к ИАП часто определяется не профессиональными сметчиками, а специалистами-эксплуатационниками. Последние, в отличие от сметчиков, не всегда имеют в своем архиве сметные базы данных и методики по современным рыночным способам определения проектной стоимости.

Для каждого элемента будущего строительства выбирается метод, обеспечивающий наибольшую точность оценки. Рассмотрим эти методы применительно к основным статьям затрат более подробно.

Стоимость оборудования

Оборудование, закупаемое для реконструкции или нового строительства, делится на две группы:

каталожное оборудование с фиксированными ценой и характеристиками (по западной терминологии «Shelf items»);

оборудование, изготавливаемое по индивидуальному проекту, характеристики которого заказываются клиентом, а цена определяется заводом-изготовителем («Special order еquipment»).

Стоимость каталожного оборудования («Shelf items») со 100%-ной достоверностью может быть включена в соответствующую сметную часть проекта. Однако достаточно часто каталожное оборудование по своим техническим характеристикам или по уровню установленной мощности неприменимо для многих технологических схем добычи и обработки нефти и газа. Расширение или модификация крупномасштабных объектов ТЭК требует, как правило, специально спроектированного оборудования.

В этом случае поиск, выбор и индивидуальный заказ оборудования («Special order еquipment») прямо с завода-изготовителя неизбежен. При этом стоимость и сроки поставки оборудования обязательно возрастают.

Существуют по крайней мере две категории цен на оборудование:

бюджетная цена, выдаваемая заводом-изготовителем при первоначальном запросе;

коммерческое предложение или окончательная цена, представляемая заводом как часть контракта при покупке. Коммерческая цена, по существу, многократно скорректированная в процессе инженерной проработки и финансовых переговоров бюджетная цена.

Напомним, что существо статьи закрывает лишь предварительный ИАП. Поэтому ограничимся рассмотрением только бюджетной цены.

Обычно заводы-изготовители по запросу выдают бюджетную цену с оговорками. Отсутствие на складах компании необходимого оборудования означает, что оно должно быть в общих чертах рассчитано, спроектировано и оценено. Это, естественно, требует от завода-изготовителя дополнительных трудозатрат и времени.

Учитывая, что запрос бюджетной цены у завода-изготовителя обеспечивает наивысшую степень точности при определении сметной стоимости. В отдельных случаях такие запросы могут распространяться не только на основное, но и на вспомогательное оборудование.

Стоимость инженерных систем

Практически всегда основное инженерное оборудование является лишь частью сложных инженерных систем. Соответственно, стоимость этого оборудования является лишь частью полной стоимости инженерных систем. Полученная от завода-изготовителя стоимость основного оборудования может составлять 25-70% от полной стоимости инженерных систем. Доля стоимости оборудования в общей стоимости инженерной системы зависит от особенностей того или иного процесса.

Стоимость единичного, путь даже очень сложного типа оборудования для будущего проекта легко определить, поскольку она определяется заводом-изготовителем. Намного сложнее определяются стоимости полных систем, называемых процессом или технологией. Предельно точно представленная стоимость индивидуального компрессора, например, лишь в весьма незначительной степени позволит оценить стоимость всей компрессорной станции, к которой компрессор принадлежит.

Данные, приведенные в табл. 1, наглядно демонстрируют, как сильно могут отличаться соотношения затрат на реконструкцию нефтяного месторождения. Поэтому очевидно, что переход от стоимости отдельного оборудования к стоимости инженерной системы или процесса, где это оборудование установлено, должен осуществляться строго индивидуально.

| Табл. 1. Сравнительные затраты на примере планируемой реконструкции месторождения, % | ||

| Статьи затрат | Проектируемые системы или процессы | |

| Компрессорная станция | Комплексный сборный пункт месторождения | |

| Проектно-изыскательские работы | 15 | 15 |

| Оборудование | 38 | 10 |

| Материалы и трубопроводы | 15 | 22 |

| Доставка | 6 | 3 |

| Строительство и монтаж | 26 | 50 |

| Итого: | 100% | 100% |

Исключительно важный для определения общей стоимости или полных затрат переход от стоимости оборудования к стоимости инженерных систем становится критическим при расчете затрат. Именно этот переход может внести в расчеты максимальные погрешности.

Методы оценки капитальных затрат

Существует по крайней мере 4 метода расчета стоимости оборудования при оценке капитальных затрат с минимизированными погрешностями. Каждая стадия проекта реконструкции или строительства имеет свою собственную степень точности оценки сметной стоимости.

Реальная стоимость затрат при поступлении новых данных непрерывно корректируется и уточняется вплоть до завершения проекта.

Наиболее часто используемые методы оценки стоимости Аналоговая оценка Использует базы данных предыдущих проектов для определения стоимости текущего проекта. Точность оценки затрат по этому методу определяется степенью идентичности сравниваемых проектов и колеблется в значительных пределах. Параметрическая оценка Используется в тех частых случаях, когда степень идентичности сравниваемых проектов низка. Для повышения точности оценки в расчет вводятся специальные корректирующие поправки, учитывающие различие в тех или иных параметрах. Точность оценки по этому методу весьма высока, но параметрические поправки не всегда определимы и надежны. Блочная оценка Используется тогда, когда оборудование заказывается не отдельно, а в предварительно смонтированных технологических блоках. Точность оценки стоимости в этом случае предельно высока. Однако поставка блочного оборудования возможна не всегда. Статистическая оценка Оценка базируется на публикуемых в профессиональных СМИ статистических данных, относящихся к удельным стоимостям конкретных инженерных систем. Важно отметить, что в подобных публикациях в числе прочих приводятся данные о фактической стоимости оборудования, зафиксированной после ввода объектов в эксплуатацию. Ценность такой информации чрезвычайно высока, поскольку она отражает реальные действующие стоимостные рыночные тенденции конкретной технологии. В то же время ее доступность ограничена, т.к. статистические данные публикуются не обо всех, а лишь об отдельных инженерных системах. |

В самом начале проекта вводится предварительная оценка, называемая «оценка сверху вниз» («Тор Down Estimating»). Ее точность чрезвычайно мала и варьируется от -20% то +70%. Однако именно эта предварительная, пусть и весьма приблизительная оценка позволяет приступить к реализации проекта.

Бюджетная оценка стоимости обеспечивает намного более высокую точность.

Окончательно, после установления базовых линий стоимости проекта, точность оценки вновь увеличивается. Такая оценка достигается при последующей детализации проекта и носит название «оценка снизу вверх» («Bottom Up Estimating»).

Преимущества, недостатки и области применения различных методов оценок приведены в «Наиболее часто используемые методы оценки стоимости».

Как правило, заказываемое оборудование нестандартно, поэтому список его возможных изготовителей ограничен. Службы МТО и главного механика НК должны в процессе переговоров и подготовке контрактов тщательно фиксировать бюджетные, а позже окончательные коммерческие предложения по изготовлению требуемого оборудования.

Позже при подготовке к ИАП новых проектов такие данные могут оказаться просто необходимыми.

Стоимость трубопроводов

Строительство новых или замена существующих трубопроводов является одним из основных направлений деятельности НК. Поэтому сметная стоимость таких проектов легко и надежно определяется по аналогии с уже завершенными. По существу это наиболее быстрый, практичный и достоверный способ определения затрат.

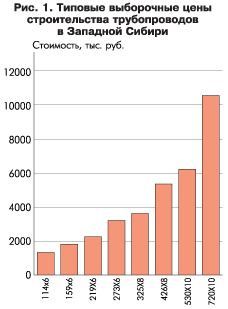

Существующие базы данных по таким проектам классифицируются по стандартам, регионам, номинальным диаметрам, материалам, наличию или отсутствию покрытий. Типичные данные стоимости строительства трубопроводов приведены на рис. 1.

Эксплуатационные затраты

Учет эксплуатационных затрат обусловлен необходимостью точного определения доходов, определяемых в общем виде как разница между стоимостью собранного в результате реализации проекта попутного нефтяного газа и эксплуатационными затратами.

Эксплуатационные затраты классифицируются на:

зависящие от объема продукции;

общепроизводственные;

фонд оплаты труда (ФОТ);

амортизационные отчисления на восстановление основных фондов;

прочие (страховые взносы, налоги т.д.).

Расходы, зависящие от объема продукции, подразделяются на расходы на энергоносители (электрическая энергия, топливо) и расходы на технологические добавки (вода, реагенты, ингибиторы коррозии и т.п.). Такие расходы относительно легко просчитываются на основе:

хорошо известных при эксплуатации установленных норм удельных расходов энергоносителей и реагентов;

инженерных расчетов для главных потребителей электроэнергии (насосы, компрессоры) и потребителей топлива (теплогенераторы, промышленные печи).

Текущие цены на энергоносители и реагенты фиксированы, а будущие — прогнозируются.

Все остальные перечисленные выше расходы непосредственно не связаны с проектной технологией и, следовательно, могут быть просчитаны финансовой службой НК на основе инженерной информации.

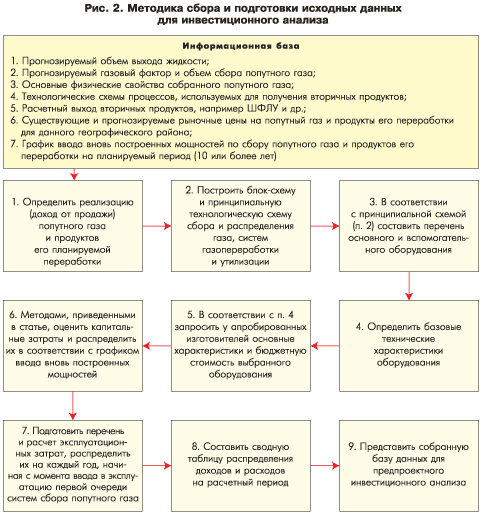

Таким образом, реализация методики, изложенной выше и графически представленной на рис. 2, позволяет собрать и подготовить все необходимые данные для проведения полного ИАП утилизации попутного нефтяного газа.

В соответствии с данной методикой решаются подобные задачи для любых строящихся или реконструируемых объектов ТЭК.

Список литературы

1. Бурд В. К проблеме инвестирования проектов реконструкции инфраструктуры месторождений. «Технологии ТЭК», № 6 (19), с.56, 2004.