| Похожие рефераты | Скачать .docx |

Реферат: Государственный финансовый контроль

Содержание

Введение... 3

Глава 1. Предмет, метод, цели, задачи и принципы государственного финансового контроля... 4

1.1 Сущность и виды финансового контроля. 4

1.2 Сущность, цели и задачи государственного финансового контроля. 6

1.3 Предмет и метод государственного финансового контроля. 9

1.4 Формы государственного финансового контроля. 13

1.5 Принципы государственного финансового контроля. 14

Глава 2. Система государственного финансового контроля в Российской Федерации.... 16

2.1 Система государственного финансового контроля. 16

2.2 Органы государственного финансового контроля Российской Федерации. 18

2.3 Деятельность Счетной палаты Российской Федерации. 24

Глава 3. Пути повышения эффективности государственного финансового контроля... 33

3.1 Оценка эффективности государственного финансового контроля. 33

3.2 Эффективность деятельности Счетной палаты Российской Федерации. 36

3.3 Совершенствование государственного финансового контроля в Российской Федерации 41

Заключение... 48

Список использованной литературы..... 50

В настоящее время в России складывается новый тип государственности. Успешное реформирование российской экономики кроме всего прочего предполагает и учет теории и практики в отношении основных функций системы государственного управления на всех его уровнях. Например, одна из основных функций государственного управления — создание и поддержание эффективной финансовой системы и, соответственно, адекватной системы финансового контроля.

Ни одна из острейших социально-экономических проблем не будет решена, ни о каком возрождении российской государственности не может быть и речи, пока не будет наведен должный порядок в бюджетно-финансовой сфере, пока системе государственного финансового контроля не будет придана надлежащая стабильность. Поэтому эффективный и действенный финансовый контроль является необходимым условием сильной власти, важнейшим фактором государственного строительства.

Задачи данной работы — рассмотрение понятия государственный финансовый контроль, его видов, основных методов, а также рассмотрение осуществления контроля со стороны властных структур Российской Федерации. Целью работы является выявление путей совершенствования российской системы государственного финансового контроля.

Работа состоит из трех глав. В первой главе рассмотрены теоретические основы государственного финансового контроля, его виды, формы, методы и принципы. Вторая глава посвящена системе государственного финансового контроля в Российской Федерации. Функционирование данной системы рассмотрено на примере Счетной палаты Российской Федерации. В третьей главе дана оценка эффективности системы государственного финансового контроля, в частности, Счетной палаты, и сформулированы предложения по ее совершенствованию.

Глава 1. Предмет, метод, цели, задачи и принципы государственного финансового контроля

1.1 Сущность и виды финансового контроля

Финансовый контроль обычно рассматривают в двух аспектах:

1) строго регламентированную деятельность специально созданных контролирующих органов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов;

2) неотъемлемый элемент управления финансами и денежными потоками на макро- и микроуровне с целью обеспечения целесообразности и эффективности финансовых операций.

Оба аспекта контроля взаимосвязаны, но различаются целями, методами и субъектами контроля. Если в первом случае преобладает правовая и количественная сторона контроля, то во втором — упор делается на аналитическую сторону финансового контроля.

Контроль выступает как кульминационный момент управленческого цикла на той его стадии, когда фактические результаты воздействия на управляемый объект сопоставляются с требованиями принятых решений, а при выявлении отрицательных отклонений устанавливаются их причины и виновники, принимаются меры к улучшению положения дел. Являясь самостоятельной функцией управления экономикой, контроль не поглощает другие функции, а взаимопроникает в них, оказывая активное воздействие на эффективность их использования. [14 ]

Назначение финансового контроля заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Его роль при переходе к рынку многократно возрастает.

Финансовый контроль осуществляется путем применения научно обоснованных методов установления степени соответствия практики управления финансовыми ресурсами во всех сферах производства и распределения общественного продукта задачам финансовой политики. Институт финансового контроля представляет собой составной элемент общей структуры контрольных органов государства и вместе с тем выступает как важнейший составной элемент финансовой системы. [25, с. 6]

В зависимости от субъектов, осуществляющих финансовый контроль, выделяются:

1) Государственный финансовый контроль, который подразделяется на вневедомственный и ведомственный;

2) Негосударственный финансовый контроль:

— внутрихозяйственный контроль в составе корпоративного и некорпоративного финансового контроля;

— аудиторский контроль как подсистема независимого контроля в форме общего и банковского аудита;

— гражданский финансовый контроль;

— общественный финансовый контроль;

— правовой финансовый контроль;

— страховой финансовый контроль, и другие виды.

Государственный вневедомственный финансовый контроль осуществляется следующими контрольными органами: Счетной палатой РФ и контрольно-счетными органами субъектов РФ, Главным контрольным управлением Президента РФ, Департаментом государственного финансового контроля (ДГФК) Минфина России, Главным управлением федерального казначейства (ГУФК) Минфина России, Центральным банком РФ, Министерством РФ по налогам и сборам, Государственным таможенным комитетом РФ, Федеральной службой налоговой полиции РФ и государственными внебюджетными фондами — Пенсионным фондом РФ (ПФ РФ), Фондом социального страхования РФ (ФСС РФ), Федеральным и территориальными фондами обязательного медицинского страхования (ФФОМС и ТФОМС).

Ведомственный контроль осуществляется министерствами, ведомствами за деятельностью входящих в их систему учреждений и организаций руководителями соответствующих образований и специально созданными в данных системах контрольно-ревизионными подразделениями, которые подчиняются, как правило, непосредственно руководителю министерства, комитета, иного органа исполнительной власти. В МВД РФ, например, финансовый контроль, осуществляется руководителями МВД России, МВД республик в составе РФ, ГУВД и других подразделений непосредственно и через соответствующую финансовую службу. В системе МВД России создана контрольно-ревизионная служба. Общее руководство контрольно-ревизионной службой в системе Министерства внутренних дел России осуществляет Контрольно-ревизионное управление МВД России (КРУ МВД России).

Основными задачами данного контроля являются:

· выявление случаев хищения и недостач денежных средств и материальных ценностей, бесхозяйственности, других нарушений финансовой дисциплины;

· разработка предложений по устранению условий и причин, их порождающих; принятие мер по возмещению виновными лицами причиненного ущерба и др.

Аудиторская деятельность представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований хозяйственных субъектов, а также оказанию им иных аудиторских услуг. Основной целью аудиторской деятельности является установление достоверности бухгалтерской (финансовой) отчетности хозяйствующих субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам РФ.

1.2 Сущность, цели и задачи государственного финансового контроля

Государственный финансовый контроль — это установленная законодательством деятельность органов государственной власти и управления всех уровней по выявлению, предупреждению и пресечению:

· ошибок и злоупотреблений в управлении государственными денежными и иными материальными ресурсами (капиталами), а также используемыми в хозяйственной деятельности и отчуждаемыми нематериальными объектами государственной собственности, влекущих прямой или косвенный финансовый и/или материальный ущерб государству;

· несоблюдения финансово-хозяйственного, в том числе бюджетного, законодательства;

· недостатков в организации систем управления (в том числе внутреннего контроля) финансово-хозяйственной деятельностью государственных органов, организаций с полным или частичным государственным участием или особо с ним связанных.

В общем и целом цель ГФК — обеспечение соблюдения принципов законности, целесообразности и эффективности распорядительных и исполнительных действий по управлению — включая стадии планирования, формирования, распределения и использования — государственными финансовыми ресурсами, материальными ценностями и нематериальными объектами, их сохранности и приумножения для выполнения функций государства. [7 ]

В соответствии с этим основными его задачами являются:

- организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению; определение эффективности и целесообразности расходования государственных средств и использования федеральной собственности;

- оценка обоснованности доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов;

- финансовая экспертиза проектов федеральных законов, а также нормативных правовых актов федеральных органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов;

- анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

- контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Банке России, уполномоченных банках и иных финансово-кредитных учреждениях Российской Федерации;

- обеспечение поступления в доходную часть государственного бюджета налоговых, таможенных и прочих платежей, обеспечивающих формирование доходной части государственного бюджета;

- оценка эффективности деятельности министерств и ведомств по использованию средств государственного бюджета и внебюджетных средств;

- контроль за правильностью ведения бухгалтерского учета и отчетности;

- улучшение бюджетной и налоговой дисциплины;

- выявление резервов роста доходной базы бюджетов различных уровней и снижения расходной части бюджета;

- контроль за реализацией механизма межбюджетных отношений;

- проверка обращения средств бюджета и внебюджетных средств в банках и других кредитных учреждениях;

- контроль за формированием и распределением целевых бюджетных фондов финансовой поддержки регионов;

- пресечение незаконных решений по предоставлению налоговых и таможенных льгот, государственных дотаций, субвенций и другой помощи отдельным категориям плательщиков или регионам;

- выявление финансовых злоупотреблений в сфере бюджетных и межбюджетных отношений;

- проведение профилактической информационной работы с целью повышения бюджетной дисциплины.

Государственный финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации.

Большое значение для развития государственного финансового контроля имеет Указ Президента РФ «О мерах по обеспечению государственного финансового контроля в РФ» от 25 июля 1996 г.

Данным Указом установлено, что в РФ государственный контроль включает в себя контроль за исполнением федерального бюджета и бюджета федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ. Одновременно в соответствии с установленным законодательством РФ разграничением функций и полномочий указываются конкретные субъекты государственного финансового контроля: Счетная палата РФ, Центральный Банк РФ, Минфин РФ (Главное управление федерального Казначейства, Департамент страхового надзора, Контрольно-ревизионное управление), Министерство по налогам и сборам, Государственный таможенный комитет РФ, контрольно-ревизионные органы федеральных органов исполнительной власти, иные органы, осуществляющие контроль за поступлением и расходованием средств федерального бюджета и федеральных внебюджетных фондов. [2 ]

1.3 Предмет и метод государственного финансового контроля

Предметом государственного финансового контроля являются средства консолидированного государственного бюджета как на этапе их формирования, так и на этапах распределения и использования.

Метод финансового контроля можно сформулировать как комплексное, органически взаимосвязанное изучение законности, достоверности, целесообразности и экономической эффективности хозяйственных и финансовых операций и процессов на основе использования учетной, отчетной, плановой (нормативной) и другой экономической информации в сочетании с исследованием фактического состояния объектов контроля.

Анализ литературы о сущности методов контроля позволяет выделить из них две группы: общенаучные методы и специфические контрольные методы.

Общенаучные методические приемы включают анализ и синтез, индукцию, дедукцию, аналогию и моделирование, абстрагирование и конкретизацию, системный анализ, функционально-стоимостный анализ.

Собственные методические приемы государственного финансового контроля представляют собой специфические приемы контроля, выработанные практикой. Формируются эти приемы в зависимости от целевой функции контроля. Например, методические приемы финансового контроля базируются на методиках бухгалтерского учета, статистики, экономического анализа и других экономических наук. Вместе с тем методические приемы финансового контроля применяются в исследованиях других экономических наук (управление, планирование, финансирование, кредитование и т.п.). [12, с. 9]

По информационному обеспечению различают методы документального и фактического контроля.

Документальный контроль заключается в установлении сущности и достоверности хозяйственной операции по данным первичной документации, учетных регистров и отчетности, в которых она нашла отражение, т.е. в бухгалтерском, оперативном и статистическом учете. Так, выполнение планов производства и реализации продукции, ее себестоимости и рентабельности на контролируемом предприятии определяется по данным, содержащимся в первичной документации, учете и отчетности.

Фактический контроль состоит в определении действительного, реального состояния объекта проверки путем перерасчета, взвешивания, обмера, лабораторного анализа и других методов проверки. К объектам фактического контроля относятся: наличные деньги в кассе, основные средства, материальные ценности, готовая продукция, незавершенное производство.

Фактический и документальный контроль выполняется во взаимной связи, так как только их совместное применение позволяет установить действительное состояние объектов проверки и их сохранности, разработать мероприятия по устранению имеющихся недостатков.

Основными методами государственного финансового контроля являются:

· проверки;

· обследования;

· надзор;

· анализ финансового состояния;

· наблюдение (мониторинг);

· ревизии.

Проверки производятся по отдельным вопросам финансово-хозяйственной деятельности на основе отчётных, балансовых и расходных документов. В процессе проверки выявляются нарушения финансовой дисциплины и намечаются мероприятия по их устранению.

Объектами документальных проверок являются бухгалтерская, статистическая, операционно-техническая отчетность, сметы расходов и расчеты к ним, расчеты по налогам и т.п.

Обследование в отличие от проверки охватывает более широкий спектр финансово-экономических показателей обследуемого экономического субъекта для определения его финансового состояния и возможных перспектив развития. В ходе обследования могут осуществляться контрольные обмеры выполнения работ, расхода материалов, топлива, энергии и т.д.

Надзор производится контролирующими органами за экономическими субъектами, получившими лицензию на тот или иной вид финансовой деятельности, и предполагает соблюдение ими установленных правил и нормативов, нарушение которых влечёт за собой отзыв лицензии. Например, осуществляется надзор со стороны ЦБ России за деятельностью коммерческих банков; со стороны Департамента страхового надзора Минфина России — за страховыми фирмами.

Анализ финансового состояния как разновидность финансового контроля предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности и ликвидности, обеспеченности собственным капиталом и эффективности его использования.

Наблюдение (мониторинг) — постоянный контроль со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием предприятия-клиента; неэффективное использование полученной ссуды и снижение ликвидности может привести к ужесточению условий кредитования, требованию досрочного возврата ссуды.

Ревизия — наиболее глубокий и всеобъемлющий метод финансового контроля, представляющий собой взаимосвязанный комплекс проверок финансово-хозяйственной деятельности предприятий, учреждений и организаций, проводимых с помощью определенных приемов фактического и документального контроля. Ревизия проводится для установления целесообразности, обоснованности, экономической эффективности совершенных хозяйственных операций, проверки соблюдения финансовой дисциплины, достоверности данных бухгалтерского учета и отчетности – для выявления нарушений и недостатков в деятельности ревизуемого объекта. [13, с. 4]

Комплексная ревизия охватывает все стороны хозяйственной и финансовой деятельности объекта контроля, а ее содержательная часть соответствует подходам, применимым к ревизии. Другой отличительной чертой комплексной ревизии является охват ею всех уровней управления: министерство — ведомство — предприятие (выборочно). Результатом ее являются не только выводы, но и предложения по улучшению не только финансово-хозяйственной, но и производственной деятельности объекта контроля.

1.4 Формы государственного финансового контроля

По времени проведения различают предварительный, текущий и последующий контроль.

Предварительный финансовый контроль проводится до совершения финансовых операций и имеет важное значение для предупреждения финансовых нарушений. Он предусматривает оценку финансовой обоснованности расходов для предотвращения неэкономного и неэффективного расходования средств. Примером такого контроля является процесс составления и утверждения бюджетов всех уровней и финансовых планов внебюджетных фондов на основе прогноза макроэномических показателей развития экономики страны. Предшествуя совершению хозяйственных и финансовых операций, предварительный контроль носит предупреждающий характер. Он важен, когда вводятся новые важные нормативные акты по регулированию финансовой деятельности экономических субъектов. Это способствует предупреждению многих ошибок в будущем. [25, с. 40]

Текущий (оперативный) финансовый контроль производится в момент совершения денежных сделок, финансовых операций, выдачи ссуд и субсидий и т. д. Он предупреждает возможные злоупотребления при получении и расходовании средств, способствует соблюдению финансовой дисциплины и своевременности осуществления денежных расчетов. Опираясь на данные первичных документов, оперативного и бухгалтерского учета, инвентаризаций и визуального наблюдения, текущий контроль позволяет регулировать быстро изменяющиеся хозяйственные ситуации, предупреждать потери и убытки, например, в результате неправильного начисления новых налогов. Обычно текущий контроль, как и предварительный, не носит репрессивного характера. [25, с. 41]

Последующий финансовый контроль, проводимый путем анализа и ревизии отчетной финансовой и бухгалтерской документации, предназначен для оценки результатов финансовой деятельности экономических субъектов, эффективности осуществления предложенной финансовой стратегии, сравнения финансовых издержек с прогнозируемыми и т. д. Последующий контроль, отличающийся углубленным изучением хозяйственной и финансовой деятельности предприятия за истекший период, позволяет вскрыть недостатки предварительного и текущего контроля.

1.5 Принципы государственного финансового контроля

Поскольку финансовый контроль является одной из функций управления, то ему присущи общие принципы управления, на которых базируется процесс государственного управления и управления конкретным предприятием и организацией, но конечно с преломлением содержания этих принципов применительно к функции контроля.

В этой связи можно выделить следующие принципы.

Принцип плановости – он предопределяется природой организации управления и необходимостью целеполагания. В этой связи субъекты контроля проводят свою работу на основе годовых, квартальных и месячных планов проведения контрольных мероприятий.

Принцип системности означает, что при проведении контрольных мероприятий должны рассматриваться все стороны объекта контроля и вся система его взаимосвязей по вертикали и горизонтали структуры управления.

Принцип непрерывности означает, что все объекты контроля (управляемая система) подлежат постоянно осуществляемому субъектами контроля (управляющей системой) предварительному оперативному и периодическому последующему контролю в сроки, установленные исходя из условий, характера и свойств их деятельности. Это обеспечивает постоянное наблюдение за ходом выполнения планов и заданий, принятие мер по корректировке деятельности по мере выявления отклонений от регламентированных значений (условий).

Принцип законности обусловлен Конституцией Российской Федерации, предусматривающей, что государство, все его органы (в том числе и контрольные) действуют на основе законности, обеспечивают охрану интересов общества и граждан. Органы финансового контроля, их должностные лица при исполнении своих обязанностей должны соблюдать Конституцию Российской Федерации и российские законы. [13, с. 6 ]

Принцип объективности предопределяет правильное, полное и объективное объяснение результатов контроля на основе сопоставления содержания проверенных фактов с законами, основными положениями, инструкциями и распоряжениями руководящих органов, регулирующими проверяемую деятельность и действия должностных лиц при ее выполнении.

Принцип независимости устанавливает недопустимость какого-либо силового, материального или морального воздействия на субъект контроля.

Принцип гласности вытекает из сущности контроля, осуществляемого в интересах государства. Результаты контроля доводят до сведения коллектива, чья деятельность проверялась, вышестоящих органов управления, а также в необходимых случаях - до средств массовой информации. Гласность результатов контроля и принятых по ним решений мобилизует на устранение выявленных отрицательных факторов и обеспечение успешного выполнения возложенных на них обязанностей, воспитывает их в духе соблюдения действующих законов и положений.

Принцип эффективности (действенности) контроля проявляется в своевременности и полноте выявления отклонений от заданного, их причин и виновников, а также оперативности в исправлении допущенных отрицательных результатов и обеспечении возмещения нанесенного материального ущерба.

Глава 2. Система государственного финансового контроля в Российской Федерации

2.1 Система государственного финансового контроля

Государственный финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации. Во всех государствах в зависимости от специфики их устройства сложились свои системы финансового контроля. Тем не менее организация и деятельность контрольно-ревизионных сетей в зарубежных странах так или иначе базируется на общих принципах, выраженных многолетним международным опытом. Так, например, осуществление любой крупной программы обязательно включает в себя подсистемы контроля. Важнейшим звеном государственного финансового контроля во всех демократических странах принято считать орган контроля по линии законодательной власти. Как правило, во всех странах существуют специальные институты парламентского контроля за расходованием государственных средств: в России — это Счетная палата РФ, в США — Главное бюджетно-контрольное управление Конгресса, в Великобритании — Национальное контрольно-ревизионное управление, в Канаде — Ведомство Генерального ревизора, во Франции — Суд счетов, в Швеции — Национальное ревизионное бюро, в Австрии, ФРГ, Франции, Венгрии — Счетные палаты при бундестаге и парламенте.

Кроме институтов парламентского контроля в большинстве стран действует также система контроля по линии исполнительной власти или так называемый правительственный контроль, а также органы финансового контроля при главе государства (президентский контроль). В США — это система инспекторских служб в федеральных министерствах и ведомствах, Административно-бюджетное управление при Президенте, Президентский совет честности и эффективности в правительстве и иные контрольные органы; в Великобритании центральный орган правительственного финансового контроля — Комитет общественных счетов при Правительстве; в Германии — это Федеральное финансовое ведомство; в Канаде — Офис Генерального контролера и т. д.

В наиболее концентрированном виде подходы к организации финансового контроля в промышленно развитых странах сформулированы в Лимской декларации о руководящих принципах финансового контроля, принятой на IX Конгрессе международной организации высших органов финансового контроля (ИНТОСАИ) в октябре 1977 г. Декларация закрепляет общепризнанное на Западе мнение, что независимые органы государственного бюджетно-финансового контроля являются непременным атрибутом демократического общества, обязательным элементом управления общественными финансовыми средствами. В Декларации обобщен опыт организации и деятельности государственных органов финансового контроля различных стран в современных условиях с учетом разнообразия систем управления, специфики финансово-экономической организации хозяйственной деятельности и практики контрольной работы. [25, с. 8]

Лимская Декларация указывает, что для достижения рационального и эффективного управления государственными финансовыми средствами необходимо незамедлительно создать в каждом государстве высший орган финансового контроля, независимость которого должна быть закреплена в законодательном порядке. Это в равной степени распространяется на субъекты федеративных государств, особенно там, где они обладают высокой степенью суверенности, в первую очередь в бюджетно-финансовой сфере, как это имеет место в России. То есть в субъектах Российской Федерации также в указанных целях рекомендуется создавать высшие для данного государственно-территориального образования независимые органы финансового контроля.

Международный опыт показывает, что наличие такого органа тем более необходимо, так как деятельность государства все более распространяется на социальную и экономическую область, и тем самым государство переступает традиционные рамки государственных финансовых действий. Для России это еще более актуально, поскольку если в развитых странах усиливается вмешательство государства в экономические процессы, то в государствах, осуществляющих переход от планового хозяйства к рыночному, степень государственного регулирования экономики и государственной ответственности в социальной сфере неизмеримо более высоки.

Например, французская система внешнего контроля государственных финансов характеризуется наличием общенациональной структуры государственных бухгалтеров, работающих в административно-территориальных единицах страны (коммунах, департаментах и округах). Они наделены полномочиями управлять государственными денежными средствами, ответственны за правильность осуществляемых ими операций и обязаны возмещать за свой счет ошибочно выплаченные или невостребованные денежные средства. Учет государственных финансовых операций основывается на двух основных принципах: с одной стороны, на законом установленном разделении функций распорядителей кредитов (министры, руководители других государственных органов, председатели или мэры органов местного самоуправления, управляющие или директора государственных учреждений) и государственных бухгалтеров, а с другой стороны – на персональной денежной ответственности государственных бухгалтеров. [11, с. 2]

В развитых странах государственные органы контроля являются главным инструментом воздействия на экономику. В США суммарный экономический эффект от деятельности федеральных контрольных органов (Главное контрольное управление конгресса во главе с генеральным контролером; Административно-бюджетное управление при президенте, система инспекторских служб в федеральных министерствах; президентский совет по борьбе с финансовыми злоупотреблениями в правительственных учреждениях («Совет честности и эффективности»)), по данным исследовательской группы конгресса США, за последние 50 лет исчисляется примерно в 500 миллиардов долларов. [4 ]

2.2 Органы государственного финансового контроля Российской Федерации

Принцип разделения властей придает важную роль финансовому контролю за деятельностью органов исполнительной власти со стороны органов представительной власти и определяет его новое содержание. Основы контроля закреплены в Конституции Российской Федерации, в конституциях республик в составе федерации, а также в основных законах и правовых актах представительных органов местного самоуправления и органов исполнительной власти.

|

|

Главное контрольное Федеральное собрание Контрольные и финансовые

управление Российской Федерации органы исполнительной

![]()

![]()

![]() Президента РФ власти.

Президента РФ власти.

![]()

Счетная палата Комитет по бюджетным

РФ налогам, банкам и финансам

Комитет по бюджету, финансовому,

Комитет по бюджету, финансовому,

валютному и кредитному регулированию

МФРФ Правительство

МФРФ Правительство

РФ

Финансовые органы

субъектов РФ

КРУ МФРФ Федеральное казначейство ГНСРФ Федеральная служба ЦБРФ

РФ налоговой полиции

|

|

![]()

Главные распорядители, распорядители бюджетных средств.

![]()

Министерства, ведомства, включающие в свою систему другие органы государственного управления.

Рис. 2.1. Структура органов государственного финансового контроля

Так, для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образует Счетную палату. Ее деятельность будет рассмотрена далее.

В ведение Государственной Думы и Совета Федерации передан контрольно-бюджетный комитет. В его компетенцию входят помимо экспертно-аналитической работы по финансовым вопросам, связанным с доходами и расходованием бюджетных средств, проведение также финансового контроля за: исполнением федерального бюджета; соблюдением законности и повышением эффективности государственных средств, выдаваемых на финансирование бюджетных организаций, сферы материального производства, обороны; формированием доходов и расходов от внешнеэкономической деятельности; использованием внебюджетных фондов.

Контрольные функции в области финансов осуществляют также представительные органы государственной власти субъектов Российской Федерации, что закреплено в их законодательстве в соответствии с федеральными актами, и органы местного самоуправления.

В целях эффективности президентского контроля в ведении Президента Российской Федерации создан специальный контрольный орган — Контрольное управление Президента Российской Федерации (преобразованное из Контрольного управления Администрации Президента Российской Федерации).

Контрольное управление имеет территориальные подразделения. Все эти органы действуют как система обеспечения конституционных контрольных полномочий Президента Российской Федерации. Они осуществляют от имени и по поручению Президента Российской Федерации контроль за исполнением федеральными органами государственной власти и органами государственной власти субъектов федерации Конституции Российской Федерации, указов и распоряжений Президента. Управление подчиняется непосредственно Президенту Российской Федерации в качестве структурного подразделения его администрации. Основными функциями Контрольного управления являются:

· анализ деятельности специальных органов контроля и надзора федеральных органов исполнительной власти, подразделений Администрации Президента, органов исполнительной власти субъектов Федерации;

· рассмотрение жалоб и обращений граждан, предприятий, учреждений.

Все они предполагают возможность проведения контроля, являющегося по своему содержанию финансовым.

Управление не наделено правом применение каких-либо санкций, однако оно в праве направлять предписания об устранения выявленных нарушений руководителям федеральных органов исполнительной власти, главам исполнительной власти субъектов федерации. Эти предписания должны быть рассмотрены соответствующими органами и должностными лицами в течение 10 дней.

Органы исполнительной власти направляют контрольную деятельность подведомственных им органов государственного управления, в том числе финансовых, а также непосредственно сами осуществляют финансовый контроль.

В пределах своих полномочий Правительство Российской Федерации контролирует составление и исполнение федерального бюджета, проведение единой финансовой, кредитной и денежной политики, осуществляет систематический контроль за исполнением законов Российской Федерации и иных актов, регулирующих финансовые отношения, другими органами исполнительной власти субъектов федерации, принимает меры по устранению их нарушения.

В полномочия Правительства Российской Федерации входит контроль за деятельностью в области финансов подведомственных ему министерств, государственных комитетов и других, включая органы федеральной службы финансовой сферы. При этом Правительство Российской Федерации вправе отменить акты указанных органов.

Направляя деятельность подведомственных ему органов по осуществлению финансового контроля, Правительство Российской Федерации принимает правовые акты (нормативные и индивидуальные), регулирующие порядок этой деятельности. Так, Правительством Российской Федерации утверждены Положение о Министерстве финансов Российской Федерации (Постановление от 19 августа 1994 года), Положение о Федеральном казначействе Российской Федерации (Постановление от 27.08.93г.), о других службах, где закреплены функции по финансовому контролю.

Важнейшее место в системе финансового контроля занимает Министерство финансов Российской Федерации, которое не только разрабатывает финансовую политику страны, но и контролирует ее осуществление.

Прежде всего Минфин осуществляет финансовый контроль в процессе разработки федерального бюджета; контролирует поступление и расходование бюджетных средств и средств федеральных внебюджетных фондов; участвует в проведении валютного контроля; контролирует направление и использование государственных инвестиций.

Следует при этом отметить, что контрольные полномочия Минфина Российской Федерации распространяются на финансовые средства только федерального уровня. В тех случаях, когда проверяется деятельность исполнительных органов власти субъектов Федерации, его контрольные функции не должны выходить за эти рамки. Такой подход обусловлен принципом самостоятельности бюджетного устройства в Российской Федерации.

Однако, принимая во внимание принятый в 1998г. Бюджетный кодекс, можно отметить, что на Минфин возложено осуществление финансового контроля за исполнением бюджетов субъектов российской Федерации и местных бюджетов, если субъект Российской Федерации получает помощь в объеме свыше 50% расходов его консолидированного бюджета. Назначается ревизия и исполнение бюджета субъекта федерации переходит под контроль Минфина и в случаях, когда субъект не в состоянии обеспечить обслуживание и погашение своих долговых обязательств.

Финансовый контроль осуществляют все структурные подразделения МФРФ соответственно их компетенции. Так, органы казначейства призваны осуществлять государственную бюджетную политику; управлять процессом исполнения федерального бюджета, осуществляя при этом жесткий контроль за поступлением, целевым и экономным использованием государственных средств. [7 ]

В связи с повышением роли налогов в доходах государства стало необходимо выделение органов налоговой службы в особую систему. Деятельность налоговой службы направлена на обеспечение единой системы контроля за соблюдением российского налогового законодательства, правомерности исчисления, полноты и своевременности внесения налогов в бюджет и внебюджетные фонды. Органы ГНС наделены широким кругом контрольных полномочий и прав по применению мер принудительного воздействия к нарушителям налогового законодательства. Одновременно, для обеспечения безопасности РФ и укрепления государственной дисциплины в области налогообложения были созданы федеральные органы налоговой полиции, которые включают в Федеральную службу налоговой полиции, территориальные и местные органы.

Функции органов Государственного страхового надзора также ограничены особой сферой — страховой деятельностью. Они осуществляются в целях обеспечения соблюдения требований законодательства РФ о страховании, развития страховых услуг, защиты прав и интересов участников страховых отношений.

Перестройка банковской системы и возникновение коммерческих банков в значительной мере изменили функции банков (кредитных органов) в области финансового контроля. Особая роль в его осуществлении принадлежит Центральному Банку России. Он организует и контролирует денежно-кредитные отношения в стране, осуществляет надзор за деятельностью коммерческих банков. С этой целью создано специальное подразделение – Департамент банковского надзора. При этом ЦБР вправе применить к банкам, нарушающим законодательство и установленные правила деятельности, принудительные меры воздействия в административном порядке. ЦБР осуществляет контроль за соблюдением законодательства о валютном регулировании.

Впервые в законодательном плане решен вопрос об обязательности ведомственного или внутреннего контроля. Главным распорядителям и распорядителям бюджетных средств вменено в обязанность осуществлять контроль за использованием этих средств.

Наряду со всеми перечисленными структурными подразделениями МФРФ существует специальное контрольное подразделение, предназначенное именно для проведения финансового контроля – это Контрольно-ревизионное управление с его территориальными органами на местах.

2.3 Деятельность Счетной палаты Российской Федерации

Счетная палата Российской Федерации является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему.

Контрольно-ревизионная деятельность Счетной палаты Российской Федерации реализуется в следующих сферах контроля:

· контроль за своевременным исполнением доходных и расходных статей федерального бюджета по объемам, структуре и целевому назначению, оценка обоснованности проектов федерального бюджета;

· контроль за своевременным исполнением доходных и расходных статей бюджетов государственных внебюджетных фондов по объемам, структуре и целевому назначению, оценка обоснованности проектов бюджетов государственных внебюджетных фондов;

· определение эффективности и целесообразности использования государственной собственности, контроль за поступлением в федеральный бюджет средств от распоряжения и управления государственной собственностью;

· контроль за состоянием государственного внутреннего и внешнего долга Российской Федерации и за использованием кредитных ресурсов;

· контроль за банковской системой в части обслуживания федерального бюджета и государственного долга Российской Федерации.

Система контроля за исполнением бюджета предполагает непрерывный трехлетний цикл контроля за исполнением бюджета каждого финансового года, состоящий из нескольких последовательных стадий: предварительного контроля проекта бюджета будущего года, оперативного контроля непосредственно в ходе исполнения бюджета года текущего и документальной ревизии уже исполненного бюджета. Применительно к 2001 г. это реализовалось так, что Счетная палата готовила заключение на проект федерального бюджета-2002, оперативно контролировала исполнение бюджета-2001 и осуществляла комплексную документальную ревизию исполнения бюджета-2000. Таким образом, в течение каждого календарного года Палата одновременно работает с бюджетами трех лет, а бюджет каждого финансового года находится в одной из фаз трехлетнего контрольного цикла.

Предварительный контроль, осуществляемый Счетной палатой, представляет собой комплекс экспертно-аналитических и контрольных мероприятий, связанных с оценкой и анализом важнейших макроэкономических и бюджетообразующих показателей, доходных и расходных статей федерального бюджета; обобщающим результатом здесь является заключение Счетной палаты на представляемый Правительством РФ проект федерального бюджета. Палата постоянно отслеживает исполнение основных доходных и расходных статей бюджета в разрезе как функциональной, так и ведомственной структуры. В ходе анализа проекта бюджета его параметры сопоставляются с имеющейся по каждому из направлений деятельности Счетной палаты информацией об экономическом положении страны в целом, отдельных регионов и отраслей. Учитывается фактическое состояние прежде всего финансирования субъектов ведомственной структуры, разделов и подразделов функциональной классификации расходов, доходной части бюджета, внешних и внутренних заимствований, межбюджетных отношений. Такое сопоставление позволяет подготовить заключение на проект федерального бюджета, дать оценку обоснованности и достоверности его основных параметров. В ходе работы над заключением и в дальнейшем — в ходе обсуждения проекта федерального бюджета в Государственной Думе — Счетная палата вносит предложения по корректировке тех бюджетных показателей, которые явно не соответствуют социально-экономическим реальностям. [9, с. 19]

После законодательного утверждения федерального бюджета последний переходит в режим оперативного контроля за его исполнением со стороны Счетной палаты. Такой контроль осуществляется путем анализа полученной, обработанной и обобщенной информации о ходе исполнения бюджета, поступающей из различных источников. Информационным фундаментом оперативного контроля за исполнением федерального бюджета служат, во-первых, база данных Счетной палаты, сформированная посредством ввода и обработки первичных платежных документов (явившихся основанием для проведения операций со средствами федерального бюджета), переданных Минфином и Банком России, а также ввода и обработки данных отчетности последних и других участников бюджетного процесса. Во-вторых, — иная существующая обязательная финансовая отчетность, предоставляемая рядом министерств и ведомств (Минфином, МНС, ГТК и Мингосимуществом России, РФФИ, Минэкономики и Госкомстатом России, другими государственными органами), Банком России и кредитными организациями, уполномоченными осуществлять операции со средствами федерального бюджета. В-третьих, — специальные формы обязательной для участников бюджетного процесса финансовой отчетности, право разрабатывать и вводить которые Счетная палата имеет на основании статьи 14 Федерального закона «О Счетной палате Российской Федерации». В-четвертых, — результаты оперативного контроля за исполнением федерального бюджета, осуществляемого по конкретным направлениям деятельности Палаты — в разрезе видов доходов, разделов, подразделов, целевых статей, видов расходов функциональной классификации бюджетов Российской Федерации, ведомственной структуры расходов федерального бюджета, а также источников финансирования дефицита федерального бюджета. В-пятых, — относящиеся к контролируемому периоду итоги контрольных мероприятий, осуществляемых Счетной палатой по поручениям палат Федерального Собрания и по своей инициативе. В-шестых, — результаты выборочных экспресс-проверок по ограниченному кругу вопросов и объектов с целью уточнения оперативных данных. Обработка массива информации, поступающей из этих различных источников, позволяет повысить достоверность результатов оперативного контроля Счетной палатой исполнения федерального бюджета.

Информация о ходе исполнения федерального бюджета обрабатывается постоянно, а итоговые данные подводятся ежемесячно. На их основе ежеквартально нарастающим итогом составляется оперативный отчет об исполнении федерального бюджета текущего года за три, шесть, девять и двенадцать месяцев. Отчет утверждается Коллегией Счетной палаты и в соответствии со статьей 14 Закона «О Счетной палате Российской Федерации» направляется палатам Федерального Собрания по форме, согласованной с Советом Федерации и утвержденной Государственной Думой. [9, с. 21]

После завершения финансового года Счетная палата начинает подготовку к упомянутой третьей, заключительной, фазе — комплексной документальной ревизии уже исполненного бюджета, которая осуществляется на основании норм и положений статей 2, 9 и 11 Закона о Счетной палате РФ. Цель ревизии — на строго документальной основе установить фактическое исполнение закона о федеральном бюджете В этой связи определяются объем и структура поступивших доходов и заимствований (по всем источникам), а также осуществленных расходов федерального бюджета (по разделам и подразделам функциональной классификации, по ведомственной структуре расходов, на финансирование программной части федерального бюджета); источники финансирования дефицита федерального бюджета Проверяются законность, целевое назначение и эффективность финансирования и использования средств федерального бюджета и операций с ними в ходе его исполнения; состояние организации, учета и отчетности исполнения федерального бюджета.

Ревизия предусматривает сплошной охват, изучение, проверку и сверку всех платежных документов по остаткам, приходу, заимствованию и расходу средств федерального бюджета на проверяемых объектах. В ходе ревизии анализируются лицевые счета Минфина России и его Главного управления федерального казначейства, расчетно-денежные и иные документы по исполнению федерального бюджета в Банке России и в иных финансово-кредитных учреждениях. Параллельно проводятся контрольные мероприятия во всех департаментах Минфина России и во всех министерствах, ведомствах и иных субъектах ведомственной структуры федерального бюджета, а также — выборочно — в отдельных казначейских территориальных управлениях и отделениях.

Информационной основой контрольных мероприятий, осуществляемых в ходе ревизии исполнения федерального бюджета, являются, во-первых, федеральные законы и иные нормативные и правовые акты, регулирующие бюджетные отношения. Во-вторых, — база данных Счетной палаты, сформированная посредством обработки всех ставших основанием для операций со средствами федерального бюджета первичных платежных документов, полученных из Минфина и Банка России, а также от иных участников бюджетного процесса, база данных отчетности, исходя из которых составляется отчет Минфина России об исполнении федерального бюджета. В-третьих, — первичные платежные документы, банковские выписки по проведенным операциям, данные бухгалтерского учета, отчеты (оперативные, ежемесячные и годовые) министерств, ведомств и организаций, участвующих в исполнении федерального бюджета.

Методологическая основа комплексной документальной ревизии — сравнительный анализ, с одной стороны, показателей и отчетных форм, содержащихся в базе данных Счетной палаты, результатов ревизий и встречных проверок и, с другой стороны, — показателей, установленных законом о федеральном бюджете, росписью доходов, расходов и источников финансирования дефицита федерального бюджета, лимитами бюджетных обязательств и содержащихся в отчете Минфина России данных об исполнении федерального бюджета. Это обеспечивает максимальную полноту, надежность и объективность результатов ревизии по всей технологической цепочке исполнения федерального бюджета.

Комплексная документальная ревизия разворачивается по специально разработанной и утвержденной Коллегией Счетной палаты программе, где определены общие ревизионные принципы. Конкретизация и детализация контрольных мероприятий и действий идут в соответствии с программами, рабочими планами и схемами, которые разрабатываются по направлениям деятельности Счетной палаты и согласовываются с ее председателем.

Итоги ревизии служат основным материалом для подготовки Счетной палатой заключения на проект представляемого Правительством РФ в Государственную Думу закона об исполнении федерального бюджета за соответствующий год. Анализ и сопоставление информации, полученной в течение трех лет разными методами и на основе сочетания разных форм контроля, позволяют дать максимально достоверное заключение на отчет Правительства РФ об исполнении федерального бюджета. Это заключение и является итоговым документом всей деятельности Счетной палаты в рамках единого трехлетнего контрольного цикла.

Важнейшее направление работы Палаты связано с контрольными мероприятиями, проводимыми по поручениям палат Федерального Собрания и обращениям членов Совета Федерации и депутатов Государственной Думы. Такие поручения и обращения, согласно Закону «О Счетной палате Российской Федерации», являются для нее обязательными. Тематика поручений палат Федерального Собрания может охватывать вопросы исполнения тех или иных статей бюджетов за ряд лет, касаться деятельности различных получателей бюджетных средств (в том числе и не являющихся субъектами ведомственной структуры) и даже любых юридических лиц, так или иначе связанных с федеральным бюджетом (например, пользующихся налоговыми льготами, участвующих в схемах бюджетных взаимозачетов, имеющих отношение к использованию федеральной собственности), затрагивать финансовые проблемы отдельных регионов Российской Федерации. Эти поручения не вполне вписываются в единую систему контроля с методологической и организационной точек зрения. Их реализация, как правило, требует специально разработанных программ и методик. Да и поручения палат Федерального Собрания даются исходя из разных соображений, далеко не всегда напрямую сопряженных с вопросами исполнения бюджета. Адаптация итогов контрольных мероприятий по поручениям Федерального Собрания к задачам единой системы контроля за исполнением федерального бюджета требует специальной дополнительной обработки этих итогов.

В структуре Счетной палаты функционирует специальная аудиторская служба, осуществляющая контроль за доходами от управления и распоряжения государственной собственностью, за эффективностью и целесообразностью ее использования.

Объектами контроля за использованием федеральной собственности являются прежде всего государственные предприятия и учреждения, хозяйственные общества и товарищества с долей участия Российской Федерации, федеральная недвижимость и зарубежная собственность. В отношении госпредприятий и учреждений речь идет о контроле за: 1) наделением и использованием имущества, в том числе за учредительной деятельностью; 2) эффективностью и целесообразностью распоряжения недвижимым имуществом; 3) распределением прибыли и перечислением части доходов государственных предприятий в федеральный бюджет. Проводится также экспертиза уставных документов и контрактов с руководителями предприятий, в том числе в аспектах их ответственности за результаты работы и соблюдения порядка принятия решений относительно госимущества. [21, с. 4]

Эффективность и целесообразность деятельности госпредприятий оцениваются исходя из интересов государства (стратегических, финансово-экономических, инвестиционных, социальных и др.) применительно к каждому предприятию. Налаживанию действенного контроля препятствует отсутствие полного реестра государственных унитарных предприятий, который должен, в частности, содержать информацию об их активах и основных результатах финансово-хозяйственной деятельности.

Применяемые методы контроля за эффективностью управления пакетами акций, долями (паями) Российской Федерации в уставных капиталах хозяйственных обществ и товариществ зависят от степени участия государства (с этой точки зрения выделяются хозяйственные общества и товарищества с долями участия государства более 50%, в 25—50% и менее 25%, а также с использованием специального права «Золотая акция»). Здесь прежде всего проводится экспертиза учредительных и уставных документов и анализируется ведение реестра акционеров. Контролю подлежат: 1) работа представителей государства в органах управления рассматриваемых предприятий; 2) эффективность и целесообразность учредительной деятельности и кредитной политики последних; 3) изменения их уставов и уставных капиталов; 4) реализация задач государства в работе хозяйственных обществ и товариществ. Особое внимание уделяется контролю за распределением прибыли, в том числе за начислением дивидендов на госпакет акций и капитализацией части прибыли обществ. А главные государственные приоритеты, принимаемые во внимание при определении эффективности управления пакетами акций, равно как и в установлении самой необходимости их закрепления в федеральной собственности, таковы: а) выполнение хозяйственными обществами и товариществами функций поддержания национальной безопасности и обороноспособности; б) осуществление социальных программ; в) регулирование естественных монополий; г) реструктурирование предприятий и создание вертикально интегрированных структур; д) привлечение инвестиций и улучшение финансово-экономических показателей.

Контроль за распоряжением федеральной собственностью в первую очередь включает проведение проверок целесообразности и законности принятия решений об отчуждении государственного имущества, соблюдения органами приватизации предусмотренных законодательством процедур подготовки и осуществления продаж федеральной собственности, в том числе развертывания предпродажной подготовки (включающей аудит, определение начальной цены продажи независимым оценщиком и т.п.). В более нюансированном плане госконтроль за распоряжением федеральной собственностью касается: 1) целесообразности выбора объектов приватизации и ее конкретных параметров (таких, как величина отчуждаемых пакетов акций, способ приватизации и ее сроки, начальная цена приватизируемого имущества и др.); 2) характеристики участников аукционов и конкурсов по продаже государственной собственности, а также соответствующих финансовых консультантов и оценщиков; 3) степени легитимности и достоверности источников средств, направляемых на оплату приватизируемого имущества. [21, с. 7]

Глава 3. Пути повышения эффективности государственного финансового контроля

3.1 Оценка эффективности государственного финансового контроля

Эффективность финансового контроля — сложная экономическая категория. Она характеризуется определенными критериями и показателями.

Обычно, когда рассматривают вопрос об эффективности управленческой деятельности, прежде всего имеют в виду адекватность достигнутых в процессе ее осуществления результатов намеченным целям, степень приближения результата к цели с одновременным учетом производственных затрат (времени, материальных и денежных средств, трудовых ресурсов и т. д.). С учетом этого положения критерием эффективности финансового контроля будет соотношение достигнутого контролирующим органом результата к поставленной цели.

В широком смысле такими целями для государственного финансового контроля будут: рост темпов развития экономики, обеспечение стабильности финансовой системы, увеличение доходной части федерального бюджета и экономия средств в его расходной части. [15, с. 3]

Конечный результат, т. е. совокупность объективных последствий финансового контроля, — это главный критерий определения его эффективности. Получение данных о таком результате требует знания конкретного содержания деятельности контролирующего органа, реакции на его действия субъекта контроля, изменений, происходящих под влиянием контроля в управленческой деятельности.

Однако результаты финансового контроля будут неточными, если не учитывать сопровождающие проведение контроля затраты: длительность проверок, число участвующих в проверках лиц, различного рода расходы (на транспорт, командировки) при выезде на место и т. п. Затраты на проведение контроля могут быть большими или меньшими и должны соизмеряться с его результатами. В этой связи одним из критериев эффективности финансового контроля является его экономичность. [15, с. 6]

Критерий действенности финансового контроля отражает то положительное влияние, которое финансовый контроль оказывает на содержание деятельности проверяемого органа или лица, ее качество.

Показатели, отражающие степень воздействия финансового контроля на деятельность подконтрольного субъекта или лица, его влияние на содержание управленческой деятельности, ее стиль, могут быть подразделены на количественные и качественные.

Структура эффективности финансового контроля состоит из двух частей: во-первых, это макроэффективность государственного финансового контроля и, во-вторых, промежуточная эффективность деятельности органа государственного финансового контроля.

Макроэффективность - это сумма эффектов, полученных от проведения финансового контроля, которые можно классифицировать следующим образом:

- социальный эффект;

- организационный эффект;

- экономический эффект.

Социальный эффект финансового контроля проявляется в том, что по его результатам применяются меры к лицам, допустившим нарушение финансового законодательства, включая их увольнение и привлечение к уголовной ответственности. Кроме того, финансовый контроль за исполнением бюджета не позволяет отвлекать средства, предусмотренные на социальные программы, на другие цели, что обеспечивает развитие таких социальных институтов, как образование, здравоохранение, жилищно-коммунальное хозяйство, пенсионное обеспечение и др.

Организационный эффект заключается в том, что по итогам контрольных мероприятий, проводимых, в частности, Счетной палатой, предлагаются и реализуются меры по улучшению структуры федеральной исполнительной власти, в результате повышается управляемость в государстве, сокращаются излишние звенья или создаются новые, необходимые для экономики, повышается оперативность управления.

Экономический эффект достигается в результате улучшения деятельности органов федеральной исполнительной власти в части экономии бюджетных и внебюджетных средств, повышения рентабельности производства, снижения себестоимости продукции и т.д.

Промежуточная эффективность деятельности органа государственного финансового контроля — это соотношение экономических результатов исполнения представлений и предписаний (возврат средств в федеральный бюджет, включая штрафные санкции; возврат средств на бюджетные счета предприятий и т.д.) и затрат на содержание органа государственного финансового контроля. [15, с. 8]

Количественная оценка макроэкономической эффективности финансового контроля может быть определена по следующей формуле:

![]() , (1)

, (1)

где Ээф — экономическая эффективность; Эс — денежное выражение социального эффекта; Эо — денежное выражение организационного эффекта; Ээ — денежное выражение экономического эффекта; З — затраты на содержание органа финансового контроля.

Как видно из формулы, не все показатели и не всегда можно оценить количественно и в денежной форме, поэтому в практической деятельности наиболее приемлем упрощенный расчет экономической эффективности:

![]() , (2)

, (2)

где Эб — средства, возвращенные на бюджетные счета и в федеральный бюджет; Эс — средства, полученные в результате улучшения деятельности объекта контроля.

Промежуточная эффективность деятельности органа государственного финансового контроля рассчитывается по формуле:

![]() (3)

(3)

3.2 Эффективность деятельности Счетной палаты Российской Федерации

Основываясь на изложенных выше положениях, сформулируем критерии и показатели эффективности деятельности Счетной палаты.

Критерии, как было сказано выше, это:

— результативность;

— действенность;

— экономичность.

Каждый из названных критериев может быть оценен количественно, и это весьма важно для оценки как эффективности работы Счетной палаты в целом, так и ее отдельных подразделений. В этой связи предлагаются следующие критериальные показатели эффективности финансового контроля.

Критерий результативности включает показатели:

— выявленный объем средств, использованных с нарушениями законодательства;

— выявленный объем неэффективно использованных средств;

— выявленный объем средств, использованных не по целевому назначению;

— количество подготовленных представлений и предписаний.

В 2001 году Счетной палатой выявлено нецелевое использование государственных средств в сумме 14026,9 млн. рублей, возмещение государственных средств осуществлено в объеме 2762,2 млн. рублей. В 2000 году эти показатели составили 23,2 млрд. рублей и 4,6 млрд. рублей соответственно. Снижение выявления нецелевого использования государственных средств в первую очередь связано с дальнейшим внедрением казначейского исполнения федерального бюджета, приведшим к существенному сокращению нарушений бюджетного законодательства.

Выявленный ущерб федеральному бюджету и федеральной собственности составил в 2001 году 241,3 млрд. рублей.

По результатам контрольных мероприятий в 2001 году в соответствии с решениями Коллегии Счетной палаты органам государственной власти, предприятиям и организациям было направлено 451 представление и 2 предписания. По выявленным фактам нарушения законодательства 38 материалов были переданы в Генеральную прокуратуру Российской Федерации. Динамика соответствующих показателей по годам работы Счетной палаты представлена на графике:

Рис. 3.1. Динамика представлений Счетной палаты в Генеральную прокуратуру [17]

Рис. 3.1. Динамика представлений Счетной палаты в Генеральную прокуратуру [17]

Критерий действенности включает показатели:

— количество исполненных представлений и предписаний;

— объем средств, возвращенных в федеральный бюджет и на бюджетные счета организаций;

— количество структурных преобразований в экономике, министерствах, ведомствах и на предприятиях, осуществленных по представлениям Счетной палаты;

— увеличение доходной части бюджета или экономии его расходной части, полученные по представлениям Счетной палаты;

— количество поправок в действующее законодательство;

— количество постановлений Правительства Российской Федерации, принятых по представлениям Счетной палаты;

— количество решений (приказы, распоряжения, нормативные акты), принятых по представлениям Счетной палаты;

— количество уголовных дел, открытых по представлениям Счетной палаты.

В 2001 году Генеральной прокуратурой было возбуждено 49 уголовных дел по материалам контрольных мероприятий, проведенных Счетной палатой (с учетом возобновленных уголовных дел).

Количественные данные о рассмотрении и выполнении представлений Счетной палаты в 2001 году приведены в таблице.

Табл.3.1

Количественные данные о рассмотрении и выполнении в 2001 году представлений, направленных Счетной палатой Российской Федерации по результатам контрольных мероприятий

| Кому направлены представления |

Количество представлений |

||||||

| Направлено |

В стадии рассмотре- ния (срок исполнения не истек) |

Не рассмотрено (ответ не получен, срок исполнения истек) |

Рассмотрено (получен ответ) |

Выполнено |

Выполнено в неполном объеме |

Не выполнено |

|

| Всего: |

451 |

38 |

35 |

378 |

261 |

114 |

3 |

| Правительство Российской Федерации |

59 |

3 |

7 |

49 |

32 |

17 |

- |

| Минфин России |

49 |

6 |

5 |

38 |

27 |

11 |

- |

| Минэкономразвития России |

5 |

2 |

1 |

2 |

2 |

- |

- |

| МНС России |

19 |

2 |

2 |

15 |

11 |

4 |

- |

| Минимущество России |

8 |

1 |

- |

7 |

5 |

2 |

- |

| Правоохранительные органы: Генпрокуратура России, МВД России |

13 |

1 |

- |

12 |

2 |

10 |

- |

| Прочие федеральные органы исполнительной власти |

132 |

16 |

5 |

111 |

73 |

38 |

- |

[17]

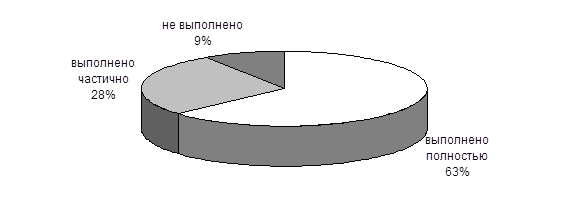

Показатели выполнения представлений Счетной палаты, срок ответа по которым истек, в 2001 году распределились следующим образом:

Рис. 3.2. Выполнение представлений Счетной палаты, срок ответа по которым истек [17]

В отчетном году Счетной палатой были подготовлены и направлены в Государственную Думу заключения и предложения более чем по 20 законопроектам. Аудиторы Счетной палаты и специалисты ее аппарата привлекались комитетами палат Федерального Собрания к рассмотрению отдельных вопросов, принимали участие в дискуссиях на заседаниях ряда комитетов, в парламентских слушаниях, «круглых столах», конференциях.

Возмещение государственных средств составило 2762,2 млн. рублей. Процент возвращаемости средств остался на достаточно низком уровне и составил 1,14% от выявленного ущерба.

Критерий экономичности включает в себя показатели:

— объем средств, затраченных на осуществление финансового контроля;

— объем средств, затраченных проверяемым субъектом контроля на подготовку материалов для проверяющих;

— уровень экономичности — отношение полученного экономического эффекта от реализации представлений Счетной палаты к затратам на содержание Счетной палаты.

В 2001 году финансовые средства на содержание Счетной палаты, предусмотренные Федеральным законом «О федеральном бюджете на 2001 год» в сумме 261,7 млн. рублей, были получены своевременно и в полном объеме. Кроме того, отдельным решением Правительства Российской Федерации на содержание Счетной палаты были выделены 28,3 млн. рублей за счет дополнительных доходов федерального бюджета.

Общая сумма бюджетных средств, направленных в 2001 году на содержание Счетной палаты (290 млн. рублей), составила 2% от суммы выявленного в 2001 году нецелевого расходования бюджетных средств и 9,7% от суммы возвращенных государственных средств.

Кроме названных критериев и их показателей, определяющих собственно эффективность финансового контроля как действия, целесообразно использовать еще два критерия, оценивающих деятельность Счетной палаты как контрольного органа.

Такими критериями являются:

Критерий интенсивности деятельности , включающий показатели:

— количество контрольных мероприятий (на одного инспектора, инспекцию, аудиторское направление, Счетную палату);

— объем проверенных средств (одним инспектором, инспекцией, аудиторским направлением, Счетной палатой);

— количество проверенных объектов (одним инспектором, инспекцией, аудиторским направлением, Счетной палатой).

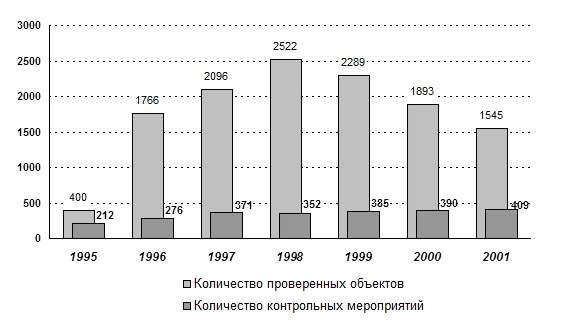

В 2001 году Счетной палатой проведено 409 контрольных мероприятий, в том числе 34 – по поручениям палат Федерального Собрания Российской Федерации, обращениям членов Совета Федерации и депутатов Государственной Думы и запросам органов государственной власти. Контрольными мероприятиями было охвачено 1545 предприятий и организаций, расположенных на территориях 55 субъектов Российской Федерации. В динамике ситуация выглядит следующим образом:

Рис. 3.3. Динамика контрольных мероприятий

Критерий динамичности деятельности , включающий показатели:

— уровень результативности контрольных мероприятий: отношение количества представлений (предписаний) к количеству контрольных мероприятий:

451 / 409 = 1,103;

— уровень эффективности контрольного мероприятия: отношение объема средств, использованных с нарушением действующего законодательства, к общему объему проверенных средств;

— уровень жесткости контроля: отношение объема штрафных санкций к объему средств, использованных не по целевому назначению;

— уровень действенности представлений (предписаний): отношение количества исполненных представлений (предписаний) к общему количеству направленных представлений (предписаний):

261 / 451 = 0,579;

— уровень эффективности представлений (предписаний): отношение объема средств, возвращенных в бюджет и на бюджетные счета, к общему объему средств, использованных не по целевому назначению; отношение количества принятых поправок, постановлений, нормативных актов к количеству направленных предложений по поправкам к законам, постановлениям, нормативным актам;

— уровень макроэффективности контрольной деятельности: отношение дополнительных поступлений в бюджет (экономии) бюджетных средств к затратам на содержание Счетной палаты (контрольных служб):

2762,2 млн. / 290 млн. = 9,525.

3.3 Совершенствование государственного финансового контроля в Российской Федерации

В настоящее время работа органов государственного финансового контроля в России характеризуется несогласованностью и разобщенностью, отсутствием четкого взаимодействия. И связано это в первую очередь с тем, что не сформирована целостная система контроля за финансовыми потоками и использованием государственной и муниципальной собственности. Статус и полномочия контрольных органов определяют многочисленные правовые акты, зачастую допускающие дублирование и параллелизм при выполнении соответствующих функций. Разумеется, такая ситуация весьма негативно сказывается на народнохозяйственном развитии.

В Российской Федерации до настоящего времени отсутствует теоретически проработанная и законодательно оформленная концепция общегосударственного финансового контроля. Все существующие и обсуждаемые в экономической литературе предложения и варианты ограничиваются только государственным финансовым контролем и основываются на двух подходах.

Первый подход отражает позицию ряда авторов, рассматривающих процесс реформирования действующих органов финансового контроля в единую, иерархически, сверху донизу, выстроенную системную вертикаль. Крайнее выражение подобной точки зрения — объединение всех контролирующих и даже надзорных органов в единый контрольный орган федерального подчинения, который либо функционирует самостоятельно, либо подчиняется Счетной палате или Генеральной прокуратуре РФ. [5, с. 61]

Усиление роли Счетной палаты как органа, осуществляющего функции контроля за бюджетным процессом, за целесообразностью и эффективностью расходования государственных средств и коммерческого применения государственной собственности является одним из основных постулатов этого подхода. Поэтому для полноценного выполнения названных функций рекомендуется принять ряд новых правообеспечивающих деятельность Счетной палаты решений.

По поводу построения системы государственного финансового контроля в России существует и другой подход, авторы которого активно выступают против создания жестко иерархической соподчиненной контрольной системы, возглавляемый единым государственным органом. Они считают, что «системность» вовсе не требует «монолитности», то есть многоуровневой соподчиненности по принципу иерархической замкнутости, не позволяющей мобильно реагировать на динамичное изменение рыночных отношений. Системность при этом трактуется как наиболее рациональное соотношение между элементами централизации и децентрализации органов контроля, обеспечение координации деятельности контрольных органов в части научного и методического потенциала при сохранении их самостоятельного статуса.

В соответствии с рассматриваемой позицией структурная основа государственной системы контроля должна складываться, с одной стороны, из высших органов государственной власти и управления, наделенных Конституцией РФ и законодательно-нормативными актами в области государственного контроля. С другой стороны, ее составной частью могут стать специальные органы государственного контроля как ныне действующие, например. Департамент государственного финансового контроля Минфина России и вновь созданный — Комитет финансового мониторинга. Специальные органы государственного контроля должны осуществлять свою деятельность в конкретных областях, являясь либо самостоятельными центральными органами исполнительной власти, либо крупными специализированными подразделениями федеральных министерств. В рамках их полномочий возможно создание своих территориальных органов, делегирование им своих прав и функций. [5, с. 62]

Каждый из этих подходов имеет свои сильные и слабые стороны, однако при обсуждении возможных концепций организации государственной системы финансового контроля основное внимание уделяется проблеме контроля за бюджетным процессом, за целесообразностью и эффективностью расходования государственных средств, а также владения, распоряжения и использования объектов государственной собственности.

Счетная палата Российской Федерации — единственный государственный орган финансового контроля на федеральном уровне, статус, задачи и порядок деятельности которого определены отдельным законом. Счетная палата Российской Федерации за весь период своей деятельности показала себя как весьма продуктивный орган финансового контроля. Ею было проведено более 1500 контрольных мероприятий, в том числе более 300 в соответствии в соответствии с поручениями палат Федерального Собрания Российской Федерации, запросам и обращениям членов Совета Федерации и депутатов Государственной Думы. По результатам этих контрольных мероприятий было направлено 83 обращения Президенту РФ, 2654 представления и 107 предписаний Правительству РФ и другим государственным органам. [22, с. 1] Убедительные цифры и большая работа, но общество столкнулось с тем, что, зачастую, наказание за грубейшие нарушения, вскрытые Счетной палатой РФ, не наступало.

В результате проверок Счетной палатой выявляются множественные нарушения в бюджетной сфере. Однако, основным следствием этой деятельности является только констатация фактов выявленных нарушений. Происходящие в России коренные рыночные преобразования выводят на первые позиции судебно-правовые взаимоотношения, отводя ведущую роль правосудию. Поэтому, весьма актуальной. представляется постановка проблемы участия Счетной палаты Российской Федерации (ее представителей) в гражданском и арбитражном судопроизводстве в интересах государства.

Сегодня для повышения эффективности всей правоохранительной системы государства, необходимы разработка и принятие комплекса поправок к действующим федеральным законам. Российскими экономистами предлагаются следующие меры:

· уточнение ответственности государственных должностных лиц за нарушения требований закона при исполнении федерального бюджета и внебюджетных фондов, а также при распоряжении государственной собственностью;

· конкретизация наступления ответственности должностных лиц за неисполнение предписаний Счетной палаты и других контрольных органов;

· введение подконтрольности Центрального Банка проверкам Счетной палаты, в том числе в формировании и исполнении собственной сметы расходов, в поступлении доходов и формировании прибыли;

· принятие форм финансовой отчетности всех органов государственной власти;

· наделение Счетной палаты Российской Федерации правом выступать в судах с исками в защиту интересов государства в случае установления фактов незаконных или притворных сделок.

В последнее время нередко высказывается идея сосредоточения функций финансового контроля в стране исключительно в руках Счетной палаты РФ. Вряд ли, однако, она справится с задачей всеобъемлющего контроля за всеми финансовыми потоками. Сегодня в России насчитывается более 150 тыс. главных распорядителей, распорядителей и получателей средств только федерального бюджета. С учетом же получателей средств из бюджетов различных уровней, а также хозяйствующих субъектов, использующих госимущество, суммарное количество соответствующих контрагентов достигает 3,5 млн.; экономическую деятельность с применением налоговых преференций ведут свыше 2,5 млн. значимых налогоплательщиков юридических лиц. Разумеется, Палата не в состоянии контролировать каждого получателя бюджетных средств и каждого конкретного налогоплательщика. [20, с. 12]

С учетом вышесказанного Счетную палату РФ некоторые экономисты предлагают превратить в компактный, мобильно реагирующий на изменения социально-экономических условий развития орган независимого контроля за эффективностью формирования государственных ресурсов, использования бюджетных средств и распоряжения госсобственностью. Для этого Палата должна прежде всего составлять и выполнять комплексные программы финансового контроля стратегически важных государственных мероприятий и направлений народнохозяйственного развития. [19, с. 20]

Также предлагается включить в Федеральный закон «О Счетной палате Российской Федерации» норму об обязательной координации с ней деятельности контрольных органов всех ветвей власти в сфере финансов и управления собственностью. Принятие этих решений в первую очередь позволило бы, думается, в значительной мере ликвидировать разобщенность, несогласованность и дублирование в деятельности Главного контрольного управления Президента России, Контрольного управления Министерства финансов РФ и правоохранительных органов. Согласование при планировании проведения контрольных мероприятий помогло бы избежать неоправданного множества проверок одних и тех же объектов различными структурами, значительно более эффективно использовать имеющиеся возможности и ресурсы. И, что еще более важно, — повысить эффективность мер по устранению выявленных нарушений, связанных с нецелевым использованием бюджетных средств и незаконным распоряжением объектами федеральной собственности, а также обеспечить наказание виновных и возмещение ущерба государству в случае выявления фактов и признаков хищения государственных средств и имущества.