| Скачать .docx |

Реферат: Анализ регулирования задолженностей в налоговой инспекции

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ДАЛЬНЕВОСТОЧНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Факультет экономики и права

Специальность 080107 «Налоги и налогообложение»

Кафедра экономики и налогообложения

ОТЧЕТ

о прохождении производственной практики

по специальности «Налоги и налогообложение»

Студент группа 643 |

подпись |

А.Т. Хамикоев |

дата |

||

Научный руководитель к.э.н., доцент |

подпись |

Е.С. Осипова |

дата |

Хабаровск 2010

СОДЕРЖАНИЕ

1 АНАЛИЗ ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКОЙ СТРУКТУРЫ ИФНС РОССИИ ПО ГОРОДУ БИРОБИДЖАНУ И ЕЁ ОПИСАНИЕ

1.1Общие положения ИФНС России по городу Биробиджану ……………..3

1.2Анализ функций «Отдела урегулирования задолженностей»… ……....9

2 АНАЛИЗ ПРОЦЕССОВ ОТДЕЛА УРЕГУЛИРОВАНИЯ ЗАДОЛЖЕННОСТЕЙ ИНФС РОССИИ ПО Г. БИРОБИДЖАНУ ЕАО

2.1Представление бизнес – процессов отдела урегулирования задолженностей в BPWIn 4.0……………………..15

Заключение…………………………………………………… ……… 19

1 АНАЛИЗ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКОЙ СТРУКТУРЫ ИФНС РОССИИ ПО ГОРОДУ БИРОБИДЖАНУ И ЕЁ ОПИСАНИЕ

1.1 Общие положения

В Положении об инспекции Федеральной налоговой службы по г. Биробиджану Еврейской автономной области предоставляется следующее описание общей информации, полномочий и организации деятельности предприятия.

Инспекция Федеральной налоговой службы по г. Биробиджану Еврейской автономной области (далее - Инспекция) является территориальным органом Федеральной налоговой службы (далее – ФНС России) и входит в единую централизованную систему налоговых органов.

Инспекция находится в непосредственном подчинении Управления ФНС России по Еврейской автономной области (далее - Управление) и подконтрольна ФНС России и Управлению.

Инспекция имеет сокращенное наименование: ИФНС России по г. Биробиджану Еврейской автономной области.

ИФНС России по г. Биробиджану является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

Инспекция осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, представляет в делах о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам.

Инспекция в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, правовыми актами ФНС России, нормативными правовыми актами органов власти Еврейской автономной области и местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов, настоящим Положением.

Инспекция осуществляет свою деятельность во взаимодействии с территориальными органами федеральных органов исполнительной власти, органами исполнительной власти Еврейской автономной области, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Инспекция осуществляет следующие полномочия в установленной сфере деятельности:

1. осуществляет контроль и надзор за:

1.1. соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей;

1.2 фактическими объемами производства и реализации этилового спирта, алкогольной и спиртосодержащей продукции;

1.3. осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями;

1.4. соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения, а также полнотой учета выручки денежных средств;

1.5. проведением лотерей, в том числе за целевым использованием выручки от проведения лотерей;

2. осуществляет:

2.1. государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

2.2. установку и пломбирование на предприятиях и в организациях, осуществляющих производство спирта, контрольных спиртоизмеряющих приборов, а в организациях, производящих алкогольную продукцию, - приборов учета объемов этой продукции;

3. регистрирует в установленном порядке:

3.1. договоры коммерческой концессии;

3.2. контрольно-кассовую технику, используемую организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации;

4. ведет в установленном порядке:

4.1. учет налогоплательщиков на подведомственной территории;

4.2. Единый государственный реестр юридических лиц (ЕГРЮЛ), Единый государственный реестр индивидуальных предпринимателей (ЕГРИП) и Единый государственный реестр налогоплательщиков (ЕГРН);

4.3. учет (по каждому налогоплательщику и виду платежа) сумм налогов и сборов, подлежащих уплате и фактически поступивших в бюджет, а также сумм пени, налоговых санкций;

5. представляет сведения, содержащиеся в ЕГРЮЛ, ЕГРИП и ЕГРН, в соответствии с законодательством Российской Федерации;

6. бесплатно информирует налогоплательщиков (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения;

7. осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, пеней и штрафов;

8. принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

9. взыскивает в установленном порядке недоимки и пени по налогам и сборам, предъявляет в суды иски о взыскании налоговых санкций с лиц, допустивших нарушения законодательства о налогах и сборах, а также в иных случаях, установленных законодательством Российской Федерации;

10. представляет в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) интересы Российской Федерации по обязательным платежам и (или) денежным обязательствам;

11. осуществляет в установленном порядке проверку деятельности юридических лиц и физических лиц в установленной сфере деятельности;

12. осуществляет функции получателя средств федерального бюджета, предусмотренных на содержание Инспекции и реализацию возложенных на нее функций;

13. обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную и налоговую тайну;

14. организует прием граждан, обеспечивает своевременное и полное рассмотрение обращений граждан, принимает по ним решения и направляет заявителям ответы в установленный законодательством Российской Федерации срок;

15. организует профессиональную подготовку работников аппарата Инспекции, их переподготовку, повышение квалификации и стажировку;

16. осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Инспекции;

17. обеспечивает внедрение информационных систем, автоматизированных рабочих мест и других средств автоматизации и компьютеризации работы Инспекции;

18. проводит в установленном порядке конкурсы и заключает государственные контракты на размещение заказов на поставку товаров, выполнение работ, оказание услуг для нужд Инспекции;

19. осуществляет иные функции, предусмотренные федеральными законами и другими нормативными правовыми актами.

Инспекция с целью реализации полномочий в установленной сфере деятельности имеет право:

1. запрашивать и получать сведения и материалы, необходимые для принятия решений по вопросам, отнесенным к установленной сфере деятельности;

2. привлекать в установленном порядке для проработки вопросов, отнесенных к установленной сфере деятельности, научные и иные организации, ученых и специалистов;

3. давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности;

4. применять предусмотренные законодательством Российской Федерации меры ограничительного, предупредительного и профилактического характера, а также санкции, направленные на недопущение и (или) ликвидацию последствий, вызванных нарушением юридическими и физическими лицами обязательных требований в установленной сфере деятельности, с целью пресечения фактов нарушения законодательства Российской Федерации.

Инспекцию возглавляет руководитель, назначаемый на должность и освобождаемый от должности руководителем ФНС России.

Руководитель Инспекции несет персональную ответственность за выполнение возложенных на Инспекцию задач и функций.

Руководитель Инспекции имеет заместителей, назначаемых на должность и освобождаемых от должности руководителем Управления по представлению руководителя Инспекции.

Руководитель Инспекции:

1. организует и осуществляет на принципах единоначалия общее руководство и контроль за деятельностью Инспекции;

2. распределяет обязанности между своими заместителями;

3. представляет на утверждение в Управление структуру Инспекции и смету доходов и расходов на ее содержание;

4. утверждает в пределах установленной численности и фонда оплаты труда штатное расписание, а также положения о структурных подразделениях Инспекции и должностные инструкции ее работников;

5. издает приказы, распоряжения и дает указания по вопросам деятельности Инспекции, обязательные для исполнения всеми работниками Инспекции;

6. назначает на должность и освобождает от должности в установленном порядке работников Инспекции;

7. представляет в установленном порядке и в надлежащие сроки в Управление отчеты о проделанной работе за соответствующий отчетный период;

8. решает в соответствии с законодательством Российской Федерации о государственной службе вопросы, связанные с прохождением федеральной государственной службы в Инспекции;

9. привлекает в соответствии с законодательством Российской Федерации к дисциплинарной ответственности работников Инспекции за нарушения, допущенные ими в работе, если за эти нарушения не предусмотрена административная или уголовная ответственность.

Инспекция в соответствии с гражданским законодательством Российской Федерации от своего имени приобретает и осуществляет имущественные и личные неимущественные права в рамках предоставленных ей полномочий, выступает истцом и ответчиком в суде.

Финансирование расходов на содержание Инспекции осуществляется за счет средств, предусмотренных в федеральном бюджете.

Инспекция является юридическим лицом, имеет бланк и печать с изображением Государственного герба Российской Федерации со своим полным и сокращенным наименованием, иные печати, штампы и бланки установленного образца, а также счета, открываемые в соответствии с законодательством Российской Федерации.

ИФНС России по г. Биробиджану имеет четко определенную структуру. Для наглядности представим её в сводной таблице.

№ п/п |

Наименование подразделений | Численность (без персонала по охране и обслуживанию здания), единиц |

| 1. | Руководство | |

| 1.1. | Начальник | 1 |

| 1.2. | Заместитель начальника | 1 |

| 1.3. | Заместитель начальника | 1 |

| 1.4. | Заместитель начальника – начальник отдела информационных технологий | 1 |

| 2. | Отделы | |

| 2.1. | Отдел общего обеспечения | 5 |

| 2.2. | Отдел финансового обеспечения | 5 |

| 2.3. | Юридический отдел | 5 |

| 2.4. | Отдел регистрации и учета налогоплательщиков | 6 |

| 2.5. | Отдел работы с налогоплательщиками | 5 |

| 2.6. | Отдел информационных технологий | 4 |

| 2.7. | Отдел ввода и обработки данных | 6 |

| 2.8. | Отдел учета, отчетности и анализа | 6 |

| 2.9. | Отдел урегулирования задолженности | 5 |

| 2.10. | Отдел выездных проверок | 11 |

| 2.11. | Отдел камеральных проверок | 16 |

| 2.12. | Отдел оперативного контроля | 5 |

| 2.13. | Отдел налогового аудита | 5 |

| ИТОГО по инспекции | 88 |

Таблица 1. Организационная структура ИФНС

1.2 Анализ функций «Отдела урегулирования задолженностей»

Рассмотрим более подробно элемент структуры ИФНС «Отдел урегулирования задолженности». Именно он является предметом исследования на период прохождения производственной практики на предприятии.

Отдел урегулирования задолженности ИФНС России по г. Биробиджану является структурным подразделением Инспекции.

Отдел в своей деятельности руководствуется Конституцией Российской Федерации, Налоговым кодексом Российской Федерации, другими федеральными законами, нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации, правовыми актами органов власти ЕАО, принимаемыми в пределах их полномочий, актами ФНС России, настоящим Положением.

Отдел осуществляет свою деятельность во взаимодействии с другими подразделениями Инспекции, другими организациями на основе планов, составленных по основным направлениям работы Инспекции, в соответствии с планами работы коллегий ФНС России и Управления ФНС России по ЕАО, приказов ФНС России и Управления ФНС России по ЕАО, мероприятий, проводимых указанными налоговыми органами.

Структура отдела и численность его работников устанавливаются исходя из утвержденной структуры и численности работников Инспекции.

Руководство отделом осуществляет начальник, назначаемый и освобождаемый от должности начальником Инспекции.

Начальник отдела :

вносит в установленном порядке предложения о назначении, перемещении и увольнении работников отдела, наложении дисциплинарных взысканий на лиц, допустивших должностной проступок, а также о поощрении работников за успешное и добросовестное исполнение должностных обязанностей;

согласовывает представляемые на рассмотрение руководству Инспекции проекты законов, нормативных правовых актов, а также иных документов содержащих вопросы, относящиеся к компетенции отдела;

организовывает рассмотрение писем организаций и граждан, ведет прием граждан по вопросам, отнесенным к компетенции отдела;

проводит производственные совещания с работниками отдела;

подписывает служебную документацию в пределах своей компетенции.

Начальник отдела несет персональную ответственность за невыполнение задач и функций, возложенных на отдел настоящим Положением, за несоблюдением действующего законодательства, приказов, поручений и распоряжений руководства Инспекции, Управления ФНС России по ЕАО, приказов ФНС России, несохранность имущества и документов, находящихся в ведении отдела, необеспечение соблюдения работниками отдела внутреннего трудового распорядка Инспекции и исполнительской дисциплины.

Основными задачами отдела урегулирования задолженности являются:

1. Взыскание недоимки задолженности по налогам, пеням и штрафам.

2. Зачтение или возврат излишне уплаченных или взысканных сумм.

Для отдела характерно выполнение следующих функций:

1. Осуществление мониторинга состояния, структуры, динамики и причин образования задолженности по налогам, сборам и другим платежам в бюджетную систему Российской Федерации, а также эффективности мер по ее урегулированию.

2. Направление требований об уплате налогов, сборов и других платежей в бюджетную систему Российской Федерации.

3. Подготовка и доведение до налогоплательщика решений об обращении взыскания на его денежные средства.

4. Взыскание налогов, сборов и других платежей в бюджетную систему Российской Федерации за счет денежных средств, находящихся на счетах налогоплательщиков.

5. Взыскание задолженности по страховым взносам в государственные социальные внебюджетные фонды, начисленным пеням и штрафам по итогам за предшествующие годы, принятой к учету налоговыми органами в соответствии с актами сверки расчетов плательщиков страховых взносов, представленными соответствующими государственными внебюджетными фондами.

6. Подготовка документов на возврат или зачет излишне уплаченных либо излишне взысканных сумм, а также возмещение налога на добавленную стоимость, начисленного по налоговой ставке 0 процентов.

7. Проверка кредитных учреждений по своевременному исполнению поручений налогоплательщиков и решений налогового органа о взыскании налогов, пеней и штрафов за счет денежных средств налогоплательщиков и приостановление операций по счетам налогоплательщиков для обеспечения взыскания налогов, сборов и других платежей в бюджетную систему Российской Федерации.

8. Подготовка решений на лишение права на реструктуризацию задолженности, мониторинг исполнения организациями обязательств, связанных с реструктуризацией задолженности.

9. Подготовка договоров поручительства и договоров залога имущества, заключаемых при предоставлении отсрочек, рассрочек, налоговых кредитов, инвестиционных налоговых кредитов.

10. Контроль за выполнением налогоплательщиком условий предоставления отсрочек, рассрочек, налоговых кредитов, инвестиционных налоговых кредитов.

11. Подготовка и проверка материалов о состоянии расчетов с бюджетной системой Российской Федерации при реорганизации и ликвидации организаций, изменение места учета налогоплательщиков.

12. Подготовка и передача в юридический отдел материалов для обеспечения производства по делам о налоговых правонарушениях, нарушениях законодательства о налогах и сборах.

13. Участие в производстве по делам об административных правонарушениях (составление протоколов об административных правонарушениях).

14. Подготовка ходатайств о приостановлении или аннулировании действия лицензий на право пользования недрами при наличии задолженности по регулярным платежам за пользование недрами.

15. Подготовка материалов для наложения ареста на имущество налогоплательщика, взаимодействие с органами прокуратуры.

16. Подготовка материалов для взыскания задолженности за счет имущества налогоплательщика, взаимодействие со службами судебных приставов.

17. Подготовка материалов для осуществления процедуры банкротства организаций, в отношении которых применен весь комплекс мер по принудительному взысканию, взаимодействие с территориальными органами ФСФО России.

18. Списание задолженности, невозможной к взысканию.

19. Контроль за уплатой административных штрафов, налагаемых налоговыми органами.

20. Подготовка документов на возврат госпошлины администрируемой налоговым органом по заявлениям налогоплательщиков.

21. Организация контроля за исполнением банками решений налогового органа о взыскании налога за счет денежных средств и о приостановлении операций по счетам налогоплательщика.

22. Работа с платежами в бюджет, задержанными неплатежеспособными банками.

23. Участие в подготовке ответов на письменные запросы налогоплательщиков.

24. Формирование установленной отчетности по предмету деятельности отдела.

25. Ведение в установленном порядке делопроизводства и обеспечение сохранности номенклатурных дел.

Отдел урегулирования задолженности для осуществления своих основных функций имеет право:

- вносить руководству Инспекции предложения по любым вопросам, относящимся к компетенции деятельности отдела;

- вести переписку с организациями по вопросам, относящимся к компетенции отдела;

- готовить проекты нормативных правовых актов, приказов и других документов по вопросам, относящимся к компетенции отдела;

- давать заключения по проектам документов, представленным на заключение другими подразделениями Инспекции;

- осуществлять другие права, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации, актами ФНС России и Управления ФНС России по ЕАО.

2 Анализ процессов отдела урегулирования задолженности ИФНС России по г. Биробиджану ЕАО.

Неосновной, но занимающей практически 70% рабочего времени, функцией отдела урегулирования задолженности является создание и печать сопроводительных писем к исполнительным листам.

На каждого налогоплательщика (должника) в ИФНС России по г. Биробиджану заведена лицевая карточка с данными о налогах, начисляемых физическому лицу (или юридическому), и их уплате.

Для добровольного взыскания налога или государственной пошлины отделом урегулирования задолженностей к налогоплательщикам (должникам) направляются требования с суммой задолженности и сроком добровольной уплаты.

Если по каким-то причинам по истечении срока добровольной уплаты должник не погасил имеющуюся задолженность, то дело направляют в суд для рассмотрения.

Если Суд рассматривает дело в пользу ИФНС, то исполнительные листы на бумажных носителях направляются в ИФНС России по г. Биробиджану с различных судебных участков г. Биробиджана с целью взыскания государственной пошлины в установленном мировым судьей размере в пользу местного бюджета.

На исполнение решения Суда дается 3 года.

Процедура создания сопроводительного письма к исполнительному листу такова. В отделе урегулирования задолженности функционирует общая для всех элементов организационной структуры ИФНС база данных MSAccess, настроенная определенным образом и называемая «Исполнительными документами».

Исполнительные листы имеют титульный лист, так называемый «корешок», а также 2 и более листов приложения в зависимости от количества человек, обязуемых Судом заплатить государственную пошлину в пользу местного бюджета.

Одна запись в базе данных соответствует одной записи в исполнительном листе. Если же в исполнительном листе Суд привлекает к принудительному взысканию не одного гражданина, а например, всех учредителей (для Общества с Ограниченной Ответственностью), то записей в БД будет столько, сколько учредителей в ООО.

В БД с исполнительного листа вносятся:

1. дата выдачи исполнительного листа;

2. номер дела в Суде, по которому проходит исполнительный лист;

3. название Суда или судебного участка;

4. в отношении кого заведено дело в Суде;

5. сумма взыскания.

Далее сопроводительное письмо распечатывается. «Корешки» или титульные листы остаются в отделе урегулирования задолженности и подшиваются. Листы приложения исполнительных листов и готовые сопроводительные письма (для каждого ответчика по делу Суда) скрепляются. Затем сопроводительные письма подписывает заместитель начальника ИФНС по г. Биробиджану (или начальник), после чего письма отправляются в Городской отдел судебных приставов для проведения процедуры принудительного взыскания.

Альтернативным потоком развития событий является добровольное погашение имеющейся задолженности должником до окончания рассмотрения дела Судом. Тогда при получении исполнительного листа, в БД и лицевую карточку налогоплательщика вносят соответствующую запись о своевременной добровольной уплате налога (государственной пошлины).

Создание сопроводительных писем для каждого должника очень трудоёмко и времязатратно.

Ссылаясь на всё выше описанное, можно сказать о том, что выполнение данной функции звеном «Отдел урегулирования задолженности» требует

требует создания автоматизированной ИС.

1.3 Схема взаимодействия «Отдела урегулирования задолженностей» с другими отделами.

1.3. Представление бизнес-процессов отдела урегулирования задолженностей в BPWin 4.0.

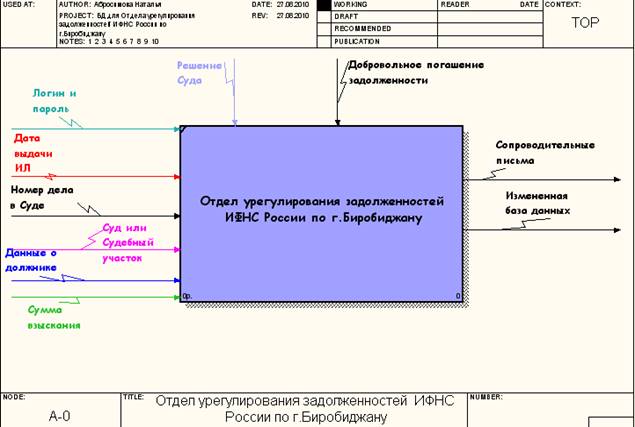

Представим модель предполагаемой автоматизированной ИС с помощью программного продукта CASE – технологий BPWin и методологии IDEF0.

Описание системы с помощью IDEFO называется функциональной моделью. Функциональная модель предназначена для описания существующих бизнес-процессов, в котором используются как естественный, так и графический языки. Для передачи информации о конкретной системе источником графического языка является сама методология IDEFO.

Рисунок 1. Функциональная модель системы

Данная диаграмма описывает общую структуру предполагаемой автоматизированной ИС.

Входными данными системы являются: пароль, логин, а также дата выдачи исполнительного листа, данные о должнике, номер дела в Суде, название Суда или Судебного участка, сумма взыскания. Выходными данными являются: сопроводительные письма, внесенные в БД изменения об уплате \ неуплате.

«Решение Суда» и «Добровольное погашение имеющейся задолженности» являются факторами управления модели.

Методология IDEFO предписывает построение иерархической системы диаграмм - единичных описаний фрагментов системы.

Каждая IDEFO-диаграмма содержит блоки и дуги. Блоки изображают функции моделируемой системы. Дуги связывают блоки вместе и отображают взаимодействия и взаимосвязи между ними.

Функциональные блоки (работы) на диаграммах изображаются прямоугольниками, означающими поименованные процессы, функции или задачи, которые происходят в течение определенного времени и имеют распознаваемые результаты. Имя работы должно быть выражено отглагольным существительным, обозначающим действие.

IDEFO требует, чтобы в диаграмме было не менее трех и не более шести блоков. Эти ограничения поддерживают сложность диаграмм и модели на уровне, доступном для чтения, понимания и использования.

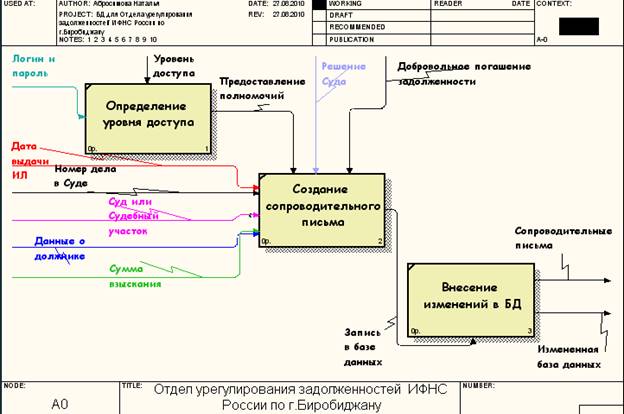

Рассмотрим диаграмму декомпозиции модели системы.

Рисунок 2. Диаграмма декомпозиции модели системы.

Определение уровня доступа и предоставление полномочий происходит в зависимости от вводимых логина и пароля. Применительно к функции «Определение уровня доступа» логин и пароль являются входной информацией, а предоставление полномочий – результатом выполнения данной функции. В зависимости от уровня доступа пользователям системы предоставляется доступ к определенным ресурсам и возможность выполнения определенных операций в базе данных, например, создание отчетов по общему количеству взыскиваемых средств.

В зависимости от предоставленных полномочий выполняется функция «Создание сопроводительного письма». При выполнении этой функции на вход поступают: дата выдачи исполнительного листа, данные о должнике, номер дела в Суде, название Суда или Судебного участка, сумма взыскания, а на выходе – соответствующая запись в базе данных. Система предоставляет возможность формировать и печатать сопроводительные письма, а также создавать отчеты и выборки по необходимым материалам.

Между функциями «Создание сопроводительного письма» и «Внесение изменений в БД» существует связь типа «выход-механизм», отражающая тот факт, что после создания сопроводительного письма в базу данных вносится запись, которая и изменяет исходную базу данных.

Рассмотрим более подробно процесс изменения базы данных, используя методологию IDEF3.

Диаграммы IDEF3 также называют WorkFlow diagramming - методологией моделирования, использующей графическое описание информационных потоков, взаимоотношений между процессами обработки информации и объектов, являющихся частью этих процессов. Диаграммы WorkFlow используются для анализа процедур обработки информации.

Связи – перекрестки используются для отображения логики взаимодействия стрелок при слиянии и разветвлении или для отображения множества событий, которые могут или должны быть завершены перед началом следующей работы.

Рисунок 3. Диаграмма IDEF3.

В случае с представленной IDEF3 – диаграммой мы использовали перекресток «XOR(Exclusive OR)». В первом случае (в случае разветвления) его смысл заключался в том, что только один следующий процесс запускается. Второй вариант применения перекреста говорит о том, что только один процесс будет завершен.

Итак, начальное обращение к БД состоит в том, чтобы выявить количество и сумму задолженностей налогоплательщика. При наличии задолженностей налогоплательщику направляют требование с указанными суммой задолженности, сроком добровольного погашения задолженности и видом налога. Далее возможно двоякое развитие действия. Первый вариант заключается в добровольном своевременном погашении задолженности. Альтернативным потоком данных является по истечение срока добровольного погашения задолженности отправка требования в Суд. Суд, в свою очередь, заводит дело и отправляет исполнительные листы дела в ИФНС для исполнения в пользу местного бюджета.

В зависимости от исхода событий базу данных изменяют. Либо к исполнительным листам создают сопроводительное письмо, либо вносят в БД запись о погашении имеющейся задолженности.

Заключение

Итак, подведем итоги производственной практики. Место прохождения практики: ИФНС России по г. Биробиджану, отдел урегулирования задолженностей.

За время прохождения практики нам удалось решить самые важные задачи проектирования информационных систем:

1. Провести анализ предметной области.

a. Изучить организационную структуру с помощью соответствующей документации;

b. Подробно изучить работу отдела урегулирования задолженностей, а также движение информационных потоков, в частности, исполнительных листов.

2. Определить объект, нуждающийся в автоматизации.

3. Наглядно с помощью программы BPWin провести анализ бизнес-процессов отдела урегулирования задолженностей.

Также предприятию была оказана помощь в создании сопроводительных писем.

Прохождение практики проходило в соответствующих условиях, были предоставлены все данные, необходимые для анализа работы организации и оформления отчёта.