| Скачать .docx |

Курсовая работа: Диверсификация как метод снижения риска

Содержание

Глава 1. Теоретические основы метода диверсификации

1.1 Диверсифицируемые и недиверсифицируемые риски: понятия и классификация

1.2 Диверсификация в системе методов управления предпринимательскими рисками

1.3 Основные виды и направления диверсификации

1.4 Диверсификация инвестиционного портфеля

Глава 2. Анализ управления предпринимательскими рисками в ЗАО "Александр"

2.1 Общая характеристика предприятия

2.3 Рекомендации по совершенствованию управления предпринимательскими рисками в ЗАО "Александр"

Введение

Предпринимательство любого вида, как правило, связано с риском, который принято называть хозяйственным или предпринимательским.

Риск - это вероятность возникновения потерь или снижения доходов по сравнению с допустимым вариантом. Основной предпосылкой возникновения предпринимательского риска является наличие конкуренции и альтернативных вариантов решения тех или иных вопросов развития предприятия, его эффективного функционирования [3].

Риск непосредственным образом связан с управлением и находится в прямой зависимости от эффективности и обоснованности принимаемых решений. Ни один руководитель в процессе своей деятельности не в состоянии полностью устранить риск. Это происходит потому, что реальная ситуация почти никогда не соответствует запланированным или заданным параметрам. Поэтому любой менеджер или предприниматель всегда вынужден идти на риск, начиная то или иное дело.

Однако посредством выявления сфер повышенного риска, его количественного измерения и осуществления регулярного контроля можно в управлять рисками либо осуществлять их профилактику. Это позволяет в какой-то степени снизить уровень риска и минимизировать его негативные последствия.

Одним из методов снижения риска является диверсификация. В экономической литературе встречается множество определений понятия диверсификация. Сложность такого определения заключается в том, что диверсификация является такой экономической категорией, которой нельзя дать однозначное определение. Поэтому важным моментом является способность распознать и истолковать эту категорию применительно к конкретным обстоятельствам.

Диверсификация в широком смысле - расширение видов деятельности, переход к более разнообразным способам ведения хозяйства, объектам вложения активов и источникам привлечения ресурсов. Если в результате непредвиденных событий один вид деятельности или источник ресурса будет убыточен, то другой вид все же будет приносить прибыль. [23, с.692].

Понятие диверсификации является очень широким и применяется не только к инвестиционным инструментам. Также существуют диверсификация производства для избежания рисков, связанных с падением спроса на отдельный вид продукции; диверсификация поставок нужна для обеспечения непрерывного производства в случае, если у одного или нескольких поставщиков возникнут проблемы и др. .

Таким образом, метод диверсификации позволяет снижать производственные, коммерческие и инвестиционные риски.

На основании вышесказанного можно сделать вывод о том, что тема курсовой работы является актуальной и имеет большую практическую значимость.

Цель курсовой работы - рассмотреть теоретические основы диверсификации, а также применение метода диверсификации на примере ЗАО "Александр".

Для достижения поставленной цели необходимо решить следующие задачи:

раскрыть классификацию предпринимательских рисков;

виды и цели диверсификации;

рассмотреть диверсификацию в системе методов снижения рисков предприятия;

рассмотреть диверсификацию инвестиционного портфеля.

на примере ЗАО "Александр" предложить направления диверсификации для снижения предпринимательских рисков.

Курсовая работа состоит из введения, двух глав, заключения и списка литературы. В ходе написания работы были использованы учебники и учебные пособия по исследуемой теме, а также Интернет-источники.

Глава 1. Теоретические основы метода диверсификации

1.1 Диверсифицируемые и недиверсифицируемые риски: понятия и классификация

Управление рисками включает управление непредсказуемыми событиями, которые имеют неблагоприятные последствия для предприятия.

Здесь термин "управление" означает уменьшение таких последствий до уровня, при котором нет ощутимого влияния на финансовое благополучие предприятия.

Совокупные риски предприятия могут быть представлены в виде двух составляющих: диверсифицируемых и недиверсифицируемых рисков.

Диверсифицируемые риски, называемые еще несистематическими, могут быть устранены путем их рассеивания, т.е. диверсификацией. Такие риски связаны с деятельностью конкретного предприятия или группы предприятий, т.е. это риски, связанные с получением дохода от конкретной хозяйственной операции в данной сфере предпринимательской деятельности.

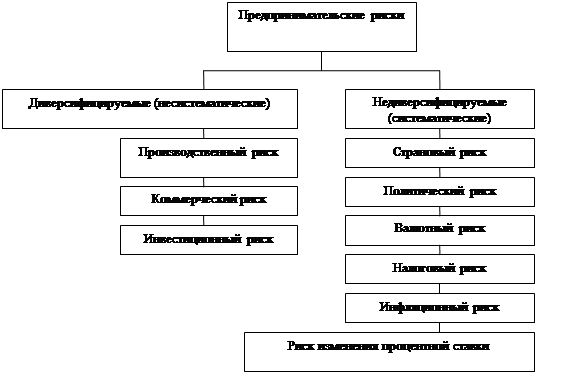

В зависимости от вида хозяйственной деятельности диверсифицируемый предпринимательский риск делится на производственный, коммерческий и финансовый (см. рис.1).

Производственный риск связан с производством продукции, товаров и услуг; с осуществлением любых видов производственной деятельности, в процессе которой предприниматели сталкиваются с проблемами неадекватного использования сырья, роста себестоимости, увеличения потерь рабочего времени, использования новых методов производства. К основным причинам производственного риска относятся: снижение намеченных объемов производства и реализации продукции вследствие снижения производительности труда, простоя оборудования, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышенного процента брака производимой продукции; снижение цен, по которым планировалось реализовывать продукцию или услугу, в связи с ее недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса; увеличение расхода материальных затрат в результате перерасхода материалов, сырья, топлива, энергии, а так же за счет увеличения транспортных расходов, торговых издержек, накладных и других побочных расходов; рост фонда оплаты труда за счет превышения намеченной численности либо за счет выплат более высокого, чем запланировано, уровня заработной платы отдельным сотрудникам; увеличение налоговых платежей и других отчислений в результате изменения ставки налогов в неблагоприятную для предпринимательской фирмы сторону и их отчислений в процессе деятельности; низкая дисциплина поставок, перебои с топливом и электроэнергией; физический и моральный износ оборудования предприятий.

Рис.1 Виды предпринимательских рисков

Коммерческий риск - это риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем. Основные причины коммерческого риска:

снижение объемов реализации в результате падения спроса или потребности на товар, реализуемый предпринимательской фирмой, вытеснение его конкурирующими товарами, введение ограничений на продажу;

повышение закупочной цены товара в процессе осуществления предпринимательского проекта;

непредвиденное снижение объемов закупок в сравнении с намеченными, что уменьшает масштаб всей операции и увеличивает расходы на единицу объема реализуемого товара (за счет условно постоянных расходов);

потери товара;

потери качества товара в процессе обращения (транспортировки, хранения), что приводит к снижению его цены;

повышение издержек обращения в сравнении с намеченными в результате выплаты штрафов, непредвиденных пошлин и отчислений, что приводит к снижению прибыли предпринимательской фирмы.

Коммерческий риск включает в себя:

1) риск, связанный с реализацией товара (услуг) на рынке;

2) риск, связанный с транспортировкой товара (транспортный);

3) риск, связанный с приемкой товара (услуг) покупателем;

4) риск, связанный с платежеспособностью покупателя;

5) риск форс-мажорных обстоятельств.

Под финансовым понимается риск, возникающий при осуществлении финансового предпринимательства или финансовых сделок, исходя из того, что в финансовом предпринимательстве в роли товара выступают либо валюта, либо ценные бумаги, либо денежные средства.

Инвестиционный риск является разновидностью финансового риска и может быть снижен методом диверсификации.

Инвестиционный риск - это риск обесценивания капиталовложений из-за действий государственных органов власти и управления.

К инвестиционным диверсифицируемым рискам можно отнести:

отраслевой риск - риск, связанный с влиянием на компанию общеотраслевых факторов;

деловой риск - риск, связанный с производственной эффективностью и управлением ею менеджментом данной компании;

кредитный риск возникает, когда капитал или его часть формируется за счет долговых обязательств (например, когда снижается кредитный рейтинг и вызывается падение цен размещенных на рынке корпоративных облигаций, а также влечет за собой увеличение стоимости банковского кредита).

Недиверсифицируемый риск в отличие от диверсифицируемого, называемый еще систематическим, не может быть уменьшен диверсификацией.

К систематическим рискам относятся:

риск изменения процентной ставки - риск, связанный с изменением процентной ставки центральным банком страны. При снижении процентной ставки уменьшается стоимость кредитов, которые получают компании, и увеличивается рост их прибыли, что является благоприятным и перспективным для рынка акций. И наоборот, увеличение процентной ставки негативно влияет на рынок;

инфляционный риск - этот вид риска вызывается ростом инфляции. Он уменьшает настоящую прибыль компаний, что отрицательно влияет на рынок, а также вызывает появление другого риска - риска изменения процентной ставки;

налоговый риск - риск связан с возможными изменениями налоговой политики (появление новых налогов, ликвидация или сокращение налоговых льгот и т.п.), а также изменением величины налоговых ставок.

валютный риск - риск, возникающий в силу политических и экономических факторов, происходящих в стране; Валютные риски связаны с изменением валютных курсов. Величина валютного риска связана с потерей покупательной способности валюты, поэтому она находится в прямой зависимости от разрыва во времени между сроком заключения сделки и моментом платежа. Курсовые потери у экспортера возникают в случае заключения контракта до падения курса валюты платежа, потому что за вырученные средства экспортер получает меньше национальных денежных средств. Импортер же имеет убытки при повышении курса валюты, т.к для ее приобретения потребуется затратить больше национальных валютных средств.

политический риск - это угроза отрицательного воздействия на рынок из-за политических действий (смены правительства, войны и т.д.).

страновый риск - риск непосредственно связан с интернационализацией предпринимательской деятельности. Он актуален для всех участников внешнеэкономической деятельности и зависят от политико-экономической стабильности стран - импортеров, экспортеров.

1.2 Диверсификация в системе методов управления предпринимательскими рисками

Деятельность предпринимателя по управлению рисками называется политикой риска. Под политикой риска понимается совокупность различного рода мероприятий, имеющих целью снизить опасность ошибочного принятия решения в момент самого его принятия и сократить возможные негативные последствия этих решений.

Основные этапы процесса управления предпринимательскими рисками представлен на рис.2 [23, с.18].

В ходе анализа риска чаще всего изучаются показатели базовых периодов, выявляются отклонения от намеченных целей и их причины. Оперативный анализ риска позволяет своевременно реагировать на возникшие трудности в осуществлении хозяйственной деятельности и по мере возможности уменьшать стоимость риска. Однако результаты оперативного анализа не обеспечивают разработку предупредительных мероприятий, так как не обладают свойством опережающего отражения. Это возможно лишь в рамках перспективного анализа, проводимого в процессе разработки плана.

| Анализ риска |

|||||||||

| Выявление |

Оценка |

||||||||

| Выбор методов воздействия на риск при сравнении их эффективности |

|||||||||

| Принятие решения |

|||||||||

| Воздействие на риск |

|||||||||

| Снижение |

Сохранение |

Передача |

|||||||

| Контроль результатов |

|||||||||

Рис.2. Этапы управления риском на предприятии

Для количественной оценки предпринимательского риска могут использоваться две группы методов. Первая группа построена на предварительных выводах, базирующихся на теоретических положениях и требованиях к результатам определенных решений на основе логического рассуждения. Вторая группа методов основана на эмпирических выводах, когда при определении ожидаемого риска используют моделирование и экстраполяцию на базе прошлого опыта, явлений и факторов. Однако разделение методов в некоторой степени условно, так как на практике все они взаимосвязаны и дополняют друг друга. Это вытекает из того, что ни один из них сам по себе не может обеспечить требуемую степень достоверности и точности оценки. Применяемые в сочетаниях, они оказываются очень эффективными, так как достоинства одного метода компенсируют недостатки другого.

Главные инструменты статистического метода расчета риска - вариация, дисперсия и стандартное (среднеквадратическое) отклонение.

Управление риском опирается на результаты оценки риска, технико-технологический и экономический анализ потенциала и среды функционирования предприятия, действующую и прогнозируемую нормативную базу хозяйствования, экономико-математические методы, маркетинговые и другие исследования.

Для управления сложными рисками применяют специальные схемы. В основном существуют балльные методы оценки рисков (банковское дело) или матрицы рисков (предприятие). Матрица рисков позволяет осуществить анализ и помогает разработать программы мероприятий по управлению риском.

В реальных хозяйственных ситуациях, в условиях действия разнообразных факторов риска могут использоваться различные способы снижения уровня риска, воздействующие на те или иные стороны деятельности предприятия.

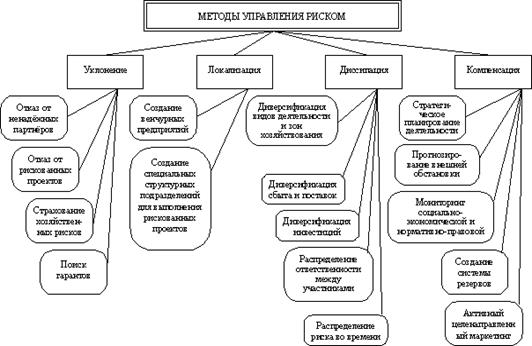

Многообразие применяемых в хозяйственной практике предприятий методов управления риском можно разделить на четыре типа (см. рис.3):

методы уклонения от риска;

методы локализации риска;

методы диссипации риска;

методы компенсации риска.

Методами уклонения от риска пользуются предприниматели, предпочитающие действовать наверняка, не рискуя.

Руководители этого типа отказываются от услуг ненадежных партнеров, стремятся работать только с убедительно подтвердившими свою надежность контрагентами - потребителями и поставщиками, стараются не расширять круг партнеров и т.п. Чтобы избежать риска срыва производственной программы из-за нарушения графиков поставок сырья, материалов и комплектующих, предприятия отказываются от услуг сомнительных или неизвестных поставщиков.

Хозяйствующие субъекты, придерживающиеся тактики "уклонения от риска", отказываются от инновационных и иных проектов, уверенность в выполнимости или эффективности которых вызывает хотя бы малейшие сомнения.

Рис.3 Методы управления предпринимательским риском

Другие возможности уклонения от риска состоят в попытке перенести риск на какое-нибудь третье лицо. С этой целью прибегают к страхованию своих действий или поиску "гарантов", полностью перекладывая на них свой риск. Страхование вероятных потерь служит не только надежной защитой от неудачных решений, что само по себе очень важно, но также повышает ответственность руководителей предприятий, принуждая их серьезнее относиться к разработке и принятию решений, регулярно проводить превентивные защитные меры в соответствии со страховым контрактом.

В более широком плане предприятие может даже выступить с инициативой создания региональной системы страхования финансово-хозяйственных сделок и соответствующей системы перестрахования и др.

Вместе с тем стоит отметить, что такие популярные механизмы уклонения от риска как страхование неприменимы во многих ситуациях, с которыми сталкиваются производственные предприятия. Это прежде всего характерно для предприятий, осваивающих новые виды продукции или новые технологии, так как для таких случаев страховые компании еще не располагают статистическими данными, необходимыми для проведения актуарных расчетов, и потому не страхуют эти виды рисков. Поэтому выбор действий для снижения риска следует начинать с выяснения, является ли данный фактор риска предметом страхования или нет. При нестрахуемом риске следует обратиться к рассмотрению других методов нейтрализации риска.

Метод "поиска гаранта" используется как мелкими, так и крупными предприятиями. Только функции гаранта для них выполняют разные субъекты: первые "просятся под крыло" к крупным компаниям (например, банкам, страховым обществам, ассоциациям, фондам и т.п.), вторые - к органам государственного управления. При этом, однако, возникает вопрос, чем можно оплатить приобретаемую защищенность от рискованных ситуаций. Общего ответа, по-видимому, нет, но принцип равной взаимной полезности должен быть соблюден. Желаемого гаранта можно заинтересовать уникальными услугами, политической поддержкой, безотказной благотворительностью и т.п. - резервы фантазии неисчерпаемы. Но, как и в других случаях, важно сопоставить плату и приобретаемые выгоды. А это требует структуризации и конкретного анализа ситуации, разработки, оценки и сопоставления вариантов обретения надежности функционирования предприятия.

Методы локализации риска используют в тех сравнительно редких случаях, когда удается достаточно четко и конкретно вычленить и идентифицировать источники риска. Выделив экономически наиболее опасный этап или участок деятельности, можно сделать его контролируемым и таким образом снизить уровень финального риска предприятия. Подобные методы давно применяют многие крупные производственные компании, например, при внедрении инновационных проектов, освоении новых видов продукции, коммерческий успех которых вызывает большие сомнения. Как правило, это такие виды продукции, для освоения которых требуются интенсивные и дорогостоящие НИОКР либо использование новейших научных достижений, еще не апробированных промышленностью. Для реализации таких высокорискованных проектов создают дочерние, так называемые венчурные (рискованные) предприятия. Наиболее рискованная часть проекта при этом локализуется в пределах вновь созданной и сравнительно небольшой автономной фирмы; в то же время сохраняются условия для эффективного подключения научного и технического потенциалов "материнской" компании.

В менее сложных случаях можно вместо самостоятельного юридического лица образовать в структуре предприятия специальное подразделение, например с выделенным учетом по балансу.

Методы диссипации (распределения) риска представляют собой более гибкие инструменты управления. Один из основных методов диссипации заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. Предприятие имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица. Для этого могут создаваться акционерные общества, финансово-промышленные группы; предприятия могут приобретать акции друг друга или обмениваться ими, вступать в различные консорциумы, ассоциации, концерны. Интеграция может быть либо вертикальной (или диагональной) - объединение нескольких предприятий одного подчинения или одной отрасли для проведения согласованной ценовой политики, для разделения зон хозяйствования, для совместных действий против "пиратства" и т.п., либо горизонтальной - по последовательности технологических переделов, операций снабжения и сбыта.

В некоторых случаях бывает возможным распределение общего риска по времени или по этапам реализации некоторого долгосрочного проекта или стратегического решения.

К этой же группе методов управления риском относятся различные варианты диверсификации:

Диверсификация деятельности, понимаемая как увеличение числа используемых или готовых к использованию технологий, расширение ассортимента выпускаемой продукции или спектра предоставляемых услуг, ориентация на различные социальные группы потребителей, на предприятия разных регионов и т.п. - достаточно хорошо изученный в теории способ снижения риска, обретения экономической устойчивости и самостоятельности;

диверсификация рынка сбыта, т.е. работа одновременно на нескольких товарных рынках, когда неудача на одном из них может быть компенсирована успехами на других; распределение поставок между многими потребителями, при этом желательно стремиться к равномерному распределению долей каждого контрагента в общем объеме выпуска, чтобы отказ нескольких из них не сорвал производственно-сбытовую программу в целом;

диверсификация закупок сырья и материалов предполагает взаимодействие со многими поставщиками, позволяя ослабить зависимость предприятия от его "окружения", от ненадежности отдельных поставщиков сырья, материалов и комплектующих; при нарушении контрагентом графика поставок по самым разным, в том числе и по объективным, причинам (аварии, банкротство, форс-мажорные обстоятельства и т.п.) предприятие сможет безболезненно переключиться на работу с другим поставщиком того же или аналогичного субпродукта.

Такие методы смягчения последствий риска усложняют работу отделов материально-технического снабжения и сбыта и скорее всего вызовут их явное или скрытое сопротивление. Именно поэтому руководство предприятия, используя методы диссипации риска в целях поддержания своей экономической устойчивости, должно систематически контролировать такие показатели, как количество партнеров и доля каждого из них в общем объеме закупок и поставок данного предприятия, стимулируя постоянное расширение круга партнеров и равномерность распределения объемов материальных потоков между ними и предприятием.

При формировании инвестиционного портфеля предприятия в соответствии с методами диссипации риска рекомендуется отдавать предпочтение программам реализации нескольких проектов относительно небольшой капиталоемкости перед программами, состоящими из единственного инвестиционного проекта, который, поглотив практически все резервы предприятия, не оставит возможностей для маневра. Такой метод управления риском можно назвать диверсификацией инвестиций.

Если же предприятие все-таки вынуждено вести работы по реализации одного крупного и долгосрочного проекта совместно с одним-двумя партнерами, то для уменьшения опасности неудачи желательно распределить и рассредоточить риск, о чем уже говорилось выше. В этом случае необходимо проследить за тем, чтобы при разделении работ проводилось четкое разграничение (например, в многостороннем договоре) сфер действий и ответственности каждого участника, были тщательно описаны и согласованы "стыки", т.е. условия перехода работ и ответственности от одного участника к другому. Непременным требованием должно быть отсутствие этапов, операций или работ с размытой либо неоднозначной ответственностью.

Наконец, следует четко, юридически закрепить ответственность за выполнение отдельных частей проекта за определенными исполнителями. В некотором смысле этот метод является естественным развитием метода "локализации риска". Таким же образом целесообразно распределять и фиксировать риск по времени выполнения долгосрочного проекта или хозяйственного мероприятия. Это заметно улучшает наблюдаемость и контролируемость процесса реализации стратегии или проекта и позволяет при необходимости по ходу работ сравнительно легко корректировать свои воздействия, управляя финальным уровнем риска.

Аналогичные диверсификационные приемы снижения риска возможны и применительно к другим направлениям деятельности или элементам стратегии предприятия.

Методы компенсации риска виду воздействия относят к упреждающим методам управления. К сожалению, эти методы, как правило, более трудоемки, требуют обширной предварительной аналитической работы, от полноты и тщательности которой зависит эффективность их применения.

К наиболее эффективным методам этого типа относится использование в деятельности предприятия стратегического планирования. Как средство компенсации риска стратегическое планирование дает эффект в том случае, если процесс разработки стратегии пронизывает буквально все сферы деятельности предприятия. Полномасштабные работы по стратегическому планированию, которым обычно предшествует изучение потенциала предприятия, могут снять большую часть неопределенности, позволяют предугадать появление узких мест в производственном цикле, упредить ослабление позиций предприятия в своем секторе рынка, заранее идентифицировать специфический профиль факторов риска данного предприятия, а следовательно, заблаговременно разработать комплекс компенсирующих мероприятий, план использования и подключения резервов.

Разновидностью этого метода можно считать прогнозирование внешней экономической обстановки. Суть этого метода заключается в периодической разработке сценариев развития и оценке будущего состояния среды хозяйствования для данного предприятия, в прогнозировании поведения возможных партнеров или действий конкурентов, изменений в секторах и сегментах рынка, на которых предприятие выступает продавцом или покупателем и, наконец, в региональном и общеэкономическом прогнозировании.

Разумеется, эти прогнозы немыслимы без отслеживания текущей информации о соответствующих процессах. Поэтому назовем еще один важный и эффективный метод - "Мониторинг социально-экономической и нормативно-правовой среды". Существенным подспорьем здесь может стать информатизация предприятия - приобретение актуализируемых компьютерных систем правовой и нормативно-справочной информации, подключение к сетям коммерческой информации, например, с помощью сети Интернет, проведение собственных прогнозно-аналитических исследований, заказ соответствующих услуг консультационных фирм и отдельных консультантов и т.п. Полученные в результате данные позволяют уловить новые тенденции во взаимоотношениях хозяйствующих субъектов, заблаговременно подготовиться к нормативным новшествам, предусмотреть необходимые меры для компенсации потерь от изменения правил ведения хозяйственной деятельности, "на ходу" скорректировать тактические и стратегические планы.

Метод "создание системы резервов" очень близок к страхованию, но сосредоточенному в пределах самого предприятия. В этом случае на предприятии создаются страховые запасы сырья, материалов и комплектующих, резервные фонды денежных средств, формируются планы их развертывания в кризисных ситуациях, не задействуются свободные мощности, устанавливаются как бы впрок новые контакты и связи.

Надо отметить, что в настоящее время обнаруживается явное предпочтение финансовым резервам, которые могут выступать в форме накопления собственных денежных страховых фондов, подготовки "горячих" кредитных линий на случай непредвиденных затрат, использования залогов и т.п. Следовательно, для предприятия актуальными становятся выработка финансовой стратегии, политики управления своими активами и пассивами, организация их оптимальной структуры и обеспечение достаточной ликвидности вложенных средств.

В планах развертывания резервов должно быть задействовано и использование резервов внутренней среды предприятия, возможностей его самосовершенствования - от обучения и тренинга персонала в соответствии с его склонностью к риску до выработки специфической корпоративной культуры. Руководители предприятия должны выяснить собственный психологический тип и, если он не соответствует требованиям работы в условиях неопределенности и риска, постараться изменить его. Если руководитель меняет отношение к риску, то уже одно это может стать фактором высвобождения внутренних ресурсов руководящего персонала, повышающим успешность работы предприятия.

Предприятие, решившее реализовать в качестве средств борьбы с риском метод активного целенаправленного маркетинга, должно "агрессивно" формировать спрос на свою продукцию. Для этого используются различные маркетинговые методы и приемы: сегментация рынка, оценка его емкости; организация рекламной кампании, включая всестороннее информирование потенциальных потребителей и инвесторов о наиболее благоприятных свойствах продукции и предприятия в целом; анализ поведения конкурентов, выработка стратегии конкурентной борьбы, разработка политики и мер управления издержками и т.п.

Применение перечисленных методов обычно осуществляется комплексно и зависит от конкретной экономической ситуации в стране, а также от внутренних установок хозяйствующих субъектов.

1.3 Основные виды и направления диверсификации

Как было рассмотрено выше, одним из методов снижения риска в предпринимательской деятельности является диверсификация, как распределение капиталовложений между разнообразными видами деятельности, непосредственно не связанными друг с другом.

В качестве наиболее важных мотивов диверсификации можно назвать стремление закрепиться в растущих отраслях и/или отраслях с высокой нормой прибыли, распределение риска, использование опыта управления, иногда играют роль налоговые льготы.

Таким образом, в основе диверсификации лежат три главные цели: рост, снижение риска и прибыльность [6, с.443].

Если предприятие имеет очевидное стратегическое преимущество на растущем рынке, то одно направление деятельности может оправдывать привлечение всего внимания и всех денежных средств, имеющихся в распоряжении руководства предприятия.

Еще в 60-х гг. двадцатого века зарубежными классиками стратегического менеджмента установлено: крупные организации прибегают к диверсификации, когда руководство осознает, что производственные мощности предприятия и научный потенциал персонала могут быть также эффективно использованы для освоения, производства и продажи новых товаров на новых рынках. Рост происходит либо при расширении производства на конкретных предприятиях для работы с теми же покупателями, либо при поиске новых рынков и поставщиков. Также возможен выход на новые рынки посредством разработки новой продукции для различных групп покупателей.

В своей деятельности предприятие может использовать следующие типы диверсификации [16, с.212]:

1) Концентрическая диверсификация - пополнение своей номенклатуры, которые с технической или маркетинговой точки зрения похожи на выпускаемую предприятием продукцию. Например, для строительных фирм, наряду с промышленным и гражданским строительством - строительство коттеджей, гаражей, дачных домиков, торговых павильонов, капитальный и текущий ремонт помещений. Этот вид диверсификации не требует дополнительных значительных вложений в процесс деятельности, так как не будет изменен профиль производства.

2) Горизонтальная диверсификация - пополнение своего ассортимента изделиями или услугами, которые никоим образом не связаны с основной деятельностью предприятия, но могут вызвать интерес у потребителей.

3) Вертикальная диверсификация , характеризующаяся поглощением поставщиков и потребителей (включая систему торговли) Преимуществом данной формы диверсификации является контроль над всей цепочкой производства - от сырья до готового продукта. Чаще всего вертикальная диверсификация связана с переработкой какого-либо основополагающего ресурса (например, нефти).

3) Конгломератная диверсификация - пополнение своего ассортимента, изделиями, не имеющими никакого отношения ни к применяемой фирмой технологии, ни к ее нынешним товарам и сферам деятельности. На практике чаще всего встречается использование горизонтальной диверсификации.

Именно конгломератная диверсификация используется основной массой предприятий в настоящее время. Этот механизм используется, прежде всего, для нейтрализации негативных финансовых последствий несистематических видов рисков. Вместе с тем, он позволяет минимизировать в определенной степени и отдельные виды систематических рисков. Принцип действия механизма диверсификации основан на разделении рисков, препятствующем их концентрации.

Основными направлениями диверсификации, которые можно целесообразно использовать в предпринимательской деятельности, являются следующие:

Диверсификация рынка сбыта , т.е. работа одновременно на нескольких товарных рынках (когда неудача на одном компенсируется на другом) и распределение поставок между многими потребителями (желательно равномерно для обеспечения устойчивости производственно-сбытовой деятельности);

Диверсификация закупок сырья и материалов , т.е. взаимодействие с многими поставщиками. Это позволяет ослабить зависимость предприятия от окружения, от ненадежности отдельных поставщиков. При нарушении графика поставок даже по объективным обстоятельствам (аварии, банкротство, форс-мажорные обстоятельства) предприятие сможет переключиться на работу с другими поставщиками. Конечно, это усложняет работу отделов материально - технического снабжения и сбыта и вызывает их сопротивление. Поэтому руководство предприятия должно контролировать число своих поставщиков и потребителей;

Диверсификация инвестиционного портфеля. При формировании инвестиционного портфеля рекомендуется отдавать предпочтение реализации нескольких проектов относительно небольшой капиталоемкости перед программами, состоящими из единственного инвестиционного проекта. Если все же приходится работать с одним-двумя партнерами, то желательно распределить или рассредоточить риск. В этом случае в договоре должно быть четко предусмотрено разграничение сфер деятельности и ответственности. Непременным условием должно быть отсутствие этапов, операций или работ с размытой или неоднозначной ответственностью. Диверсификация инвестиций включает:

Диверсификацию валютного портфеля фирмы, которая предусматривает выбор для проведения внешнеэкономических операций нескольких видов валют. В процессе этого направления диверсификации обеспечивается снижение финансовых потерь по валютному риску предприятия.

Диверсификацию депозитного портфеля, предусматривающую размещение крупных сумм временно свободных денежных средств на хранение в нескольких банках. Так как условия размещения денежных активов при этом существенно не меняются, это направление диверсификации обеспечивает снижение уровня депозитного риска портфеля без изменения уровня его доходности.

Диверсификацию кредитного портфеля. Она предусматривает разнообразие покупателей продукции предприятия и направлена на уменьшение его кредитного риска. Обычно диверсификация кредитного портфеля в процессе нейтрализации этого вида риска осуществляется совместно с лимитированием концентрации кредитных операций путем установления дифференцированного по группам покупателей кредитного лимита.

Диверсификацию портфеля ценных бумаг. Обычно в стандартный портфель входят ценные бумаги, имеющие альтернативные цели.

Диверсификация программы реального инвестирования предусматривает включение в программу инвестирования различных инвестиционных проектов с альтернативной отраслевой и региональной направленностью, что позволяет снизить общий инвестиционной риск в программе.

Диверсификация хозяйственной деятельности. Под ней понимается увеличение числа используемых или готовых к использованию технологий, расширение ассортимента выпускаемой продукции или спектра предоставляемых услуг, ориентация на различные социальные группы потребителей, предприятия разных регионов и т.д. Все это способствует снижению риска, обретению экономической устойчивости и самостоятельности.

Диверсификация видов финансовой деятельности предусматривает использование альтернативных возможностей получения дохода от различных финансовых операций - краткосрочных финансовых вложений, формирование кредитного портфеля, осуществление реального инвестирования, формирования портфеля долгосрочных финансовых вложений.

С целью выяснения причин проведения диверсификации производственно-хозяйственной деятельности на предприятиях необходимо проанализировать преимущества и недостатки данной стратегии. Основные преимущества диверсификации вытекают из возможности с ее помощью обеспечивать надежную защиту от рисков, а также добиваться синергии и повышать ценность предприятия.

Характеризуя механизм диверсификации в целом, следует отметить, что он избирательно воздействует на снижение негативных последствий отдельных рисков. Обеспечивая несомненный эффект в нейтрализации комплексных рисков несистематической группы, он не дает эффекта в нейтрализации подавляющей части систематических рисков, в первую очередь инфляционного и налогового. Поэтому использование этого механизма носит на предприятии ограниченный характер. Кроме того, на практике диверсификация может не только уменьшить, но и увеличить риск. Увеличение риска происходит в случае, если предприниматель вкладывает средства в область деятельности, в которой его знания и управленческие способности ограничены. В этом случае необходимо удерживаться от соблазна, поддерживать неудачный бизнес за счет прибылей, получаемых в других областях деятельности, так как подобная практика может привести к тому, что вся прибыль будет потрачена на убыточную отрасль.

Таким образом, диверсификация - это метод управления рисками дающий возможность предприятиям получение дохода от вложения средств в определенные проекты не связанные с основной деятельностью. Использование диверсификации может спасти предприятие от банкротства и позволит продолжить функционировать.

1.4 Диверсификация инвестиционного портфеля

Диверсификация инвестиционного портфеля, как одно из направлений метода диверсификации - это распределение средств между различными объектами инвестирования с целью избежания серьезных финансовых потерь, в случае падения цен одной или нескольких составляющих инвестиционного портфеля.

В портфельной теории существует несколько подходов к диверсификации инвестиционных портфелей.

Традиционный подход к диверсификации ("наивная" диверсификация, или "финансовое декорирование") состоит в том, что инвестор вкладывает средства в некоторое количество активов и надеется, что вариация ожидаемой доходности портфеля будет невелика. Например, такая диверсификация предусматривает владение различными видами ценных бумаг (акции, облигации), ценными бумагами отдельных предприятий, компаний различных отраслей. Такой подход может привести к выводу, что лучшей диверсификацией является вложение средств в как можно большее количество ценных бумаг различных компаний. Однако практикой доказано, что максимальное сокращение риска достижимо, если в портфеле имеется до 10-15 различных ценных бумаг, при этом достигается достаточный уровень диверсификации без значительного увеличения издержек портфеля.

В соответствии с современной портфельной теорией результаты простой диверсификации и диверсификации по отраслям, предприятиям, регионам и так далее по существу тождественны [7].

Смысл портфеля - улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации.

По портфелю, состоящему из различных групп акций, диверсификация сокращает риск по отдельным группам акций, но, как правило, не может устранить его полностью. Для того чтобы максимально использовать возможности диверсификации для сокращения риска по портфелю инвестиций, необходимо включать в него и другие финансовые инструменты, например, облигации, золото, а также недвижимость.

Капитал раскладывается по разным "корзинам", с разным уровнем риска в определенных, рассчитанных пропорциях. Наглядный пример возможной структуры инвестиционного портфеля, представлен на рис.4.

Рис. 4. Пример структуры диверсифицированного инвестиционного портфеля

Увеличение состава портфеля свыше 10-15 видов активов нецелесообразно, так как возникает эффект излишней диверсификации, которая может привести к таким отрицательным результатам, как:

невозможность качественного портфельного управления;

покупка недостаточно надежных, доходных, ликвидных ценных бумаг;

рост издержек, связанных с подбором ценных бумаг (расходы на предварительный анализ, консалтинг и т.д.);

высокие издержки при покупке небольших партий ценных бумаг и т.д.

Издержки по управлению излишне диверсифицированным портфелем не дадут желаемого результата, так как доходность портфеля вряд ли будет возрастать более высокими темпами, чем издержки в связи с излишней диверсификацией.

Малое количество ценных бумаг в портфеле приводит к повышенному риску за счет роста вероятности одновременного отклонения инвестиционных качеств ценных бумаг в сторону снижения. Нельзя вкладывать все деньги в акции одного эмитента (если нет уверенности на 100% в будущем направлении движения цены), потому что зависимость портфеля от одной-единственной акции становится огромной. Нужно распределять средства между несколькими акциями, также нельзя забывать об отраслевой диверсификации. Это значит, что средства в зависимости от размера капитала и отношения к риску нужно раскладывать по разным отраслям, то есть покупать акции эмитентов разных отраслей (например, нефтегазовый сектор, банковский, металлургический, телекоммуникационный и т.д.)

Для грамотной диверсификации нужно разделять средства на разные направления и чтобы они между собой не коррелировали. Это нужно для того, чтобы обезопасить капитал от рисков, присущих для какого-то одного сектора. В некоторых случаях нужна и страновая диверсификация, то есть распределение активов по разным странам.

Если высокорисковая часть инвестиционного портфеля (например, акции) упадёт в стоимости в результате обвала фондового рынка, то другая, более консервативная часть (например, срочный вклад в банке) не позволит всему капиталу сильно "просесть".

Также возможен и другой вариант: одна составляющая инвестиционного портфеля сильно "просела", в то время как другая получила прибыль и компенсировала убытки первой составляющей, в результате чего общая стоимость портфеля увеличилась, несмотря на убыток одной из её составляющих. Например, после того как начался кризис 2008, фондовый рынок сильно упал, а валюта (доллар и евро) устремились вверх.

Таким образом, чтобы грамотно диверсифицировать свой инвестиционный портфель, нужно подбирать в него активы, которые не взаимосвязаны друг с другом (некореллированные, то есть не зависящие друг от друга).

Например, не имеет смысл инвестиционный портфель, состоящий, допустим, из индексного ПИФа и акций - голубых фишек, купленных через брокера, т.к индексный ПИФ состоит преимущественно из тех же голубых фишек, которые входят в состав индексов РТС и ММВБ. Поэтому в случае обвала рынка большая вероятность того, что и индексный ПИФ и акции упадут в цене, то есть взаимосвязь налицо. Тогда теряется сама суть диверсификации.

Для количественного измерения риска планируемых инвестиций в финансовом менеджменте используется показатель среднее квадратическое или стандартное отклонение![]() , которое рассчитывается по формуле:

, которое рассчитывается по формуле:

![]() ,

,

где ![]() - среднее квадратическое отклонение;

- среднее квадратическое отклонение;

ri - ожидаемая доходность инвестиций;

pi - вероятность получения доходность ri . .

Чем больше разброс ожидаемых значений доходности вложений вокруг их среднеарифметической величины, тем выше риск, сопряженный с данным вложением. Фактическая величина доходности может быть как значительно выше, так и значительно ниже ее средней величины.

Практическая ценность такого подхода заключается не только (и не столько) в применении статистических формул, а в осознании необходимости многовариантного планирования инвестиционных решений. Любые ожидаемые результаты этих решений могут носить лишь вероятностный характер. Инвестору требуется не только правильно применить формулу расчета доходности инвестиций, но и дать количественную оценку вероятности возникновения конкретного результата. Как минимум, необходимо планировать не менее трех вариантов развития событий: оптимистический, пессимистический и наиболее вероятный. Полная вероятность возникновения всех этих вариантов должна быть равна 1.

Например, оценивая две акции А и Б, инвестор пришел к выводу, что распределение вероятностей их ожидаемой доходности можно представить следующим образом (см. табл.1):

Таблица 1

Распределение вероятности доходности акции

| Варианты прогноза |

Вероятность |

Доходность, в% |

||

| акция А |

акция Б |

акция А |

акция Б |

|

| Оптимистический |

0,3 |

0,3 |

100 |

20 |

| Реалистический |

0,4 |

0,4 |

15 |

15 |

| Пессимистический |

0,3 |

0,3 |

-70 |

10 |

Среднеарифметическая ожидаемая доходность (математическое ожидание), взвешенная по вероятности каждого варианта составит:

![]()

Для акции А: rA ср = 100*0,3+0,15*0,4+ (-70) *0,3 = 15%

Для акции Б: rB ср. = 20*0,3+15*0,4+10*0,3 = 15%

То есть, с точки зрения ожидаемой доходности инвестору безразлично, какую именно акцию приобрести - любая из них должна принести ему 15% дохода. Однако, данная логика рассуждений ошибочна. Прежде всего инвестор должен оценить величину риска, сопряженного с каждым из сравниваемых активов. Для этого ему следует рассчитать стандартные отклонения доходности по каждой ценной бумаге. Выполним эти расчеты в табл.2.

Таблица 2

Расчет среднеквадратического отклонения (![]() )

)

| Акция |

ri |

pi |

rсрА, Б |

ri - rср. А, Б |

(ri -rср. А, Б ) 2 *pi |

| А |

100 |

0,3 |

15 |

85 |

2167,5 |

| 15 |

0,4 |

15 |

0 |

0 |

|

| -70 |

0,3 |

15 |

-85 |

2167,5 |

|

| Итого А |

1 |

0 |

4335 |

||

|

|

|

||||

| Б |

20 |

0,3 |

15 |

5 |

7,5 |

| 15 |

0,4 |

15 |

0 |

0 |

|

| 10 |

0,3 |

15 |

-5 |

7,5 |

|

| Итого Б |

1 |

0 |

15 |

||

|

|

|

Разброс значений ожидаемой доходности по акции А почти в 20 раз больше, чем по акции Б. Очевидно, что первое вложение является более рискованным, поэтому предлагаемая по нему компенсация риска в виде 15% -ой доходности абсолютно недостаточна. Точно такую же среднюю ожидаемую доходность способна принести менее рискованная акция Б. Схема на рис.5.2 наглядно иллюстрирует разброс ожидаемых значений доходности по двум акциям: он значительно шире по первому активу (А). На этой схеме изображено распределение вероятностей. В данном случае оно является дискретным, прерывистым, поэтому данные представлены в форме столбцов (гистограмма). В случае непрерывного распределения, график представляет собой плавную кривую.

Тесноту связи двух переменных в статистике измеряют при помощи коэффициентов корреляции, которые рассчитываются по формуле:

![]() ,

,

где ![]() - коэффициент ковариации между доходностью акций А и Б.

- коэффициент ковариации между доходностью акций А и Б.

Коэффициент ковариации вычисляется по формуле:

![]()

Использовав данные табл.2, получим:

CovАБ = 85*5*0,3+0*0*0,4+ (-85) * (-5) *0,3 = 255

Тогда коэффициент корреляции составит:

![]()

То есть, "поведение" рассмотренных акций на рынке абсолютно идентично, поэтому они не могут быть использованы для диверсификации несистематического риска инвестиционного портфеля. С увеличением стоимости акции А будет возрастать в цене и акция Б, соответственно падение цены на первую акцию обусловливается влиянием тех же факторов, что и на вторую. В случае положительного влияния факторов, инвестор будет богатеть значительно быстрее, однако в противоположном случае, его убытки также будут возрастать опережающими темпами.

Глава 2. Анализ управления предпринимательскими рисками в ЗАО "Александр"

2.1 Общая характеристика предприятия

Закрытое акционерное общество "Александр" является одним из крупнейших поставщиков абразивного материала и инструмента на Северо-Западе России. На складе в Санкт-Петербурге постоянно поддерживается в ассортименте более 300 тонн различной абразивной продукции. ЗАО "Александр" является официальным представителем заводов: ОАО "Волжский абразивный завод", ОАО "Ильич", ОАО "Белгородский абразивный завод".

Организационная структура ЗАО "Александр" представлена на рис.4.

Штат ЗАО "Александр" составляет 26 человек. Из них 12 человек - рабочие (грузчики, водители, кладовщики) и обслуживающий персонал.

Рис.4 Организационная структура ЗАО "Александр"

Приоритетом деятельности предприятия является продажа абразивного и шлифовального инструмента вышеуказанных производителей России по ценам завода-изготовителя, а также продажа металлорежущего инструмента.

В предлагаемой предприятием номенклатуре товаров продукция всех основных российских заводов.

Абразивный инструмент находит свое применение практически во всех отраслях промышленности: от машиностроения, металлообработки, камнеобработки, нефтедобывающей и горнодобывающей промышленности, строительной индустрии, до целлюлозно-бумажной промышленности и пищевой индустрии.

ЗАО "Александр" работает на российском рынке абразивных материалов около 12 лет, за это время завоевала некоторую часть рынка, а точнее 6%, имеет свой сложившийся образ и репутацию на данном рынке.

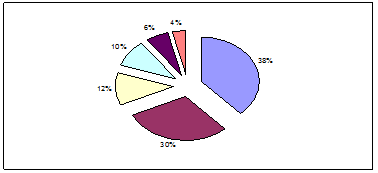

Распределение рынка между основными конкурентами ЗАО "Александр" изображено на рис.5, а именно:

38% рынка отдано ОАО "Лужский абразивный завод";

30% рынка - ООО "Северо-западный торговый дом";

12% - ЗАО "Интершлиф";

6% - ЗАО "Александр";

4% - ЗАО "Санкорекс".

Рис.5 Распределение долей рынка

Высшей основной целью деятельности предприятия в условиях рыночной экономики является максимизация прибыли. Однако на определенных этапах развития и функционирования предприятия существуют промежуточные цели, например, обеспечить безубыточную деятельность предприятия; завоевать большую долю на рынке товаров и услуг; расширить рынок сбыта в странах СНГ; обеспечить максимальный рост показателей. Каждая из промежуточных целей выступает средством для достижения основной цели.

ЗАО "Александр" имеет конкурентные преимущества на российском рынке, т.к качество и широкий ассортимент продукции может удовлетворить запросы любого потребителя абразивных инструментов.

2.2 Организация системы управления предпринимательскими рисками в ЗАО "Александр", недостатки системы

Конкурентными преимуществами данного предприятия являются:

известность и контроль над значительной долей регионального отраслевого рынка;

подготовленный квалифицированный персонал;

система управления запасами с фиксированным количеством;

большое количество надежных источников поставок.

Ценовая политика ЗАО "Александр" строится на установлении цен на 10% ниже, чем у конкурентов. Цены на продукцию определяются исходя из требований спроса и складывающейся структуры затрат.

Рассматривая систему управления рисками, используемую на предприятии ЗАО "Александр" следует выделить такие методы снижения риска как диссипация и самострахование. Данное предприятие распределяет общий риск путем объединения с другими участниками-организациями, заинтересованными в успехе общего дела и применяет различные варианты диверсификации. В зависимости от материалов, их качества и количества, затраченных на изготовление продукции, цена на продукцию значительно меняется, что рассчитано на потребителей с разными финансовыми возможностями. Можно также отметить, что в ЗАО "Александр" используется диверсификация закупок сырья и материалов, т.е. взаимодействие со многими поставщиками, что позволяет ослабить зависимость предприятия от его "окружения", от ненадежности отдельных поставщиков сырья, материалов и комплектующих.

Анализируя используемую на предприятии систему управления рисками, можно сказать, что некоторые приемы снижения риска на предприятии используются успешно, сама система не является полной. Так, предприятие не защищено от таких видов рисков как имущественные риски, риски изменения конъюнктуры рынка, инфляционные риски, недостаточно снижены риски неисполнения договоров, возникновения просроченной дебиторской задолженности, возникновения непредвиденных потерь и т.д.

Причинами такого положения является отсутствие страховой культуры, опыта и специалистов по управлению рисками, нестабильность экономической и политической ситуации.

2.3 Рекомендации по совершенствованию управления предпринимательскими рисками в ЗАО "Александр"

Рекомендации по совершенствованию управления рисками на данном предприятии могут быть следующими:

1) с целью минимизации рисков, связанных с неисполнением хозяйственных договоров - необходимо диверсифицировать портфель своих поставщиков и покупателей;

Совершенствование диверсификации видов хозяйственной деятельности ЗАО "Александр" и услуг предлагаемых другим организациям:

осуществление автотранспортных перевозок;

оказание услуг по складскому хранению;

предоставление разнообразных услуг по управлению и консалтингу своим клиентам. Консалтинг - это консультирование производителей продавцов, покупателей в сфере технологической, экспертной деятельности.

Такими услугами могут быть:

услуги по исследованию и прогнозированию рынка абразивных материалов;

поиск оптимальных поставщиков товаров и услуг;

проведение переговоров с поставщиками товаров и услуг;

подбор оптимальных транспортных схем поставки товаров;

поиск инвесторов.

Оказание консалтинговых услуг является достаточно эффективным решением проблемы по причине отсутствия в регионе подобной действующей фирмы и одновременном росте спроса на данный вид услуг, а также дает возможность сохранять действующие позиции в этом секторе в будущем, благодаря высокому уровню квалификации, практической подготовки и опытности сотрудников предприятия (средний стаж специалистов - 15 лет).

Естественно, предприятие понесет определенные затраты, а именно, связанные с затратами на рекламу, но их можно рассматривать уже не как расходы, а как выгодные вложения в дальнейшее развитие.

2) для снижения возможности наступления риска неплатежа необходимо руководствоваться при заключении договоров положениями Гражданского кодекса РФ и других законодательных гражданско-правовых актов, раскрывающих сущность отдельных видов и типов договоров (поставки, купли-продажи, подряда, возмездного оказания услуг и т.д.), а также устанавливающих размер и порядок возмещения ущерба за неисполнение условий хозяйственных договоров;

3) риски вхождения в договорные отношения с неплатежеспособными партнерами можно снизить, создавая резервы на случай непредвиденных затрат, прогнозируя отраслевую динамику цен, вовлекая поставщиков в деятельность предприятия путем заключения договоров участия в прибылях, создавая резервные запасы исходных материалов, проверяя платежеспособность поставщиков.

Совершенствование мероприятий по работе с дебиторами:

систематически определять срок просроченных остатков на счетах дебиторов и сопоставлять этот срок с нормативными данными прошлых периодов;

при возникновении проблем с получением денег необходимо получить залог на сумму, не меньшую, чем сумма на счете дебитора;

предложить скидку на реализуемый товар финансово-надежным покупателям за краткосрочную оплату продукции;

взыскание долгов в судебном порядке.

Заключение

В заключении работы необходимо обобщить понятие диверсификации.

Диверсификация в широком смысле - расширение видов деятельности, переход к более разнообразным способам ведения хозяйства, объектам вложения активов и источникам привлечения ресурсов.

Цели диверсификации - ограничение рисков, создание более устойчивого финансового и хозяйственного положения, когда жизнеспособность компании не будет зависеть от одного или очень небольшого количества факторов.

Диверсификация рисков - стратегия, направленная на понижение уровня и степени концентрации рисков при сохранении оптимальной доходности и необходимого уровня ликвидности. Целью стратегии является такое сочетание объектов вложений или видов операций с высокими, умеренными и низкими уровнями риска, которое бы отвечало принятой политике компании.

Диверсификация рисков достигается диверсификацией активов, видов деловых операций, источников финансирования, диверсификацией поставщиков и потребителей продукции компании или финансовых услуг, предоставляемых банком или иным финансовым институтом. Тот же эффект оказывает диверсификация сроков вложений и привлеченных ресурсов, условий, на которых ведутся финансово-хозяйственные операции (например, сочетание и связывание ссуд и депозитов с фиксированной и колеблющейся процентной ставкой и т.д.).

Диверсифицированный портфель инвестиций - портфель, диверсифицированный по видам инвестиций, их срокам, эмитентам, уровню рисков, доходности и ликвидности (с использованием диверсификации как одной из инвестиционных стратегий, направленных на достижение определенного, агрегированного уровня риска, доходности и ликвидности портфеля).

Компания может диверсифицировать производство, создавая товары или услуги, сходные с уже имеющимися в смысле технологии или рынков, либо за счет создания продуктов, которые совершенно отличны от существующих. Примером диверсификации может быть строительство автомоек или автосервисов на автозаправочных станциях: все эти виды деятельности ориентированы на одних и тех же клиентов - автовладельцев.

Пример диверсификации другого рода - решение о строительстве отеля для компании, занимающейся добычей газа.

Отметим определенные преимущества и недостатки диверсификации.

Преимущества:

может быть необходима для того, чтобы фирма могла выжить в течение продолжительного времени;

снижает и перераспределяет риски;

способствует эффективному использованию избытка средств;

предоставляет организации более широкий набор продуктов или услуг.

Недостатки:

для стратегического успеха диверсификация необходима в больших масштабах;

организации могут не иметь знаний и опыта, чтобы хорошо управляться с новыми продуктами или услугами;

могут понадобиться значительные инвестиции в новую технологию;

это приростная стратегия: для получения прибылей необходимо время.

Список литературы

1. Аакер Д. Стратегическое рыночное управление.7-е изд. / Пер. с англ. под ред. С.Г. Божук. - СПб.: Питер, 2007. - 497 с.

2. Балдин К.В., Воробьев С.Н. Риск-менеджмент. - М.: Гардарики, 2005. - 285 с.

3. Бизнес - online: Предпринимательство: понятие и сущность // http. // www.biz-online.ru // nachin.

4. И.А. Бланк. Финансовый менеджмент: Учебный курс. - 2-е изд., перераб. и доп. - К.: Эльга, Ника-Центр, 2004. - 656 с.

5. Веснин В.Р. Менеджмент. - М.: Проспект, 2007. - 512 с.

6. Грант Р.М. Современный стратегический анализ.5-е изд. /Пер. с англ. Под ред.В.Н. Фунтова. - СПб.: Питер, 2008. - 560 с.

7. Инвестиционная компания Еврофинансы // Справочник инвестора // www.eufn.ru

8. Казначевская Г.Б., И.Н. Чуев, О.В. Матросова. Менеджмент. - Ростов н/Д.: Феникс, 2007. - 378 с.

9. Лисовская И.А. Основы финансового менеджмента. - М.: ТЕИС, 2006. - 120 с.

10. Полукаров В.Л. Основы менеджмента: учебное пособие/ В.Л. Полукаров. - 2-е изд. перераб. - М.: КНОРУС, 2008. - 240 с.

11. Райзберг Б.А. Основы бизнеса: Учебное пособие. - М.: 2003, стр.236-238.

12. Романов А.П. Стратегический менеджмент: учебное пособие/А.П. Романов, И.А. Жариков. - Тамбов: Изд-во Тамб. гос. тех. ун-та, 2006. - 80 с. - 100 экз.

13. Скляренко В.М., Прудников В.М. Экономика предприятия, М.: ИНФРА-М, 2006. - 528 с.

14. Сладкевич В.П., Чернявский А.Д. Современный менеджмент (в схемах): Опорный конспект лекций. - 3-е изд., стереотип. - К.: МАУП, 2003. - 152 с.

15. Ступаков В.С., Токаренко Г.С. Риск-менеджмент. - М.: Финансы и статистика, 2006. - 288 с.

16. Стратегический менеджмент/Под ред. Петрова А.Н. - СПб.: Питер, 2005. - 496 с.

17. Титов В.И. Экономика предприятия, М.: Эксмо, 2008. - 416 с.

18. Томпсон-мл., Артур, А., Стрикленд III, А., Дж. Стратегический менеджмент: концепции и ситуации для анализа, 12-е изд.: Пер. с англ. - М.: Издательский дом "Вильямс", 2006. - 928 с.

19. Токаренко Г.С. / Методы управления рисками в компании // Финансовый менеджмент, №4, 2006. - с.130-143

20. Тэпман Л.Н. Риски в экономике: Учебное пособие для вузов/ Под ред. Проф.В.А. Швандара. - М.: ЮНИТИ-ДАНА, 2004. - 380 с.

21. Хохлов Н.В. Управление риском. - М.: Юнити-дана, 2007. - 239 с.

22. Чернова Г.В. Практика управления рисками на уровне предприятия. - СПб: Питер, 2007. - 176 с.

23. Шапкин В.А. Шапкин А.С. Теория риска и моделирование рисковых ситуаций. - М.: Дашков и К, 2007. - 880 с.

24. И.К. Шевченко. Организация предпринимательской деятельности. Учебное пособие. - Таганрог: Изд-во ТРТУ, 2006. - 92 с.