| Скачать .docx |

Дипломная работа: Диагностика финансового состояния фирмы 2

Диагностика финансового состояния фирмы

СОДЕРЖАНИЕ

Введение

1. Теоретические и методологические основы диагностики финансового состояния фирмы

1.1 Содержание, формы, принципы диагностики финансового состояния фирмы

2.Внутренняя диагностика

2.1 Исследования технологического комплекса

3.SWOT-анализ

4. Рекомендации по поводу внедрения инноваций

5. GPRS-инновация 3-го тысячелетия

6. G-сети

7.MVNO

8.Экономическая выгода применения данных инноваций

9. Экспресс-диагностика финансового состояние фирмы

10.Бюджетный план

11.Пример HR-бюджета

12.Экспресс-анализ финансовой отчетности

Цели анализа финансового состояния

Методы оценки устойчивости п.п.

Оценка финансовой устойчивости п.п. с помощью абсолютных и относительных показателей

Применение матричных балансов для оценки финансового состояния

Матрица для анализа финансовой устойчивости п.п.по методу КЕН.Н.И.

Подбор источников средств, находящихся в распоряжение п.п

13.Балансовая модель оценки финансовой устойчивости п.п

Факторы, влияющие на изменение финансового состояния п.п.

Анализ организационно-управленческой деятельности п.п

Выводы, рекомендации

Список использованой литературы

Глоссарий

ВВЕДЕНИЕ

Актуальность работы. В настоящее время, впервые за последние годы, в России наблюдается рост услуг. Однако, несмотря на такую положительную тенденцию, большинство российских фирм находятся в сложном финансовом положении. Это обусловлено множеством причин, главными из которых являются ошибки в организации управления фирмой, неэффективная финансовая политика, нерациональное использование производственных ресурсов организации. Очень часто руководство фирмы не может самостоятельно преодолеть существующие трудности и поэтому вынуждено обращаться за помощью в консалтинговые фирмы, которые, применяя экономическую диагностику, способствуют повышению эффективности работы фирмы-клиента.

С помощью экономической диагностики можно определить диспропорции в процессе функционирования фирмы, выявить их влияние на финансово-хозяйственную деятельность фирмы, установить причины возникновения данных диспропорций и определить пути их устранения, тем самым, формируя необходимую для управления информацию о способах повышения эффективности функционирования организации.

Для управления на предприятии нужно иметь полную и правдивую информацию о текущей деятельности фирмы, ходе выполнения планов. Поэтому одной из функций управления является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления и контроля за ходом выполнения планов и деятельностью фирмы.

Однако для управления предприятием нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике фирмы. Осмысление, понимание информации достигаются с помощью экономического анализа и как составной его части анализа финансового состояния фирмы. В процессе диагностики первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов с данными за прошлые отрезки времени, с показателями других фирм, определяется влияние разных факторов на величину результативных показателей, выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т.д. На основе результатов диагностики финансового состояния разрабатываются и обосновываются управленческие решения.

Объектом исследования дипломного проекта является прогноз финансовых инноваций.

Предмет исследования – экономические отношения между хозяйствующими субъектами по поводу диагностики финансового состояния фирмы.

Целью дипломной работы является прогноз финансовых инноваций ОАО ТС-Ритеил. Данная модель разрабатывалась с целью повышения эффективности финансового прогноза данной фирмы. Основываясь на данных о прошлой деятельности фирмы, финансовая диагностика направлена на снижение неопределенности относительно его будущего состояния.

Для достижения поставленной цели необходимо решить ряд задач:

- изучить сущность, формы и принципы диагностики финансового состояния фирмы;

- выявить особенности диагностики финансового состояния фирмы;

-выбрать альтернативный алгоритм диагностики финансового состояния фирмы;

- на основе выбранного алгоритма произвести прогноз финансовых инноваций фирмы;

-проанализировать тенденции показателей диагностики финансового состояния фирмы;

- разработать прогноз финансовых инноваций фирмы;

- разработать антикризисные меры развития фирмы;

- раскрыть элементы финансовой и экономической безопасности фирмы.

В теоретической части дипломного проекта раскрыты следующие положения: содержание, формы и принципы прогноза финансовых инноваций фирмы, особенности формирования диагностики финансового состояния фирмы. Проанализированы общие, частные и специфические особенности формирования инноваций финансового состояния фирмы. Выбран альтернативный алгоритм диагностики финансового состояния фирмы.

В практической части проведен прогноз, диагностика финансового состояния фирмы по выбранному алгоритму диагностики финансового состояния фирмы, рассчитаны такие показатели как диагностика финансовой устойчивости, диагностика платежеспособности и диагностика оборачиваемости. Проанализированы тенденции финансового состояния за рассматриваемый период, выявлены проблемы. Разработана модель прогноза финансовых фирмы ОАО «ТС-Ритейл», сделан прогноз финансового состояния на последующий год.

Предметом защиты является расчетная модель диагностики финансового состояния фирмы. Предложенная модель, разработана на основе концептуальных основ диагностики финансового состояния фирмы, включает комплекс антикризисных мер, направленных на поддерживание стабильного финансового состояния фирмы. На основе представленного алгоритма проведена прогнозная оценка финансового состояния фирмы, которая подтверждает эффективность предложенных мер.

В дипломном проекте использована теория и методология по проблеме: прогноза финансовых инноваций фирмы, изложенная в монографиях и статьях российских и зарубежных авторов, нормативных актах, источниках сети Internet, бухгалтерской отчетности фирмы.

1. Теоретические и методологические основы диагностики финансового состояния фирмы

1.1 Содержание, формы, принципы диагностики финансового состояния фирмы

Рассмотрим существующие в экономической литературе подходы к определению диагностики финансового состояния фирмы.

Содержание и основная целевая установка диагностики финансового состояния – это оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

ОАО «ТС_Ритейл» (МТС) — крупнейший, динамично развивающийся российский оператор сотовой связи, работающий в стандарте GSM 900/1800. В ноябре 2008 года количество абонентов МТС превысило 10 миллион человек.

На сегодняшний день ОАО «ТС-Ритейл» имеет лицензии на предоставление услуг мобильной связи стандарта GSM 900/1800 в 34 регионах России, в которых проживают 45% населения страны, и активно работает в 21-м регионе, где проживают более 41 миллиона человек.

Успешная маркетинговая стратегия и технические преимущества стандарта GSM позволили МТС занять лидирующую позицию на российском рынке сотовой связи. На сегодняшний день компания обслуживает более трети всех пользователей сотовой связи в России.

Опираясь на опыт создания развитой сети GSM 900/1800 в Москве, МТС активно строит свою сеть в российских регионах. В десятках больших и малых городов, в сотнях поселков и деревень, иногда там, где еще не существует даже фиксированной связи, люди получили возможность пользоваться самой современно на сегодняшний день мобильной связью. Благодаря введенным для собственной сети МТС в регионах льготным тарифным планам, услуга мобильной связи становится все более популярной и за пределами столицы. Сегодня в компании работают около 1000 человек. В единую сеть связаны головной офис, три офиса в Челябинске.

Какие знания о предприятии должен руководитель использовать при осуществлении диагностики и какие знания он должен получить в ее результате? Можно выделить три "слоя" знаний о предприятии, необходимых руководителю (рис.2.1). Во-первых, можно составить схему, отражающую деятельность любого предприятия. Такая схема (ее называют онтологической) покажет, в каких областях нужно проводить исследования, чтобы получить необходимую информацию. Во-вторых, руководителю необходимо знание того, чем данное предприятие отличается от других, в чем его особенности, насколько они соответствуют требованиям возможных рынков и их сегментов. Это знание об особенностях данного предприятия называется идентифицирующим. И в-третьих, нужно знать, в чем особенности сегодняшней ситуации на предприятии в отличие от того, что было вчера, еще раньше и от того, что могло бы быть сегодня, если бы не... И вот здесь возникает один из основных вопросов: а что, собственно, произошло, что ситуация на предприятии сегодня неблагополучна, если ранее предприятие работало нормально? И что вчера считалось нормальной ситуацией, может быть как раз вчерашнюю "нормальную" ситуацию сегодня следует считать неблагополучной?

Рис.2.1. Структура знаний о предприятии.

Перечисленные вопросы имеют очень важное значение при принятии решений о реформировании предприятия. Потому что, если неблагополучие предприятия обусловлено его особенностями, недостатками его технологического комплекса, организации, подготовки кадров - то необходимо приступать к реформированию предприятия. Если же неблагополучие вызвано причинами ситуативного характера - то и решения нужно искать по изменению деятельности предприятия в соответствии с ситуацией, либо так, чтобы самим изменить ситуацию в лучшую сторону - но не затрагивая при этом технологий, структуры, кадров. Иначе говоря, на ситуативные причины необходима ситуативная реакция. Рассуждая по аналогии, можно сказать: если человек болен оттого, что съел недоброкачественную пищу, то следует принять таблетку, а не делать операцию на желудке. Например, если продукция предприятия не устраивает потребителя на том сегменте рынка, на котором сегодня предприятие работает, может быть не нужно ничего изменять на предприятии, а просто переориентировать сбыт на другие потребительские сегменты.

И только в том случае, если будет понятно, что при данном технологическом комплексе, данной организации, данном уровне кадров предприятие неспособно работать успешно, следует его реформировать.

Может показаться, что те вопросы, которые поставлены выше, примитивны и надуманы: ну какой же руководитель предприятия не знает, что такое предприятие вообще и чем его предприятие отличается от других? Однако - ведь Вы руководитель! - попытайтесь ответить на эти вопросы подробно, точно и в тоже время "с ходу", не задумываясь. Представляется, что это будет не просто.

Именно потому, что руководители зачастую не отличают проблем, вызванных присущими данному предприятию характеристиками, от проблем, вызванных ситуативными причинами, реформирование предприятий осуществляется крайне медленно. Руководители часто испытывают искушение считать трудности ситуативными, а причины их - внешними (налоги, законодательство, беззаконие...), а в этом случае реформировать ничего не нужно, и поскольку как бы права предприятия ущемлены извне, то можно извне просить "возмещения ущерба": льготы, дотации, государственный заказ и пр.

Таким образом, диагностика предприятия и анализ ситуации - не одно и то же. Но и то, и другое должно осуществляться в случае появления симптомов неблагополучия.

Какова же та общая (онтологическая) схема услуг связи, которая поможет

определить структуру процедуры диагностики?

Рис. 2.2. Онтологическая схема услуг связи.1 - машины и технологические линии; 2 - деятельность по производству ; 3 -деятельность по разработке технологий; 4 - оргуправленческая деятельность; 5 - рынок.

Схема эта с первого взгляда необычна - вместо привычных прямоугольников она содержит, в основном, окружности и овалы, обозначающие разные элементы и находящиеся один внутри другого. Тем не менее, схема очень наглядна. Смысл ее раскрывается, если обратить внимание на взаимное расположение элементов.

Ядро схемы составляют машины и технологические линии - технологический комплекс предприятия, они охвачены человеческой деятельностью по производству услуг. Особый контур на схеме составляет деятельность по разработке технологий (инновационная деятельность). Эти деятельности охватываются организационно-управленческой (далее - оргуправленческой) деятельностью. При этом деятельность технологов только частично лежит внутри контура оргуправленческой деятельности, так как технологии не могут быть созданы исключительно по воле управленцев, они определяются общим уровнем достижений научно-технического прогресса. Все эти деятельности встроены в общую рамку рынка.

Приведенная схема позволяет выделить в качестве основных объектов исследования три вида деятельности: деятельность по производству продукции, выполняемую с помощью машин и технологических линий, деятельность по разработке технологий, осуществление которой должно соответствовать достигнутому уровню научно-технического прогресса, и оргуправленческую деятельность. Кроме того, объектами исследования должны быть технологический комплекс и рынок, которые образуют как бы две крайние рамки (самую внутреннюю и самую внешнюю), заключающие между собой все виды деятельности.

Размещение элементов схемы один внутри другого очень наглядно и позволяет сразу задать ряд существенных для диагностики вопросов:

· вписываются ли возможности технологического комплекса в требования рынков продукции, услуг, комплектующих услуг, энергоносителей и др.?

· вписываются ли все указанные виды деятельности в рынок труда, т.е. можно ли на рынке труда найти необходимы кадры и доступны ли они по цене (по запросам на заработную плату при необходимой квалификации)?

· эффективно ли производственная деятельность людей использует технологические возможности?

· оргуправленческая деятельность, служащая как бы "мостиком" между рынком и производственной деятельностью, - насколько она обеспечивает их соответствие друг другу?

То, что деятельность по разработке технологий помещена "внутрь" рынка, говорит о том, что она осуществляется в рамках рынка технологий, "ноу-хау" и другой интеллектуальной собственности. Предприятие не может использовать достижения научно-технического прогресса иначе, как взаимодействуя с этими рынками - информация об этих достижениях приобретается, как и любой другой товар, а собственные достижения могут быть проданы другим субъектам рынка, что составит дополнительный источник доходов.

Можно спросить: а где же на этой схеме те виды деятельности, о которых сегодня говорят больше всего, - маркетинговая и финансовая? - Маркетинговая деятельность в части осуществления сбыта есть не более, чем разновидность производственной, она также включает в себя определенный технологический комплекс (складские, транспортные и другие технологии). В части управления рынками и адаптации производства к требованиям потребителей маркетинг есть часть оргуправленческой деятельности. Финансовая деятельность тоже является частью оргуправленческой. Деньги "делаются" не деньгами - ценности создаются производственной деятельностью людей, а собственно денежные потоки возникают вследствие движения этих ценностей на рынок и, наоборот, вовлечения приобретенных на рынке ценностей в производство. Надлежащее управление товарно-денежными потоками и формирует финансовую деятельность предприятия. Однако при этом необходимо рассматривать, кроме указанных выше, и другие виды рынков: денег, ценных бумаг, инвестиций.

Замена технологического оборудования - это тоже частично производственная, частично оргуправленческая деятельность: поиск и привлечение инвестиций, закупка необходимого оборудования, его доставка, монтаж и наладка, обучение кадров и т.д. Эти виды деятельности связывают предприятие с рынками инвестиций, оборудования, образовательных и консультационных услуг и другими.

Таким образом, рассмотренная схема определяет следующие объекты диагностики:

· технологический комплекс,

· производственную деятельность работников,

· деятельность по разработке технологий,

· оргуправленческую деятельность,

· рынки продукции, сырья, комплектующих изделий, энергоносителей и иных материальных товаров;

· рынок технологий, "ноу-хау" и иных объектов интеллектуальной собственности;

· рынки оборудования, услуг по его доставке, монтажу и наладке;

· рынки профессиональных образовательных и консультационных услуг;

· рынки денег, ценных бумаг, инвестиций.

Приведенный перечень объектов позволяет разделить диагностику предприятия на две части: внутреннюю и внешнюю. Первая включает диагностику технологического комплекса и всех видов деятельности, осуществляемых на предприятии, вторая - исследование всех рынков, взаимодействие в которыми необходимо для функционирования предприятия.

Но все эти объекты должны рассматриваться не только каждый сам по себе, но и во взаимосвязи друг с другом. Необходимо сделать следующие важные замечания.

1. Не дело руководителя самому считать коэффициенты финансового анализа или отыскивать недостатки учредительных документов предприятия. Для этого есть подготовленные специалисты финансовой, юридической и иных служб предприятия, а если их нет - приглашенные консультанты. Поэтому в следующих разделах настоящего пособия нет методик финансового анализа, описанных в десятках специальных руководств, психологических тестов для оценки персонала и других инструментов диагностики, пользоваться которыми должны профессионалы. Непрофессионально выполненная диагностика не только приводит к ложным выводам. В некоторых случаях она попросту опасна. Так, использование непрофессионалами психологических тестов, социологических анкет, тестов на профессиональную пригодность и других инструментов анализа кадрового потенциала может причинить обследуемым работникам психологическую травму и создать общий негативный социально-психологический фон для реформирования предприятия. Руководитель предприятия должен уметь понять то, что подготовлено при проведении диагностики специалистами, за разрозненными данными финансовых, юридических, технологических, психологических и прочих исследований увидеть предприятие как целое и суметь ответить на три вопроса, которые только и представляют интерес для реформирования предприятия: что работники предприятия делают не так, как нужно, как они должны это делать, какие условия для этого нужно создать.

Именно изменение содержания, структуры, способов и условий деятельности: производственной, технологической (инновационной) и оргуправленческой - составляет суть реформирования предприятия. Это может быть иное планирование деятельности, создание стратегий и программ, обеспечение ее оборудованием, финансовыми и материальными ресурсами, изменение организационной структуры, правового обеспечения и регулирования деятельности и т.д. В любом случае руководитель работает с людьми, и все, что он может - изменить работу людей, изменяя организацию и условия их работы.

Исходя из сказанного, в следующих разделах говорится не столько об известных методиках, сколько о способах истолкования данных, полученных с их помощью. И здесь, рассчитывая на то, что руководители достаточно хорошо ориентированы в традиционных способах интерпретации результатов (а то, чего они не знают, им могут объяснить те специалисты, которые будут готовить данные), мы будем обращать особое внимание на те ошибки толкования , к которым может привести шаблонный, традиционный подход. И самое главное - как из этих данных получить необходимые выводы о необходимости изменения деятельности людей на предприятии.

2. Как указано выше, все, что подлежит диагностике на предприятии, заключено между двумя крайними "рамками": технологическим комплексом и рынком. Один из главных вопросов диагностики состоит в том, соответствует ли технологический потенциал1 требованиям рынка продукции. Речь идет о конкурентоспособности той продукции, которую можно выпускать при наличии данного технологического потенциала.

Применительно к методике диагностики нужно прежде всего определиться, с чего начинать - с анализа технологического комплекса или рынка. Здесь возникает один из основных вопросов реформирования предприятия: следует ли искать рынки сбыта для той продукции, которую можно выпускать при наличии имеющегося технологического комплекса, или нужно изменить технологический комплекс в соответствии с найденными рынками и их сегментами?

Один из подходов к этому вопросу - принимать то решение, которое требует минимальных инвестиций и дает наиболее быструю их окупаемость. В общем случае трудно сказать, что дороже - приобрести новое оборудование для изменения технологий или изменить способы продаж, провести рекламную кампанию для завоевания нового рынка. Однако замена оборудования может потребовать месяцы, а окупаемость затрат - годы. Вложения в маркетинг могут дать эффект (увеличение выручки от продаж) в течение нескольких недель. Соответственно, и срок окупаемости инвестиций будет гораздо меньше, а вместе с ним снижается и риск инвестора, следовательно, можно рассчитывать на лучшие условия инвестирования. В этом плане лучше "подстраивать" рынок под технологии, а не наоборот. Однако при ориентации на существующий технологический потенциал может случиться и так, что на его базе ни на каких рынках и их сегментах продукция конкурентоспособной не будет, или для нее придется устанавливать столь низкую цену, при которой она не обеспечит желаемой рентабельности. Поэтому всегда нужно просчитывать варианты изменения и технологического комплекса, и рынков.

Говоря о конкурентоспособности производимой продукции, различают внешние и внутренние конкурентные преимущества предприятия.

Внешнее конкурентное преимущество основано на отличительных качествах товара, которые ценны для покупателя тем, что лучше удовлетворяют его потребности или сокращают его издержки при использовании товара. Такое преимущество создает рыночную силу - способность заставить рынок принять цену продаж выше, чем у конкурентов. Внешнее конкурентное преимущество опирается на маркетинговое ноу-хау фирмы, ее превосходство в выявлении и удовлетворении ожиданий покупателей.

Внутреннее конкурентное преимущество базируется на превосходстве фирмы в отношении издержек производства и управления. Более низкие, чем у конкурентов, издержки обеспечивают большую рентабельность, устойчивость к снижению цены продукции или повышению цен на сырье, энергоносители и т.д., навязываемым рынком. Внутреннее конкурентное преимущество базируется на организационном и производственном ноу-хау фирмы.

Теперь можно снова вернуться к методике диагностики. Если начинать анализ с технологического комплекса, а не с рынка, то, анализируя технологический комплекс предприятия безотносительно целевых рыночных сегментов, нельзя сделать вывод о конкурентоспособности продукции. Следует ставить вопрос, может ли данный технологический комплекс создать предприятию внутреннее конкурентное преимущество. Анализ конкурентного преимущества сводится к сопоставлению данного предприятия и технологически родственных предприятий (реальных и потенциальных конкурентов) по величине издержек. Влияние на них технологического комплекса рассматривается в следующем разделе.

Принятый в настоящем методическом пособии порядок диагностики предполагает, что она начинается с анализа технологического комплекса, и если обнаруживается, что он обеспечивает предприятию существенное внутреннее конкурентное преимущество, то далее следует принимать меры по поиску подходящих рынков и их сегментов. Если же внутреннее конкурентное преимущество создать невозможно, то следует выбрать путь адаптации технологического комплекса к рынку, включая техническое перевооружение. Использование только внешних конкурентных преимуществ, которые могут быть созданы соответствующими изменениями в сфере маркетинга, при отсутствии внутренних преимуществ достаточно рискованно: сложившиеся в отечественной промышленности традиции позволяют разрабатывать и внедрять уникальные технологии производства, но крайне редко появляются ноу-хау в сфере маркетинга, которые не могли бы быть относительно легко "перехвачены" конкурентами.

2. Внутренняя диагностика

2.1 Исследование технологического комплекса

Один из главных вопросов, который полежит выяснению при исследовании технологического комплекса - насколько основные фонды предприятия пригодны для производства конкурентоспособной продукции. На практике он часто подменяется другим - насколько они изношены, физически и морально устарели. При этом часто пользуются данными бухгалтерского баланса предприятия.

Нет сомнения в том, что эти данные полезны. Они позволяют определить в среднем тот ресурс, который еще не выработан за время эксплуатации зданий, сооружений, оборудования. Однако к бухгалтерским данным нужно относиться с известной осторожностью.

Дело в том, что многие основные средства предприятий приобретались в "плановую эпоху", когда их цены устанавливались исходя из директивных показателей, а не из полезности того или иного товара для покупателей. Поэтому балансовая стоимость основных средств не отражает их полезности для производства. Пройдя через многократные переоценки в период высокой инфляции, старые основные фонды часто имеют преобладающий удельный вес в балансовой стоимости основных средств. На их фоне могут быть потеряны из виду действительно ценные машины, оборудование, с помощью которых можно реализовать современные технологические процессы.

Из сказанного вытекает необходимость детальной инвентаризации основных фондов предприятия и раздельной оценки полезности каждой единицы для производства. При этом, наряду с техническими характеристиками, большое значение имеют технико-экономические характеристики оборудования, определяющие издержки производства и, в конечном счете, внутреннее конкурентное преимущество предприятия. К ним относятся:

· производительность;

· качество (технические характеристики) изделий или продуктов, получаемых на данном оборудовании;

· стоимость оборудования и срок службы, определяющие размер амортизационных отчислений;

· вид используемого услуг и его цена;

· энергоемкость производства, цена необходимых видов энергии и энергоносителей;

· коэффициент полезного использования услуг (величина потерь и отходов), коэффициент полезного действия энергетических агрегатов и двигателей;

· необходимые расходы на оплату труда основного и вспомогательного персонала;

· стоимость текущего обслуживания и ремонта (запасных частей, расходных материалов и др.) и другие.

Как было сказано выше, для определения внутреннего конкурентного преимущества данные технологического комплекса нужно сравнить с данными технологически родственных предприятий. Так как до анализа рынков невозможно определить, какую конкретно продукцию целесообразно производить на данном предприятии, то сравнение осуществляется по аналогичным технологическим операциям и не только с реальными конкурентами по ныне производимой продукции, но и с потенциальными конкурентами, имеющими близкий технологический профиль Все перечисленные показатели при сравнении следует рассматривать только по отношению к производству услуг аналогичного качества. При невозможности обеспечения качества, достигнутого предприятиями-конкурентами, оценка технологического комплекса по издержкам все равно актуальна, так как на некоторых типах рынков возможность производить продукцию дешевле дает не меньшие преимущества, чем возможность производить лучшую продукцию; окончательные выводы о судьбе технологического комплекса в любом случае делаются после анализа рынков. Как показано выше, балансовая стоимость оборудования, а следовательно, и амортизационные отчисления зависят от когда-то директивно установленных цен и многочисленных переоценок. Если производство достаточно капиталоемкое, и амортизационные отчисления составляют существенную долю себестоимости продукции, то значение балансовой стоимости оборудования (как и остальных основных средств) сильно влияет на внутреннее конкурентное преимущество предприятия. Для того, чтобы оценка конкурентной позиции предприятия была реальной, необходимо осуществить рыночную оценку всех активов. Одновременно это позволит уточнить оценку ликвидности активов, а следовательно, платежеспособности и кредитоспособности предприятия, а также определить возможную выручку в случае продажи излишнего имущества. Существенной частью технологического комплекса являются нематериальные активы: техническая документация, патенты, лицензии и иные разрешительные документы и др. К ним относится все сказанное выше относительно основных средств - так же необходимы их инвентаризация, рыночная оценка, но сравнение с другими предприятиями осуществляется не по издержкам, а по соответствию современному научно-техническому уровню. Анализируя технологический комплекс, важно определить возможность дифференциации производимых товаров. Товар называется дифференцированным, если покупатель отличает друг от друга его разновидности. Это связано не только (и иногда не столько) с объективными различиями товаров, но с субъективным восприятием этих различий покупателем. Дифференциация товара - один из основных инструментов маркетинга: недифференцированный товар не может быть предметом конкуренции ни по ценам, ни по качеству. Различаемые покупателем свойства товара, обуславливающие его полезность или имеющие иное значение для покупателя, называются атрибутами услуг. Атрибуты следует отличать от технических характеристик услуг - его объективных свойств, которые могут и не различаться покупателем, если не связываются им с теми или иными потребностями. Однако мало кто из покупателей способен оценить этот состав и на его основе выбрать услугу технология обеспечивает определенный состав услуг, а покупатель оценивает совсем другие свойства, хотя и определяемые составом. Еще более наглядным может быть пример из парфюмерной промышленности: состав духов - секрет производителя, а покупателя интересует только запах.

Рис. 2.3. Технические характеристики и атрибуты услуг - взгляд со стороны производителя и потребителя.

Современный маркетинг основан на концепции мультиатрибутивного товара: каждый товар необходимо рассматривать как совокупность атрибутов, т.е. в разных аспектах - каждый его атрибут имеет самостоятельное значение для покупателя, а потребность покупателя в данном товаре в целом определяется всей совокупностью атрибутов. Дифференциация товаров покупателем основана на заметном их различии по меньшей мере по одному из атрибутов. Сравнивая технологические возможности своего предприятия и других предприятий - реальных и потенциальных конкурентов - необходимо выяснить, может ли технологический комплекс обеспечить такое различие технических характеристик товаров, которое было бы замечено покупателем как различие атрибутов и, следовательно, привело бы к дифференциации товаров. Если покупатель сможет выделить данная услуга из множества аналогичных, можно будет устанавливать ему цену в меньшей зависимости от диктата рынка, создавать имидж торговой марки и применять иные способы интенсификации продаж. Иначе говоря, это ведет к созданию внешнего конкурентного преимущества.

Рассматривая технологический комплекс, очень важно определить возможности его перестройки на разные изделия. С этой точки зрения при инвентаризации основных фондов важно выделять оборудование универсальное, узкоспециализированное и особо - гибкие технологические комплексы с высокой степенью автоматизации настройки на конкретные изделия. Производственные комплексы со специализированным оборудованием имеют сильные ограничения по выбору рынков, и в случае, если на существующих рынках конкурентная позиция предприятия слаба, реформирование должно идти либо по пути мобилизации резервов для получения конкурентных преимуществ на существующих рынках, либо по пути замены значительной части технологического комплекса.

Еще один важный вопрос анализа технологического комплекса касается жизненного цикла технологии.

Известно, что любой товар на рынке имеет определенный жизненный цикл и одну за другой проходит 3 стадии этого цикла: роста спроса, насыщения (зрелости) и спада (рис.2.4). В стадии роста обычно выделяют две части: ускоренного (или быстрого) роста и замедленного роста. Время прохождения каждой стадии для разных товаров различно. Жизненный цикл каждого конкретного товара укладывается в жизненный цикл спроса на товары данного типа, который также вначале растет, затем стабилизируется, а потом падает, уступая место на рынке принципиально новым товарам. То же самое можно сказать о технологиях. Каждая из них имеет ограниченный срок жизни, в начале которого объемы продукции, выпускаемой по данной технологии растут, затем рост замедляется, наступает стабилизация, а потом спад - технология устаревает.

Принципиально важно разделять 3 типа технологий: стабильные, плодотворные и изменчивые - в зависимости от соотношения длительности жизненных циклов технологий, спроса на товары данного типа и конкретных товаров, которые производятся с помощью этих технологий .

Стабильная технология остается в основном неименной на протяжении всего жизненного цикла спроса. На стадии ускоренного роста спроса продукция, предлагаемая различными конкурентами, аналогична и остается, в основном, неизменной. Конкуренция идет по линии цен и качества изделий. На стадии замедления роста спроса конкуренция осуществляется путем улучшения отдельных параметров изделий и их конструкции, но не за счет прогресса в технологии. На участках роста спроса рост объема продаж приводит к росту прибыльности.

Плодотворная технология сохраняется длительное время, но разрабатываются сменяющие друг друга поколения продукции с лучшими показателями и более широким диапазоном применения. Решающий фактор успеха - разработка новых видов услуг. Фирмы находятся под давлением необходимости инноваций. Характерная ситуация - "процветание без прибыли": при значительном росте производства прибыльность низка или даже возникают убытки, потому что интенсивная конкуренция ведет к снижению цен, а короткий жизненный цикл продукции не позволяет вернуть средства, затраченные на организацию выпуска сменявшихся поколений изделий.

Отрасль, которая оставалась технологически стабильной на стадии роста спроса, может оказаться в условиях "плодотворной" технологии на этапе зрелости

Изменчивая технология отличается тем, что за период жизненного цикла спроса, помимо новых изделий, наблюдается появление сменяющих друг друга базовых технологий. Смена технологий угрожает моральным устареванием сразу всем инвестициям фирмы в предшествующую технологию: НИОКР, кадровый потенциал, производственные фонды. Новая технология подрывает сложившуюся у персонала схему действий по достижению успеха и, тем самым, угрожает сложившейся структуре власти и влияния руководителей и лидеров. Поэтому переход к новой технологии порождает трудности не только с финансовой стороны, но и с культурной и политической.

Как видно из сказанного, тип технологии должен играть весьма важную роль при выборе стратегии реформирования. Поэтому определение типа является одной из основных задач диагностики технологического комплекса предприятия. Однако, в отличие от других задач технологической диагностики, тип технологии определяется не составом основных средств данного предприятия, а его принадлежностью к той или иной отрасли, так как соотношение жизненных циклов спроса, технологий и конкретных товаров характеризует отрасль в целом.

С другой стороны, если при диагностике выяснится, что оборудование предприятия специализировано, гибкие технологии не реализуемы, то такое предприятие может работать только в отрасли со стабильной технологией, так как в случае плодотворных технологий инвестиции в изменение технологического комплекса не успеют окупиться. Так как на стадии зрелости спроса любая отрасль может сменить тип технологии на плодотворную, для таких предприятий на первой стадии реформирования следует искать возможность работать в отрасли с растущим спросом, затем накапливать средства для решительной замены технологического комплекса и только после этого пытаться "прорваться" в отрасли с плодотворными технологиями. Помимо технологического комплекса для этого необходимы высокие кадровый и инновационный потенциалы.

Успешная работа в отраслях с изменчивыми технологиями (к ним в настоящее время относятся микроэлектроника, производство программных продуктов для компьютеров и информационных сетей и др.) возможна только в тех случаях, когда предприятие имеет гибкую структуру управления, мощный инновационный потенциал и запас инвестиционных ресурсов, чтобы очень быстро реагировать на появление новых технологий, захватывать на какое-то время на определенных локальных рынках монопольную позицию и покрывать инвестиционные затраты за счет сверхприбылей. Предприятия, которые способны не только успевать за технологическими революциями, но и совершать их, могут стать монополистами в глобальном масштабе, но таких компаний можно насчитать единицы во всем мире. Тем не менее, это, видимо, та позиция, к завоеванию которой стоит стремиться.

Подводя итоги изложенному, представим основные вопросы исследования технологического комплекса предприятия в виде следующей таблицы.

Таблица 2.1. Исследование технологического комплекса

| Цели исследования |

Методы исследования |

| Определение степени износа основных средств и наличия оборудования, пригодного для выпуска конкурентоспособной продукции |

Анализ данных бухгалтерского учета. Инвентаризация основных средств. Рыночная оценка активов |

| Определение возможности обеспечить внутреннее конкурентное преимущество предприятия |

Изучение технико-экономических характеристик оборудования по данным инвентаризации и технической документации. Сравнение по аналогичным комплексам операций с технологически родственными предприятиями |

| Определение возможности производства дифференцированного товара |

Выявление атрибутов товаров на основе их технических характеристик, обеспечиваемых технологическим комплексом предприятия. Сравнение с технологически родственными предприятиями |

| Определение возможностей перестройки технологического комплекса на новые изделия |

Выявление в составе оборудования универсального, специализированного и гибких автоматизированных технологических комплексов |

| Определение типа технологий по их жизненному циклу |

Анализ реальной и возможной отраслевой принадлежности и определение типов технологий в этих отраслях |

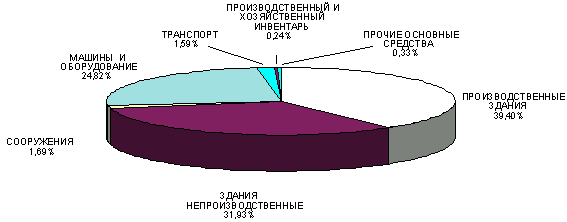

Рассмотрим описанные процедуры на примере технологического комплекса открытого акционерного общества "ТС-Ритейл» Структура основных средств ОАО "ТС-Ритейл" приведена на рис. 2.6.

Рис. 2.6. Структура основных средств ОАО " ТС-Ритейл".

Средний износ зданий и сооружений составляет 36,7%, колеблясь по отдельным объектам от 0,3 до 86,9%. Износ основных производственных корпусов равен 49,4%, что обеспечивает удовлетворительные условия производства. Средний износ технологического оборудования составляет 73,1%. Однако инвентаризация основных средств показала, что предприятие располагает современным оборудованием для производства трикотажных изделий с числовым программным управлением. Программы для обеспечения работы производственного оборудования разрабатываются в специальном подразделении того же предприятия. Благодаря высокой степени автоматизации производственных процессов достигается производительность, намного превышающая производительность технологических комплексов родственных предприятий, чем создаются предпосылки для формирования внутреннего конкурентного преимущества. Но ввиду сложности и высокой стоимости оборудования амортизационные отчисления и затраты на его эксплуатацию высоки и занимают в структуре себестоимости продукции около 30%. Коэффициент использования оборудования составляет порядка 70%, следовательно, дополнительное внутреннее конкурентное преимущество может быть получено консервацией или продажей неиспользуемого оборудования. Однако, учитывая динамичность рынка продукции, следует идти на сокращение парка оборудования с большой осторожностью, так как избыточное оборудование создает возможность оперативного маневра - быстрого наращивания производства в случае внезапного изменения конъюнктуры рынка.

Технические характеристики оборудования обеспечивают конкурентоспособность производимых изделий по качеству. Имеется возможность использовать любое сырье, в настоящее время применяются полушерстяные и льняные нити, что создает возможность производства удобных, красивых, теплых и относительно недорогих изделий. Энергоемкость производства и доля отходов не превышают средних значений по отрасли. Таким образом, на предприятии есть предпосылки для создания внутреннего конкурентного преимущества без изменения рынка, на котором сегодня осуществляется работа. Но для реализации этих преимуществ необходимо удешевить эксплуатацию оборудования и найти вариант реструктуризации имущественного комплекса, позволяющий вывести за пределы предприятия неиспользуемое ныне оборудование, но обеспечивающее его включение в производственную деятельность, если это будет обусловлено изменениями рыночной конъюнктуры. Программное управление оборудованием по разработанным своими специалистами (художниками-модельерами, конструкторами и программистами) программам создает необходимые технологические предпосылки для выпуска узнаваемых изделий, т.е. обеспечение дифференциации товаров за счет оригинального дизайна, однако такая задача на предприятии до сих пор не ставилась. Применяемая технология относится к гибким, допускает легкий переход на другие услуги и, следовательно, удовлетворение потребностей широкого круга покупателей. Сегодня в течение года выпускается порядка 700 услуг, в том числе, ежегодно разрабатывается 120-150 новых услуг. Технология используется в качестве стабильной, хотя технологический комплекс дает возможность работать в условиях плодотворной технологии, быть "законодателем мод" в своей области и получать сверх прибыль вследствие монопольного положения, создаваемого путем непрерывного осуществления инноваций. Однако для этого необходим принципиально новый подход к моделированию и конструированию услуг, одним из вариантов может быть установление связей с профессиональными организациями, работающими в сфере "высокой моды".

Как показывает рассмотренный пример, проведенный по изложенной методике анализ технологического комплекса задает определенные направления реформирования предприятия. Но эти результаты требуют сопоставления с данными, которые должны быть получены иными методами.

Непосредственное использование финансовой отчетности является первым, но не основным, шагом финансовой диагностики. Прежде всего, подчеркнем разницу между понятиями «информация» и «данные». Данные обычно представляют собой набор каких-либо сведений, главным образом, количественного характера, которые в той или иной манере характеризуют предприятие. Существенно то, что на основе этой слабо структурированной информации принципиально невозможно произвести эффективную диагностику. Термин «информация» предполагает некоторую степень организации данных, причем порядок упорядочивания информации служит целям ее использования.

Первый этап структурного упорядочивания финансовых данных как раз и состоит в составлении финансовой отчетности, когда финансовые данные организуются по специальным форматам, образующим:

а) баланс;

б) отчет о прибылях и убытках;

в) отчет о движении денежных средств.

Исходя из этих документов, можно получить обобщающие данные. Это, во-первых, сумму основных и оборотных средств фирмы, величину его задолженностей и собственного капитала. Далее отчет о прибыли предоставляет данные по величине операционной и чистой прибыли. И, наконец, результирующие денежные потоки от операционной, инвестиционной и финансовой деятельности из отчета о движении денежных средств.

Вертикальный и горизонтальный анализ финансовой отчетности является следующей стадией упорядочивания финансовой информации. Его содержание чрезвычайно просто. В горизонтальном анализе сопоставляются (в абсолютном и процентном соотношении) основные статьи баланса, отчета о прибыли и отчета о движении денежных средств. В вертикальном анализе все данные финансовых отчетов представляются в относительном (процентном) выражении.

Данный инструментарий финансовой диагностики иллюстрирует следующее положение финансовой диагностики, которое можно сформулировать как принцип сравнимости. Суть этого принципа состоит в том, что сами по себе финансовые показатели являются бесполезными для принятия решения, если менеджер не сопоставляет их с какими-то другими данными, имеющими отношение к объекту диагностики. Существует два вида показателей для сопоставления:

а) показатели данного фирмы за предшествующие периоды времени;

б) аналогичные показатели других фирм, принадлежащих той же отрасли (обычно фирм-конкурентов).

Третий инструментарий финансовой диагностики — это традиционный набор финансовых коэффициентов.

Суть предлагаемого подхода состоит в том, что основным показателем результативности фирмы признан показатель прибыльности собственного капитала (обычно обозначается ROE). Таким образом, на первое место ставится интерес собственника. Данный показатель обеспечивается, главным образом, двумя факторами: прибыльностью продаж (этот показатель принадлежит к группе показателей операционной деятельности) и оборачиваемостью активов (группа показателей эффективности использования активов). На самом деле, каждый предприниматель понимает, что высокую отдачу от использования вложенных средств можно обеспечить высокой «маржей продаж» и/или высокой оборачиваемостью оборотных средств. Оценка показателей ликвидности является неотъемлемой частью диагностической процедуры. Их назначение состоит в том, чтобы предостеречь менеджмент фирмы от излишнего увеличения оборачиваемости. Наконец, отдачу от использования вложенных собственником средств можно увеличить за счет использования долгосрочных заемных ресурсов. Эту часть деятельности компании (она называется финансовой) характеризует группа показателей структуры капитала.

После определения структуры финансовых показателей возникает вопрос о временном аспекте диагностики, т.е. когда и в каком объеме производить диагностику фирмы. Данное положение может быть охарактеризовано с помощью принципа временной согласованности финансовой диагностики. Согласно этому принципу диагностика фирмы должна производиться согласно определенному временному регламенту. Наиболее привлекательным с практической точки зрения представляется регламент диагностики, при котором:

а) один раз в году (в период подготовки годового отчета) производится фундаментальная диагностика, предполагающая использование всего диагностического инструментария, представленного на рисунке 2;

б) ежемесячно производится оценка ограниченного количество показателей по результатам текущего месяца (обычно это делается в первых числах последующего месяца).

Последняя процедура носит название «мониторинга» деятельности фирмы. В процессе мониторинга осуществляется контроль показателей, которые характеризуют оперативные результаты деятельности. В частности, в состав показателей мониторинга не имеет смысла вводить показатель прибыльности активов или собственного капитала. Данный показатель является интегральным, он формируется в течение всего года. В то же время в состав показателей мониторинга следует обязательно включить показатель валовой прибыльности (отношение валовой прибыли к выручке). Эту характеристику следует мониторить как можно чаще, чтобы вовремя обнаружить негативную тенденцию ухудшения операционной эффективности фирмы.

В качестве последнего положения финансовой диагностики выступает принцип законченности, суть которого состоит в том, что когда рассчитаны все финансовые коэффициенты, сделан горизонтальный и вертикальный анализ финансовой отчетности и описаны ее особенности характерные для анализируемого периода, необходимо сделать выводы, ради которых, собственно, и были выполнены все указанные выше работы. Представление таких выводов должно быть лаконичным и конструктивным, т.е. направленным на поиск путей улучшения деятельности компании. В качестве такого представления может быть рекомендован формат так называемого SWOT-анализа. Все множество факторов деятельности компании группируется по четырем областям:

S (Strengths) — сильные стороны деятельности фирмы;

W (Weaknesses) — слабые стороны деятельности фирмы;

O (Opportunities) — возможности фирмы, позволяющие ему улучшить свое положение;

T (Threats) — угрозы (опасности), с которыми может столкнуться фирма на пути улучшения своей деятельности.

3. SWOT -анализ

| Opportunities ( O ) 1 . Расширение рынка. 2. Повышенный спрос на подобные услуги. 3. Возможность расширения гаммы предоставления услуг. 4. Расширение сферы деятельности. |

Threats ( T ) 1 . Конкуренты (Beeline) 2. Правительство России ( налогообложение; политика, препятствующая развитию бизнеса) 3 .Нестабильная экономическая и социально-политическая ситуация в стране. 4 . Банковский кредит. |

|

| Strengths ( S ) 1 .Современные технологии связи 2 . Высокое качество предоставляемой услуги. 3 . Высококвалифицированный персонал. 4 . Деловые связи с иностранными фирмами. 5 . Одни из первых в России работающие в данной сфере |

Рекомендации S 1 O 1 – Оборудование способствует расширению рынка. S 2 O 2 – Востребованность на внутренних рынках S 3 O 3 – у нас есть связь с мировыми компаниями, следовательно мы можем технологически развиваться благодаря их новым разработкам. S 5 O 5 -- С использованием накопленного опыт можно легко улучшать и расширять сферу деятельности. S 1,3 O 4 – Современное оборудование и высококвали-фицированный персонал помогут расширить гамму выпускаемой продукции. |

Рекомендации S 1 T компания МТС является лидирующей и занимает львиную долю на рынке S 2 T 1 – Бороться с конкурентами за счет ноу-хау. S 2 Т2,3 – Несмотря на нестабильность в стране, наша высококачественная услуга связи всегда востребована. S 4 Т5 – привлекаем новых партнеров и их количество постоянно растет S Т4 –большое количество оборотных средств и нет необходимости в кредите |

| Weaknesses ( W ) 1. Высокие издержки производства. 2. Высокие цены на продукцию 3. Технология запаздывает с новейшими технологиями зарубежных компаний. |

Рекомендации W 1,2 O 1,2 – Высокий спрос на качество и постоянное расширение рынка оправдывает высокие издержки и цены на продукцию оправдываются W 3 O 2 - высокий спрос на качественную продукцию и выход на мировой рынок всегда привлекают к нам деловых партнеров |

Рекомендации W 1 T 1 – нет особой необходимости бороться с конкурентами, т.к. мы владеем ведущими технологиями. W 2,3 T 2,3,4 – постоянно следим за нашим положением на рынке, оцениваем конкурентов и проводим маркетинговые исследования, посещаем различные выставки с аналогичным товаром W T – Не смотря на существующие угрозы , хороший потенциал знаний и производственных мощностей позволяет смело расширять наш мировой рынок |

В рамках каждой группы необходимо сформулировать несколько (не более десяти) лаконичных утверждений — выводов по результатам диагностики. Эти утверждения должны быть связаны с какими-либо показателями или свойствами фирмы. Например, «за текущий период ухудшились показатели оборачиваемости, о чем свидетельствует увеличение длины финансового цикла», или «показатели маржинальной прибыли стабильны». Важно различать сферы ответственности отмеченных выше групп. Первые две буквы S и W «отвечают» за текущее состояние фирмы, в то время как две другие O и T связаны с прогнозом состояния фирмы на ближайшую перспективу.

Прагматическая целесообразность SWOT-анализа заключается в том, что он делает попытку конструктивного улучшения результативности деятельности фирмы. На основе этих основных позиций SWOT-анализа менеджмент фирмы должен сформулировать рекомендации по основным направлениям улучшения деятельности. Только тогда процесс диагностики можно считать законченным.

Анализ внешней среды – необходимый процесс, с помощью которого, при разработке стратегического плана, можно контролировать внешние факторы, чтобы определить возможность роста компании или угрозы для неё. Анализ позволит составить на случай непредвиденных обстоятельств на время разработки стратегии. При помощи анализа можно создать перечень опасностей и возможностей, с которыми мы сталкивается в настоящее время.

При анализе внешней среды, учитывают факторы:

1. Экономический.

2. Политический.

3. Социальный.

4. Технологический.

· Экономический фактор: Для анализа этого фактора необходимо анализировать информацию в стране, безработицу, производительность труда, процентную ставку банков, структуру населения, уровень образования рабочей силы.

· Политический фактор: Для анализа этого фактора, необходимо изучить и предугадать намерения правительства, узнать и проанализировать те средства, которые использует правительство и местные органы власти для проведения своей политики.

· Социальный фактор: При изучении и анализе этого фактора выясняют отношение людей к работе и качеству жизни, обычаи работников, проживающих в районе действия организации, рост населения, демографию.

· Технологический фактор: Нужно заранее увидеть, как будет развиваться техника в данной отрасли и как это повлияет на производство нашей продукции.

По степени влияния факторы можно расположить в нижеследующем порядке:

| Факторы |

Описание |

|

Политический |

Этот фактор является в настоящее время является самым значимым для фирм на территории Российской Федерации. Наше правительство постоянно принимает законы и постановления которыми должна руководствоваться фирма при расчетах с государством. Сюда можно отнести принятие Налогового Кодекса, снижение ставки НДС, снижение подоходного налога. Так же огромное влияние на фирму оказывает политическая нестабильность (август 1998 г., октябрь 1993, Война в Чечне и т.д.). Ожидание перемен во власти всегда негативно сказывается на валютном рынке не в пользу рубля. Все эти действия отрицательно скажутся на экономике в целом и на каждом предприятии в частности. К тому же постоянно приходится учитывать инфляцию особенно при расчетах с иностранными клиентами. Ведь на территории РФ запрещено проводить сделки с долларом. |

| Экономический |

Данный фактор влияет в основном на людей (их доходы, уровень жизни) т.е. потенциальных потребителей. Проблема уровня жизни населения в Российской Федерации является одной из наиболее сложных. Минимальные размеры оплаты труда и пенсии потеряли свое значение как важнейшие социальные нормативы. Если в 1992 году минимальная заработная плата (в среднем за год) составляла 33 % от прожиточного минимума трудоспособного населения, то в 1995 году - 16 %. В целом реальные среднедушевые денежные доходы населения и заработная плата снизились существенно больше, чем объем валового внутреннего продукта в реальном исчислении. В настоящее время в России существует проблема бедности населения.. Многие государственные предприятия вынуждены были закрыться. В связи с этим было проведено сокращение штата. Особенностью экономического подъема российской экономики в 2000 году является одновременный рост и внутреннего, и внешнего спроса. |

| Социальный |

Качество жизни улучшилось. Наша продукция предназначена для людей которые стремятся к вершинам бизнеса. Для среднего класса. Наши клиенты не имеют возрастных ограничений. Служащие компании получают приличную зарплату. |

| Технологический |

Компания МТС использует новейшие технологии в сфере коммуникаций. Самые последние достижения науки внедряются очень быстро. Сотрудничество с такими «Акулами бизнеса» как Nokia, Motorola, Ericsson.. Новые технологии лучшее оружие против конкурентов. |

| Природный |

Экологически чистое производство. |

Главная проблема компании ТС-Ритейл – это высокие цены на предоставляемые услуги. Значит, главное в направлении инноваций будет новая технология, которая будет дешевой и на голову выше предыдущей. Также, предлагаю расширять гамму предоставляемых услуг. Применение новых технологий в зарубежных компаниях делают их прибыльными и устойчивыми. Поэтому использование новейших достижений сделают ТС-Ритейл первой компанией использующей новый стандарт. Как было сказано выше, основная услуга компании - предоставление доступа в телефонную сеть и обеспечение высококачественной связи. Компания ТС-Ритейл занимается рынком мобильной связи, т. е. предоставляет услугу клиенту, услугу связи. Инновации должны происходить и в сфере оказании услуг, и усовершенствование технической стороны услуги (новое оборудование). Отсюда можно предположить, что главным объектом инновации должно стать - предоставление клиенту совершенно новых видов услуг, не имеющих аналогов у ближайших конкурентов. Одной из таких инноваций, которую можно причислить к научно-технической новизне, это новый стандарт связи третьего тысячелетия, так называемый GPRS.

5. GPRS – инновация третьего тысячелетия

Полная мобильность подразумевает, что человеку повсеместно становятся доступны все возможности, которые он имеет на своем рабочем месте, такие как скоростной доступ в Интернет или работа с корпоративными базами данных. GPRS (General Packet Radio Service) - технология, которая делает это реальным уже сегодня.

Суть услуги заключается в организации постоянного подключения через GPRS-телефон к сети Интернет. Для работы в Сети можно использовать компьютер (например, ноутбук) или электронный органайзер (Palm Pilot, Psion, Cassiopea). При этом абонент имеет возможность просматривать HTML-страницы, перекачивать файлы, работать с электронной почтой и любыми другими ресурсами Интернета, входить через Интернет в корпоративную сеть.

Чем привлекательна эта услуга?

1. Технология GPRS предоставляет немедленный доступ к услугам, без необходимости дозваниваться к специальному серверу или Интернет-провайдеру.

2. Пользователи GPRS получают доступ к Интернету в полном объеме, как при проводном соединении.

3. Можно работать с WAP-сайтами непосредственно с телефонного аппарата GPRS (например, Motorola Timeport).

4. Абонент может звонить и принимать звонки, не прерывая соединения с Интернетом.

5. Оплачивается только посланная/полученная информация (исчисляемая в байтах), а не эфирное время. До сих пор в сотовых сетях для передачи или приема данных абонентом занимался целый канал на время от установления соединения до его разрыва, которое оплачивалось вне зависимости от его загрузки.

6. В GPRS максимально возможная скорость передачи данных составляет 171,2 Кбит/с - это приблизительно в 3 раза быстрее, чем режим работы проводных линий, и почти в 12 раз быстрее работы передачи данных в обычных сетях GSM (9,6 кбит/с). Сегодня уже доступна скорость до 27 Кбит/с, что в 3 раза быстрее передачи данных в сетях GSM.

6. 3G-сети

Еще недавно все компании, получившие федеральные лицензии на создание сетей третьего поколения, не спешили сообщать о своих действиях. Операторы уверяли, что пока не приступают к строительству сетей из-за множества помех: не вычищенных частот и пр. А вот уже "МегаФон" объявил о созданной сети 3G. Первый фрагмент сети стандарта IMT-2000/UMTS построен на территории Петербурга и части Ленинградской области. Сеть имеет 30 базовых станций, 28 из которых расположены в центральных районах города, а еще две – в пригороде Петербурга, в г. Пушкин. Другим лицензиатам пока удается держать свои действия в тайне. "ВымпелКом" объявляет, что компания не рассматривает скорейший запуск сети 3G как самоцель: в планах он намечен лишь на 2008 г.

МТС тоже пока не называет сроков запуска первых фрагментов сети 3G. Здесь скорее озабочены наботом. А когда запустят сеть, мол, неизвестно. Но ведь ром услуг, который может быть востребован клиени "МегаФон" не трубил в мегафон о готовящемся запуске сети.

Как бы то ни было, согласно полученным лицензиям победители конкурса – МТС, "ВымпелКом" и "МегаФон" должны построить сети в каждом регионе России не позднее 2009 г. Похоже, что сетования на нежелание военных уходить с занимаемых частот, о чем так много было разговоров, не соответствуют действительности и, оказывается, ничто не мешает созданию сетей 3G.

Между тем... "ВымпелКом" собирается строить сети 3G в Армении Компания "АрменТел", недавно купленная "ВымпелКомом", получила частоты для создания сетей сотовой связи третьего поколения 3G на территории Армении. "АрменТел", еще до купли его российским оператором, имел лицензию на предоставление услуг3G. Конкуренция – друг и покровитель населения.В Париже продолжает возрастать количество бесплатных публичных точек доступа Wi-Fi. Это прекрасная новость для населения. В городе создано более 225 зон свободного беспроводного доступа, расположенных в парках, библиотеках и других общественных местах. Но что населению хорошо, для телекоммуникационной компании – смерть. Французский телекоммуникационный гигант France Telecom , как говорят, рвет и мечет. Почему? Потому что гигант и сам создает подобные точки доступа. Но, разумеется, они платные. Гигант считает, что бесплатные муниципальные зоны Wi-Fi оказывают негативное влияние на конкуренцию и, как следствие, на развитие всей отрасли в целом. К тому же работу бесплатных хот-спотов обеспечивает телекоммуникационная компания SFR, конкурент France Telecom. И от этого раздражение FT становится еще большим. Затянувшееся преобразование Правительство РФ во главе с Виктором Зубковым дало указание Россвязьохранкультуре до 1 декабря 2007 г. завершить процесс перевода Россвязьнадзора под свое управление. Согласно предыдущему распоряжению правительства еще старого состава, реорганизация регулирующих органов должна была завершиться 14 сентября. Однако Россвязьохранкультура в намеченные сроки не уложилась. До сих пор каждая из реорганизуемых структур втихомолку продолжает совершать свои, прежде привычные, дела. У министерских структур нет особого рвения интегрироваться, новая же структура не накопила еще опыта и знаний.

Председатель правительства В. Зубков поручил Россвязьохранкультуре до 1 декабря 2007 г. завершить мероприятия, связанные с реорганизацией Росохранкультуры и Россвязьнадзора и их территориальных органов.

Об этом говорится в распоряжении правительства от 1 октября № 1313-р. В частности, Россвязьохранкультуре поручено завершить следующие мероприятия:

1. Утвердить численность и фонд оплаты труда территориальных органов Россвязьохранкультуры в пределах показателей, установленных правительством Российской Федерации, а также сметы расходов на их содержание в пределах утвержденных на соответствующий период ассигнований, предусмотренных в федеральном бюджете; осуществить прием имущества и обязательств реорганизуемых Росохранкультуры и Россвязьнадзора; представить в Минфин России документы о внесении соответствующих изменений в сводную бюджетную роспись федерального бюджета, лимиты бюджетных обязательств в объеме годовых назначений 2007 г., а также документы на передачу произведенного с начала 2007 г. финансирования расходов федерального бюджета;

представить в Минфин России и Казначейство России сводные передаточные балансы на дату завершения проведения реорганизационных мероприятий в объеме форм годовой бухгалтерской отчетности (с приложением сводных актов приема-передачи имущества и государственных обязательств), а также уведомле ния о снятии с учета в налоговом органе.

2. Утвердить прилагаемую схему размещения территориальных органов Россвязьохранкультуры.

3. Росимуществу совместно с Россвязьохран культурой обеспечить в установленном порядке за-крепление за ее территориальными органами предоставляемых им административных зданий и служебных помещений.

4. Рекомендовать органам исполнительной власти субъектов Российской Федерации, городов Москвы и Санкт-Петербурга оказать содействие в размещении территориальных органов Россвязьохранкультуры.

5. Мининформсвязи России и Минкультуры России обеспечить проведение до 1 декабря 2007 г. фи- нансовых, организационных, имущественных и иных мероприятий, связанных с реорганизацией Росохранкультуры и Россвязьнадзора.

6. Финансовое обеспечение мероприятий, предусмотренных настоящим распоряжением, осуществляется в пределах средств федерального бюджета, предусмотренных Росохранкультуре и Россвязьнадзору.

Число абонентов сотовой связи в РФ по итогам 1 полугодия 2007 г. выросло на 16,2% – до 163,983 млн.

Об этом сообщает Федеральная служба государственной статистики (Росстат) РФ.

При этом плотность подвижной связи на 100 человек населения страны составила в I полугодии 115,3, что на 16,1 аппарата больше, чем за аналогичный период 2006 г., сообщает РБК.

За I полугодие 2007 г. число телефонных аппаратов местной (городской и сельской) телефоннойсети увеличилось на 2,7% – до 44,43 млн. Количество универсальных и междугородных (международных) таксофонов увеличилось, соответственно, на18,6 тыс. и 49; местных таксофонов – уменьшилось на 1,5 тыс. По итогам I полугодия 2007 г. число универсальных и междугородных таксофонов достигло 118,7 и 1,1 тыс. соответственно. Число заявлений на установку квартирного телефона на 1 июля 2007 г. составило 1,2 млн, в том числе от льготных категорий граждан – 0,1 млн. В I полугодии 2007 г. было удовлетворено 244,9 тыс. заявок по установке телефонов, в том числе 8,4 тыс. заявок льготных категорий граждан.

Доходы от услуг связи в РФ за I полугодие 2007 г. выросли на 22,1% – до 480,3 млрд руб. по сравнению с соответствующим периодом 2006 г.

Об этом сообщила Федеральная служба государственной статистики (Росстат) РФ.

Доход от почтовой связи и услуг спецсвязи за отчетный период вырос на 4,7% – до 32 млрд руб.

Выручка от предоставления услуг подвижной электросвязи в I полугодии 2007 г. достигла 205,8 млрд руб., что на 19,7% выше, чем за аналогичный период2006 г.

Доход операторов от предоставления услуг дальней связи за 6 месяцев 2007 г. вырос на 17,8% – до 55,1 млрд руб., а от местной телефонной связи – на 2,8% – до 65,1 млрд руб., сообщает РБК.

Все исходящие телефонные соединения – внутризоновые, междугородные и международные сетей фиксированной связи (платные) за 6 месяцев 2007 г. достигли 256,7 млн часов, что на 17,8% выше, чем за аналогичный период 2006 г.ОАО "Межрегиональный ТранзитТелеком"(МТТ) вошло в число 400 крупнейших предприятий России. По результатам деятельности компании за 2006 г., МТТ занял в рейтинге 254 место, поднявшись на113 пунктов по сравнению с прошлым годом (367 место). Кроме того, журнал "Эксперт" выделил 20 наиболее динамично развивающихся предприятий России. МТТ – единственная компания телекоммуникационного сектора, вошедшая в этот список, и занявшая в нем 11 позицию. Рейтинг журнала "Эксперт" известен как один из наиболее авторитетных и престижных рейтингов в Российской Федерации.

В "Эксперт-400" участвуют компании, представляющие практически все основные сферы экономики.

Для ранжирования компаний, занятых в сфере телекоммуникаций, учитывал-ся объем выручки от продажи услуг.

Рейтинг

ОАО "ТС-Ритейл" включен журналом "РБК" в рейтинг 50 компаний, чей бизнес показал самые высокие темпы роста в России. По результатам деятельности компании за 2006 г., МТТ попал в середину рейтинга "Самый быстрорастущий бизнес", заняв в списке 25-е место. Рейтинг "РБК" основан на информации, которую компании опубликовали в виде отчетности о результатах финансово-хозяйственной деятельности предприятий за 2006 г. В рейтинг не включаются компании, которые были созданы недавно, чтобы исключить показатель быстрого роста "с нуля". В рейтинге"РБК" представлены компании практически из всех основных сфер экономики, однако МТТ – единственная компания из отрасли телекоммуникаций.

Лидеры

В гонке между ОАО "ВымпелКом" и ОАО"ТС-Ритейл" (МТС) пока так и не появилось очевидного лидера. Сейчас "ВымпелКом" растет быстрее МТС. По прогнозу Альфа-банка, в 2009 г. компания станет лидером по выручке в России, заняв 36% рынка против 35% у МТС и 29% у "МегаФона". Однако консолидированная выручка МТС останется выше.

Пока непонятна и перспектива гонки капитализации двух компаний. Недавно "ВымпелКом" на короткое время обогнал МТС. Сейчас капитализация МТС опять выше – примерно на 420 млн долл.

3G

Сети третьего поколения, как реальная услуга, появятся в России уже во второй половин 2008 г.В этом уверен генеральный директор ОАО"ВымпелКом" Николай Прянишников.В начале 2008 г. "ВымпелКом" запустит 3G в тестовый режим, а в III квартале начнется коммерческая эксплуатация сетей. Казань, по словам г-на Прянишникова, считается одним из приоритетных городов по строительству сетей третьего поколения. Примерно на те же сроки рассчитывает и генеральный директор МТС Леонид Меламед. "Стройка сетей третьего поколения идет одновременно во многих городах, и стартовать региональные сети 3G смогут достаточно быстро. Поэтому реальный срок запуска зависит от времени получения частот. Я думаю, технически мы будем готовы запускаться в I квартале, а дальше будем ждать частот. Надеемся, что в середине 2008 года запустим в коммерческую эксплуатацию сети в крупных городах миллионниках. Рассчитываем, что в эти же сроки запустим фрагменты сети в Москве", – заявил он в интервью "Ведомостям". Бизнес готов перейти к сетям третьего поколения, однако пока неясно, насколько российскому потребителю интересны новые возможности и готов ли он за них платить. Недавно "ВымпелКом" провел эксперимент, в тестовом режиме подключив своих абонентов к 3G. Выяснилось, что полмиллиона абонентов компании – потенциальные потребители новой услуги.

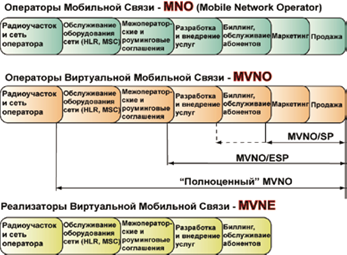

7. MVNO

В последние два года наметился активный рост рынка услуг операторов виртуальных сетеймобильной связи (MVNO). По оценкам компании Matrix Mobile, к концу этого года московскими компаниями, которые оказывают услуги мобильной связи по модели MVNO, будет обслуживаться порядка 200 тыс. абонентов. Лидеры этого рынка в настоящее время – компанииMatrix Mobile, "Центральный Телеграф", "Корбина Телеком" и "Кантриком". По словам представителей компаний, работающих на этом рынке, средний ежемесячный доход с одного абонента (ARPU) составляет порядка 50 долл., что позволяет ожидать, что объем этого рынка в 2007 г. превысит 100 млн долл. При этом участники рынка полагают, что в следующем году объем этого рынка может удвоиться.

Телекоммуникационные технологии

Network Operator (MVNO) была разработана для мобильных сетей британским регулирующим органом в области телекоммуникаций OFTEL. Согласно определению OFTEL, оператортипа MVNO — это организация, предлагающая подписку на услуги мобильной связи и сами услуги, но при этом не владеющая необходимым для этого радиочастотным ресурсом.Сегодня, в веке XXI, ситуация с MVNO не столь очевидна, как это представлялось в конце ХХ века. Как в любомперспективном проекте, внутри мобильных виртуалов возникли отдельные направления, которые определили специализацию будущих компаний. Кроме того, на рынке возникли новые модели, MVNE. Более подробно сферы деятельности MVNO в рамках мобильных сетей представлены на рис. 1.Как мы видим, MVNO разделяются на три основных класса:MVNO/SP, MVNO/ESP и MVNO классического типа, как они предполагались первоначально. Рассмотрим эти модели более подробно.• MVNO / SP (Service Provider сервис-провайдеры). Компании данного типа специализируются на продаже, рекламе и маркетинге услуг под собственным брендом, причем услуги они приобретают у базового мобильного оператора. Такие виртуальные операторы чаще всего не в состоянии модернизировать тарифы и сервисы, поскольку не контролируют элементы сетевой инфраструктуры и фактически лишь перепродают трафик мобильных операторов. В некоторых ситуациях MVNO/SP реализуют свои платформы серверов приложений при согласовании с MNO, и в этом случае они выполняют функции так называемых контентпровайдеров. Бывает, что MVNO/SP также обеспечивают обслуживание абонентов и биллинг. В этом случае тарификация предоставляемых услуг может производиться отдельно от базового оператора.• MVNO/ESP (En ha nc edService Provider — сервис-провайдер с расширенными возможностями). Виртуальные операторы такого типа уже могут предлагать дополнительные сервисы, разработанные на своихсерверах, поскольку обладают собственной SMS и голо-совой платформой. Кроме того, они выпускают свои SIM-карты, обеспечивают биллинг и абонентское обслуживание, а также предлагают собственные тарифные планы. Выпуск собственных SIM-карт позволяет проводить более гибкую маркетинговую политику и представлять на рынке свои специализированные проекты. Таким образом, данные операторы уже могутиметь особенности, которые будут выгодны для определенных пользователей, которые и формируют основную абонентскую базу виртуального оператора. Однако эти MVNO не имеют соглашений по роумингу и межоператорскому взаимодействию, поэтому вынуждены работать«локально» или оплачивать оператору организацию роуминга.

Рис. 1. Схема обязательств и возможностей мобильных операторов различных типов

ТЕЛЕКОММУНИКАЦИИ [08’2008] 37

• «Полноценный» MVNO

Первоначальный, «классический», вариант мобильных виртуалов. Основным и самым важным его отличием от MVNO/ESP и MVNO/SP является наличие собственного центра коммутации, при помощи которого осуществляется обслуживание«своих» абонентов и предоставление им различных услуг. У мобильных виртуалов есть возможность заключать собственные национальные и международные роуминговые и межоператорские соглашения, что значительно расширяет сферу их деятельности. Единственное, что необходимо арендовать у MNO в этом случае, — это частотный ресурс и функциональность базовых станций. Несмотря на серьезные вложения в построение инфраструктуры сети и ее обслуживание, они все равно позволяют получать определенный доход даже без развертывания собственного абонентского радиодоступа.Что же касается дополнительной модели, так называемой MVNE, то она используется для более эффективного взаимодействия виртуального и традиционного мобильных операторов. MVNE (Mobile Network Operator Enabler) —компании, которые берут на себя функции по обеспечению всех технических аспектов работы виртуального оператора.На рис. 1 выделен спектр задач, выполняемых MVNE, — чаще всего это отдельное подразделение в рамках оператора мобильной связи.

Российский рынок MVNO: уже открыт или все так же перспективен?

Возможности и перспективы применения концепции MVNO в России обсуждаются достаточно активно и уже давно. Но прежде чем рассматривать правовые и технические аспекты реализации MVNO, обратимся сначала к движущей силе всех этих мероприятий — мотивации и причинам выхода на рынок мобильных виртуалов.

• Дополнительная прибыль отдельной компании. Это первоочередная и самая очевидная из причин появления виртуальных операторов. Помимо продажи услуг мобильной связи можно получать дополнительные средства от реализации телефонных аппаратов, сервисов и контента. Однако для организации компании, которая будет приносить доход ,необходимо соблюдение некоторых первоначальных условий на рынке мобильной связи, о которых мы поговорим позже.

• Средство развития и увеличения продаж . В этом качестве концепция MVNO может быть использована оператором мобильной связи для развития предложения услуг мобильной связи, например в пакете с другими товарами и сервисами. Реализация этих идей осуществляется за счет постоянного и четкого анализа потребностей пользователей и оперативного их удовлетворения. Например, у операторов и художественных студий ведется постоянное отслеживание модных тенденций среди различных групп абонентов (молодежи, офисных работников и т. д.).Ввиду этого компании могут организовать более эффективные персонализированные или узконаправленные рекламные акции, рассылки и наборы картинок и видеороликов абонентам конкретного мобильного оператора.

• Канал для продвижения различных проектов.

MVNO предоставляет дополнительные возможности продвижения бренда, продукта, марки компании и т. д. за счет размещения логотипа на лицевых панелях, SIM-картах, на картинках и заставках мобильных телефонов. А также путем предоставления специализированных услуг, привлекательных для абонента.

Из сказанного видно, что MVNO — это компании, которые не стремятся развивать свой бизнес и сеть с нуля. Их задача — правильно и эффективно использовать уже имеющийся ресурс мобильных операторов.

Эту нехитрую истину уже достаточно давно поняли и уяснили в Европе и Северной Америке и дали «зеленый свет» бизнесу мобильных виртуалов, благодаря чему они успешно развиваются и укрепляют свои позиции. Так ,в мире всего насчитывается около 500 MVNO. На конец прошлого года они обслуживали в совокупности порядка 70,8 млн абонентов. А к 2010 г.,по прогнозу ведущих аналитиков, в том числе и Pyramid Research, их число вырастет до 112 млн человек. На первый взгляд, это не так уж много около 3% от всех сотовых абонентов. Но в странах Западной Европы развитие MVNO и уровень проникновения нарынок уже превысил 10%. Например, в Дании работает сразу семь виртуальных операторов, которые привлекли уже порядка 20% абонентской емкости. Интеграционные процессы в сфере MVNO тоже являют собой достаточно впечатляющее зрелище. Например, швейцарский Swisscom, не получив одобрения на деятельность MVNO в своей стране, основал компанию Debitel, которая работает в пяти странах и обслуживает 10 млн пользователей (недавно этот бизнес был успешно продан).Другим ярким примером является шведский Tele2, который «продвигает» свою схему MVNO по всей Европе. У него десять виртуальных мобильных сетей, но не это выделяет компанию из общего ряда. Хочется отдельно отметить разнообразие форм строящихся MVNO:в Швейцарии, • имея лицензию, Tele2 построил сеть только в Цюрихе, остальную территорию он покрыл благодаря сотрудничеству с компанией Orange;

• с Норвегией отношения похожи на некий бартер. Tele2 является MVNO на сети оператора Telenor, который,в свою очередь, работает в качестве MVNO на сети Tele2 в Швеции; • в Дании Tele2 работает как чистый MVNO на сети оператора Sonofon;