| Скачать .docx |

Реферат: Оценка финансового риска

Содержание

Глава 1. Понятие финансовых рисков и их оценка. 3

1.1Понятие и виды финансовых рисков. 3

1.2 Оценка финансовых рисков на базе бухгалтерской отчетности. 3

Глава 2. Оценка финансового риска ОАО «Русская механика». 3

2.1Характеристика предприятия ОАО «Русская механика». 3

2.2Оценка финансового риска на основе бухгалтерского баланса ОАО «Русская механика». 3

Список используемой литературы:3

Приложение 1 Актив баланса ОАО "Русская механика" за 2006-2008 г.г. 3

Приложение 2 Пассив баланса ОАО "Русская механика" за 2006-2008 г.г.3

Введение

Финансовая деятельность фирмы во всех ее формах сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности фирмы достаточно высока. Риски, сопутствующие финансовой деятельности фирмы, выделяются в особую группу рисков, которые носят название - финансовые риски. Финансовые риски играют наиболее значимую роль в общем портфеле предпринимательских рисков фирмы.

Возрастание степени влияния финансовых рисков не только на результаты финансовой деятельности фирмы, но и в целом на результаты производственно-хозяйственной деятельности связано с быстрой изменчивостью экономической ситуации и конъюнктуры финансового рынка, расширением сферы финансовых отношений фирмы, появлением новых для российских фирм финансовых технологий и другими факторами.

Финансовые риски имеют объективную основу из-за неопределенности внешней среды по отношению к предпринимательской фирме. Внешняя среда включает в себя объективные экономические, социальные и политические условия, в рамках которых фирма осуществляет свою деятельность и к динамике которых она вынуждена приспосабливаться. Неопределенность внешней среды предопределяется тем, что она зависит от множественных переменных, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью.

Основными задачами данной работы являются:

- рассмотрение теоретических основ понятия и видов финансового риска;

- наработка навыков оценки финансовых рисков на базе бухгалтерской отчетности на примере предприятия ОАО «Русская механика».

Глава 1. Понятие финансовых рисков и их оценка

1.1 Понятие и виды финансовых рисков

В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой финансовые риски. Риски бывают чистые и спекулятивные. Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. Финансовые риски - это спекулятивные риски. Инвестор, осуществляя венчурное вложение капитала, заранее знает, что для него возможны только два вида результатов - доход или убыток. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, т.е. риска, который вытекает из природы этих операций.

К финансовым рискам относятся: кредитный риск, процентный риск, валютный риск, риск упущенной финансовой выгоды (рис. 1)[2;76] .

Рисунок 1

Кредитный риск — это риск неуплаты заемщиком основного долга и процентов, причитающихся кредитору.

Основные причины возникновения кредитного риска можно сформулировать следующим образом:

· неблагоприятные изменения в экономике страны; кризисные ситуации в отдельных отраслях экономики в целом, ведущие к снижению деловой активности заемщика;

· неспособность заемщика достичь запланированного финансового результата в связи с непредвиденными неблагоприятными изменениями в деловой, экономической и политических сферах;

· изменение в рыночной стоимости;

· возможность злоупотреблений в использовании кредита заемщиком или его персоналом, в том числе ухудшение деловой репутации заемщика.

Существуют две разновидности кредитного риска:

1. портфельный риск - связан с качеством активов банка и их распределением по отдельным видам и категориям.

Бывает:

· внутренний риск - связан с конкретным заемщиком и определяется уровнем его кредитоспособности;

· риск концентрации - зависит от того, какую часть портфеля кредитов составляют однотипные ссуды по виду заемщика, размеру его бизнеса, сфере занятости и социальной принадлежности; финансовому положению и т. д.

2. операционный риск - связан с состоянием организации и управления кредитным процессом. Определяет качество кредитной политики, выбор приемлемых способов обеспечения.

Кредитный риск зависит:

от внешних факторов - состояния экономической среды, кредитоспособности клиента, рыночной стоимости обеспечения;

от внутренних факторов - качества кредитной политики и уровня организации кредитования.

Кредитный риск – это опасность потерь для банков в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. Ситуация возникает, когда сроки средств, предоставленных по фиксированным ставкам для их рефинансирования, или когда процентные ставки по разрешенным и привлеченным средствам банка регулируются различными правилами. Величина риска определяется: суммой позиций, продолжительностью разрыва между сроками выхода привлеченных и размещенных средств; амплитудой колебания процентных ставок.

Валютный риск – это опасность валютных потерь, связанных с изменением курса иностранной валюты по отношению к национальной валюте при проведении внешнеторговых, кредитных, валютных операций, операций на фондовых и товарных биржах; возникает при наличии открытой валютной позиции. Для экспортеров и импортеров В. р. возникает, когда валютой цены является иностранная валюта. В.р. подвергаются должники и кредиторы, когда кредит или заем выражен в иностранной для них валюте, держатели авуаров в иностранной валюте, включая государственные организации и банки, а тж. официальные валютные резервы стран. В.р. может покрываться заблаговременно покупкой валюты или привлечением кредита, а тж. страховаться заключением срочных сделок.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности

Конечно, деление это условно, а виды рисков взаимосвязаны. Для оценки и управления разными рисками применяются разные методы.

1.2 Оценка финансовых рисков на базе бухгалтерской отчетности

В качестве исходной информации при оценке финансовых рисков используется бухгалтерская отчетность предприятия:

1. бухгалтерский баланс, фиксирующий имущественное и финансовое положение организации на отчетную дату;

2. отчет о прибылях и убытках, представляющий результаты деятельности за отчетный период.

Основные финансовые риски, оцениваемые предприятиями:

· риски потери платежеспособности;

· риски потери финансовой устойчивости и независимости;

· риски структуры активов и пассивов.

Модель оценки риска ликвидности (платежеспособности) баланса с помощью абсолютных показателей представлена на рис. 2. [3]

| Порядок группирования активов и пассивов | |

| Порядок группирования активов по степени быстроты их превращения в денежные средства | Порядок группирования пассивов по степени срочности выполнения обязательств |

А1. Наиболее ликвидные активы А1 = стр. 250 + стр. 260 |

П1. Наиболее срочные обязательства П1 = стр. 620 |

А2. Быстрореализуемые активы А2 = стр. 240 |

П2. Краткосрочные пассивы П2 = стр. 610 + стр. 630 + стр. 660 |

А3. Медленно реализуемые активы А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270 |

П3. Долгосрочные пассивы П3 = стр. 590 + стр. 640 + стр. 650 |

А4. Труднореализуемые активы А4 = стр. 190 |

П4. Постоянные пассивы П4 = стр. 490 |

![]()

| Тип состояния ликвидности | |||

| Условия | |||

А1 ≥ П1 А2 ≥ П2 А3 ≥ П ; А4 ≤ П4 |

А1 < П1 А2 ≥ П2; А3 ≥ П3; А4 ~ П4 |

А1 < П1; А2 < П2; А3 ≥ П3; А4 ~ П4 |

А1 < П1; А2 < П2; А3 < П3; А4 > П4 |

| Абсолютная ликвидность | Допустимая ликвидность | Нарушенная ликвидность | Кризисная ликвидность |

![]()

| Оценка риска ликвидности | |||

| Безрисковая зона | Зона допустимого риска | Зона критического риска | Зона катастрофического риска |

Рисунок 2

Оценка рисков финансовой устойчивости предприятия представлена на рисунке 3. [3]

| Расчет величины источников средств и величины запасов и затрат | ||

| 1. Излишек (+) или недостаток (–) собственных оборотных средств | 2. Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат | 3. Излишек (+) или недостаток (–) общей величины основных источников для формирования запасов и затрат |

±Фс = СОС — ЗЗ или ±Фс = стр. 490 — стр. 190 — (стр. 210 + стр. 220) |

±Фт = СДИ — ЗЗ или ±Фт = стр. 490 + стр. 590 — стр. 190 - (стр. 210 + стр. 220) |

±Фо = ОВИ — ЗЗ или ±Фо = стр. 490 + стр. 590 + стр. 610 - стр. 190 — (стр. 210 + стр. 220) |

| Тип финансового состояния | |||

±Фс ≥ 0; ±Фт ≥ 0; ±Фо ≥ 0; S = 1, 1, 1 |

±Фс < 0; ±Фт ≥ 0; ±Фо ≥ 0; S = 0, 1, 1 |

±Фс < 0; ±Фт < 0; ±Фо ≥ 0; S = 0, 0, 1 |

±Фс < 0; ±Фт < 0; ±Фо < 0; S = 0, 0, 0 |

| Абсолютная независимость | Нормальная независимость | Неустойчивое финансовое состояние | Кризисное финансовое состояние |

| Используемые источники покрытия затрат | |||

| Собственные оборотные средства | Собственные оборотные средства плюс долгосрочные кредиты | Собственные оборотные средства плюс долгосрочные и краткосрочные кредиты и займы | — |

| Краткая характеристика типов финансового состояния | |||

Высокая платежеспособность; Предприятие не зависит от кредиторов |

Нормальная платежеспособность; Эффективное использование заемных средств; Высокая доходность производственной деятельности |

Нарушение платежеспособности; Необходимость привлечения дополнительных источников; Возможность улучшения ситуации |

Неплатежеспособность предприятия; Грань банкротства |

![]()

| Оценка риска финансовой неустойчивости | |||

| Безрисковая зона | Зона допустимого риска | Зона критического риска | Зона катастрофического риска |

Рисунок 3

Для предприятий, занятых производством, обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

Оценка рисков ликвидности и финансовой устойчивости с помощью относительных показателей осуществляется посредством анализа отклонений от рекомендуемых значений. Расчет коэффициентов представлен в таблицах 1 и 2. [1; 66]

Таблица 1

Финансовые коэффициенты ликвидности

| Показатель | Способ расчета | Рекомендуемые значения | Комментарий |

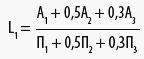

| 1. Общий показатель ликвидности |  (1) (1) |

L1 ≥ 1 | Показывает способность компании осуществлять расчеты по всем видам обязательств — как по ближайшим, так и по отдаленным |

| 2. Коэффициент абсолютной ликвидности |  (2) (2) |

L2 > 0,2–0,7 | Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств |

| 3. Коэффициент «критической оценки» |  (3) (3) |

Допустимое 0,7–0,8; желательно L3 ≥ 1,5 | Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам |

| 4. Коэффициент текущей ликвидности |  (4) (4) |

Оптимальное — не менее 2,0 | Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

| 5. Коэффициент маневренности функционирующего капитала | Уменьшение показателя в динамике — положительный факт | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности | |

| Продолжение таблицы №1 | |||

| 6. Коэффициент обеспеченности собственными средствами |  (6) (6) |

Не менее 0,1 | Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

Таблица 2

Финансовые коэффициенты, применяемые для оценки финансовой устойчивости компании

| Показатель | Способ расчета | Рекомендуемые значения | Комментарий |

| 1. Коэффициент автономии | Минимальное пороговое значение — на уровне 0,4. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны | Характеризует независимость от заемных средств | |

| 2. Коэффициент соотношения заемных и собственных средств | U2 < 1,5. Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности) | Показывает, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств | |

| 3. Коэффициент обеспеченности собственными средствами | U3 > 0,1. Чем выше показатель (0,5), тем лучше финансовое состояние предприятия | Иллюстрирует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости | |

| 4. Коэффициент финансовой устойчивости | U4 > 0,6. Снижение показателей свидетельствует о том, что предприятие испытывает финансовые затруднения | Показывает, какая часть актива финансируется за счет устойчивых источников |

Сущность методики комплексной (балльной) оценки финансового состояния организации заключается в классификации организаций по уровню финансового риска, то есть любая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов. Интегральная балльная оценка финансового состояния организации представлена в таблице 3.

Таблица 3

Интегральная балльная оценка финансового состояния организации

| Показатель финансового состояния | Рейтинг показателя | Критерий | Условия снижения критерия | |

| высший | низший | |||

| 1. Коэффициент абсолютной ликвидности (L2) | 20 | 0,5 и выше — 20 баллов | Менее 0,1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,5 снимается 4 балла |

| 2. Коэффициент «критической оценки» (L3) | 18 | 1,5 и выше — 18 баллов | Менее 1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 1,5 снимается по 3 балла |

| 3. Коэффициент текущей ликвидности (L4) | 16,5 | 2 и выше — 16,5 балла | Менее 1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 2 снимается по 1,5 балла |

| 4. Коэффициент автономии (U1) | 17 | 0,5 и выше — 17 баллов | Менее 0,4 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 0,8 балла |

| 5. Коэффициент обеспеченности собственными средствами (U3) | 15 | 0,5 и выше — 15 баллов | Менее 0,1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 3 балла |

| 6. Коэффициент финансовой устойчивости (U4) | 13,5 | 0,8 и выше — 13,5 балла | Менее 0,5 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,8 снимается по 2,5 балла |

1-й класс (100–97 баллов) — это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные.

2-й класс (96–67 баллов) — это организации нормального финансового состояния.

3-й класс (66–37 баллов) — это организации, финансовое состояние которых можно оценить как среднее.

4-й класс (36–11 баллов) — это организации с неустойчивым финансовым состоянием.

5-й класс (10–0 баллов) — это организации с кризисным финансовым состоянием.

Глава 2. Оценка финансового риска ОАО «Русская механика»

2.1 Характеристика предприятия ОАО «Русская механика»

Полное фирменное наименование общества Открытое акционерное общество «Русская механика», сокращенное наименование: ОАО «РМ». Общество зарегистрировано Межрайонной инспекцией Министерства РФ по налогам и сборам №3 по Ярославской области, основной государственный регистрационный номер в Едином государственном реестре юридических лиц № 1047601613652, дата внесения записи: 28.10.2004 г.

На 31.12.2007 г. уставный капитал общества составляет 50 100 000 (пятьдесят миллионов сто тысяч) рублей и состоит из 50100 (пятидесяти тысяч ста) обыкновенных именных акций. Номинальная стоимость одной обыкновенной акции общества составляет 1000 (одна тысяча) рублей.

Основными направлениями деятельности общества являются:

производство снегоходов и другой высокотехнологичной продукции для активного отдыха;

· разработка снегоходов и другой высокотехнологичной продукции для активного отдыха;

· торгово-закупочная деятельность;

· внешнеэкономическая деятельность.

Приоритетные направления использования прибыли, обеспечивающие развитие производства:

· научно- исследовательские и опытно- конструкторских работы;

· модернизация существующих основных фондов, приобретение современного оборудования и передовых технологий, в т.ч. в области информационных технологий.

Общая производственная площадь – 49 668,3 кв.м. На предприятии сосредоточена разработка продукции, есть испытательный комплекс. В состав предприятия входят служба подготовки производства, производственный блок и служба продаж (дилерская сеть, которая является продолжением предприятия в регионах).

ОАО «РМ» поддерживает деловые контакты и осуществляет экспортные поставки своей продукции - в Китай, Казахстан, Армению, Украину, Белоруссию, а также страны дальнего зарубежья Чехию, Черногорию, Швейцарию и др. На территории Российской Федерации работают порядка 90 дилеров общества, имеющих сертифицированные центры. Объем продаж зарубежных дилеров не так значителен, по сравнению с тем, сколько закупают российские дилеры. Сервисные центры осуществляют все виды ремонтов, предпродажную подготовку, проведение технического осмотра, продажу запчастей, тюнинг и доукомплектацию производимой техники.

Политика продаж ОАО «Русская механика» ведется в двух направлениях

- розничные продажи (осуществляются через официальных дилеров);

- корпоративные продажи.

Итоги работы общества в 2008 году представлены в таблице 4.

Таблица 4

Итоги работы общества в 2008 году

| № п/п | Наименование показателя | Бизнес-план 2008 года | Итоги 2008года | % выполнения бизнес-плана 2008 года |

| 1 | Объем производства продукции , тыс. руб. | 1 648 556 | 1 402 185 | 85,0 |

| -по снегоходной технике | 1 544 348 | 1 298 108 | 84,0 | |

| -по продукции летнего ассортимента | 104 208 | 104 077 | 99,9 | |

| 2 | Объем реализации продукции, тыс.руб. | 1 743 181 | 1 353 207 | 78,0 |

| -по снегоходной технике | 1 580 789 | 1 202 713 | 76,1 | |

| -по продукции летнего ассортимента | 162 392 | 150 494 | 92,7 | |

| 3 | Прибыль от продаж, тыс.руб. | 163 367 | 167 536 | 103,0 |

| 4 | Численность персонала, чел. | 1 167 | 1 075 | 92,0 |

| - производственные рабочие | 462 | 419 | 91,0 | |

| - вспомогательные рабочие | 300 | 276 | 92,0 | |

| - служащие | 405 | 380 | 94,0 | |

| 5 | Средняя заработная плата 1-го ППП, руб. | 17 970 | 17 098 | 95,0 |

| - производственные рабочие | 18 536 | 16 846 | 91,0 | |

| - вспомогательные рабочие | 13 557 | 12 768 | 94,0 | |

| - служащие | 20 593 | 20 520 | 99,6 |

2.2 Оценка финансового риска на основе бухгалтерского баланса ОАО «Русская механика»

На основе бухгалтерского баланса организации за 2006-2008 г.г. произведем оценку риска ликвидности, которая заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Данные оценки риска ликвидности (платежеспособности) баланса с помощью абсолютных показателей ОАО «Русская механика» представлены в таблице 5.

Таблица 5

Данные оценки риска ликвидности баланса ОАО «Русская механика» за 2006-2008 г.г., тыс.руб.

| Актив | Абсолютные величины | Пассив | Абсолютные величины | ||||

| На конец 2006 г. | На конец 2007 г. | На конец 2008 г. | На конец 2006 г. | На конец 2007 г. | На конец 2008 г. | ||

| А1 | 1 205 | 8 728 | 3 258 | П1 | 259 636 | 221 392 | 237 772 |

| А2 | 104 147 | 139 707 | 187 335 | П2 | 33 089 | 177 000 | 510 511 |

| А3 | 225 943 | 316 170 | 548 713 | П3 | 52 908 | 156 942 | 111 923 |

| А4 | 94 460 | 152 358 | 184 473 | П4 | 80 122 | 61 628 | 63 574 |

| Баланс | 425 755 | 616 963 | 923 779 | Баланс | 425 755 | 616 963 | 923 779 |

| Платежный излишек (+) или недостаток (–) | Платежный излишек (+) или недостаток (–) в относительных величинах, % (темп прироста) | |||

| На конец 2006 г. | На конец 2007 г. | На конец 2008 г. | На конец 2007 г. | На конец 2008 г. |

| -258 431 | -212 664 | -234 514 | -0,18 | 0,10 |

| 71 058 | -37 293 | -323 176 | -1,52 | 7,67 |

| 173 035 | 159 228 | 436 790 | -0,08 | 1,74 |

| 14 338 | 90 730 | 120 899 | 5,33 | 0,33 |

| 0 | 0 | 0 | 0 | 0 |

Сопоставление итогов 1 группы по активу и пассиву, то есть А1 и П1

(сроки до 3- месяцев), отражает соотношение текущих платежей и поступлений.

Сравнение итогов 2 группы по активу и пассиву, то есть А2 и П2 (сроки от 3-х до 6-ти месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для 3 и 4 групп отражает соотношение платежей и поступлений в относительно отдаленном будущем.

Исходя из этого, можно сделать вывод, что в конце 2006 года организация находилась в зоне допустимого риска (тип состояния ликвидности – допустимая ликвидность), последующие года ликвидность баланса можно охарактеризовать как нарушенную. Сопоставление первых двух неравенств свидетельствует о том, что в ближайший промежуток времени организации не удастся поправить свою платежеспособность.

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. [14, с.78]

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. [14, стр.80] Оценка рисков финансовой устойчивости ОАО «Русская механика» представлена в табл.6

Общая величина запасов и затрат равна сумме строк 210 и 220 актива

баланса.

ЗЗ2006 = 217 054+8 889=225 943 тыс.р.

ЗЗ2007 = 308 285+7 885=316 170 тыс.р.

ЗЗ2008 =530 061+ 18 652=548 713 тыс.р.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

1. Наличие собственных оборотных средств:

СОС = капитал и резервы – внеоборотные активы

СОС2006 =80 122- 94 460 = - 14 338

СОС2007 =61 628-152 358= - 90 730

СОС2008 =63 574-184 473= - 120 899

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат или функционирующий капитал.

СД = стр. 490 – стр.190 + стр.590

СД2006 = - 14 338 + 52 905 = 38 567

СД2007 =- 90 730+156 942=66 212

СД2008 =- 120 899+111923= - 8 976

3.Общая величина основных источников формирования запасов и затрат

ОИ = стр.490 –стр.190 + стр.590 +стр.610

ОИ2006 =38 567+ 33 089 = 71 656

ОИ2007 =66 212+177 000=343 212

ОИ2008 =- 8 976+510 511=501 535

Рассчитаем показатели обеспеченности запасов и затрат источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

±ФС2007 = СОС2006 — ЗЗ2006 = - 14 338- 225 943=- 240 281

±ФС2007 = 90 730-316 170= - 406 900

±ФС2008 =- 120 899- 548 713=- 669 612

В организации наблюдается возрастающий недостаток собственных оборотных средств.

2. 2.Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат:

+(-) ФТ2006 = СД 2006 – ЗЗ2006 =38 567 - 225 943=- 187 376

+(-) ФТ2007 = 66 212-316 170=-249 958

+(-) ФТ2008 = - 8 976- 548 713=- 557 689

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

+(-) ФО = ОИ – ЗЗ

+(-) ФО2007 =71 656 - 225 943=- 154 287

+(-) ФО2007 =343 212-316 170=27 042

+(-) ФО2008 =501 535- 548 713= -47 178

С помощью этих показателей мы можем определить трехкомпонентный показатель типа финансовой ситуации S.

S2006 0;0;0, S2007 0;0;1 и S2008 0;0;0

Как видно из показателей организация в 2007 году имела неустойчивое финансовое состояние. В конце 2006 и 2008 г.г. финансовое состояние кризисное и соответствует зоне катастрофического риска. Финансовая устойчивость может быть восстановлена путем обоснованного снижения запасов и затрат.

Далее проведем оценку рисков ликвидности и финансовой устойчивости с помощью относительных показателей (табл. 6 и 7).

Таблица 6

Показатели ликвидности баланса ОАО «Русская механика» за 2006-2008 г.г.

| Показатель | На конец 2006 г. | На конец 2007 г. | На конец 2008 г. | Пок-ль ликвидности в относительных вел-нах | Рекомендуемые значения | |||

| 2007 г. | 2008 г. | |||||||

| 1.Общий показатель ликвидности (L1) | 0,005 | 0, 039 | 0,014 | 0,87 | -1,78 | L1 ≥ 1 | ||

| 2.Коэффициент абсолютной ликвидности (L2) | 0,004 | 0, 022 | 0,004 | 0,82 | -4,5 | L2 > 0,2–0,7 | ||

| Продолжение таблицы №6 | ||||||||

| 3. Коэффициент «критической оценки» (L3) | 0,36 | 0, 37 | 0,25 | 0,027 | -0,48 | Допустимое 0,7–0,8; желательно L3 ≥ 1,5 | ||

| 4. Коэффициент текущей ликвидности (L4) | 1,13 | 1,17 | 0,99 | 0,034 | -0,18 | Оптимальное — не менее 2,0 | ||

| 5. Коэффициент маневренности функционирующего капитала (L5) | 5,86 | 4,77 | -61,2 | -0,23 | -1,08 | Уменьшение показателя в динамике — положительный факт | ||

| 6.Коэффициент обеспеченности собственными средствами (L6) | -0,04 | -0,19 | -0,16 | -0,79 | -0,15 |

Не менее 0,1 | ||

Таблица 7

Показатели финансовой устойчивости ОАО «Русская механика»

за 2006-2008 г.г.

| Показатель | На конец 2006 г. | На конец 2007 г. | На конец 200 г. | Показатель фин.устойчивости в относ.вел-нах | Рекомендуемые значения | |

| 2007г. | 2008г. | |||||

| 1. Коэффициент финансовой независимости (автономии) (U1) | 0,19 | 0,1 | 0,07 | - 0,47 | -0,3 | ≥ 0,4–0,6 |

| 2. Коэффициент соотношения заемных и собственных средств (коэффициент капитализации) (U2) | 4,31 | 9,0 | 13,53 | 1,09 | 0,5 | ≤ 1,5 |

| 3. Коэффициент обеспеченности собственными средствами (U3) | 0,24 | -0,19 | -0,16 | 1,79 | -0,16 | нижняя граница — 0,1 ≥ 0,5 |

| 4. Коэффициент финансовой устойчивости (U4) | 0,31 | 0,35 | 0,19 | 0,13 | -0,46 | ≥ 0,6 |

Содержанием модели комплексной балльной оценки риска финансовой несостоятельности предприятия является классификация финансового состояния предприятия и на этой основе — оценка возможных негативных последствий рисковой ситуации в зависимости от значений факторов-признаков и рейтингового числа (табл. 8).

Таблица 8

Классификация уровня финансового состояния ОАО «Русская механика» за 2006-2008 г.г.

| Показатель финансового состояния | На конец 2006г. | Количество баллов | На конец 2007г. | Количество баллов | На конец 2008г. | Количество баллов |

| L2 | 0,005 | 0 | 0, 022 | 0 | 0,004 | 0 |

| L3 | 0,004 | 0 | 0, 37 | 0 | 0,25 | 0 |

| L4 | 0,36 | 0 | 1,17 | 3 | 0,99 | 0 |

| U1 | 1,13 | 15 | 0,1 | 0 | 0,07 | 0 |

| U3 | 5,86 | 15 | -0,19 | 0 | -0,16 | 0 |

| U4 | -0,04 | 0 | 0,35 | 0 | 0,19 | 0 |

| Итого | 30 | 3 | 0 |

По данным расчетов получается, что анализируемая организация относится ко 5 классу финансового состояния, к концу года показатели стали еще хуже - это организации с кризисным финансовым состоянием.

Результаты проведенного исследования по критерию риска на конец исследуемого периода представлены в табл. 9.

Таблица 9

Результаты оценки рисков ОАО «Русская механика» за 2006-2008 г.г.

| Вид риска | Расчетная модель | Уровень риска |

| Риск потери платежеспособности | Абсолютные показатели ликвидности баланса | Зона катастрофического риска |

| Относительные показатели платежеспособности | Зона катастрофического риска | |

| Риск потери финансовой устойчивости | Абсолютные показатели | Зона катастрофического риска |

| Относительные показатели структуры капитала | Зона катастрофического риска | |

| Комплексная оценка риска финансового состояния | Относительные показатели платежеспособности и структуры капитала | Зона катастрофического риска |

В результате проведенных расчетов можно сделать вывод о том, что к концу 2008 года организация находилась в зоне катастрофического риска.

Заключение

В данной работе были рассмотрены теоретические основы понятия и видов финансового риска. Сформулировано понятие финансового риска как спекулятивного риски выраженного в возможности получения как положительного, так и отрицательного результата. Даны определения видов финансовых рисков.

Во второй части работы представлены:

· модель оценки риска ликвидности (платежеспособности) баланса с помощью абсолютных показателей;

· оценка рисков финансовой устойчивости предприятия;

· финансовые коэффициенты ликвидности;

· финансовые коэффициенты, применяемые для оценки финансовой устойчивости компании;

· интегральная балльная оценка финансового состояния организации.

Объектом практического исследования в работе послужила организация ОАО «Русская механика».

Были определены уровни риска организации по трем направлениям:

1. риск потери платежеспособности

2. риск потери финансовой устойчивости

3. комплексная оценка риска финансового состояния

В результате расчетов было определено, что данная организация находится в зоне катастрофического риска.

Список используемой литературы:

1. Донцова Л.В. Анализ финансовой отчетности: Учебник / Л.В. Донцова, Н.А. Никифорова. 4-е изд., перераб. и доп. М.: Издательство «Дело и Сервис», 2006.

2. Литовских А.М. Финансовый менеджмент: Конспект лекций. Таганрог: Изд-во ТРТУ, 1999.

3. Ступаков В.С., Токаренко Г.С. Риск-менеджмент: Учеб. пособие. М.: Финансы и статистика, 2006.

4. Фащевский В.Н. «Об анализе платежеспособности и ликвидности предприятия» \\Бухгалтерский учет, 1997, №11

5. Финансовый менеджмент Учебник для вузов / Под ред. акад. Г.Б.Поляка. 2-е изд., перераб и доп. – М.: ЮНИТИ-ДАНА, 2004.

6. Финансовый менеджмент: Теория и практика: Учебник / Под. ред. Е.С. Стояновой. – 5-е изд, перераб. и доп. – М.:Изд-во «Перспектива»

7. Шеремет А.Д., Сайфулин Р.С. «Методика финансового анализа». – М.: Инфра-М,1995г

8. www.russnegohod.ru официальный сайт ОАО «Русская механика»

9. www.ceae.ru Официальный сайт Центра экономической экспертизы

10. http://www.bibliotekar.ru электронная библиотека

| Приложение 1 |

Актив баланса ОАО "Русская механика" за 2006-2008 г.г., в тыс. руб.

| Код | На конец 2006 г. | На конец 2007 г. | На конец 2008 г. | |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Нематериальные активы | 110 | 0 | 0 | 0 |

| Основные средства | 120 | 91 146 | 130 831 | 121 909 |

| Незавершенное строительство | 130 | 3 200 | 19 603 | 1 818 |

| Доходные вложения в материальные ценности | 135 | - | 686 | 162 |

| Отложенные налоговые активы | 145 | 1 | - | 31 |

| Прочие внеоборотные активы | 150 | 113 | 1 238 | 13 527 |

| Итого по разделу I | 190 | 94 460 | 152 358 | 184 473 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы в том числе: | 210 | 217 054 | 308 285 | 530 061 |

| сырье, материалы и другие аналогичные ценности | 211 | 91 328 | 154 530 | 218 919 |

| затраты в незавершенном производстве | 213 | 64 258 | 61 159 | 90 612 |

| готовая продукция и товары для перепродажи | 214 | 54 597 | 81 056 | 185 375 |

| расходы будущих периодов | 216 | 6 871 | 11 524 | 35 155 |

| прочие запасы и затраты | 217 | - | 17 | - |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 8 889 | 7 885 | 18 652 |

| Дебиторская задолженность (в течение 12 месяцев) | 240 | 104 147 | 139 707 | 187 335 |

| в том числе покупатели и заказчики | 241 | 6 132 | 23 333 | 90 693 |

| Краткосрочные фин. вложения | 250 | 250 | 250 | - |

| Денежные средства | 260 | 955 | 8 478 | 3 258 |

| Итого по разделу II | 290 | 331 295 | 464 605 | 739 306 |

| БАЛАНС | 300 | 425 755 | 616 963 | 923 779 |

Приложение 2 |

Пассив баланса ОАО " Русская механика" за 2006-2008 г.г., в тыс. руб.

| Код | На конец 2006 г. | На конец 2007 г. | На конец 2008 г. | |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||

| Уставный капитал | 410 | 50 100 | 50 100 | 50 100 |

| Добавочный капитал | 420 | 2 001 | 2 001 | 2 001 |

| Резервный капитал в том числе: | 430 | 1 667 | 1 667 | 1764 |

| резервы, образованные в соответствии с законодательством | 431 | 1 667 | 1 667 | 1764 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 26 354 | 7 860 | 9 709 |

| Итого по разделу III | 490 | 80 122 | 61 628 | 63 574 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Займы и кредиты | 510 | 45 000 | 150 000 | 99 400 |

| Отложенные налоговые обязательства | 515 | 7 905 | 6 942 | 12 523 |

| Итого по разделу IV | 590 | 52 905 | 156 942 | 111 923 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Займы и кредиты | 610 | 33 089 | 177 000 | 510 511 |

| Кредиторская задолженность | 620 | 259 636 | 221 392 | 237 772 |

| в том числе: | ||||

| поставщики и подрядчики | 621 | 191 347 | 145 697 | 168 038 |

| задолженность перед персоналом организации | 622 | 8 739 | 12 001 | 12 193 |

| задолженность перед государственными внебюджетными фондами | 623 | 2 176 | 3 272 | 1 908 |

| задолженность по налогам и сборам | 624 | 8 655 | 8 706 | 32 598 |

| прочие кредиторы | 625 | 48 719 | 51 717 | 23 035 |

| Доходы будущих периодов | 640 | 3 | - | - |

| Итого по разделу V | 690 | 292 728 | 398 392 | 748 282 |

| БАЛАНС | 700 | 425 755 | 616 963 | 923 779 |