| Скачать .docx |

Курсовая работа: Оценка финансовых результатов хозяйственной деятельности

Введение

1. Теория анализа финансовых результатов на предприятии

1.1. Задачи и цели анализа финансовых результатов

1.2. Анализ состава и динамики балансовой прибыли. Факторы ее формирования

1.3. Анализ финансовых результатов от прочих видов деятельности

1.4. Анализ рентабельности деятельности предприятия

2. Анализ финансовых результатов ООО «ДВМТК

2.1. Характеристика туристической компании ООО «ДВМТК

2.2. Анализ бухгалтерской прибыли ООО «ДВМТК

2.3. Анализ прибыли от реализации услуг ООО «ДВМТК

2.4. Анализ показателей рентабельности ООО «ДВМТК

2.5. Диагностика утраты платежеспособности ООО «ДВМТК

Заключение

Список используемых источников

Введение

Тема данной курсовой работы оценить финансовые результаты деятельности предприятия, на примере туристической компании ООО «ДВМТК».

Для предприятий это актуальный вопрос, ведь на основании проведенного анализа результатов деятельности руководством компании может вырабатываться стратегия и тактика развития предприятия, обосновываться планы и управленческие решения, осуществляться контроль за их выполнением, выявляться резервы повышения эффективности производства, оцениваться результаты деятельности предприятия, его подразделений и работников. Квалифицированный экономист, финансист, бухгалтер, аудитор должен хорошо знать не только общие закономерности и тенденции развития экономики в условиях перехода к рыночным отношениям, но и тонко понимать проявления общих, специфичных и частных экономических законов в практике своего предприятия, своевременно замечать тенденции и возможности повышения эффективности производства. Он должен владеть современными методами экономических исследований, методикой системного, комплексного экономического анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности.

Прибыль - основной источник финансирования прироста оборотных средств, обновления и расширения производства, социального развития предприятия, а также важнейший источник формирования доходной части бюджетов разных уровней.

Целью написания данной курсовой работы является анализ прибыли и рентабельности ООО «ДВМТК» на основе анализа финансовых результатов деятельности предприятия, а также рассмотреть предпосылок к утрате платежеспособности.

Для достижения поставленной цели необходимо решение следующих задач:

1) Рассмотреть теоретические аспекты анализа финансовых результатов деятельности предприятия, а именно, изложить задачи, последовательность и методику анализа;

2) Показать применение изложенной методики на практике, а именно, рассмотреть на примере деятельности туристической компании ООО "ДВМТК". Рассчитать показатели рентабельности.

Очередность поставленных нами задач будет полностью соответствовать структуре работы.

Для написания данной дипломной работы нами будут использоваться как работы зарубежных авторов, так и отечественных (Ковалев В.В., Савицкая Г.В., Русак Н.А и др.), имеющих очень интересные и учитывающие нашу действительность, наработки.

1. Теория анализа финансовых результатов на предприятии

1.1. Задачи и цели анализа финансовых результатов

Финансовые результаты деятельности предприятия охарактеризовать с помощью суммы полученной прибыли и рентабельности.

Прибыль представляет собой реальную часть чистого дохода, созданного прибавочным трудом. Только после продажи продукт (работ, услуг) чистый доход принимает форму прибыли. Количество прибыли определяется как разность между выручкой от хозяйственной деятельности предприятия (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и суммой всех затрат на эту деятельность.

Получение прибыли является основной целью деятельности любого хозяйственного субъекта. С одной стороны, прибыль является показателем эффективности деятельности предприятия, т.к. она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, т.к. прибыль - основной источник производственного и социального развития предприятия. С другой стороны, она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте сумм прибыли заинтересованы как предприятие, так и государство.

Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг). Показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Таким образом, более полно, чем прибыль характеризуют окончательные результаты хозяйствования, т.к. их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Величина прибыли и уровень рентабельности зависят от производственной, сбытовой и коммерческой деятельности предприятия, т.е. эти показатели характеризуют все стороны хозяйствования.

Основными задачами анализа финансовых результатов деятельности являются:

- контроль за выполнением планов реализации продукции и получения прибыли, изучение динамики;

- определение влияния как объективных, так и субъективных факторов на формирование финансовых результатов;

- выявление резервов роста прибыли;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по использованию выявленных резервов.

Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта.

1.2. Анализ состава и динамики балансовой прибыли. Факторы ее формирования

В анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, внереализационные результаты (доходы и расходы от внереализационных операций), налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль представляет собой часть балансовой прибыли, которая служит базой для расчета налога, подлежащего внесению в бюджет.

Чистая прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

В процессе анализа определяется состав балансовой прибыли, ее структура, динамика и выполнение плана за анализируемы период. При изучении динамики и выполнения плана балансовой прибыли применяют метод сравнения: сравнение показателей отчетного периода с предшествующим в первом случае и сравнение фактических показателей отчетного периода с плановыми.

При изучении динамики показателей следует учитывать инфляционные процессы. Сопоставимость показателей обеспечивается путем перерасчета на индекс цен. Индекс роста цен определяется по формуле:

, (1.1.)

, (1.1.)

где Кi - выпуск продукции в анализируемом периоде в натуральных единицах измерения;

Цi - цена единицы продукции в анализируемом периоде;

Цо - цена единицы продукции в базисном периоде;

На изменение балансовой прибыли оказывают влияние многие факторы. Количественно можно измерить факторы первого, второго и третьего порядков.

К факторам первого порядка относятся изменения:

1) прибыли от реализации продукции (товаров, работ, услуг);

2) прибыли от прочей реализации;

3) внереализационных финансовых результатов.

В свою очередь прибыль от реализации продукции (товаров, работ, услуг) зависит от следующих факторов:

1) объема реализованной продукции;

2) структуры реализованной продукции;

3) полной себестоимости реализованной продукции;

4) цен на реализованную продукцию.

Эти факторы относятся к факторам второго порядка балансовой прибыли.

Более детально и наглядно факторы трех уровней представлены на рис.1.

Взаимосвязь факторов первого и второго порядков с балансовой прибылью прямая, за исключением себестоимости, снижение которой приводит к росту прибыли.

При расчете влияния факторов первого порядка на балансовую прибыль используем аддитивную факторную модель:

![]() , (1.2.)

, (1.2.)

где ПБ - балансовая прибыль;

ПР - прибыль от реализации товаров;

ПП - прибыль от прочей реализации;

ВР - внереализационные результаты.

Количественное изменение каждого фактора равно влиянию этого фактора на изменение балансовой прибыли.

Для расчета влияния факторов, от которых зависит прибыль от реализации продукции (товаров, работ, услуг), таких как объем реализации продукции, ее полной себестоимости и среднереализационных цен, часто применяют способ ценных подстановок или способ абсолютных разниц.

Прибыль от реализации однородной продукции рассчитывается по формуле:

![]() , (1.3.)

, (1.3.)

где П - прибыль от реализации продукции;

V - объем (количество) реализованной продукции;

Ц - цена реализации единицы продукции;

С - себестоимость единицы продукции.

Эту формулу используем как факторную модель для детерминирования факторного анализа.

Способ цепных подстановок позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех, и т.д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействия последнего на прирост результативного показателя.

Алгоритм расчета способом цепной подстановки для факторной модели (1.3.):

![]() - плановое (базовое) значение прибыли;

- плановое (базовое) значение прибыли;

![]() - первый условный показатель прибыли, показывающий, какое значение имела бы прибыль при фактическом объеме реализации продукции и плановой цене и плановой себестоимости;

- первый условный показатель прибыли, показывающий, какое значение имела бы прибыль при фактическом объеме реализации продукции и плановой цене и плановой себестоимости;

![]() - второй условный показатель, отражающий величину прибыли при фактическом объеме реализации и фактической цене, но при плановой себестоимости продукции;

- второй условный показатель, отражающий величину прибыли при фактическом объеме реализации и фактической цене, но при плановой себестоимости продукции;

![]() - фактический показатель прибыли.

- фактический показатель прибыли.

Общее изменение прибыли:

![]() .

.

В том числе за счет:

1) изменение объема реализации продукции:

![]() ;

;

2) изменение средней цены реализации продукции:

![]() ;

;

3) изменение себестоимости продукции:

![]() .

.

Алгебраическая сумма влияния всех факторов обязательно должна быть равна общему приросту результативного показателя:

![]() .

.

Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах.

Методика расчета влияния факторов методом абсолютных разниц:

1) В факторную модель вместо значения объема реализации продукции подставляем его отклонение и рассчитываем влияние изменения объема на прирост прибыли:

![]() ;

;

2) Произведение отклонения цены на объем реализации продукции показывает изменение величины прибыли за счет изменения цены:

![]() ;

;

3) Произведение отклонения себестоимости продукции на объем ее реализации, взятое с противоположным знаком показывает влияние отклонения себестоимости на изменение прибыли:

![]() .

.

Здесь также сумма влияния факторов должна быть равна общему отклонению прибыли:

![]() .

.

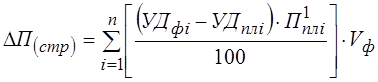

Если предприятие производит неоднородные виды продукции, тогда к вышеназванным факторам добавляется структурный фактор. Влияние структурного фактора на изменение прибыли можно рассчитывать с помощью приема абсолютных разниц, используя факторную модель:

, (1.4)

, (1.4)

Где УДф i , УДпл i -соответственно фактический и плановый удельный вес i-го вида продукции в общем объеме реализации, %;

П1 пл i -плановая сумма прибыли на единицу i-го вида продукции;

Vф - фактический общий объем реализованной продукции в условно-натуральном выражении.

Также для расчета влияния структурного фактора на изменение общей суммы прибыли можно использовать модель:

, (1.5)

, (1.5)

Где Rпл i - плановая рентабельность i-го вида продукции (отношение суммы прибыли к полной себестоимости реализованной продукции).

После подсчета влияния всех названных факторов на изменение прибыли, следует изучить причины изменения объема реализации, цены и себестоимости по каждому виду продукции.

1.3. Анализ финансовых результатов от прочих видов деятельности

Источником получения прибыли наряду с реализацией продукции (товаров, работ, услуг) может быть также деятельность предприятия, не связанная с реализацией продукции. Это прибыль от долевого участия в совместных предприятиях; прибыль от сдачи в аренду земли и основных фондов; полученные и выплаченные пени, штрафы, неустойки; убытки от списания безнадежной дебиторской задолженности, по которой истекли сроки исковой давности; доходы по акциям, облигациям, депозитам; доходы и убытки от валютных операций; прибыли (убытки) прошлых лет, выявленные в текущем году; финансовая помощь от других организаций; убытки от стихийных бедствий и т.д.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю.

Убытки от выплаты штрафов возникают в связи с нарушением договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в отчетном году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям и т.д.). Предприятия - держатели ценных бумаг получают определенные доходы в виде дивидендов в процессе анализа изучается динамики дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста и снижения.

Сумма полученных дивидендов зависит от количества приобретенных акций и уровня дивиденда на одну акцию, величина которого определяется уровнем рентабельности акционерного предприятия, налоговой и амортизационной политики государства, уровнем процентной ставки за кредит и т.д. недостаточно высокий уровень квалификации экономических кадров, не владение законами рынка, неумение оценить конъектуру рыночных законов могут принести предприятию большие убытки. При оценке результатов финансовой деятельности большую пользу могут дать межхозяйственные сравнения, изучение опыта работы других предприятий на рынке ценных бумаг.

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждения и сокращение убытков и потерь от внереализационных операций.

1.4. Анализ рентабельности деятельности предприятия

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственная, предпринимательская, инвестиционная), окупаемость затрат и т.д. Их применяют для оценки деятельности предприятий и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержки производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

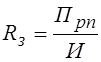

Рентабельность производственной деятельности (окупаемости издержек) исчисляется как отношение валовой или чистой прибыли к сумме затрат по реализованной или произведенной продукции:

; (1.6.)

; (1.6.)

или  ; (1.7.)

; (1.7.)

где Rз - рентабельность производственной деятельности (окупаемость затрат);

Пвп - валовая прибыль от реализации продукции;

ЧП - чистая прибыль;

И - сумма затрат.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относиться к сумме инвестиций в данный проект.

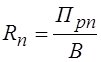

Рентабельность продаж рассчитывается делением прибыли от реализации продукции (товаров, работ, услуг) на сумму полученной выручки. Характеризует доходность реализации с рубля продаж.

, (1.8.)

, (1.8.)

где Rп - рентабельность продаж;

Прп - прибыль от реализации продукции;

В - выручка от реализации.

2. Анализ финансовых результатов ООО «ДВМТК»

2.1 Характеристика туристической компании ООО «ДВМТК»

Полное фирменное наименование компании: Общество с ограниченной ответственностью «Дальневосточная международная туристическая компания». Сокращенное фирменное наименование общества: ООО «ДВМТК». Компания расположена по адресу: г. Хабаровск, ул. Фрунзе 22, оф. 106.

Дальневосточная международная туристическая компания вышла на туристический рынок Хабаровского края с 1994 года. За 14 лет своей работы компания зарекомендовала себя как успешно работающую, развивающуюся турфирму, как надежного партнера и стала одной из ведущих фирм турбизнеса Дальнего Востока.

Предприятию выдано свидетельство о внесении записи в Единый государственный реестр юридических лиц.

Общая численность штата работников на предприятии: 13 человек.В задачи всех специалистов входит грамотная организация работы, выполнение своих задач на высоком уровне, разработка и составление новых туров и программ, создание рекламных материалов и брошюр, а также удержание постоянных клиентов и привлечение новых.

Режим работы: по будням с 09:00 по 18:00; суббота с 10:00 до 14:00; воскресенье – выходной.

Учредителями компании являются:

· Осауленко Александр Павлович;

· Волоков Константин Михайлович.

Предмет деятельности общества:

Общество создано в целях удовлетворения потребностей граждан и юридических лиц в товарах, работах, услугах и получения прибыли в интересах его участников.

Основными видами деятельности общества являются:

· организация индивидуальных и групповых международных туров и предоставление всех видов услуг, связанных с ними;

· организация индивидуальных и групповых туров внутри страны.

Сфера деятельности общества:

· Познавательные, оздоровительные, образовательные, рекреационные программы в Китае, Юго-восточной Азии, Европе

· Отдых в санаториях России, турбазах Приморья,

· помощь в оформлении виз в КНР, Южную Корею и другие страны;

· помощь в приобретении авиабилетов по различным направлениям таких авиакомпаний как «Владавиа», AsianaAirlains, «KoreanAirlines»

Основными услугами предоставляемыми компанией являются:

· бронирование отелей по желанию клиента;

· бронирование и выписка авиабилетов по маршруту следования туриста;

· помощь в оформлении документов для оформлении въездной визы;

· организация трансферов и встречи - проводов туристов на территории иностранного государства;

· организация экскурсионной программы по желанию клиента;

· предоставление возможности медицинского страхования на время путешествия, а так же страховки от невыезда;

· обеспечение туристов питанием (в основном – завтраки).

Компания занимается множеством направлений, что способствует удовлетворению различных запросов и интересов ее клиентов.

2.2 Анализ бухгалтерской прибыли

Анализ бухгалтерской прибыли (до налогообложения) предприятия начинается с исследования ее динамики и структуры, как по общей сумме, так и в разрезе составляющих ее элементов. Для оценки уровня и динамики показателей бухгалтерской прибыли составим таблицу 1.

Как следует из ее данных, организация достигла высоких результатов в финансово-хозяйственной деятельности в отчетном периоде по сравнению с базисным годом. Об этом свидетельствует увеличение общей суммы прибыли на 396 тыс. руб. или 14%.

В отчетном периоде увеличилась сумма коммерческих расходов, их рост составил 211 тыс. руб., что на 8,3% выше, чем в предыдущем периоде. Общая доля коммерческих расходов в общем объеме выручки снизилась на 6,1% (с 96,6% до 90,5%). Не смотря на рост данного вида расходов темп их прироста был ниже темпов прироста выручки от реализации и составил 8,3% (в то время как темп прироста выручки составил 14%), это говорит об эффективных мерах предпринятых ООО «ДВМТК» по привлечению дополнительных сотрудников и проведению сезонных рекламных акций. Хотя, в общем своем понятии, расходы какими бы они небыли являются отрицательным фактором для деятельности предприятий, но только не в данном случае т к дополнительные расходы привели к существенному увеличению прибыли (дополнительные маркетинговые исследования, реклама), позволяя ООО «ДВМТК» наращивать объем собственного капитала и рассчитываться с кредиторской задолженностью.

Прибыль от обычного вида деятельности (после уплаты налогов) составила 202 тыс. руб., что на 148 тыс. выше, чем в базисном периоде, а удельный вес составил 7,2% против 2,2% предыдущего периода.

Вследствие отсутствия чрезвычайных доходов и расходов чистая (нераспределенная) прибыль равна прибыли от обычного вида деятельности и составляет в отчетном году 202 тыс. руб.

| Показатели | За прошлый период, тыс. руб | За отчет. период, тыс. руб. | Темп прироста, % | Отклонения (+ или –) тыс. руб. | Удельный вес, % | Отклонения (+ или – ), % | |

| За прошедший год | За текущий год | ||||||

| 1. Выручка (нетто) от реализации услуг | 2413 | 2809 | 14 | 396 | 100 | 100 | – |

| 2. Валовая прибыль | 2413 | 2809 | 14 | 396 | 100 | 100 | – |

| 3. Коммерческие расходы | 2332 | 2543 | 8,3 | 211 | 96,6 | 90,5 | -6,1 |

| 4. Прибыль (убыток) от реализации | 81 | 266 | 69,5 | 185 | 3,3 | 9,5 | 6,2 |

| 5. Операционные доходы | 3 | – | – | -3 | 0,1 | – | -0,1 |

| 6. Операционные расходы | 13 | – | – | -13 | 0,5 | – | -0,5 |

| 7. Прибыль (убыток) до налогообложения | 71 | 266 | 69,5 | 185 | 2,9 | 9,5 | 6,6 |

| 9. Налог на прибыль и иные аналогичные платежи | 17 | 64 | 73,4 | 47 | 0,7 | 2,3 | 1,6 |

| 10. Прибыль (убыток) от обычной деятельности | 54 | 202 | 73,3 | 148 | 2,2 | 7,2 | 5 |

| 11. Чрезвычайные доходы | – | – | – | – | – | – | – |

| 12. Чрезвычайные расходы | – | – | – | – | – | – | – |

| 13. Чистая (нераспределенная) прибыль (убыток) | 54 | 202 | 73,3 | 148 | 2,2 | 7,2 | 5 |

Таблица 1 – Анализ прибыли ООО «ДВМТК» (по отчету о прибылях и убытках)

2.3 Анализ прибыли от реализации услуг

В связи с отсутствием на ООО «ДВМТК» управленческих расходов, а также не отраженной себестоимости, провести факторный анализ прибыли от реализации услуг не представляется возможным.

Приведем факторный анализ валовой прибыли. Для этого сначала приведем исходные данные для проведения факторного анализа в таблице 2.

Таблица 2 – исходные данные для факторного анализа валовой прибыли (тыс. руб.)

| Наименование показателей | Базисный год | Отчетный год | Абсолютное отклонение |

| Выручка (нетто) от продажи товаров (Во , Вх ) | 2413 | 2809 | 396 |

| Валовая прибыль (ВПо , ВПх ) | 2413 | 2809 | 396 |

Далее рассчитаем индекс изменения выручки от реализации по формуле 1:

Ив = Вх / Во (формула 1)

где Ив – индекс изменения выручки от реализации,

Вх – выручка отчетного года,

Во – выручка базисного года.

Согласно формуле первой индекс изменения от реализации равен 1,16 (2809 тыс. руб. / 2413 тыс. руб.).

Расчет воздействия первого фактора (изменение выручки от реализации) может быть произведен двумя способами:

1. Первый способ по формуле (формула 2):

ΔВП = ВПо х Ивп – ВП0 (формула 2)

где ΔВП – прирост валовой прибыли в базисном периоде;

2. Второй способ (формула 3)

ΔВПв = ВПо х (Ив – 1) (формула 3)

Согласно выше приведенным формулам расчет воздействия фактора изменения выручки от реализации равен:

1. ΔВП = 2413 х 1,16 – 2413 = 386 тыс. руб.

2. ΔВПв = 2413 х (1,16 – 1) = 386 тыс. руб.

Результаты по первой и второй формуле совпадают, что говорит об их правильности. В данном случае увеличение выручки от реализации привело к росту прибыли на 386 тыс. руб.

Расчет влияния второго фактора - влияния сдвига в ассортименте на изменение валовой прибыли (ΔВПа ), осуществляется нами т к на каждый турпродут делается разная наценка, что приводит к разному уровню рентабельности по каждому турпродукту. Расчет влияния сдвигов в ассортименте приведем в таблице 3:

Таблица 3 – расчет влияния сдвигов в ассортименте на изменение валовой прибыли (тыс. руб.)

| Способ | Расчетная формула | Расчет (тыс. руб.) |

| 1 способ | ΔВПа = ВПх – ВПо х Ив | 2809 – 2413х1,16 = 10 |

По результатам расчета выявлено увеличение прибыли на 10 тыс. руб. за счет увеличения объемов реализации турпродутов с большим уровнем рентабельности.

2.4 Анализ показателей рентабельности

Экономическая эффективность деятельности предприятий выражается показателями рентабельности (доходности). В общем виде показатель экономической эффективности можно выразить формулой, в которой в числителе будет отражен экономический эффект (прибыль) предприятия умноженный на сто, а в знаменателе его ресурсы или затраты.

Для расчета показателей рентабельности вынесем исходные данные в таблицу.

Таблица 4 – Исходные данные для расчета показателей рентабельности (тыс. руб.)

| Показатель | Обознач-е | Базисный год | Отчет. год |

| 1. Выручка от реализации | ВР | 2413 | 2809 |

| 2. Бухгалтерская прибыль (прибыль до налогообложения) | БП | 71 | 266 |

| 3. Чистая прибыль | ЧП | 54 | 202 |

| 4. Средняя стоимость внеоборотных активов | Сред ВОА | 249 | 249 |

| 5. Средняя стоимость оборотных активов | Сред ОА | 2689 | 2689 |

| 6. Средняя стоимость активов | Сред А | 2938 | 2938 |

| 7. Средняя стоимость собственного капитала | Сред СК | 2286 | 2286 |

Показатели с 4 по 7 (таблицы 4) рассчитаны в средней величине т к выявляется изменение соответствующего показателя рентабельности в зависимости от изменения экономической эффективности ООО «ДВМТК».

Сами показатели выделим в отдельную таблицу (таблица 5), где будут также представлены формулы для их расчета и сам расчет коэффициента.

Из расчетов сделанных в таблице 5 видно, что все показатели рентабельности за отчетный период по сравнению с базисным периодом значительно выросли. Произошло это из-за роста выручки от продаж и соответственно роста коэффициента рентабельности от реализации который в отчетном году вырос с 2,9% до 9,5% (в 3 раза).

Таблица 5 – Расчет показателей рентабельности, %

| Показатель | Расчетная формула | Расчет | |

| Базисный год | Отчетный год | ||

| 1. Рентабельность продаж | Rпр = БП * 100 /ВР | 2,9 | 9,5 |

| 2. Рентабельность внеоборотных активов | Rвоа = БП *100 / Сред ВОА |

2,6 | 9,9 |

| 3. Рентабельность оборотных активов | Rоа = БП *100 / Сред ОА |

28,5 | 106,8 |

| 4. Рентабельность активов | Rа = БП * 100 / Сред А |

2,4 | 9 |

| 5. Рентабельность собственного капитала | Rск = БП * 100 / Сред СК |

2,4 | 8,8 |

Рост рентабельности от продаж обусловил положительную динамику по всем рассчитанным показателя рентабельности. Так, в частности, в отчетном периоде рентабельность внеоборотных активов составил 106,8%, что говорит о превышении суммы бухгалтерской прибыли над средней стоимостью внеобороных активов на 6,8%.

Общий рост рентабельности показателям является результатом эффективной работы ООО «ДВМТК» в отчетном периоде.

2.5 Диагностика утраты платежеспособности ООО «ДВМТК»

В завершение анализа результатов финансовой деятельности ООО «ДВМТК» затронем такой аспект анализа как диагностика предприятия на возможность утраты платежеспособности. Данный анализ проводится по данным финансовой отчетности и позволяет подвести итог результатам деятельности предприятия не только в отчетном периоде, но и делать прогнозу на перспективу.

Для диагностики используем метод экспресс-диагностики банкротства.

Экспресс-диагности осуществляется по данным оперативного финансового анализа, с расчетом дополнительных показателей.

1. Первый из этих показателей, это показатель текущей ликвидности (КТЛ), который определяется по формуле 4:

ТЛ = ОА / КО (Формула 4)

Рекомендуемое значение показателя равно 2,0.

Из краткосрочных обязательств исключаются Доходы будущих периодов, Резервы предстоящих доходов и платежей, Задолженность участникам (учредителям) по выплате доходов.

Для ООО «ДВМТК» КТЛ = 2877 / 726 = 3,96. Данный показатель превышает рекомендуемое значение, что свидетельствует о наличие у предприятия денежных средств для покрытия своих краткосрочных обязательств в короткие сроки.

2. Вторым показателем является коэффициент обеспеченности собственными средствами (КОСС) и рассчитывается от по формуле:

КОСС = СК+ДО-ВОА / ОА (Формула 5)

Рекомендуемое значение 0,1 (или 10%).

Для ООО «ДВМТК» КОСС = 2387-236 / 2877 = 0,74 (74,7%).

С одной стороны такая обеспеченность собственными средствами может порадовать, но в реальности столь значительное превышение говорит о не рациональной политике в сфере распределения получаемой турфирмой прибыли, которая превышает 90% от общей стоимости всех собственных средств.

3. Коэффициент утраты платежеспособности (КУП).

Коэффициент утраты платежеспособности характеризуется отношением расчетного КТЛ к его нормативному значению, равному двум.

Расчетный КТЛ как сумма его фактического состояния на конец отчетного периода и изменения этого показателя между окончанием и началом отчетного периода в перерасчете на установленный период утраты платежеспособности (3 месяца). Рекомендуемое значение > 1,0.

Исходя из выше сказанного рассчитаем коэффициент утраты платежеспособности для ООО «ДВМТК»:

КУП = 3,96 + 1/4*(3,96-4,32) / 2 = 1,93.

Превышение рекомендуемого показателя свидетельствует об отсутствии у ООО «ДВМТК» предпосылок для утраты платежеспособности в ближайшие 3 месяца. Структура баланса удовлетворительная, признаков возможности банкротства в сложившихся условиях нет.

Заключение

Как было рассмотрено в данной работе, в условиях рыночной экономике значение прибыли огромно. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство.

При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Основными задачами оценки финансовых результатов деятельности являются:

- определение влияния как объективных, так и субъективных факторов на финансовые результаты;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- выявление признаков несостоятельности.

В настоящей работе рассмотрены способы оценки (анализа) прибыли и рентабельности как финансовых результатов деятельности предприятия.

Рассмотренная отечественная методология включает:

- способ оценки состава и динамики валовой прибыли;

- способ оценки финансовых результатов (прибыли и рентабельности) от реализации продукции услуг;

- способ оценки рентабельности предприятия на условном примере;

- способ оценки резервов увеличения суммы прибыли и рентабельности.

Список используемых источников

1. Бухгалтерский учет: Учебник / П.С. Безруких, В.Б. Ивашкевич, Н.П. Кондраков и др.; Под ред. П.С. Безруких. 3-е изд., перераб. И доп. М.: Бухгалтерский учет, 1999. 624с.

2. Исследование операций в экономике: Учебн. Пособие для вузов/ Н.Ш. Кремер, Б.А. Путко, И.М. Тришин, М.Н. Фридман; Под ред. проф. Н.Ш. Кремера. М.: Банки и биржи, ЮНИТИ, 2007. 407с.

3. Глущенко В.В., Глущенко И.И. “Разработка управленческого решения. Прогнозирование планирование. Теория проектирования экспериментов”. г. Железнодорожный, Моск.обл.: ООО НПЦ “Крылья”, 2000. 400с., изд. 2-е, испр.

4. Финансы предприятий: Учебник / Под ред. М.В. Романовского. Спб.: “Издательский дом “Бизнес-пресса”, 2000. 528с.

5. Савицкая Г.В. “Анализ хозяйственной деятельности предприятия”: 4-е изд., перераб. И доп. Минск: ООО “Новое знание”, 1999. 688с.

6. Экономика предприятия: Учебник / Под ред. проф. О.И. Волкова. М.: ИНФРА-М, 1997. 416с.

7. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций. Анализ отчетности. М.: Финансы и статиситка, 1998

8. Артеменко В.Г., Беллендир М.В. Финансовый анализ. М.:ДИС, 2007.

9. Ефимова О.В. Финансовый анализ. М.: бухгалтерский учет, 2005.

10. Ермолович Л.Л.Анализ финансово-хозяйственной деятельности предприятия.Мн.:БГЭУ, 2005.

11. В. В. Бочаров Финансовый анализ. Краткий курс 2007 г.