| Скачать .docx |

Реферат: Проблемы вексельного обращения в России

Министерство общего и профессионального образования Российской Федерации

Новосибирский Государственный Университет

Институт по переподготовке и повышению квалификации преподавателей социальных и гуманитарных наук

Кафедра экономической теории

Дипломная работа

Проблемы вексельного обращения в России

Выполнил: ___________________________Пангин Д.В.

Научный руководитель:___________________________

Рецензент : _______________________________________

Новосибирск, 1999г.

Содержание

| Введение Глава I . История становления вексельного обращения Глава II. Вексельное право в России (понятия, нормы и положения) II. 1. Определение векселя. II.2. Вексель как ценная бумага II.3. Вексель как воплощение обязательства II.4. Индоссамент II.5 . Акцепт векселя II.6. Аваль векселя II .7. Протест векселя Глава III. Операции банков и юридических лиц с векселями. III .1. Товарный кредит поставщика III.2. Учет векселей III .3. Переучет векселей Центробанком III .4. Инкассирование векселей III .5. Домициляция векселей III .6. Факторинговые и форфейтинговые операции III .7. Вексельное кредитование Глава IV. Состояние вексельного рынка России Глава V. Вексель - возможное решение проблемы неплатежей Глава VI. Вексельный рынок Новосибирской области V I .1. Векселя администрации и корпоративные векселя V I .2. Рынок бездокументарных векселей Глава VII. Проблемы вексельного обращения в России V II .1. Проблемы бухгалтерского учета векселей VII .2. Проблемы административно-правового характера VII.3 . Проблемы налогообложения векселей Глава VIII. Перспективы вексельного рынка России Заключение Список литературы Приложения |

4 5 8 8 10 12 13 15 15 15 19 19 20 23 26 26 26 29 32 35 37 38 40 42 43 45 47 49 54 56 57 |

Вексель в настоящее время является одной из наиболее распространенных ценных бумаг, что объясняется льготным правовым режимом регулирования, обусловленным недостаточной разработанностью этого института в налоговом и гражданском законодательстве. Кроме того, недостаток денежных средств как следствие неплатежей по существу превратили его в денежный суррогат.

Для банков это средство привлечения ресурсов, успешно заменяющее ввиду своей гибкости, универсальности и надёжности, обеспечиваемой индоссаментами менее удобные, из-за необходимости государственной регистрации, облигации и депозитные (сберегательные) сертификаты.

В последние несколько лет на вексельном рынке наблюдается стремительный рост числа участников, увеличение объёмов вексельной массы, расширение спектра предоставляемых профессиональными участниками услуг. К сожалению, уровень правовой проработки некоторых вопросов не всегда отвечает потребностям и интересам контрагентов, что порождает многочисленные трудности. При использовании векселей в хозяйственной деятельности, предприятия и организации сталкиваются с большим количеством вопросов и проблем, как в методологии учёта, так и в налогообложении. Вопросы и недоумения вызывают, подчас, даже инструкции и положения по векселям, издаваемые государственными органами, зачастую противоречащие друг другу в отдельных принципиальных вопросах, как то появление "товарных" векселей, векселей в бездокументарном виде, наложение особых ограничений на бланк векселя (при том, что он может быть принципиально написан даже на салфетке) и другие. Отчасти это объясняется недостаточной разработанностью соответствующей правовой базы, отчасти - ошибками самих участников вексельного обращения при применении существующих норм.

Рассмотрению некоторых вопросов, показавшихся мне актуальными, и посвящена эта дипломная работа. Глава I. История становления вексельного о бращения

К нотариусу вы со мной пойдете

И напишите вексель; в виде шутки,

Когда вы не уплатите мне точно,

В такой-то день и там-то суммы долга

Указанной – назначим неустойку.

В. Шекспир "Венецианский купец"

Вексель, в общих словах, можно определить как письменное долговое обязательство, составленное в определенной форме и дающее его владельцу безусловное право требовать по наступлении срока его оплаты лицом, выдавшим вексель (простой вексель) или акцептовавшим его (переводной вексель), суммы оговоренной векселем.

Исторически возникновение векселя относится к античности. Первые упоминания связаны с Древней Грецией, в которой наблюдались очень прочные связи между менялами в разных городах. Недостаток наличных монет, а также соображения безопасности в длительных переходах привели к тому, что купец получал расписку от одного менялы в том, что он получит долг в другом месте у другого менялы, а затем по этой расписке меняла сможет вернуть себе деньги у выдавшего расписку.

По сути своей подобная расписка являлась переводным векселем. Такие векселя широко использовались в Италии с середины XII до середины XVII в., когда она считалась центром хозяйственной и финансовой деятельности, а поэтому Италия и считается родиной векселей. Если сначала вексель гарантировал получение наличных денег в другом месте, то позже он стал выступать фактом обмена товара на деньги, которые продавец получал позднее с учётом или без учёта задержки - беспроцентный и процентный вексель. Примером первого, дошедшего до наших дней, векселя служит процентная расписка 1339г.:

| Барталус и Ко. в Пизе. Во имя Господа Аминь. Барталус и Ко. Посылает свой привет Барна из Лухи и Ко. Авиньон. Заплатите по этому письму 20 ноября 1339г. Ландуччио Бассадраги и Ко. из Лухи 312 3/4 золотых гульденов, которые мы сегодня получили от Такредо Баначмунти и Ко., начислив 4 1/2% в их пользу, и зачислите эту сумму на наш счёт. Выдано 5 октября 1339г. |

В 1569г. в Болонье появился первый вексельный устав, закрепивший правила использования векселя. Дальнейшее развитие вексель получает во Франции, где он начинает применяться как средство платежа и неотъемлемая часть договора, что было закреплено в полном своде экономических законов "Code de Commerce" 1808г.

Далее, в 1848г. прусским правительством принимается Общегерманский Вексельный Устав, по которому вексель разрешается использовать в отрыве от торговых сделок исключительно как ценную долговую бумагу. Именно этот устав берется за основу вексельного законодательства Швеции в1851г., Финляндии в 1858г., Сербии в 1860г., Бельгии в 1878г., Норвегии в 1880г., Италии в 1882г.

Таким образом, в конце XIX в. появились предпосылки для создания единого вексельного устава. И вот 7 июня 1930г. в Женеве была принята конвенция, унифицировавшая основные нормы международного вексельного права, которые действуют и по сей день. Единообразный вексельный закон (ЕВЗ), принятый в Женеве обязал каждую страну-участницу придерживаться его в создании законов своих территориях. К Женевской конвенции присоединились: Германия, Австрия, Бельгия, Бразилия, Колумбия, Дания, Польша, Эквадор, Испания, Финляндия, Франция, Греция, Венгрия, Италия, Япония, Люксембург, Норвегия, Нидерланды, Перу, Швеция, Швейцария, Чехословакия, Турция, Югославия и СССР. Однако такие страны, как Англия, Австралия. Израиль, Канада, Кипр, США, Филиппины, ЮАР и др. основывают свою деятельность на английском законе о переводных векселях (1882г.) отличном от Женевского ЕВЗ. Векселя в этих странах несколько отличаются от соответствующих Женевскому ЕВЗ. Так, например, необязательно наличие в векселе вексельной метки (см. Приложение 1 .).

В России вексель начал действовать в эпоху Петра I из-за опасности перевозки денег из одного города в другой. Эти векселя имели название - казначейские . В 1709г. был опубликован первый вексельный устав. Затем в 1832г. появляется Устав о векселе, вошедший в Свод законов 1857г. Третий российский вексельный устав принимается в 1902г. по аналогии с германским 1848г., что заметно оживляет вексельное обращение в дореволюционной России. В ту пору существенным отличием от иностранных векселей была долгосрочность (до 12 мес.) российских веселей, в отличие максимального 3-х месячного срока западных обязательств. В начале XX века векселя уже очень широко применялись в экономике России. Активность работы банков с векселями достигает в это время своего пика, так, за 1911г. Азовско-Донской банк учёл 600 тыс. векселей, а Волжско-Камский -400 тыс. векселей. Госбанк выдавал ссуды под простые векселя.

В 1917г. вексельное право было ликвидировано как несоответствующее социалистическим принципам экономики, и только 20.03.1922г. в период НЭПа появляется Положение о векселе, как о форме предоставления коммерческого кредита для торговых сделок. Во время кредитной реформы 1930-1932гг., обусловившей переход к политике централизации планирования и государственного регулирования экономики, вексельное право вновь было ликвидировано.

Постановлением от 7 августа 1937г ЦИК и СНК СССР утвердил ратифицированную в 25.11.1936г. Женевскую конвенцию, которая определила вексель как строго формальное, безусловное, абстрактное, денежное и передаваемое обязательство . Важным положением этой конвенции явилась также солидарная ответственность всех заинтересованных по векселю лиц, что было узаконено ещё в 1673г. во Франции. Однако векселя на внутрироссийском рынке до 1990г. не использовались и применялись правительством только во внешнеторговых операциях.

Лишь 19.06.1990г. постановлением Совета Министров СССР №590 "Положение о ценных бумагах" векселя были "реабилитированы". Далее 24.06.1991г. постановлением Президиума Верховного Совета РСФСР №1451-1 "О применении векселей в хозяйственном обороте РСФСР" было разрешено предприятиям, организациям, учреждениям и предпринимателям осуществлять поставку продукции (выполнять работы, оказывать услуги) в кредит с взиманием с покупателей (потребителей, заказчиков) процентов, используя для оформления таких сделок векселя (при этом в качестве нормативной базы впредь до принятия соответствующего законодательства предлагалось использовать "Положение о переводном и простом векселе" 1937г - Женевскую конвенцию).

Затем принимаются следующие нормативные документы:

· Письмо ЦБ РФ от 09.09.1991г. №14-3/30 "О банковских операциях с векселями";

· Закон РФ от 09.10.1992г. "О валютном регулировании и валютном контроле", где вексель оговаривался как платежный документ;

· Указы президента РФ от 19.10.1993г. №1662 "Об улучшении расчётов в хозяйстве...";

и от 23.05.1994г. №1005 "О дополнительных мерах по нормализации расчётов...";

· Постановление Правительства РФ от 26.09.1994г. №1094 "Об оформлении взаимной задолженности предприятий и организаций векселями единого образца ...";

· Закон РФ от 22.04.96 № 39-ФЗ " О рынке ценных бумаг", передача дальнейшей власти в области ценных бумаг Федеральной Комиссии по рынку ценных бумаг (ФКЦБ России);

· Гражданский кодекс Российской Федерации (часть 1 и 2) включая изменения. и доп. на 12.08.1996г.;

· Закон РФ от 11.03.97 № 48-ФЗ "О переводном и простом векселе", которым и регулируется в настоящий момент вексельное обращение в России.

Ранее принятые законы, положения, письма действуют только в части не противоречащей этому закону, фактически являющимся окончательным на сегодня утверждением Женевской конвенции на всей территории Российской Федерации.

Глава II. Вексельное право в России (понятия, нормы и положения)

II. 1.Определение векселя.

Согласно российскому законодательству, Вексель - это вид ценной бумаги, абстрактное денежное обязательство строго установленной законом формы. Вексель является безусловным и бесспорным долговым документом.

Различают два вида векселя: простой и переводный.

|

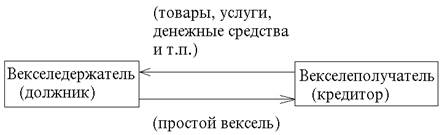

Рис.1 Схема применения простого векселя.

Простой вексель - ничем не обусловленное обязательство лица, его выдавшего, об уплате означенной суммы денег по требованию или в определенный срок поименованному в векселе лицу или его приказу (т.е. другому указанному им лицу) (см. Приложение 2 и Рис.1. ). В процессе вексельного обращения к векселедателю и акцептанту могут присоединиться и другие лица, например, индоссанты, передающие векселя по индоссаменту, и авалисты. Возможны следующие варианты срока платежа:

1) по предъявлении;

2) во столько-то времени от предъявления;

3) во столько-то времени от составления;

4)

|

на определенный день.

Рис.2. Схема применения переводного векселя.

Переводный вексель (тратту) определяют как выписанный в установленной форме документ, который заключает в себе ничем не обусловленное предложение одной стороны, векселедателя (трассанта), другой стороне, плательщику (трассату), уплатить в указанный срок определенную денежную сумму третьей стороне, векселедержателю (ремитенту) (см. Приложение 2 и Рис.2. ). Иногда слово "предложение" заменяют словом "приказ". В переводном векселе обязательство трассанта условно, он обязуется уплатить вексельную сумму, если трассат не заплатил ее, в этом случае трассант приравнивается к держателю простого векселя. Переводной вексель не может рассматриваться как обязательство лица векселедателя. Он может стать обязательством плательщика (трассата), но только после совершения им одностороннего акта волеизъявления особой формы – акцепта.

По переводному и простому векселю вправе обязываться граждане Российской Федерации и юридические лица Российской Федерации. Российская Федерация, субъекты Российской Федерации, городские, сельские поселения и другие муниципальные образования имеют право обязываться по переводному и простому векселю только в случаях, специально предусмотренных федеральным законом. Переводной и простой вексель должен быть составлен только на бумаге (бумажном носителе).

II. 2 .Вексель как ценная бум ага.

Определение ценной бумаги содержится в статье 142 Гражданского кодекса РФ. Часть первая этой статьи гласит: "Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении" . Из этого определения следует, что ценная бумага представляет собой:

- Во-первых, документ, имеющий строго определенную форму и обязательные реквизиты. Форма ценной бумаги и необходимые реквизиты определяются законом. Ценная бумага обычно выполняется на бумажном носителе (для этих целей могут использоваться специальные бланки с различными степенями защиты от подделок). Что касается векселя, то он должен быть, безусловно, выполнен в письменной форме. Обязательные реквизиты векселя перечислены в пунктах 1 и 75 Положения о переводном и простом векселе:

Переводный вексель должен содержать:

1) наименование "вексель", включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное предложение уплатить определенную сумму;

3) наименование того, кто должен платить (плательщика);

4) указание срока платежа;

5) указание места, в котором должен быть совершен платеж;

6) наименование того, кому или приказу кого платеж должен быть совершен;

7) указание даты и места составления векселя;

8) подпись того, кто выдает вексель (векселедателя).

Простой вексель содержит :

1) наименование "вексель", включенное в самый текст и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное обещание уплатить определенную сумму;

3) указание срока платежа;

4) указание места, в котором должен быть совершен платеж;

5) наименование того, кому или приказу кого платеж должен быть совершен;

6) указание даты и места составления векселя;

7) подпись того, кто выдает документ (векселедателя).

При отсутствии какого-либо из указанных реквизитов вексель таковым не считается и рассматривается как обычная заемная расписка или другой долговой документ.

- Во-вторых, ценная бумага удостоверяет определенное имущественное право, например, право на получение денежной суммы, право на получение имущества и т.п.

Виды прав, которые удостоверяются ценными бумагами, определяются законом либо в установленном им порядке. Это связано с тем, что отдельные ценные бумаги могут удостоверять только определенные виды прав так, например, вексель может удостоверять право на денежную сумму, но не может это делать в отношении права на получение каких-либо вещей . Хотя истории вексельного права известны векселя с товарным содержанием. Например, итальянский Торговый кодекс 1882 г. допускал l’ordine in derrate - вексель, выражающий обязательство выдать известное количество сельскохозяйственных продуктов. В настоящее время ни континентальное, ни англо-американское вексельное право не допускает выдачи не денежных векселей.

- В-третьих, имущественные права, удостоверенные ценной бумагой, которые можно осуществить или передать только при предъявлении подлинника документа. К тому же с передачей ценной бумаги переходят все удостоверенные ею права в совокупности. В этом мы видим проявление двойственной природы ценных бумаг, так как можно говорить о правах на ценную бумагу и правах из ценной бумаги. Право на ценную бумагу - это право собственности или иное вещное право, а право из ценной бумаги - это чаще право обязательственное. Что касается векселя, то право на вексель-это право собственности или иное вещное право, а право из векселя - это всегда право обязательственное.

II. 3 .Вексель как воплощени е обязательства .

Вексельное обязательство можно охарактеризовать как обязательство одностороннее, абстрактное, формальное и создаваемое односторонним волеизъявлением векселедателя. Обязательства, как и другие гражданские правоотношения, возникают на основе определенных юридических фактов. Эти факты принято называть основаниями возникновения обязательств. Гражданский кодекс Российской Федерации в качестве оснований возникновения обязательств называет договоры, односторонние сделки, административные акты, события и т.д. (статьи 8 ГК РФ). Абстрактность (т.е. отсутствие в тексте векселя связи между возникновением обязательства и какими-либо внешними обстоятельствами, как, например, поставка товаров или оказание услуг) и односторонность вексельного обязательства позволяют считать основанием возникновения вексельного обязательства одностороннюю сделку. Причем следует заменить, что в качестве односторонней сделки мы рассматриваем составление векселя, иными словами вексель, в соответствии с высказанной точкой зрения, есть сделка.

Таким образом, вексель можно рассматривать, во-первых, как ценную бумагу, во-вторых, как воплощение обязательства, в-третьих, как сделку.

II. 4.Индоссам ент.

Владелец векселя имеет несколько принципиальных возможностей по его использованию. Наиболее простой вариант заключается в том, чтобы сохранять этот вексель до срока платежа, а затем предъявить его к оплате. Но этот способ имеет существенный недостаток, связанный с замораживанием денежных средств, которые можно досрочно получить по векселю. Второй вариант - это оплата векселем своих обязательств перед другим предприятием, по отношению к которому, держатель векселя выступает должником. Для этого на оборотной стороне векселя пишется передаточная надпись - заявление о передаче своих требований по векселю другому предприятию; она называется индоссаментом (от in dosso (ит.) - на обороте). Его примерный текст может быть следующим: "Платите приказу предприятия "Х", находящегося по адресу... Далее могут следовать должности, подписи индоссанта (лица, расплачивающегося векселем), число, печать. Официально утвержденных форм индоссаментов в положении о векселе не имеется, поэтому основным требованием при оформлении индоссамента является возможность определить кем он составлен и, возможность доказать это в судебном порядке.

Таких записей может быть достаточно много, (вексель может переадресовываться до наступления срока платежа, т.е. он может покрыть несколько различных денежных обязательств) и если на векселе для них уже не хватает места, то к векселю присоединяется добавочный лист - аллонж.

Существует несколько видов индоссамента:

1) Полный индоссамент – переносит на нового держателя все права, связанные с векселем. Индоссамент должен быть только полным.

2) Частичный индоссамент – переносит на нового держателя векселя лишь часть прав, связанных с векселем. Частичный индоссамент не допускается.

3) Бланковый индоссамент или индоссамент на предъявителя – не содержащий указание лица, в пользу которого он сделан, или состоящий из подписи только индоссанта. Превращает именной вексель в вексель на предъявителя. Оформляется, обычно, надписью "Платите приказу предъявителя".

4) Именной индоссамент – содержащий указание лица, в пользу которого он сделан.

5) Безоборотный индоссамент – совершаемый с оговоркой "без оборота на меня", снимающий ответственность с векселедателя по неоплаченному и опротестованному в неплатеже векселю.

6) Оборотный индоссамент – совершаемый без оговорки "без оборота на меня".

7) Индоссамент с оговорками – индоссамент может содержать оговорки "на инкассо", "как доверенному", "валюта к поручению", имеющий ввиду простое поручение провести операции по векселю, "валюта в обеспечение", "валюта в залог", имеющие ввиду залог векселя.

8) Индоссат может в этом случае индоссировать вексель только в порядке препоручения, т.е. с аналогичными оговорками.

9) Индоссамент без оговорок – не содержащий вышеуказанных оговорок, дающий право индоссировать вексель в обычном порядке.

10) Препоручительский индоссамент – совершаемый с целью передачи векселя лицу, которое по поручению индоссата проведет те или иные операции по векселю.

Акцептованный вексель - вексель, имеющий акцепт плательщика (трассата) на его оплату, оформляемый надписью "акцептован", "принят", "обязуюсь оплатить" или просто подписью плательщика. Последний становится акцептантом - главным вексельным должником, отвечающим за оплату в установленный срок. В случае неплатежа держатель векселя имеет право на прямой иск против акцептанта. Акцепт должен быть безусловным, но может быть ограничен частью вексельной суммы (частичный акцепт).

Аваль - это данная третьим лицом полная или частичная гарантия уплатить указанную сумму в случае неоплаты её плательщиком. Аваль (от фр. – avail) дается на векселе или на добавочном листе. Выражается словами "считать за аваль" или всякой иной равнозначной формулой. Для аваля достаточно одной лишь подписи. В авале должно быть указано, за чей счет он дан. При отсутствии такого указания он считается данным за векселедателя. Оплачивая вексель, авалист приобретает права, вытекающие из векселя, против того, за кого он дал гарантию. Авалирование векселя крупным банком или предприятием повышает его ликвидность и уменьшает риск неплатежа по векселю.

Под вексельным протестом понимается официально удостоверенное требование платежа и его неполучение.

Порядок протеста

Векселедержатель или его уполномоченное лицо для совершения протеста должны предъявить неоплаченный вексель в нотариальную контору по месту нахождения плательщика или, если это домицированные векселя, т.е. векселя, подлежащие оплате у третьего лица, - по месту нахождения этого лица, а для совершения протеста векселей в неакцепте и не датировании акцепта - по месту нахождения плательщика.

Срок для предъявления векселя к протесту

Действующее законодательство предусматривает предъявление векселей в нотариальные конторы для совершения протеста в неплатеже на следующий день после истечения даты платежа по векселю, но не позже 12 часов следующего после этого срока дня. Для совершения протеста в неакцепте вексель должен быть представлен в нотариальную контору в течение сроков, установленных Положением для предъявления к акцепту, а если вексель был предъявлен к акцепту в последний день срока, - не позднее 12 часов следующего после этого срока дня.

Сроки совершения протеста векселя

Совершение протеста векселя в неакцепте должно быть произведено в сроки, установленные для предъявления к акцепту.

Если протестуется вексель, подлежащий оплате в определенный срок от предъявления, и если первое предъявление такого векселя имело место в последний день срока, то протест может быть совершен и на следующий день. Последнее имеет силу и в отношении протеста в неплатеже векселя сроками по предъявлении.

Протест в неплатеже векселя сроками на определенный день или во столько-то времени от составления или предъявления должен быть совершен в один из двух рабочих дней, которые следуют за днем, в который вексель подлежит оплате. Если имело место совершение протеста векселя в неакцепте, предъявление его к оплате и совершение протеста и неплатеже не требуется.

Предъявление требования о платеже.

Нотариальная контора в день принятия векселя к протесту предъявляет плательщику или третьему лицу (домицилированный вексель) требование о платеже или акцепте векселя.

Если после этого последует платеж, нотариальная контора, не производя протеста, возвращает вексель плательщику или третьему лицу (домицилианту) с надписью по установленной форме на самом векселе о получении платежа и других причитающихся сумм. Если плательщик сделал отметку об акцепте на переводном векселе, вексель возвращается векселедержателю без протеста.

Если на требование произвести акцепт или платеж векселя плательщик (домицилиант) отвечает отказом, нотариусом составляется акт по установленной форме (см. Приложение 3 .) о протесте в неплатеже или неакцепте, одновременно он делает соответствующую запись в реестре, а также отметку о протесте в неплатеже или неакцепте на самом векселе. При невозможности установить место нахождения плательщика протест совершается без предъявления требования о платеже или акцепте.

Последствия протеста

Если протест совершен своевременно, то наступают следующие последствия:

- органы суда вправе выдавать судебные решения по искам, основанным на протестованных векселях;

- наступает ответственность по простому векселю - надписателей, а в переводном - надписателей и трассанта (векселедатель).

Все эти лица, за исключением индоссантов, поместивших перед своей подписью слова "и без оборота на меня", являются солидарно ответственными перед векселедержателями. Последний вправе предъявить иск ко всем обязанным по векселю лицам (право регресса) или к одному из них, не считаясь с порядком подписей этих лиц на векселе. Оплативший вексель в свою очередь обращается с требованием к остальным и, получив требуемую сумму, передает уплатившему протестованный вексель;

- векселедержатель, неся определенные издержки, вызванные совершением протеста векселя и неполучением платежа по нему, вправе требовать с обязанных лиц большую сумму, чем указано в векселе.

Согласно Положению величина обратного требования векселедержателя включает в себя следующее.

1. Неуплаченная сумма с процентами, если они были предусмотрены.

2. 6% годовых, начиная со дня срока платежа по векселю по день удовлетворения.

3. Пеня в размере 3 % годовых, считая со дня срока платежа по день действительного получения векселедержателем от кого-либо из обязанных лиц требуемых денег.

4. Издержки, связанные с протестом.

Исходя из этих правил, видно, что чем позже произойдет выкуп протестованного векселя, тем больше сумма требования по нему. Каждое из обязанных по векселю лиц, выкупив протестованный вексель, может вычеркнуть в векселе как свою собственную, так и надписи следующих за ним надписателей, так как, оплатив вексель и получив его обратно, оно вновь становится кредитором векселедателя и всех тех лиц, от которых этот вексель дошел к нему по надписям. Надписи же последующих за ним индоссатов он вычеркивает потому, что позднейшие, следующие за ним надписатели также перестают нести какую-либо ответственность по векселю. Если он вычеркнет и какие-либо из верхних надписей, то тем самым уменьшил бы число ответственных перед собою лиц, так как зачеркнутые после протеста надписи должны считаться ненаписанными.

При выкупе на самом векселе делается расписка, где указывается, от кого, когда и в какой сумме получен платеж по векселю.

В случае истечения сроков, установленных для совершения протеста в неакцепте или неплатеже, векселедержатель теряет свои права против индоссантов, векселедателя и других обязанных лиц, за исключением акцептанта.

Векселедержатель, не получивший платежа по векселю, имеет право на взыскание судебным порядком причитающихся ему денег. Причем это право ограничивается временными пределами, пропуск которых лишает векселедержателя возможности получить удовлетворение по векселю. Период времени, назначенный по закону для осуществления судебного взыскания по векселю, носит название вексельной давности.

В векселе не все являются одинаковыми участниками, поэтому и сроки вексельной давности Положением устанавливается различные в зависимости от характера ответственности каждого участника векселя. Так, для предъявления иска векселедержателем к акцептанту переводного векселя установлен 3-летний срок, а к векселедателю простого векселя - 1 год со дня протеста, совершенного в установленный срок, или со дня платежа, в случае оговорки - об обороте без издержки. Последнее имеет силу и в отношении индоссантов. Для исковых требований индоссантов друг другу и к векселедателю установлена исковая давность - 6 месяцев со дня, в который индоссант оплатил вексель, или со дня предъявления к нему иска.

Глава III. Операции банков и юридических лиц с векселями.

III.1. Товарный кредит поставщика.

Основной, классической целью вексельного обращения является предоставление поставщиком товарного кредита своему покупателю. Эта операция заключается в получении от покупателя векселя за поставленный товар или оказанные услуги (Рис. 1 ). Поскольку полученным векселем продавец, в свою очередь, может рассчитаться со своими поставщиками, эта операция позволяет избежать замораживания оборотных средств на счетах в виде неоплаченной дебиторской задолженности. При оплате векселем, поставщик вправе потребовать от векселедателя указать в векселе сумму большую, чем та, что причитается за поставку товаров или оказание услуг. Также поставщик вправе требовать указания в векселе процентов, которые покупатель должен будет уплатить при платеже по векселю.

Вексель, являясь средством оформления кредита в товарной форме, способствует увеличению скорости оборота, уменьшению потребности в кредитных ресурсах и денежных средствах в целом, позволяет хозяйственным субъектам использовать денежные средства в собственных целях.

Бухгалтерский учет векселей при расчетах между организациями за поставленные товары, выполненные работы и оказанные услуги, осуществляется согласно Плану счетов бухгалтерского учета, утвержденному приказом Минфина СССР №56 от 21 ноября 1991г. и письма Минфина РФ №142 от 31 октября 1994г. в июльской редакции. Из этих документов следует, что учет векселей производится:

¨ у организации, выдавшей вексель (векселедателя),- на счете 60 «Расчеты с поставщиками и подрядчиками» или счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Векселя выданные» в сумме указанной в векселе, в корреспонденции с дебетом счетов учета материальных ценностей или издержек производства в части работ, услуг.

¨ у организации- получателя денег по векселю (векселедержателя) при получении векселя сумма, указанная в векселе, отражается по дебету счета 62 «Расчеты с покупателями и заказчиками», субсчет «Векселя полученные» в корреспонденции с кредитом счета 46 «Реализация продукции (работ, услуг)». Разность между суммой, указанной в векселе и суммой задолженности за поставленные товары, выполненные работы и оказанные услуги, в счет оплаты которых получен вексель, отражается по кредиту счета 80 «Прибыли и убытки», субсчет «Доходы по векселям».

Получение денежных средств у организации-векселедержателя в счет оплаты векселя отражается по дебету счетов учета денежных средств и кредиту счета 62 «Расчеты с покупателями и заказчиками», субсчет «Векселя полученные».

В случае передачи векселедержателем векселя до окончания срока платежа по нему, поступление средств отражается по дебету счетов учета денежных или других средств, иного имущества и кредиту счетов 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Векселя полученные».

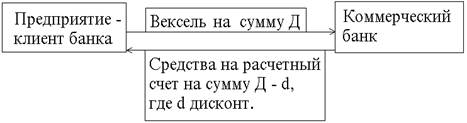

Учет векселей состоит в том, что векселедержатель передает (продает) вексель банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом (за досрочное получение) определенного процента от этой суммы, т.е. учетного процента или дисконта. Таким образом, с позиции банка это покупка любого несобственного векселя.

|

Рис.3 . Операция учета векселей.

Коммерческий банк может быть заинтересован в учете векселей крупных акционеров банка, а так же клиентов, которым ранее были выданы ссуды, для возврата которых банку необходимо улучшить финансовое состояние клиента. Вполне возможно, что банк будет учитывать векселя тех клиентов, с которыми планирует расширение сотрудничества. Поэтому этой операции банки придают особое значение. Как правило, условие ее выполнения определяют управляющие и директора банков на основе той информации, которая содержится в представленном к учету в банк векселе. Он отражает сложившиеся отношения между участниками вексельной сделки, а так же между индоссантами, финансовое положение и кредитоспособность которых анализируется прежде, чем вексель принимается к учету. Особенно тщательно рассматривается вопросы платежеспособности основных должников по векселю (векселедателя – по простому векселю и акцептанта или трассанта – по переводному векселю).

В зависимости от того, кто передал вексель для учета в банк, векселедатель или векселедержатель, можно рассматривать операцию учета векселя, как одну из форм платежного или расчетного кредита. Платежный кредит предоставляется векселедателю, вексель которого представляется к учету. Расчетный же кредит, предоставленный путем учета векселя его держателем, будет погашать не то лицо, которое его получало, т.е. не ссудозаемщик, а лицо, обязанное по векселю – векселедатель или акцептант.

Платежный кредит оформляется векселем тогда, когда у клиента банка возникает необходимость в денежных средствах. В этом случае предприятие выписывает от своего имени вексель и передает его в коммерческий банк, а тот, в свою очередь, перечисляет ему деньги за вычетом дисконта.

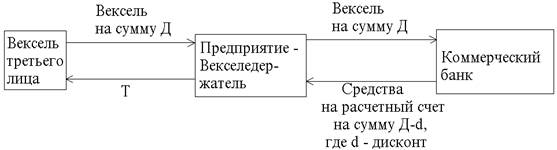

|

Расчетный кредит оформляется векселем тогда, когда предприятие продает банку вексель третьего лица, например, полученный им в оплату поставки товара.

Рис.4. Схема расчетного кредита.

За учет векселя банк взимает учетный процент, ставка которого устанавливается самим банком. При инкассировании иногородних векселей взимается порто (почтовые расходы) и дорто (комиссия иногородним банкам за инкассирование векселей). Следует отметить, что каждый банк устанавливает учетный процент самостоятельно и вправе дифференцировать в зависимости от кредитоспособности заемщика

|

Размер дисконта (при временной базе в 360 дней) в абсолютной величине можно определить по формуле:

где t – срок до погашения векселя, d – учетная (дисконтная) ставка, Н – номинал векселя, D – дисконт в пользу банка.

Бухгалтерский учет операций по учету векселей в банке производится согласно Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия . Согласно данной инструкции они должны учитываться по кредиту счетов 90 “Краткосрочные кредиты банков” и 92 “Долгосрочные кредиты банков” в корреспонденции со счетами учета денежных средств на сумму полученных денежных средств и счетов 80 “Прибыли и убытки” - на сумму учетного процента, уплаченного банку. Вексель же до погашения его плательщиком продолжает числиться на субсчете 3 “Векселя полученные” к счету 62 “Расчеты с покупателями и заказчиками”. Тот факт, что вексель учтен предприятием в банке, отражается, согласно инструкции, в аналитическом учете к субсчету 3 счета 62. Приложение к письму ЦБ РФ от 9 сентября 1991 г. № 14-3/30 “Рекомендации банкам по работе с векселями” устанавливает, что на векселях, передаваемых банку для учета, “должна быть проставлена бланковая надпись (индоссамент) от имени предъявителя. Перед бланковой надписью оставляется достаточное место, чтобы банк мог поставить штамп о передаче векселя на имя банка, превратив, таким образом, бланковую надпись клиента в именную”.

III.3 Переучет векселей Центробанком .

Коммерческий банк, при необходимости, может передать вексель центральному банку страны (переучесть вексель). В этом случае уже центральный банк удержит часть стоимости векселя, которая будет называться официальной учетной ставкой (она обычно несколько ниже учетных ставок коммерческих банков, которые могут различаться в зависимости от времени, остающегося до срока оплаты обязательства, степени надежности, обеспеченности учитываемого векселя). Учетная функция центрального банка является одним из важнейших методов проводимой им денежно-кредитной политики, направленной на оказание позитивного воздействия на экономику (причем, не административными, а рыночными способами).

Так, например, в классической рыночной экономике в период спада, экономического кризиса учетная ставка сравнительно невелика и призвана стимулировать инвестиции и экономический рост. Низкая ставка заинтересовывает коммерческие банки в переучете векселей; следовательно, они получают возможность пополнить свои денежные запасы и могут предоставить больше кредитов, причем за сравнительно небольшую плату; предприятиям в этих условиях выгодно брать кредиты, осуществлять производственные инвестиции и расширять объемы производства. Одновременно коммерческие банки могут устанавливать и свои учетные ставки на низком уровне, поощряя предприятия учитывать векселя и ускорять оборот капитала. Напротив, в период подъема экономики учетные ставки растут в целях сдерживания конъюнктуры и недопущения "перегрева" экономики. Такая политика банков является составной частью антикризисных (антициклических) мер, проводимых правительствами капиталистических стран и направленных на сглаживание экономических циклов и стабилизацию конъюнктуры путем регулирования общественного спроса и потребления, включая и инвестиции.

Наряду с этими масштабными целями учетная политика центрального банка может преследовать и более узкие цели, селективно воздействуя на определенные сегменты рынка. Например, стремясь поддержать экспорт предприятий своей страны, он может объявить о том, что начинает проводить переучет векселей, полученных экспортерами от покупателей своей продукции в качестве ее оплаты. При этом с целью повышения надежности векселей может быть поставлено условие обязательного их авалирования зарубежными банками. Такая форма коммерческого кредитования зарубежных покупателей будет привычной для последних, и, кроме того, будет хорошим подспорьем в конкурентной борьбе с возможными конкурентами. Другая возможность заключается в регулярном, например, поквартальном (или помесячном) объявлении Центробанком сумм векселей, которые будут приниматься к переучету (и о требованиях, предъявляемых к ним). Подобные намерения будут адресованы, с одной стороны, банкам, давая им сигнал о возможностях переучета векселей, а, следовательно, сначала их учета у своих клиентов, а с другой стороны, самим клиентам, для которых облегчается проблема оплаты векселей.

Вместе с тем значение учетной политики центрального банка не следует преувеличивать; ее необходимо рассматривать лишь в совокупности с другими инструментами, с помощью которых он воздействует на процесс денежного обращения (купля-продажа ценных бумаг, установление норм минимальных резервов - обязательных вкладов коммерческих банков в центральном банке и др.).

В России решение ЦБР о введении практики переучета векселей (обязательно - товарных) принято только осенью 1994 года, причем банки обязаны не позднее, чем за 2 рабочих дня до наступления срока платежа по векселю выкупить его обратно. Иначе говоря, используется схема соглашения об обратном выкупе (операция "репо", от англ. repurchase agreement), представляющая собой в данном случае краткосрочное кредитование банка со стороны ЦБР под залог векселя. Нельзя не отметить, что такое соглашение не особенно стимулирует активность коммерческих банков в учете векселей.

В последнее время Центробанк совсем отказался от операции переучета векселей у коммерческих банков. На конференции, проведенной Ассоциацией Участников Вексельного Рынка (далее АУВЕР) А.А. Козлов, будучи заместителем главы Центробанка, так объяснил позицию ЦБР: “Многие считают, что через векселя, через переучет векселей – все оживет, все заработает, надо только к существующим деньгам в объеме 15% ВВП добавить 20% и все будет здорово. Ничего подобного. Мы на чисто эмпирических данных убедились, что классический механизм кредитной поддержки экономики, который на Западе более или менее работает, у нас абсолютно отсутствует. А денежные вливания в экономику не оставляют деньги в реальном секторе.

В российской экономике деньги не держатся. Вот такой исторически доказанный факт, деньги не держатся. Они вываливаются в финансовый сектор. И не финансовый сектор виноват в том, что они вываливаются. Видно, что чего-то не хватает – песок, мало перегноя. Такая среда не держит деньги.

У нас принято такое решение, что векселя в нынешней форме в отсутствие нормальной инфраструктуры, правил работы, торговли, информации и т.д. мы переучитывать не будем . Потому что поднимать собственными силами вексельный рынок напрямую у нас не хватает возможностей ”.

III.4.Инкассирование векселей.

Банки часто выполняют поручения векселедержателей по получению платежей по векселям в срок. Банки берут на себя ответственность по предъявлению векселей в срок плательщику и получению причитающихся по ним платежей. Если платеж поступит, вексель возвратиться должнику. Если нет, вексель возвращается кредитору, но с протестом в неплатеже. Следовательно, банк отвечает за последствия, возникшие вследствие упущения протеста.

Путем этих операций банки могут сосредоточить на своих счетах значительные средства и получают их в бесплатное пользование. Вместе с тем, они довольно прибыльны, т.к. за инкассо взимается определенная плата.

Они выгодны и для клиента, поскольку банки благодаря тесным взаимоотношениям между собой могут исполнять поручения клиента быстрее и дешевле, клиент так же освобождается от необходимости следить за сроками предъявления векселей к платежу, что требовало затрат значительно больших, чем комиссионные банка.

Банки могут по поручению клиента производить платежи по векселям в установленный срок. Эта операция противоположна инкассированию.

Домицилируя вексель, банк не несет никакой ответственности, т.к. клиент вносит сумму платежа заранее. В противном случае банк отказывает в платеже, и вексель протестуется обычным порядком против векселедателя.

Внешним признаком домицилированного векселя служат слова "уплата в ... банке", помещенные в тексте векселя.

III.6. Факторинговые и форфейтинговые операции.

В международной практике вексельное обращение в основном связано с предоставлением отсрочки платежа, как дополнительной услуги покупателю в результате усиливающейся конкуренции, которая оформляется простым или переводным векселем. Однако, при всё увеличивающихся объёмах поставок фирмы уже не могут своевременно получать деньги по векселям, а в случаях появления проблем по оплате векселя терпят убытки. На помощь фирмам пришли факторинговые и форфейтинговые фирмы.

Факторинг - это покупка банком или специализированной компанией денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение. По сути, эта операция аналогична операции учета векселя банком.

Форфетирование - это покупка обязательств, погашение которых происходит на определенный период в будущем без оборота на любого предыдущего должника.

Правила, по которым проходят эти операции, оговорены в Конвенции Международного института унификации частного права (ЮНИДРУА), принятой в Оттаве в 1988г. По конвенции факторинговая компания берет на себя не менее двух следующих обязанностей:

· кредитование поставщика;

· ведение учёта требований к покупателям;

· предъявление к оплате требований;

· защита от неплатёжеспособности покупателя, т.е. страхование кредитного риска.

Факторинговые операции делятся на:

1) внутренние, если поставщик, покупатель и фактор-фирма находятся в одной стране, и международные, если какая-либо из сторон находится в другом государстве;

2) открытые, если должник уведомлен об участии в сделке фактор-фирмы и закрытые;

3) с правом регресса и без права регресса к поставщику оплатить сумму;

4) с кредитованием поставщика в форме предварительной оплаты или оплаты требований к определенной дате.

На практике продавец переуступает права требования по оплате векселей или иных долговых обязательств фактор-фирме посредством индоссамента, в результате продавец спокоен за свой товар, который гарантированно оплачивается примерно на 95%, а фактор-фирма, неся рисковую ответственность, зарабатывает, предъявляя к оплате покупателю его вексель, требуя всю денежную сумму. Таким образом, факторинговая фирма (банк) может с прибылью использовать свои временно свободные ресурсы скупая векселя, оставленные как отсрочка платежа по договору поставки фирме-клиенту. Факторинговая фирма обычно ведет учет всей дебиторской задолженности клиента.

Несмотря на схожесть с операцией учета векселей, факторинговые операции имеют некоторые особенности. Обычно такие операции оформляются простыми векселями, поскольку можно с легкостью использовать при передаче векселя оговорку "без оборота на меня". Поскольку кредиты часто бывают значительны и длительны, то происходит разбивка на несколько вексельных сумм со сроком около 6 месяцев. Из-за того, что операции международные, то используют только три валюты: доллар США, немецкие марки, швейцарские франки, иначе оговаривается изменение курса.

В 1965г. была создана первая специализированная форфейтинговая компания "Finans AG, Zurich" - филиал швейцарского банка, которая имела 30% собственного капитала, а 70% привлекала в виде банковских кредитов. В России подобными операциями летом 1994 стал заниматься "Тверьуниверсалбанк", позже членами FCI (Factors Chain International) стал "Внешторгбанк", "Инкомбанк", "Российский кредит" и др.

Участвуя в подобных операциях необходимо знать тонкости международного обращения векселя, учитывать нюансы вексельного законодательства стран, не присоединившихся к Женевской Конвенции. Так, например, по английскому праву, переводной вексель (Приложение 1 ) должен содержать: безусловный приказ уплатить определенную денежную сумму, срок платежа, наименование плательщика, наименование получателя или указание на то, что вексель оплачивается предъявителю, подпись векселедателя-трассанта. Т.о., в отличие от ЕВЗ английское право допускает отсутствие вексельной метки, даты, места выставления векселя или места платежа, но во внешнеторговых отношениях требует указание контракта.

III.7. Вексельное кредитование.

Отсутствие у клиента банка достаточных средств для расчета с поставщиками, и возникновение, в связи с этим, временного недостатка оборотных средств, может быть восполнено получением вексельного кредита. Вексельный кредит заключается в передаче банком собственного векселя кредитозаемщику. Банк заключает с клиентом договор, по которому предприятие в качестве кредита получает пакет векселей на сумму, указанную в этом договоре. Как правило, полученные векселя являются бездоходными. Ими предприятие рассчитывается с поставщиками и подрядчиками. По истечении срока кредитного договора предприятие – первый векселедержатель погашает "живыми" деньгами полученный ранее кредит, выплачивая проценты. Последний владелец векселя предъявляет его к оплате в указанный срок и получает вексельную сумму. Это лишь общая схема операций по кредитованию с векселями. Возможны так же варианты досрочного предъявления векселей в банк и учета их с последующим дисконтом, последующего кредитования под залог банковских векселей, полученных от первого векселедержателя и т.д.

Досрочный учет собственных векселей является, пожалуй, наиболее интересной для банка активной операцией. Это связано не только с отсутствием риска при проведении сделок, но и существующим порядком отражения учетного дисконта непосредственно по счету доходов банка. Именно возможность последующего досрочного учета собственных векселей служит серьезным стимулом для выдачи коммерческими банками вексельных кредитов.

При использовании вексельного кредитования не происходит реального отвлечения денежных средств на период выдачи ссуды, что также делает эту операцию очень привлекательной для банков.

Устанавливая достаточно низкие ставки по вексельным кредитам, банк может привлекать новых клиентов. При определении процентной ставки по вексельному кредиту принимаются во внимание следующие факторы:

- необходимость резервирования остатков по вексельным счетам в фонде обязательных резервов ЦБ РФ, что обуславливает дополнительное привлечение средств аналогичной срочности;

- вероятность дополнительного привлечения денежных средств при разрыве сроков предоставления кредита и сроках обращения векселя (на разницу в сроках);

- необходимость учета процентной ставки при определении риска, возникающего при операции кредитования.

Прибыль банка при вексельном кредитовании достигает от 200% до 300% годовых с учетом резервирования, несмотря на то, что отличительной чертой вексельного кредита является невысокая процентная ставка по нему (в 4-5 и более раз ниже ставки обычного рублевого кредита). В среднем ставка кредитования устанавливается в диапазоне от 20 до 60 % годовых в зависимости, в основном, от срока кредита и взаимоотношений банка с клиентом.

Высокая рентабельность данной операции предопределяется низким уровнем затрат на ее проведение и возможностью выкупа собственных векселей с дисконтом. Затраты банка на вексельное кредитование, по существу, сводятся к затратам на оформление векселей и отвлечение средств на создание обязательных резервов, подлежащих депонированию в банке России.

Выгода, извлекаемая предприятиями при использовании вексельного кредита:

- преодоление необоснованного и неэффективного ограничения платежеспособного спроса и, в целом ряде случаев, возможность добиться роста производственной активности;

- банковская гарантия платежа путем предоставления векселя снимает необходимость для предприятий предоплаты в тех нередких случаях, когда она служит исключительно для защиты от риска неплатежей, тем самым появляется возможность ускорения материального оборота;

- банковские векселя, предоставленные клиентам банка под депозиты, которые являются для банка гарантией оплаты векселей, как правило, по сумме в два раза и более, превосходят размер депозита и, таким образом величина, оборотных средств оперативного управления предприятия увеличивается;

- в прямой экономии на налоговых выплатах, налог на доход, полученный по векселю для предприятия - 15 %, по сравнению с налогообложением аналогичного дохода на депозитном вкладе в банке, который составляет 35 %;

- ликвидность вложений; бурно развивающийся вексельный рынок предоставляет возможность продать вексель или учесть его в банке.

В последнее время, значение операции вексельного кредитования значительно возросло. Объясняется это также и тем фактом, что субъекты Российской Федерации и муниципальные образования имеют право обязываться по переводному и простому векселю только в случаях, специально предусмотренных федеральным законом, что из-за отсутствия таковых, фактически, означает запрет на такого рода обязательства. Эта, спорная, на мой взгляд (поскольку субъекты Федерации ограничиваются в правах), норма закона, обходится государственными органами следующим образом: Управление по Финансам и Налоговой Политике (УФиНП) администрации города или области берет вексельный кредит в банке на сумму необходимую для нужд бюджета. Далее, для увеличения ликвидности полученных векселей ими разрешается проводить часть налоговых платежей в местные бюджеты по номиналу. Поскольку на фондовом рынке подобные векселя продаются по цене 30%-40% от номинала, они являются весьма привлекательными для предприятий и организаций, производящих платежи в местные бюджеты.

Во время августовского финансового кризиса проявилось еще одно из преимущество вексельного кредита. Во время кризиса преимуществом банковских векселей оказалась, как это не парадоксально, их более низкая, по сравнению с ГКО, ликвидность. Преимущество этого фактора в полной мере проявлялось в периоды значительной дестабилизации финансового рынка России и резких скачков цен ГКО. В такой ситуации инвестор, ориентирующийся на госбумаги, не имел возможности предпринимать сколько-нибудь оперативных и осознанных действий на рынке, так как цены открытия торгов значительно отличались от цен закрытия предыдущего дня. Особенно остро это проявляется после прохождения информационных сообщений о каких-либо значительных политико-экономических событиях либо при дестабилизации мировых финансовых рынков.

Инвестор же, формирующий портфель из векселей, в такой ситуации имеет возможность купить или продать бумаги практически по старым доходностям, без больших потерь в цене. Это объясняется тем, что информация на вексельном рынке распространяется довольно медленно и неравномерно, различны субъективные оценки ценности векселей, надежности и ликвидности различных векселедателей, отдельные операторы не успевают адекватно реагировать на происходящие события, что вызывает значительный разброс котировок.

Кроме того, большую группу операторов составляют промышленные компании, которые зачастую не владеют оперативной информацией о состоянии финансового рынка, а приобретают векселя для проведения взаиморасчетов и ориентируются только на величину дисконта.

Глава IV .Состояние вексельного рынка в России.

Бурное развитие вексельного рынка в России, наблюдаемое в последние два-три года, во многом определяется кризисным состоянием народного хозяйства. Гипертрофированная форма вексельного обращения — это следствие целого ряда кризисных явлений.

Во-первых, это кризис государственных финансов, проявляющийся в стремлении органов власти разного уровня (федерального, субъектов федерации, местного) использовать различные денежные суррогаты для покрытия бюджетного дефицита. Так, например, в 1995-1996 гг. Министерство финансов в качестве инструмента расчетов с государственными предприятиями широко применяло казначейские обязательства. Международный Валютный Фонд подверг критике денежные власти России за масштабную эмиссию казначейских обязательств, указав, что происходит накачивание в народное хозяйство страны квази-денег. Министерство финансов в принципе с критикой МВФ согласилось и свернуло выпуск казначейских обязательств. Однако в 1996 г. Министерство финансов стало активно применять схему гарантий коммерческим банкам по вексельным кредитам для получателей бюджетных средств.

В этом случае роль заменителей денег стали играть векселя коммерческих банков. Некоторые коммерческие банки, являясь агентами правительства в рамках программы вексельного кредитования получателей бюджетных средств, не устояли перед искушением массированного вексельного кредитования вне рамок государственной программы. Вот как комментирует сложившуюся ситуацию директор Департамента ценных бумаг и финансовых рынков Министерства финансов РФ Б.И. Златкис: "Если банк продавал векселя, как продавал Тверьуниверсалбанк, в неограниченных количествах, что, к сожалению, имеет место и с целым рядом других банков, то Министерство финансов, конечно, не собирается и не будет нести ответственность по этим векселям".

На рынке обращается и немало просто фальшивых векселей, где векселедателем или авалистом является Министерство финансов. В настоящее время в обращении находятся фальшивые векселя, выданные от имени федерального казначейства Северной Осетии и Дагестана, на сумму в 7 млрд. руб. Свою лепту в хаотичное развитие вексельного рынка внесли субъекты федерации, эмитируя различные заменители денег, в том числе векселя.

Во-вторых, негативное влияние на вексельное обращение оказало ограничение кредитных возможностей коммерческих банков, значительная часть которых находится в стадии "умирания". Банки в значительной степени прекратили кредитование торгового капитала, и отсутствие "живых" денег в торговом и производственном обороте хозяйствующие субъекты стали компенсировать с помощью активного внедрения в хозяйственный оборот коммерческих векселей.

В-третьих, существенное влияние оказывает стремление огромной массы "черных" денег легализоваться любыми способами, и вексель в силу присущей ему абстрактности весьма для этого удобен. Ситуация усугубляется еще и тем, что Федеральное Собрание никак не может принять Закон о борьбе с отмыванием нелегально полученных доходов (во многих странах с менее криминализованной экономикой, например, в Великобритании такие нормативные акты приняты и работают достаточно давно).

В-четвертых, несовершенное и неэффективное законодательство делает вексель удобным инструментом для легального ухода от налогообложения юридических и физических лиц.

Есть еще одно важное обстоятельство, стимулирующее вексельную эмиссию в России: сжатие денежного агрегата М2 по отношению к валовому внутреннему продукту (ВВП) до такого объема, когда все хозяйствующие субъекты, от государства в лице Министерства финансов до небольшого предприятия, являющегося звеном в цепи дебиторов, испытывают парализующий их деятельность денежный голод.

М2 — денежный агрегат, включающий наличные деньги (вне банков) и безналичные средства. На 1 июля 1998 г. денежная масса (М2) составляла 300 млрд. руб., в том числе наличные деньги — 104,4 млрд. руб.

Сравнение коэффициентов монетаризации экономики России и за рубежом ярко высвечивает проблему "финансового голода" нашего народного хозяйства: в Германии этот показатель составляет 66%, в США — 68%, во Франции — 90%, в Великобритании — 90%, в Китае — 80%, а в России только 15%. Таким образом, грандиозная по масштабам вексельная эмиссия (только в 1996 г. банковских векселей было выпущено на общую сумму в 140 трлн руб.) — это стремление хозяйственного механизма удовлетворить "денежный голод" пусть даже с помощью заменителей денег.

Неуправляемый и опасный для народного хозяйства характер развития вексельного рынка был осознан государством в 1996 г. В сентябре 1996 г. Банк России вводит норматив Н13 (норматив риска вексельных обязательств кредитных организаций), который ограничил операции коммерческих банков с векселями 200% от размера собственных средств (с 1 марта 1997 г. этот норматив ужесточен до 100%).

Также, под эгидой ЦБ создается АУВЕР, призванная создать необходимую правовую, технологическую инфраструктуру вексельного рынка, обеспечить его информационную прозрачность.

Пытаясь принять посильное участие в нормализации ситуации на российском вексельном рынке некоторые субъекты федерации, а именно администрация Новосибирской области, выступили с идеей создания бездокументарных векселей. ФКЦБ России поддержала эту инициативу и утвердила "Положение об обращении бездокументарных простых векселей", "Положение о сертификации операторов системы обращения бездокументарных простых векселей" и "Стандарт деятельности участников системы обращения бездокументарных простых векселей ". Несмотря на существование определенных преимуществ при обращении векселей в бездокументарном виде, следует отметить отсутствие, во-первых, в международной практике подобного кредитно-расчетного инструмента, и, во-вторых, отсутствие должной законодательной базы для этого инструмента в российском законодательстве. Вызывает также некоторое недоумение само название нового инструмента - “бездокументарный вексель”, поскольку по Женевской Конвенции вексель может быть составлен только на бумажном носителе. Концепцию бездокументарных векселей Б. И. Златкис охарактеризовала следующим образом: "Салат из зеленого лука с фруктовым салатом из ананаса... Там кусок ГКО, там слова из какого-то вексельного права, там компьютерная система 3-4-летней давности". Через четыре месяца опубликования этих положений выходит телеграмма ЦБ РФ от 5 июля 1996 года N 99-96 , где говорится о несоответствии термина и понятия “бездокументарный” - Женевской конвенции, и устанавливается запрет на операции кредитных организаций с такими векселями.

Глава V. Вексель – возможное решение проблемы неплатежей.

Обеспечение производства оборотными средствами и средствами для расчетов является одной из узловых проблем нынешней экономической ситуации. Нужно иметь ввиду, что отказ от старого расчетно-платежного механизма, просуществовавшего с некоторыми изменениями с начала 30-х годов и вплоть до 90-х произошел в условиях, когда новый расчетный механизм создан не был и не был даже намечен в общих чертах. Его нужно создавать заново, хотя бы и с большим опозданием.

Лишившись дешевого и доступного банковского кредита, хозяйство, вполне естественно, пошло по пути наращивания коммерческого кредита в форме дебиторской и кредиторской задолженности. Однако этот коммерческий кредит столкнулся с отсутствием в хозяйстве тех форм, которые придали бы ему подвижность, мобильность, позволили бы временно свободным оборотным капиталам быстро переходить от одного хозяйства к другому, обслуживать хозяйственный оборот. Вместо цепочки расчетов возникла инертная масса неплатежей.

Существует, хотя бы теоретически, несколько путей решения проблемы неплатежей. Это, прежде всего – прямой (без залога) банковский кредит в оборотные средства. Однако банковский кредит обладает, по сравнению с векселем рядом недостатков. Он рискован и предоставляется под высокие проценты, неприемлемые для товаропроизводителей. Еще одним из выходов из создавшейся ситуации мог бы послужить банковский кредит под обеспечение товарно-материальными ценностями. Но и эта форма кредита не лишена недостатков. Такой кредит извлекает из оборота эти ценности и тем самым замедляет хозяйственный оборот. Такая форма кредита приемлема в случае формирования больших сезонных запасов, но в других случаях она будет вызывать замедление оборота и еще большую потребность в оборотных средствах. Одним из инструментов лишенных такого рода недостатков и обладающий рядом дополнительных преимуществ является вексельный кредит. Возрождение цивилизованных форм вексельного кредита и вексельного обращения позволило бы мобилизовать хозяйственные ресурсы страны для разрешения сложившейся ситуации повальных неплатежей. Однако, следует заметить, что в настоящее время эта форма не дает должного положительного результата из-за отсутствия необходимой административно-правовой базы в российской практике вексельного обращения и отсутствия четкой кредитной политики Центробанка в отношении поддержки российских товаропроизводителей. Без решения этих вопросов цепочка неплатежей, переоформленная векселями, очень скоро превратится, и уже превращается, в цепочку неплатежей по векселям.

Глава VI. Вексельный рынок Новосибирской области.

VI. Векселя администрации и корпоративные векселя.

Векселя, обслуживающие бюджетные программы региональных органов власти, сохранились, несмотря на запрещение Законом “О простом и переводном векселе” выступать им в качестве векселедателя. Бесспорным лидером вексельного рынка г. Новосибирска стали векселя, используемые для налоговых платежей. Налоги в части областного бюджета принимаются в соответствии с постановлением главы администрации Новосибирской области №. 203 от 23.04.98г. "О плане доходов и расходов областного бюджета на II-й квартал 1998г." , в котором указывается: "В целях обеспечения финансирования защищенных статей бюджета выдачу справок о наличии задолженности по платежам в областной бюджет производить в сумме не более 30% задолженности по платежам, за исключением платежей по подоходному, земельному налогам и налогу на имущество". В настоящее время налоги, в части областного бюджета, кроме подоходного и земельного, оплачиваются векселями на сумму около 30% от размера налоговых платежей в части областного бюджета (допускается небольшая переплата с учетом минимального номинала векселей - 5 тысяч рублей).

В указанные налоговые платежи принимаются векселя, первым векселедержателем которых является Управление Финансов и Налоговой Политики администрации Новосибирской области (например, векселя ООО "Финансовый центр "Левобережный", ОАО "Сибэкобанк", др.), а также векселя Русского народного банка и ВЦ РНБ, выписанные на Фонд развития и поддержки транспортно-дорожного комплекса, связи и информатики (ТДК и СИ). Диапазон цен на дальние векселя ООО "Финансовый центр "Левобережный", РНБ и ВЦ РНБ - 38-41%. Эти же векселя принимаются в платежи в Территориальный дорожный фонд в размере около 30% от размера соответствующего налога, но на сумму не менее 50 тыс. руб., что не выгодно мелким налогоплательщикам. Как результат, цена зачета в территориальный дорожный фонд значительно превышает цену этих векселей. В настоящее время задержка погашения векселей ООО "Финансовый центр "Левобережный" превышает 3 недели. Интерес к ним как к доходному инструменту утрачен.

Особая ситуация сложилась с векселями, предназначенными для уплаты налогов мэрии г. Новосибирска. В соответствии с постановлением №. 801 от 20.08.98г. мэрии г. Новосибирска "О порядке внесения налоговых платежей и иных расчетов с бюджетом города векселями мэрии и векселями муниципального учреждения "Муниципальный вексельный дом", индоссированными мэрией", подоходный налог векселями не принимается. Все остальные налоговые платежи в бюджет города принимаются векселями мэрии со сроком платежа до 31.12.98г. включительно по номиналу. Это также относится и к векселям мэрии г. Новосибирска серии "ТВ" и МУ "МВД", индоссированным ТОО "Траст-Компани" и ЗАО "РАТМ" (основные из 50 поставщиков угля для мэрии). Остальные векселя мэрии и векселя МУ "МВД" принимаются в уплату налогов в бюджет города, за исключением, дополнительно к подоходному, налога на имущество. Векселя принимаются в соответствии с дисконтной сеткой, рассчитанной по ставке рефинансирования Центрального банка Российской Федерации. Цена дальних векселей мэрии г. Новосибирска и МУ "МВД" со сроком платежа в 1999г. составляет 25-27%. Цена дальних векселей МУ "МВД" и мэрии серии "ТВ" со сроком платежа в 2000 и 2001 г. не превышает 25%, и спрос на них слабо обозначен. Цена векселей мэрии серии "ТВ" и МУ "МВД", индоссированных ТОО "Траст-компани" и ЗАО "РАТМ", колеблется в пределах 32-40%.

Текущая задержка по векселям мэрии г. Новосибирска составляет около полугода и имеет тенденцию к увеличению. Пока еще оплачиваются опротестованные векселя, числящиеся за физическими лицами.

При оформлении векселей мэрии и МУ "МВД" используется формулировка "в течение 3 дней по предъявлении, но не ранее ". "Положение о переводном и простом векселе" допускает только формулировку "в течение 3 дней от предъявления, но не ранее ". Действительно, в п. 33 "Положения" указывается: " вексель может быть выдан сроком: по предъявлении; во столько-то времени от предъявления; во столько-то времени от составления; на определенный день. Векселя, содержащие иное назначение срока недействительны". Такая неточность в оформлении векселя мэрии выводит их за рамки действия вексельного законодательства. Она превращает эти векселя в обычную долговую расписку со всеми вытекающими последствиями.

Исполнение бюджета г. Новосибирска по доходам за 1998 г. ожидается в размере 2 млрд. руб., что ниже планового - 2187955 руб. Доля зачетов в доходной части бюджета составляет 48%, доля векселей - 2%.

На рынке векселей следующим по значимости является рынок векселей и зачетов "Новосибирскэнерго". Объем выпуска векселей, обращающихся на рынке, составляет 210 млн. руб. Последнее время выпуск векселей не производился. Очередной выпуск ожидается в декабре этого года. Векселя разделены на транши, каждому из которых соответствует определенный круг векселедержателей, от которых эти векселя принимаются в уплату за электроэнергию и тепло. Векселя принимаются с, так называемым, денежным сопровождением. Минимальное денежное сопровождение в настоящее время увеличено с 10% до 20% и для отдельных предприятий может доходить до 100%. Наиболее популярны транши 78 и 78а. Их цена составляет 15-15,5%. Это означает, что эффективно цена закрытия долга предприятия, попадающего в эти транши, составляет около 32% при 20% денежном сопровождении. Цена так называемых "пеневых" векселей (принимаемых в уплату пени) составляет 11-12,5%. Векселя "Новосибирскэнерго" окончательно превратились в расчетное средство. Их невозможно использовать в качестве средства размещения капитала вследствие увеличения срока оплаты: "в течение десяти лет от предъявления" (после недавнего инцидента, когда финансовая компания предъявила их к погашению). В настоящее время чрезвычайно популярен бизнес, состоящий в том, что за производителя сельскохозяйственной продукции проводится платеж в "Новосибирскэнерго" (что, как уже было показано выше, стоит около 32%), он же рассчитывается своей продукцией по номиналу.

Доля остальных векселей на рынке составляет менее 10% общего оборота. Следует отметить успешно реализуемую вексельную программу ВИНАПа. Векселя его абсолютно ликвидны, цены поддерживаются на неизменно высоком уровне. Векселя обеспечиваются продукцией ВИНАПа. Векселя, первым векселедержателем которых является "Спирт" (г. Куйбышев), стоят 90-95%. ВИНАП отпускает свою продукцию по данным векселям без денежного сопровождения и со значительными скидками. Менее привлекательны векселя, выписанные на иные предприятия. ВИНАП требует по этим векселям 50% денежного сопровождения, скидки не предоставляются. Так, векселя, выписанные на "Регионстеклоснаб", стоят 80-85%. Подобная политика "дорогих" векселей позволяет векселедателю эффективно привлекать дешевые оборотные средства.

К выполнению своей вексельной программы приступило ОАО "Сибирское молоко". Векселя передаются поставщикам молока, те, в свою очередь, получают в обмен на векселя бензин. Следует ожидать появление на рынке векселей крупнейших предприятий-переработчиков сельскохозяйственной продукции, таких, как "Альбумин" и 1-ый хлебокомбинат.

VI.2. Рынок бездокументарных векселей

Администрация Новосибирской области оказалась неспособной погасить бездокументарные векселя, которых в свое время было эмитировано на 200 млрд. неденоминированных рублей. По мнению финансовых кругов, эта история плохо скажется на других формах заимствований данного эмитента. Среди финансовых компаний зреет идея судебных исков.

Бездокументарными векселями областная администрация рассчитывалась с бюджетниками. В среднем до погашения вексель шесть-семь раз менял хозяина. В конце концов, векселя оседали преимущественно в финансовых компаниях и дочерних банковских структурах, поскольку банкам операции с бездокументарными векселями были запрещены распоряжением ЦБ РФ.

До конца года с погашением бездокументарных векселей было все нормально. Задержки по погашению не превышали пяти-семи дней. Начиная с 1998 г. ситуация резко ухудшилась, УФиНП потеряло всякий интерес к проекту. Задержки с погашением векселей сейчас превышают 50 дней. Объем непогашенных векселей на настоящий момент составляет 100 млрд. неденоминированных рублей. По словам участников рынка, УФиНП не реагирует на их запросы.

Многие финансовые компании обращались в банки с предложением организовать широкое обсуждение этого вопроса. Но поскольку практически все держатели векселей являются местными компаниями и надеются на долгую юридическую жизнь, то инициатором скандала пока никто выступать не хочет. Другая проблема связана с тем, что данный вид векселей не подпадает под Женевскую конвенцию, поэтому иски будут возможны только по статье ГК “Задержка финансовых средств”, что исключает ускоренное взыскание средств, предусмотренное вексельным законодательством. Кроме того, согласно действующему законодательству, область не может рассчитываться за долги собственностью: необходимо проводить аукционы по ее продаже.

Учитывая, что в связи с прошедшим кризисом на рынке акций многие компании переключились на работу с векселями, а бездокументарные считались наиболее прибыльными (доходность редко опускалась ниже 80% годовых) из них, то отсрочка погашения для многих участников рынка равносильна если на смерти, то тяжелым потрясениям. Уже сейчас держатели векселей потеряли не менее 6% от их суммы, не считая выплат в ЗАО СОБВО. Учитывая, что многие из них спекулируют на рынке корпоративных акций, сумма потерь может быть смело увеличена в десять раз. Банки же, рискнувшие связаться с бездокументарными векселями, либо близки к администрации области, либо в условиях потребности области в деньгах считают неэтичным для себя поднимать вопрос об их погашении и пока стараются вести себя корректно.

Глава VII. Проблемы вексельного обращения в России.

Мало того, чтобы право существовало,

необходимо, чтобы оно осуществлялось.

Но и этого мало. Необходимо, чтобы оно

осуществлялось быстро и неотвратимо.

А. Дирринг

Вексель является для экономики России инструментом новым, хотя правильнее было бы сказать, хорошо забытым старым. Отсутствие достаточных юридических и экономических знаний в этой области у большинства людей, занимающихся предпринимательской практикой в нашей стране, слабая нормативная база, регламентирующая вексельное обращение, тормозят развитие вексельного обращения в России и приводят к возникновению большого количества проблем.

Во всех странах мира вексельные законы представляют собой не менее 300 страниц подробно расписанных отношений векселедателей и векселедержателей. В нашей стране все вексельное законодательство сводится к “ Положению о простом и переводном векселе ” и нескольким упоминаниям в Гражданском Кодексе . При этом многие вопросы, такие как, например, порядок бухгалтерского учета операций с векселями, порядок совершения платежа и протеста по векселю, налогообложение операций с векселями, порядок рассмотрения в арбитражных судах вексельных споров, порядок раскрытия информации о вексельных сделках либо совсем не оговариваются, либо требуют существенной доработки. В этой части работы я попытался обозначить существующие проблемы и определить возможные пути их решения.

VII.1. Проблемы бухгалтерского учета векселей.

При проведении операций с векселями часто возникают ситуации, когда бухгалтерский учет таких операций, произведенный согласно установленным Минфином нормам, приводит к заведомому искажению бухгалтерской отчетности предприятия.

· Так, например, многие предприятия стараются искусственно завысить величину собственных средств, дабы таким образом привлечь средства потенциальных инвесторов. Для этой цели иногда используют вексель. Согласно ст. 143 Гражданского кодекса РФ , вексель является ценной бумагой. Следовательно, исходя из п. 6 статьи 66 ГК РФ , который гласит, что “Вкладом в имущество хозяйственного товарищества или общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку”, векселем может быть совершен вклад в уставный капитал хозяйствующего общества. Это касается как векселей сторонних предприятий, так и простых и переводных векселей, выписанных непосредственно вкладчиком. С точки зрения “здравого смысла”, подобный вклад не может быть совершен векселем, выписанным самим вкладчиком, поскольку для него такой вексель является не имуществом, а лишь долгом.

· Также, к разряду проблем бухгалтерского учета можно, условно, отнести искажение отчетности предприятия учетом, так называемых, “дружеских” и “бронзовых” векселей. “Дружеский” вексель – выдается одним лицом другому без намерения векселедателя произвести по нему платеж, а лишь с целью изыскания денежных средств путем взаимного учета этих векселей в банке. Обычно “дружескими” векселями (на равные суммы, сроки) встречно обмениваются два реальных лица, находящиеся в доверительных отношениях, для того, чтобы потом учесть или отдать под залог в банке, получив под него реальные деньги, или совершить платеж за товары. “Бронзовый” вексель – это вексель, за которым не стоит реальная сделка, нет никакого реального финансового обстоятельства, при этом хотя бы одно лицо, участвующее в сделке является вымышленным. Цель такого векселя – получить под него деньги в банке либо использовать для погашения долгов по реальным товарным сделкам или финансовым обязательствам. “Бронзовые” и “дружеские” векселя возникают при затруднительном финансовом положении "кредитора" или при проведении им мошеннической операции. Увеличивая дебиторскую задолженность, обеспеченную бронзовыми векселями, предприятие может завысить сумму резерва по сомнительным долгам и уменьшить тем самым налогооблагаемую базу. Такие векселя фальсифицируют денежный оборот, провоцируя налоговые неплатежи.

· Не способствует достоверности учетных данных, предписываемый Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия порядок отражения в бухгалтерском учете операций по учету векселей в банке. Согласно данной инструкции они должны учитываться по кредиту счетов 90 “Краткосрочные кредиты банков” и 92 “Долгосрочные кредиты банков” в корреспонденции со счетами учета денежных средств на сумму полученных денежных средств и счетов 80 “Прибыли и убытки” - на сумму учетного процента, уплаченного банку. Вексель же до погашения его плательщиком продолжает числиться на субсчете 3 “Векселя полученные” к счету 62 “Расчеты с покупателями и заказчиками”. Тот факт, что вексель учтен предприятием в банке, отражается, согласно инструкции, лишь в аналитическом учете к субсчету 3 счета 62. Приложение к письму ЦБ РФ от 9 сентября 1991 г. № 14-3/30 “Рекомендации банкам по работе с векселями” устанавливает, что на векселях, передаваемых банку для учета, “должна быть проставлена бланковая надпись (индоссамент) от имени предъявителя. Перед бланковой надписью оставляется достаточное место, чтобы банк мог поставить штамп о передаче векселя на имя банка, превратив, таким образом, бланковую надпись клиента в именную”. Следовательно, с передачей в этом случае векселя банку он становится его (банка) собственностью, и передача эта означает для предприятия реализацию векселя. Значит, после принятия векселя банком к учету сумма переданного векселя должна быть списана со счета, на котором он отражался в бухгалтерском учете передавшего предприятия. Отражение же номинала учтенного в банке векселя на субсчете 3 “Векселя полученные” счета 62 “Расчеты с покупателями и заказчиками” приводит к необоснованному увеличению дебиторской задолженности в отчетности предприятия, что вводит в заблуждение ее пользователей.

· Еще одна проблема связана с учетом вексельной суммы. В ноябре 1997г. Госдумой принят Закон “О бухгалтерском учете” , который требует, чтобы наше имущество показывалось в балансе по оценке. В противоречии с этим законом письмо Минфина №142 , требует при проведении операций с векселями учитывать их по номиналу.

VII. 2 Проблемы административно-правового характера.

В российской практике вексельного обращения существует также множество проблем связанных с несогласованностью решений, принимаемых различными министерствами и ведомствами. К проблемам такого рода можно отнести: