| Скачать .docx |

Курсовая работа: Анализ себестоимости продукции 2 Аспекты формирования

Содержание

Введение

1 Теоретические аспекты формирования себестоимости продукции промышленного предприятия

1.1 Понятие, роль и сущность себестоимости продукции

1.2 Методологические основы анализа себестоимости выпускаемой продукции

1.3 Оценка влияния себестоимости продукции на финансовый результат деятельности предприятия и пути ее оптимизации

2 Методология оценки себестоимости продукции на примере ОАО «Завод прессовых узлов»

2.1 Организационно-производственная характеристика ОАО «Завод прессовых узлов»

2.2 Анализ основных социально-экономических и финансовых показателей ОАО «Завод прессовых узлов»

2.3 Диагностика себестоимости продукции и оценка ее влияния на финансовый результат деятельности предприятия

2.4 Экономические факторы, влияющие на снижение себестоимости продукции

Заключение

Список использованных источников

Введение

Финансовый анализ – важнейший инструмент финансового менеджмента и аудита. Финансовый анализ выступает как часть управленческого анализа цель которого – принимать основные управленческие решения по проблемам хозяйственной деятельности. Результаты такого анализа необходимы, прежде всего, собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам. В данной работе проводится финансовый анализ предприятия именно с точки зрения собственников предприятия, т. е. для внутреннего использования и оперативного управления финансами.

Себестоимость – это основной ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет, с одной стороны, дать общую оценку эффективности использования ресурсов, с другой – определить резервы увеличения прибыли и снижения цены единицы продукции.

Анализ себестоимости проводится в следующих направлениях:

- анализируются затраты на один рубль товарной продукции;

-дается анализ себестоимости по экономическим элементам и статьям расхода;

- анализируется себестоимость конкретных видов продукции;

- проводится анализ себестоимости важнейших видов изделий;

- выявляются резервы снижения себестоимости.

Основными источниками информации при написании работы послужили материалы нормативных документов, научно-популярные статьи периодических изданий и книги под редакцией Игониной Л.Л., Вахрина П.И., Шеремет А.Д., Фатхутдинова Р.А., Любушина Н.П., Савицкой Г.В., Сафронова Н.А., Селезневой Н.Н., Чечевициной Л.Н. и пр.

Данная работа посвящена анализу себестоимости продукции. Основное внимание в ней уделяется анализу влияния себестоимости на финансовый результат деятельности предприятия.

Главная цель данной работы – проанализировать влияние себестоимости выпускаемой продукции на финансовый результат деятельности ОАО «Завод прессовых узлов», выявить возможные пути повышения эффективности использования всех видов ресурсов в процессе производства и сбыта продукции и дать рекомендации по управлению себестоимостью выпускаемой продукции.

Исходя из поставленных целей в работе сформированы следующие задачи:

– оценка динамики важнейших показателей себестоимости;

– определение факторов, повлиявших на динамику показателей себестоимости, величины и причин отклонений фактических затрат от плановых;

– оценка динамики и выполнения плана по себестоимости в разрезе элементов и по статьям затрат отдельных видов изделий и сравнение плановых и фактических показателей;

– разработка мероприятий по снижению себестоимости продукции и улучшению финансовых результатов деятельности предприятия.

Объектом исследования является ОАО «Завод прессовых узлов».

В ходе исследования применялись следующие приемы и методы:

- экономико-математический метод;

- метод сравнения;

- графический метод;

- метод логического субъективного анализа;

- метод относительных величин;

- индексный метод и др.

1 Теоретические аспекты формирования себестоимости продукции промышленного предприятия

1.1 Понятие, роль и сущность себестоимости продукции

Себестоимость продукции – стоимостная оценка используемых в процессе производства продукции природных ресурсов, трудовых ресурсов, а также др. затрат на производство и реализацию продукции [5, с.154].

Затраты, образующие себестоимость продукции, в зависимости от их характера, а также условий осуществления и направлений деятельности подразделяются на:

- расходы, связанные с производством и реализацией,

- внереализационные расходы.

Расходы, связанные с производством и (или) реализацией, подразделяются на:

1) материальные расходы;

2) расходы на оплату труда;

3) суммы отчислений на социальное страхование;

4) суммы начисленной амортизации;

5) прочие расходы.

В состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией.

Затраты на производство продукции разнообразны и классифицируются по определенным признакам.

Основными называются затраты, непосредственно связанные с технологическим процессом производства — прямые затраты на материалы, т.е. затраты на сырье и материалы, которые в процессе производства превращаются в готовый продукт.

Накладные расходы формируются в связи с обслуживанием производства и управлением им (содержание оборудования, цехового и общезаводского персонала и пр.).

Прямые затраты непосредственно связаны с производством определенного вида продукции или услуг:

- прямые затраты на оплату труда работников, занятых в процессе производства данного вида продукции или услуг;

- прямые материальные затраты, которые становятся частью готовой продукции и стоимость которых прямо относится на готовую продукцию или оказанную услугу.

Косвенные затраты связаны с производством ряда изделий:

- косвенные затраты на материалы (материалы, которые необходимы для производственного процесса, но не становятся частью готового продукта);

- косвенные затраты на труд — затраты на содержание персонала, непосредственно не занятого изготовлением продукта, но услуги которого необходимы для производственного процесса;

- прочие накладные производственные расходы — амортизация зданий и оборудования, освещение и отопление, затраты обслуживающих производств.

Переменные затраты в сумме меняются пропорционально объему производства (основные материалы, энергия).

Постоянные затраты в сумме остаются неизменными при увеличении или уменьшении объема производства в течение определенного периода времени (удельная величина постоянных расходов с ростом объема производства снижается).

Полупеременные (условно-переменные) затраты состоят из запланированных (постоянных) затрат на материально-техническое обеспечение и переменных затрат того же вида, которые зависят в определенной степени от объема производства(например, плата за услуги связи включает постоянную составляющую (абонентную плату) и переменные расходы по оплате, допустим, междугородных разговоров).

Полупостоянные, или дискретно (ступенчато) возрастающие, затраты являются постоянными для конкретного объема производства, а затем возрастают на постоянную величину. Примером таких расходов являются коммерческие расходы по реализации продукции организации.

Производительными затратами считаются расходы на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные расходы являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных и др.). Производительные расходы планируются, а непроизводительные, как правило, не планируются [13, с.11-15].

Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов.

Группировка по первичным экономическим элементам позволяет разработать смету затрат на производство, в которой определяются общая потребность организации в материальных ресурсах, сумма амортизационных отчислений основных фондов, затраты на оплату труда и прочие денежные расходы организации. Эта группировка используется для согласования плана по себестоимости с другими разделами для планирования оборотных средств и контроля за их использованием.

По экономическим элементам ведется бухгалтерский учет и составляется денежный отчет по общей сумме расходов на производство.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты организации без распределения их на отдельные виды продукции и другие хозяйственные нужды. По экономическим элементам нельзя, как правило, определить себестоимость единицы продукции [37, с.163].

В условиях перехода к рыночной экономике роль и значение себестоимости продукции резко возрастают. Значение снижения себестоимости продукции для организации заключается в:

- увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

- расширении возможностей материального стимулирования работников и решения многих социальных проблем коллектива организации;

- улучшении финансового состояния организации и снижении степени риска банкротства;

- возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

- снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки [11, с.165].

Расчет, планирование и анализ себестоимости обычно предполагает разработку плана снижения себестоимости товарной продукции [4, с.327-331].

1.2 Методологические основы анализа себестоимости выпускаемой продукции

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. В себестоимости продукции как синтетическом показателе отражаются все стороны производственной и финансово-хозяйственной деятельности предприятия: степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Анализ этого показателя необходимо по многим причинам, в том числе для определения рентабельности отдельных видов продукции и производства в целом, определения оптовых цен на продукцию, осуществления внутрипроизводственного хозрасчета, исчисления национального дохода в масштабах страны. Себестоимость продукции является одним из основных факторов формирования прибыли. Если она повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшиться за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Себестоимость является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления.

Основными задачами анализа себестоимости продукции (работ, услуг) являются:

- объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины;

- исследование причин, вызвавших отклонение показателей от их плановых значений;

- обеспечение центров ответственности по затратам необходимой информацией для оперативного управления формированием себестоимости продукции;

- содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции;

- выявление и сводный подсчет резервов снижения затрат на производство и реализацию продукции.

Снижение себестоимости продукции - важнейший фактор развития экономики. Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме суммарные затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива, энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования. Состав затрат, включаемых в себестоимость продукции, определяется государственным стандартом, а методы калькулирования - самими организациями [7, с.160].

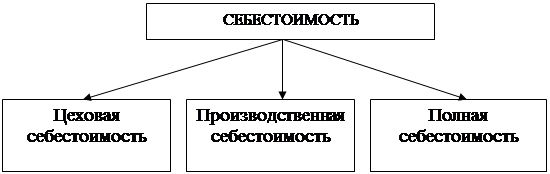

При формировании показателей и проведении анализа себестоимости различают (рисунок 1.1):

Рисунок 1.1 – Классификация себестоимости продукции промышленного предприятия

Цеховая себестоимость, представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость, помимо затрат цехов, включает общепроизводственные расходы;

Полная себестоимость, отражает все затраты на производство и реализацию продукции. Она слагается из производственной себестоимости, коммерческих и управленческих расходов.

Себестоимость продукции представляет собой затраты организации на производство и реализацию продукции, служит основой соизмерения расходов и доходов, а также выступают одним из обобщающих показателей интенсификации и эффективности потребления ресурсов [7, с.166].

Цель анализа себестоимости продукции заключается в выявлении возможностей повышения эффективности использования всех видов ресурсов в процессе производства и сбыта продукции [14, с.259].

Анализ себестоимости продукции проводится по следующей схеме:

1) определяются абсолютные и относительные отклонения показателей себестоимости от аналогичных показателей прошлых лет и плана;

2) проводится оценка изменений структуры себестоимости, определяются отклонения удельного веса отдельных статей затрат от аналогичных данных прошлых лет и плана, исчисляется влияние этих отклонений на итоговый показатель.

3) определяется уровень затрат на рубль товарной продукции, характеризующий их окупаемость, проводится анализ динамики этого показателя и оценка факторов, влияющих на его уровень.

Большой удельный вес в себестоимости занимают прямые материальные и трудовые затраты. Их размер зависит от влияния многих факторов, основные из которых:

- изменение объема продукции;

- изменение структуры затрат;

- изменение уровня затрат в себестоимости.

Помимо перечисленных выше факторов на уровень себестоимости оказывают влияние изменения в:

- техническом уровне производства;

- организации производства и труда;

- объеме, структуре и размещении производства;

- использовании природных ресурсов;

- развитии производства.

Важнейшую роль в снижении себестоимости продукции играет оперативный экономический анализ, с помощью которого своевременно оцениваются складывающиеся хозяйственные ситуации с формированием себестоимости производимой продукции, вовремя вскрываются отрицательные причины и недостатки в работе, внутрихозяйственные резервы улучшения использования производственных ресурсов и оперативно принимаются управленческие решения по устранению отрицательных причин и мобилизации выявленных резервов снижения себестоимости продукции [7, с.166-173].

Рыночная экономика предполагает постоянное обновление ассортимента товарной продукции, вследствие чего применяются разные показатели плановых заданий по себестоимости.

Анализ себестоимости производится применительно к единице продукции того или иного вида, применительно к определенному объему и составу товарной продукции отчетного периода, применительно ко всей товарной продукции предприятия.

Изучение динамики себестоимости и контроль за выполнением плановых заданий по снижению себестоимости основаны на использовании индексного метода.

Для установления планового задания по снижению себестоимости единицы продукции необходимо плановую себестоимость изделия сопоставить с себестоимостью прошлого года, используя формулу 1.1.

±С = Сб-Спл, (1.1)

где Сб — себестоимость базисная;

Спл — себестоимость плановая.

Индекс планового задания по снижению себестоимости (ic) определяется по формуле 1.2:

Iс. пл = Спл / Сб, (1.2)

Для проверки выполнения плана по себестоимости необходимо фактическую себестоимость единицы продукции сопоставить с плановой. Индекс выполнения плана по снижению себестоимости определяется по формуле 1.3:

ic = С1 / Спл, (1.3)

где С1 — фактическая себестоимость единицы продукции.

Для измерения динамики фактического снижения себестоимости единицы продукции необходимо фактическую себестоимость изделия сопоставить с себестоимостью прошлого года (базисного года) по формуле 1.4:

i = С1 / Сб, (1.4)

Снижение себестоимости — уменьшение затрат, что приводит к экономии средств. Размер экономии можно определить как разность между знаменателем и числителем.

При многономенклатурном производстве исчисляются общие индексы себестоимости продукции по агрегатной форме.

В условиях рынка практически все хозяйствующие субъекты наряду со сравнимой товарной продукцией производят несравнимую товарную продукцию, так как обновление товарного ассортимента является одним из основных конкурентных преимуществ, при условии спроса на продукцию (работы, услуги).

К сравнимой товарной продукции относятся все виды серийного и массового производства, производимые в предшествующем периоде и планируемые на предстоящий период.

К несравнимой товарной продукции относят все виды единичного производства, а также серийного и массового производства, которые впервые запускаются в серийное или массовое производство. Показателем сравниваемой товарной продукции является себестоимость единицы продукции, а несравнимой — затраты на один рубль товарной продукции. Показатель затрат на один рубль товарной продукции — универсальный: он может рассчитываться в любой отрасли экономики, наглядно показывает связь между себестоимостью и прибылью. Затраты на один рубль товарной продукции определяются отношением общей суммы затрат на производство и реализацию продукции к товарному выпуску продукции, исчисленной в оптовых ценах. Затраты на один рубль товарной продукции рассчитываются по формуле 1.5:

З1ртп = ∑qc/∑qz, (1.5)

где З1ртп — затраты на один рубль товарной продукции;

q — количество, объем выпуска в натуральном выражении;

с — себестоимость;

z — цена.

Показатель затрат на один рубль товарной продукции может быть рассчитан для любого предприятия. Этот показатель применяется для контроля за динамикой себестоимости. Используя данные обобщающего показателя, можно провести межхозяйственные сравнения.

Объектом анализа является разность между фактическими и плановыми затратами на один рубль товарной продукции. Затраты на один рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости производимой продукции.

Общая сумма затрат в свою очередь зависит от объема производства, ее структуры, величины постоянных и переменных затрат. Постоянные и переменные затраты в свою очередь зависят от эффективности использования ресурсов и цен на потребленные ресурсы.

Стоимость товарной продукции зависит от объема и структуры выпуска и цен на продукцию.

В целом на отклонение фактических затрат от плановых оказывают влияние следующие факторы:

- изменение объема и структуры продукции,

- изменение себестоимости продукции,

- изменение цен на продукцию.

При изменении объема и структуры товарной продукции в ней происходит увеличение доли одних и уменьшение доли других видов продукции. Так как затраты по видам изделий различаются, то при росте удельного веса тех изделий, затраты на рубль которых ниже, чем по всей товарной продукции, величина затрат на один рубль товарной продукции против плана снизится, и наоборот.

Изменение себестоимости товарной продукции приводит к прямо пропорциональному изменению затрат на один рубль товарный продукции. Чем меньше полная себестоимость всей товарной продукции, тем меньше показатель затрат на один рубль товарной продукции, и наоборот.

Изменение оптовых цен оказывает обратное влияние на величину затрат на один рубль товарной продукции. Если оптовые цены снижаются, то затраты на один рубль товарной продукции растут, и наоборот. Анализ показывает, как и на какую сумму изменилась величина затрат под воздействием каждого фактора. Анализ производится способом цепных подстановок.

Для того чтобы проанализировать изменение затрат на один рубль товарной продукции, необходимо:

1. Рассчитать затраты на один рубль товарной продукции при всех плановых показателях.

2. Рассчитать затраты на один рубль товарной продукции, пересчитанные на фактический выпуск и ассортимент.

3. Рассчитать затраты на один рубль товарной продукции, пересчитанные на фактическую себестоимость, т. е. фактический выпуск в ценах, принятых в плане.

4. Определить фактические затраты в ценах, действовавших в отчетном году.

Изделия, производимые хозяйствующим субъектом, имеют разную прибыль и рентабельность. Чем больше выпуск продукции с высоким уровнем рентабельности, тем ниже уровень затрат.

Изменение уровня себестоимости отдельных изделий зависит от:

- изменения цен на сырье, материалы, топливо и т. д., тарифов на энергию, грузовые перевозки;

- уровня затрат по отдельным статьям себестоимости.

Снижение оптовых цен при прочих равных условиях увеличивает затраты на один рубль товарной продукции, и наоборот.

Для того чтобы определить фактическую экономию (перерасход) на весь выпуск, необходимо экономию (перерасход) на один рубль товарной продукции умножить на фактический выпуск товарной продукции.

Для того чтобы определить влияние факторов на изменение суммы прибыли, необходимо абсолютные приросты (снижения) затрат на один рубль товарной продукции за счет каждого фактора умножить на фактический объем реализации, выраженный в плановых ценах [11, с.264-268].

1.3 Оценка влияния себестоимости продукции на финансовый результат деятельности предприятия и пути ее оптимизации

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности. Количественно прибыль представляет собой разность между выручкой и себестоимостью реализованной продукции.

Прибыль — это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности; прибыль представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

Прибыль — это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса.

Объектом особого внимания на любом предприятии является прибыль от реализации. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от 4-х факторов: объема реализации продукции, ее структуры, себестоимости и уровня среднереализационных цен [7, с.507].

Количественную оценку перечисленных факторов производят с помощью ряда параметров, основными из которых являются:

- изменения отпускных цен на реализованную продукцию;

- изменения в объеме продукции (по базовой себестоимости);

- изменения в структуре реализации продукции;

- экономия от снижения себестоимости продукции;

- изменения себестоимости за счет структурных сдвигов;

- изменение цен на материалы и тарифов на услуги;

- изменение цен на 1 руб. продукции.

Себестоимость продукции и прибыль находятся в обратно-пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот [6, с. 508].

Качество прибыли — это обобщенная характеристика структуры источников формирования прибыли организации.

Высокое качество операционной прибыли характеризуется ростом объема выпуска продукции, снижением уровня операционных затрат, а низкое качество — ростом цен на продукцию без увеличения объема ее выпуска и реализации в натуральных показателях.

Ведущую роль в повышении качества прибыли играет снижение себестоимости продукции. Это характеризует интенсивный путь роста прибыли, путь использования собственных внутренних резервов [7, с.210].

Прибыль от реализации продукции (работ, услуг) может быть рассчитана по следующей формуле 1.6:

П=N-CP П , (1.6)

где N - выручка от реализации продукции (работ, услуг) без налога на добавленную стоимость, акцизов (чистый объем реализации), тыс. руб.;

Срп - затраты на производство реализованной продукции (работ, услуг) по полной себестоимости.

Таким образом, все факторы, влияющие на себестоимость реализованной продукции, сказываются и на прибыли от реализации и на балансовой прибыли [7, с. 176].

Влияние изменения полной себестоимости на сумму прибыли устанавливается сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж [6, с. 509].

Влияние на прибыль экономии от снижения себестоимости продукции (∆ПС) рассчитывается по формуле 1.7:

∆ПС = С2,1 – С2, (1.7)

где C2,1 - себестоимость реализованной продукции анализируемого периода, рассчитанная в ценах и условиях базисного периода, руб.;

С1 - фактическая себестоимость реализованной продукции анализируемого периода.

Влияние на прибыль изменений в объеме продукции (∆Поб.пр), т.е. собственно объема продукции в оценке по плановой (базовой) себестоимости определяется по формуле 1.8:

∆Поб.пр = Пб - К1 – Пб = Пб - (К1 – 1), (1.8)

где Пб - прибыль базисного периода;

К1 - коэффициент роста объема реализации продукции, который равен отношению С2,1/С2.

Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (∆Пс.сд) осуществляется по формуле 1.9:

∆Пс.сд = С1 - К2 – С2,1, (1.9)

где К2 - коэффициент роста объема реализации в оценке по отпускным ценам [7, с. 176].

Факторный анализ влияния снижения себестоимости на изменение прибыли можно оценить с помощью следующих формул 1.10, 1.11, 1.12, 1.13.

Общее изменение прибыли равно:

∆П = П1 – П0 = В1 - (1 – S1) – В0 - (1 – S0), (1.10)

Изменение прибыли в результате роста объема реализации:

∆Пв = ∆- (1 – S0), (1.11)

Изменение прибыли в результате снижения (повышения) себестоимости на единицу продукции:

∆Пв = В1 - (S0 – S1), (1.12)

где индексы «0» и «1» означают соответственно базовый и отчетный периоды;

П - прибыль от реализации продукции

![]() , (1.13)

, (1.13)

В - объем реализации;

И - издержки на производство продукции;

S - себестоимость на один руб. продукции [37, с.211].

Отдельным расчетом определяется влияние на прибыль изменения цен на материалы и прочие ресурсы, а также причин, связанных с нарушением хозяйственной дисциплины. В первом случае расчет проводится по данным бухгалтерского учета себестоимости продукции. Оценка влияния на прибыль нарушений хозяйственной дисциплины проводится с помощью анализа отклонений, образовавшихся вследствие нарушения стандартов, технических условий, невыполнения плана мероприятий по охране труда, технике безопасности и т.п.

Общее изменение затрат на 1 руб. продукции выражается разницей между базисной полной себестоимостью фактически реализованной продукции и фактической себестоимостью, исчисленной с учетом перечисленных выше факторов.

На основе выполненных расчетов определяется общее изменение прибыли от реализации за анализируемый период, которое представляет собой сумму отклонений по отдельным факторам [7, с.177].

2 Методология оценки себестоимости продукции на примере ОАО «Завод прессовых узлов»

2.1 Организационно-производственная характеристика ОАО «Завод прессовых узлов»

Открытое акционерное общество ОАО «Завод прессовых узлов» учреждено на основании Федерального закона «Об акционерных обществах». ОАО «Завод прессовых узлов» является открытым акционерным обществом.

Общество является коммерческой организацией. Целями деятельности Общества являются расширение рынка товаров и услуг, а также извлечение прибыли.

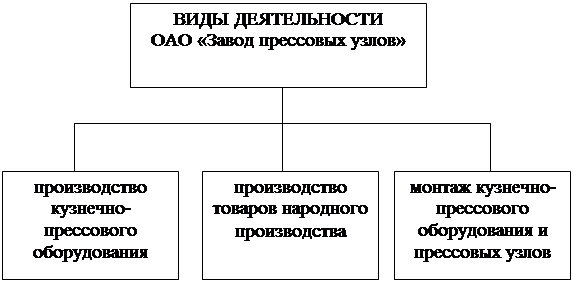

Основные виды деятельности ОАО «Завод прессовых узлов» представлены на рисунке 2.1.

ОАО «Завод прессовых узлов» несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

|

Рисунок 2.1 –Основные виды деятельности ОАО «Завод прессовых узлов»

Производством кузнечно-прессового оборудования ОАО «Завод прессовых узлов» занимается с 1936 года. В конце 40-х завод выпустил первые горизонтальные ковочные машины: ГКМ-1000 и ГКМ-1800, в дальнейшем гамма машин была расширена. Сегодня эти машины успешно эксплуатируются в Италии, России, Румынии, Чехии, Китае, Индии и др.

Сегодня мощная инжиниринговая и производственная база позволяет ОАО «Завод прессовых узлов» проводить модернизацию любого кузнечно-прессового оборудования с учетом постоянно повышающихся требований по: экономичности, автоматизации, надежности, безопасности и др.

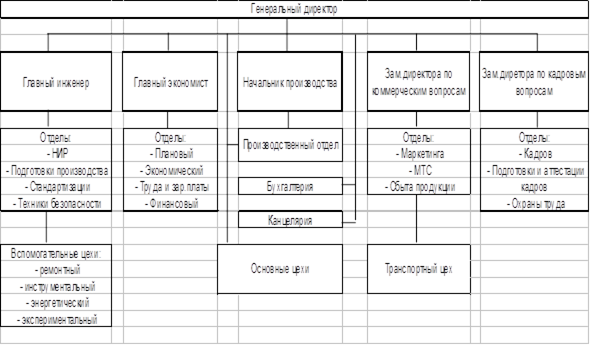

Управление предприятием строится на базе определенной организационной структуры. Структура предприятия и его подразделений определяется предприятием самостоятельно (представлена в приложении 1).

При разработке организационной структуры управление обеспеченно эффективное распределение функций управления по подразделениям.

В основу структуры управления положена определенная система – линейно-функциональная, она представляет собой схему подчинения нижестоящего подразделения ряду функциональных подразделений, решающих отдельные специфические вопросы управления - технические, плановые, финансовые и т.д.

Управление предприятием осуществляется на основе сочетания принципов самоуправления трудового коллектива и прав собственника на использование своего имущества. Аппарат управления компанией построен таким образом, что бы обеспечить в техническом, экономическом и организационном отношениях взаимосвязанное единство всех частей предприятия, наилучшим образом использовать трудовые и материальные ресурсы.

2.2 Анализ основных социально-экономических и финансовых показателей ОАО «Завод прессовых узлов»

Анализ показателей деятельности предприятия целесообразно начинать с оценки и диагностики основных технико-экономических показателей.

Основные технико-экономические показатели деятельности предприятия можно представить в виде таблице 2.1.

Таблица 2.1

Размеры предприятия ОАО «Завод прессовых узлов» за 2005–2006 гг., их динамика

| Показатель |

2004 год |

2005 год |

2006 год |

Отклонение 2006 г от 2005 г |

|

| Абсолютное (+,-) тыс.руб. |

Темп прироста, % |

||||

| Среднегодовая стоимость основных средств, тыс.руб. |

1987 |

2153 |

3193 |

+1040 |

48,3 |

| Среднегодовая стоимость нематериальных активов, тыс. руб. |

8 |

11 |

5 |

-6 |

-54,55 |

| Среднегодовая стоимость оборотных средств, тыс.руб. |

134 |

-289 |

656 |

+945 |

126,99 |

| Объем реализации, тыс.руб. |

13987 |

15625 |

28790 |

+13165 |

84,26 |

| Чистая прибыль, тыс.руб. |

943 |

1365 |

1967 |

+602 |

44,1 |

| Численность работников, чел. |

89 |

136 |

141 |

+5 |

13,89 |

Данные таблицы 2.1 свидетельствуют о положительных изменениях в динамике технико-экономических показателей данного предприятия. Среднегодовая стоимость основных средств предприятия возросла на 1040 тыс.руб., что составило 48,3 % от стоимости 2005 года. Увеличение объема реализации на 13165 тыс.руб. свидетельствует об эффективной работе предприятия, и как следствие отразилось на увеличение прибыли предприятия на 602 тыс.руб. Анализ численности работников показал, что их количество увеличилось на 5 чел, данные изменения произошли в связи с расширением производства предприятия.

Большое внимание в ОАО «Завод прессовых узлов» уделяется социальным вопросам. Ежегодно администрация предприятия заключает с персоналом коллективный договор, в котором отражены вопросы обеспечения занятости, организации труда и заработной платы, охраны и безопасности труда, организации медицинского, санаторно-курортного лечения и отдыха работников и пр.

Социальные показатели предприятия ОАО «Завод прессовых узлов» представлены в виде таблицы 2.2.

Таблица 2.2

Показатели и динамика трудовых ресурсов и производительности труда

| Наименование |

2004 г. |

2005 г. |

2006 г. |

Отклонение 2006 г. к 2005 г. |

|

| Абсолю-тное (+,-) |

Темп прироста, % |

||||

| Среднесписочная численность, всего (чел.) |

89 |

136 |

141 |

+5 |

3,7 |

| из них административно-управленческий персонал |

23 |

27 |

27 |

- |

- |

| рабочих |

66 |

109 |

114 |

+5 |

4,6 |

| Объем производства продукции, тыс. шт. |

13987 |

15625 |

28790 |

+13165 |

84,3 |

| Производительность труда на 1 работника, шт. |

157 |

114,9 |

204,2 |

+89,3 |

77,7 |

Данные таблицы 2.2 показывают, что среднесписочная численность за 2006 год составила 141 чел, увеличение по сравнению с 2005 годом на 5 чел.. Увеличении объема производства достигнуто:

– за счет ввода новой линии.

– за счет работы в выходные дни.

– за счет повышения интенсивности труда.

В 2006 году фактически отработано одним работником 219,8 дней, по отношению к соответствующему периоду отработка увеличилась на 5,8 дней.

Анализируя невыходы на работу в отчетном периоде, непроизводительные потери рабочего времени снизились, по сравнению с соответствующим периодом на 3,8 чел\дня на одного работника. За отчетный период не произошло снижение работы в выходной день, по сравнению с соответствующим периодом 2005 г.

Производительность труда по реализации за 2006 г составила 204,2 тыс. руб. на 1-го работника по сравнению с соответствующим периодом прошлого года производительность возросла в 1,7 раза.

Данные для анализа состояния и движения хозяйственных средств (имущества) предприятия могут быть представлены в виде таблицы 2.3.

Таблица 2.3

Состояние и движение имущества предприятия в 2006 году

| Наименование показателей |

2005 год |

2006 год |

Отклонения 2006 г. к 2005 г. |

|

| Абсолютные, тыс. руб. |

Темп прироста, % |

|||

| 1. Всего имущества, тыс. руб. |

2590,00 |

4783,00 |

+2193,00 |

84,67 |

| 2. Внеоборотные активы (1А), тыс. руб. |

2298,00 |

3316,00 |

+1018,00 |

44,30 |

| 2.1. Нематериальные активы, тыс. руб. |

11,00 |

5,00 |

-6,00 |

-54,55 |

| 2.2. Основные средства, тыс. руб. |

2153,00 |

3193,00 |

+1040,00 |

48,30 |

| 2.3. Незавершенные капитальные вложения, тыс. руб. |

134,00 |

118,00 |

-16,00 |

-11,94 |

| 2.4. Долгосрочные финансовые вложения и прочие внеоборотные активы, тыс. руб. |

- |

- |

- |

- |

| 3. Оборотные (мобильные) активы, тыс. руб. |

292,00 |

1467,00 |

+1175,00 |

402,40 |

| 3.1. Материальные оборотные средства, тыс. руб. |

27,00 |

173,00 |

+146,00 |

540,74 |

| 3.2. Средства в расчетах, тыс. руб. |

231,00 |

1148,00 |

+917,00 |

396,97 |

| 3.3. Денежные средства и краткосрочные финансовые вложения, тыс. руб. |

34,00 |

146,00 |

+112,00 |

329,41 |

| 3.4. Прочие оборотные активы, тыс. руб. |

- |

- |

- |

- |

Из таблицы 2.3 можно сделать вывод о том, что имущество данного предприятия на конец отчетного года увеличилось, по сравнению с началом года на 2193 тыс. руб. (84,67%). Это произошло за счет увеличения внеоборотных активов на 1018 тыс. руб. (44,30%) и оборотных активов на 1179 тыс. руб. (402%).

В свою очередь, на увеличение внеоборотных активов, по сравнению с предыдущим годом, повлияло уменьшение нематериальных активов с 11 тыс. руб. до 5 тыс. руб., то есть на 6 тыс. руб. (54,55%). Увеличение основных средств на 1040 тыс. руб. (48,30%) и уменьшение незавершенного капитального вложения на 16 тыс. руб. (11,94%).

Долгосрочные финансовые вложения у предприятия отсутствуют, что говорит о том, что данное предприятие не имеет долгосрочных инвестиций, доходных активов (ценные бумаги, облигации) других предприятий.

Увеличение основных средств, по сравнению с другими составляющими внеоборотных активов, говорит о хороших производственных возможностях предприятия.

На увеличение оборотных активов повлияли материальные оборотные средства, которые увеличились на 146 тыс. руб. (540,74%), средства в расчетах, которые также возросли на 917 тыс. руб., денежные средства и краткосрочные финансовые вложения, увеличившиеся на 112 тыс. руб.

Характеристика источников финансирования имущества предприятия, а также структуры и соотношения собственных и заемных средств могут быть представлены в таблицы 2.4.

Таблица 2.4

Характеристика источников формирования имущества предприятия

| Наименование показателей |

2005 год |

2006 год |

Отклонения 2006 г. к 2005 г. |

|

| +, -; тыс. руб. |

% |

|||

| 1. Всего имущества, тыс. руб. |

2590 |

4783 |

+2193 |

84,67 |

| 2. Капитал и резервы (собственные средства), тыс. руб. |

2009 |

3972 |

+1963 |

97,71 |

| в процентах к имуществу, % |

77,57 |

83,04 |

||

| 2.1 Наличие собственных оборотных средств, тыс. руб. |

-289 |

656 |

+945 |

-326,99 |

| в процентах к собственным средствам, % |

-14,39 |

16,52 |

||

| 3. Заемные средства, тыс. руб. |

581 |

811 |

+230 |

39,59 |

| в процентах к имуществу, % |

22,43 |

16,96 |

||

| 3.1 Кредиторская задолженность, тыс. руб. |

581 |

811 |

+230 |

39,59 |

| в процентах к строке 3,% |

100 |

100 |

||

Наличие собственных оборотных средств является расчетным показателем, который определяется по схеме: Капитал + Долгосрочные займы - Внеоборотные активы.

Из таблицы 2.6 видно, что общее количество имущества увеличилось на 2193 тыс. руб. (84,67%) по сравнению с 2005 годом. Это произошло за счет увеличения: капитала и резервов на 1963 тыс. руб. (97,71%); наличия собственных оборотных средств на 945 тыс. руб. и заемных средств на 230 тыс. руб. (39,59%).

Увеличение кредиторской задолженности говорит о том, что увеличился долг предприятия перед кредиторами.

Оценка типа финансовой устойчивости позволяет выявить положение, в котором находится предприятие, и наметить меры по его изменению. Наглядно все расчеты могут быть представлены в форме таблицы 2.5.

Таблица 2.5

Оценка финансовой ситуации на предприятии

Наименование показателей |

2005 год |

2006 год |

Отклонения 2006 от 2005 года |

|

| Абсолют-ное, тыс. руб. |

Темп прироста, % |

|||

| 1. Капитал и резервы |

2009 |

3972 |

+1963 |

97,7 |

| 2. Внеоборотные активы |

2298 |

3316 |

+1018 |

44,3 |

| 3. Долгосрочные кредиты и займы |

- |

- |

- |

- |

| 4. Собственные оборотные средства |

-289 |

656 |

+945 |

-102,3 |

| 5. Краткосрочные кредиты и займы |

- |

- |

- |

- |

| 6. Величина основных источников формирования запасов и затрат |

-289 |

656 |

+945 |

-102,3 |

| 7. Запасы |

27 |

173 |

+146 |

540,7 |

| 8. Излишек(+) или недостаток(-) собственных оборотных средств |

-316 |

483 |

+799 |

-101,5 |

| 9. Излишек(+) или недостаток (-) основных источников формирования запасов и затрат |

-316 |

483 |

+799 |

-101,5 |

Из таблицы 2.5 видно, что капитал и резервы увеличились, по сравнению с 2005 годом, на 1963 тыс. руб., а внеоборотные активы на 1018 тыс. руб.. Собственные средства возросли на 945 тыс. руб. так как долгосрочные кредиты и займы отсутствуют. Запасы увеличились на 146 тыс. руб.

Также данные таблицы 2.5 характеризуют излишек собственных оборотных средств и общей величины основных источников формирования запасов и затрат.

Проанализировав данное предприятие можно сделать вывод о его абсолютной устойчивости, так как ему соответствует ситуация первого типа 173 тыс. руб. < 945 тыс. руб., то есть затраты меньше чем сумма собственных оборотных средств и краткосрочных займов (отсутствуют).

Ликвидность предприятия определяется и с помощью коэффициентов, расчет которых следует оформить в виде таблицы 2.6.

Таблица 2.6

Расчет показателей платежеспособности предприятия

| Наименование показателя |

Значение показателя |

Отклонение 2006 г. к 2005 г. |

||

| 2005 год |

2006 год |

Абсолют-ное, тыс. руб. |

Темп прироста, % |

|

| 1. Денежные средства |

34 |

146 |

+112 |

329,4 |

| 2. Краткосрочные финансовые вложения |

- |

- |

- |

- |

| 3. Дебиторская задолженность |

231 |

1148 |

+917 |

396,9 |

| 4. Запасы без расходов будущих периодов |

26 |

171 |

+145 |

557,6 |

| 5. Краткосрочные обязательства |

581 |

811 |

+230 |

39,6 |

| 6. Коэффициент абсолютной ликвидности ((стр1+стр.2)/стр.5) |

0,06 |

0,18 |

+0,12 |

- |

| 7. Промежуточный коэффициент покрытия((стр.1+стр.2+стр.3)/стр.5) |

0,46 |

1,60 |

+1,14 |

- |

| 8. Общий коэффициент покрытия ((стр.1+стр.2+стр.3+стр.4)/стр.5) |

0,50 |

1,81 |

1,31 |

- |

| 9. Удельный вес запасов и затрат в сумме краткосрочных обязательств (стр.4/стр.5) |

0,04 |

0,21 |

+0,17 |

- |

Проанализировав все коэффициенты можно сказать, что в 2005 году они были ниже, чем в 2006 году.

Коэффициент абсолютной ликвидности увеличился с 0,06 до 0,18, что говорит о том, что предприятие соответствует нормативу 0,18 или 0,2 > от 0,2 до 0,5.

Промежуточный коэффициент покрытия увеличился с 0,46 до 1,59, что соответствует нормативу, то есть 1,59 > 1,5. Общий коэффициент покрытия возрос с 0,5 до 1,81, что также соответствует нормативу, а именно 1,81 > от 1,5 до 2.

Удельный вес запасов и затрат в сумме краткосрочных обязательств увеличился с 0,04 до 0,21, что говорит о том, что предприятие стремится увеличить свою платежеспособность.

Для сравнения общих финансовых результатов деятельности предприятия можно определить показатели структуры прибыли и оценить их динамику в таблице 2.7.

Таблица 2.7

Оценка динамики и структуры прибыли предприятия

| Наименование показателя |

2005 год |

2006 год |

Изменения в % к 2005 году |

| тыс. руб. |

тыс. руб. |

||

| Прибыль отчетного года |

1573 |

2230 |

141,77 |

| в том числе: |

|||

| прибыль от реализации продукции |

1591 |

2160 |

135,76 |

| прибыль от прочей реализации |

-11 |

70 |

-636,36 |

| прибыль от внереализационных операций |

-7 |

- |

- |

Из таблицы 2.7 можно сделать вывод о том, что прибыль 2006 года возросла с 1573 тыс. руб. до 2230 тыс. руб. (141,77%).

На это увеличение повлияло возрастание прибыли от реализации продукции с 1591 тыс. руб. до 2160 тыс. руб. (135,76%).

Прибыль от прочей реализации в отчетном году увеличилась по сравнению с прошлым годом до 70 тыс. руб.

2.3 Диагностика себестоимости продукции и оценка ее влияния на финансовый результат деятельности предприятия

Одним из основных факторов формирования прибыли является себестоимость реализованной продукции. Если она за отчетный период повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшится за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот.

Анализ структуры затрат на производство начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период (за год, реже за квартал).

Анализ структуры себестоимости продукции по статьям затрат представлена в виде таблицы 2.8.

В 2006 году снизились затраты на топливо и энергию на 4%, на амортизацию – 1%, на прочие расходы – 1%. Но увеличились расходы на сырье и материалы на 6% по отношению к 2005 году.

Таблица 2.8

Анализ себестоимости и ее структуры по статьям затрат

| Состав |

2004 |

2005 |

2006 |

Отклонения |

||||

| % |

тыс.руб |

% |

тыс.руб |

% |

тыс.руб |

% |

тыс.руб |

|

| Сырье и материалы |

58 |

7351,5 |

67 |

9348,5 |

73 |

18853 |

6 |

+9504,47 |

| Топливо и энергия |

8 |

1014 |

6 |

837,18 |

2 |

516,52 |

-4 |

-320,66 |

| Зарплата |

12 |

1521 |

11 |

1534,8 |

11 |

2840,86 |

- |

+1306,03 |

| Отчисления |

3 |

380,25 |

4 |

558,12 |

4 |

1033,04 |

- |

+474,92 |

| Амортизация |

3 |

380,25 |

2 |

279,06 |

1 |

258,26 |

-1 |

-20,8 |

| Прочие |

16 |

2028 |

10 |

1395,3 |

9 |

2324,34 |

-1 |

+929,04 |

| Итого |

100 |

12675 |

100 |

13953 |

100 |

25826 |

- |

+11873 |

Анализ себестоимости по статьям затрат свидетельствует о общем изменении себестоимости продукции на +11873 тыс.руб. в 2006 году, на данный рост повлияло изменение стоимости сырья и материалов на 9504 тыс.руб., а также рост заработной платы в 2006 году на 1306 тыс.руб. и соответственно изменения величины отчислений на 474 тыс.руб.

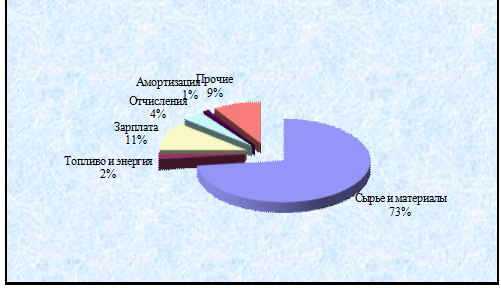

Наглядно структуру себестоимости продукции можно представить в виде рисунках 2.3 и 2.4.

Рисунок 2.3 - Структура себестоимости продукции за 2005 год

Из рисунков видно, что наибольший удельный вес в структуре затрат занимают сырье и материалы в 2006 году – 73%, в 2005 году – 67%.

Рисунок 2.4 - Структура себестоимости продукции за 2006 год

Заработная плата занимает 11% от общего объема затрат. Остальные виды затрат занимают незначительное положение в общем объеме. Как видно из рисунков структура себестоимости за 2005 – 2006 гг. существенно не изменилась.

При анализе затрат на производство и реализацию продукции целесообразно провести анализ прямых (связанные с производством определенных видов продукции) и косвенных (связанны с производством нескольких видов производства и относятся на объекты калькуляции путем распределения их пропорционально соответствующей базе) затрат. Данные расчетов представим в виде таблицы 2.9.

При анализе затрат на производство и реализацию продукции можно сделать следующий вывод: в 2006 году увеличение себестоимости продукции составило 11873 тыс. руб. При этом на увеличение себестоимости реализованной продукции оказало влияние увеличение прямых расходов на 6304 тыс.руб. В общем объеме себестоимости продукции наибольший удельный вес занимают прямые затраты и составляют 66,16%.

Таблица 2.9

Анализ затрат на производство продукции

| Элементы затрат |

2004 год |

2005 год |

2006 год |

Отклонения, тыс.руб. (+ ; -) |

Структура затрат % |

|

| 2005 |

2006 |

|||||

| Себестоимость реализованной продукции |

12675 |

13953 |

25826 |

+11873 |

100 |

100 |

| прямые расходы |

8144 |

10783 |

17087 |

+6304 |

77,28 |

66,16 |

| косвенные расходы |

4531 |

3170 |

8739 |

+5569 |

22,72 |

33,84 |

Важный обобщающий показатель себестоимости продукции – затраты на рубль товарной продукции.

Исчисляется он отношением: общая сумма затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах.

Затраты на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиваться или уменьшаться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы.

Анализ затрат на производство продукции можно представить в виде таблицы 2.10.

Расчеты показывают, что в 2006 году произошло увеличение затрат на рубль товарной продукции на 0,01 коп, данный факт свидетельствует о неэффективном использовании ресурсов предприятия и необходимости выявлять резервы снижения себестоимости продукции.

Таблица 2.10

Анализ затрат на рубль товарной продукции

| Показатели |

2004 год |

2005 год |

2006 год |

Отклонение |

| Выпуск продукции, тыс. руб. |

13987 |

15625 |

28790 |

+13165 |

| Себестоимость реализованной продукции, тыс.руб. |

12675 |

13953 |

25826 |

+11873 |

| Затраты на 1 рубль товарной продукции, коп. |

0,91 |

0,89 |

0,9 |

+0,01 |

Стоимость товарной продукции зависит от многих факторов: объема выпуска, его структуры и цен на продукцию.

Цена — это количество денежных средств (или других товаров и услуг), за которое продавец согласен продать, а покупатель готов купить единицу товара или услуги. В денежной форме цена выражает стоимость единицы товара (услуги).

Цена оптовая на продукцию промышленности представляет собой цену, по которой продукция организации реализуется всем категориям потребителей (кроме населения) независимо от форм собственности.

Цена на потребительские товары используется для реализации товаров в розничной торговой сети населению и организациям. Цена является важнейшим фактором, определяющим финансовые результаты деятельности предприятия.

Анализ изменения цен на готовую продукцию необходим для факторного анализа динамики прибыли.

В общем виде, изменение цен на готовую продукцию за 2006 год представлена в виде таблицы 2.11.

Таблица 2.11

Изменение цен на готовую продукцию, в тыс.руб.

| Наименование продукции |

цены на 01.01.05г. |

цены на 31.12.05г. |

Коэффициент изменения |

|||

| розни-ца |

опт |

розни-ца |

опт |

розни-ца |

опт |

|

| Прессы кривошипные горячештамповочные |

10 |

8,62 |

12,5 |

10,2 |

+1,25 |

+1,18 |

| Прессы гидравлические |

15,5 |

13,8 |

18,5 |

15,8 |

+1,19 |

+1,15 |

| Штамповочные молоты |

23,5 |

17,4 |

27,5 |

23,2 |

+1,17 |

+1,33 |

Показатели изменения цен на готовую продукцию показывают, что в 2006 году розничные и оптовые цены на готовую продукцию выросли по сравнению с 2005 годом.

Качество прибыли – это обобщенная характеристика структуры источников формирования прибыли организации. Высокое качество прибыли характеризуется ростом объема выпуска продукции, снижением уровня операционных затрат, а низкое качество – ростом цен на продукцию без увеличения объема ее выпуска и реализации в натуральных показателях.

Ведущую роль в повышении качества прибыли играет снижение себестоимости продукции. Это характеризует интенсивный путь роста прибыли, путь использования собственных внутренних резервов.

Таким образом, себестоимость продукции непосредственно влияет на рост или снижение прибыли предприятия, кроме того, факторы, влияющие на себестоимость реализованной продукции, сказываются и на прибыли от реализации и на балансовой прибыли.

На рост прибыли одинаково влияют и снижение издержек, и рост объема реализации (рост цен). При этом в первом случае «качество» прибыли можно будет считать более высоким, так как ее рост достигнуть интенсивным путем.

Для факторного анализа прибыли сведем основные показатели в общую таблицу 2.12.

Таблица 2.12

Анализ динамики балансовой прибыли

| Показатели |

2004 год |

2005 год |

2006 год |

Темп роста, % |

|

| По себестоимо-сти и ценам 2005года |

По себестоимо-сти и ценам 2006года |

||||

| Объем реализованной продукции |

13987 |

15625 |

27986 |

28790 |

184,3 |

| Себестоимость реализованной продукции |

12675 |

13953 |

26413 |

25826 |

185 |

| Прибыль от реализации продукции |

943 |

1672 |

1573 |

2964 |

135,8 |

Из таблицы 2.12 видно, что темпы роста прибыли составили 135,8 % от предыдущего года. Выясним, как повлияли на прибыль объем реализованной продукции и себестоимость реализованной продукции в 2006 году.

Для анализа будем использовать данные таблицы 2.12.

Для того чтобы проанализировать прибыль от реализации продукции (работ, услуг), дадим общую оценку изменения прибыли согласно формулы 2.1:

±П = П1-П0, (2.1)

2964 – 1672 = 1292 тыс.руб

где ±П — изменение прибыли;

П0, П1 — прибыль базисного и отчетного периода.

Прибыль от реализации продукции увеличилась на 1292 тыс.руб.

Затем определим количественное влияние изменений факторов.

Расчет влияния на прибыль изменений продажных цен на реализованную продукцию определяется как разница между реализацией в отчетном году в ценах отчетного года и реализацией в отчетном году в ценах базисного года (через выручку от реализации), расчет производится по формуле 2.2.

± Пz = ∑qlzl – ∑qlz0, (2.2)

28790 – 27986 = + 804 тыс.руб.

где ±Пz — изменение прибыли за счет изменения цены;

∑qlzl, ∑qlz0 — соответственно объем реализации в отчетном и базисном году.

Расчет влияния на прибыль изменений себестоимости (за счет структурных сдвигов в составе продукции) определяется как разница между фактической себестоимостью реализованной продукции отчетного года и себестоимостью реализованной продукции отчетного периода в ценах и условиях базисного года (через затраты на производство реализованной продукции), расчет производится по формуле 2.3.

±Пс = Czo. от — Czб. от, (2.3)

25826 – 26413 = - 587 тыс.руб

где ±Пс — изменение прибыли за счет изменения себестоимости;

Czo. от — фактическая себестоимость реализованной продукции отчетного года;

Czб. от — себестоимость реализованной продукции отчетного года в ценах базисного года.

Данные расчеты показали, что в 2006 году произошло снижение себестоимости, что повлияло на увеличение прибыли от реализации.

Расчет влияния на прибыль изменений в объеме и структуре определяется как разница между прибылью от реализации, исчисленной по ценам и себестоимости базисного года на фактический объем реализации, и прибылью базисного года (или плановой величиной), расчет производится по формуле 2.4.

±Пv и стр = Прvф. zб — Прzб, (2.4)

1573 – 1672 = - 99 тыс.руб.

где ±Пv и стр — изменение прибыли за счет изменения объема и структуры;

Прvф. zб — прибыль от реализации на фактический объем в ценах и себестоимости базисного года;

Прzб — прибыль, исчисленная при всех базисных или плановых показателях.

Чтобы найти влияние только объема продаж, необходимо определить влияние объема через коэффициент роста реализации продукции (Кр), т. е. определить процент выполнения плана по реализации продукции в оценке по плановой себестоимости или в натуральном исчислении, расчет производится по формулам 2.5 и 2.6.

Кр = qф / qпл, (2.5)

28790 / 15625 = 1,84

±Пv = ПоКр - По = По * (Кр - 1), (2.6)

1672 * 1,84 – 1672 = + 1404,48 тыс.руб.

где ±Пv — изменение прибыли за счет изменения объема реализации;

Пo — балансовая прибыль;

Кр — коэффициент роста объема реализованной продукции;

qф, qпл — фактический плановый выпуск продукции в условно-натуральном выражении.

Таким образом, увеличение объема выпуска продукции увеличило прибыль на 1404, 48 тыс.руб.

Расчет влияния на прибыль изменений в структуре продукции будет определяться сальдовым способом, расчет производится по формуле 2.7:

±Пстр = ±Пv и стр — ±Пv, (2.7)

(- 99) – (+ 1404,48) = - 1305,48 тыс.руб.

где +Пстр — изменение прибыли за счет изменения структуры реализованной продукции.

Изменение структуры выпуска продукции уменьшило величину прибыли на 1305,48 тыс.руб.

Анализ проведенных расчетов показывает, что увеличение прибыли от реализации произошло за счет увеличения цен, это привело к росту прибыли на 804 тыс.руб. и за счет снижения себестоимости на 587 тыс.руб., что собственно увеличило прибыль. Влияние изменения объема и структуры снизило прибыль в целом на 99 тыс.руб. Таким образом, на прибыль предприятия оказали ценовые факторы и структурные сдвиги в производстве.

2.4 Экономические факторы, влияющие на снижение себестоимости продукции

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Снижая издержки производства в результате сбережения прошлого и живого труда, промышленность добивается наряду с ростом объема выпуска продукции. Планы по себестоимости должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий. Только при научно организованном нормировании затрат можно выявить и использовать резервы дальнейшего снижения себестоимости продукции.

Плановая себестоимость определяется путем технико-экономических расчетов величины затрат на производство и реализацию всей товарной продукции и каждого вида изделий. В зависимости от характера производства применяется ряд показателей, характеризующих себестоимость продукции.

При выпуске одного вида продукции себестоимость единицы этой продукции является показателем уровня и динамики затрат на ее производство. Для характеристики себестоимости разнородной продукции в планах и отчетах используются показатели снижения себестоимости сравнимой товарной продукции и затрат на 1 руб. товарной продукции. План предприятия содержит также сводную смету затрат на производство и плановые калькуляции себестоимости отдельных изделий.

При анализе фактической себестоимости выпускаемой продукции, выявление резервов и экономического эффекта от ее снижения чаще всего используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства – средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Ряд авторов (Н. А. Лисицын, Ф. П. Висюлин, В. И. Выборнов и др) предлагает экономию, обусловливающую фактическое снижение себестоимости, рассчитывать по следующему составу факторов:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

При улучшении использования основных фондов снижение себестоимости может происходить в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости.

4. Улучшение использования природных ресурсов. Этот фактор может включать в себя изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат.

Данные факторы снижения себестоимости и резервы могут суммироваться в окончательных выводах, и определять суммарное влияние всех факторов на снижение общей величины затрат на единицу продукции.

Следует иметь в виду, что на уровень затрат оказывает влияние целый ряд факторов, в том числе изменение норм расхода и цен на материалы, рост производительности труда, изменение объема производства и др. В связи с этим при расчете необходимо определить влияние каждого из них в общем эффекте (таблица 2.13) .

Таблица 2.13

Расчет влияния технико-экономических факторов на снижение себестоимости продукции

| Факторы |

Способы исчисления |

Условные обозначения |

| 1. Повышение технического уровня |

||

| Снижение себестоимости продукции за счет экономии сырья, материалов и других предметов труда |

1. Методом прямого расчета |

Эм - сумма экономии от снижения себестоимости по этому фактору; Н0 и Нп - нормы расходов предметов труда на единицу продукции до и после внедрения соответствующего мероприятия (по отчету и плану); Ц0 и Цп - цена по отчету и по плану; N количество единиц продукции, выпускаемых с момента проведения мероприятий до конца планируемого периода |

| 2. Методом использования показателей материалоемкости товарной продукции |

d0 и dп отношение стоимости основных и вспомогательных материалов к выпуску товарной продукции до и после внедрения мероприятий; ТП объем товарной продукции планового периода; |

|

| 3. Индексным методом |

Эмi - экономия от снижения себестоимости на элементе материальных затрат; Iмi - индекс изменения норм расхода на данный вид материальных затрат Iцi - индекс изменения оптовых цен на данный вид сырья, материалов т топлива; IN - индекс роста выпуска товарной продукции;d0 - удельный вид затрат данного вида предметов труда в отчетном году в стоимости товарной продукции |

|

| Снижение себестоимости продукции за счет роста производительности труда в результате внедрения новой техники и прогрессивной технологии |

1. Индексным методом |

Эм - сумма экономии от снижения себестоимости по данному фактору; Iз - индекс роста средней заработной платы производственных рабочих в планируемом периоде; Iпр. т - индекс роста производительности труда производственных рабочих в планируемом периоде; IN - индекс роста объема товарной продукции; dз - удельный вес заработной платы с начислениями производственных рабочих в себестоимости товарной продукции в отчетном году |

| 2. Методы определения снижения трудоемкости единицы продукции |

toi , tni - трудоемкость единицы продукции в нормочасах до и после внедрения мероприятий; чoi , чni - среднечасовая тарифная ставка рабочего до и после внедрения мероприятий; Вс - средний процент дополнительной заработной платы для данной категории рабочих; Г - установленный процент отчислений на социальное страхование; Nп - количество изделий, изготавливаемых в плановом периоде; Эз - сумма экономии от снижения себестоимости по этому фактору |

|

| 3. Методом исчисления высвобождения работников, находящихся на повременной оплате труда |

Р - число высвобождающихся рабочих; Зср - среднемесячная заработная плата данной категории рабочих; Г - установленный процент отчислений на социальное страхование; m число месяцев с момента внедрения мероприятий до конца года |

|

| 2. Изменение объема продукции |

1. Методом исчисления относительной экономии на условно-постоянных расходах |

Эусп - экономия на условно-постоянных расходах; Пусп - сумма условно-постоянных расходов; Тв - процент увеличения объема производства в планируемом году в сравнении с отчетным годом |

При расчете влияния технико-экономических факторов на снижение себестоимости продукции следует учитывать методы приведенные в таблице.

Заключение

Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность производственного объединения, предприятия. Себестоимость продукции - это затраты предприятия в денежном выражении на ее производство и сбыт. В себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения технологических процессов; уровень организации производства и труда, степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность.

Анализ и оценка влияния себестоимости продукции на финансовый результат деятельности предприятия является неотъемлемой частью финансового анализа деятельности предприятия, позволяющей своевременно выявлять основные факторы снижения себестоимости и роста прибыли предприятия.

В ходе проведенного анализа предприятия ОАО «Завод прессовых узлов» были выявлены следующие основные моменты, кратко характеризующие основные положения проведенного исследования.

Проведенные исследования позволили рекомендовать следующие мероприятия, направленные на снижения себестоимости выпускаемой на предприятии продукции, а также оптимизирующие экономический эффект деятельности ОАО «Завод прессовых узлов»: внедрение в деятельность предприятия гибкой автоматизированной линии, которая позволит сократить на 12 человек численность персонала предприятия.

Сокращение численности работников цеха приведет к сокращению фонда оплаты труда работников предприятия на 82026 рублей, и позволит увеличить среднюю заработную плату работников на 1100 рублей.

Также внедрение данной линии позволит повысить производительность труда, а именно выработку продукции цеха на 19 штук в год.

Таким образом, общее снижение себестоимости продукции обрабатывающего цеха за счет внедряемых мероприятий составит 3277 тыс.руб.

Список использованных источников

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник — 4-е изд. доп. и перераб. — М.: Финансы и статистика, 2004. — 416 с.

2. Глухов В.В., Бахрамов Ю.М. Финансовый менеджмент. — С.-Петербург: Специальная литература, 2005. — 429 с.

3. Ковалев В.В. Финансовый анализ. 2-е изд. перераб. и доп. — М.: Финансы и статистика, 2004. — 512 с.

4. Котлер Ф. Основы маркетинга. — М.: Прогресс, 2006. 734 с.

5. Кохно А.П., Микрюков В.А., Комаров СЕ. Менеджмент. — М.: Финансы и статистика, 2006. — 224 с.

6. Кочович Е. Финансовая математика. Теория и практика финансово-банковских расчетов. — М.: Финансы и статистика, 2006. - 272 с.

7. Масленченков Ю.С. Финансовый менеджмент в коммерческом банке: технология финансового менеджмента клиента. — М.: Перспектива, 2005. — 221 с.

8. Перар Ж. Управление финансами: с упражнениями/Пер, с франц. — М.: Финансы и статистика, 2004. — 360 с.

9. Практикум по финансовому менеджменту: Учебно-деловые ситуации, задачи и решения / Под ред. Стояновой Е.С. — М.: Перспектива, 2005. — 138 с.

10. Родионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. — М.: Перспектива, 2004. — 98 с.

11. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: / Г.В. Савицкая. – Минск: ООО «Новое знание», 2004, стр. 507

12. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб.пособие. – М.: Юнити-Дана, 2002, стр.163

13. Современный маркетинг / Под ред. Хрупкого В.Е. — М.: Финансы и статистика, 2004. — 254 с.

14. Стоянов Е.А., Стоянова Е.С. Экспертная диагностика и аудит финансово-хозяйственного положения предприятия. — М.: Перспектива, 2004. — 89 с.

15. Финансовое управление компанией / Общ. ред. Е.В.Кузнецовой. — М.: Фонд «Правовая культура», 2005. — 383 с.

16. Чечевицина Л.Н. Экономический анализ: Учебное пособие. – Ростов н/Д: Феникс, 2004, стр.259

17. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа предприятия. — М.: Инфра-М, 2006. — 75 с.

18. Экономика и статистика фирмы. / Под ред. Ильенковой СД. — М.: Финансы и статистика, 2006. — 240 с.

19. Экономика предприятия: Учебник / Под ред.просновные фонды. Н.А. Сафронова. – М.: Юристъ, 2002. - с. 316

Приложение 1

Структура управления в ОАО «Завод прессовых узлов»