| Скачать .docx |

Реферат: Анализ организационной структуры производства СФГ "Злагода" с. Рудовка Сватовского района

МИНИСТЕСТВО АГРАРНОЙ ПОЛИТИКИ УКРАИНЫ

ЛУГАНСКИЙ НАЦИОНАЛЬНЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

Отчет по производственной преддипломной практике

Место прохождения: СФГ "Злагода" с. Рудовка

Сватовского района Луганской области

Выполнил: студент экономического факультета,

специальности "Экономическая кибернетика",

группа 1251

Руководитель практики

от университета_____________________________________

Руководитель практики

от предприятия______________________________________

Луганск 2007

Содержание

1. Краткая организационно-экономическая характеристика СФГ "Злагода"5

2. Экономика предприятия СФГ "Злагода". 10

3. Финансы предприятия СФГ "Злагода". 15

4. Корреляционно-регрессионный анализ. 5

5. Организационная структура производства СФГ "Злагода". 7

7. Информационное обеспечение предприятия. 24

Список использованной литературы.. 36

Введение

Новые условия экономической политики требуют изменения в управлении субъектов хозяйствования. Управление финансами на уровне предприятий имеет целый ряд целей: прибыль, ликвидность, достаточность оборотных средств. Для достижения поставленных целей необходимо наладить систему планирования, прогнозирования и контроля за разумным использованием средств.

Одним из главных принципов формирования рынка должно быть регулирование рыночных отношений со стороны федеральных и муниципальных органов. По опыту стран с развитой рыночной экономикой к основным элементам регулирования рыночных отношений относят: правовое и административное регулирование, целевые комплексные программы, участие государственных и муниципальных органов в предпринимательстве, бюджетно-финансовое, кредитно-денежное и ценовое регулирование, адекватная структурно-инвестиционная и отраслевая политика.

Люди покупают товары для удовлетворения своих потребностей. При этом у потребителя возникают определенные требования к каждому виду товара. Наиболее важными из этих требований, которые могут удовлетворить потребности покупателя, являться качество товара, товарный знак, стиль, размер. Каждый товар должен быть носителем определенных качеств, которые бы отображали его пользу и соответствовали конкретным требованиям человека. Полезность товара характеризуется потребительской стоимостью, а потребительская стоимость должна определяться качеством. Потребительской стоимостью и качество товара связаны между собой, но эти понятия различны. Потребительская стоимость может быть полезной в разной степени, а качество продукции характеризует меру ее пригодности к употреблению, то есть количественную сторону потребительской стоимости.

Современная рыночная экономика ставит принципиально новые требования к качеству продукции. Выживание любого предприятия, его прочная позиция на рынке товаров и услуг определяется уровнем конкурентности, которая характеризуется двумя показателями – уровнем цен и уровнем качества продукции. При этом качество продукции становиться одним из наиболее главных факторов в поведении потребителя при выборе товара, потому что многие покупатели готовы переплатить за качество.

1. Краткая организационно-экономическая характеристика СФГ "Злагода"

СФГ "Злагода" находится в с. Рудовка Сватовского района Луганской области. Расстояние до областного центра - 156км.

СФГ "Злагода" образовалось в январе 2000 года на базе КСП "Дружба" с уставным фондом 46 тыс. грн. В аренду было взято 5145 га земли путем заключения договоров на 10 лет с владельцами имущественных и земельных сертификатов.

Главным средством производства в анализируемом хозяйстве является земля. Землепользователи, взявшие в аренду земли пайщиков, обязаны бережно относиться к земельным ресурсам, рационально использовать арендованные угодья.

Рассмотрим природные условия территории, где находится СФГ "Злагода". Это Бахмутно-Торецкий физико-географический район Донбасса. Поверхность слабо волнистая, яружно-болочного типа с густой балок до 1 км до 1 кв. м, овраги занимают 1.23-1.76% территории. Климат континентальный, умеренно засушливый. С каменноугольных известняков и меловых мергелей выходят на поверхность источники, которые питают притоки речек. Почвы предоставлены черноземами обыкновенными средне - и малогумусными. Мощность гумусного горизонта 30-40 см. Несмотря на высокое естественное плодородие почв, эти черноземы бедны подвижными формами фосфора. Они обладают оптимальным водно-воздушным режимом, хорошо оструктурены.

Таким образом, природные условия угодий хозяйства благоприятны для сельского хозяйства, но необходимо проводить комплекс работ по обеспечению земель органическими и минеральными удобрениями, орошению площадей, борьбе с эрозией почв.

Для анализа экономической характеристики СФГ "ЗЛАГОДА" рассмотрим состав и динамику посевных площадей.

Таблица 1

Состав и динамика посевных площадей СФГ "Злагода".

| Наименование | Годы | Отклонение, га | |||

| 2005 | 2006 | ||||

| га | % | га | % | ||

| Площадь, всего | 5093 | 100,00 | 5147 | 100,00 | 54 |

| В т. ч. сельскохозяйственных угодий | 5093 | 100,00 | 5147 | 100,00 | 54 |

| Пашни | 4089 | 80,29 | 4075 | 79,17 | -14 |

| Сенокосы | 302 | 5,93 | 370 | 7, 19 | 68 |

| Пастбища | 632 | 12,41 | 632 | 12,28 | 0 |

| Многолетние насаждения | 70 | 1,37 | 70 | 1,36 | 0 |

С таблицы 1 видно, что в 2006 году хозяйство увеличило площадь посевов на 54 га, в результате увеличилась площадь сенокосов на 68 га, при этом уменьшилась площадь пашни на 14 га. Увеличение площади связано с тем, что хозяйство взяло в аренду землю у населения.

Для дальнейшего анализа рассмотрим трудовые ресурсы СФГ "Злагода" и проанализируем продуктивность труда (таблица 2).

Таблица 2

Трудовые ресурсы и анализ продуктивности труда.

| Показатели | Значение |

| 1. Среднегодовая численность рабочих основного производства, чел. | |

| 1.1. 2005 г. | 70 |

| 1.2. 2006 г. | 67 |

| 1.3. Отклонение | -3 |

| 2. Стоимость валовой продукции, тыс. грн. | |

| 2.1. 2005 г. | 4068 |

| 2.2. 2006 г. | 4443 |

| 2.3. Отклонение | 375 |

| 3. Уровень продуктивности труда, тыс. грн. /чел. | |

| 3.1. 2005 г. | 58,1 |

| 3.2. 2006 г. | 66,3 |

| 3.3. Условная величина | 60,7 |

| 4. Отклонение | |

| 4.1. Всего, в т. ч. за сет изменений | 8,2 |

| 4.2. Численности рабочих | 2,6 |

| 4.3. Стоимости валовой продукции | 5,6 |

С таблицы 2 видно, что уменьшилась среднегодовая численность рабочих основного производства на 3 человека, стоимость валовой продукции в 2006г. В сравнении с 2005г. увеличилась на 375 тыс. грн. При этом уровень производительности труда увеличился на 8,2, причем, за счет увеличения валовой продукции на 5,6 и за счет изменения численности рабочих на 2,6.

Следующим этапом характеристики является интенсивность развития предприятия (таблица 3).

Таблица 3

Анализ показателей уровня интенсивности и эффективности интенсификации.

| Показатели | 2005 г. | 2006 г. | Отклонение |

| 1. Площадь с. -х. угодий, га | 5093 | 5147 | Х |

| 2. Среднегодовая численность рабочих, чел. | 70 | 67 | Х |

| 3. Производственные затраты, тыс. грн. . | 3568 | 4086 | Х |

| 4. Стоимость валовой продукции, тыс. грн. | 3903 | 4672 | Х |

| 5. Сумма выручки от реализации, тыс. грн. | 4068 | 4443 | 375,0 |

| 6. Себестоимость реализации продукции, тыс. грн. | 2909 | 2842 | -67,0 |

| 7. Валовая прибыль, тыс. грн. | 603 | 1003 | 400,0 |

| 8. Прибыль от реализации, тыс. грн. | 271 | 728 | 457,0 |

| 9. Основные средства | 2655 | 2613 | -42,0 |

| Показатели уровня интенсификации | |||

| Фондообеспеченность, тыс. грн. | 37,9 | 39,0 | 1,1 |

| Производственные затраты на 100 га с/х угодий | 0,7 | 0,8 | 0,1 |

| Фондоотдача | 1,5 | 1,8 | 0,3 |

| Фондоемкость | 0,7 | 0,6 | -0,1 |

| 1. Полученные результаты интенсификации | |||

| 1.1. На 100 га с/х угодий, тыс. грн. | |||

| а) Валовой продукции | 76,6 | 90,8 | 14,1 |

| б) Прибыль от реализации | 5,3 | 14,1 | 8,8 |

| 2. Эффективность интенсификации | |||

| 2.1. На 100 грн. текущих затрат | |||

| а) валовой прибыли | 16,9 | 24,5 | 7,6 |

| б) валовой продукции | 109,4 | 114,3 | 5,0 |

| в) прибыли от реализации | 7,6 | 17,8 | 10,2 |

| 3. На 100 грн. основных производственных фондов с/х назначения, грн. . | |||

| а) валовой продукции | 147,0 | 178,8 | 31,8 |

| б) валовой прибыли | 22,7 | 38,4 | 15,7 |

| в) прибыли от реализации | 10,2 | 27,9 | 17,7 |

| 4. На среднегодового рабочего, тыс. грн/ чел | |||

| а) валовой продукции | 55,8 | 69,7 | 14,0 |

| б) валовой прибыли | 8,6 | 15,0 | 6,4 |

| в) прибыли от реализации | 3,9 | 10,9 | 7,0 |

| 5. Уровень рентабельности товарной продукции,% | 9,3 | 25,6 | 16,3 |

Проанализировав таблицу 3, можно сказать, что на предприятии увеличились показатели уровня интенсификации. При этом также возросли показатели интенсификации. При этом следует отметить, что возросла прибыль от реализации на 100 грн. текущих затрат на 10,2 грн., также увеличился объем валовой продукции на 100 грн. Основных производственных затрат сельскохозяйственного назначения на 31,8 грн. Это связанно прежде всего с погодными условиями в анализируемом и изменениям в аппарате управления предприятием.

Рассмотрим теперь таблицу где приведены данные по движению денежных средств в течении отчетного периода.

Таблица 4

Движение денежных средств СФГ "Злагода".

| Статьи | Приход | Расход |

| А | 1 | 2 |

| Прибыль от операционной деятельности | 558,0 | |

| Увеличение обеспечений | 13,0 | |

| Убыток от неоперационной деятельности | 25,0 | |

| Затраты на оплату процентов | 115,0 | |

| Увеличение оборотных активов | 724,0 | |

| Уменьшение текущих обязательств | 269,6 | |

| Оплата процентов | 115,0 | |

| Реализация финансовых инвестиций | 194 | |

| Приобретение необоротных активов | 152 | |

| Получено кредитов | 840 | |

| Погашено кредитов | 457,4 | |

| Другие платежи | 50 | |

| Остаток на конец года | 7 |

Проанализировав данную таблицу мы видим, что движение денежных средств в течении отчетного периода имеет следующий вид: за год по приходу мы имеем 1775 тыс. грн., а по расходу – 1768 тыс. грн.

Рассмотрим следующий экономический показатель. Для этого необходимо определить производство и реализацию продукции предприятия. Данные приведены в следующей таблице.

Рассмотрим из следующей таблицы наличие собственных оборотных средств предприятия и проанализируем ее.

Таблица 5

Наличие собственных оборотных средств СФГ "Злагода".

| Группа оборотных ср-в. | 2006 | 2005 | Отклонение(+; -) |

| 1. Дебиторская задолженность, в т. ч. торговля, тыс. грн. | 428 | 113 | 315 |

| 2. Кредиторская задолженность | 421 | 789 | -368 |

| 3. Товары и запасы, в т. ч. незавершенное. производство | 970 | 654 | 316 |

| 4. Готовая продукция | 134 | 41 | 93 |

| 5. Денежные средства | 7 | 7 |

Из таблицы 5 видно, что дебиторская задолженность в 2006 году увеличилась по сравнению с 2005 годом на 315 тыс. грн. и составила 428 тыс. грн. Кредиторская задолженность в 2006 году составила 421 тыс. грн., что на 368 тыс. грн. меньше, чем в предшествующем году. Группы оборотных средств "Товары, запасы и незавершенное производство" и "Готовая продукция" в 2006 году по стоимости увеличились и составили 970 тыс. грн. и 134 тыс. грн., что на 316 тыс. грн. И на 93 тыс, грн. больше, чем в 2005 году соответственно.

В заключении данного раздела можно сказать,, что за анализируемый период на предприятия произошло увеличение собственных оборотных средств, что говорит о улучшении финансового состояния предприятия в целом. Это произошло за счет структуры управления, благодаря чему обеспечивается более рациональный контроль за производством. Сплоченность коллектива позволяет быстро и качественно решать возникающие проблемы.

2. Экономика предприятия СФГ "Злагода"

СФГ "Злагода" является юридическим лицом и имеет самостоятельный баланс. Действует на основе Уставного договора и Статуса. Права и обязанности юридического лица приобретает со дня его регистрации. Предприятие также имеет расчетные счета в банках, печать со своим наименованием. Несет ответственность по своим обязательствам в границах имущества, которое ему принадлежит.

Имущество СФГ состоит из основных и оборотных средств, а также ценностей, собственность которых отражена на самостоятельном балансе предприятия. Целью деятельности общества является содействие развитию в Украине рыночных отношений, получение прибыли, которые обеспечивают реализацию экономических и социальных интересов владельцев предприятия и работников. Предметом деятельности является: производство и реализация сельскохозяйственной продукции, заключение и реализация договоров с предприятиями на поставку материально-технических ресурсов народного пользования, а также коммерческая деятельность. Уставный фонд предприятия составляет 46 тыс. грн.

Целью любого производства является удовлетворение потребностей граждан. Рыночная среда, в которой действуют предприятия, превращает все компоненты предприятия в разнообразные формы о различной направленности, обуславливает необходимость их денежной оценки и сопоставления с результатами. Так ресурсы, которые поступают на предприятие, имеют денежное выражение. Результаты деятельности предприятия также выступают в денежной форме. Рыночные принципы деятельности - рациональность, экономичность, эффективность - находят на уровне предприятия первоначальную сферу своего осуществления.

В данном разделе мы попытаемся рассмотреть экономику СФГ "Злагода". Для этого определим коэффициент специализации сельского фермерского хозяйства и охарактеризуем структуру товарной продукции за 2006 г.

Для определения территориальной специализации и специализации аграрных предприятий используют показатель структуры товарной продукции, который определяется делением денежной выручки от реализации определенного вида продукции но всем каналам продажи на общую сумму денежных поступлений хозяйства и умножением полученного результата на 100. Чтобы учесть степень развития всех товарных отраслей на предприятии, необходимо определить и проанализировать коэффициент сосредоточения товарного производства (Кс):

Кс=

где:

Р1 - удельный вес 1-й отрасли в структуре товарной продукции,%;

I - порядковый номер 1-й отрасли в ранжированном ряду, построенном п порядке убывания. По коэффициенту товарного сосредоточения отраслей судят об уровне специализации аграрного предприятия с учетом всех его товарных отраслей.

Таблица 6

Структура товарной продукции СФГ "Злагода".

| Наименование продукции | Стоимость, тыс. грн. | Порядковый номер в ранж. Ряду | % |

| 1. Зерновые и зернобобовые всего | 940 | 2 | 24,45 |

| 2. Подсолнух | 1245 | 1 | 32,38 |

| 3. Репа | 57 | 7 | 1,48 |

| 4. Сахарная свекла | 296 | 5 | 7,70 |

| 5. Другая продукция растениеводства | 211 | 6 | 5,49 |

| Всего по растениеводству | 2749 | - | 71,50 |

| 6. КРС | 462 | 4 | 12,02 |

| 7. Свиньи | 21 | 0,55 | |

| 8. Молоко | 567 | 3 | 14,75 |

| Всего по животноводству | 1050 | - | 27,31 |

| 9. Реализация других робот и услуг | 46 | 8 | 1, 20 |

| Всего по предприятию | 3845 | - | 100,00 |

Из приведенных данных рассчитаем коэффициент специализации по хозяйству:

Кс. =![]()

![]()

![]()

![]()

![]()

![]()

![]()

Из расчетов видно, что коэффициент специализации составил 0,23. Это говорит о том, что данное предприятие имеет средний уровень специализации, где концентрация производства основывается на выпуске определенных видов продукции для потребления населению.

Данный результат показывает, что СФГ "Злагода" имеет достаточно сбалансированную и целенаправленную производственную деятельность, основываясь на выращивании и реализации конкретной и необходимой продукции сельского хозяйства. Что касается структуры товарной продукции, то здесь мы видим, что наибольший удельный вес (32,38%) занимает подсолнечник, годовая стоимость которого равна 1245 тыс. грн. Второе место в структуре занимает производство зерновых, удельный вес которых составляет 24,45%, а стоимостной критерий равен 940 тыс. грн. Почти одинаковый объем производства составляют КРС и молоко – 14,75% и 12,02% соответственно.

Рассмотрим наличие у предприятия основных производственных фондов за период 2005-2006 г. г. и проанализируем.

Таблица 7

Структура основных производственных фондов основного вида

деятельности.

| Наименование средств | Размер, тыс. грн. | Структура, % | Отклонения % | ||

| 2006г. | 2005г. | 2006г. | 2005г. | ||

| 1. Здание, сооружения | 665 | 674 | 13,04 | 13,11 | -0,07 |

| 2. Всего пассивных средств | 665 | 674 | 13,04 | 13,11 | -0,07 |

| 3. Машины и оборудование | 965 | 923 | 18,92 | 17,95 | 0,97 |

| 4. Транспортные средства | 1458 | 1455 | 28,59 | 28,30 | 0,29 |

| 5. Рабочий и продуктивный скот | 231 | 309 | 4,53 | 6,01 | -1,48 |

| 6. Другие основные средства | 1781 | 1781 | 34,92 | 34,64 | 0,29 |

| 7. Всего активных средств | 4435 | 4468 | 86,96 | 86,89 | 0,07 |

| 8. Всего основных средств | 5100 | 5142 | 100,00 | 100,00 | |

| 9. Относится активных средств на 1 грн. пассивных | 6,67 | 6,63 | |||

Из данной таблицы видно, что размер производственных фондов основного вида деятельности СФГ "ЗЛАГОДА" в 2006 году уменьшился на 42 тыс. грн. и составил 5100 тыс. грн. по сравнению с 2005 годом.

Удельный вес пассивных средств в 2006 году уменьшился на 0,07% и составил 13,04% (665 тыс. грн.). Размер активных средств уменьшился на 33 тыс. грн., удельный вес составил 86,96%, что на 0,07% больше, чем в 2005 году. Следовательно, из данной таблицы мы видим, что на 1 гривну пассивных средств приходится в 2006 году 6,67 тыс. грн., а в 2005 году-6,63 тыс. грн.

В следующей таблице рассмотрим размер и структуру оборотных средств предприятия, определим удельный вес в период 2005-2006 годов.

Таблица 8

Размер и структура оборотных средств предприятия.

| Показатели | Размер, тыс. грн. | Структура,% | Отклонения,% | ||

| 2005 г. | 2006 г. | 2005 г. | 2006 г. | ||

| 1. Производственные запасы | 210 | 687 | 26,82 | 55,81 | 28,99 |

| 2. Животные на выращивании и откорме | 138 | 88 | 17,62 | 7,15 | -10,48 |

| 3. Незавершенное производство | 306 | 195 | 39,08 | 15,84 | -23,24 |

| 4. Всего оборотных производственных фондов | 654 | 970 | 83,52 | 78,80 | -4,73 |

| 5. Готовая продукция | 41 | 134 | 5,24 | 10,89 | 5,65 |

| 6. Товары | |||||

| 7. Дебиторская задолженность | 88 | 120 | 11,24 | 9,75 | -1,49 |

| 8. Денежные средства | 7 | 0,57 | 0,57 | ||

| 9. Другие оборотные активы | |||||

| 10. Всего фондов оборота | 129 | 261 | 16,48 | 21, 20 | 4,73 |

| 11. Всего оборотных средств | 783 | 1231 | 100,00 | 100,00 | |

Из таблицы 8 видно, что размер производственных запасов в 2006 году увеличился на 477 тыс. грн., в удельном весе данный показатель составил 28,99%. Животные на выращивании и откорме уменьшились на 50 тыс. грн. (10,48%). Также уменьшилось незавершенное производство на 23,24 тыс. грн. Дебиторская задолженность в период 2006 года увеличилась на 32тыс. грн., но в удельном весе уменьшилась на 1,49% за счет увеличение оборотных фондов. Размер оборотных средств предприятия в течении 2006 года возрос счет увеличения производственных запасов и готовой продукции.

3. Финансы предприятия СФГ "Злагода"

Финансы предприятия основываются на принципах их организации, которые зависят от:

1. Формы собственности;

2. Отраслевой зависимости;

3. Направлений деятельности;

4. Организационно-правовые формы предпринимательской деятельности;

5. Плановости;

6. Чёткого распределения средств;

7. Сбережения собственных оборотных средств.

Сегодня каждое предприятие самостоятельно выбирает форму предпринимательства, вид деятельности в условиях действующего законодательства, принимают решение по производству и сбыту продукции, организуют свои взаимоотношения с контрагентами и работниками. Финансы СФГ "ЗЛАГОДА" базируются на частной форме собственности, отраслевой зависимости, направлений деятельности.

Субъектом управления финансами СФГ "ЗЛАГОДА" является руководитель и финансовый аппарат системы органов управления. Управление финансами базируется на знании и использовании закономерностей разделения годового продукта и валового дохода предприятию.

Финансовая служба хозяйства представлена отделом бухгалтерии. На бухгалтерию возлагаются обязанности вести бухгалтерский учет предприятия и формировать его открытую финансовую отчётность в соответственности к поставленным задачам и положениям. Также решение определенных задач возлагается на главного экономиста, который должен оперативно выполнить поставленные задачи и своевременно предоставить отчет о принятых решениях руководителю хозяйства. Для рассмотрения финансового состояния хозяйства проведём сначала анализ баланса СФГ "ЗЛАГОДА". Одним из наиболее простых способов анализа баланса является горизонтальный. Он позволяет в абсолютном выражении определить изменения каждой статьи раздела баланса по сравнению начала года с его концом.

Рассмотрим таблицу 9 "Горизонтальный анализ баланса". Для расчета сопоставимой стоимости используется коэффициент инфляции. Коэффициент инфляции по данным Луганского отдела статистики составил 1,05 в 2004 г.

Таблица 9

Горизонтальный анализ баланса.

| Статья | 2006 г. | Сопоста- вимая стоимость |

Отклонение | ||

| На начало отч. пер. | На конец отч. пер. | тыс. грн. | % | ||

| А | 1 | 2 | 3 | 4 | 5 |

| Актив | |||||

| 1. Необоротные активы: | |||||

| Нематериальные активы | |||||

| Основные средства | 2655 | 2613 | 2787,8 | -174,8 | -6,3 |

| Всего по разделу 1 | 2655 | 2613 | 2787,8 | -174,8 | -6,3 |

| 2. Оборотные активы | |||||

| Производственные запаси | 210 | 687 | 220,5 | 466,5 | 211,6 |

| Животные на выращивании и откорме | 138 | 88 | 144,9 | -56,9 | -39,3 |

| Незавершенное производство | 306 | 195 | 321,3 | -126,3 | -39,3 |

| Готовая продукция | 41 | 134 | 43,1 | 91 | 211,3 |

| Расчеты с дебиторами | 113 | 428 | 118,7 | 309,4 | 260,7 |

| Денежные средства | 7 | 7 | |||

| Другие оборотные активы | |||||

| Всего по разделу 2 | 808 | 1539 | 848,4 | 690,6 | 81,4 |

| 3. Расходы будущих периодов | |||||

| БАЛАНС | 3463 | 4152 | 3636,2 | 515,9 | 14,2 |

| Пассив | |||||

| 1. Собственный капитал | |||||

| Уставной капитал | 46,4 | 46 | 48,7 | -2,7 | -5,6 |

| Другой дополнительный капитал | 879 | 879 | 923 | -44 | -4,8 |

| Нерасп. прибыль (убыток) | 1009 | 1573 | 1059,5 | 513,6 | 48,5 |

| Всего по разделу 1 | 1934,4 | 2498 | 2031,1 | 466,9 | 23,0 |

| 2. Обеспечение будущих расходов и платежей | 123 | 136 | 129,2 | 6,8 | 5,3 |

| 3. Долгосрочные обязательства | 73 | 76,7 | |||

| 4. Текущие обязательства | |||||

| Краткосрочные кредиты банков | 455 | 455 | |||

| Кредиторская задолженность за товары, работы, услуги | 185 | 319 | 194,3 | 124,8 | 64,2 |

| Текущие обязательства по расчетам | 358,6 | 323 | 376,5 | -53,5 | -14,2 |

| Другие текущие обязательства | 789 | 421 | 828,5 | -407,5 | -49,2 |

| Всего по разделу 4 | 1332,6 | 1518 | 1399,2 | 118,8 | 8,5 |

| БАЛАНС | 3463 | 4152 | 3636,2 | 515,9 | 14,2 |

По данным горизонтального анализа баланса можно сделать следующие выводы: средства предприятия увеличились за 2004г. на 545,9 тыс. грн. в сопоставимой стоимости или на 14,2%. Такое увеличение произошло за счет увеличения собственного капитала и текущих обязательств на 466,9 тыс. грн. (23%) и 118,8 тыс. грн. (8,5%) соответственно в сопоставимой стоимости. Полученные денежные средства расходовались на увеличение оборотного капитала, который увеличился на 848,4 тыс. грн. на (81,4%), а именно на производственные запасы (466,5 тыс. грн.) и расчетов с дебиторами (309,4 тыс. грн.).

Поскольку горизонтальный анализ не дает возможности рассмотреть внутри балансовые связи и проанализировать изменения в пассиве и активе с учётом взаимосвязи, применяется вертикальный анализ баланса.

Вертикальный анализ-это анализ структуры отчётной формы с целью выявления относительной значимости тех или иных его статей. Проведем вышеуказанный анализ баланса в таблице.

Таблица 10

Вертикальный анализ баланса

| Статья | 2005 г. | Удельный вес | Отклонение,% | 2006 г. | Удельный вес | Отклонение,% | ||||

| На нач отч. пер. | На кон отч. пер. | На нач отч. пер. | На кон отч. пер. | На нач отч. пер. | На кон отч. пер. | На нач отч. пер. | На кон отч. пер. | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Актив | ||||||||||

| 1. Необоротные активы: | ||||||||||

| Нематериальные активы | ||||||||||

| Основные средства | 2371 | 2655 | 64,76 | 76,67 | 11,91 | 2655 | 2613 | 76,67 | 62,93 | -13,73 |

| Всего по разделу 1 | 2371 | 2655 | 64,76 | 76,67 | 11,91 | 2655 | 2613 | 76,67 | 62,93 | -13,73 |

| 2. Оборотные активы | ||||||||||

| Производственные запаси | 476 | 210 | 13,00 | 6,06 | -6,94 | 210 | 687 | 6,06 | 16,55 | 10,48 |

| Животные на выращивании и откорме | 67 | 138 | 1,83 | 3,98 | 2,16 | 138 | 88 | 3,98 | 2,12 | -1,87 |

| Незавершенное производство | 189 | 306 | 5,16 | 8,84 | 3,67 | 306 | 195 | 8,84 | 4,70 | -4,14 |

| Готовая продукция | 52 | 41 | 1,42 | 1,18 | -0,24 | 41 | 134 | 1,18 | 3,23 | 2,04 |

| Расчеты с дебиторами | 504,4 | 113 | 13,78 | 3,26 | -10,51 | 113 | 428 | 3,26 | 10,31 | 7,05 |

| Денежные средства | 2 | 0,05 | 0,00 | -0,05 | 7 | 0,17 | 0,17 | |||

| Всего по разделу 2 | 1290,4 | 808 | 35,24 | 23,33 | -11,91 | 808 | 1539 | 23,33 | 37,07 | 13,73 |

| 3. Расходы будущих периодов | ||||||||||

| БАЛАНС | 3661,4 | 3463 | 100,00 | 100,00 | 3463 | 4152 | 100,00 | 100,00 | ||

| Пассив | ||||||||||

| 1. Собственный капитал | ||||||||||

| Уставной капитал | 46,4 | 46,4 | 1,27 | 1,34 | 0,07 | 46,4 | 46 | 1,34 | 1,11 | -0,23 |

| Другой дополнительный капитал | 879 | 879 | 24,01 | 25,38 | 1,38 | 879 | 879 | 25,38 | 21,17 | -4,21 |

| Нерасп. прибыль (убыток) | 581 | 1009 | 15,87 | 29,14 | 13,27 | 1009 | 1573 | 29,14 | 37,89 | 8,75 |

| Всего по разделу 1 | 1506,4 | 1934,4 | 41,14 | 55,86 | 14,72 | 1934,4 | 2498 | 55,86 | 60,16 | 4,30 |

| 2. Обеспечение будущих расходов и платежей | 123 | 123 | 3,36 | 3,55 | 0, 19 | 123 | 136 | 3,55 | 3,28 | -0,28 |

| 3. Долгосрочные обязательства | 145 | 73 | 3,96 | 2,11 | -1,85 | 73 | 2,11 | -2,11 | ||

| 4. Текущие обязательства | ||||||||||

| Краткосрочные кредиты банков | 410 | 11, 20 | -11, 20 | 455 | 10,96 | 10,96 | ||||

| Кредиторская задолженность за товары, работы, услуги | 260 | 185 | 7,10 | 5,34 | -1,76 | 185 | 319 | 5,34 | 7,68 | 2,34 |

| Текущие обязательства по расчетам | 861 | 358,6 | 23,52 | 10,36 | -13,16 | 358,6 | 323 | 10,36 | 7,78 | -2,58 |

| Другие текущие обязательства | 356 | 789 | 9,72 | 22,78 | 13,06 | 789 | 421 | 22,78 | 10,14 | -12,64 |

| Всего по разделу 4 | 1887 | 1332,6 | 51,54 | 38,48 | -13,06 | 1332,6 | 1518 | 38,48 | 36,56 | -1,92 |

| БАЛАНС | 3661,4 | 3463 | 100,00 | 100,00 | 3463 | 4152 | 100,00 | 100,00 | ||

Из таблицы 10 видно, что основные средства СФГ "Злагода" в денежном выражении в 2005 г. увеличились на 11,91%. Это произошло за счет внедрения новых основных средств и из-за уменьшения суммы баланса хозяйства. В 2006г. Основные средства уменьшились на 13,73% за счет амортизации и увеличения суммы баланса. В 2005 г. произошло уменьшение дебиторской задолженности на 10,51%, в 2006г. дебиторская задолженность увеличилась на 7,05% и составила 10,31% от суммы баланса. В структуре пассива следует отметить изменения нераспределенной прибыли – с каждым годом она увеличивается (в 2005 г. на 13,27%, в 2006 г. – на 8,75%), что говорит о использовании полученной прибыли на развитие предприятия. Положительным аспектом деятельности предприятия является уменьшение текущих обязательств в 2005 г. - на 13,06%, в 2006 г. – на 1,92% и составили 38,48% и 36,56% от суммы баланса соответственно. Также следует отметить увеличение оборотных средств в 2006 г. на 13,73%.

Экономическое состояние предприятия – результат взаимодействия всех элементов системы производственных отношений. Понятно, что в хорошем экономическом состоянии заинтересовано и само предприятие. Чтобы более детально изучить состояние и предвидеть финансовую перспективу экономического развития СФГ "Злагода" сперва требуется проанализировать следующие показатели:

1. Сумму хозяйственных средств, которые предприятие имеет в своем распоряжении;

2. Предприятие считается платежеспособным, если продажа его активов позволит возвратить все задолженности, то есть рассчитаться по всем обязательствам;

3. Часть собственных оборотных средств используется на покрытие запасов (собственные оборотные средства, запасы и затраты). Это стоимость запасов, которая покрывается собственными оборотными средствами;

4. Коэффициент концентрации собственного капитала, характеризующий часть собственности самого предприятия в общей сумме средств, инвестированных в его деятельность;

5. Коэффициент финансовой стабильности.

Рассмотрим следующую таблицу показателей финансового состояния СФГ "ЗЛАГОДА" и проанализируем ее.

![]() Таблица 11

Таблица 11

Анализ показателей финансового состояния СФГ "ЗЛАГОДА"

| Показатели | Оптимальное значение | Года | |

| 2005 | 2006 | ||

| Показатели уровня платежеспособности | |||

| Коэффициенты: | |||

| Общей ликвидности | 1,25–2,5 | 1,01 | 0,61 |

| Быстрой ликвидности | 0,6–0,8 | 0,08 | 0,26 |

| Абсолютной ликвидности | 0,2–0,25 | - | 0,005 |

| Показатели финансовой стабильности | |||

| Коэффициент независимости | >0,5 | 0,63 | 0,59 |

| Коэффициент финансовой зависимости | ~ 1 | 1,68 | 1,56 |

| Коэффициент финансовой стабильности | >1 | 1,46 | 1,73 |

| Коэффициент обязательности | 0,68 | 0,58 | |

| Показатель финансового ливериджа | -0,29 | 0,008 | |

| Показатели прибыльности предприятия | |||

| Коэффициент рентабельности активов | >0 | 0,48 | 0,41 |

| Коэффициент рентабельности собственного капитала | >0 | 0,26 | 0,25 |

| Коэффициент рентабельности предприятия | 0,56 | 0,4 | |

В этой таблице рассчитываются коэффициенты ликвидности, которые показывают способность предприятия погасить свои краткосрочные долги (обязательства) за счет собственных текущих активов (оборотных средств).

Коэффициент абсолютной ликвидности ниже критического уровня, это говорит о не способности предприятия погашать свои краткосрочные долги за счет собственных текущих активов.

Коэффициент общей ликвидности характеризует степень покрытия текущих обязательств и доходов будущих периодов за счет текущих активов и затрат будущих периодов. Оптимальным является соотношение 2: 1, а критическим 1. Оно показывает, во сколько раз текущие активы и доходы будущих периодов превышают текущие обязательства (долги). Чем больше коэффициент общей ликвидности, тем привлекательнее предприятие для потенциальных кредиторов. Коэффициент общей ликвидности больше критического уровня в 2005 г., а в 2006 г. меньше критического уровня. Это говорит о том, что в составе текущих активов текущие обязательства имеют большой удельный вес.

Коэффициент независимости показывает, сколько единиц собственного капитала приходится на единицу авансированного капитала. В исследуемом предприятии он находиться в пределах нормы и равен в 2005 г.0,63, а в 2006 г. – 0,59.

Рентабельность активов в 2005 г. составил 148%, а 2006 г. уменьшился до 141%. Уровень рентабельности основного капитала также уменьшился с 126% до 125%. Рентабельность предприятия также уменьшилась с 156% до 140%, это обусловлено выплатой кредитов в анализируемом периоде.

Теперь рассмотрим предприятие с точки зрения его возможного банкротства. Для оценки состояния предприятия с точки зрения возможности его банкротства рассчитывают индекс Альтмана. Расчет данного показателя осуществляется на основе таких пяти показателей, которые являются индикаторами финансово-экономического состояния предприятия:

норма прибыли на авансированный капитал – определяется делением прибыли от обычной деятельности до налогообложения на авансированный капитал предприятия;

отдача авансированного капитала по товарной продукции - рассчитывается делением стоимости этой продукции на величину указанного капитала;

соотношение собственного и заемного капитала – определяется делением заемного собственного капитала на заемный капитал предприятия;

удельный вес собственных оборотных средств в авансированном капитале – рассчитывается делением прибыли предприятия, направленной на увеличение уставного фонда предприятия, а также резервного капитала на активы предприятия;

величина реинвестированной прибыли на единицу стоимости авансированного капитала – определяется делением этих средств на авансированный капитал предприятия;

Индекс Альтмана рассчитывается по формуле:

Z = 3,3К1+1,0К2+0,6К3+1,4К4+1,2К5

Критическое значение индекса Z, рассчитанное Альтманом составляет 2,675. С ним сопоставляется его фактическое значение. Если Z фактическое < 2,675, то в недалеком будущем возможно банкротство предприятия при условии, что не будут приняты необходимые меры по укрепления его финансово-экономического состояния. Если фактическое значение выше критического состояние предприятия удовлетворительное или же крепкое в зависимости от степени превышения фактического значения коэффициента Zнад его критическим значением.

Таблица 12

Расчет индекса Альтмана

| Показатели | Величина показателей | Удельный вес отдельных коэффициентов | |

| 1 | Авансированный капитал, тыс. грн. | 4152 | Х |

| 2 | Прибыль до налогообложения, тыс. грн. | 588 | Х |

| 3 | Стоимость товарной продукции, тыс. грн. | 4443 | Х |

| 4 | Заемный капитал, тыс. грн. | 1518 | Х |

| 5 | Собственный капитал, тыс. грн. | 2498 | Х |

| 6 | Стоимость собственных оборотных средств, тыс. грн. | 21 | Х |

| 7 | Реинвестированный капитал, тыс. грн. | 1573 | Х |

| 8 | К1 = 2/1*3,3 | 0,47 | 17,47 |

| 9 | К2 = 3/1*1 | 1,07 | 40,00 |

| 10 | К3 = 5/4*0,6 | 0,99 | 36,91 |

| 11 | К4 = 7/1*1,4 | 0,53 | 19,83 |

| 12 | К5 = 6/1*1,2 | 0,01 | 0,23 |

| 13 | Индекс Альтмана (8+9+10+11+12) | 3,06 | 100% |

| 14 | Критический уровень индекса Альтмана | 2,675 | Х |

| 15 | Соотношение фактического уровня индекса с критическим уровнем индекса Альтмана (13/14) | 1,14 | Х |

Расчет индекса Альтмана говорит о том, что хозяйству СФГ "Злагода" в ближайшее 2-3 года банкротство не грозит так как данный показатель превысил критическое значение в 1,14 раза и составили 3,06.

4. Корреляционно-регрессионный анализ

Корреляционный анализ – это метод определения полноты связи между признаками. Используя метод корреляции, можно определить среднее изменение результативного признака под влиянием одного или комплекса факторов (в абсолютном измерении); охарактеризовать меру зависимости между результативным признаком и одним из факторов при среднем значении других; установить меру относительного изменения признака на единицу относительного изменения фактора или факторов; определить меру тесноты связи результативного признака; подвергнуть анализу общий объем вариации результативного признака и определить роль каждого фактора в этом варьировании; статистически оценить показатели корреляционной связи, полученные по выборочным данным.

Корреляционный анализ должен включать: установление причинных зависимостей в изучаемом общественном явлении; формирование корреляционной модели связи; расчет и анализ показателей связи; статистическая оценка выборочных характеристик связи.

По форме связи выделяют прямолинейные и криволинейные зависимости.

По количеству исследуемых признаков выделяют: парную корреляцию – анализ связи между факторным и результативным признаком; множественную корреляцию – зависимость результативного признака от двух и более факторных признаков.

В данной работе необходимо выявить тесноту связи между корреляционными признаками, рассмотреть, как влияют на урожайность пшеницы удельный вес высокосортных семян при посадке и качество почвы. Зависимость между этими параметрами выражается линейным уравнением с множественной корреляцией. Удельный вес высокосортных семян выражается в %. А качество почвы – это качественный показатель, а корреляционный анализ использует только количественный показатели, поэтому мы переведем качество почвы в количественное измерение. Для этого качество почвы оценим в 5-ти бальной системе, где 5 баллов будет иметь почва с наилучшим качеством, а 1 балл – почва с наихудшим качеством.

Таблица 11

Данные для определения параметров парного линейного уравнения регрессии.

| № | Урожай-ность, У | Качество почвы, Х1 | Качество семян, Х2 | Х12 | УХ1 | У2 | Х22 | УХ2 | Х1Х2 |

| 1 | 35,1 | 2 | 72 | 4 | 70,2 | 1232,01 | 5184 | 2527,2 | 144 |

| 2 | 35,2 | 1 | 96 | 1 | 35,2 | 1239,04 | 9216 | 3379,2 | 96 |

| 3 | 37,2 | 4 | 87 | 16 | 148,8 | 1383,84 | 7569 | 3236,4 | 348 |

| 4 | 38,3 | 3 | 87 | 9 | 114,9 | 1466,89 | 7569 | 3332,1 | 261 |

| 5 | 42,9 | 4 | 87 | 16 | 171,6 | 1840,41 | 7569 | 3732,3 | 348 |

| 6 | 43,3 | 5 | 72 | 25 | 216,5 | 1874,89 | 5184 | 3117,6 | 360 |

| 7 | 45,3 | 3 | 96 | 9 | 135,9 | 2052,09 | 9216 | 4348,8 | 288 |

| 8 | 49,3 | 5 | 72 | 25 | 246,5 | 2430,49 | 5184 | 3549,6 | 360 |

| 9 | 51,7 | 4 | 96 | 16 | 206,8 | 2672,89 | 9216 | 4963,2 | 384 |

| 10 | 53,8 | 5 | 87 | 25 | 269 | 2894,44 | 7569 | 4680,6 | 435 |

| ∑ | 432,1 | 36 | 852 | 146 | 1615,4 | 19087 | 73476 | 36867 | 3024 |

Зависимость между этими признаками выражаются следующим линейным уравнением:

у=а0+а1х1+а2х2.

При двух факторах система уравнений имеет следующий вид:

После обработки данных на ПЭВМ получим такой результат:

у=-0,0004+4,485х1+0,318х2

Это уравнение показывает, что при изменении качества почвы на 1 балл урожайность пшеницы измениться на 4,485 ц/га, при изменении удельного веса высокосортных семян в посадочном материале на 1% урожайность измениться на 0,318 ц\га.

Рассчитанный коэффициент множественной корреляции (R=0.81) говорит о том, что связь между признаками тесная. Это говорит о том, что колебания урожайности пшеницы на 81% зависят от исследуемых признаков, и на 19% от факторов, которые не учтенных в анализе.

В результате корреляционного анализа мы получили возможность в количественном выражении оценить влияние факторов на урожайность пшеницы.

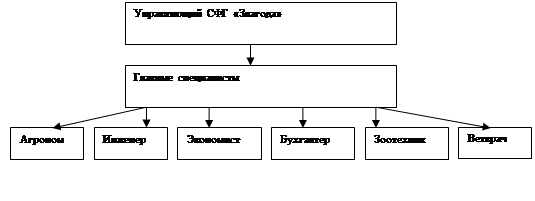

5. Организационная структура производства СФГ "Злагода"

Для обеспечения своих потребностей каждый человек занимается конкретной работой. С целью улучшения и использования создаются трудовые коллективы (организационные формирования), которые действуют на основе установленных правил и процедур. Координация управленческой работы и формирование уровней управления осуществляются с помощью вертикального распределения труда. В деятельности управляющего хозяйством можно определить характерные общие черты, к которым относятся функции управления, как объективно обусловленные направления, которые в совокупности обеспечивают эффективную кооперацию совместной работы. Они тесно связаны между собой в едином процессе управления.

Структура СФГ "Злагода" имеет внутренний устрой, который характеризует состояние подразделений, отраслей как систему связей, последовательность и взаимодействие между ними.

Административно-правовые методы управления предусматривают юридическое (правовое) и административное влияние на отношения людей в процессе производства, поскольку они регулируются правовыми нормами: законодательными актами, инструкциями, положениями и распоряжениями.

Так, как любое предприятие является индивидуальной структурой организации, то не существует единой модели управления. Факторами, которые определяют её выбор является размер предприятия; продукция, которая выпускается; характер среды. Система управления должна быть простой и гибкой, обеспечивать эффективность и конкурентоспособность функционирования предприятия.

Она должна иметь небольшое количество уровней управления, наличие немногочисленных подразделений, которые имеют высококвалифицированных работников; качество продукции и все процедуры работы должны быть ориентированы на потребителя.

СФГ "Злагода" имеет линейно-штабную структуру управления:

Рис. 1. Структура управления СФГ "Злагода".

Особое внимание здесь занимает управляющий, который имеет возможность сконцентрировать внимание на текущем управлении. При создании рациональной структуры управления необходимо правильно установить численность персонала, занятого в этой сфере.

Каждая организация имеет право следить за динамикой цен и регулярностью поставок ресурсов, их размерами относительно удовлетворения потребностей производственной программы. За пределами производства важнейшим субъектом микросреды являются посредники, то есть те фирмы или отдельные предприниматели, которые помогают в реализации продукции хозяйства.

Коммерческого успеха достигает то предприятие, которое всесторонне и систематически изучает своих конкурентов. Причём решающее значение имеет разработка и выполнение действующих рыночных стратегий и тактического поведения, которое влияет на уровень жёсткости конкуренции.

Основной целью СФГ "ЗЛАГОДА" является: получение максимальной прибыли путем обеспечения постоянства и дальнейшего увеличения производства продукции; всестороннего увеличения производства продукции; всестороннего увеличения его эффективности, создание экспортных ресурсов и необходимых резервов продукции.

Развитие производительных сил общества сопровождается углублением разделения труда, что порождает объективную необходимость координирования различных видов и разновидностей труда в организованных социально-рыночных системах. Управление является необходимым элементом целесообразной формы организации коллективной деятельности людей.

Для того чтобы предприятие могло добиться своих целей, задачи должны быть скоординированы посредством вертикального разделения труда. Поэтому управление является существенно важной деятельностью для предприятия. Для успешной деятельности предприятия, работа по управлению должна быть чётко отделена от неуправленческой работы.

Возросшие требования к управлению обусловлены увеличением размеров предприятия, сложностью технологии, необходимостью владения управленческими навыками.

Менеджмент имеет свой собственный экономический механизм, который направлен на решение конкретных проблем взаимодействия в реализации социально-экономических, технологических, социально-психологических задач, возникающих в процессе хозяйственной деятельности. Поскольку существует обилие факторов как в самом предприятии, так и в окружающей среде, не существует и единого лучшего способа управления производством. Самым эффективным в конкретной ситуации становится метод наиболее соответствующий данной ситуации. Управляющий хозяйством, руководствуясь данным подходом, может определить, какие методы и средства будут наилучшим образом способствовать достижению целей предприятия в конкретной ситуации. Ежедневно управляющий хозяйством проводит пятиминутное собрание с коллективом, где ведущие специалисты хозяйства предоставляют отчеты по текущим планам, согласовывают с руководителем дальнейшую работу, решают срочные задачи и возникающие вопросы. Исходя из этого, можно сказать, что решение различных вопросов зависит от конкретной ситуации, в которой может оказаться руководящий состав. Следовательно, ситуационный подход будет наиболее приемлемым в структуре управления, в частности в менеджменте, конечная цель которого состоит в обеспечении прибыльности, или доходности, в деятельности фирмы путём рациональной организации производственного процесса, включая управление производством и развитие технико-технологической базы, а также эффективное использование кадрового потенциала при одновременном повышении квалификации, творческой активности и лояльности каждого работника.

Успех деятельности хозяйства опирается на создание и поддержание тесной зависимости между средой предприятия, стратегией предприятия и её организационной компетентностью в реализации этой стратегии. Организация деятельности предприятия имеет множество направлений, включая проблемы процесса, структуры, лидерства, функциональной координации. Эффективность деятельности предприятия зависит от того, как распределяется ответственность за планирование задач и их выполнение.

Стратегическое управление - это такое управление организацией, которое опирается на человеческий потенциал как основу организации, ориентирует производственную деятельность на запросы потребителей, гибко реагирует и проводит своевременные изменения в организации, отвечающие вызову со стороны окружения и позволяющие добиваться конкурентных преимуществ, что в совокупности дает возможность организации выживать в долгосрочной перспективе, достигая при этом своих целей.

В настоящее время стратегическое управление является важнейшим фактором успешного выживания в усложняющихся рыночных условиях, но, тем не менее, постоянно можно наблюдать в действиях организаций отсутствие стратегичности, что и приводит их зачастую к поражению в конкурентной борьбе.

Стратегическое планирование включает в себя следующие этапы:

- определение миссии предприятия;

- анализ среды;

- определение целей деятельности фирмы;

- анализ стратегических альтернатив;

- выбор стратегии.

Первым и может быть существенным шагом в процессе стратегического планирования - определение миссии предприятия.

Миссией СФГ "Злагода" является удовлетворение потребностей клиентов путем производства высококачественной продукции, являющейся конкурентоспособной на внутреннем и внешнем рынках.

Главная цель деятельности хозяйства - это получение прибыли путем производства сельскохозяйственной продукции, ее переработки, реализации и осуществления других видов деятельности.

Следующий этап стратегического планирования - это анализ среды.

Каждое аграрное предприятие осуществляет свою деятельность не изолированно, а в определенном контакте с внешней средой, которой предоставлены известными силами, которые действуют за его пределами. Эти силы с разной степенью активности, непосредственно или опосредованно, быстро или медленно, предусмотрено или не предусмотрено влияют на жизнь предприятия, задевают его интересы. На одни силы предприятие может в определенной степени влиять, стараться скорректировать их действие в своих интересах, тем не менее, другие являются полностью не контролированными.

Анализ среды предполагает изучение трех ее составляющих:

- макроокружения;

- непосредственного окружения (микросреды);

- внутренней среды организации.

Анализ внешней среды (макро - и непосредственного окружения) направлен то, чтобы выяснить, на что может рассчитывать фирма, если она успешно поведет работу, и на то, какие осложнения могут ее ждать, если она не сумеет вовремя отвратить негативные выпады, которые может преподнести ей окружение.

Анализ макроокружения включает изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-технического и технологического развития общества, инфраструктуры и т.п.

Экономическая среда является одной из ведущих звеньев макросреды, и характеризуется многими параметрами: уровнем инфляции или дефляции, степенью развития конкурентной среды, уровнем занятости, налоговой политикой, динамикой и соотношением цен на сельскохозяйственные и промышленные товары и т.п.

Экономическая среда характеризуется также состоянием экономического развития предприятий других областей, которые вырабатывают продукцию для сельскохозяйственного производства. Аграрные предприятия должны знать, какие товары и по каким ценам они могут приобрести в своей стране, а какие за рубежом.

Природно-экологическая среда существенным образом влияет на характер производственной деятельности аграрных предприятий.

Аграрные предприятия не могут не считаться с изменениями в природно-экологической среде и теми формами его регулирования, которые действуют на момент принятия ими хозяйственных решений, поскольку это может привести к крайне нежелательным последствиям. Характерным отрицательным признаком природно-экологической среды Украины является высокий уровень ее загрязнения.

Научно-техническая среда. Аграрным предприятиям нужно хорошо ориентироваться в изменениях, которые происходят в данной среде, и благодаря этому принимать обдуманные решение о целесообразности и возможности внедрения в производство новых видах техники и новых технологий, обеспечивая, таким образом, конкурентоспособность своих товаров и высшую доходность от их реализации.

Информационная среда в условиях рыночных отношений и ускоренного развития научно-технического прогресса играет большую роль в своевременном обеспечении предприятий необходимой информацией относительно конъюнктуры рынка, новейших достижений в области техники, технологии и организации производства, состояния и тенденций развития мирового рынка.

Политико-правовая среда включает в себя систему законов и других юридических актов, которые регламентируют предпринимательскую деятельность, а также систему политико-правовых институтов, которые вырабатывают эти правовые документы и контролируют их выполнение. Значительное место в формировании политико-правовой среды принадлежит политическим партиям, средствам массовой информации, другим влиятельным группам общественности.

Каждое предприятие должен быть хорошо осведомленным с законодательством, которое регулирует предпринимательскую деятельность, поскольку его нарушение угрожает штрафными санкциями вплоть до запрета заниматься производственной деятельностью вообще.

Социально-культурная среда формируется под действием демографических процессов и изменений культурно-образовательного уровня населения. Аграрные предприятия должны учитывать изменения в структурном строении населения за вековыми группами, а также изменения в культуре питания, поскольку они предопределяют ускоренный рост спроса на одни виды сельскохозяйственной продукции и уменьшение его на другие.

Микросреда представляет собой совокупность внешних предприятия субъектов и сил, которые оказывают непосредственное влияние на его деятельность и которые, в свою очередь, находятся под влиянием этой деятельности. Другими словами, микросреда - это партнерская среда, субъектами которого являются предприятия, организации и учреждения, которые имеют непосредственное отношение к предприятию и с которыми оно вступает в определенные производственные, экономические, финансовые и организационно-хозяйственные отношения. Эти отношения оформляются через соответствующие деловые соглашения, которые не обязательно должны быть юридически оформленные.

Составляющими микросреды, в которой функционируют аграрные предприятия, являются:

- потребители сельскохозяйственной продукции;

- посредники;

- поставщики необходимых аграрным предприятиям ресурсов;

- агросервисные предприятия и организации, которые предоставляют производственные услуги аграрным предприятиям;

- финансово-кредитные учреждения;

- юридические конторы;

- ближайшие конкуренты.

Потребителя сельскохозяйственной продукции (клиентура) - это те субъекты рынка, которые приобретут у аграрных предприятий сельскохозяйственную продукцию для дальнейшего производственного или личного потребления или для следующей перепродажи другим потребителям с одновременным получением для себя прибыли.

Постоянными потребителями сельскохозяйственной продукции СФГ "Злагода" являются Купянский, Сватовский и Старобельский молокоперерабатывающие заводы, Сватовский КХП, ОАО "Лисичанский мясокомбинат". Предприятие заключило с названными партнерами договоры (контракты), в которых предусматривалось условия продажи и ответственность сторон за невыполнение договорных обязательств.

СФГ "Злагода" часть своей продукции реализуют населению на сельскохозяйственных рынках и прямо на месте (работникам хозяйства, социальной сферы, другим гражданам - для личного потребления). Этим каналом реализуют преимущественно зерновые культуры, молоко, молодняк животных.

Поставщики - это предприятия, отдельные деловые лица, которые обеспечивают все организационные формы хозяйствования необходимыми для них материальными ресурсами - топливом, минеральными удобрениями, ядохимикатами, техникой, запасными частями и т.п.

СФГ "Злагода" заключало договора с такими поставщиками материальных ресурсов, как ОАО "Лисичанскнефтепродукт", ООО "Агрохим", ООО "Агро-Союз" (поставка запчастей).

Аграрные предприятия должны постоянно следить за динамикой цен на материальные ресурсы, оценивать возможности и объемы их приобретения. Это необходимо в связи с тем, что любые изменения в среде поставщиков (рост или снижение цен, недостаток соответствующих материалов) непосредственно обозначаются на масштабах и себестоимости производства сельскохозяйственной продукции, а через них - и на прибыльности хозяйства в целом.

Агросервисные предприятия и организации предоставляют аграрным предприятиям необходимые производственные услуги и благодаря этому создают нормальные условия для функционирования сельскохозяйственного производства.

Финансово-кредитные учреждения - банки, страховые компании, кредитные и другие учреждения, с которыми аграрные предприятия вступает в деловые отношения при сохранении денежной наличности, финансировании своих договоров, страховании себя от риска, получении долгосрочных кредитов и т.п. Взаимоотношения с финансово-кредитными учреждениями очень важными для аграрных предприятий, поскольку изменение процентных ставок на кредит, сокращение (увеличение) возможностей его получение существенным образом влияют на их хозяйственную деятельность и экономическое положение. Поэтому с этими партнерами хозяйства должны устанавливать крепкие связи.

Хозяйство сотрудничает со страховой компанией ОАО Национальная акционерная страховая компания "Оранта". В Белокуракинском отделении Ощадбанка открыт расчетный счет, также в 2003 году был заключен договор о предоставлении кредита в сумме 200 тыс. грн. в ЛОД АППБ "Аваль" открыт счет аккумуляции средств по НДС, средства которого идут на развития материально-технической базы, на развития растениеводства. Дотации, поступающие на спецсчет по дотациям по животноводству, используются для развития животноводства, в частности для приобретения ветмедикаментов, кормов лучшей выгоды от осуществляемых ими деловых операций.

Ближайшие конкуренты - это те сельскохозяйственные товаропроизводители, которые вырабатывают на продажу одинаковую с данным предприятием сельскохозяйственную продукцию. С насыщением рынка сельскохозяйственными товарами на деятельность аграрного предприятия существенным образом будут влиять, прежде всего, его ближайшие конкуренты, т.е. такие сельскохозяйственные формирования, которые реализуют свою продукцию тем самым потребителям и посредникам, входя в одну и ту же сырьевую зону. Если ближайшие конкуренты начинают вырабатывать больше продукции, чем способен использовать соответствующий потребитель, то последний будет ориентироваться на тех производителей, которые предлагают продукцию лучшего качества и в наиболее приемлемые сроки. По этой причине в аграрном предприятии может возникать проблема сбыта его продукции, если оно своевременно не будет принимать необходимые меры относительно повышения ее конкурентоспособности.

Анализ внутренней среды вскрывает те возможности, тот потенциал, на который может рассчитывать фирма в конкурентной борьбе в процессе достижения своих целей. Анализ внутренней среды позволяет также лучше уяснить цели организации, более верно сформулировать миссию, т.е. определить смысл и направления деятельности фирмы. Исключительно важно всегда помнить, что организация не только производит продукцию для окружения, но и обеспечивает возможность существования своим членам, давая им работу, предоставляя возможность участия в прибылях, обеспечивая их социальными гарантиями и т.п.

Для более глубокого изучения внутренней среды было проведено два анализа вертикальный и горизонтальный.

На современном этапе все аспекты экономического роста и социальные достижения человечества тесно связаны с научно-техническим прогрессом, что основывается на познании природы и общества, применении законов их развития в производстве. НТП - это сложное и многогранное понятия, содержание которого можно определить как постоянный процесс создания новых и усовершенствование существующих орудий и предметов работы, технологий производства, его организации и управление с целью достижения большего экономического и социального эффекта.

В агропромышленном комплексе НТП осуществляется за такими основными направлениями: техническим, технологическим, агрохимическим, биологическим и организационно-экономическим. Каждый из них охватывает широкий круг конкретных проблем, разработка которых открывает перед предприятиями широкие возможности для дальнейшего усовершенствования производства, увеличение объема продажи товаров высшего качества и получение больших прибылей. Техническое направление НТП предусматривает дальнейшую разработку теории машин, автоматов и автоматизированных систем, компьютеризацию агропромышленного производства, создание новых и усовершенствование существующих систем машин для производства отдельных видов сельскохозяйственной продукции, а технологический - разработку ресурсов, водо - и энергосберегающих технологий, теории и методов программирования урожаев сельскохозяйственных культур и производительности, животных на основе новых технологических решений.

Агрохимическое направление НТП связанный с разработкой новых безопасных для людей и окружающей среды видов минеральных удобрений и химических средств защиты растений и животные, усовершенствованных способов их хранения и внесение, с обоснованием методов наиполнейшего использования питательных веществ из минеральных удобрений и грунтовых запасов и достижение на этой основе большего экономического эффекта на каждую денежную единицу расходов, связанных с химизацией производства. Основными составляющими агрохимического направления являются:

создание новых и усовершенствование существующих видов минеральных удобрений и увеличение доз их внесения под сельскохозяйственные культуры;

производство новых поколений средств защиты растений и животные от болезней и вредителей (инсектициды и фунгициды), усовершенствование способов их внесение;

создание новых поколений средств защиты растений от сорняков (гербициды);

4) производство качественно новых стимуляторов роста и развития сельскохозяйственных растений и животные, увеличение масштабов их практического применения.

Важными составными звеньями организационно-экономического направления НТП является усовершенствования форм организации и оплаты труда, разработка более точных методов планирования и прогнозирование производства, обоснование объективных критериев оценки рыночной позиции предприятий, обеспечение маркетинговых преимуществ, усовершенствование организации производственных процессов и т.д.

Для того чтобы достичь высшей эффективности сельскохозяйственного производства, обеспечить конкурентоспособность продукции, аграрные предприятия осуществляют инновационную деятельность. Инновации - воплощенные в кардинально новые или существенным образом усовершенствованные продукты, технологии, социальные услуги, организационно-экономические решения, которые приводят к важным изменениям в производственной и в социальной сферах.

Человек в системе производства и экономических отношений занимает центральное место. Она определяет цели и направления развития производства, организовывает его, вырабатывает товары и осуществляет услуги для своей жизни и развития.

Эффективность экономики любого общества в первую очередь определяется качеством имеющихся трудовых ресурсов и способом их включения в производство, ведь продуктивной основной силой есть люди с их способностями и возможностями.

Каждое аграрное предприятие функционирует за определенной численности персонала - совокупности работников, которые имеют необходимое физическое развитие, знание, практические привычки для управления производством, качественного и своевременного выполнения предусмотренных технологией работ в сфере агропромышленного производства, работы.

6. Правовое обеспечение

Правовое обеспечение составляют принятые законодательные и нормативные акты, которые регулируют хозяйственную деятельность, как в целом, так и по отдельным направлениям.

Деятельность СФГ "Злагода" руководствуется такими Законами Украины "О предпринимательстве", "О плате за землю", "О фиксированном сельскохозяйственном налоге", Земельным кодексом.

Определяющей является Конституция Украины, прежде всего, в части гарантирования права собственности на землю и права частной собственности.

Основным правовым документом хозяйства, регулирующим деятельность хозяйства является Устав СФГ "Злагода". Изложим его основные положения.

Хозяйство является юридическим лицом, имеет самостоятельный баланс, расчетный и другие счета в банковских учреждениях, печать со своим наименованием, штампы, бланки, а также другие реквизиты.

Имущество предприятия состоит из основных и оборотных средств, а также других ценностей, стоимость которых отображена на самостоятельном балансе.

Источниками формирования имущества общества являются:

Уставный фонд;

Доходы от реализации продукции, работ, услуг;

Другие источники, не запрещенные законодательством.

Прибыль общества образуется с поступлений от хозяйственной деятельности после покрытия материальных и приравненных к ним затрат и затрат на оплату труда. С балансовой прибыли общества оплачиваются проценты по кредитам банков, а также вносятся налоги и другие платежи в бюджет.

Для осуществления своей деятельности хозяйство использует земли, которые принадлежат по договорам аренды.

Хозяйство ведет бухгалтерский учет результатов своей работы, а также статистическую отчетность, несет ответственность за его достоверность.

В целях обеспечения сохранности материальных ценностей, принадлежащих СФГ "Злагода" заключает с работниками предприятия договор о полной индивидуальной материальной ответственности.

Договор о материальной ответственности - это договор, по которому одна сторона (материально ответственная особа) берет на себя полную материальную ответственность за обеспечение сохранности вверенных ему материальных ценностей и обязуется придерживаться установленных правил их принятия в хранения и учета, а другая сторона (предприятия, которому принадлежат материальные ценности) обязуется создать материально ответственным особам создать условия, необходимые для нормальной работы и обеспечения полной сохранности вверенных ему материальных ценностей.

Трудовое правоотношение возникает на основе соглашения между работником и собственником предприятия, учреждения, организации или уполномоченным им органом. Одна сторона (работник) этого правоотношения обязуется выполнять работу по определенной специальности, квалификации или должности с подчинением внутреннему трудовому распорядку, а другая сторона (собственник или уполномоченный им орган) обязуется предоставить такую работу, выплачивать заработную плату и обеспечивать условия труда, предусмотренные законодательством о труде, коллективным договором и соглашением сторон, а также внимательно относиться к нуждам и запросам работника, улучшать его бытовые условия

Такое соглашение, согласно ст.21 КЗоТ, называется трудовым договором. Сторонами трудового договора выступают работник и собственник или уполномоченный им орган,

Трудовой договор является результатом взаимного волеизъявления работника и собственника предприятия, учреждения, организации или уполномоченного им органа без взаимной воли сторон трудовой договор заключить нельзя.

При приеме на работу СФГ "Злагода" требует от поступающего:

трудовую книжку, оформленную надлежащим образом;

паспорт;

военный билет (для уволенных из Вооруженных Сил).

Прием на работу без предъявления указанных документов не допускается.

Если для работы необходимы специальные знания, предприятие потребует от работника предъявления диплома или иного документа об образовании или профессиональной подготовке. Трудовой договор заключается в письменной форме. Заключения трудового договора оформляется приказом или распоряжением собственника о зачислении работника на работу. Приказ (распоряжение) объявляется работнику под расписку.

Прекращение трудового договора - это окончание действия его всех условий. Законодательство о труде предусматривает основания прекращения трудового договора, которые можно разделить на 4 группы.

1. Прекращение трудового договора с учетом воли его сторон. К этой группе относятся такие основания:

соглашение сторон (п.1 ст.36 КЗоТ).

истечение срока (п.2 ст.36 КЗоТ).

перевод работника с его согласия на другое предприятие, в учреждение, организацию или переход на выборную должность (п.5 ст.36 КЗоТ),

отказ работника от перевода на работу в другую местность вместе с предприятием, учреждением, организацией, а также отказ от продолжения работы в связи с изменением существенных условий труда (п.6 ст.36 КЗоТ);

основания, предусмотренные контрактом (п.8 ст.36 КЗоТ).

Прекращение трудового договора по инициативе работника (ст. ст.38, 39КЗоТ).

Прекращение трудового договора по инициативе собственника или уполномоченного им органа (ст. ст.40, 41 КЗоТ).

Прекращение трудового договора по инициативе третьих лиц (п.3, 7 ст.36КЗоТ). Ими выступают уполномоченные государственные органы и должностные лица, не являющиеся стороной трудового договора. Возможность прекращения трудового договора по инициативе третьих лиц предусмотрена также ст. ст.37, 45, 199 КЗоТ и отдельными нормативными актами.

Рабочим считается время, в течение которого работник согласно закону или соглашению обязан выполнять свои трудовые обязанности.

Граждане Украины имеют право на отдых (ст.39 Конституции). Это право гарантируется не только нормированием рабочего времени, но и создание необходимых условий для рационального использования времени, свободного от работы.

Законодательством регламентируется порядок предоставления и использования различных перерывов в течение рабочей смены, предоставления выходных дней и перечень праздничных дней, порядок предоставления очередных ежегодных дополнительных отпусков, а также отпусков без сохранения работной платы.

Работники используют перерыв по своему усмотрению. На это время они могут отлучиться с места работы.

Одним из видов времени отдыха является отпуск.

Ежегодные очередные отпуска предоставляются всем работникам (ст.74 КЗоТ). Данный отпуск предоставляется работникам продолжительностью не менее 15 рабочих дней с сохранением места работы и среднемесячного заработка.

Залогом высокопродуктивного и качественного труда является четкое и неукоснительное соблюдение трудовой дисциплины.

Трудовая дисциплина - это строгое соблюдение работником правил внутреннего трудового распорядка предприятия, выполнение своих трудовых обязанностей в полном объеме и качественно.

Трудовая дисциплина обеспечивается различными методами, среди которых выделяется метод убеждения, проявляющийся в виде мер поощрения, применяемых в отношении дисциплинированных и добросовестных сотрудников. работником возложенных на него обязанностей.

7. Информационное обеспечение предприятия

В хозяйстве СФГ "Злагода" ведется компьютерная форма ведения бухгалтерского учета. Основными принципами компьютерной формы бухгалтерского учета являются:

одному журналу хронологической записи отвечает много регистров систематической записи;

накопление и многоразовое использование учетных данных;

один синтетический счет – много аналитических счетов. Количество счетов аналитического учета зависит от целей, поставленных руководством перед учетом, и ничем не ограничивается;

автоматическое получение информации об отклонении от установленных процедур (норм, нормативов, задач и т.п.);

получение отчетных показателей в режиме диалога “человек-компьютер”;

автоматическое формирование всех учетных регистров и форм отчетности на основе данных, отображенных в системе счетов.

Формы учета, которые предусматривают применение компьютеров, разрешают эффективно удовлетворить требования разделения учетного труда, аналитичности и оперативности. Первое требование – возможность осуществления широкого разделения труда – выполняется благодаря тому, что современные программно-аппаратные компьютерные системы, как правило, построенные на принципах распределенной обработки данных. Именно благодаря программно-реализованному механизму, который разрешает работать с одной базой данных нескольким пользователям, появилась возможность одновременно работать с одним учетным регистром не одному, а нескольким бухгалтерам.

Применение компьютеров разрешает эффективно решить проблему аналитического учета, если при применении бумажных форм учета увеличение уровней детализации аналитического учета и перечня объектов аналитики требует увеличение количества учетных работников, то при применении вычислительной техники есть возможность вести аналитический учет с любым уровнем детализации и широкой номенклатурой аналитических объектов. Здесь объединенные в одном рабочем процессе регистрация операций в хронологическом и систематическом порядке в разрезе синтетических и аналитических счетов, что раньше осуществлялась в отдельности. При этом контроль за соответствием данных аналитического и синтетического учета обеспеченный автоматически, а при ручном ведении учета записи на синтетических и аналитических счетах осуществляются, как правило, в последовательно-накопительном порядке, и вдобавок с значительным разрывом во времени. Именно поэтому на предприятиях сальдо по синтетическим счетам часто не совпадает с сальдо по аналитическим счетам.

При применении компьютеров автоматически решается проблема оперативности данных. Если при бумажных формах учета операций накопление данных в учетных регистрах, вычисление итогов и перенесения данных между учетными регистрами требуют больших затрат ручной работы и всегда связанные с вероятностью допущения ошибок, то при применении компьютеров эти операции выполняются без участия человека.

Из-за того, что использовались несовершенные технические средства механизации учета требовала перестройки документов (прежде всего, первичных). В результате усовершенствования учета путем механизации сводилось к реализации его соответствующей формы с помощью имеющихся технических средств. В итоге существующая форма учета незначительной мерой модернизировалась соответственно возможностям вычислительной техники. Использование же современной вычислительной техники и коммуникационной техники приводит к тому, что применение той или другой формы учета осуществляется с помощью программ реализованных алгоритмов. Таким образом, компьютеризации учета на современных компьютерах ограничения формы не имеют. Хотя технически с помощью вычислительной техники можно реализовать любую ручную или механизированную форму учета, появляется возможность реализации не фиксированной формы, а той, которая была бы “оптимальной”. В этом случае речь идет об усовершенствовании методологии учета на основе применения компьютеров, а не о приспособлении этой методологии к требованиям технических средств, то есть усовершенствование методологии учета определяется не техническими условиями и ограничениями, а широкими возможностями реализации. Финансовый и бухгалтерский учёт в СФГ "Злагода" ведется при помощи программы 1С: Предприятие. На первом этапе финансового и бухгалтерского учёта производится документальное оформление осуществлённых на предприятии хозяйственных фактов. Одновременно с вводом первичных данных формируется все бухгалтерские проводки. Автоматизированное формирование бухгалтерской проводки организуется на основе справочника типовых хозяйственных операций.

Основными программами, применяемыми при автоматизации бухгалтерского учета и отчетности, является "1С: Предприятие". Эта программа бухгалтерского учета содержит определенный набор инструментов, необходимых для работы пользователя с программой. К ней принадлежит справочники, которые применяются для сохранности однотипной информации. Соответственно классу программы они используются в разных ее модулях и программой в целом при осуществлении операций с элементами справочника. Другим примером может быть рабочий план счетов, который используется для складывания бухгалтерских проводок во всех программах. Каждая программа содержит начальные встроенные сервисные механизмы, которые используются при выполнении любых учетных операциях.

Набор программ "1С: Предприятие 7.7" является универсальной программой автоматизации деятельности предприятия, которая используется для любых разрезов экономической деятельности предприятия, в том числе и разных участков бухгалтерского учета. Программа "1С: Предприятие 7.7" имеет компонентную структуру.

"1С: Бухгалтерия 7.7" является составной частью системы программ "1С: Предприятие 7.7" - ее компонентной. Всего существует три основных компонента:

"1С: Бухгалтерия 7.7";

"1С: Оперативный учет 7.7";

"1С: Расчет 7.7".

"1С: Бухгалтерия 7.7" - это программа для ведения бухгалтерского учета, который может применяться на предприятиях разных форм собственности и видов деятельности.

В последние годы многие сельскохозяйственные предприятия принимают решения относительно образования автоматизированных систем управления. Обработка учетно-аналитической информации на базе автоматизированных рабочих мест (АРМ) в своей основе является диалоговой, бухгалтер становится непосредственным участником технологического процесса автоматизированной обработки данных, а персональные ЭВМ – средством его труда.

Введение компьютеров и использование прикладного программного обеспечения может позволить значительно повысить оперативность и точность работ.

Процесс документально-информационного управления (документооборота) традиционно состоит из следующих этапов:

создание документов и их оформление;

прием-передача документов;

организация движения документов внутри предприятия;

регистрация и контроль выполнения;

сохранение документов.

Каждый из этих этапов с внедрением компьютерных технологий испытает определенные изменения. Предприятие, которое использует систему управления документами, за счет сокращения непроизводственных потерь времени может осуществлять объем услуг меньшим количеством сотрудников или увеличить объем услуг без увеличения численности персонала. Клиенты таких предприятий обслуживаются более быстро, получают полную информацию и обращаются к меньшему количеству сотрудников для ее получения.

Компьютерные технологии разрешают использовать электронный вариант картотек – базы данных. В простейшем варианте база данных – это и есть картотека, только расположенная в памяти компьютера, который разрешает искать документ или группу документов за любым поисковым признаком, заложенным при регистрации: автором документа, исполнителем, темой, датой получения или складывание документа, его номером и т.п.

Одно из основных преимуществ передачи документов непосредственно из компьютера на компьютер – это возможность получить документ в том виде, в котором он был подготовлен, с включенными в него таблицами, графиками, рисунками и т.п. Ведомости из такого документа легко могут быть включены в другие документы, а сам он может передаваться по сети внутри предприятия.

Регистрация проводится путем заполнения регистрационной карточки на экране компьютера и перенесения регистрационного номера на сам документ в штамп с пометкой о получении документа.

Компьютерные программы документооборота автоматизируют три основных вида документооборота: офисный, общий, административный.

Офисный документооборот обслуживает рутинные офисные задачи и применяется только в рамках конкретной производственной задачи. Электронное сообщение, которое содержит инструкцию и информацию про ее статус в процессе документооборота, передается от работника к работнику соответственно порядка, определенного руководителем.

Общий документооборот имеет место, если нетипичные процессы охватывают несколько подразделов или предприятий. Разработка новой продукции, которая проходит стадии выдвижения концепции, проектирование производства и маркетинга, служит примером общего документооборота.

Административный документооборот обслуживает процессы, в которых раньше использовались только бумажные формы документов. Как и производственный документооборот, он предназначен для обработки отчетов о затратах и регистрационных формах с меньшими административными затратами. Вместо заполнения бумажной формы, например, для получения суточных при командировке сотрудник заполняет электронную форму на компьютере и по электронной почте присылает ее в бухгалтерию.

Современная компьютерная форма бухгалтерского учета базируется на использовании персональных компьютеров и вычислительных сетей. Компоненты компьютерной формы учета, без которых невозможно ее создание на конкретном предприятии. Практическое ее применение зависит от набора технических средств и выбора организационных форм их использования, которые предусматривают следующие варианты:

использование исключительно персональных компьютеров;

использование одного центрального компьютера и терминалов для ведения данных;

объединение персональных компьютеров в локальную сеть (этим обеспечивается обмен данными между разными участками бухгалтерского учета);

объединение персональных компьютеров в локальную сеть с одним или несколько мощными компьютерами и выход к глобальным сетям (Интернет).

Применение компьютеров разрешило автоматизировать рабочее место бухгалтера и поднять на новый уровень процесс регистрации хозяйственных операций. Бухгалтер работает на компьютере в диалоговом режиме, использует обратную связь в процессе обработки информации и получение соответствующих исходящих документов.

Компьютерная система учета оперативно отображает основные процессы, которые связанны с получением разных сведенных показателей, которые характеризуют финансово-хозяйственную деятельность предприятия. В этой учетной системе информация идет по единому каналу и используется для всех потребностей управления.