| Скачать .docx |

Дипломная работа: Золото и его роль в финансовой системе общества

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ФИЛИАЛ

Федерального государственного образовательного учреждения

Высшего профессионального образования

" СЕВЕРО-ЗАПАДНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ"

в г. Нижневартовске

(Филиал СЗАГС в г. Нижневартовске)

Кафедра ЭКОНОМИКИ

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА ЭКОНОМИСТА

"ЗОЛОТО И ЕГО РОЛЬ В ФИНАНСОВОЙ СИСТЕМЕ ОБЩЕСТВА"

Выполнил: студент курса 11 - ФиК (03)

специальности 080105 Финансы и Кредит

РОШКОВАН АНДРЕЙ МИХАЙЛОВИЧ

Заведующий кафедрой В.М. КУРИКОВ

НИЖНЕВАРТОВСК 2009

Оглавление

Введение

Глава 1. История золота и развитие золотодобывающей промышленности

1.1 История золота

1.2 Свойства золота

1.3 Сырьевая база золота в России

1.4 Проблемы развития золотодобывающей промышленности

Глава 2. Роль золота в финансовой системы общества

2.1 Роль золотомонетного обращения и золотого резерва в денежной системе прошлого и настоящего

2.2 Роль золота как товара посредника

2.3 Роль золота в государственной финансовой системе

Глава 3. Роль золота в современном мире

3.1 Современная роль золота в мировой системе

3.2 Роль золота как инструмента инвестиции

3.3 Роль золота как инструмент управления финансовым риском

Заключение

Глоссарий

Список литературы

Приложение а

Введение

Тема выпускной квалификационной работы: " Золото и его роль в финансовой системе общества".

Актуальность темы исследования обусловлена социально-экономическими задачами, которые возлагаются на золото. Стабильность экономики России зависит от уровня развития золотовалютной системы и от методов воздействия денежно-кредитной политики, регулирование которых осуществляет Центральный банк РФ[1] .

Золото очень легко истирается, превращаясь в тончайшую пыль. Благодаря этому свойству оно рассеяно везде, и таким образом, широко распространено в природе.

Золото очень ковко и тягуче, что, конечно, является результатом его мягкости. Однако ковкость и тягучесть золота принято рассматривать отдельно, поскольку благодаря этим свойствам оно обладает такими возможностями для его обработки, которые могут поразить даже весьма осведомленного человека. Золото можно расковать до такой малой толщены, что оно станет на просвет зеленого цвета. Толщина такого золотого листка составляет 1 мкм (0,001 мм).1 г золота можно превратить в проволоку длиной более 300 м, а одним килограммом золотой фольги можно покрыть поверхность площадью 530 м2 .

Золото - хороший проводник тепла и электрического тока, опять-таки очень хороший но не самый. По этим качествам оно уступает четырем металлам, в частности серебру. Температура плавления золота 1063 О С, оно обладает большой летучестью, которая возрастает при повышении температуры. Модуль упругости золота 79 х 103 Па.

Наибольшей прочностью при разрыве обладает золотая проволока, протянутая в холодном состоянии.

Предметом выпускной квалификационной работы является Банк России как регулятор золотовалютной системы РФ

Объектом выпускной квалификационной работыявляются общественные отношения по созданию развития золота Российской Федерации.

Целью данной выпускной квалификационной работы является изучение золота как органа регулирования Золотовалютной системы РФ. Реализация поставленной цели обуславливает необходимость решения следующих задач :

Изучить сущность экономической системы общества

Изучить сущность золотовалютной системы обществ.

Рассмотреть структуру золотовалютной системы России

Определить роль и значение золотовалютной системы в развитии экономической системы общества

Определить методологические основы регулирования и роль золота золотовалютной системы страны

Изучить сущность золота

Определить структуру и функции золота

Определить организационно-правовые основы регулирования золота в России

Выявить роль золота по обеспечению золотовалютного регулирования

Оценить эффективность золота как инструмент инвестиции в России

Сделать выводы по теме исследования

Дать определения основным понятиям

Хронологические рамки исследования: 1990 - 2008г, 1990. Дата появления и утверждения Банка России. Этап становления, развития, существования Золотовалютной системы РФ. Состояние экономики России в данный период.

Географические рамки исследования Российская Федерация и Европа.

Теоретическую основу выпускной квалификационной работы составляют теории, сформированные в трудах отечественных экономистов, в числе которых: Балабанов И. Т[2] , И. Бархатов[3] , Башмакова Т. В[4] , Г.Н. Белоглазова[5] , Братко А. Г[6] , Ш. Валитов[7] , Голубев С. А[8] , Дробозина М[9] ., Евстигнеев Е. Н[10] , Жарковская Е. П[11] , Жуков Е. Ф[12] , М. Зотов[13] , С. Клещёв[14] , А. Козлов[15] , Ф. Козочкина[16] , Крупнов Ю. С[17] , Маричев С. А[18] , Павлодский Е. А[19] , А. Порамарчук[20] , Прокошин М. С[21] , Пунтовский Г. И[22] , А. Смирнов[23] , М. Ушаков[24] ; материалы научно-практических конференций ("Вестник банка России") [25]

Методы исследования : При написании выпускной квалификационной работы использовались 1) теоретический метод, основанный на анализе - научное осмысление сущности, содержания и особенностей развития Золотовалютной системы в России, уточнение статуса ее исполнительного органа - Банка России, её инструментария и правового регулирования. Теоретический метод исследования заключается также в выводах и предложениях, сформулированных автором;

2) эмпирический метод, основанный на наблюдении, описании, измерении - официальные статистические данные, аналитические материалы государственных научных центров, результаты исследований в области денежно-кредитной политики. Кроме того, при изучении отдельных вопросов выпускной квалификационной работы использовались методы различных отраслей права: конституционного, административного, гражданского, финансового.

Методологическую основу выпускной квалификационной работы составляют диалектический, формально-логический, сравнительный, социологический, системный методы исследования правовых и социально-экономических процессов.

Информационной базой выпускной квалификационной работы являются: Конституция Российской Федерации[26] , Налоговый кодекс РФ[27] , Федеральные законы Российской Федерации[28] , Заявление Правительства Российской Федерации и Банка России[29] , Указание ЦБ РФ[30] , Положение Банка России[31] , акты Банка России[32] , "Вестник банка России"

Материалы с официального сайта Центрального Банка РФ[33] - Страницы:

1. Банк России сегодня (Правовой статус, функции, Совет директоров, организационная структура, Сводный консолидированный баланс, публикации, доклады ЦБ. РФ);

2. Информационно-аналитические материалы (Денежно-кредитная политика, Нормативные акты, Валютный рынок, Золотовалютная система);

3. Информация по кредитным организациям;

4. Статистика (По денежно-кредитной сфере, по золотовалютной системе);

5. Издания Банка России (Вестник Банка России с 1999-2008г)

Материалы с сайта Российской академии государственной службы[34] - Страницы:

1. Защита диссертации;

2. Вопросы государственной службы;

3. Научный вестник.

Материалы с сайта Северо-Западной Академии государственной службы[35] - Страницы:

1. Защита диссертации,

2. Научный вестник.

Материалы с информационно - справочной системы "Консультант Плюс"[36] - Страницы: Законодательство РФ и Кодексы РФ, статьи.

Гипотеза исследования:

Во-первых, вывод о развитии принципов организации и деятельности Банка России в современных условиях. Он охватывает основанное на Конституции и законодательстве Российской Федерации функционирование уполномоченных субъектов управления, посредством которого государство осуществляет переход от устаревших золотовалютных отношений к новому качественному состоянию, обусловленному стабилизацией денежного обращения, укреплением национальной валюты, совершенствованием платежного механизма.

Во-вторых, положение о том, что современный статус Банка России нуждается в уточнении его места в системе государственного регулирования кредитных организаций.

В-третьих, вывод о том, что методология государственного регулирования кредитных организаций может быть разделена на компоненты:

регистрация и лицензирование кредитных организаций;

методы текущего регулирования деятельности кредитных организаций;

государственный надзор и контроль за деятельностью кредитных организаций.

В-четвертых, вывод о наличии направлений совершенствования контрольно-надзорной деятельности в системе государственного регулирования кредитных организаций, в числе которых:

повышение нормативов, методологии и качества надзорной деятельности до планки мировых стандартов;

развитие существующих и разработка новых направлений надзорной деятельности, направленных на существенное повышение качества проверки отчетной документации; контроля за состоянием банков на местах, надзора за назначением и деятельностью руководителей банков.

В-пятых, вывод о том, что кредитные организации могут легально существовать только в качестве объекта государственного регулирования, осуществляемого Банком России. Выход из этой системы для любой кредитной организации равносилен потере ее статуса и права на осуществление золотовалютной деятельности.

Практическая значимость исследования: Данную выпускную квалификационнуюработу можно использовать в качестве лекционного материала по следующим дисциплинам: "Банковское дело", "Деньги, Кредит, Банки"

Структура выпускной квалификационной работы : Данная работа состоит из ведения, трёх глав, заключения, глоссария, списка литературы, приложений, общий объем работы составляет 109 страниц:

Во введении обосновываетсявыбор темы исследования, ее актуальность; определяются предмет и объект, цели и задачи, границы и методы исследования, его теоретическая основа и информационная база; формулируется гипотеза и практическая значимость исследования; автор описывает научную литературу и ключевые понятия темы исследования.

Первая глава - " История золота и развитие золотодобывающей" автор рассматривает сущность экономической системы золота, элементы, типы, структуру, основные черты золота; автор рассматривает сущность, структуру, автор определяет роль золота в развитии экономической системы общества; автор определяет методологические основы регулирования золота золотовалютной системы страны.

Вторая глава - "РОЛЬ ЗОЛОТА В ФИНАНСОВОЙ СИСТЕМЫ ОБЩЕСТВА" автор рассматривает сущность, функции, структуру Банка России, принципы, цели и задачи регулирования золотовалютной системы; автор изучает организационно-правовые основы регулирования Центральным банком РФ золотовалютной системы России; автор делает анализ деятельности Центрального Банка РФ по обеспечению золотовалютного регулирования за 2006 год

Третья глава - "РОЛЬ ЗОЛОТА В СОВРЕМЕННОМ МИРЕ" автор делает оценку эффективности деятельности золота России как регулятора золотовалютной системы.

В заключении автор подводит итоги по теме исследования, делает выводы.

Ключевые понятия темы исследования: ЗОЛОТО, АКЦИЯ, БАНК, БАНК РОССИИ (ЦЕНТРАЛЬНЫЙ БАНК), ЗОЛОТОВАЛЮТНАЯ СИСТЕМА, ЗОЛОТОВАЛЮТНАЯ ТАЙНА, БАНКОВСКИЕ ОПЕРАЦИИ, БАНКОВСКИЙ НАДЗОР, БАНКОВСКОЕ РЕГУЛИРОВАНИЕ, БЮДЖЕТ, ВАЛЮТА, ВАЛЮТНЫЕ ИНТЕРВЕНЦИИ, ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ БАНКА РОССИИ, ДЕНЕЖНАЯ СИСТЕМА, ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА, ДЕНЬГИ, ДЕПОЗИТ, ИНВЕСТИЦИИ, ИПОТЕКА, КАЗНАЧЕЙСТВО, КОММЕРЧЕСКИЙ БАНК, КРЕДИТ, КРЕДИТНАЯ СИСТЕМА, НАЛОГИ, НОРМАТИВЫ ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ, ОПЕРАЦИИ НА ОТКРЫТОМ РЫНКЕ, ПАИ, ПРОИЗВОДИТЕЛЬНЫЕ СИЛЫ, ПРОИЗВОДСТВЕННЫЕ ОТНОШЕНИЯ, ПРОЦЕНТНАЯ СТАВКА, ПРЯМЫЕ КОЛИЧЕСТВЕННЫЕ ОГРАНИЧЕНИЯ, РЕФИНАНСИРОВАНИЕ, ФИЗИЧЕСКОЕ ЛИЦО, ФИЛИАЛ, ЭКОНОМИЧЕСКАЯ СИСТЕМА, ЭМИССИЯ, ЮРИДИЧЕСКОЕ ЛИЦО.

Глава 1. История золота и развитие золотодобывающей промышленности

1.1 История золота

Начинать разговор о золоте лучше всего со свойств этого металла и только потом переходить к тому, как эти свойства используются человеком. Золото интересно тем, что в его характеристиках весьма часто употребляется слово “очень", но редко “самый”, так как до “самого" этому металлу почти всегда немного не хватает.

Оно очень тяжелое, но платина все-таки тяжелее. Плотность золота 19,32 г/см3. Это значит, что золотой шар диаметром всего лишь 46 мм будет иметь массу, равную 1 кг. Здесь мы указали плотность химически чистого золота, но, поскольку в природе такое не встречается, его “естественная" плотность в зависимости от количества примесей может составлять от 15-16 до 18-19 г/см3 .

Золото очень мягкий металл ( и опять-таки не самый мягкий, свинец и олово, например, еще мягче). Чистое золото царапается ногтем. Мягкость всегда делала золото очень удобным для обработки материалом.

Но в тоже время она никогда не доставляла радости владельцам золотых украшений, которые легко царапаются, теряют свой блеск и привлекательность. Поэтому при изготовлении ювелирных изделий в золото добавляют для крепости другие металлы, обычно медь или серебро.

Золото очень легко истирается, превращаясь в тончайшую пыль. Благодаря этому свойству оно рассеяно везде, и таким образом, широко распространено в природе.

Золото очень ковко и тягуче, что, конечно, является результатом его мягкости. Однако ковкость и тягучесть золота принято рассматривать отдельно, поскольку благодаря этим свойствам оно обладает такими возможностями для его обработки, которые могут поразить даже весьма осведомленного человека. Золото можно расковать до такой малой толщены, что оно станет на просвет зеленого цвета. Толщина такого золотого листка составляет 1 мкм (0,001 мм).1 г золота можно превратить в проволоку длиной более 300 м, а одним килограммом золотой фольги можно покрыть поверхность площадью 530 м2 .

Золото - хороший проводник тепла и электрического тока, опять-таки очень хороший но не самый. По этим качествам оно уступает четырем металлам, в частности серебру. Температура плавления золота 1063 О С, оно обладает большой летучестью, которая возрастает при повышении температуры. Модуль упругости золота 79 х 103 Па.

Наибольшей прочностью при разрыве обладает золотая проволока, протянутая в холодном состоянии.

В природе золото встречается чаще всего в самородном виде. Реже оно входит в состав некоторых минералов, часть из которых приведена ниже Табл. 1.

| МИНЕРАЛ | ХИМИЧЕСКИЙ СОСТАВ,% |

| Золото | Au (70 - 100), Ag (следы - 30), Fe (0 - 1), Cu (0 - 1,4) |

| Электрум | Au (57 - 70), Ag (30 - 43), Fe (0 - 1), Cu (0 - 1,4) |

| Кюстелит | Au (20 - 28), Ag (72 - 80) |

| Серебро | Au (0-0,8), Ag (98 - 100), Fe (0 - 0,1), Cu (0 - 0,01), Hg (0 - 1,1) |

| Медистое золото | Au (74,3 - 80,1), Ag (2,3 - 20), Cu (9 - 20,4), Bi (0 - 0,26) |

| Порпецит | Au (85,98), Ag (4,17), Cu (0,1), Pb (8,2 - 11,6) |

| Мольдонит | Au (64,5), Bi (35,5) |

| Золотые амальгамы | Au (34,2 - 41,6), Ag (0 - 5), Hg (57,4 - 61), Pt (0 - 0,1) |

| Платинистое золото | Au (86), Ag (3), Pt (10,5) |

| Иридистое золото | Au (62,1), Ag (2,1), Fe (0,6), Cu (0,6), Pb (следы), Pt (3,8), Ir (30) |

| Родистое золото | Au (88,4), Rh (11,6) |

Кроме выше указанных встречаются также минералы, в которых золото соединено с теллуром, - петцит, калаверит, креннерит, сильванит, нагиягит.

Самородное золото, имеющее примеси серебра и меди, существенно отличается от искусственных сплавов с этими же металлами. Сплав имеет однородную структуру, которая образуется в результате затвердевания расплавленной смеси металлов. Самородный металл появляется в результате кристаллизации из водных растворов.

В чистом виде золото имеет красивый соломенно-желтый цвет с сильным металлическим блеском. В данном случае можно сказать что золото - самый желтый из всех металлов.

В природе золото в чистом виде не встречается, а металлы-примеси (прежде всего медь и серебро) придают ему различные цвета и оттенки - от бледно-желтого (даже зеленоватого) до ярко желто-красного. Примесь палладия окрашивает золото в белый цвет (“белое" золото).

Цвет золота также зависит от толщены куска металла и его агрегатного состояния. Так, очень тонкая золотая пластинка имеет на просвет, как говорилось выше, зеленый цвет. Такого же цвета и расплавленное золото, а его пары - зеленовато-желтого. В депрессионном состоянии золото обычно рубинового или темно-фиолетового цвета. К цвету золота мы еще вернемся, когда будем говорить о его применении.

Иногда самородное золото бывает покрыто пленкой оксидов железа. В этом случае цвет его может быть самым заурядным - грязно-бурым, коричневым, а то и почти черным. При добыче такое золото очень трудно отличить от вмещающей пустой породы, и поэтому нужен весьма тщательный контроль, чтобы избежать потерь. О таком золоте говорят что оно “в рубашке", которая может состоять не только из оксидов железа. В некоторых случаях это могут быть мельчайшие частицы пустой породы, вдавленные в поверхность золотины. Надо сказать, что такая “рубашка” не только мешает различать золото, но и затрудняет его обработку - амальгамацию или цианирование.

Золото хорошо поглощает рентгеновские лучи. Дробность атомной массы природного золота (196,9) говорит о том, что оно состоит из смеси различных изотопов. Как и положено “благородному" металлу, золото в химические реакции вступает очень не охотно (опять “очень”), но с некоторыми элементами оно все-таки взаимодействует, в частности с галоидами (хлором, бромом, йодом), образуя соединения типа AuCl, AuCl3 . Взаимодействует оно также с цианидами, ртутью и теллуром. Существуют соединения полученные искусственным путем, в том числе и так называемое гремучее золото - Au (NH) 3 , (CH) 3, которое легко взрывается при ударе или просто при нагреве. В некоторых жидкостях, хотя и очень трудно, золото растворяется. В воде, содержащей хлор, серную кислоту или гумусовые кислоты, можно растворить небольшое количество золота; в смеси азотной (одна часть) и соляной (три части) кислот, называемой “ЦАРСКОЙ ВОДКОЙ", а также в цианидах (в слабых растворах) растворимость золота значительно выше, и этим широко пользуются в практике золотодобычи. Извлечение золота из руд, песков и концентратов, основанное на его растворении в цианидах, - один из основных процессов при его гидрометаллургической переработке.

Золото кристаллизуется в кубической системе. Форма кристаллов может быть удлиненной или октаэдрической. При затвердевании после плавки кристаллы золота выглядят неправильными многоугольниками. Чем медленнее идет охлаждение, тем больше размеры кристаллов.

В 1953 году Ф. Фриденсбург, исходя из предельной глубины разработки 3000 м, определил, что земная кора содержит 4 470 000 000 т золота. В настоящее время золотые рудники ЮАР вплотную подошли к 4-километровой глубине. Результаты расчетов для этой глубины еще более впечатляющие.

Находки золота в метеоритах являются неопровержимым доказательством того, что золото распространено не только на Земле, но и на других космических телах. Об этом, к тати, спектральные линии золота обнаруженные на Солнце.

Но золото встречается не только в горных породах. Весьма много его в морях и океанах, хотя концентрация его и общее количество не установлены. Раннее считалось, что в тонне морской воды находится от 5 до 10 мг золота. В настоя время можно считать установленным, что в действительности его немного меньше - от 0,001 до 0,4 мг. Но если принять даже содержание золота в тонне воды равным 0,02 мг, то и в этом случае в Мировом океане должно быть около 27 млн. т желтого металла. Вполне закономерно, что человек уже неоднократно задумывался над тем, как извлечь золото из морской воды. В этом направлении работали многие специалисты, но результаты пока неутешительны. При существующем уровне технологий, золото из морской воды добывать можно, но издержки производства при этом будут столь велики, что сама добыча теряет всякий смысл.

Джон Густафон сообщает, что профессор Тюбингенского университета Байер из 100 л воды, взятой в неаполитанском заливе, извлек 1,4 мг золота. Это необычно высокая концентрация. В прибрежных водах США в 1901 году Вагнером было установлено содержание золота в тоне воды, равное 16 мг. В 1923 году исследования Хабера и Аррениуса в Атлантическом океане у берегов Северной Европы показали содержание золота на тонну воды равным 0,014-0,4 мг. У берегов Австралии были обнаружены сравнительно высокие концентрации - от 3,65 до 65 мг/т.

В морской воде содержится не только растворенное золото. Недавно в Красном море обнаружены так называемые “придонные илы”, которые, кроме золота, в значительных количествах содержат во взвешенном состоянии многие другие полезные материалы.

Предполагают, что “придонные илы" образовались в результате деятельности природных источников термальных вод. Золото здесь представлено настолько малыми частицами, что его извлечение пока не может быть осуществлено. И все-таки золота “придонных илов” заставляет многих исследователей искать пути его получения, поскольку колоссальное количество драгоценного металла, наличие которого предполагается в земном ядре, добыть еще труднее.

Золото попадает в воды морей самыми различными путями. Прежде всего этому способствуют реки, которые на своем пути размывают золотосодержащие породы, растворяют некоторое количество освободившегося золота и несут в своих струях мельчайшие золотые пылинки.

Согласно расчетам река Амур ежегодно выбрасывает в Татарский пролив более 8 т золота, что превышает годовую добычу ряда золотодобывающих стран.

Часть золота попадает в море из метеоритного вещества. В своей книге Л.В. Фирсов указывает, что ежегодно в атмосфере земли распыляется около 3500т метеоритного вещества, в котором находится примерно 18 кг золота. Следовательно, только за последний миллион лет в земной атмосфере было распылено 18 тыс. т золота, большая часть которого в конечном итоге попала в Мировой океан.

По наблюдениям французских ученых вулкан Этна на острове Сицилия ежедневно вместе с пеплом выбрасывает в атмосферу в виде мельчайших частиц 2,5 кг золота.

Золото попадает в океан и из золотосодержащих горных пород, имеющих выход в береговой зоне или на морском дне.

Можно сказать что золото окружает нас буквально по всюду, в небольших концентрациях оно содержится в почве, грунтовых водах, растениях, организмах животных. В растения оно попадает вместе с солями, растворенными в грунтовых водах, с растительной пищей поступает в организм животных. Впервые “растительное" золото обнаружено в золе растений французским химиком Клодом Луи Бертоле. Из тонны еловой древесины можно извлечь 1,27 мг золота, из тонны осины - 2 мг, из тонны березы - всего 0,6 мг. Хорошо накапливает золото кукуруза, а обычный хвощ, растущий на почве с содержанием золота около 0,1 мг в тонне, может накопить столько металла, что в тонне золы окажется 6 г золота. В тонне каменного угля обнаруживают до 10 мг золота (уголь образовывается из древесины).

В Британском центре ядерных исследований подвергли анализу шерсть оленей и других животных из заповедников страны и установили в ней наличие золота. В воде и в почве заповедника этот металл не обнаружен. Поэтому вопрос откуда он взялся в шерсти животных пока не ясен. Золото формируется в белковой структуре волос в небольших, но одинаковых для всех животных количествах. Это позволяет думать, что оно играет определенную роль в жизнедеятельности организмов.

Таким образом, золото есть повсюду, даже в виноградном вине (это обнаружил Русель Д’Арсэ еще в 1779 году).

Если условно считать (учитывая все разрабатывавшиеся месторождения в мире) промышленным считать содержание золота в руде 3-4 г/т, то это составит 0,0003-0,0004%. По отношению к оловянной руде это в тысячу раз меньшая концентрация, а по отношению к железно руде в сотни тысяч раз. Этим и определяется высокая трудоемкость добычи золота. Найти золотую руду, выгодную для разработки тоже гораздо труднее, чем железную. Месторождения золотых руд отличаются весьма сложным строением и залеганием.

1.2 Свойства золота

Хотя промышленные концентрации золота обычно невысоки, тем не менее встречались месторождения с поразительно большим содержанием драгоценного металла. Так известны рудники и прииски, где среднее содержание золота составляло 60-80, а иногда и 100г на каждую тонну руды или песков.

К ним в первую очередь следует отнести “Дорн" в Южной Каролине, “Литтл Джони" в Колорадо (США), “Санта Маргарита" в районе Чихуахуа (Мексика), “Эль Калас" (Венесуэла), “Тимбукту Риф" (Западная Австралия). В районе Клондайка широкую известность получили такие россыпи, как “Эльдорадо” и “Бонанца” (Южная Америка).

Когда речь идет о золоте, обычно называют его пробу и отмечают ее в виде цифры на изделии. ПРОБА - ЭТО ЧИСЛО ВЕСОВЫХ ЧАСТЕЙ ХИМИЧЕСКИ ЧИСТОГО ЗОЛОТА В 1000 ЧАСТЯХ САМОРОДНОГО ЗОЛОТА ИЛИ СПЛАВА.

В России в ювелирном деле для золота установлены следующие пробы: 375, 500, 583, 750, 958. В применении к золоту используется и такая единица как КАРАТ . Но этот, “золотой карат" означает не абсолютное количество золота, а относительное его содержание в сплаве. Принято, что чистому золоту соответствует 24 карата, тогда золото 500 пробы будет 12 карат, а 750 - 18 карат. УНЦИЯ- 1 унция золота равна 31,1г.

Проба в различных системах

| Система проб | Сплав, его применение | ||

| Метрическая | Каратная | Русская | |

| 1000 | 24 | 96 | Чистое золото |

| 958 | 23 | 92 | Высокопробный ювелирный сплав |

| 916 | 22 | 88 | Британский монетный сплав |

| 900 | 21,6 | 86,4 | Международный монетный сплав |

| 750 | 18 | 72 | Сплав для дорогих ювелирных изделий |

| 583 | 14 | 56 | Ювелирный сплав, для перьев ручек, часов |

| 500 | 12 | 48 | Сплав для дешевых ювелирных изделий |

| 375 | 9 | 36 | Сплав для дешевых ювелирных изделий |

Динамика изменения цен на золото.

Сокращение предложения золота из новой добычи возмещаются поставками вторичного металла, получаемого от переработки ранее изготовленной золотосодержащей продукции (золотого лома). Поступления из этого источника превысили 600-тонную отметку.

Переработка золотого лома (в т чистого металла)

| 1991 г. | 1992 г. | 1993 г. | 1994 г. | 1995 г. | |

| Индустриальные страны | 120 | 89 | 118 | 115 | 123 |

В том числе: США |

39 |

44 |

51 |

54 |

55 |

| Япония | 43 | 13 | 20 | 14 | 16 |

| Италия | 14 | 11 | 23 | 23 | 27 |

| Развивающиеся страны | 330 | 359 | 414 | 457 | 461 |

В том числе: Индия |

70 |

75 |

91 |

90 |

97 |

| Египет | 54 | 57 | 46 | 43 | 40 |

| Саудовская Аравия | 48 | 73 | 91 | 96 | 97 |

| “Восточный блок” | 20 | 25 | 26 | 22 | 18 |

| Мировой итог | 470 | 473 | 558 | 594 | 602 |

Особенности скупки и переработки золотого лома в различных регионах мира:

Преобладающая доля вторичного металла происходит из преимущественно из Среднего Востока, Индийского субконтинента.

Главный источник золотого лома - ювелирная продукция, вышедшая из моды или реализуемая владельцами вследствие нужды в деньгах. В США перерабатывают свыше 45% всего золотого лома развитых стран, из этих изделий получают 75% вторичного металла.

Вторичный металл формирует существенную часть сырьевой базы ювелирного промысла развивающихся стран.

Золото встречается в природе почти исключительно в самородном состоянии, главным образом в виде мелких зёрен, вкраплённых в кварц или содержащихся в кварцевом песке. В небольших количествах золото встречается в сульфидных рудах железа, свинца и меди. Следы его открыты в морской воде. Общее содержание золота в земной коре составляет около 5*10-7 вес %. Крупные месторождения золота находятся в Южной Африке, на Аляске, в Канаде и Австралии.

Золото отделяется от песка и измельченной кварцевой породы промыванием водой, которая уносит частицы песка, как более лёгкие, или обработкой песка жидкостями, растворяющими золото. Чаще всего применяется раствор цианида натрия (NaCN), в котором золото растворяется в присутствии кислорода с образованием комплексных анионов [Au (CN) 2 ] - :

4Au + 8NaCN + O2 + 2H2 0 - > 4Na [Au (CN) 2 ] + 4NaOH

Из полученного раствора золото выделяют цинком:

2Na [Au (CN) 2 ] + Zn - > Na2 [Zn (CN) 4 ] + 2Au

Освобождённое золото обрабатывают для отделения от него цинка разбавленной серной кислотой, промывают и высушивают. Дальнейшая очистка золота от примесей (главным образом от серебра) производится обработкой его горячей концентрированной серной кислотой или путём электролиза.

Метод извлечения золота из руд с помощью растворов цианидов калия или натрия был разработан в 1843 году русским инженером П.Р. Багратионом. Этот метод, принадлежащий к гидрометаллургическим способам получения металлов, в настоящее время наиболее распространён в металлургии золота.

Золото - ярко-жёлтый блестящий металл. Оно очень ковко и пластично; путём прокатки из него можно получить листочки толщиной менее 0.0002 мм, а из 1 грамма золота можно вытянуть проволоку длиной 3.5 км. Золото - прекрасный проводник тепла и электрического тока, уступающий в этом отношении только серебру и меди.

Ввиду мягкости золото употребляется в сплавах, обычно с серебром или медью. Эти сплавы применяются для электрических контактов, для зубопротезирования и в ювелирном деле. В химическом отношении золото - малоактивный металл. На воздухе оно не изменяется даже при сильном нагревании. Кислоты в отдельности не действуют на золото, но в смеси соляной и азотной кислот (царской водке) золото легко растворяется:

Au + HNO3 + 3HCl - > AuCl3 + NO + 2H2 O

Так же легко растворяется золото в хлорной воде и в аэрируемых (продуваемых воздухом) растворах цианидов щелочным металлов. Ртуть тоже растворяет золото, образуя амальгаму, которая при содержании более 15% золота становится твёрдой.

Известны два ряда соединений золота, отвечающие степеням окислённости +1 и +3. Так, золото образует два оксида - оксид золота (I), или закись золота, - Au2 O - и оксид золота (III), или окись золота - Au2 O3 . Более устойчивы соединения, в которых золото имеет степень окисления +3.

Все соединения золота легко разлагаются при нагревании с выделением металлического золота.

1.3 Сырьевая база золота в России

Республика Саха (Якутия) является самым крупным по площади субъектом Российской Федерации (3103,2 тыс. кв.км), занимает пятую часть всей территории страны, см. Рис.1. Численность постоянно проживающего населения составляет на 01.07.2006г. - 950,4 тыс. человек. Якутия - один из самых холодных регионов страны. Большая часть территории республики лежит в зоне вечной мерзлоты. Климат суровый, резко континентальный. Годовая амплитуда температур воздуха составляет более 100 градусов. Абсолютный минимум температуры в Якутске достигает минус 64 градусов, а в Верхоянском районе "полюса холода" до - 70 градусов. Лето короткое, но жаркое. Абсолютный максимум в Якутске достигает +38 градусов, в районе "полюса холода" до +35 градусов.

Минерально-сырьевой потенциал Республики Саха (Якутия) по данным последней переоценки Министерства природных ресурсов Российской Федерации на 2006 год составляет 78,4 триллиона рублей.

В то же время, необходимая для улучшения качества жизни населения пространственная инфраструктура региона (сети автомобильных и железных дорог, нефте- и газопроводов, в том числе для промышленных нужд и социальной программы газификации населения) при такой большой территории и малой плотности населения развиты слабо в сравнении с хорошо освоенными центральными регионами.

Главными источниками финансирования и движителями ее развития являются региональный бюджет (региональные программы и планы социально-экономического развития), федеральный бюджет (субвенции, поступления в рамках федеральных программ и национальных проектов), предусмотренные в бизнес-планах инвесторов (вкладывающих в освоение ресурсной базы региона) инфраструктурные проекты. В этом перечне освоение нефтегазового потенциала Республики Саха (Якутия) и непосредственно Талаканского месторождения занимает одно из важнейших мест.

Многие поколения российских геологов мечтали открыть большую нефть в Якутии. Еще перед Великой Отечественной войной на юге республики в одной из скважин был получен небольшой приток древней, кембрийской нефти. Но по-настоящему большие открытия пришли только в семидесятые-восьмидесятые годы, когда в Западной Якутии, в районе г. Ленска, был открыт ряд месторождений газа, а затем и нефти. В конце восьмидесятых - начале девяностых годов были сделаны главные открытия - крупные Чаяндинское газовое и Талаканское (1987 г) нефтяное месторождения. Однако с началом перестройки государство не смогло в полной мере профинансировать геологоразведку и подготовку месторождения к освоению. И вскоре, уже в начале 90−х, эти работы фактически замерли. С 1993 г. за доразведку месторождения взялась Республика Саха (Якутия). На свои средства она провела все нужные геологические работы, оформила соответствующие документы, необходимые для начала разработки. Так, была организована Национальная нефтегазовая компания "Саханефтегаз", которая завершила разведку, произвела подсчет запасов нефти и газа Чаяндинского и Талаканского месторождений и представила их на утверждение в Государственную комиссию по запасам полезных ископаемых (ГКЗ) России. Была начата опытно-промышленная эксплуатация [[37] ] Талаканского месторождения. В 1993 г. лицензия на геологическое изучение недр с одновременным правом ведения добычи в режиме опытно-промышленной эксплуатации была выдана ОАО "Ленанефтегаз" (дочернее предприятие ОАО "Саханефтегаз"). Срок действия лицензии истек в 1998 году, после чего Министерство природных ресурсов РФ неоднократно продлевало ее.

Сегодня Талаканское нефтегазовое месторождение одно из крупных в России. Извлекаемые запасы составляют 124,2 млн. т нефти и 54,1 млрд. куб. м газа [[38] ], а геологические запасы [[39] ] нефти составляют 300 млн. тонн.

Первый скандал вокруг Талаканского месторождения возник в 2001 году, когда ОАО "Саханефтегаз" выиграл тендер Министерства природных ресурсов Российской Федерации на его разработку, предложив самую большую сумму разового платежа за пользование недрами - $501 млн. Второе место занял ОАО "Сургутнефтегаз", его предложение по размеру бонуса было в 8,5 раза меньше - $61 млн.

Однако, как оказалось в последствии, победитель конкурса и не планировал платить за Талаканское месторождение всю названную сумму. ОАО "Саханефтегаз" намеревался осуществить выплаты за приобретение лицензии на разработку месторождения только в федеральный бюджет, а долю Якутии, составлявшую 301 млн. $, компания предложила считать своим долгом перед республиканским бюджетом. Парламент Республики Саха (Якутия) заблокировал этот вариант, потребовав от ОАО "Саханефтегаза" полного выполнения обязательств. Предприятие ответило отказом, и в начале 2002 года результаты тендера были аннулированы.

В то же время, ОАО "НК ЮКОС" (в 2001 году) осуществляет скупку акций дочерних предприятий ОАО "Саханефтегаза" за 30 млн. $, которые впоследствии обменивает на контрольный пакет ОАО "Саханефтегаз". Получив контроль над держателем временной лицензии на разработку Талаканского месторождения, ОАО " НК ЮКОС" намеревалось одержать победу на следующих торгах, намеченных на декабрь 2002 г. Однако аукцион был отменен, а временная лицензия сроком на 1 год снова оформлена на ОАО "Ленанефтегаз".

После того, как действие временной лицензии истекло, Министерство природных ресурсов Российской Федерации (МПР РФ) решило её не продлевать. Новая временная лицензия сроком на 1 год была предоставлена ОАО "Сургутнефтегаз" в октябре 2003 г. МПР РФ аргументировало свой выбор тем, что ОАО "Сургутнефтегаз" является одним из добросовестных недропользователей, обладающих необходимыми техническими возможностями и финансовым потенциалом, а на предшествующих торгах была второй.

1.4 Проблемы развития золотодобывающей промышленности

Предполагалось, что следующий аукцион по выдаче лицензии на право разработки Талаканского месторождения пройдет во втором квартале 2004 года. На участие в аукционе подали заявки 10 нефтяных компаний: Total RRR, ОАО "Сибнефть", ОАО "Сургутнефтегаз", ОАО "Тюменская нефтяная компания", ОАО НК "Роснефть", ОАО "Самаранефтегаз", ООО "Восточно-Сибирская сервисная компания", ОАО "Газпром, "ЗАО "Дальинкомнефть", ЗАО "Севморнефтегаз" (контролируется компаниями ОАО НК "Роснефть" и ОАО "Газпром").

Однако, получив временную лицензию, ОАО "Сургутнефтегаз" подал иск в Арбитражный суд Якутии, настаивая на том, что по результатам тендера, прошедшего в 2001 г., компания имеет право на получение постоянной лицензии, как компания, занявшая второе место. И теперь всё зависело от решения Арбитражного суда Республики Саха (Якутия).

Ситуация требовала от Василия Николаевича разрешения и обоснования следующих альтернатив решения:

1) Насколько правильным было решение Парламента Республики Саха (Якутия) о требовании полной оплаты в региональный бюджет региона по обязательствам тендера от ОАО "Саханефтегаз" и последующее аннулирование тендера?

2) Предоставлять ли ОАО "Сургутнефтегазу" постоянную лицензию на разработку месторождения? Насколько адекватной является сумма предполагаемой сделки в данном случае?

3) Следует ли принять решение об аннулировании результатов тендера и проведении нового конкурса.

В этой связи необходимо учитывать следующий важный факт. С момента проведения тендера изменились условия экономической и правовой среды недропользования в России. Изменения коснулись и распределения лицензионных платежей по бюджетам (федеральному и региональному) относительно стратегически важных месторождений. Первоначальные пропорции распределения по бюджетам составляли 40: 60 соответственно. А на сегодняшний момент: 100: 0. То есть, при условии проведения нового конкурса вся сумма платежей за выдачу лицензии направляется в федеральный бюджет. При этом затраты на геологоразведку регионального бюджета не возмещаются. См. таблицу №1.

Таблица № 1. Сводная таблица сумм выплат в федеральный и региональный бюджеты при выборе победителя тендера (2001 г) или решение об его аннулировании и проведении нового конкурса (2004 г) на освоение Талаканского месторождения, млн. $

| Варианты решения | Участники / Уровни бюджетов | Федеральный бюджет | Региональный бюджет | Сумма выплат |

| Распределение по бюджетам на 2001 г.,% | 40 | 60 | ||

| 1.1 | ОАО "Саханефтегаз" | 200 | (301) | 501 |

| 1.2 | ОАО "Сургутнефтегаз" | 24,4 | 36,6 | 61 |

| Распределение по бюджетам на 2004 г.,% | 100 | 0 | ||

| 2 | Проведение нового конкурса в 2004г. | ³ 200[40] | 0 | ³ 200 |

В данном случае задача состоит из решения следующих вопросов:

расчёт затрат, понесённых каждой из сторон из средств федерального и регионального бюджетов;

расчёт потенциальных выгод каждого из возможных вариантов решения.

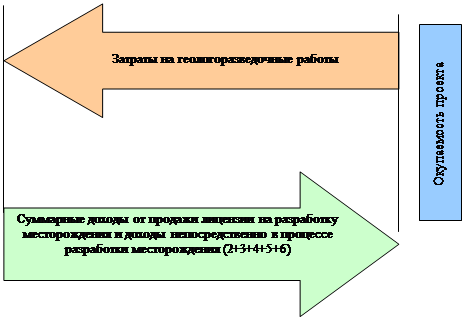

Общие условия федеральным собственником определялись следующим образом. Суммарные доходы, вместе с платежами по лицензии и остальными положительными эффектами, не должны быть ниже понесённых затрат на геологоразведочные и другие работы (произведенные за счет государства) и являться экономически выгодными для всех участников отношений недропользования.

Графически данное условие выглядит следующим образом:

|

Схема 1. Условия общей задачи денежных потоков в процессе недропользования.

Этапы решения задачи. Введение новых параметров.

И поэтапно Василий Николаевич определил параметры каждой из задач, которые в виде таблицы можно представить следующим образом:

Таблица № 2. Совокупность затрат и расходов в процессе геологоразведочных работ, выдачи лицензии, разработки месторождения и транспортировки продуктов нефти и газа относительно государственных бюджетов федерального и регионального уровней (где (-) - означает затраты, (+) - выгоды).

| Этапы | Затраты и доходы от освоения месторождения | Федеральный бюджет | Региональный бюджет | |

| Первый | Затраты на геологоразведочные работы | - | - | |

| Второй | Цена конкурса Распределение по бюджетам 40: 60% (2001г) 2) 100: 0% (2004г) |

+ 2) + |

1) + 2) 0 + возможные субвенции[41] из федерального бюджета |

|

| Третий | Выплаты по бюджетам в процессе разработки месторождения | + | + | |

| Четвёртый | Социальная ответственность недропользователя | М. б. (+) или 0 |

М. б. (+) или 0 |

|

| Пятый | Результаты освоения месторождения | Использование продуктов нефти в РС (Я) | Выгода от использования продуктов нефти (в котельных и др.) по внутренним ценам (-) цена, (+) платежи населения за ЖКХ. |

|

| Шестой | Транспортировка нефти на экспорт | + | + или м. б. субвенции из федерального бюджета | |

| Итого | Сумма затрат и доходов по освоению месторождения должна отвечать следующим условиям | ³ 0 | ³ 0 | |

При этом возможность количественного расчёта некоторых из коэффициентов будет считаться не возможной в рамках кейса, поскольку мы в праве утверждать, что платежи могут иметь место, но фактически быть не обязаны. Либо определяется сложностью выделения денежных потоков от конкретной деятельности в общем денежном потоке (например, выделение платежей использования продуктов нефти от платежей населения за ЖКХ). /Примечание автора/

Первый этап. Оценка себестоимости геологоразведочных работ.

Интегрально затраты на геологоразведочные работы Талаканского месторождения являются суммой следующих составляющих:

затраты государственного бюджета времен СССР;

затраты бюджета Республики Саха (Якутия).

Однако, на сегодня представить общую сумму затрат на геологоразведочные работы по освоению Талаканского, да и многих других российских месторождений, сложно, в виду изменения экономических условий в стране и многих других внешних и внутренних факторов.

В этой связи принимаем следующее предположение: исходя из анализа экономической деятельности западных компаний, затраты на геологоразведочные работы оценим как величину порядка 10-20% от реализованной стоимости нефти [[42] ].

Извлекаемые запасы Талаканского месторождения оценены в 124,2 млн. тонн. Это означает, что затраты на его разведку по мировым ценам можно оценить, как минимум, в ________млн. $ (здесь следует определиться с предполагаемой ценой нефти).

При этом необходимо иметь в виду, что геофизические работы и глубокое бурение в условиях крайнего Севера - Якутии всегда стоили много (часто, в 3-4 - раза) дороже, чем даже в Западной Сибири. Поэтому можно предположить, что реальные затраты на разведку Талаканского месторождения следует оценить не меньше, чем в ________млн. $.

Задание. Найти сумму затрат на геологоразведочные работы Талаканского месторождения.

Условно принимаемые данные задачи:

Затраты на геологоразведочные работы = 10% от реализованной стоимости нефти;

Себестоимость нефти 6$ за баррель;

Найти затраты на разведку тонны нефти, если 7 баррелей составляют 1 тонну;

Извлекаемые запасы Талаканского месторождения = 124,2 млн. тонн

Затраты применительно к условиям Севера принять в 3 раза более дорогими.

Второй этап. Цена конкурса.

В сводную таблицу сумм выплат в бюджеты федерального и регионального уровней (Таблица №1) можно внести некоторые коррективы в 3-ий вариант "Проведение нового конкурса (аукциона) в 2004г.". Он предусматривает возможные определённые выплаты - субвенции из федерального бюджета в региональный бюджет.

Согласно ФЗ "О недрах" (ст.40) минимальные (стартовые) размеры разовых платежей за пользование недрами устанавливаются в размере не менее 10 процентов от величины суммы налога на добычу полезных ископаемых в расчете на среднегодовую проектную мощность добывающей организации.

Задание: определить согласно ФЗ "О недрах" минимальный размер разового платежа за лицензию на разработку месторождения исходя из следующих данных:

1. Уровень добычи нефти на Талаканском месторождении на период с 2003-2010 гг.

Таблица 2. Фактический и плановый уровень добычи нефти на Талаканском месторождении.

| Годы разработки | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2015 | 2020 |

| Уровень добычи, тыс. тонн | 223,5 | 194 | 258,5 | 250 | 352 | 346 | 346 | 3695 | 9236 | 9763 |

2. Принять уровень налоговой ставки НДПИ равной 2082 руб. за тонну (по данным на 2006 г).

3. Курс доллара считать равным 26 руб.

Вопрос: Насколько, по Вашему мнению, российская практика расчёта минимального размера разового платежа за лицензию на разработку месторождения является экономически обоснованной?

Третий этап. Выплаты по бюджетам в процессе разработки месторождения

(1) Федеральные налоги

Акциз

Налоговые ставки подакцизного минерального сырья на территории Российской Федерации составляют "Нефть и стабильный газовый конденсат" - 66 руб. за тонну.

Задание: рассчитать сумму акцизных платежей в федеральный бюджет во временном интервале 2003 - 2010 гг. При условии, что курс доллара составляет 26 рублей.

Налог на добычу полезных ископаемых (НДПИ)

Налоговая ставка НДПИ - 2082 руб. за тонну на 2006 г.

Задание: рассчитать сумму НДПИ в федеральный бюджет во временном интервале 2003-2010 гг. (в долларах).

(2) Региональные налоги:

Налог на имущество организаций, транспортный налог.

(3) Местные налоги

Земельный налог.

Четвёртый этап. Социальная ответственность компаний

Приведем выдержки из интервью с Президентом Республики Саха (Якутия) Штыровым В.А., связанные с оценкой социальной ответственности конкретных компаний, действующих на территории Республики.

О социальной ответственности ОАО " НК ЮКОС"

Штыров говорил "… о необходимости компенсировать республике недополученные средства через социальную программу. Построить, например, конкретное количество современных школ в сёлах республики, или жилые дома для бюджетников. М. Ходорковский (глава ОАО "НК ЮКОС") посмотрел на меня снисходительно, по-моему, даже всерьёз не воспринял мои слова, поглядел с выражением: может дать ему что-нибудь, чтоб отстал. С той встречи я понял, что от этой компании республике пользы не будет. Её хозяева, похоже, считали главным для себя взять как можно быстрее и больше от "приватизированных" недр, не беспокоясь о том, что останется после них".

О социальной ответственности ОАО "Сургутнефтегаз":

"…Мы приветствовали приход в республику компании ОАО "Сургутнефтегаз", зарекомендовавшей себя в Западной Сибири как социально ответственная структура. Получив временную лицензию на право пользования центральным блоком Талаканского нефтегазоконденсатного месторождения … "Сургутнефтегаз" сразу немедленно принялся за обустройство базы в Витиме (населённого пункта близ Талаканского месторождения) … За несколько месяцев было сделано больше, чем прежними недропользователями за годы. Параллельно с производственными проблемами компания стала решать социальные задачи. "Сургутнефтегаз" подписал 2 соглашения: с правительством республики и муниципальным образованием "Ленский улус". В рамках 2-го в г. Ленске построен 43-квартирный жилой дом (80 млн. руб.). Впервые за 15 лет квартиры получили бюджетники: врачи, учителя, ветераны войны. В рамках первого соглашения компания начинает строить здание республиканской сельхозакадемии (300 млн. руб.). …Обязательство компании построить в г. Мирном Якутский институт нефтяной промышленности. Делается генеральный план Витима, который станет базовым для "Сургутнефтегаз". В городе и промыслам будут проложены дороги. Планируется построить аэропорт, способный принимать все типы самолётов в Ленском районе компания намеревается построить школы, больницы, спортивный комплекс…"

Пятый этап. Использование продуктов нефти в РС (Я).

Вся нефть, добываемая на месторождении, в сыром виде сжигается на местных котельных. В этой связи, правомерно считать определёнными выгодами для региона использования нефти в государственных нуждах РС (Я) по контрактным ценам.

Контрактные цены на сырую нефть.

В структуре цен на нефть более 50% занимает налог на добычу полезных ископаемых (НДПИ). При формировании контрактных цен на нефть учтены материальные затраты предприятий с учётом индексов дефляторов Министерства экономического развития РС (Я).

Структура контрактной цены нефти сырой на 2006г. поставляемые для государственных нужд РС (Я) составляют: НДПИ - 2082 руб. за тонну + 2266 руб. за тонну (затраты + прибыль) = 4348 руб. за тонну - контрактная цена сырой нефти ОАО "Сургутнефтегаз".

Задание: найти сумму выгод регионального бюджета покупки нефти по контрактным ценам относительно покупки нефти по рыночным ценам во временном интервале 2003 - 2010 гг. Объём использования нефти в государственных нуждах считать фиксированным в размере 200 тыс. тонн. Условно принимаемая цена за баррель 58$.

Шестой этап. Транспортировка нефти на экспорт.

Транспортировка нефти на экспорт планируется после 2010 года, вместе с вводом в эксплуатацию нефтепровода "Восточная Сибирь - Тихий океан". Данный этап приведен для полноты организационно-технологического представления процессов освоения месторождений и развития нефтегазового комплекса и в рассматриваемом расчете в количественных оценках не фигурирует.

Глава 2. Роль золота в финансовой системы общества

2.1 Роль золотомонетного обращения и золотого резерва в денежной системе прошлого и настоящего

Последняя треть ХХ века войдет в мировую историю товарных и денежно-валютных отношений как период, когда практически завершился процесс демонетизации золота. Драгоценный металл, с древнейших времен выполнявший функцию денежного товара, ныне утратил свое предназначение как базиса денежного и валютного обращения, уступив эту роль кредитно-бумажным деньгам. Золото вернулось в товарный мир, но не как рядовой товар, подобный другим металлам, а как товар "особого сорта", обладающий некоторыми специфическими чертами, унаследованными от свойств бывшего денежного материала.

Несмотря на то, что золото юридически и практически утратило функции, присущие деньгам, к нему тем не менее, во всех звеньях общественно хозяйственного организма продолжают относиться по - особому - будь то государственные власти, частные предприниматели или рядовые граждане. Во-первых, как к товару с уникальными природно - физическими свойствами, а во-вторых, как к бывшему денежному. Сложившиеся на протяжении многих веков и переходящие из поколения в поколение традиции, обычаи, привычки, взгляды, социально-психологическая инерция - все это сказывается на той специфике, которая характеризует роль и значение золота в совокупной экономике.

Золото как товар, удовлетворяющие специфические потребности покупателя и владельца, теперь находит применение в следующих основных сферах. Первая сфера - ювелирное дело. Вторая сфера - использование золота в промышленности, науке, медицине, быту в качестве исходного сырьевого материала с уникальными физическими параметрами благородного металла, особенно в новейших технологических процессах. Третья сфера - накопление золота различными слоями населения, которые видят в них удобный объект материализации ценности. Что касается четвертой сферы - накопления золота в государственных резервах, то в настоящее время роль и значение этой некогда важнейшей сферы отошли на второй план.

Особенности рассматриваемого этапа отразила одну из важнейших закономерностей нынешней мировой торговли золотом, а именно: зависимость рыночной конъюнктуры, прежде всего от состояния, тенденций спроса, от намерений и действий покупателей драгоценного металла. Главная сфера потребления золота - фабрикационный (производственный) спрос формируется за счет использования золота в ювелирной промышленности, и именно в этой сфере сосредоточились изменения, повлекшие за собой существенное сокращение потребления драгоценного металла. Если по итогам 1997 г. ювелиры всего мира приобрели для переработки рекордное количество золота в слитках - свыше 3,3 тыс. т (71% общемирового спроса), то в 2003 г. эти закупки уменьшились до 2,5 тыс. т (61%). Производство и потребление золотых ювелирных изделий в промышленно развитых и развивающихся странах опирается на совершенно различные принципы. В индустриальных государствах эти изделия являются достоянием богатых, ювелирная продукция приобретается не столько для инвестиции, сколько в эстетических целях. В таких изделиях ценится, прежде всего, мастера-ювелира, а не масса и стоимость затраченного материала. В развивающихся странах, напротив, составляет изготовление простейших изделий из золота высокой пробы, но с минимальными затратами труда. Приобретая подобную продукцию, трудовые слои населения, главным образом крестьяне и ремесленники, хранят свои временные сбережения и страховые накопления на "черный день". Для потребителей такого рода - главное не форма изделия, а вес и стоимость содержащегося в нем металла.

На протяжении 90-х гг. доля фабрикационного спроса колебалась в диапазоне от 83 до 92% общего объема годовых закупок слиткового золота, с государственного спроса - в диапазоне от 2 до 9, инвестиционного спроса - от 5 до 12%.

Сочетание довольно длительного падения цены золота с относительно благополучной экономической обстановкой в большинстве промышленно развитых государств и во многих регионах развивающегося мира обусловило достижение во второй половине 90-х гг. рекордных уровней использования золота для производства ювелирных изделий. Непосредственно неблагоприятное воздействие роста долларовой оценки золотого сырья ощутили ювелиры США и продуценты тех стран, где местные цены на золото повышались вместе с международной долларовой ценой или даже ее обгоняли, что угнетало состояние ювелирного дела в мире. К последним относится такие ведущие потребители золота, как Индия, Китай, Саудовская Аравия, Египет. В Индии, Китае, Саудовской Аравии местные цены на золотое сырье в 2003 г. были выше уровня 1999 г. на 30%. Если суммировать итоги по перечисленным пяти странам, то у них потребление золота сократилось в 2003 г. до 1039 т против 1304 т в 1999 г.

Как известно американцы далеко не полностью довольствуются ювелирной продукцией местного происхождения, и большое количество изделий традиционно завозится по импорту. За последнее десятилетие (1994-2003 гг.) на территории США было продано ювелирных изделий с содержанием чистого золота 3,4 тыс. т. Из них на отечественную продукцию пришлось 1,6 тыс., а на импортную - 1,8 тыс. т, т.е. почти 54%. В течение этого же периода в мире было экспортировано около 4,3 тыс. т, из которых почти 42% пришлось на долю США.

Италия с ее некогда первой, а ныне второй по величине ювелирной промышленностью не оказалась в числе стран с существенно подорожавшим золотом и с экономическими осложнениями. В Италии, как и во всей западной Европе, не было экономического спада, а цена золота в зоне евро если и пошла вверх, то много медленнее, чем мировая. И тем не менее спрос на золотое сырье со стороны итальянских ювелиров резко упал: в 2003 г. он составил лишь 329 т против максимума 535 т в 1998 г. (сокращение более чем на 38%). При этом расход золота на изготовление экспортной продукции снизился с 418 до 247 т (на 41%), а для внутреннего потребления - со 117 до 82 т (на 30%). Изделия итальянских ювелиров стали меньше покупать не только в США, но и в странах Западной Европы, Латинской Америки, Восточной Азии, Ближнего Востока.

Три причины лежат в основе: во-первых, и в самой Италии, и во многих других странах мира меняется мода на ювелирные украшения. В одних случаях потребители стали отдавать предпочтение менее массивным золотым изделиям пониженных проб, в других - изделия с драгоценными или полу драгоценными камнями, где золото служит лишь оправой, а часто вообще заменяется другими металлами (серебро, платиной, палладием). И то и другое, естественно, ведет к сокращению спроса на золото, используемое в качестве ювелирного сырья.

Во-вторых, сказывается своеобразная "конкуренция потребителей", которые вместо приобретения ювелирных изделий тратят деньги на новинки высоких технологии (мобильные телефоны, компьютеры, Интернет, цифровые фотокамеры и т.п.), а также на заграничный туризм.

В-третьих, можно говорить о "конкуренции производителей" когда достижения высокоразвитой итальянской ювелирной индустрии перенимаются другими странами. Там осваивается и расширяется выпуск аналогичной продукции сравнимого высокого качества, но с меньшими издержками из-за разницы в стоимости рабочей силы. Более других в этом деле преуспели ювелирные предприятия Турции.

Индия - нынешний мировой лидер ювелирного производства - также заметно сократил спрос на золотое сырье. За счет сжатие внутреннего потребления, экспорт индийских изделий к этому времени расширился почти вдвое (48 т против 25 т к 2003 г). По оценкам специалистов, в 2003 г. реализация украшений с вставками из бриллиантов превысило 2 млрд. дол. против 750 млн. - 1млрд дол. в 1999г. В богатых слоях населения изделия с бриллиантами стали все чаще фигурировать в традиционных свадебных подношениях, которые раньше состояли исключительно из предметов полновесного золота.

Турция среди всеобщего спада оказалась единственной страной, где спрос на золото со стороны ювелирной промышленности не сократился, а заметно увеличился. В 2003 г. он достиг 213 т - самого высокого уровня, который когда-либо отмечался не только в этой стране, но и во всем ближневосточном регионе. Основная причина - послекризисное оживление турецкой экономики, при котором расширение промышленного и сельскохозяйственного производства, естественно, сопровождается ростом доходов населения. Однако это происходит в условиях сохранения высокой инфляции в стране, где за последнее пятилетие среднегодовые темпы роста потребительских цен составили почти 50%. По этому получатели дополнительных денег предпочитают вкладывать их в более устойчивые ценности, а таковыми в Турции являются высокопробные ювелирные изделия простейших типов. В 2003 г. экспорт ювелирных изделий из Турции достиг 57 т против 18 т в 1997 г. В результате отмеченных сдвигов Турция по объему производства золотых ювелирных изделии вышло на третью позицию в мире (после Индии и Италии), вытеснив с этого места Китай.

Золото используется также в электронной промышленности, в зубоврачебной практике, в прочих отраслях (медицине, науке, химии, для декоративных целей и пр) На долю потребляемого в мире "электронного" золота с выше 70% приходится Японии, США и Южной Корее.

В начале 90-х гг. прошлого века объем потребления "электронного" и ювелирного золота соотносились как 40: 60, в середине 90-х эта пропорция сравнялась, а в 2003 г. она составляла 72: 25.

В противоположность сокращению фабрикационного спроса на нынешнем этапе активизировался частной инвестиционно-тезаврационный спрос, когда золото приобретается как материализация стоимости и абстрактное воплощение богатства в форме разного рода золотых слитков, а также высокопробных монет и медалей. В настоящее время, по сравнению с прошлым, объемы покупки золотых слитков и монет частными владельцами стали нарастать. На нынешнем этапе сработал целый букет факторов, предопределивших повышенный интерес к вложениям в золотые слитки и монеты. Главный из них - рост политической нестабильности в мире, начиная от террористического акта в Нью-Йорке в сентябре 2001 г. и кончая войной в Ираке и резким обострением арабо-израильского противостояния. Падение процентных вставок и обесценение доллара сделали золото в ряде случаев более приемлемым объектом вложений по сравнению с другими финансовыми активами, особенно американского происхождения. В большинстве случаев металл приобретается не в физической форме, а в виде сертификатов, варрантов или записей на счетах в банках.

Основную массу "инвестиционного" золота скупили крупные институциональные структуры - банки, золототоргующие фирмы, пенсионные и некоторые другие фонды.

Вместе с тем получил развитие особый процесс, сопровождаемый дополнительным спросом на драгоценный металл и перемещением этого металла в состав государственных золотых резервов. Речь идет о займовых операциях с наличным золотом, которые осуществляется между центральными банками и частными банковскими структурами, обслуживающими деятельность рынка. Чтобы как-то заставить "работать" неподвижные и бездоходные золотые запасы, центральные банки ряда стран стали практиковать передачу части имеющегося металла в займы коммерческим банкам-дилерам, помещая его на золотые депозиты или заключая сделки типа своп, естественно, за некоторый процент, также оплачиваемый золотом. "Казенный" металл, полученный в займы, в преобладающей степени служил основой для форвардных контрактов с компаниями - производителями золота: он продавался на рынке в виде авансовых поставок, а затем соответствующее количество возмещалось банкам-дилерам из будущей добычи. По ряду причин (снижение уровня процента, возможность продавать металл по растущим ценам, наконец, специальные договоренности о сокращении подобных операции) центральные банки сменили ориентацию и перестали заключать новые или пролонгировать старые сделки о золотых депозитах и свопах.

На стороне предложения сначала приостановился непрерывный рост, а затем наметилось снижение общего объема новой добычи драгоценного металла. Причем и здесь имели место структурные сдвиги. Производство сократилось у "грандов" мировой золотопромышленности, которые до этого энергично наращивали добычу, тогда как у стран "второго эшелона" рост продолжался. Впрочем, некоторое сокращение производства первичного металла мало сказалось на общем предложении, ибо с лихвой было перекрыто возросшими поступлениями от переработки золотого лома. Нынешняя ситуация в сфере продаж слиткового золота отличается тем, что снижение рыночного предложения против максимальных показателей прошлых лет не затронуло текущую слитковую продукцию (новую добычу и переработку лома), а произошло за счет меньших изъятий из ранее накопленных запасов - государственных и частных. Напротив, производство новых слитков благодаря поддержанию высокого уровня новой добычи и возросшим темпом переработки лома идет вверх, что, однако, не компенсирует уменьшения предложения старых слитков из государственных запасов и частных накоплений.

На протяжении последних пяти лет производство слитковой продукции последовательно нарастало, поднявшись с 3,2 тыс. т в 1999 г. до 3,5 тыс. т в 2003 г. за это же время предложение старых слитков столь же последовательна сократилась с 1,1 тыс. старых слитков столь же последовательна сократилась с 1,1 тыс. возросшим темпом переработки лома идет вверх, ч 0,6 тыс. т, т.е. почти вдвое. Соответственно доля новых слитков в рыночном обороте поднялась с 74 до 85%, тогда как доля старых упала с 26 до 15%.

Главным фактором сокращения общего объема предложения слиткового металла явилась более сдержанная политика центральных банков по использованию государственных золотых запасов в коммерческих целях. Прямая реализация металла из резервов продолжилась, причем довольно в крупных размерах, однако операции по размещению казенного золота в депозиты коммерческих банков и на условиях свопа резко сократились. Это и абсолютно, и относительно уменьшило участие официальных властей в снабжении рынка слитковым металлом.

Последний долговременный цикл расширения мировой добычи золота продолжается уже свыше четверти века. В 1989 г. ее годовой объем превысил 2 тыс. т, в1998 г. - 2,5 тыс. т, а в 2001 г. отмечен абсолютный рекорд - 2621 т. затем последовал некоторый спад, но и сейчас производство первичного металла продолжает находиться на уровне, близком к 2600-тонной отметке.

На стороне предложения сначала приостановился непрерывный рост, а затем наметилось снижение общего объема новой добычи драгоценного металла. Причем и здесь имели место структурные сдвиги. Производство сократилось у "грандов" мировой золотопромышленности, которые до этого энергично наращивали добычу, тогда как у стран "второго эшелона" рост продолжался. Впрочем, некоторое сокращение производства первичного металла мало сказалось на общем предложении, ибо с лихвой было перекрыто возросшими поступлениями от переработки золотого лома.

Произошла своеобразная децентрализация отрасли, когда производство драгоценного металла, ранее сосредоточенное в немногих традиционных центрах, распространилось на другие страны и регионы. Ушло в прошлое практически монопольное положение ЮАР, и хотя по объему она продолжает занимать первое место в мире, теперь уже не эта страна обеспечивает основную массу поставок металла на рынок. В 2003 г. "большая четверка" дала менее 42%, а бывшие "аутсайдеры" - свыше 58% мировой добычи.

В последние годы прошлого и первые годы нынешнего века многие характеристики и поведение участников мирового рынка золота изменились настолько, что можно говорить о новом, очередном этапе развития этого рынка (имеется в виду оптовый оборот драгоценного металла в физической, слитковой форме). О переломе конъюнктуры, преобладавшей во второй половине 90-х годов, свидетельствует следующие факты.

Прежде всего, обозначились, в противоположность предыдущему периоду, тенденция сокращения емкости рынка наличного металла, измеряемая общим объемом спроса и, соответственно, предложения. Емкость слиткового рынка, достигшая в 1997 г. максимума в 4,7 тыс. т, снизилась затем до 4,2 тыс. т в 2003 году.

Главной причиной падения фабрикационного (производственного) спроса послужило заметно сократившееся потребление золота в производстве ювелирных изделий.

Новый этап отмечен изменением поведения частных инвесторов. В 2003г. частные структуры приобрели 800 т золотых слитков, что является рекордным показателем за всю историю торговли золотом.

После длительного падения (с максимума 503 дол. за унцию в 1987 г. до минимума 253 дол. в 1999 г) и почти трехлетнего топтания на уровне ниже 300 дол. мировая цена на золото снова пошла вверх. К концу 2003 г. лондонские котировки впервые за последние восемь лет перешагнули отметку 400 дол. за унцию.

Подорожание золота явилась зеркальным отражением изменений ситуации на мировом валютном рынке, которая характеризовалась сначала продолжительным ростом, а затем существенным падением курса американского доллара. С середины 1995 и до конца 2001года доллар практически непрерывно рос в цене, повысившись по отношению к СДР на 26%. Затем он еще быстрее стал падать, обесценившись за последующие два года более чем на 16%.

2.2 Роль золота как товара посредника

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР. [43]

2 декабря 1990 г. Верховным Советом РСФСР был принят Закон о Центральном банке РСФСР, согласно которому Банк России являлся юридическим лицом, главным банком РСФСР и был подотчетен Верховному Совету РСФСР. В законе были определены функции банка в области организации денежного обращения, денежно-кредитного регулирования, внешнеэкономической деятельности и регулирования деятельности акционерных и кооперативных банков. [44]

В июне 1991 г. был утвержден Устав Центрального банка РСФСР (Банка России), подотчетного Верховному Совету РСФСР. [45]

В ноябре 1991 г. в связи с образованием Содружества Независимых Государств и упразднением союзных структур ВС РСФСР объявил Центральный банк РСФСР единственным на территории РСФСР органом государственного денежно-кредитного и валютного регулирования экономики республики. На него возлагались функции Госбанка СССР по эмиссии и определению курса рубля. ЦБ РСФСР предписывалось до 1 января 1992 г. принять в свое полное хозяйственное ведение и управление материально-техническую базу и иные ресурсы Госбанка СССР, сеть его учреждений, предприятий и организаций. [46]

20 декабря 1991 г. Государственный банк СССР был упразднен и все его активы и пассивы, а также имущество на территории РСФСР были переданы Центральному банку РСФСР (Банку России). Несколько месяцев спустя банк стал называться Центральным банком Российской Федерации (Банком России). [47]

В течение 1991-1992 гг. под руководством Банка России в стране на основе коммерциализации филиалов спецбанков была создана широкая сеть коммерческих банков. После упразднения Госбанка СССР была изменена система счетов, создана сеть расчетно-кассовых центров (РКЦ) Центрального банка и началась их компьютеризация. ЦБ РФ начал осуществлять куплю-продажу иностранной валюты на организованном им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю. [48]

С декабря 1992 г. начался процесс передачи Банком России функций кассового исполнения государственного бюджета вновь созданному Федеральному Казначейству. [49]

Свои функции, определенные Конституцией Российской Федерации и Законом "О Центральном банке Российской Федерации (Банке России)", банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органов местного самоуправления. [50]

В 1992-1995 гг. в порядке поддержания стабильности золотовалютной системы Банк России создал систему надзора и инспектирования коммерческих банков, а также систему валютного регулирования и валютного контроля. В качестве агента Министерства финансов Банк России организовал рынок государственных ценных бумаг (ГКО) и стал принимать участие в функционировании.

С 1995 г. Банк России прекратил использование прямых кредитов для финансирования дефицита федерального бюджета и перестал предоставлять целевые централизованные кредиты отраслям экономики. [51]

С целью преодоления последствий финансового кризиса 1998 г. Банк России проводил политику реструктуризации золотовалютной системы, направленную на улучшение работы коммерческих банков и повышение их ликвидности. В установленных законодательством рамках с рынка золотовалютных услуг были выведены несостоятельные банки. Большое значение для восстановления золотовалютной деятельности в после кризисный период имело также создание Агентства по реструктуризации кредитных организаций (АРКО) и Межведомственного координационного комитета содействия развитию золотовалютного дела в России (МКК). В результате эффективных действий Банка России, АРКО и МКК банковский сектор экономики в середине 2001 г. в основном преодолел последствия кризиса. [52]

Денежно-кредитная политика Банка России была ориентирована на поддержание финансовой стабильности и формирование предпосылок, обеспечивающих устойчивость экономического роста страны. Банк России гибко реагировал на изменение реального спроса на деньги, способствовал поддержанию растущей динамики экономики, снижению процентных ставок, инфляционных ожиданий и темпов инфляции. Это привело к некоторому укреплению реального валютного курса рубля и стабильности финансовых рынков.

В результате взвешенной денежно-кредитной политики и политики валютного курса, проводимой Банком России, увеличились золотовалютные резервы Российской Федерации, нет резких колебаний обменного курса.

Деятельность Банка России в области развития платежной системы была направлена на повышение ее надежности и эффективности для обеспечения стабильности финансового сектора и экономики страны. С целью повышения информационной прозрачности в функционировании платежной системы Банком России была введена отчетность кредитных организаций и территориальных учреждений Банка по платежам, которая учитывала международный опыт, методологию и практику наблюдения за платежными системами.

В 2003 г. Банк России приступил к реализации проекта по усовершенствованию золотовалютного надзора и отчетности за счет внедрения системы международных стандартов (МСФО).

Предусматривается реализация комплекса мер, включая обеспечение достоверного учета и отчетности кредитных организаций, повышения требований к содержанию, объему и периодичности публикуемой информации, реализации в учете и отчетности подходов, признанных передовой международной практикой. Кроме того, будет раскрыта информации о реальных владельцах кредитных организаций, контроль за их финансовым состоянием, а также повышение требований к должностным лицам кредитной организации и их деловой репутации. [53]

Повышенное внимание Банк России уделяет ряду проблем. Одна из них связана с тем, что в последнее время все более важную роль начинают играть специфические риски, связанные с динамикой цен на отдельные финансовые активы и конъюнктурой рынка недвижимости. К высокой концентрации рисков у ряда банков приводит практика кредитования связанных сторон. В связи с этим совершенствование Банком России методов золотовалютного регулирования и надзора идет в направлении развития содержательного (риск ориентированного) золотовалютного надзора. [54]

Еще одна проблема, которой Банк России уделяет повышенное внимание, - это фиктивная капитализация банков. [55]

С целью противодействия использованию банками разного рода схем для искусственного завышения или занижения значения обязательных нормативов в 2004 г. Банк России принял ряд документов в том числе Положение о порядке формирования кредитными организациями резервов на возможные потери и Инструкцию об обязательных нормативах банков. [56]

В связи с расширением круга кредитных организаций, предоставляющих населению ипотечные кредиты, Банк России в 2003 г. издал Указание о проведении единовременного обследования по ипотечному кредитованию, в котором был определен порядок составления и предоставления сведений о предоставленных кредитными организациями ипотечных жилищных кредитах.

С принятием Федерального закона об ипотечных ценных бумагах кредитные организации, обеспечивающие соблюдение требований по защите интересов инвесторов, получили законодательно закрепленную возможность рефинансировать свои требования по ипотечным кредитам за счет выпуска указанных ценных бумаг.

В 2004 г. на основании Федерального закона[57] Банк России издал Инструкцию об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием, в которой установил особенности расчета и значений обязательных нормативов, величину и методику определения дополнительных обязательных нормативов кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием. [58]

В декабре 2003 г. был принят Федеральный закон[59] . В нем были определены правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, а также компетенция, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, порядок выплаты возмещения по вкладам. [60]

В настоящее время в системе страхования вкладов участвует подавляющее большинство банков. В них сосредоточено почти 100 процентов всех вкладов физических лиц, размещенных в золотовалютных учреждениях Российской Федерации. [61]

В апреле 2005 г. Правительством Российской Федерации и Центральным банком Российской Федерации была принята "Стратегия развития золотовалютного сектора Российской Федерации на период до 2008 года".

В соответствии с этим документом основной целью развития золотовалютного сектора на среднесрочную перспективу (2005-2008 гг.) является повышение его устойчивости и эффективности функционирования.

Основными задачами регулирования золотовалютной системы являются: [62]

усиление защиты интересов вкладчиков и других кредиторов банков;

повышение эффективности осуществляемой банковским сектором деятельности по аккумулированию денежных средств населения и организаций и их трансформации в кредиты и инвестиции;

повышение конкурентоспособности российских кредитных организаций;

предотвращение использования кредитных организаций для осуществления недобросовестной коммерческой деятельности и в противоправных целях (прежде всего таких, как финансирование терроризма и легализация доходов, полученных преступным путем);

развитие конкурентной среды и обеспечение транспарентности в деятельности кредитных организаций;

укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков. [63]

Реформирование золотовалютного сектора будет способствовать реализации программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2005-2008 гг.), прежде всего преодолению сырьевой направленности российской экономики за счет ее ускоренной диверсификации и реализации конкурентных преимуществ. На следующем этапе (2009-2015 гг.) Правительство Российской Федерации и Банк России будут считать приоритетной задачу эффективного позиционирования российского золотовалютного сектора на международных финансовых рынках.

На основании Федерального закона "О Центральном банке РФ" Председатель Банка России имеет право: [64]

1) действовать от имени Банка России и представлять без доверенности его интересы в отношениях с органами государственной власти, кредитными организациями, организациями иностранных государств, международными организациями, другими учреждениями и организациями;

2) председательствовать на заседаниях Совета директоров. В случае равенства голосов голос Председателя Банка России является решающим;

3) подписывать нормативные акты Банка России, решения Совета директоров, протоколы заседаний Совета директоров, соглашения, заключаемые Банком России.

4) назначать на должность и освобождать от должности заместителей Председателя Банка России, распределять между ними обязанности;

5) делегировать свои полномочия своим заместителям;

6) подписывать приказы и давать указания, обязательные для исполнения всеми служащими и организациями Банка России;

7) нести всю полноту ответственности за деятельность Банка России;

8) обеспечивать реализацию функций Банка России в соответствии с Федеральным законом "О Центральном банке Российской Федерации" и принимать решения по всем вопросам, отнесенным федеральными законами к ведению Банка России;

9) не вправе входить в состав органов управления, попечительских или наблюдательных советов, иных органов иностранных некоммерческих неправительственных организаций и действующих на территории Российской Федерации их структурных подразделений, за исключением случаев, предусмотренных международным договором Российской Федерации, законодательством Российской Федерации, межбанковским соглашением;

10) не вправе совмещать свою основную деятельность с иной оплачиваемой деятельностью, кроме преподавательской, научной и иной творческой деятельности. При этом преподавательская, научная и иная творческая деятельность не может финансироваться исключительно за счет средств иностранных государств, международных и иностранных организаций, иностранных граждан и лиц без гражданства, если иное не предусмотрено международным договором Российской Федерации, законодательством Российской Федерации или межбанковским соглашением.

На основании Федерального закона "О Центральном банке РФ" Совет директоров выполняет следующие функции: [65]