| Скачать .docx |

Курсовая работа: Единый налог на вмененный доход

Содержание

Введение

1. Единый налог на вмененный доход: сущность и методика применения

2. Сравнительный анализ применения различных налоговых режимов

Заключение

Список используемой литературы

Введение

Оптимально построенная налоговая система, обеспечивая финансовыми ресурсами потребности государства, не должна снижать стимулы налогоплательщика к предпринимательской деятельности, одновременно обязывая его к постоянному поиску путей повышения эффективности хозяйствования. Поэтому показатель налогового бремени, или налоговой нагрузки, на налогоплательщика является достаточно серьёзным измерителем качества налоговой системы.

Иными словами, эффективная налоговая система должна обеспечивать разумные потребности государства, изымая у налогоплательщика, как правило, не более трети его доходов. В настоящее время, тема оптимизации налоговой нагрузки на налогоплательщика особенно актуальна, так как играет особую роль в построении и совершенствовании налоговой системы любого государства – как с развитой экономикой, так и находящегося в переходном периоде.

Эффективность функционирования предприятия зависит не только от размера получаемой прибыли, но и от характера ее распределения. Одна часть прибыли в виде налогов и сборов поступает в бюджет государства и используется на нужды общества, а вторая часть остается в распоряжении предприятия и используется на воспроизводственные цели. Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников.

Для субъектов хозяйственной деятельности эффективная оптимизация налогообложения так же важна, как и производственная или маркетинговая стратегия, что обусловлено не только возможностью экономии затрат за счет платежей в бюджет, но и обеспечением общей безопасности как самой организации, так и ее должностных лиц. Одна из целей организации - выработка оптимальных решений в производственной и хозяйственной деятельности, что позволяет осуществлять легальные операции с минимальными налоговыми потерями. Оптимизация налогообложения - это система различных схем и методик, позволяющая выбрать оптимальное решение для конкретного случая хозяйственной деятельности организации. Оптимизация налогообложения, осуществляемая законными методами, и прогнозирование возможных рисков обеспечивают стабильное положение организации на рынке, поскольку позволяют избежать крупных убытков в процессе хозяйственной деятельности. Можно выделить следующие возможные пути оптимизации объемов налоговых платежей:

- выбор соответствующей организационно-правовой формы;

- использование возможностей хозяйственных договоров (комбинирование);

- грамотное и юридически безупречное ведение бухгалтерского учета;

- использование наиболее экономичных способов защиты нарушенных налоговых прав.

Целью работы является изучение специального налогового режима – единого налога на вмененный доход – как один из способов законодательно закрепленных способов оптимизировать налоговую нагрузку на отечественные предприятия.

Информационной базой работы послужили разработки отечественных и зарубежных ученых в области налогообложения, финансов, налогового менеджмента. При написании работы использовались учебные пособия и учебники по налогам, финансам, бухгалтерскому учету, аудиту, налоговому менеджменту, экономической теории, монографии и научные статьи в периодических изданиях, а также учредительные документы, финансовая отчетность за 2006–2008 гг. предприятия ООО «ТК «Бытошь-Стекло».

1. Единый налог на вмененный доход: сущность и методика применения

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается Налоговым Кодексом РФ и применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее ЕНВД) может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга в отношении следующих видов предпринимательской деятельности:

1) оказания бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению;

2) оказания ветеринарных услуг;

3) оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

4) оказания услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках (за исключением штрафных автостоянок);

5) оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

6) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли. Для целей настоящей главы розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала более 150 квадратных метров по каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

7) розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания. Для целей настоящей главы оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров по каждому объекту организации общественного питания, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

9) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

10) распространения наружной рекламы с использованием рекламных конструкций;

11) размещения рекламы на транспортных средствах;

12) оказания услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров;

13) оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

14) оказания услуг по передаче во временное владение или в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

На уплату единого налога не переводятся:

1) организации, среднесписочная численность работников которых за предшествующий календарный год, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

2) организации, где доля участия других организаций составляет более 25%.

3) учреждения образования, здравоохранения и социального обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания, предусмотренной подпунктом 8 пункта 2 ст. 26 НК РФ, если оказание услуг общественного питания является неотъемлемой частью процесса функционирования указанных учреждений и эти услуги оказываются непосредственно этими учреждениями;

Уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом), НДС и единого социального налога (в отношении выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом).

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками ЕНВД, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ.

Организации и индивидуальные предприниматели при переходе с общего режима налогообложения на уплату единого налога выполняют следующее правило: суммы налога на добавленную стоимость, исчисленные и уплаченные налогоплательщиком налога на добавленную стоимость с сумм оплаты (частичной оплаты), полученной до перехода на уплату единого налога в счет предстоящих поставок товаров, выполнения работ, оказания услуг или передачи имущественных прав, осуществляемых в период после перехода на уплату единого налога, подлежат вычету в последнем налоговом периоде, предшествующем месяцу перехода налогоплательщика налога на добавленную стоимость на уплату единого налога, при наличии документов, свидетельствующих о возврате сумм налога покупателем в связи с переходом налогоплательщика на уплату единого налога.

Таким образом:

- вмененный доход - потенциально возможный доход налогоплательщика ЕНВД, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке;

- базовая доходность - условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода;

- корректирующие коэффициенты базовой доходности - коэффициенты, показывающие степень влияния того или иного условия на результат предпринимательской деятельности, облагаемой единым налогом, а именно:

К1 - устанавливаемый на календарный год коэффициент-дефлятор, рассчитываемый как произведение коэффициента, применяемого в предшествующем периоде, и коэффициента, учитывающего изменение потребительских цен на товары (работы, услуги) в РФ в предшествующем календарном году, который определяется и подлежит официальному опубликованию в порядке, установленном Правительством РФ;

К2 - корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров, сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и иные особенности.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика. Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности. Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц, указанные в ст. 26.3 НК РФ.

Налоговым периодом по единому налогу признается квартал. Ставка единого налога устанавливается в размере 15% величины вмененного дохода. Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода. Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц:

| Виды предпринимательской деятельности | Физические показатели | Базовая доходность в месяц (рублей) |

| Оказание бытовых услуг | Количество работников, включая индивидуального предпринимателя | 7500 |

| Оказание ветеринарных услуг | Количество работников | 7500 |

| Оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств | Количество работников, включая индивидуального предпринимателя | 12000 |

| Оказание услуг по предоставлению во временное пользование мест для стоянки автотранспорта | Общая площадь стоянки, кв. м. | 50 |

| Оказание автотранспортных услуг по перевозке грузов | Количество автомобилей | 6000 |

| Оказание автотранспортных услуг по перевозке пассажиров | Количество посадочных мест | 1500 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала, кв.м. | 1800 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговые залы, до 5 кв. м. | Торговое место | 9000 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговые залы, выше 5 кв. м. | Площадь торгового зала, кв.м. | 1800 |

| Разносная и развозная торговля | Количество работников | 4500 |

| Распространение наружно рекламы | Площадь информационного поля, кв. м. | 3000 |

| Размещение рекламы на транспортных средствах | Количество транспортных средств | 10000 |

| Оказание услуг по временному проживанию и размещению | Площадь помещения, кв. м. | 1000 |

Сумма ЕНВД, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплаченных за этот же период времени в соответствии с законодательством РФ при выплате налогоплательщиками вознаграждений работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается ЕНВД, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма единого налога не может быть уменьшена более чем на 50%.

2. Сравнительный анализ применения различных налоговых режимов

Проанализируем налоговую нагрузку на конкретное предприятие при применении различных режимов налогообложения.

Мировой опыт показывает, что при увеличении налоговой нагрузки на налогоплательщика, эффективность налоговой системы сначала повышается и достигает своего максимума, но затем начинает резко снижаться. При этом потери бюджетной системы становятся невосполнимыми, так как определённая часть налогоплательщиков или разоряется, или сворачивает производство, другая часть находит как законные, так и незаконные пути минимизации установленных и подлежащих к уплате налогов. При снижении налогового бремени в дальнейшем для восстановления нарушенного производства потребуются годы.

Проблема снижения налогового бремени в российской налоговой системе в значительной степени связана с расширением налогооблагаемой базы, в том числе за счёт отмены льгот, вовлечением в сферу уплаты теневого бизнеса, дальнейшем укреплением налоговой и финансовой дисциплины. Создание благоприятных налоговых условий для функционирования легальной экономики, законопослушных налогоплательщиков целиком и полностью зависит от решения этих проблем. Поэтому необходимо, чтобы Налоговый кодекс РФ, после принятия его глав кардинально изменил ситуацию с реальным снижением налогового бремени для российских налогоплательщиков.

Согласно действующего законодательства ООО «ТК «Бытошь-Стекло» является налогоплательщиком на общем режиме налогообложения. В таблице 1 представлена динамика налоговой нагрузки на предприятие.

Таким образом, налоговая нагрузка на предприятие в год в динамике составляла: 2007 г. – 678963 руб.; 2008 г. – 429637 руб.; 2009 г. – 287675 руб.

Проведем теоретическое моделирование ситуации перехода предприятия на УСН и ЕНВД.

Таблица 1 – Динамика налогов, уплачиваемых ООО «ТК «Бытошь-Стекло»

| Показатель | 2007 г. | 2008 г. | 2009 г. | Изменение, +/- |

| Налог на имущество организаций | 7432 | 11450 | 7273 | -159 |

| - среднегодовая стоимость имущества | 337831 | 520473 | 330613 | -7218 |

| Транспортный налог | 1408 | 1951 | 73 | -1335 |

| Страховые взносы на ОПС | 98855 | 163981 | 104633 | 5778 |

| - на страховую часть пенсии | 81531 | 133812 | 84914 | 3383 |

| - на накопительную часть пенсии | 17324 | 30169 | 19719 | 2395 |

| - база налогообложения | 706106 | 1171290 | 747383 | 41277 |

| Единый социальный налог, в т.ч.: | 84732 | 140554 | 175696 | 90964 |

| - в федеральный бюджет | 42366 | 70277 | 135954 | 93588 |

| - ФСС | 20477 | 33967 | 19208 | -1269 |

| - ФФОМС | 7767 | 12884 | 7286 | -481 |

| - ТФОМС | 14122 | 23426 | 13248 | -874 |

| Налог на прибыль | 486536 | 111701 | 0 | -486536 |

| - налогооблагаемая база | 2027233 | 465423 | -265513 | -2292746 |

| ИТОГО НАЛОГОВ ЗА ГОД | 678963 | 429637 | 287675 | -391288 |

Рассмотрим налоговую нагрузку на предприятие при применении упрощенной системы налогообложения при прочих равных условиях:

- применение УСН освобождает от уплаты налога на прибыль (прибыли от деятельности по пп. 3-4 ст. 284 НК РФ ООО «ТК «Бытошь-Стекло» не получает), налога на имущество организаций и единого социального налога;

- организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Рассчитаем возможные суммы налогов по УСН в таблице 2.

Рассмотрим налоговую нагрузку на ООО «ТК «Бытошь-Стекло» при переходе на ЕНВД при прочих равных условиях:

- уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом) и единого социального налога;

Таблица 2 – Расчет налоговой нагрузки ООО «ТК «Бытошь-Стекло» при возможном применении УСН

| Показатель | 2007 г. | 2008 г. | 2009 г. | Изменение, +/- |

| 1. База налогообложения доходы, ставка налога 6% | ||||

| Доходы предприятия, тыс. руб. | 390640 | 278725 | 62845 | -327795 |

| Налог по УСН | 23438,4 | 16723,5 | 3770,7 | -19667,7 |

| Транспортный налог | 1408 | 1951 | 73 | -1335 |

| Страховые взносы на ОПС | 98855 | 163981 | 104633 | 5778 |

| ИТОГО НАЛОГОВ ЗА ГОД | 514341 | 461381 | 171322 | -343020 |

| 2. База налогообложения – «доходы-расходы», ставка 15% | ||||

| Доходы предприятия, тыс. руб. | 390640 | 278725 | 62845 | -327795 |

| Расходы предприятия, тыс. руб. | 339634 | 255223 | 61665 | -277969 |

| Налогооблагаемая база | 51006 | 23502 | 1180 | -49826 |

| Налог по УСН | 7650,9 | 3525,3 | 177 | -7473,9 |

| Транспортный налог | 1408 | 1951 | 73 | -1335 |

| Страховые взносы на ОПС | 98855 | 163981 | 104633 | 5778 |

| ИТОГО НАЛОГОВ ЗА ГОД | 889194 | 726907 | 230573 | -658621 |

- организации, применяющие ЕНВД, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Рассчитаем возможное начисление ЕНВД в таблице 3.

Осуществление розничной торговли, через объекты стационарной торговой сети, имеющие торговые залы, дает базовую доходность ООО «ТК «Бытошь-Стекло» при площади в 50 кв.м.: 50*1800 = 90 000.

Коэффициент дефлятор по годам составил: 2007 г. – 1,132; 2008 г. – 1,241; 2009 г. – 1,34. Корректирующий коэффициент базовой доходности по Брянской области (по 2му показателю) составил: в 2007 г. – 0,189; 2008 г. – 0,215; 2009 г. – 0,224.

Таким образом, вмененный доход ООО «ТК «Бытошь-Стекло» (скорректированный на К1 и К2) составил:

2007 г.: 90000*1,132*0,189 = 19255,32

2008 г.: 90000*1,241*0,215 = 24013,35

2009 г.: 90000*1,34*0,224 = 27014,4

Произведем расчет налоговой нагрузки на ООО «ТК «Бытошь-Стекло» при условии перехода на ЕНВД в 2007-2009 гг. в таблице 3.

Таблица 3 – Расчет налоговой нагрузки ООО «ТК «Бытошь-Стекло» при возможном применении ЕНВД

| Показатель | 2007 г. | 2008 г. | 2009 г. | Изменение, +/- |

| Вмененные доходы предприятия, тыс. руб. | 19255,32 | 24013,35 | 27014,4 | 7759,08 |

| Налог по ЕНВД, 15% | 2888,298 | 3602,0025 | 4052,16 | 1163,86 |

| Транспортный налог | 1408 | 1951 | 73 | -1335 |

| Страховые взносы на ОПС | 98855 | 163981 | 104633 | 5778 |

| ИТОГО НАЛОГОВ ЗА ГОД | 122406,62 | 193547,35 | 135772,56 | 13365,94 |

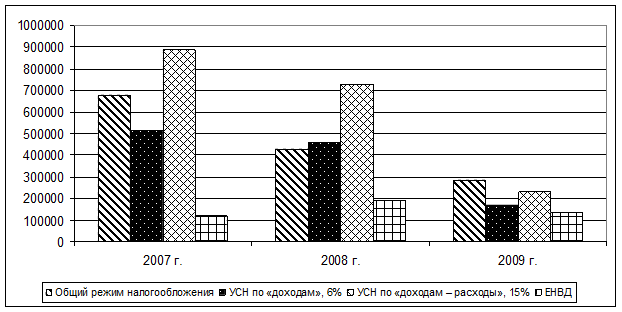

Сведем результаты исследования возможной налоговой нагрузки на предприятие ООО «ТК «Бытошь-Стекло» при применении различных налоговых режимов в общую таблицу 4.

По данным таблицы 4 также построим диаграмму.

Таблица 4 – Суммы уплаченных налогов при различных режимах налогообложения ООО «ТК «Бытошь-Стекло»

| Налоговая нагрузка на предприятие | 2007 г. | 2008 г. | 2009 г. | Изменение, +/- |

| Общий режим налогообложения | 678963 | 429637 | 287675 | -391288 |

| УСН по «доходам», 6% | 514341 | 461381 | 171322 | -343020 |

| УСН по «доходам – расходы», 15% | 889194 | 726907 | 230573 | -658621 |

| ЕНВД | 122407 | 193547 | 135773 | 13366 |

На первый взгляд, в 2007-2009 гг. – наиболее приемлемым для ООО «ТК «Бытошь-Стекло» был ЕНВД, но в дальнейшем, когда доходы предприятия резко сократились, сумма налога осталась прежней и даже возросла в абсолютном выражении (в отличие от других режимов), из-за изменения корректирующих коэффициентов. То есть данный режим налогообложения не учитывает возможные изменения финансового положения предприятия, динамику его доходов, экономическую ситуацию в целом и этот режим налогообложения следует рекомендовать предприятию только до определенного момента времени.

Налогообложение в режиме УСН с расчетом «доходы-расходы» также не выгодно ООО «ТК «Бытошь-Стекло», поскольку данный способ практически дублирует налогообложение прибыли организации, т.е. налоговое бремя по данной системе не сильно отличается по сумме от обычного режима налогообложения. К тому величина уплачиваемых налогов по этому режиму превышает суммы по всем остальным режимам, коме 2009 г. таким образом, данный режим налогообложения также не может применяться на предприятии.

И только режим УСН по доходам со ставкой 6% объективно реагирует на изменение финансовой ситуации – со снижением доходов (выручки) полученной предприятием, что и произошло в 2008-2009 гг., сумма начисленного налога уменьшилась.

В целом ООО «ТК «Бытошь-Стекло» можно рекомендовать переход на специальный режим налогообложения – ЕНВД, но при этом обязателен постоянный мониторинг финансово-хозяйственной ситуации на предприятии, поскольку в случае дальнейшего снижения выручки следует осуществить переход на Упрощенную систему налогообложения с расчетом налогооблагаемой базы по доходам.

Алгоритм расчёта финансового эффекта от минимизации налогов.

Финансовый результат торгового предприятия:

ФР = В – ПС – ИО – Ндр – Нп – Нпр

где В – выручка за вычетом НДС;

ПС – покупная стоимость реализованных товаров;

ИО – издержки обращения, кроме налогов;

Ндр – налоги, относимые на издержки обращения;

Нп – налог на прибыль;

Н пр – прочие налоги.

Пусть ставка налога на прибыль в процентах – Сп, тогда сумма налога на прибыль будет равна:

Нп = Сп × (В – ПС – ИО – Ндр),

а финансовый результат:

Фр = В – ПС – ИО – СП × (В – ПС – ИО – Ндр) – Ндр – Нпр.

Финансовый результат предприятия до минимизации налогов будет равен:

Фр1 = В1 – ПС1 – ИО1 – СП1 × (В1 – ПС1 – ИО1 – Ндр1 ) – Ндр1 – Нпр1 .

Финансовый результат предприятия после минимизации налогов будет равен:

Фр2 = В2 – ПС2 – ИО2 – СП2 × (В2 – ПС2 – ИО2 – Ндр2 ) – Ндр2 – Нпр2 .

Тогда экономия от минимизации налогов составит:

Э = ФР2 – ФР1

Комплекс мер по налоговой оптимизации должен быть направлен на максимальное увеличение доходов, остающихся в распоряжении предприятия, а не на поиск способов уклонения от налоговых обязательств.

Многие специалисты считают, что для определения более выгодного режима налогообложения необходимо сравнить показатели налоговой нагрузки при применении различных режимов и отдать предпочтение режиму с наименьшей налоговой нагрузкой.

Но существуют и другие факторы, оказывающие иногда решающее влияние на выбор режима налогообложения.

Основные из них представлены в табл. 5.

Таблица 5 - Показатели налоговой нагрузки при применении различных режимов

| Факторы | Общий режим | УСН |

| Ведение бухгалтерского учета | Обязательно в полном объеме | Обязательны ведение кассовых операций и бух. учет основных средств и нематериальных активов; требуется ведение бухгалтерского учета для выплаты дивидендов; |

| Оформление первичных документов | Обязательно в полном объеме | Обязательно, если объектом выбраны доходы за вычетом расходов |

| Ведение налогового учета | В рамках бухгалтерского учета - для всех налогов, отдельный учет - для налога на прибыль | Если объектом выбраны доходы, то учет только доходов; если объектом выбраны доходы за вычетом расходов, то учет и доходов, и расходов |

| Налоговая отчетность | Отчетность по всем налогам | Отчетность только по ЕН, НДФЛ, взносам в ПФР |

| Доходы | Для всех налогов (в основном) - по методу начисления; для НДС - как по отгрузке, так и по оплате | Только кассовым методом; авансы включаются в состав доходов |

| Расходы | В бухгалтерском учете - на основании ПБУ 10/99; в налоговом учете - согласно главе 25 НК РФ; расходы определяются методом начисления | Если объектом выбраны доходы, то ведение бухгалтерского учета необязательно; если объектом выбраны доходы за вычетом расходов, то учет расходов ведется согласно ст. 346.16 НК РФ; расходы определяются кассовым методом |

| Порядок включения в состав расходов стоимости основных средств (ОС) | Путем начисления амортизации: - бухгалтерском учете - согласно ПБУ 6/01; -в налоговом учете - согласно ст. 258 НК РФ |

Расходы уменьшают налогооблагаемую базу в момент их ввода в эксплуатацию, кроме приобретенных до перехода на УСН; |

| Реализация ОС, приобретенных после перехода на УСН, до истечения 3 лет | Негативных последствий не влечет | Необходимо пересчитать налоговую базу и дополнительно заплатить налоги и пени |

| Убыток, полученный до перехода на УСН | Уменьшает налогооблагаемую базу по налогу на прибыль | Не уменьшает налогооблагаемую базу по ЕН |

| Налогообложение дивидендов | 33% (24% - налог на прибыль + 9% - НДФЛ) | От 12 до 15% (от 3 до 6% - ЕН в зависимости от взносов в ПФР + 9% - НДФЛ) |

| НДС по приобретаемым товарам | Принимается к вычету НДС | При исчислении ЕН включается в состав расходов |

| Возможность быть плательщиком НДС | Актуально, если клиент не работает с населением и по УСН; неактуально при реализации товаров населению | Неактуально при реализации товаров (работ, услуг) населению и клиенту, работающему с населением и по УСН |

| Высока доля расходов на оплату труда в общем объеме затрат | Увеличивается размер НДС, уплачиваемый в бюджет; высока доля ЕСН | Возможно уменьшение оплаты ЕН (до 50%) из-за увеличения доли взносов в ПФР |

| Пособие по временной нетрудоспособности | По установленным нормам выплачивается из средств работодателя и ФСС РФ; | Если объектом выбраны доходы, то ЕН может быть уменьшен без ограничений на размер выплаченного пособия, превышающего 1 МРОТ |

При выборе варианта УСН (с учетом всего ранее сказанного) необходимо проанализировать сумму исчисленного ЕН. На величину ЕН непосредственно влияют суммы доходов, расходов, начисленных страховых взносов в ПФР и выплаченных пособий по временной нетрудоспособности.

ЕН в первом варианте: ЕН во втором варианте:

Д*6% - П - Б. (Д - Р)*15%.

В приведенных выражениях обозначено:

Д - доходы,

Р - расходы,

П - сумма начисленных страховых взносов в ПФР,

Б - сумма выплаченных пособий по временной нетрудоспособности.

Если не учитывать сумму начисленных страховых взносов в ПФР и сумму выплаченных пособий по временной нетрудоспособности, то приведенная выше формула приобретает вид:

Д*6% = (Д - Р)*15%, Р = Д*0,6.

Таким образом, если расходы составляют менее 60% уровня доходов, предпочтительнее использовать первый вариант. Если же расходы составляют более 60% уровня доходов, то необходимо дополнительно анализировать влияние суммы начисленных страховых взносов в ПФР и суммы выплаченных пособий по временной нетрудоспособности на величину ЕН.

Таким образом, проблема снижения налогового бремени в российской налоговой системе в значительной степени связана с расширением налогооблагаемой базы, в том числе за счёт отмены льгот, вовлечением в сферу уплаты теневого бизнеса, дальнейшем укреплением налоговой и финансовой дисциплины.

Заключение

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту. Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т.д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу. На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный, опыт взимания и использования налогов в странах Запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней России, ищущей лучшие пути реформирования своего народного хозяйства.

Следует обратить внимание на положительные тенденции в сфере реформирования налоговой системы в последнее время. К их числу можно отнести: объединение законодательства о налогообложении в Налоговый кодекс РФ, что позволяет максимально избегать разногласий в вопросах налогообложения; отмена налоговых льгот, следовательно – ликвидация некоторых каналов ухода от налогообложения.

Общая либерализация налоговой системы способствовала некоторому сокращению теневого сектора экономики и легализации доходов, ранее укрывавшихся от налогообложения.

Введение специальных налоговых режимов (УСН и ЕНВД) способствовало возможности предприятий в выборе оптимального налогового режима, минимизации налогового бремени, легализации доходов.

На мой взгляд, в ходе проведения в России налоговой реформы целесообразно осуществить следующие основные налоговые преобразования: ослабить налоговое бремя и упростить налоговую систему, отменить низкоэффективные налоги; постепенно переместить налоговое бремя с организаций на физических лиц, снизить долю косвенных налогов; решить проблемы налогового администрирования, связанные со сбором налогов и контролем за соблюдением налогового законодательства; построить налоговую систему, адекватную соответствующим системам развитых стран.

Список используемой литературы

1. Налоговый кодекс Российской Федерации: Ч.1 от 31.07.1998 № 146-ФЗ (в ред. ФЗ от 26.11.2008 № 205-ФЗ)// Собрание законодательства РФ. - 1998. - № 32.

2. Налоговый кодекс Российской Федерации: Ч.2 от 05.08.2000 № 117-ФЗ (в ред. ФЗ от 25.11.2009 № 281-ФЗ) // Собрание законодательства РФ. - 2000. - № 25.

3. Грищенко А.В. Оптимизация налогооблагаемой базы // "Налоговое планирование", 2009, №1. – с. 46-52

4. Лермонтов Ю.М. Рекомендации по исчислению и уплате налогов // "Налоговый вестник", 2009, №6. – с. 39-47

5. Налоги и налогообложение: учебник / Д.Г. Черник и др. 2-е изд., доп. и перераб. - М.: ИНФРА-М, 2008. С. 25 - 26.

6. Юткина Т.Ф. Налоги и налогообложение: учебник. 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2008. С. 270.