| Похожие рефераты | Скачать .docx |

Дипломная работа: Доходы и расходы бюджета субъекта Российской Федерации (на примере республиканского бюджета Республики Коми)

Международный «ИНСТИТУТ УПРАВЛЕНИЯ»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

"Доходы и расходы бюджета субъекта Российской Федерации (на примере республиканского бюджета Республики Коми)"

Содержание

Введение

1. Бюджет и бюджетная система, функции, правовые положения

1.1 Понятие бюджета, его функции

1.2 Бюджетное устройство и бюджетная система Российской Федерации

1.3 Бюджетное право

2. Доходы и расходы субъекта Российской Федерации

2.1 Доходы субъекта Российской Федерации, понятие и структура

2.2 Расходы субъекта Российской Федерации, понятие и структура

2.3 Межбюджетные отношения в Российской Федерации

3. Динамика исполнения бюджета Российской Федерации по доходам и расходам, проблемы и перспективы исполнения (на примере Республики Коми)

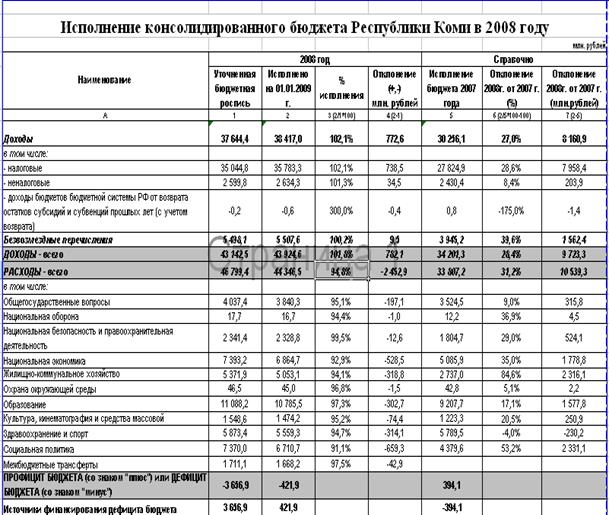

3.1 Динамика исполнения бюджета Республики Коми по доходам в 2006–2008 гг.

3.2 Динамика исполнения бюджета Республики Коми по расходам в 2006–2008 гг.

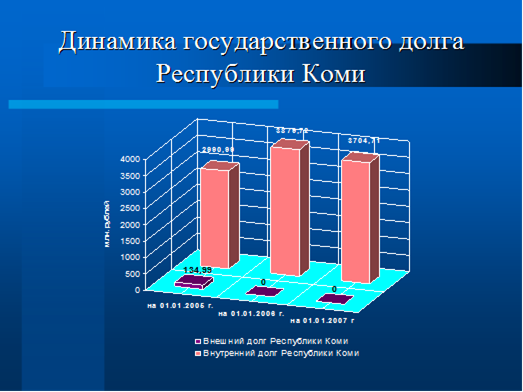

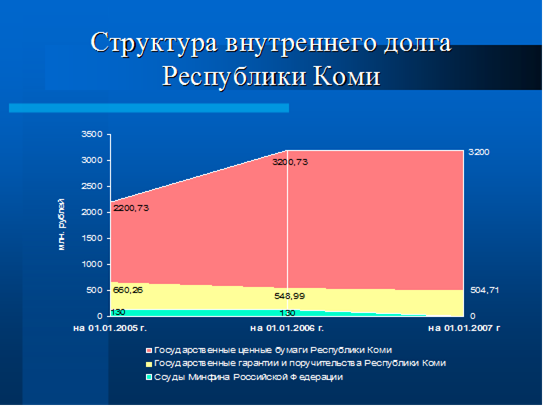

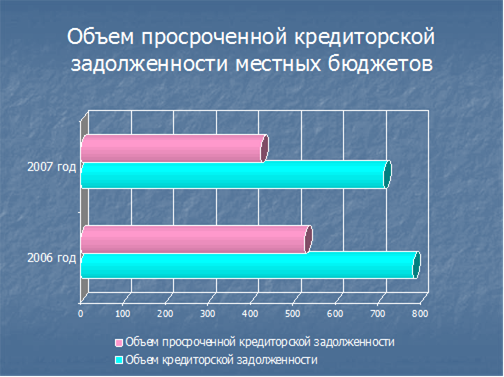

3.3 Динамика задолженности Республики Коми в 2006–2008 гг.

3.4 Проблемы и перспективы формирования бюджета Республики Коми

Заключение

Список литературы

Введение

Центральное место в финансовой системе любого государства занимает государственный бюджет. Государственный бюджет – это используемый правительством денежный фонд для финансирования своей деятельности, с помощью которого государство влияет на экономические процессы. Государственный бюджет взаимодействует с другими звеньями финансовой системы, осуществляя перераспределение средств в пользу нуждающихся фондов (как правило, путем передачи денежных средств из центрального государственного фонда муниципальным финансовым фондам, фондам государственных предприятий и специальным правительственным фондам).Как экономическая категория государственный бюджет РФ представляет собой совокупность экономических (денежных) отношений, возникающих в процессе образования, планового распределения и использования государственного централизованного фонда денежных средств. Бюджетные отношения возникают между государством и юридическими и физическими лицами по поводу формирования и использования централизованного фонда денежных ресурсов, предназначенного для финансирования народного хозяйства, социально-культурных мероприятий, нужд обороны, государственного управления, материального стимулирования. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной реализации финансовой политики государства. Бюджет является формой образования и расходования денежных средств. Совокупность всех видов бюджетов образует бюджетную систему государства.В данной работе рассматривается структура статей доходов и расходов республиканского бюджета Республики Коми за 2006-2008 годы, их классификация, состав и распределение. Также уделяется внимание динамике изменений расходных частей бюджета в течение нескольких лет.Актуальность выбранной темы заключается в том, что именно с помощью бюджета государство имеет возможность сосредотачивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Ни одно из звеньев финансов не осуществляет такого многовидного перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объему его потребностей. Таким образом, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально повлиять на рост экономики и социальной сферы, ускорение темпов научно – технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Но здесь важно подчеркнуть, что проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое выражение в создаваемом государством бюджетном механизме, который является конкретным выражением бюджетной политики. Объект исследования: Республиканский бюджет Республики Коми. Предмет исследования: доходная и расходная часть республиканского бюджета Республики Коми за 2006–2008 годы.

Целью нашего исследования является эффективное и рациональное использование бюджетных средств и оптимизация расходов с учетом надвигающегося финансового кризиса, недопущение дефицита бюджета.

Задачи:

1. Изучить доходную и расходную часть республиканского бюджета Республики Коми за 2006–2008 годы.

2. Проанализировать динамику доходной и расходной части республиканского бюджета за 2006–2008 годы.

3. Выявить новые источники пополнения доходной части республиканского бюджета Республики Коми

4. Разработать мероприятия по реструктуризации задолженности по налоговым платежам и недоимкам в бюджеты разных уровней.

5. Выявить проблемы и перспективы формирования бюджета Республики Коми в последующие года.

Методами нашего исследования являются: изучение и анализ отчетности по исполнению республиканского бюджета Республики Коми за 2006–2008 годы.

Методологической основой исследования являются нормативные правовые акты: Конституция Российской Федерации, Гражданский кодекс Российской Федерации, Налоговый кодекс российской Федерации, Конституция Республики Коми, Закон Республики Коми «О республиканском бюджете Республики Коми на 2006 год», Закон Республики Коми «О республиканском бюджете Республики Коми на 2007 год», Закон Республики Коми «О республиканском бюджете Республики Коми на 2008 год».

Практическая значимость нашего исследования состоит в том, что в данной работе сделана попытка определить возможность повышения уровня жизни населения Республики Коми, развития инфраструктуры городов и районов Республики Коми, рост текущих затрат в отраслях социальной сферы, так как Республика Коми является самодостаточным субъектом Российской Федерации, богата природными ископаемыми и на её территории имеются такие промышленные гиганты экономики, как ОАО «Монди Сыктывкарский ЛПК», предприятия по добыче и переработке нефти, газа и каменного угля.

Квалификационная (дипломная) работа состоит из введения, трёх глав, заключения.

1. Бюджет и бюджетная система, функции, правовые положения

1.1 Понятие бюджета, его функции

Бюджет появился только тогда, когда государство ввело плановое начало в государственные финансы, т. е. стало составлять смету государственных доходов и расходов на определенный период.

Бюджетная система до революционной России

Первые расходы Руси – дань, которую собирал князь с подвластных земель. Она имела натуральную форму (скот, меха, мед и т. д.). Существовали штрафы: судебные – «виры», дорожные – «мыт», пошлина с брака – «выводная куница».

Эта система укрепилась и приняла форму подати.

С 13 века в России существует система посошного обложения, единица обложения – соха, двор, дым и тягла.

С 15 века посошная подать стала собираться в пользу московского князя. Доходы казны также становятся: таможенный, соляной, кабацкий и др. сборы.

С 15 века складывается унитарная бюджетная система страны. Появляются местные налоги для содержания царских наместников и волостителей. К местным налогам стали относиться:

- конское пятно (заклеймение скота)

- тамга (за продажу товаров)

- весчие (за взвешивание)

- гостиная (за пользование торговым помещением)

- померная (за измерения)

С 16 века сбором налогов стали ведать чети (Владимирская, Костромская, Новгородская и Устюжская).

С 17 века появляется большой налог – «стрелецкая подать» (на содержание армии). С народов Урала, Поволжья, Сибири собирался «ясак» (налог пушниной).

Первый бюджет был составлен в России в 1645 г.

В 1679 г. вместо «стрелецкой подати» вводится «подворный налог», который заменяется в 1722 г. на подушную подать (собиралась с мужчин, кроме дворянства, духовенства и чиновничества) на ее долю в 1796 г. приходилось более 1/3 всех налогов.

С 1860 г. произошли значительные реформы – подушная подать заменили налогом с недвижимого имущества.

В 1861 г. вводится акциз на спиртные напитки.

В 1865 г. вводится промысловый налог.

В 1875 г. вводится поземельный налог (75% объема налога платят крестьяне, 25% – дворяне).

В это же время создан аппарат управления государственными и местными налогами (Минфин + Министерство внутренних дел).

Была создана вертикальная система управления финансами, на губернском уровне созданы казенные палаты, на уездном – казначейства.

В 1864 г. появились земства – органы местного самоуправления. Финансовыми средствами земств были земские бюджеты, доходы которых формировались за счет земских повинностей и сборов. Расходы земских бюджетов делились на обязательные (на управление, на содержание тюрем и мировых судей) и необязательные (на здравоохранение и содержание школ).

Бюджетная система СССР

Первые основы финансовой системы СССР были заложены в 1918 г., когда первой конституцией была установлена бюджетная система СССР.

С 1922 г. появился государственный бюджет СССР для развития, которого в 1930–1932 гг. была проведена налоговая реформа.

Бюджет – основной финансовый план образования, распределения и исполнения централизованного, региональных и местных денежных фондов, утверждаемых соответствующими представительными органами государственный или местной власти, необходимый для обеспечения задач и функций государственного или местного самоуправления в целом.

Функции бюджета:

1. Распределительная

- перераспределение ВВП и НД

- государственное регулирование экономики и стимулирование экономической деятельности

- осуществление социальной политики и финансовое обеспечение бюджетной системы в целом

2. Контрольная

- контроль за образованием и использованием централизованных фондов денежных средств.

1.2 Бюджетное устройство и бюджетная система Российской Федерации

Бюджетная система Российской Федерации состоит из трех звеньев и включает в себя:– федеральный бюджет;– бюджеты субъектов РФ (21 республиканский бюджет в составе Российской Федерации, 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области);– местные бюджеты (около 29 тысяч местных бюджетов: городских, районных, поселковых, сельских).Бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты вышестоящих уровней.Государственный бюджет состоит из 2‑х дополняющих друг друга взаимосвязанных частей: доходной и расходной.Доходная часть показывает, откуда поступают средства на финансирование деятельности государства, какие слои общества отчисляют больше из своих доходов. Структура доходов непостоянна и зависит от конкретных экономических условий развития страны, рыночной конъюнктуры и осуществляемой экономической политикой политики. Любое изменение структуры бюджетных доходов отражает изменения в экономических процессах.Расходная часть показывает, на какие цели направляются аккумулированные государством средства.Расходы государственного бюджета – это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использование по отраслевому, целевому и территориальному назначению. Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон. Качественная характеристика позволяет установить экономическую природу и общественное назначение каждого вида бюджетных расходов, количественная – их величину.Расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям. Расходная часть охватывает всю экономику, так как государство учитывает экономические интересы общества в целом. На величину и структуру расходов федерального бюджета влияют множество факторов, как-то: государственное устройство, внешняя и внутренняя политика государства, общий уровень экономики, уровень благосостояния населения, размер государственного сектора в экономике и многие другие факторы. Основные статьи расходов бюджета РФ: управление, оборона, поддерживание правопорядка, социальное обеспечение, здравоохранение, культура, образование, а также обслуживание внешнего государственного долга.Бюджетное устройство – организация и принципы построения бюджетной системы.

Бюджетная система – основанная на экономических отношениях и юридических нормах совокупность всех видов бюджетов страны (она является составной частью финансовой системы страны).

Каждый бюджет служит финансовой базой для обеспечения деятельности соответствующих органов государственных и местных уровней.

Кроме этого все бюджеты автономны и финансово самостоятельны.

Принципы построения бюджетной системы

Перечень принципов бюджетной системы Российской Федерации

Бюджетная система Российской Федерации основана на принципах:

· единства бюджетной системы Российской Федерации

· разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации;

· самостоятельности бюджетов

· равенства бюджетных прав субъектов Российской Федерации, муниципальных образований

· полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов

· сбалансированности бюджета

· результативности и эффективности использования бюджетных средств

· общего (совокупного) покрытия расходов бюджетов

· прозрачности (открытости)

· достоверности бюджета

· адресности и целевого характера бюджетных средств

· подведомственности расходов бюджетов

· единства кассы.

1. Принцип единства бюджетной системы Российской Федерации

Принцип единства бюджетной системы Российской Федерации означает единство бюджетного законодательства Российской Федерации, принципов организации и функционирования бюджетной системы Российской Федерации, форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы Российской Федерации, санкций за нарушение бюджетного законодательства Российской Федерации, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы Российской Федерации и бюджетных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации.

2. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации означает закрепление в соответствии с законодательством Российской Федерации доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы Российской Федерации, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

Органы государственной власти (органы местного самоуправления) и органы управления государственными внебюджетными фондами не вправе налагать на юридические и физические лица не предусмотренные законодательством Российской Федерации финансовые и иные обязательства по обеспечению выполнения своих полномочий.

3. Принцип самостоятельности бюджетов

Принцип самостоятельности бюджетов означает:

право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс, за исключением случаев, предусмотренных настоящим Кодексом;

право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством Российской Федерации о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы Российской Федерации;

право органов государственной власти и органов местного самоуправления в соответствии с настоящим Кодексом самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы Российской Федерации);

недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов других бюджетов бюджетной системы Российской Федерации, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы Российской Федерации, за счет средств консолидированных бюджетов или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств;

право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов;

недопустимость введения в действие в течение текущего финансового года органами государственной власти и органами местного самоуправления изменений бюджетного законодательства Российской Федерации и (или) законодательства о налогах и сборах, законодательства о других обязательных платежах, приводящих к увеличению расходов и (или) снижению доходов других бюджетов бюджетной системы Российской Федерации без внесения изменений в законы (решения) о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов;

недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

4. Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований

Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными настоящим Кодексом.

Договоры и соглашения между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации, органами государственной власти и органами местного самоуправления, не соответствующие настоящему Кодексу, являются недействительными.

5. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

6. Принцип сбалансированности бюджета

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

7. Принцип результативности и эффективности использования бюджетных средств

Принцип результативности и эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

8. Принцип общего (совокупного) покрытия расходов бюджетов

Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся:

субвенций и субсидий, полученных из других бюджетов бюджетной системы Российской Федерации;

средств целевых иностранных кредитов (заимствований);

добровольных взносов, пожертвований, средств самообложения граждан;

расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием Российской Федерации;

расходов бюджета, осуществляемых за пределами территории Российской Федерации;

отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

9. Принцип прозрачности (открытости)

Принцип прозрачности (открытости) означает:

обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований;

обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в законодательные (представительные) органы государственной власти (представительные органы муниципальных образований), процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти (представительного органа муниципального образования), либо между законодательным (представительным) органом государственной власти (представительным органом муниципального образования) и исполнительным органом государственной власти (местной администрацией);

стабильность и (или) преемственность бюджетной классификации Российской Федерации, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

Секретные статьи могут утверждаться только в составе федерального бюджета.

10. Принцип достоверности бюджета

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

11. Принцип адресности и целевого характера бюджетных средств

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

12. Принцип подведомственности расходов бюджетов

Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Главные распорядители (распорядители) бюджетных средств не вправе распределять бюджетные ассигнования и лимиты бюджетных обязательств распорядителям и получателям бюджетных средств, не включенным в перечень подведомственных им распорядителей и получателей бюджетных средств в соответствии со статьей 158 Бюджетного Кодекса Российской Федерации.

Распорядитель и получатель бюджетных средств могут быть включены в перечень подведомственных распорядителей и получателей бюджетных средств только одного главного распорядителя бюджетных средств.

Подведомственность получателя бюджетных средств главному распорядителю (распорядителю) бюджетных средств возникает в силу закона, нормативного правового акта Президента Российской Федерации, Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, местной администрации.

13. Принцип единства кассы

Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно Российской Федерации, субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации.

1.3 Бюджетное право

Это совокупность финансово-правовых норм, которая устанавливает структуру бюджетной системы, перечень бюджетных расходов и доходов, порядок распределения их между различными видами бюджета, регламентирует бюджетный процесс в целях обеспечения социально-экономического развития страны и других потребностей общества.

Бюджетные права являются неотъемлемым элементом правового статуса любого субъекта бюджетного права. Через систему этих прав определяется участие субъектов в формировании бюджетной системы и их взаимоотношения в осуществлении бюджетной деятельности.

Источники бюджетного права:

1. Конституция Российской Федерации

Ст. 71 – устанавливает область бюджетного права

Ст. 101, 104, 106, 114 – рассматривают принципы рассмотрения и утверждения федерального бюджета

Ст. 7 – устанавливает общий принцип налогообложения

Ст. 132 – устанавливает право органов местного самоуправления формировать и использовать местный бюджет

Ст. 75 – определяет систему налогов, взимаемых в федеральный бюджет

2. Бюджетный Кодекс Российской Федерации (№143 ФЗ от 31.07.1998 г., введен с 1.01.2000 г.)

- Устанавливает общий принцип законодательства

- Правовые основы функционирования бюджета

- Правовые положения субъектов бюджетных правоотношений

- Межбюджетные отношения

3. Федеральный Закон «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10.10.1991 г.

Утверждает бюджетную самостоятельность Российской Федерации и закрепляет правовые основы этого положения.

4. Закон Российской Федерации «О финансовых основах местного самоуправления» от 25.09.1997 г. (с изменениями и дополнениями) закрепляет принципы организации местных финансов, закрепляет основу бюджетного процесса в муниципальных образованиях.

В зависимости от группы (вида) бюджетных правоотношений, в рамках которых реализуются бюджетные права субъектов, они могут быть материального и процессуального характера. А по субъектному составу бюджетные права могут принадлежать как конкретным представительным и исполнительным органам власти разного уровня, так и государству в целом, национально – государственным и административно – территориальным образованиям.

Распределение бюджетных прав по вертикали, то есть между представительными и исполнительными органами власти разного уровня, равно как и между Российской Федерацией и её субъектами, основано на конституционных нормах и договорах о разграничении предметов ведения и полномочий между федеральными органами государственной власти и органами власти субъектов Российской Федерации. То есть вертикальное распределение бюджетных прав между выше- и нижестоящими субъектами тесно связано с государственным суверенитетом соответствующих субъектов.

Распределение же бюджетных прав между представительными и исполнительными органами власти одного уровня (на федеральном, республиканском и т.д.), то есть по горизонтали, основано на конституционных нормах о разделении компетенции между различными ветвями власти.

Бюджетные права на федеральном, республиканском, областном, краевом и местном уровнях осуществляются соответствующими представительными и исполнительными органами власти. В этой связи территориальный уровень рассмотрения бюджетных прав является более предпочтительным, так как бюджетные права государства, национально – государственных и административно – территориальных образований полностью поглощают бюджетные права органов власти соответствующих образований (территорий).

Бюджетные права Российской Федерации, исходя из особенностей её бюджетно-правового статуса, можно подразделить на две группы:

1) бюджетные права Российской Федерации как суверенного единого и неделимого федеративного государства;

2) бюджетные права Российской Федерации в отношении собственного и нижестоящих бюджетов.

К бюджетным правам Российской Федерации относятся:

– установление общих принципов организации и функционирования бюджетной системы Российской Федерации, основ бюджетного процесса и межбюджетных отношений;

– определение основ составления и рассмотрения проектов бюджетов бюджетной системы Российской Федерации, утверждения и исполнения бюджетов бюджетной системы Российской Федерации, составления, внешней проверки, рассмотрения и утверждения отчетов об их исполнении и осуществления контроля за их исполнением;

– установление порядка составления и рассмотрения проектов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, утверждения и исполнения федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, осуществления контроля за их исполнением, составление, внешняя проверка, рассмотрения и утверждения отчетов об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, составления отчета об исполнении консолидированного бюджета Российской Федерации;

– составление и рассмотрение проектов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, утверждение и исполнение федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, осуществление контроля за их исполнением, составления, внешняя проверка, рассмотрение и утверждение отчетов об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, составление отчета об исполнении консолидированного бюджета Российской Федерации;

– установление порядка составления и представления в федеральные органы исполнительной власти сводов утвержденных бюджетов субъектов Российской Федерации и местных бюджетов, отчетов об исполнении консолидированных бюджетов субъектов Российской Федерации и иной бюджетной отчетности;

– определение порядка установления расходных обязательств публично-правовых образований;

– определение порядка установления и исполнения расходных обязательств Российской Федерации, установление и исполнение расходных обязательств Российской Федерации;

– определение порядка установления и исполнения расходных обязательств субъектов Российской Федерации и муниципальных образований, подлежащих исполнению за счет субвенций из федерального бюджета;

– определение основ формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации;

– определение порядка установления нормативов отчислений доходов от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов в бюджеты бюджетной системы Российской Федерации;

– установление нормативов отчислений от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, в бюджеты бюджетной системы Российской Федерации;

– определение общих принципов предоставления и форм межбюджетных трансфертов;

– определение основ кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации;

– осуществление кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации;

– установление порядка и условий предоставления межбюджетных трансфертов из федерального бюджета;

– предоставление межбюджетных трансфертов из федерального бюджета;

– определение общего порядка и принципов осуществления заимствований и предоставления гарантий Российской Федерации, субъектов Российской Федерации и муниципальных образований, погашения и обслуживания государственного (муниципального) долга;

– осуществление государственных заимствований Российской Федерации, предоставление государственных гарантий Российской Федерации, предоставление бюджетных кредитов, управление государственным долгом Российской Федерации и управление государственными активами Российской Федерации;

– установление основ бюджетной классификации Российской Федерации и общего порядка ее применения;

– установление, детализация и определение порядка применения бюджетной классификации Российской Федерации в части, относящейся к федеральному бюджету и государственным внебюджетным фондам Российской Федерации;

– установление единого порядка ведения бюджетного учета и представления отчетности для бюджетов бюджетной системы Российской Федерации и бюджетных учреждений, включая отчеты о кассовом исполнении бюджетов;

– установление унифицированных форм бюджетной документации и отчетности для бюджетов бюджетной системы Российской Федерации и бюджетных учреждений, установление оснований и порядка временного осуществления органами государственной власти Российской Федерации (органами государственной власти субъектов Российской Федерации) отдельных бюджетных полномочий органов государственной власти субъектов Российской Федерации (органов местного самоуправления);

– временное осуществление отдельных бюджетных полномочий органов государственной власти субъектов Российской Федерации;

– установление оснований, видов ответственности и порядка привлечения к ответственности за нарушение бюджетного законодательства Российской Федерации;

– установление порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации;

– иные бюджетные полномочия, отнесенные настоящим Кодексом к бюджетным полномочиям Российской Федерации.

Бюджетные права субъектов Российской Федерации

По направленности бюджетные права субъектов Российской Федерации можно подразделить на три группы:

1) бюджетные права по отношению к федеральному бюджету;

2) бюджетные права по отношению к собственному бюджету;

3) бюджетные права по отношению к бюджетам нижестоящего территориального уровня.

Все субъекты Российской Федерации обладают равными бюджетными правами по всем трем направлениям.

Согласно договорам о разграничении предметов ведения и полномочий между федеральными органами государственной власти и органами власти субъектов Российской Федерации каждый субъект Российской Федерации участвует в осуществлении федеральных полномочий в пределах и формах, установленных Конституцией Российской Федерации и федеральными законами. Именно данным положением и обусловлена первая группа бюджетных прав субъектов Российской Федерации. Эта группа прав выражается в конкретном участии всех субъектов Российской Федерации в осуществлении бюджетных прав, принадлежащих непосредственно Российской Федерации.

Такое участие обеспечивается представительством субъектов Российской Федерации в федеральных представительных и исполнительных органах государственной власти. Участие субъектов Российской Федерации в составлении, рассмотрении, утверждении и исполнении федерального бюджета способствует обеспечению сочетания интересов Российской Федерации с их собственными интересами.

Вторая группа бюджетных прав субъектов Российской Федерации имеет отношение к собственному бюджету и принадлежит им в силу правового статуса, предопределяющего их самостоятельность, и бюджетную в том числе. Каждый субъект имеет свой бюджет.

Наличие права на бюджет предполагает и другие права, связанные с его формированием, распределением и использованием. Так, для формирования бюджета необходимы доходы. И субъекты Российской Федерации имеют право на получение закрепленных доходов за своими бюджетами, предусмотренных федеральным законодательством.

В случаях и в порядке, предусмотренных законодательством Российской Федерации, субъекты Российской Федерации имеют право на получение дотаций и субвенций из федерального бюджета. При этом они несут ответственность за использование полученных средств и отчитываются за это перед федеральными органами.

Субъекты Российской Федерации самостоятельно определяют направления расходов своих бюджетов и объемы бюджетных средств по этим направлениям.

В составе своих бюджетов субъекты Российской Федерации имеют право образовывать резервные и иные целевые фонды. Им предоставлено право образовывать оборотную кассовую наличность в составе своих бюджетов и использовать её на покрытие временных кассовых разрывов.

В пределах предоставленной компетенции субъекты Российской Федерации в лице представительных и исполнительных органов власти самостоятельно составляют, рассматривают и исполняют свои бюджеты. При этом законодательство запрещает вмешательство в этот процесс каких-либо иных органов и организаций, если это не предусмотрено законодательными актами. Они же утверждают отчет об исполнении бюджетов, а также осуществляют контроль за исполнением своих бюджетов.

Если в ходе исполнения бюджетов образуются дополнительные доходы, то субъекты Российской Федерации имеют право оставлять их в своём распоряжении и использовать по своему усмотрению.

Субъекты Российской Федерации могут вводить механизм секвестра в случаях, когда при исполнении их бюджетов происходит превышение установленного ими уровня бюджетного дефицита либо сокращаются поступления от доходных источников, а также в случае, если в ходе исполнения бюджетов дефицит не уменьшается, в результате чего становится невозможным финансирование предусмотренных в бюджете мероприятий.

Законодательство Российской Федерации предусматривает право субъектов Федерации на компенсационные возмещения из федерального бюджета. Такие возмещения должны иметь место в случаях издания в пределах компетенции федеральными органами власти акта, приводящего к уменьшению доходов или увеличению расходов бюджетов субъектов Российской Федерации, либо при принятии федеральными органами с нарушением своей компетенции акта, которым наносится ущерб бюджетам субъектов Российской Федерации. Однако, если представительные органы власти субъектов Российской Федерации в нарушение своей компетенции принимают решения, исполнение которых ведет к нанесению ущерба федеральному бюджету, то возмещение этого ущерба должно производится из бюджета соответствующего субъекта Российской Федерации. Таким образом, устанавливается взаимная ответственность представительных органов власти Российской Федерации и её субъектов.

В рамках своих территорий субъекты Российской Федерации определяют бюджетную систему и составляют консолидированные бюджеты.

Субъекты Российской Федерации имеют право принимать нормативные акты, регулирующие их бюджетную деятельность и бюджетные права органов местного самоуправления. Однако эти акты не должны противоречить федеральному законодательству.

По решению представительных органов власти субъекты Российской Федерации имеют право предоставлять процентные и беспроцентные ссуды за счет средств своего бюджета исполнительным органам власти других уровней, а при необходимости получать такие ссуды из других бюджетов.

Территория субъектов Российской Федерации включает в себя административно – территориальные образования, имеющие самостоятельные бюджеты. Это предопределило наличие у них определенных бюджетных прав по отношению к бюджетам нижестоящего территориального уровня.

На субъектах Российской Федерации лежит обязанность обеспечения установленного федеральным законодательством уровня закрепленных доходов местных бюджетов. С этой целью в порядке, предусмотренном законами Российской Федерации, они производят необходимые расчеты и утверждают соответствующие нормативы фиксированных долей доходов, закрепляемых за бюджетами нижестоящего территориального уровня.

Субъектам предоставлено право распределять отдельные виды доходов между своим бюджетом и бюджетами нижестоящего территориального уровня. Виды доходов, распределяемые субъектами Российской Федерации, определены бюджетным законодательством Российской Федерации.

В необходимых случаях субъекты Российской Федерации имеют право предоставлять в нижестоящие бюджета дотации и субвенции. При этом порядок и условия предоставления дотаций и субвенций из бюджетов субъектов Российской Федерации определяются законодательством самих субъектов Российской Федерации в пределах предоставленных им прав.

Обладая правом на компенсационное возмещение из федерального бюджета, субъекты Российской Федерации сами, в свою очередь, несут материальную ответственность перед бюджетами нижестоящего территориального уровня. И в случае принятия решения приведшего к снижению доходов или увеличению расходов нижестоящих бюджетов, а также в случае причинения ущерба этим бюджетам в результате принятия решения с нарушением компетенции субъекты Российской Федерации возмещают выпавшие средства и причиненный ущерб за счет средств своих бюджетов.

В рамках своей компетенции субъекты Российской Федерации имеют право осуществлять контроль за бюджетной деятельностью соответствующих административно – территориальных образований.

К бюджетным правам местных бюджетов относятся:

– установление порядка составления и рассмотрения проекта местного бюджета, утверждения и исполнения местного бюджета, осуществления контроля за его исполнением и утверждения отчета об исполнении местного бюджета;

– составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета;

– установление и исполнение расходных обязательств муниципального образования;

– определение порядка предоставления межбюджетных трансфертов из местных бюджетов, предоставление межбюджетных трансфертов из местных бюджетов;

– осуществление муниципальных заимствований, предоставление муниципальных гарантий, предоставление бюджетных кредитов, управление муниципальным долгом и управление муниципальными активами;

– установление, детализация и определение порядка применения бюджетной классификации Российской Федерации в части, относящейся к местному бюджету;

– в случае и порядке, предусмотренных настоящим Кодексом и иными федеральными законами, установление ответственности за нарушение муниципальных правовых актов по вопросам регулирования бюджетных правоотношений;

– иные бюджетные полномочия, отнесенные настоящим Кодексом к бюджетным полномочиям органов местного самоуправления.

(в ред. Федерального закона от 26.04.2007 N 63‑ФЗ)

– установление в соответствии с федеральными законами и законами субъектов Российской Федерации нормативов отчислений доходов в бюджеты поселений от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, подлежащих зачислению в соответствии с настоящим Кодексом, законодательством о налогах и сборах и (или) законами субъектов Российской Федерации в бюджеты муниципальных районов;

– установление порядка и условий предоставления межбюджетных трансфертов из бюджета муниципального района бюджетам городских, сельских поселений, предоставление межбюджетных трансфертов из бюджета муниципального района бюджетам городских, сельских поселений;

– определение целей и порядка предоставления субвенций из бюджетов поселений в бюджеты муниципальных районов, представительный орган которых формируется в соответствии с пунктом 1 части 4 статьи 35 Федерального закона от 6 октября 2003 года N 131‑ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» (далее – Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации»), на решение вопросов местного значения межмуниципального характера;

– составление отчета об исполнении консолидированного бюджета муниципального района.

– установление порядка составления, утверждения и исполнения смет доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями, входящих в состав территории поселения.

Отдельные бюджетные полномочия финансового органа поселения могут осуществляться финансовым органом муниципального района на основе соглашения между местной администрацией поселения и местной администрацией муниципального района.

2. Доходы и расходы субъекта Российской Федерации 2.1 Доходы субъекта Российской Федерации Каждый субъект Российской Федерации имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда.Бюджет субъекта Российской Федерации (региональный бюджет) и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта Российской Федерации.

Использование органами государственной власти субъектов Российской Федерации иных форм образования и расходования денежных средств для исполнения расходных обязательств субъектов Российской Федерации не допускается.

В бюджетах субъектов Российской Федерации в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств субъектов Российской Федерации, возникающих в связи с осуществлением органами государственной власти субъектов Российской Федерации полномочий по предметам ведения субъектов Российской Федерации и полномочий по предметам совместного ведения, указанных в пунктах 2 и 5 статьи 26.3 Федерального закона от 6 октября 1999 года N 184‑ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» (далее – Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации»), и расходных обязательств субъектов Российской Федерации, осуществляемых за счет субвенций из федерального бюджета.

Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта Российской Федерации.

Классификация доходов бюджетов

1. Код классификации доходов бюджетов Российской Федерации состоит из:

1) кода главного администратора доходов бюджета;

2) кода вида доходов;

3) кода подвида доходов;

4) кода классификации операций сектора государственного управления, относящихся к доходам бюджетов.

2. Перечень и коды главных администраторов доходов бюджета, закрепляемые за ними виды (подвиды) доходов бюджета утверждаются законом (решением) о соответствующем бюджете.

3. Код вида доходов включает группу, подгруппу, статью, подстатью и элемент дохода.

4. Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются:

1) налоговые и неналоговые доходы:

налоги на прибыль, доходы;

налоги и взносы на социальные нужды;

налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

налоги на товары, ввозимые на территорию Российской Федерации;

налоги на совокупный доход;

налоги на имущество;

налоги, сборы и регулярные платежи за пользование природными ресурсами;

государственная пошлина;

задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

доходы от внешнеэкономической деятельности;

доходы от использования имущества, находящегося в государственной и муниципальной собственности;

платежи при пользовании природными ресурсами;

доходы от оказания платных услуг и компенсации затрат государства;

доходы от продажи материальных и нематериальных активов;

административные платежи и сборы;

штрафы, санкции, возмещение ущерба;

доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

прочие неналоговые доходы;

2) безвозмездные поступления:

безвозмездные поступления от нерезидентов;

безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации;

безвозмездные поступления от государственных (муниципальных) организаций;

безвозмездные поступления от негосударственных организаций;

безвозмездные поступления от наднациональных организаций;

прочие безвозмездные поступления.

5. Доходы, указанные в абзацах втором, третьем (в части единого социального налога, соответствующих пеней и штрафов), четвертом – десятом подпункта 1 пункта 4 настоящей статьи, являются налоговыми доходами бюджетов. Доходы, указанные в абзацах третьем (за исключением единого социального налога, соответствующих пеней и штрафов), одиннадцатом – двадцатом подпункта 1 пункта 4 настоящей статьи, являются неналоговыми доходами бюджетов.

6. Единый для бюджетов бюджетной системы Российской Федерации перечень статей и подстатей доходов бюджетов утверждается Министерством финансов Российской Федерации.

7. Код элемента доходов устанавливается в зависимости от полномочия по установлению и нормативному правовому регулированию налогов, сборов и иных обязательных платежей, других доходов бюджетов бюджетной системы Российской Федерации, а также в зависимости от наличия прав требования к плательщикам по неналоговым доходам и безвозмездным поступлениям и соответствует бюджету бюджетной системы Российской Федерации.

8. Едиными для бюджетов бюджетной системы Российской Федерации элементами доходов являются:

1) федеральный бюджет;

2) бюджеты субъектов Российской Федерации;

3) бюджеты муниципальных районов;

4) бюджеты городских округов;

5) бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

6) бюджеты городских и сельских поселений;

7) бюджет Пенсионного фонда Российской Федерации;

8) бюджет Фонда социального страхования Российской Федерации;

9) бюджет Федерального фонда обязательного медицинского страхования;

10) бюджеты территориальных фондов обязательного медицинского страхования.

9. Для детализации поступлений по кодам классификации доходов применяется код подвида доходов.

Министерство финансов Российской Федерации утверждает перечень кодов подвидов по видам доходов, главными администраторами которых являются органы государственной власти Российской Федерации, Центральный банк Российской Федерации, органы управления государственными внебюджетными фондами Российской Федерации и (или) находящиеся в их ведении бюджетные учреждения.

Финансовый орган субъекта Российской Федерации утверждает перечень кодов подвидов по видам доходов, главными администраторами которых являются органы государственной власти субъектов Российской Федерации, органы управления территориальными государственными внебюджетными фондами и (или) находящиеся в их ведении бюджетные учреждения.

Финансовый орган муниципального образования утверждает перечень кодов подвидов по видам доходов, главными администраторами которых являются органы местного самоуправления и (или) находящиеся в их ведении бюджетные учреждения.

Налоговые доходы бюджетов субъектов Российской Федерации

1. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих региональных налогов:

налога на имущество организаций – по нормативу 100 процентов;

налога на игорный бизнес – по нормативу 100 процентов;

транспортного налога – по нормативу 100 процентов.

2. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том числе предусмотренных специальными налоговыми режимами налогов:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты субъектов Российской Федерации, – по нормативу 100 процентов;

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона «О соглашениях о разделе продукции» и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, – по нормативу 80 процентов;

налога на доходы физических лиц – по нормативу 70 процентов;

акцизов на спирт этиловый из пищевого сырья – по нормативу 50 процентов;

акцизов на спиртосодержащую продукцию – по нормативу 50 процентов;

акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей – по нормативу 100 процентов;

акцизов на алкогольную продукцию – по нормативу 100 процентов;

акцизов на пиво – по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) – по нормативу 5 процентов;

налога на добычу общераспространенных полезных ископаемых – по нормативу 100 процентов;

налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) – по нормативу 60 процентов;

налога на добычу полезных ископаемых в виде природных алмазов – по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) – по нормативу 5 процентов;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) – по нормативу 80 процентов;

сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) – по нормативу 80 процентов;

сбора за пользование объектами животного мира – по нормативу 100 процентов;

налога, взимаемого в связи с применением упрощенной системы налогообложения, – по нормативу 90 процентов;

налога, взимаемого в виде стоимости патента в связи с применением упрощенной системы налогообложения, – по нормативу 90 процентов;

единого сельскохозяйственного налога – по нормативу 30 процентов;

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) – по нормативу 100 процентов:

по делам, рассматриваемым конституционными (уставными) судами соответствующих субъектов Российской Федерации;

за совершение нотариальных действий нотариусами государственных нотариальных контор и (или) должностными лицами органов исполнительной власти, уполномоченными в соответствии с законодательными актами Российской Федерации и (или) законодательными актами субъектов Российской Федерации на совершение нотариальных действий;

за государственную регистрацию межрегиональных, региональных и местных общественных объединений, отделений общественных объединений, а также за государственную регистрацию изменений их учредительных документов;

за государственную регистрацию региональных отделений политических партий;

за регистрацию средств массовой информации, продукция которых предназначена для распространения преимущественно на территории субъекта Российской Федерации, а также за выдачу дубликата свидетельства о такой регистрации;

за действия уполномоченных органов, связанные с лицензированием заготовки, переработки и реализации лома цветных металлов, с лицензированием заготовки, переработки и реализации лома черных металлов;

за выдачу уполномоченным органом исполнительной власти субъекта Российской Федерации специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

Зачисление в бюджеты субъектов Российской Федерации налоговых доходов от акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 до 25 процентов включительно (за исключением вин) и алкогольную продукцию с объемной долей этилового спирта свыше 25 процентов (за исключением вин), производимую на территории Российской Федерации, осуществляется по следующим нормативам:

80 процентов указанных доходов распределяется между бюджетами субъектов Российской Федерации по нормативам, утверждаемым федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

Зачисление в бюджеты субъектов Российской Федерации налоговых доходов от уплаты акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей в соответствии с нормативом, указанным в настоящей статье, осуществляется в порядке, установленном федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

3. В бюджеты субъектов Российской Федерации – городов федерального значения Москвы и Санкт-Петербурга подлежат зачислению налоговые доходы от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих в соответствии с настоящим Кодексом зачислению в местные бюджеты и бюджеты субъектов Российской Федерации.

4. Налоговые доходы от региональных налогов, установленных органами государственной власти края (области), в состав которого входит автономный округ, подлежат зачислению в бюджет края (области). Налоговые доходы от региональных налогов, установленных органами государственной власти автономного округа, подлежат зачислению в бюджет автономного округа.

Если иное не установлено федеральным законом о федеральном бюджете и договором между органами государственной власти края (области), в состав которого входит автономный округ, и органами государственной власти соответствующего автономного округа, налоговые доходы, указанные в пункте 2 настоящей статьи, подлежат зачислению в бюджет края (области).

5. Указанные в настоящей статье налоговые доходы могут быть переданы полностью или частично органами государственной власти субъектов Российской Федерации в соответствующие местные бюджеты в порядке, предусмотренном статьей 58 Бюджетного Кодекса Российской Федерации.

Неналоговые доходы бюджетов субъектов Российской Федерации

Неналоговые доходы бюджетов субъектов Российской Федерации формируются в соответствии со статьями 41, 42, 46 Бюджетного Кодекса Российской Федерации, в том числе за счет:

доходов от использования имущества, находящегося в государственной собственности субъектов Российской Федерации, за исключением имущества автономных учреждений субъектов Российской Федерации, а также имущества государственных унитарных предприятий субъектов Российской Федерации, в том числе казенных, – по нормативу 100 процентов;

доходов от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в государственной собственности субъектов Российской Федерации, за исключением имущества автономных учреждений субъектов Российской Федерации, а также имущества государственных унитарных предприятий субъектов Российской Федерации, в том числе казенных, – по нормативу 100 процентов;

доходов от платных услуг, оказываемых бюджетными учреждениями субъектов Российской Федерации;

части прибыли унитарных предприятий, созданных субъектами Российской Федерации, остающейся после уплаты налогов и иных обязательных платежей в бюджет, – в размерах, определяемых в порядке, установленном законами субъектов Российской Федерации;

платы за негативное воздействие на окружающую среду – по нормативу 40 процентов;

платы за использование лесов в части, превышающей минимальный размер арендной платы и минимальный размер платы по договору купли-продажи лесных насаждений, а также платы по договору купли-продажи лесных насаждений для собственных нужд, – по нормативу 100 процентов;

декларационного платежа – по нормативу 100 процентов;

сборов за выдачу лицензий на розничную продажу алкогольной продукции, выдаваемых органами исполнительной власти субъектов Российской Федерации, – по нормативу 100 процентов;

доходов от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов, а также средств от продажи права на заключение договоров аренды указанных земельных участков – по нормативу 20 процентов;

доходов от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов, – по нормативу 20 процентов;

доходов от продажи земельных участков, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, передачи в аренду таких земельных участков, продажи прав на заключение договоров аренды таких земельных участков – по нормативу не более 50 процентов;

доходов от продажи объектов недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, – по нормативу не более 50 процентов;

платы за пользование водными объектами, находящимися в собственности субъектов Российской Федерации, – по нормативу 100 процентов;

разовых платежей за пользование недрами при наступлении определенных событий, оговоренных в лицензии (бонусы), по участкам недр, содержащих месторождения природных алмазов, – по нормативу 100 процентов.

В бюджеты субъектов Российской Федерации – городов федерального значения Москвы и Санкт-Петербурга подлежат зачислению:

плата за негативное воздействие на окружающую среду – по нормативу 80 процентов;

доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городов федерального значения Москвы и Санкт-Петербурга, а также средства от продажи права на заключение договоров аренды указанных земельных участков – по нормативу 100 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городов федерального значения Москвы и Санкт-Петербурга, – по нормативу 100 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

доходы от продажи земельных участков, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, передачи в аренду таких земельных участков, продажи прав на заключение договоров аренды таких земельных участков – по нормативу 100 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

доходы от продажи объектов недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, – по нормативу 100 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

плата за снятие запрета на реконструкцию, строительство зданий, строений, сооружений на земельном участке – по нормативу 100 процентов.

Полномочия субъектов Российской Федерации по установлению нормативов отчислений от федеральных и региональных налогов и сборов в местные бюджеты

Законом субъекта Российской Федерации (за исключением закона субъекта Российской Федерации о бюджете субъекта Российской Федерации или иного закона субъекта Российской Федерации на ограниченный срок действия) могут быть установлены:

единые для всех поселений субъекта Российской Федерации нормативы отчислений в бюджеты поселений от отдельных федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с настоящим Кодексом и законодательством о налогах и сборах в бюджет субъекта Российской Федерации;

единые для всех муниципальных районов субъекта Российской Федерации нормативы отчислений в бюджеты муниципальных районов от отдельных федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с настоящим Кодексом и законодательством о налогах и сборах в бюджет субъекта Российской Федерации.

Нормативы отчислений в бюджеты городских округов от отдельных федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с Бюджетным Кодексом Российской Федерации и законодательством о налогах и сборах в бюджет субъекта Российской Федерации, устанавливаются как сумма нормативов, установленных для поселений и муниципальных районов соответствующего субъекта Российской Федерации.

2. Законом субъекта Российской Федерации о бюджете субъекта Российской Федерации в порядке, предусмотренном статьями 137 и 138 Бюджетного Кодекса Российской Федерации, могут быть установлены дополнительные нормативы отчислений в местные бюджеты от налога на доходы физических лиц, подлежащего зачислению в соответствии с Бюджетным Кодексом Российской Федерации в бюджет субъекта Российской Федерации.

Законом субъекта Российской Федерации представительные органы муниципальных районов могут быть наделены полномочиями органов государственной власти субъектов Российской Федерации по установлению дополнительных нормативов отчислений от налога на доходы физических лиц, подлежащего зачислению в бюджет субъекта Российской Федерации, в бюджеты поселений, входящих в состав соответствующих муниципальных районов.

3. Органы государственной власти субъекта Российской Федерации обязаны установить в порядке, предусмотренном настоящей статьей, единые и (или) дополнительные нормативы отчислений в местные бюджеты от налога на доходы физических лиц, исходя из зачисления в местные бюджеты не менее 10 процентов налоговых доходов консолидированного бюджета субъекта Российской Федерации от указанного налога.

4. В субъектах Российской Федерации – городах федерального значения Москве и Санкт-Петербурге порядок установления и значения нормативов отчислений от федеральных и региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, в бюджеты внутригородских муниципальных образований определяются законами указанных субъектов Российской Федерации.

Полномочия субъектов Российской Федерации по формированию доходов бюджетов субъектов Российской Федерации

1. Законодательством субъекта Российской Федерации о налогах и сборах вводятся региональные налоги, устанавливаются налоговые ставки и предоставляются налоговые льготы по региональным налогам в соответствии с законодательством Российской Федерации о налогах и сборах.

2. Законы субъекта Российской Федерации о внесении изменений в законодательство субъекта Российской Федерации о налогах и сборах, законы субъекта Российской Федерации, регулирующие бюджетные правоотношения, приводящие к изменению доходов бюджетов бюджетной системы Российской Федерации, вступающие в силу в очередном финансовом году (очередном финансовом году и плановом периоде), должны быть приняты до внесения проекта закона субъекта Российской Федерации о бюджете на очередной финансовый год (очередной финансовый год и плановый период) в законодательный (представительный) орган государственной власти субъекта Российской Федерации в сроки, установленные законом субъекта Российской Федерации.

3. Внесение изменений в законодательство субъектов Российской Федерации о налогах и сборах, предполагающих их вступление в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений в законы субъектов Российской Федерации о бюджете на текущий финансовый год (текущий финансовый год и плановый период).

2.2 Расходы субъекта российской федерации, понятие и структура

Расходы бюджетов субъектов РФ – это денежные средства, направляемые из бюджетного фонда на финансовое обеспечение выполняемых задач и функций субъектов РФ. Органы государственной власти субъектов РФ, органы местного самоуправления с учетом имеющихся финансовых возможностей вправе увеличивать нормативы финансовых затрат на оказание государственных, муниципальных услуг. Состав расходов такого бюджета отличается от федерального бюджета тем, что в нем нет расходов на национальную оборону, международную деятельность, фундаментальные научные исследования, предупреждение и ликвидацию чрезвычайных ситуаций, обслуживание государственного внешнего долга, пополнение государственных запасов и резервов. В остальном расходы бюджета субъекта РФ совпадают с классификациями расходов федерального бюджета и финансируются как за счет собственных источников дохода, так и за счет федерального бюджета в виде дотаций, субсидий и т.д.Расходы бюджетов субъектов РФ в зависимости от их экономического содержания делятся на текущие и капитальные расходы.Текущие расходы бюджетов субъектов РФ – это часть расходов бюджетов, обеспечивающая текущую деятельность органов государственной власти регионов, оказание государственной поддержки местным бюджетам.Капитальные расходы бюджетов регионов – это часть бюджетов, которая направляется на финансирование инвестиционной деятельности (капитальные вложения на новое строительство, приобретение основных фондов, капитальный ремонт основных фондов).Основная проблема региональных органов власти – обеспечить экономическое и социальное развитие территорий. Главное направление использования региональных финансов – финансирование социальной и производственной инфраструктуры.Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований.Основные направления использования средств региональных бюджетов:· обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов Российской Федерации;· обслуживание и погашение государственного долга субъектов РФ;· проведение выборов и референдумов субъектов Российской Федерации;· обеспечение реализации региональных целевых программ;· формирование государственной собственности субъектов Российской Федерации;· осуществление международных и внешнеэкономических связей субъектов Российской Федерации;· содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов РФ;· обеспечение деятельности средств массовой информации субъектов;· оказание финансовой помощи местным бюджетам;· обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;· компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов РФ, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов;· прочие расходы, связанные с осуществлением полномочий субъектов Российской Федерации.В расходной части бюджетов может быть предусмотрено создание резервных фондов органов исполнительной власти. Размер резервных фондов в бюджетах субъектов РФ устанавливается органами законодательной власти субъектов РФ при утверждении бюджетов на очередной финансовый год. Средства резервных фондов расходуются на финансирование непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций, имевших место в финансовом году.В части увеличения расходных обязательств бюджетов субъектов Российской Федерации:· передача с федерального уровня полномочий по предоставлению и финансовому обеспечению пособий гражданам, имеющих детей;· передача с федерального уровня полномочий по установлению и финансовому обеспечению льгот ветеранам труда, в настоящее время финансируемых за счет средств федерального бюджета;· передача иных полномочий по социальной защите населения (в части, в настоящее время установленной федеральными законами и финансируемой из федерального бюджета и/или местных бюджетов, за исключением полномочий по реализации Федеральных законов «О ветеранах» и «О социальной защите инвалидов в Российской Федерации», передаваемых федеральным органам государственной власти);· передача с федерального уровня полномочий по предоставлению и финансовому обеспечению льгот по проезду в междугородном транспорте для детей, нуждающихся в санаторно-курортном лечении;· передача с федерального уровня полномочий по трудоустройству безработных, а также вопросов профессиональной переподготовки безработных, организации и финансирования общественных работ для безработных;· передача с федерального уровня полномочий по предоставлению начального и среднего профессионального образования;· передача с федерального и местного уровня полномочий по финансовому обеспечению основных функций по противопожарной безопасности (за исключением ликвидации особо сложных пожаров и мер по первичной пожарной безопасности);· передача из Фонда социального страхования Российской Федерации и федерального бюджета полномочий по обеспечению летнего отдыха детей;· передача с местного уровня полномочий по финансовой поддержке сельскохозяйственного производства;· предоставление субвенций местным бюджетам на осуществление учебного процесса (включая выплату заработной платы) в общеобразовательных школах;· передача с местного уровня полномочий по финансовому обеспечению школ- интернатов, домов ребенка, детских домов;· предоставление субвенций местным бюджетам на выплату адресных жилищных субсидий населению в соответствии со стандартами и нормативами оплаты жилищно-коммунальных услуг, устанавливаемыми органами государственной власти субъектов Российской Федерации;· передача с местного уровня полномочий по финансовому обеспечению платежей за неработающее население в систему обязательного медицинского страхования.Региональные бюджеты – центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, возложенных на государственные органы управления субъекта Российской Федерации. Исходя из этого, через региональные бюджеты государство активно проводит экономическую политику, осуществляя выравнивание уровней экономического и социального развития территорий. Для преодоления отсталости разрабатываются региональные программы, финансируемые из региональных бюджетов. В бюджетах регионов значительную долю занимают ассигнования на развитие отраслей народного хозяйства региона (промышленность, энергетика, строительство, транспорт). Необходимо увеличивать расходы на поддержку жилищно – коммунального хозяйства и тем самым уменьшить затраты населения на жилье.Бюджеты субъектов РФ обсуждается и утверждается законодательным органом субъектов РФ в форме закона, после чего исполнительные органы субъектов РФ получают права на использование бюджетных средств.Классификация расходов бюджетов

1. Код классификации расходов бюджетов состоит из:

1) кода главного распорядителя бюджетных средств;

2) кода раздела, подраздела, целевой статьи и вида расходов;

3) кода классификации операций сектора государственного управления, относящихся к расходам бюджетов.

2. Перечень главных распорядителей средств федерального бюджета, бюджета субъекта Российской Федерации, бюджетов государственных внебюджетных фондов, местного бюджета устанавливается законом (решением) о соответствующем бюджете в составе ведомственной структуры расходов.

3. Едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов являются:

1) общегосударственные вопросы:

функционирование Президента Российской Федерации;

функционирование высшего должностного лица субъекта Российской Федерации и муниципального образования;

функционирование законодательных (представительных) органов государственной власти и представительных органов муниципальных образований;

функционирование Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации, местных администраций;

судебная система;

обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора;

обеспечение проведения выборов и референдумов;

международные отношения и международное сотрудничество;

государственный материальный резерв;

фундаментальные исследования;

обслуживание государственного и муниципального долга;

резервные фонды;

прикладные научные исследования в области общегосударственных вопросов;

другие общегосударственные вопросы;

2) национальная оборона:

Вооруженные Силы Российской Федерации;

модернизация Вооруженных Сил Российской Федерации и воинских формирований;

мобилизационная и вневойсковая подготовка;

мобилизационная подготовка экономики;

подготовка и участие в обеспечении коллективной безопасности и миротворческой деятельности;

ядерно-оружейный комплекс;

реализация международных обязательств в сфере военно-технического сотрудничества;

прикладные научные исследования в области национальной обороны;

другие вопросы в области национальной обороны;

3) национальная безопасность и правоохранительная деятельность:

органы прокуратуры;

органы внутренних дел;

внутренние войска;

органы юстиции;

система исполнения наказаний;

органы безопасности;