| Похожие рефераты | Скачать .docx |

Курсовая работа: Анализ деятельности предприятия ОАО "Клинцовский хлебокомбинат"

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

2. ИМУЩЕСТВЕННОЕ ПОЛОЖЕНИЕ ПРЕДПРИЯТИЯ

3. СОСТОЯНИЕ ОБОРОТНЫХ АКТИВОВ

4. СОСТОЯНИЕ РАСЧЕТОВ

5. ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ

6. ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

7. ФАКТОРНЫЙ АНАЛИЗ

8. ОЦЕНКА ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ЗАКЛЮЧЕНИЕ

ПРИЛОЖЕНИЯ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. К числу участников относятся не только банки и организации-поставщики, но также организации-покупатели, персонал, финансовые организации и другие потенциальные инвесторы. Немаловажное значение анализу финансового состояния контрагентов начинают придавать и коммерческие организации, работающие на условиях отсрочки платежа.

В связи с этим, все более важное значение принимает эффективное управление деятельностью предприятия, которое базируется на экономическом анализе его деятельности, оценке его финансового состояния. Эффективное управление финансовым состоянием предприятия способствует повышению общего результата его деятельности,достижениюболее выгодных условий сотрудничества от своих поставщиков и покупателей.

При этом цель анализа экономического анализа состоит не столько в том, чтобы оценить финансовое состояние организации на конкретный момент времени, но также в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа должны давать ответ на вопрос, каковы основные способы повышения эффективности финансово-хозяйственной деятельности и улучшения финансового состояния организации.

Целью работы является рассмотрение теоретических и практических аспектов оценки деятельности предприятия, а также исследование проблем финансового состояния и путей их решения.

В рамках курсовой работы рассмотрены различные аспекты деятельности предприятия, проанализировано его финансовое состояние и представлены рекомендации по повышению эффективности его работы.

На основе поставленной цели был обозначен ряд задач:

· Оценка и анализ имущественного положения предприятия;

· Оценка платежеспособности и финансовой устойчивости;

· Оценка инвестиционной привлекательности предприятия;

· Выявление проблем предприятия, связанных с его финансовым состоянием и путей их решения.

Решение поставленных задач достигалось путем использования различных методов экономического анализа. Методы экономического анализа отличаются большим разнообразием, но для них характерны следующие общие черты: оценка деятельности предприятия с позиции роста эффективности производства, определение влияния отдельных факторов на конечные результаты деятельности. Классическими методами анализа являются наблюдение, сравнение, экономико-математические методы анализа.

Актуальность задач выражается в том, что экономический анализ используется как инструмент обоснования краткосрочных и долгосрочных экономических решений, целесообразности инвестиций; как средство оценки мастерства и качества управления; как способ прогнозирования будущих финансовых результатов. Финансовое прогнозирование позволяет в значительной степени улучшить управление предприятием за счет обеспечения координации всех факторов производства и реализации, взаимосвязи деятельности всех подразделений.

Предметом исследования является открытое акционерное общество «Клинцовский хлебокомбинат» − предприятие, занимающееся производством хлеба и других кондитерских изделий.

1. КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Предприятие «Клинцовский хлебокомбинат» признается открытым акционерным обществом, действующее на основании устава и законодательства РФ.

Предприятие находится в Брянской области, г. Клинцы.

Общество имеет самостоятельный баланс. Имущество состоит из оплаченного уставного капитала, полученных доходов, а так же иного имущества, приобретенного по всем основаниям, допускаемым правовыми актами РФ.

ОАО «Клинцовский хлебокомбинат» имеет 6958 акций, 51 % находится в государственной собственности, 49 % акций принадлежит акционерам хлебокомбината.

Уставный капитал общества составляется из номинальной стоимости размещенных акций общества. Общество размещает обыкновенные акции и вправе размещать привилегированные акции, облигации и иные эмиссионные ценные бумаги в порядке, установленном законодательством Российской Федерации. Конвертация обыкновенных акций в привилегированные акции, облигации и иные ценные бумаги не допускается. Размещение Обществом акций и иных ценных бумаг Общества, конвертируемых в акции, осуществляется в соответствии с правовыми актами Российской Федерации и настоящим Уставом.

Основными видами деятельности предприятия является производство и реализация хлеба, булочных, кондитерских, бараночных изделий.

Основной целью деятельности общества является получение прибыли. Для получения прибыли общество вправе осуществлять любые виды деятельности, не запрещенные законом, в том числе:

· закупка и хранение муки, других видов сырья;

· производство и реализация хлеба, хлебобулочных, кондитерских и макаронных изделий;

· коммерческая деятельность;

· внешнеэкономическая деятельность;

· иные виды деятельности, не запрещенные действующим законодательством.

· строительство и ремонт зданий и сооружений в соответствии с государственными стандартами;

· перевозки грузов автомобильным транспортом;

· эксплуатация пожароопасных производственных объектов

Форма ведения бухгалтерского учета журнально-ордерная с использованием журналов-ордеров, ведомостей, накладных в соответствии с утвержденными формами по ведению бухгалтерского учета, для ведения налогового учета применяются регистры произвольной формы. О ведении учетной политики имеется приказ как по бухгалтерскому учету, так и по налоговому.

Предприятие выпускает в сутки около 60-65 тонн изделий. Это хлеб, караваи, батоны, сдобные булочки, печенье, вафли, вафельные пирожные и торты, сухари, бублики, сушки, торты, кексы, пирожные, рулеты - всего около 200 наименований.

2. ИМУЩЕСТВЕННОЕ ПОЛОЖЕНИЕ ПРЕДПРИЯТИЯ

Анализ имущественного положения осуществляется с целью формирования представления о деятельности предприятия, выявлении изменений в составе его имущества и источниках. Для этого определяются соотношения отдельных статей актива и пассива баланса, их удельный вес в общем итоге баланса, рассчитываются суммы отклонений в структуре основных статей баланса и дается оценка выявленным изменениям. Источниками информации для анализа имущественного положения предприятия является бухгалтерская отчетность.

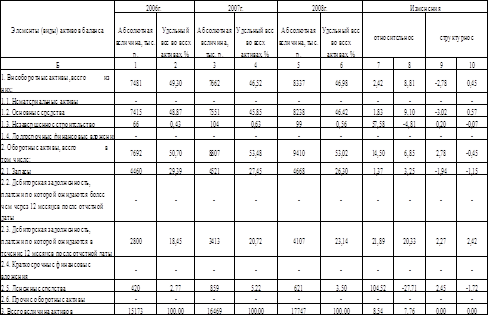

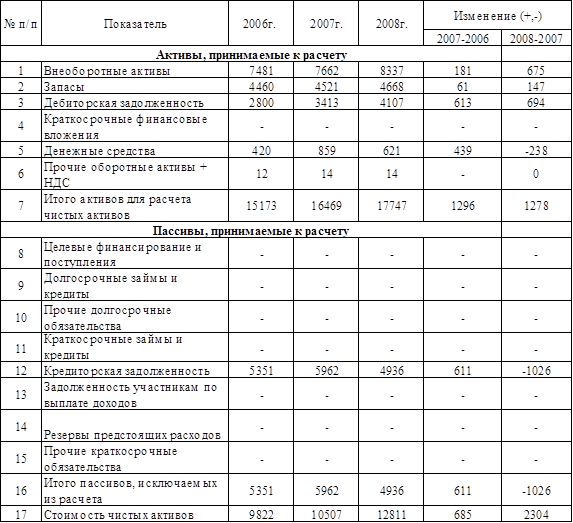

Имущественное положение ОАО «Клинцовский хлебокомбинат» анализируется на основании данных таблиц 1, 2 и 8.

За три анализируемых года в составе активов предприятия произошли изменения (табл. 1). Общая величина активов увеличилась в 2007 году на 8,54 % и в 2008 году на 7,76 %. Это является положительной тенденцией в деятельности предприятия. Это говорит о росте хозяйственного оборота. Наибольший удельный вес в составе активов занимают оборотные активы, хотя и ненамного превышают долю внеоборотных. Это также является свидетельством хорошего баланса.

Общая стоимость внеоборотных активов возросла на 2,42 % в 2007 году по сравнению с 2006 годом, а в 2008 году – 8,81 %. Рост внеоборотных активов оценивается положительно, так как это говорит о развитии предприятия. Однако удельный вес внеоборотных активов в общей стоимости активов имеет тенденцию к снижению. Так в 2007 году их удельный вес сократился на 2,78 %, а в 2008 году незначительно вырос на 0,45 %.

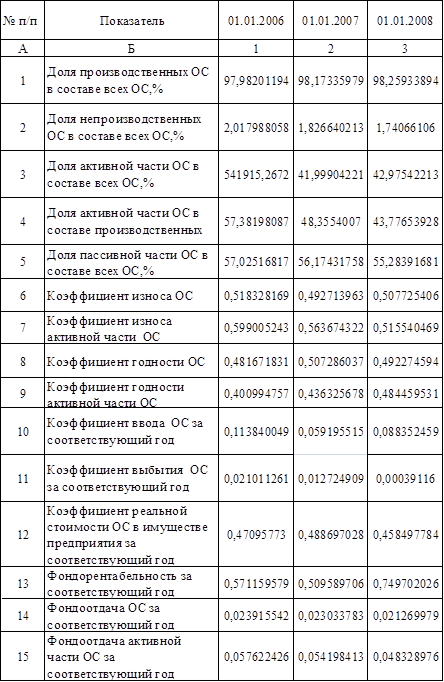

В составе внеоборотных активов предприятия отсутствуют нематериальные активы и долгосрочные финансовые вложения. Наибольшую долю в их составе составляют основные средства. При этом важное значение имеет исследование изменений в составе и структуре основных средств, а также эффективности их использования (табл. 2).

Из произведенных расчетов видно, что на анализируемом предприятии в составе основных средств большую часть составляют производственные – 98 %. За анализируемый период произошло незначительное изменение их доли на 0,27 % в 2008 году по сравнению с 2006 годом и соответственно – снижение доли непроизводственных основных средств.

На повышение эффективности производства большое влияние оказывает рост активной части основных средств. На данном предприятии более половины основных средств приходится на пассивные, а активные основные средства занимают 40% как от общей стоимости основных средств, так и от производственных. При этом наблюдается небольшое увеличение их доли в общем составе основных средств, и такое же незначительное снижение в составе производственных (2%). Однако данные изменения за три анализируемых года столь незначительны, что не могут оказать большого влияния на эффективность производства.

Коэффициент ввода в 2006 году составил 11%, однако к 2008 году он сократился на 3% и составил 8%. Несмотря на это значения коэффициента ввода больше значений коэффициента выбытия за анализируемый период. Это означает, что имело место увеличения основных производственных фондов предприятия. Подтверждением тому является хоть и незначительная, но положительная динамика прироста основных производственных фондов. Однако темпы обновления основных производственных фондов ОАО «Клинцовский хлебокомбинат» явно недостаточны, о чём свидетельствует высокая степень их износа. Так коэффициент износа основных средств на начало 2006 года составил 52 %, на начало 2007 года – 49%, а в 2008 году 51%. Износ активной части основных средств также составляет более половины стоимости, хотя и имеет тенденцию к сокращению. Поэтому задача укрепления материально-технической базы является одной из важных задач, стоящих перед предприятием.

Эффективность использования основных фондов может характеризоваться такими показателями как фондоемкость, фондоотдача, фондорентабельность. Показатель фондоотдачи характеризует выпуск продукции на единицу стоимости основных фондов. Уровень фондоотдачи может быть повышен за счет улучшения структуры основных фондов, количества производственного оборудования, комплексной механизации и автоматизации технологического процесса, изменение удельного веса активной части основных фондов в стоимости основных производственных фондов, изменения выработки за один машино/час.

На анализируемом предприятии показатели фондоотдачи как в целом по основным средствам, так и их активной части невысокие и составляют в среднем 2% и 5% соответственно. Т.е. на каждый вложенный рубль основных средств приходится 2 рубля товарной продукции, в целом по основным средствам, и 5 рублей – по активным. Так же не наблюдается особых изменений в динамике.

Наиболее обобщающим показателем эффективности использования основных производственных фондов является фондорентабельность. Рост показателя в динамике характеризует более эффективное использование основных производственных фондов, а уменьшение данного показателя в динамике при одновременном увеличении фондоотдачи говорит об увеличении затрат предприятия. На анализируемом предприятии наблюдается значительный рост данного показателя в 2008 году (75%) по сравнению с 2006 годом (57%).

Показатели незавершенного строительства имеют незначительный удельный вес в общем составе внеоборотных активов. На конец 2007 года наблюдается увеличение их стоимости на 0,2 %, а в конце 2008 года снова сокращается на 0,07 %. Неуменьшающиеся остатки незавершенного строительства может свидетельствовать об их нецелесообразности, иммобилизации. Однако на ОАО «Клинцовский хлебокомбинат» наблюдающееся снижение также является свидетельством расширения деятельности.

В составе оборотных активов наибольший удельный вес приходится на запасы. В абсолютном выражении их стоимость также увеличивается. Рост запасов может свидетельствовать как о наращении производственного потенциала, так и о нерациональном отвлечении средств из оборота, поскольку запасы являются менее ликвидными. Однако с учетом роста в абсолютном выражении запасов готовой продукции, которая в свою очередь сопровождается ростом выручки, можно говорить о рациональности и расширении производственного потенциала ОАО «Клинцовский хлебокомбината».

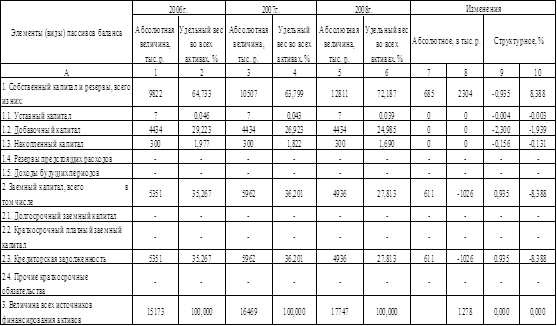

Изменения произошли также в структуре пассивов баланса – источников формирования активов предприятия (табл. 8).

Наибольшую долю в составе пассива баланса занимают собственный капитал и резервы. Причем в динамике к концу 2008 года он увеличился и составил 72 %. Это свидетельствует об увеличении финансовой устойчивости предприятия. Также положительным моментом в деятельности предприятия является уменьшение доли уставного капитала в составе собственных средств, поскольку это говорит о том, что собственный капитал пополняется за счет нераспределенной прибыли, а не за счет дополнительного взноса в уставный капитал акционерами.

На предприятии не привлекаются долгосрочные и краткосрочные кредиты и займы. Заемный капитал складывается из кредиторской задолженности, удельный вес которого в динамике сокращается и к концу 2008 года составляет 27,8 %.

3. АНАЛИЗ СОСТОЯНИЯ ОБОРОТНЫХ АКТИВОВ

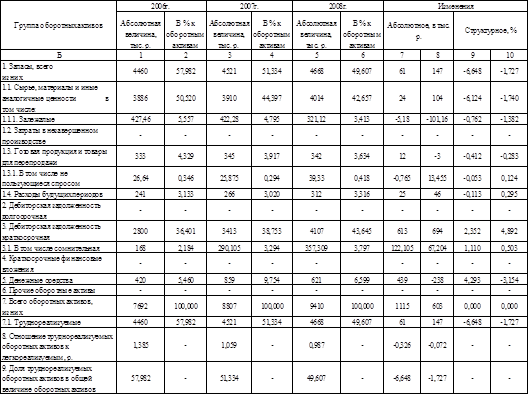

Анализ состояния оборотных активов предприятия осуществляется на основе исследования динамики оборотных активов и характеристики их оборачиваемости. Результаты расчетов по данным направлениям представлены в таблицах 3, 4, 14 и 15.

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в оборотных средствах. Оптимальная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия. Завышение оборотных средств ведет к излишнему их отвлечению в запасы, к замораживанию и омертвлению ресурсов, и как следствие, к дополнительным затратам на хранение и складирование, на уплату налога на имущество. Занижение оборотных средств может привести к перебоям в производстве и реализации продукции, к несвоевременному выполнению предприятием своих обязательств. И в том и в другом случае следствием является неустойчивое финансовое состояние, нерациональное использование ресурсов, ведущее к потере выгоды.

При осуществлении анализа динамики и структуры оборотных активов прежде всего, необходимо определить удельный вес тех активов, возможность реализации которых представляется маловероятной. К ним относятся залежалые запасы материалов, продукция, не пользующуюся спросом, сомнительная дебиторская задолженность, незавершенное производство. От того, насколько велик удельный вес этой группы в составе имущества хозяйствующего субъекта, зависит ликвидность.

Затем необходимо проанализировать отношение труднореализуемых активов к легко реализуемым. Увеличение их отношения к легко реализуемым активам свидетельствует о снижении ликвидности оборотных активов.

На ОАО «Клинцовский хлебокомбинат» доля залежалых запасов на конец 2006 года составляла 5,7 %, на конец 2007 года – 4,8 % и 3,4 % в 2008 году. Таким образом, наблюдается их снижение в динамике. Доля сомнительной дебиторской задолженности также невелика, хотя имеет незначительное увеличение в динамике и составляет 2,1 %; 3,2 %; 3,7 % соответственно.

Доля труднореализуемых активов в составе оборотных на конец 2006 года составляет 58 %, на конец 2007 года – 51 %, и 50 % на конец 2008 года. Отношение труднореализуемых активов к лекгореализуемым составляет за три анализируемых периода 1,39; 1,06 и 0,99 соответственно. Как видно, в составе оборотных активов большая доля приходится на труднореализуемые активы. Это сказывается на ликвидности баланса. Чем выше стоимость труднореализуемых активов, тем ниже ликвидность баланса предприятия.

Как видно из расчетов, представленных в таблице 3, наибольший удельный вес в составе оборотных активов предприятия занимают запасы. Однако в динамике их удельный вес сокращается. Так на начало исследуемого периода их доля составляла 58 %, а к концу 2008 года – 49,6 %.

Также достаточно велика доля краткосрочной дебиторской задолженности, которая составляет 36,4 % в 2006 году, 38,8 % в 2007 году и 43,6 % в 2008 году.

Удельный вес денежных средств невелик. В 2007 году увеличился на 4,3 % и составил 9,8 %, а к концу 2008 года их доля сократилась на 3,2 % и стала равна 6,6 %. Уменьшение денежных средств может являться результатом их вовлечения в дополнительное заготовление материалов и других ценностей сверх предусмотренных в начале периода. Это также может сказаться на сокращении ликвидности предприятия и невозможности погашения краткосрочных обязательств.

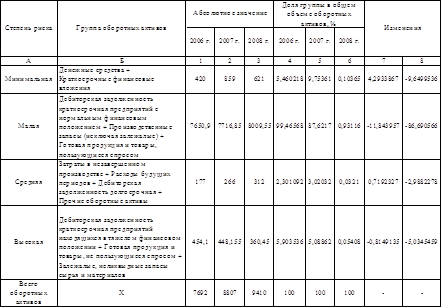

При анализе состояния оборотных активов имеет важное значение их классификация по степени их финансового риска. Это позволит охарактеризовать качество средств предприятия, находящихся в обороте. Задача такой классификации - выявление тех текущих активов, возможность реализации которых представляется маловероятной.

Анализ оборотных активов по категориям риска представлен в таблице 4.

На ОАО «Клинцовский хлебокомбинат» доля оборотных активов со средней и высокой степенью риска на начало исследуемого периода составляли 2,3 % и 5,9 % соответственно. Причем в динамике оборотные активы с высокой степенью риска сокращаются и к концу 2008 года составляют 3,8 %, а доля оборотных активов со средней степенью риска наоборот имеют тенденцию к незначительному росту на 1,01 % и составляют 3,3 %. Таким образом можно сделать вывод, что у предприятия достаточно высокая степень ликвидности.

Наибольший удельный вес в составе оборотных активов занимают активы с малой степенью риска. На начало анализируемого периода они составляли 99%, к концу сократились до 85%.

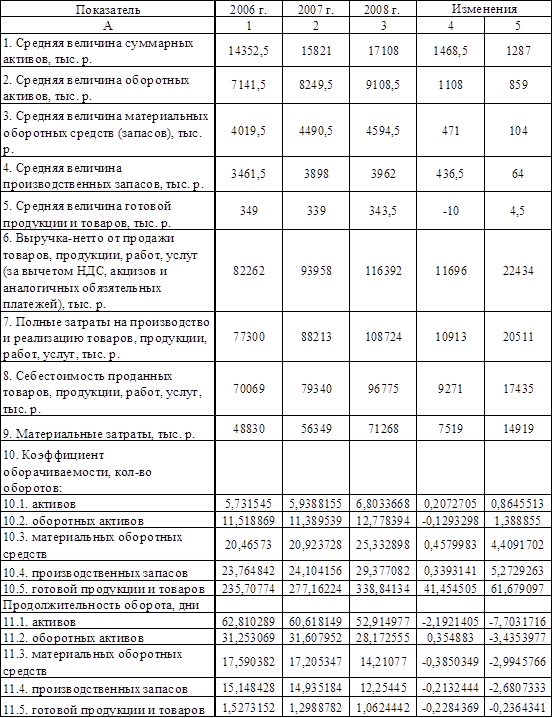

Для полноты анализа оборотных активов следует провести анализ оборачиваемости активов (табл. 14).

Цель анализа оборачиваемости - оценить способность предприятия приносить доход путем совершения оборота Деньги - Товар - Деньги.

С точки зрения экономической интерпретации, более информативными являются периоды оборота активов, которые рассчитываются в днях. Наибольший интерес представляет расчет периодов оборота оборотных активов, так как он позволяет характеризовать принципы управления оборотным капиталом организации.

Период оборота каждого из элементов текущих активов отражает продолжительность периода (в днях), в течение которого деньги "связаны" в данном виде активов.

Рост коэффициента оборачиваемости в динамике свидетельствует о повышении эффективности использования имущества с точки зрения извлечения прибыли. Скорость оборота активов находится в прямой связи с показателями рентабельности.

На анализируемом предприятии получены следующие показатели коэффициента оборачиваемости активов: на конец 2006 года – 5,7 оборотов; 2007 год – 5,9; 2008 год – 6,8. Таким образом, наблюдается увеличение показателей в динамике, что говорит о более эффективном использовании имущества. Об этом же свидетельствует и сокращение периода оборота с 62,8 дней в 2006 году до 52,9 в 2008 году.

Такими же положительными результатами характеризуются показатели оборачиваемости оборотных активов. Здесь также наблюдается рост показателя, хоть и незначительный, на конец рассматриваемого периода по сравнению с началом на 1,26. Кроме того сокращается период оборота на 3,1.

По составляющим оборотных активов, в частности готовой продукции, производственных запасов, материальных оборотных средств наблюдается та же тенденция. Так оборачиваемость готовой продукции за три анализируемых года составила – 235,7; 277,2 и 388,8, при сокращении периода оборачиваемости на 0,22 в 2007 году по сравнению с 2006 годом и на 0,24 дня в 2008 году.

Рост коэффициента оборачиваемости производственных запасов в 2007 году составил 0,34 при сокращении периода оборота на 0,2; а в 2008 году – на 5,27, при сокращении периода оборачиваемости на 2,68. По материальным оборотным средствам соответствующие показатели составили – 0,45 и 0,38; 4,41 и 2,99.

Данные расчеты показывают, что предприятие достаточно эффективно использует имущество, что позволяет быстрее извлекать доход.

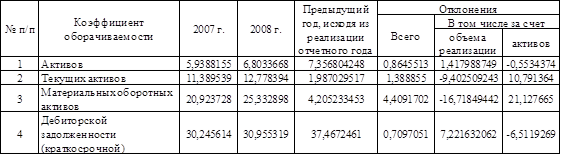

Факторный анализ оборачиваемости активов производится для выявления степени влияния отдельных факторов, в частности объема реализации и стоимости активов, на изменение оборачиваемости активов.

Факторный анализ проводился путем использования метода цепных подстановок (табл. 15). На основе произведенных расчетов были получены следующие результаты: общее изменение коэффициента оборачиваемости активов в 2008 году по сравнению с 2007 годом составило 0,86. При этом за счет увеличения объема реализации коэффициент оборачиваемости увеличился на 1,42, а увеличение стоимости активов привело к снижению оборачиваемости на 0,55.

Общий рост стоимости текущих активов составил 1,39, в том числе изменение выручки предприятия привело к сокращению значения коэффициента на 9,4, а увеличение оборотных активов – способствовало росту на 10,8. Те же тенденции наблюдаются в изменении материальных оборотных активов: в общем за рассматриваемый период значение коэффициента увеличилось на 4,4, при этом изменение объема реализации привело к сокращению показателя на 16,7, а под влиянием изменения стоимости материальных оборотных активов значение коэффициента возросло на 21,1.

Рост оборачиваемости дебиторской задолженности за анализируемый период составил 0,7. На его рост оказали влияние изменение выручки предприятия, что привело к увеличению оборачиваемости дебиторской задолженности на 7,2 и стоимости дебиторской задолженности, что способствовало его снижению на 6,5.

4. СОСТОЯНИЕ РАСЧЕТОВ

Состояние дебиторской задолженности оказывает существенное влияние на устойчивость финансового положения предприятия, поскольку несвоевременное ее погашение приводят к значительному росту неоправданной дебиторской задолженности, а следовательно, к нестабильности финансового состояния предприятия. Поэтому первостепенное значение имеет оценка доли просроченной дебиторской задолженности в ее общей стоимости.

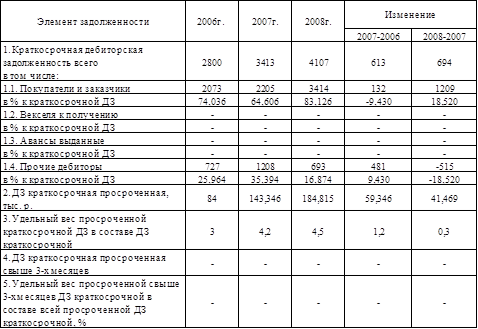

На анализируемом предприятии удельный вес просроченной дебиторской задолженности невелик, хотя и имеет тенденцию к увеличению, что является отрицательным моментом для предприятия (табл. 5).

Так на конец 2006 года просроченная дебиторская задолженность составила 84 000 р. (3%), на 2007 год – 143 346 р. (4,2%), в 2008 году – 184 815 р. (4,5%). Таким образом за анализируемый период просроченная дебиторская задолженность возросла на 1,5%.

Наибольший удельный вес в структуре дебиторской задолженности на начало анализируемого периода занимают покупатели и заказчики – 74%. Прочие дебиторы составляют 26%. К концу периода наблюдается увеличение показателя «Покупатели и заказчики» на 9% и такое же снижение у «прочих дебиторов».

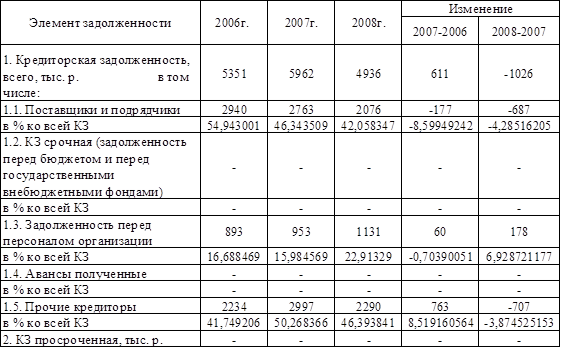

Кредиторская задолженность отражает стоимостную оценку финансовых обязательств предприятия перед различными субъектами экономических отношений. Важность анализа кредиторской задолженности обусловлена тем, что она составляет значительную долю текущих пассивов предприятия и ее изменения заметно сказываются на динамике показателей его платежеспособности и ликвидности.

Качество кредиторской задолженности характеризуется показателями, отражающими своевременность осуществления расчетов по обязательствам. Представление об этом дает показатель доли просроченной кредиторской задолженности в общем ее объеме (табл. 6).

На ОАО «Клинцовский хлебокомбинат» отсутствует просроченная кредиторская задолженность. Это говорит о своевременном расчете предприятия по своим обязательствам перед различными субъектами.

Общая стоимость кредиторской задолженности за три анализируемых года сократилась на 415 тыс. р. и к концу 2008 года составила 4936 тыс. р.

Наибольший удельный вес в составе кредиторской задолженности занимают поставщики и подрядчики. Ее стоимость на конец 2006 года составила 2940 тыс. р. (55%), на 2007 год – 2763 тыс. р. (47%), на 2008 год – 2076 тыс. р. (42%).

Также значительную долю в составе кредиторской задолженности занимают прочие кредиторы – 42%; 50%; 46 % соответственно.

Задолженность перед персоналом организации в динамике увеличивается, так к концу 2008 года она возросла на 6 % и составила 1131 тыс. р.

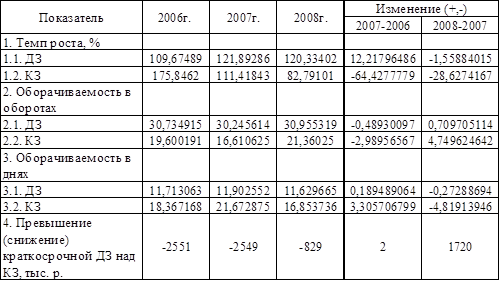

При характеристике состояния расчетов важное значение имеет сравнительный анализ дебиторской и кредиторской задолженности (табл. 7).

Оборачиваемость является обобщающим показателем возврата задолженности и характеризует качество и ликвидность как дебиторской, так и кредиторской задолженности. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция.

Оборачиваемость дебиторской задолженности показывает насколько эффективно компания организовала работу по сбору оплаты на свою продукцию. Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта. Повышение показателя свидетельствует об улучшении управления дебиторской задолженностью.

Оборачиваемость кредиторской задолженности - показатель, связывающий сумму денег, которую организация должна вернуть кредиторам к определенному сроку, и текущую величину приобретенных у кредиторов товаров и услуг.

Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность организации, однако кредиторская задолженность, если эта задолженность поставщикам и подрядчикам дает предприятию возможность пользоваться "бесплатными" деньгами.

Согласно расчетам на ОАО «Клинцовский хлебокомбинат» количество оборотов дебиторской задолженности составляет за три анализируемых периода 30,7; 30,2; 30,9 соответственно. Оборачиваемость кредиторской задолженности составляет 19,6; 16,6; и 21,3 оборота. Таким образом, коэффициенты оборачиваемости дебиторской задолженности за анализируемый период значительно превышают коэффициенты оборачиваемости кредиторской задолженности. Что является положительным моментом в деятельности предприятия.

Кроме того, если рассматривать оборачиваемость в днях, то на один оборот дебиторской задолженности приходится меньшее количество дней, чем на кредиторскую задолженность. Так на конец 2006 года период оборачиваемости дебиторской задолженности составил 11,7 дней, на конец 2007 года – 11,9 и на 2008 год – 11,6. периоды оборачиваемости кредиторской задолженности – 18,4 дня; 21,7 дней и 16,9 дней соответственно. Это также является положительной тенденцией, поскольку чем быстрее оборачивается дебиторская задолженность, тем быстрее возвращаются денежные средства. А более медленные обороты кредиторской задолженности позволяют дольше «удерживать» денежные средства на предприятии и использовать их в производстве.

5. ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Основой стабильного положения предприятия служит его финансовая устойчивость и платежеспособность. Финансовая устойчивость отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем их эффективного использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению. Платежеспособность – это возможность организации вовремя оплачивать свои долги. Это основной показатель стабильности ее финансового состояния. Понятие платежеспособности тесным образом связано с понятием ликвидности, т.е. возможности тех или иных объектов, составляющих актив баланса, быть преобразованными в денежные средства без серьезных потерь стоимости.

Результаты расчетов оценки платежеспособности и финансовой устойчивости ОАО «Клинцовский хлебокомбинат» представлены в таблицах 9, 10, 11, 12, 13.

Величина чистых активов организации характеризует наличие активов, не обремененных обязательствами. Она практически соответствует размеру собственного капитала организации и тем самым характеризует уровень защищенности интересов кредиторов, банков.

Стоимость чистых активов является показателем, используемым для оценки степени ликвидности организации. Его важно знать учредителям организации, так как чистые активы - это та часть имущества, которая окажется в их распоряжении после ликвидации фирмы.

На ОАО «Клинцовский хлебокомьинат» наличие чистых активов согласно данным таблицы 9, составило на 2006 год 9822 тыс. р., в 2007 году – 10507 тыс. р., в 2008 году – 12811 тыс. р. таким образом наблюдается рост в динамике, что является положительным для предприятия и свидетельствует о довольно высокой степени ликвидности предприятия и защищенности интересов различных кредиторов.

Ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы. Необходимость анализа ликвидности баланса предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам.

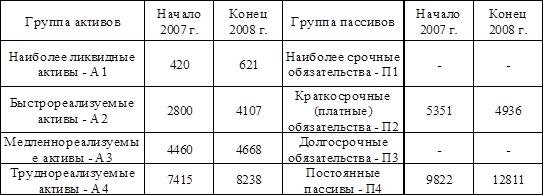

Анализ ликвидности баланса проводится путем сравнения средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированных по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп:

1) Наиболее ликвидные активы (А1 ) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения. Согласно расчетам, представленным в таблице 10 на исследуемом предприятии наличие наиболее ликвидных активов составило на начало 2007 года 420 тыс. р., на конец 2008 года – 621 тыс. р.

2) Быстро реализуемые активы (А2 ) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы. Стоимость краткосрочной дебиторской задолженности на начало 2007 года равно 2800 тыс. р., на конец 2008 года – 4107 тыс. р.

3) Медленно реализуемые активы (А3 ) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу. Стоимость медленно реализуемых активов на исследуемом предприятии составило 4460 тыс. р., 4668 тыс. р. соответственно на начало 2007 года и конец 2008 года.

4) Труднореализуемые активы (А4 ) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы». На предприятии на начало рассматриваемого периода труднореализуемые активы составили 7415 тыс. р., а на конец – 8238 тыс. р.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

1) Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу). Наличие кредиторской задолженности на предприятии составило 5351 тыс. р. и 4936 тыс. р.

2) Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

3) Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

На анализируемом предприятии отсутствуют обязательства по долгосрочным и краткосрочным займам.

4) Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки». Стоимость собственного капитала анализируемого предприятия на начало 2007 года составила 9822 тыс. р., а на конец 2008 года 12811 тыс. р.

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 > П1 А2 > П2 А3 > П3 А4 < П4

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

На ОАО «Клинцовский хлебокомбинат» отношение статей актива и пассива баланса имеет следующий вид:

А1 <П1

А2 > П2

A3 > П3

А4 < П4

ОАО «Клинцовский хлебокомбинат» не имеет краткосрочных займов и долгосрочных обязательств, в связи с чем не возникает необходимости их погашения. Однако кредиторская задолженность значительно превышает наличие наиболее ликвидных активов, т.е. денежных средств из-за чего баланс предприятия не считается абсолютно ликвидным (табл. 10).

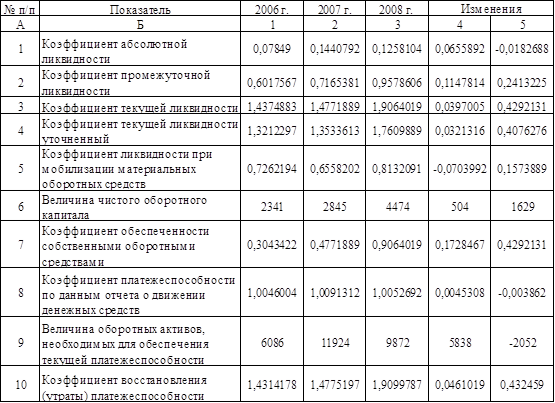

Главная цель анализа платежеспособности – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения платежеспособности.

Анализ платежеспособности осуществляется на основе подсчета ряда коэффициентов (табл. 11).

Коэффициент абсолютной ликвидности - отношение наиболее ликвидных активов компании к текущим обязательствам. Этот коэффициент показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Нормальное значение коэффициента абсолютной ликвидности находится в пределах 0,2-0,25.

На анализируемом предприятии за три года значения данного коэффициента равны 0,08; 0,14; 0,13. Как видно значения не соответствуют нормативным, это говорит о недостаточности наиболее ликвидных активов, в частности денежных средств и краткосрочных вложений, для покрытия текущих обязательств. Причем в динамике положение не изменилось к лучшему, и если в 2007 году значение коэффициента по сравнению с 2006 годом возросло на 0,07, то в 2008 году значение показателя снова сократилось.

Коэффициент промежуточной ликвидности характеризует возможность предприятия рассчитываться по краткосрочным обязательствам не только денежными средствами и краткосрочными финансовыми вложениями, но и средствами в расчетах. Данный коэффициент используется при оценке перспективной платежеспособности. Нормативное значение данного коэффициента – 0,7-0,8

На ОАО «Клинцовский хлебокомбинат» согласно расчетам в 2006 году наблюдалась недостаточность средств, значение коэффициента ниже нормативного и составил 0,6. Однако в 2007 году коэффициент возрос на 0,1 и составил 0,7, а уже в 2008 году – 0,9. Таким образом, на конец анализируемого периода наблюдается улучшение ситуации и предприятие уже может погасить текущие обязательства с привлечением дебиторской задолженности.

Коэффициент текущей ликвидности - отношение общих текущих активов к краткосрочным обязательствам. Этот коэффициент используется для определения платежеспособности предприятия, т.е. возможности рассчитаться по текущим обязательствам при привлечении всех активов предприятия. Нормальным считается значение коэффициента от 1.5 до 2.5.

На анализируемом предприятии данный коэффициент соответствует нормативам, кроме того имеет тенденцию к увеличению и на конец 2008 года составляет 1,8.

Коэффициент обеспеченности собственными оборотными средствами показывает долю оборотных средств, сформированных за счет собственного капитала. Согласно расчетам в 2006 году за счет собственного капитала было профинансировано лишь 30% оборотных активов, в 2007 году – 48%, а в 2008 году уже 90 %.

Коэффициент утраты платежеспособности рассчитывается если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, за период, установленный равным трем месяцам. Значение коэффициента утраты платежеспособности больше 1 означает наличие у предприятия реальной возможности не утратить платежеспособности в течение ближайших 3 месяцев. Если коэффициент утраты менее 1, предприятие в ближайшие 3 месяца может утратить платежеспособность. ОАО «Клинцовский хлебокомбинат» данные показатели больше 1 и имеют тенденцию к увеличению, соответственно предприятие в ближайшие три месяца не потеряет свою платежеспособность.

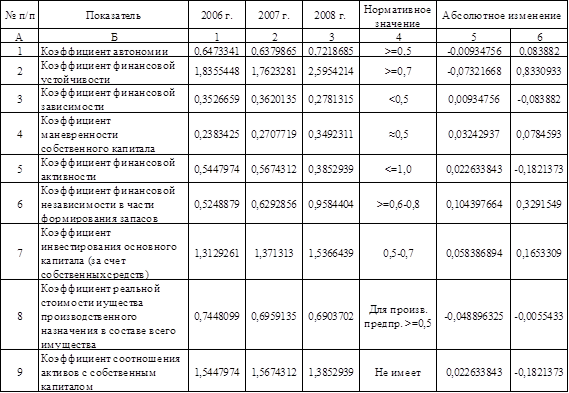

Заключительным этапом является оценка финансовой устойчивости (табл. 12, 13).

Для оценки рыночной устойчивости предприятия формируется целая система показателей. Данные показатели позволяют охарактеризовать структуру источников финансирования, способность фирмы поддерживать эту структуру и оценить изменения в системе финансирования.

Коэффициент автономии характеризует уровень общей финансовой независимости и определяется удельным весом собственного капитала организации в общей его величине. Чем выше значение данного коэффициента, тем финансово более устойчиво и независимо от внешних кредиторов предприятие. Финансово устойчивым принято считать предприятие с удельным весом собственного капитала от 50% до 70%.

На анализируемом предприятии значение данного коэффициента по годам равно 64,7 %, 63,8 % и 72,2 %. Таким образом предприятие обладает достаточно высокой степенью финансовой устойчивости.

Коэффициент финансовой устойчивости определяется как отношение величины собственного капитала к заемному. Коэффициент показывает, насколько каждый рубль долга подкреплен собственными средствами. Считается, что значение коэффициента, равное 0,7 и больше, подтверждает устойчивое финансовое положение предприятия.

Согласно произведенным расчета значение данного коэффициента также превышает значительно норматив, что свидетельствует о достаточно высокой степени финансовой устойчивости.

Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов. Чем больше показатель, тем больше долгосрочных обязательств у компании и тем рискованнее сложившаяся ситуация, которая может привести к банкротству фирмы, которая должна платить не только проценты, но и погашать основную сумму долга. Высокий уровень коэффициента означает также потенциальную опасность возникновения дефицита у фирмы денежных средств.

Коэффициент финансовой зависимости по данным таблицы составляет за 2006 год 35%, за 2007 год – 36 %, за 2008 год – 27,8 %. Таким образом зависимость предприятия от внешних займов на конец исследуемого периода сократилось на 0,07 % по сравнению с началом. Это говорит о сокращении зависимости предприятия от вешнего займа.

Коэффициент маневренности собственного капитала характеризует какая часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая – капитализирована. Нормативное значение данного коэффициента равно 0,5.

На основе произведенных расчетов видно, что на финансирование текущей деятельности предприятие направляло в 2006 году 23,8 % собственного капитала. В 2007 году финансирование было увеличено на 0,03 % и составило 27 %. К концу 2008 года предприятие за счет собственных средств стало финансировать 35 %. Как видно, предприятие направляет на финансирование оборотного капитала недостаточно средств.

Коэффициент финансовой независимости показывает сколько рублей заемного капитала приходится на рубль собственных средств. Рост в динамике данного показателя свидетельствует об усилении зависимости предприятия от внешних инвесторов.

Значение данного коэффициента в начале исследуемого периода имело тенденцию к росту на 0,023 %, однако к концу сократилось и составило 38,5 %.

Коэффициент финансовой независимости в части формирования запасов показывает достаточность собственных оборотных средств для покрытия запасов. Независимо от отраслевой принадлежности предприятия, степень достаточности собственных оборотных средств для покрытия материальных запасов одинаково характеризует меру финансовой устойчивости. В тех случаях, когда коэффициент превышает единицу, можно констатировать, что предприятие не зависит от заемных средств при формировании своих материальных запасов. Когда коэффициент ниже единицы необходимо продолжить анализ и получить ответ на вопрос, в какой мере собственные оборотные средства покрывают хотя бы производственные запасы. Это важно, т.к. производственные запасы - элемент оборотных средств, в первую очередь обеспечивающий бесперебойность деятельности предприятий.

Как видно из расчетов показатели данного коэффициента превышаю единицу, это также говорит о достаточно высокой степени финансовой устойчивости.

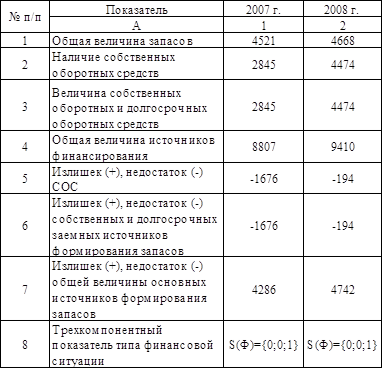

Для оценки финансовой устойчивости применяют методику расчета трехкомпонентного показателя типа финансовой ситуации. При этом рассматривается наличие у предприятия излишка или недостатка источников средств для формирования запасов.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств (ФС), определяемый как разница между наличием собственных оборотных средств и величиной запасов и затрат:

ФС= СОС – З

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (ФД), определяемый как разница между наличием собственных и долгосрочных заемных источников и величиной запасов:

ФД= (СОС+ДП) – З

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (ФО), определяемый как разница между общей величиной основных источников и величиной запасов:

ФО= (СОС+ДП + ККЗ) - З

С помощью данных показателей можно определить трехкомпонентный показатель типа финансовой ситуации. Выделяют четыре типа финансовых ситуаций:

1. Абсолютная финансовая устойчивость отвечает следующим условиям:

ФС > 0; ФД > 0; ФО > 0.

Трехкомпонентный показатель равен: S=(1; 1; 1).

2. Нормальная финансовая устойчивость гарантирует платежеспособность предприятия:

ФС< 0; ФД > 0; ФО > 0.

Трехкомпонентный показатель равен: S=(0; 1; 1).

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности предприятия. При данном типе финансовой ситуации сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств:

ФС< 0; ФД< 0; ФО > 0.

Трехкомпонентный показатель равен: S=(0; 0; 1).

4. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала, долго- и краткосрочных кредитов и займов не хватает для финансирования материально-производственных запасов. Пополнение запасов осуществляется за счет средств, образующихся в результате погашения кредиторской задолженности:

ФС< 0; ФД< 0; ФО < 0.

Трехкомпонентный показатель равен: S=(0; 0; 0).

Согласно анализу, проведенному по трехкомпонентному показателю, на предприятии наблюдается неустойчивое финансовое положение. Это связано с недостаточностью собственных оборотных средств предприятия для формирования запасов. К тому же предприятие не привлекает долгосрочных кредитов, которые приравниваются к собственным. Однако с использованием кредиторской задолженности становится возможным обеспечивать свою текущую деятельность. Таким образом предприятие в большей мере финансирует оборотный капитал за счет кредиторской задолженности, а не собственных оборотных средств.

6. ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими из них являются показатели прибыли, которые в условиях рыночной экономики составляют основу экономического развития предприятия, характеризуют степень его деловой активности и финансового благополучия.

По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы конкретного предприятия.

Конечный финансовый результат деятельности предприятия – это балансовая прибыль или убыток, которая представляет собой алгебраическую сумму результата от реализации продукции, работ, услуг, результаты от прочей реализации, сальдо доходов и расходов от внереализационных операций.

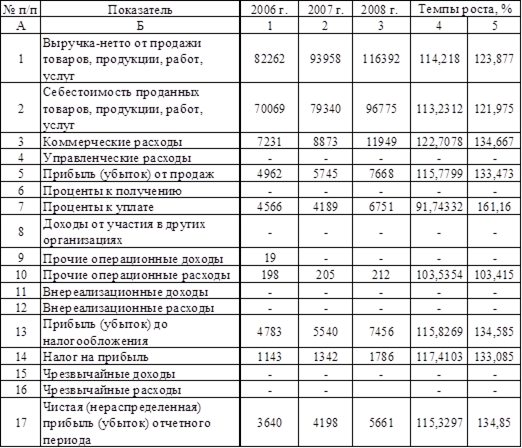

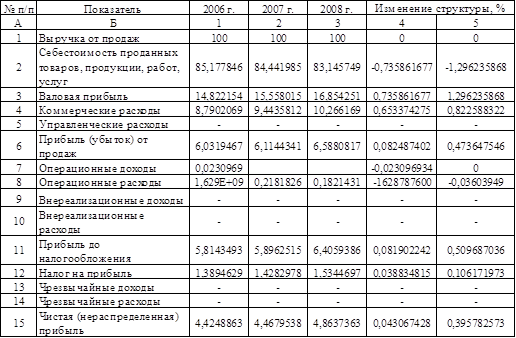

Как видно из показателей, представленных в таблице 16, наличие чистой прибыли на ОАО «Клинцовский хлебокомбинат» составило за рассматриваемый период 3640 тыс. р., 4198 тыс. р. и 5661 тыс. р. Таким образом, темп роста в 2007 году составил 115,33 %, а в 2008 году – 134,85 %. Рост прибыли как в абсолютном выражении, так и в динамике является несомненно положительным для предприятия, поскольку создает финансовую базу для финансирования своей деятельности, осуществления расширенного воспроизводства.

Выручка от реализации характеризует общий финансовый результат от реализации продукции, работ, услуг. На исследуемом предприятии прослеживается, в течение всего периода, положительная динамика выручки от реализации и составляет 114,22 % в 2007 году и 123,88 % в 2008 году.

Еще одним из главных условий повышения эффективности работы предприятия является снижение себестоимости продукции, работ, услуг. На анализируемом предприятии динамика себестоимости продукции, работ, услуг аналогична динамике выручки от реализации. Наблюдается рост себестоимости, который в 2007 году составил 113,23 %, а в 2008 году – 121, 98 %. Таким образом, темпы роста себестоимости незначительно меньше темпов роста выручки.

Также наблюдается рост в динамике показателей коммерческих расходов, которые за 2007 год возросли на 22,7 %, а в 2008 году – на 34,6 %.

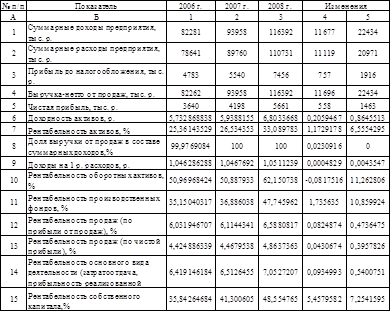

Как видно из отчетов о прибылях и убытках предприятие получает доход только от основного вида деятельности, т.е. реализации своей продукции. Об этом свидетельствуют данные таблицы 19.

На предприятии отсутствуют внереализационные и чрезвычайные доходы. Доля выручки от реализации в составе суммарных доходов составили в 2007 году 99,98 %, а в последующие два года суммарные доходы на 100 % обеспечиваются выручкой.

Суммарные расходы предприятия растут с теми же темпами, что и суммарные доходы. Так в начале периода рост суммарных доходов и расходов составил соответственно 11 677 тыс. р. и 11 119 тыс. р. В конце 2008 года данное соотношение составило 22 434 тыс. р. и 20 971 тыс. р. таким образом, доходы на рубль расходов составляют в 2006 году 1,046 р., в 2007 году – 1,047 р., а в 2008 году – 1,051 р. Как видно в динамике изменения незначительные, поскольку наряду с ростом суммарных доходов наблюдается такой же рост и суммарных расходов предприятия.

Рассмотрим структуру основных элементов формирования конечных финансовых результатов деятельности на анализируемом предприятии (табл. 17). Как видно из расчетов, наибольший удельный вес в выручке предприятия приходится на себестоимость – 85 % в начале рассматриваемого периода и 83 % в конце. Положительным моментом является сокращение доли себестоимости в динамике и увеличение доли валовой прибыли. Так на 2006 год доля валовой прибыли в выручке составила 14,82 %, на 2007 год – 15,56 %, а на 2008 год – 16,85 %.

Наблюдается также рост в динамике коммерческих расходов, которые на конец 2007 года возросли на 0,65 %, а на конец 2008 года – на 0,82.

Положительным для предприятия также является рост доли чистой прибыли в выручке организации. Удельный вес чистой прибыли в 2006 году составил 4,42 %, в 2007 году он незначительно вырос до 4,46 %, а в 2008 году – до 4,86 %.

Важное значение при анализе финансовых результатов имеет оценка показателей рентабельности. Цель анализа рентабельности - оценить способность предприятия приносить доход на вложенный в предприятие капитал. От уровня рентабельности зависит инвестиционная привлекательность организации, величина дивидендных выплат. Анализ осуществляется на основе данных таблицы 19.

Коэффициент рентабельности активов характеризует способность руководства компании эффективно использовать ее активы для получения прибыли. Кроме того, этот коэффициент отражает среднюю доходность, полученную на все источники капитала (собственного и заемного).

На ОАО «Клинцовский хлебокомбинат» показатели рентабельности активов довольно высоки и составляют 50,97% − в 2006 году, 50,89% − в 2007 году и 62,15% − в 2008 году. Таким образом, рентабельность активов за первые два года незначительно снизилась на 0,08%, но к концу 2008 года значительно возросла на 11,26%. Из этого можно сделать вывод о достаточно эффективном использовании активов предприятием активов.

Рентабельность оборотных активов показывает отдачу каждого рубля, вложенного в оборотные активы. Это один из основных показателей эффективности деятельности, т.к. известно, что оборотные активы непосредственно создают прибыль организации, в то время как внеоборотные активы создают условия для формирования этой прибыли. Увеличение рентабельности оборотных активов при неизменном показателе чистой прибыли может свидетельствовать об уменьшении доли оборотных активов, что рассматривается как негативная тенденция. Однако, если уменьшение доли оборотных активов было вызвано такими факторами, как: уменьшение запасов в части готовой продукции, более рациональное управление объемами запасов сырья и материалов - можно сказать, что это положительная тенденция, при сохранении которой в будущем можно ожидать увеличения чистой прибыли организации. Опережающий темп роста чистой прибыли по сравнению с ростом оборотных активов в отчетном периоде свидетельствует об увеличении эффективности работы оборотных активов.

Рентабельность оборотных активов в начале исследуемого периода на предприятии незначительно уменьшилась на 0,08 %. Но уже на конец 2008 года возросла на 11,26 %. Из рассчитанных раннее таблиц видно, что темпы роста прибыли предприятия значительно превышают темпы роста оборотных активов. Из этого можно сделать вывод об увеличении эффективности использования оборотных активов.

Рентабельность производственных фондов определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов, нематериальных активов и оборотных средств в товарно-материальных ценностях. Уровень рентабельности производственных фондов тем выше, чем выше прибыльность продукции, т.е., чем выше фондоотдача основных фондов и скорость оборота оборотных средств, чем ниже затраты на 1 рубль продукции и удельные затраты по экономическим элементам.

Согласно данным расчетов рентабельность производственных фондов в 2007 году составила 36,87 %, а в 2008 году увеличилась на 10,86 % и составила 47,75 %.

Рентабельность продаж характеризует долю прибыли в каждом заработанном рубле. Таким образом, на конец 2006 года на чистую прибыль организации приходилось 0,04 р., на конец 2007 года – 0,046 и на 2008 год – 0,048 р.

При осуществлении оценки финансовых результатов деятельности предприятия особое внимание уделяется анализу затрат по составляющим элементам.

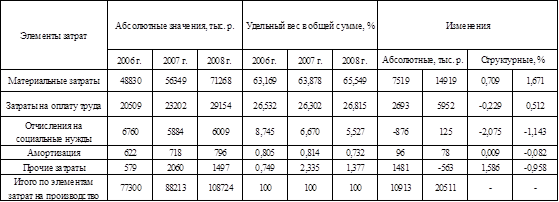

В общей сумме затрат предприятия, как видно из таблицы 21, наибольший удельный вес составляют материальные затраты. На начало исследуемого периода их доля равнялась 63 %, а на конец увеличилась до 65 %. Также значительная доля в затратах предприятия приходится на заработную плату – 26,5 % в начале исследуемого периода и 26,8 % − в конце.

На амортизацию и прочие затраты приходится незначительная доля в общей сумме затрат предприятия.

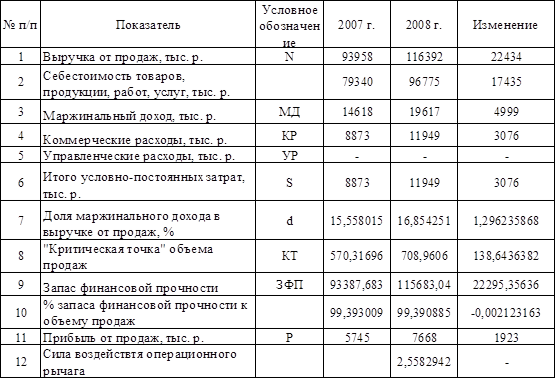

Критический объем продаж — это минимально необходимая предприятию выручка от продаж, позволяющая в неблагоприятных условиях спроса на его продукцию обеспечить безубыточность продаж. Как показывают расчеты таблицы 23, критический объем продаж для анализируемого предприятия составляет 570,31696 тыс. р. на 2007 год, а на 2008 год 708,9606 тыс. р.

Запас финансовой прочности показывает, на сколько можно снизить объемы продаж товара, прежде чем будет достигнута точка безубыточности. Если рентабельность отрицательная, то и показатель запаса финансовой прочности не рассматривается.

Запас финансовой прочности для данного предприятия на 2007 год составила 93387,683 тыс. р. и 115683,04 тыс. р. на 2008 год, те. На эти суммы предприятие может снизить свою прибыль без особого ущерба для своего финансового состояния.

Расчет эффекта воздействия операционного рычага позволит ответить на вопрос насколько изменяется прибыль от увеличения объема (производства, сбыта) продукции. Так на анализируемом предприятии значение данного коэффициента равно 2,56 %.

7. ФАКТОРНЫЙ АНАЛИЗ

Факторный анализ по исследуемому предприятию был проведен в разрезе прибыли от продаж, рентабельности активов, оборотных активов и собственного капитала, затрат на рубль реализованной продукции, объема реализованной продукции.

Результаты расчетов по влиянию на прибыль от продаж различных факторов представлены в таблице 18.

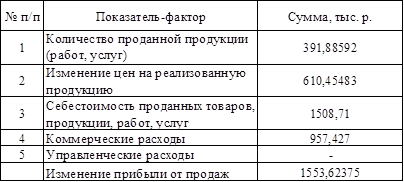

На изменение прибыли от продаж оказывают влияние такие факторы как количество реализованной продукции, изменение цен на реализованную продукцию, себестоимость проданных товаров, управленческие и коммерческие расходы. Под влиянием этих факторов произошли следующие изменения: за анализируемый период выручка от реализации возросла, в результате чего возросла и прибыль от продаж на 391,88592 тыс. р. Уровень изменения цен на реализованную продукцию берется равным уровню инфляции – 13,3%, в соответствии с этим прибыль от продажи увеличилась на 610,45483 тыс. р. Под влиянием изменения себестоимости на реализованную продукцию прибыль от продаж возросла на 1508,71 тыс. р., а увеличение коммерческих расходов вызвало сокращение прибыли на 957,427 тыс. р.

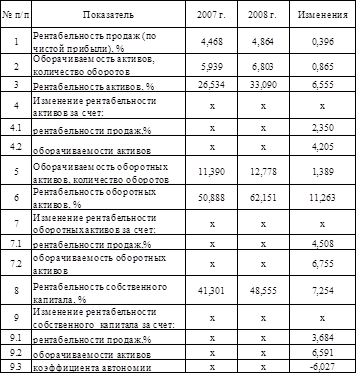

Следующим этапом является оценка влияния отдельных факторов на коэффициенты рентабельности активов, оборотных активов и собственного капитала. Расчеты по данным показателям представлены в таблице 20.

На изменение коэффициентов рентабельности активов в целом, а также рентабельности оборотных активов оказали влияние изменения рентабельности продаж и оборачиваемости соответственно активов в целом и оборотных активов.

Общее изменение рентабельности активов за анализируемый период составило 6,56 %. На то изменение повлиял рост рентабельности продаж, в результате чего рентабельность активов возросла на 2,35 %. Также за счет увеличения активов она возросла на 4,20 %.

Изменение рентабельности оборотных активов составило 11,26. положительное влияние на это оказало также увеличение в динамике рентабельности продаж, что способствовало росту рентабельности оборотных активов на 4,50 %, а возрастание оборачиваемости оборотных активов повлияло на рост их рентабельности на 6,76 %.

На изменение рентабельности собственного капитала помимо рентабельности продаж и оборачиваемости активов, повлиял коэффициент автономии. Так под воздействием рентабельности продаж рентабельность собственного капитала выросла на 3,68 %, изменение оборачиваемости активов также повлияло на его рост на 6,59 %, а изменение коэффициента автономии привело к сокращению рентабельности собственного капитала на 6,03 %. Таким образом, его общий рост составил 7,25 %.

Анализ влияния факторов на затраты на рубль реализованной продукции выявили следующие результаты: в целом затраты незначительно сократились на 0,005 %, при этом за счет изменения реализованной продукции затраты сократились на 0,003, за счет увеличения себестоимости возросли на 0,098, а под влиянием изменения цен на продукцию сократились на 0,1.

Объем реализуемой продукции в целом увеличился на 22 434 тыс. р. При этом, под влиянием среднесписочной численности работников возрос на 2296 тыс. р., и среднегодовой выработки на работника – на 20138 тыс. р. Кроме того, на рост выручки оказали воздействие такие показатели как среднегодовая стоимость основных производственных фондов и фондоотдача основных производственных фондов. Изменение стоимости фондов способствовало увеличению выручки на 5167 тыс. р., а изменение фондоотдачи – на 17267 тыс. р. Также на изменение выручки повлияли стоимость материальных затрат, в результате чего выручка сократилась на 18898 тыс. р., и материалоотдача, которая способствовала росту выручки на 41332 тыс. р.

8. ОЦЕНКА ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ

Оценка инвестиционной привлекательности была осуществлена на основе применения метода рейтинговой оценки. Данный метод предполагает проведение следующих этапов:

· Обоснование системы показателей, на основе которых оценивается эффективность деятельности предприятия.

· Разработка матрицы стандартизированных (нормированных) показателей.

· Расчет интегральной рейтинговой оценки по выбранному методу свертки критериев.

· Ранжирование предприятий по значениям показателя интегральной рейтинговой оценки, анализ "узких мест" и выявление резервов повышения инвестиционной привлекательности предприятия.

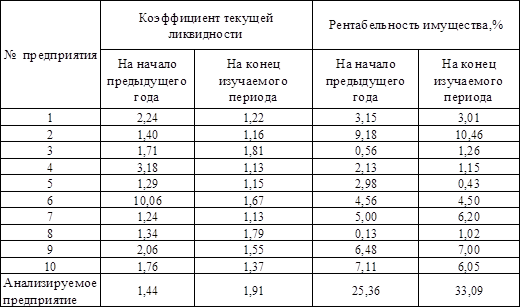

Сравнительная оценка предприятий была осуществлена на основе показателей коэффициента текущей ликвидности и рентабельности имущества за два года. На основе этих показателей была составлена матрица стандартизированных показателей. На этом этапе рассчитанные значения показателей, имеющие различную размерность и единицы измерения, приводятся в сопоставимый вид. Для этого по каждому показателю проводится сравнение с условным эталонным предприятием, имеющим наилучшие результаты по данному показателю, путем деления на эталонное значение.

Наилучшее значение, более приближенное к нормативному значению коэффициента текущей ликвидности на начало исследуемого периода принадлежит предприятию № 9; на конец – анализируемому предприятию ОАО «Клинцовский хлебокомбинат». Что касается рентабельности имущества, то и на начало и на конец периода наилучшие показатели принадлежат ОАО «Клинцовский хлебокомбинат».

На следующем этапе осуществляется расчет рейтинговой оценки, после чего на основе полученных данных предприятия ранжируются в порядке возрастания рейтинговой оценки. При этом наиболее инвестиционно привлекательным считается предприятие с минимальным значением интегрального критерия Ri.

Как видно из расчетной таблицы рейтинговых оценок наименьшими показателями обладает анализируемое предприятие ОАО «Клинцовский хлебокомбинат». На основе этого можно судить о достаточно эффективном ведении деятельности данного предприятия и высокой инвестиционной привлекательности.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе был проведен экономический анализ деятельности предприятия на примере ОАО «Клинцовский хлебокомбинат», деятельность которого связана с производством хлеба и других кондитерских изделий.

Целью курсовой работы являлось рассмотрение теоретических и практических аспектов оценки деятельности предприятия, исследование проблем его финансового состояния и пути их решения на конкретном предприятии – ОАО «Клинцовский хлебокомбинат».

Работа состоит из восьми глав, введения, заключения.

На основе поставленных задач был осуществлен экономический анализ деятельности предприятия, в ходе которого были выявлены следующие результаты.

Во второй главе было рассмотрено имущественное положение предприятия. В целом можно говорить о достаточно хорошем балансе. Общая величина активов увеличилась в 2007 году на 8,54 % и в 2008 году на 7,76 %. Это является положительной тенденцией в деятельности предприятия. Это говорит о росте хозяйственного оборота. Наибольший удельный вес в составе активов занимают оборотные активы. Общая стоимость внеоборотных активов возросла на 2,42 % в 2007 году по сравнению с 2006 годом, а в 2008 году – 8,81 %. Рост внеоборотных активов оценивается положительно, так как это говорит о развитии предприятия.

Негативным для предприятия является значительный износ основных средств. Так коэффициент износа основных средств на начало 2006 года составил 52 %, на начало 2007 года – 49%, а в 2008 году 51%. Износ активной части основных средств также составляет более половины стоимости.

При этом на основе показателей коэффициента фондорентабельности можно говорить о достаточно эффективном использовании основных средств предприятием. Так наблюдается значительный рост данного показателя в 2008 году (75%) по сравнению с 2006 годом (57%).

Наибольшую долю в составе пассива баланса занимают собственный капитал и резервы. Причем в динамике к концу 2008 года он увеличился и составил 72 %. Также положительным моментом в деятельности предприятия является уменьшение доли уставного капитала в составе собственных средств, поскольку это говорит о том, что собственный капитал пополняется за счет нераспределенной прибыли, а не за счет дополнительного взноса в уставный капитал акционерами.

На предприятии не привлекаются долгосрочные и краткосрочные кредиты и займы. Заемный капитал складывается из кредиторской задолженности, удельный вес которого в динамике сокращается и к концу 2008 года составляет 27,8 %.

В третьей главе был проведен анализ состояния оборотных активов предприятия. На основе данного анализа можно судить о неликвидности баланса. Значительную долю в составе оборотных активов занимают труднореализуемые – 58 %, 51 %, и 50 % соответственно за три рассматриваемых года. Отношение труднореализуемых активов к лекгореализуемым составляет за три анализируемых периода 1,39; 1,06 и 0,99.

Доля залежалых запасов невелика и наблюдается их снижение в динамике. Доля сомнительной дебиторской задолженности также невелика, хотя имеет незначительное увеличение в динамике.

Положительным моментом в деятельности предприятия является увеличение оборачиваемости показателей оборотных активов, при сокращении в динамике периода их оборачиваемости. Это свидетельствует об увеличении эффективности пользования оборотных средств предприятием.

Четвертая глава отражает состояние расчетов предприятия. Как видно из произведенного анализа доля просроченной дебиторской задолженности имеет тенденцию к увеличению в динамике, что является отрицательным для предприятия. Так на конец 2006 года просроченная дебиторская задолженность составила 84 000 р. (3%), на 2007 год – 143 346 р. (4,2%), в 2008 году – 184 815 р. (4,5%). Таким образом за анализируемый период просроченная дебиторская задолженность возросла на 1,5%.

При этом на предприятии отсутствует просроченная кредиторская задолженность. Это говорит о своевременном расчете предприятия по своим обязательствам перед различными субъектами.

На основе сравнительного анализа дебиторской и кредиторской задолженности можно говорить о положительной тенденции увеличения оборачиваемости кредиторской задолженности, при сокращении периода оборота. Кроме того, данные показатели значительно превышают показатели кредиторской задолженности. Так, согласно расчетам количество оборотов дебиторской задолженности составляет за три анализируемых периода 30,7; 30,2; 30,9 соответственно. Оборачиваемость кредиторской задолженности составляет 19,6; 16,6; и 21,3. Периоды оборачиваемости дебиторской задолженности составили 11,7 дней, 11,9 дней и 11,6, а периоды оборачиваемости кредиторской задолженности – 18,4 дня; 21,7 дней и 16,9 дней соответственно.

В пятой главе была осуществлена оценка платежеспособности и финансовой устойчивости предприятия. На основе произведенного анализа ликвидности баланса, была выявлена недостаточность наличия наиболее ликвидных активов для погашения кредиторской задолженности. Что также свидетельствует о недостаточной ликвидности баланса предприятия.

Это также сказывается на платежеспособности предприятия. У предприятия не хватает денежных средств для покрытия текущих обязательств, о чем свидетельствует коэффициент абсолютной ликвидности. Данные предприятия значительно меньше нормативных. Возможность погашения текущих обязательств возникает только при привлечении средств в расчетах.

Анализ финансовой устойчивости ОАО «Клинцовский хлебокомбинат», произведенный на основе трехкомпонентного анализа свидетельствует о неустойчивом финансовом положении предприятия. Это связано с тем, что предприятию недостаточно собственных средств для финансирования текущей деятельности. Кроме того предприятие не привлекает долгосрочных замов, что могло бы изменить положение предприятия. Текущая деятельность обеспечивается в основном за счет кредиторской задолженности.

Шестая глава курсовой работы посвящена анализу финансовых результатов деятельности предприятия. При этом можно отметить как положительные, так и отрицательные явления. Положительным является рост показателей выручки и чистой прибыли в динамике. Также рост удельного веса чистой прибыли в составе выручки является положительным моментом. Однако, вместе с этим наблюдается значительный рост себестоимости за анализируемый период. Кроме того темпы роста суммарных доходов и темпы роста суммарных расходов незначительно разняться. Это свидетельствует о том, что рост доходов сопровождается таким же ростом расходов, что сказывается на прибыли предприятия.

На ОАО «Клинцовский хлебокомбинат» показатели рентабельности активов довольно высоки и составляют 50,97% − в 2006 году, 50,89% − в 2007 году и 62,15% − в 2008 году. Таким образом, рентабельность активов за первые два года незначительно снизилась на 0,08%, но к концу 2008 года значительно возросла на 11,26%. Из этого можно сделать вывод о достаточно эффективном использовании активов предприятием.

Та же тенденция наблюдается и в отношении рентабельности оборотных активов и рентабельности производственных фондов.

Что касается рентабельности продаж, то здесь показатели невысоки и составляют 4 %, 4,6 % и 4,8 % за три рассматриваемых периода.

Критический объем продаж — это минимально необходимая предприятию выручка от продаж, позволяющая в неблагоприятных условиях спроса на его продукцию обеспечить безубыточность продаж. Для данного предприятия критический объем продаж составляет 570,31696 тыс. р. на 2007 год, а на 2008 год 708,9606 тыс. р.

Запас финансовой прочности показывает, на сколько можно снизить объемы продаж товара, прежде чем будет достигнута точка безубыточности. Запас финансовой прочности для данного предприятия на 2007 год составила 93387,683 тыс. р. и 115683,04 тыс. р. на 2008 год, те. На эти суммы предприятие может снизить свою прибыль без особого ущерба для своего финансового состояния.

Расчет эффекта воздействия операционного рычага позволит ответить на вопрос насколько изменяется прибыль от увеличения объема (производства, сбыта) продукции. Так на анализируемом предприятии значение данного коэффициента равно 2,56 %.

В седьмой главе представлен факторный анализ показателей прибыли от продаж, рентабельности активов, оборотных активов и собственного капитала, затрат на рубль реализованной продукции.

В ходе произведенных расчетов было выявлено, что на повышение прибыли от продаж наибольшее влияние оказал рост цен – 610,45483 тыс. р., снижение себестоимости – 1508,71 тыс. р.

На изменение рентабельности активов за анализируемый период повлиял рост рентабельности продаж, в результате чего рентабельность активов возросла на 2,35 %. Также за счет увеличения активов она возросла на 4,20 %.

Положительное влияние на изменение рентабельности оборотных оказало также увеличение в динамике рентабельности продаж, что способствовало росту рентабельности оборотных активов на 4,50 %, а возрастание оборачиваемости оборотных активов повлияло на рост их рентабельности на 6,76 %.

На изменение рентабельности собственного капитала помимо рентабельности продаж и оборачиваемости активов, повлиял коэффициент автономии, в результате чего, под воздействием рентабельности продаж рентабельность собственного капитала выросла на 3,68 %, изменение оборачиваемости активов также повлияло на его рост на 6,59 %, а изменение коэффициента автономии привело к сокращению рентабельности собственного капитала на 6,03 %.

Анализ влияния факторов на затраты на рубль реализованной продукции показал, что в целом затраты незначительно сократились на 0,005 %, при этом за счет изменения реализованной продукции затраты сократились на 0,003, за счет увеличения себестоимости возросли на 0,098, а под влиянием изменения цен на продукцию сократились на 0,1.

Восьмая глава содержит анализ инвестиционной привлекательности исследуемого предприятия. Данный анализ был проведен методом рейтинговых оценок по показателям текущей ликвидности и рентабельности имущества.

Результаты оценок показатели, что ОАО «Клинцовский хлебокомбинат» обладает наилучшими показателями, на основе чего можно судить о его достаточно высокой инвестиционной привлекательности.

На основе сделанных выводов можно говорить о том, что основной проблемой предприятия является его неустойчивое финансовое положение. Основной причиной такого положения является недостаточность собственных оборотных средств для финансирования производственной деятельности. Производственные запасы на предприятии в большей мере финансируются за счет кредиторской задолженности.

Как видно из баланса, предприятие расширяет масштабы производства, вкладывая дополнительные средства в основной капитал. И, судя по уменьшающимся остаткам незавершенного строительства, можно говорить о том, что данные вложения являются рациональными. Для решения данной проблемы предприятию необходимо провести меры по привлечению долгосрочных пассивов, т.е. кредитов и займов, получаемых организацией на период более года. Данные средства, привлекаемые на долгосрочной основе, можно направить на финансирование приобретения имущества длительного пользования, тем самым выделить больше средств из собственного капитала на финансирование текущих активов.

Кроме того на предприятии высокие показатели себестоимости. Поэтому важное значение имеет принятие мер по снижению себестоимости. Для снижения высокого уровня затрат необходимо принять меры по усилению контроля за более эффективным использованием ресурсов предприятия. Резервы сокращения себестоимости кроются в сокращении материальных, трудовых и других затрат на производство продукции.

Сокращению себестоимости способствуют и более эффективное использование трудовых ресурсов, так как оно находит свое отражение в себестоимости через расходы на оплату труда. Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

актив платежеспособность финансовый устойчивость

ПРИЛОЖЕНИЕ

Табл. 1

Изменения в составе и структуре предприятия

Табл. 2

Характеристика состава, структуры, состояния, движения и эффективности использования основных средств

Табл. 3

Динамика оборотных активов

Табл. 4

Характеристика состояния оборотных активов предприятия по категориям риска

Табл. 5

Динамика, состав и структура краткосрочной дебиторской задолженности

Табл. 6

Динамика, состав и структура краткосрочной кредиторской задолженности

Табл. 7

Сравнительный анализ оборачиваемости дебиторской и кредиторской задолженности

Табл. 8

Изменения в составе и структуре источников формирования активов предприятия

Табл. 9

Расчет чистых активов

Табл. 10

Группировка активов по уровню их ликвидности и обязательств по срочности их оплаты

Табл. 11

Динамика платежеспособности предприятия

Табл. 12

Динамика показателей рыночной устойчивости

Табл. 13

Расчет показателей для определения типа финансовой устойчивости

Табл. 14

Динамика общих и частных показателей оборачиваемости активов предприятия

Табл. 15

Расчет влияния отдельных факторов на изменение оборачиваемости активов

Табл. 16

Динамика финансовых результатов предприятия

Табл. 17

Структурно-динамический анализ основных элементов формирования конечных финансовых результатов деятельности

Табл. 18

Сводная таблица влияния факторов на прибыль от продаж отчетного периода

Табл. 19

Динамика показателей, характеризующих доходы, расходы, доходность и рентабельность предприятия

Табл. 20

Изменение рентабельности активов, оборотных активов и собственного капитала за счет отдельных факторов

Табл. 21

Анализ затрат предприятия по элементам

Табл. 22

Сводная таблица влияния факторов на затраты на рубль реализованной продукции

| Показатель-фактор | к./р. |

| Количество и структура реализованной продукции | -0,00262 |

| Себестоимость реализованной продукции | 0,0975089 |

| Продажные цены | -0,0996246 |

| Итого изменение затрат на 1 р. реализованной продукции | -0,0047365 |

Табл. 23

Расчет "критического" объема продаж, запаса финансовой прочности и операционного рычага

Табл. 24

Сводная таблица влияния интенсивных и экстенсивных факторов на объем реализованной продукции

| № п/п | Показатель-фактор | Сумма, тыс. р. |

| 1 | Среднесписочная численность работников | 2296 |

| 2 | Среднегодовая выработка на работника | 20138 |

| 3 | Среднегодовая стоимость основных фондов | 5167 |

| 4 | Фондоотдача основных фондов | 17267 |

| 5 | Материальные затраты | -18898 |

| 6 | Материалоотдача | 41332 |

| Итоговое изменение объема реализации | 22434 |

Табл. 25

Основные показатели платежеспособности и рентабельности для оценки инвестиционной привлекательности предприятия

Матрица стандартизированных значений

| № предприятия | Коэффициент текущей ликвидности | Рентабельность имущества, % | ||

| На начало предыдущего года | На конец изучаемого периода | На начало предыдущего года | На конец изучаемого периода | |

| 1 | 1,0874 | 0,6399 | 0,1242 | 0,0910 |

| 2 | 0,6796 | 0,6085 | 0,3620 | 0,3161 |

| 3 | 0,8301 | 0,9494 | 0,0221 | 0,0381 |

| 4 | 1,5437 | 0,5927 | 0,0840 | 0,0348 |

| 5 | 0,6262 | 0,6032 | 0,1175 | 0,0130 |

| 6 | 4,8835 | 0,8760 | 0,1798 | 0,1360 |

| 7 | 0,6019 | 0,5927 | 0,1971 | 0,1874 |

| 8 | 0,6505 | 0,9389 | 0,0051 | 0,0308 |

| 9 | 1,0000 | 0,8130 | 0,2555 | 0,2115 |

| 10 | 0,8544 | 0,7186 | 0,2803 | 0,1828 |

| Анализируемое предприятие | 0,6978 | 1,0000 | 1,0000 | 1,0000 |

Рейтинговая оценка

| Рейтинг | Значение | Место | ||

| На начало предыдущего года | На конец изучаемого периода | На начало предыдущего года | На конец изучаемого периода | |

| R1 | 0,8801 | 0,9777 | 5 | 9 |

| R2 | 0,7140 | 0,7880 | 2 | 2 |

| R3 | 0,9926 | 0,9633 | 8 | 7 |

| R4 | 1,0652 | 1,0476 | 10 | 10 |

| R5 | 0,9584 | 1,0638 | 7 | 11 |

| R6 | 3,9692 | 0,8729 | 11 | 5 |

| R7 | 0,8961 | 0,9090 | 6 | 6 |

| R8 | 1,0545 | 0,9711 | 9 | 8 |

| R9 | 0,7445 | 0,8103 | 4 | 3 |

| R10 | 0,7342 | 0,8642 | 3 | 4 |

| R11 | 0,3022 | 0,0000 | 1 | 1 |

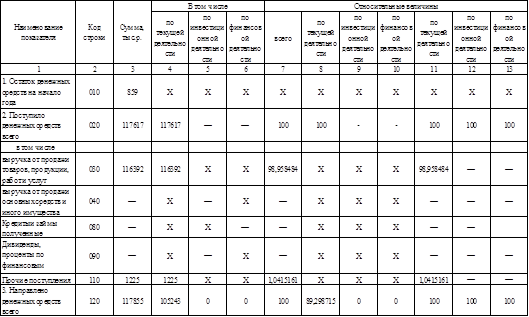

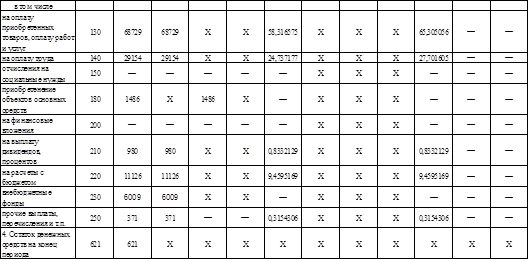

Оценка денежных потоков прямым способом

СПИСОК ЛИТЕРАТУРЫ

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа.- М.: Финансы и статистика, 2000 г.

2. Бороненкова С.А. Управленческий анализ. — М.: Финансы и статистика, 2003 г.

3. Гиляровская Л.Т. Финансово-инвестиционный анализ и аудит коммерческих организаций. – Воронеж: Издательство Воронежского государственного университета, 1999 г.

4. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. - М.: Дело и сервис, 2004 г.

5. Ефимова О.В. Финансовый анализ. – М: Бухгалтерский учет, 2002 г.

6. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2000 г.

7. Ковалев В.В. Анализ финансового состояния предприятия. — М.: Дело и сервис, 2004 г.

8. Пенюгалова А.В., Яковенко С.Н., Мамий Е.А. Теория экономического анализа. — Краснодар.: Неоглори, 2008 г.

9. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: Экоперспектива, 2001 г.

Похожие рефераты:

Управление финансовыми ресурсами на предприятии (Армавирский хлебокомбинат )

Управление текущими активами МП "Тотемский хлебокомбинат"

Управление финансовыми ресурсами предприятия

Дебиторская и кредиторская задолженность ОАО "Кемеровохлеб"

Анализ финансово-экономического состояния предприятия

Производственно-экономическая деятельность предприятия ООО "Кристалл"

Управление капиталом на предприятии

Разработка системы мониторинга оценки бизнеса промышленного предприятия

Оценка технического потенциала предприятия и пути его повышения

Эффективности методики оценки кредитоспособноcти клиентов коммерческого банка

Экономика развития ПМР в 2010 году

Управление денежными потоками на примере Несвижского хлебозавода

Оценка эффективности использования финансовых ресурсов организации Кизнерского райпо

Учет и анализ использования основных средств организации