| Похожие рефераты | Скачать .docx |

Курсовая работа: Особливості фінансової діяльності підприємств з обмеженою відповідальністю

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ТОВАРИСТВ З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ

1.1 Поняття товариства з обмеженою відповідальністю та його загальна характеристика

1.2 Засади фінансової діяльності товариства з обмеженою відповідальністю

РОЗДІЛ 2. АНАЛІЗ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ТОВАРИСТВА З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ "ЗВАРКОНТАКТ"

2.1 Економічна характеристика діяльності підприємства

2.2 Аналіз структури статей балансу підприємства

2.3 Аналіз прибутковості та рентабельності діяльності підприємства

РОЗДІЛ 3. НАПРЯМИ УДОСКОНАЛЕННЯ УПРАВЛІННЯ ФІНАНСОВОЮ ДІЯЛЬНІСТЮ ТОВАРИСТВА З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальність роботи. В даний час для підприємств в умовах глобальної фінансової кризи характерні проблеми неплатоспроможності, відсутність замовлень на виробництво продукції, недостатнє цільове фінансування програм підтримки підприємництва, надмірний податковий тягар. Це спонукає менеджерів більш глибоко вивчати фінансово-господарське становище підприємства і виявляти правдиві причини виникнення кризової ситуації.

Кризовий стан фінансів у компанії жадає від менеджерів проведення ряду нетрадиційних заходів з метою подолання сформованої ситуації.

В умовах внутрішньої кризи менеджмент підприємства здобуває цілий ряд особливостей у порівнянні з нормальним станом і стабільною діяльністю компанії. Правильне використання доступних засобів і розробка необхідних у конкретній ситуації дій можуть дозволити перехід від спаду до розвитку і запланованого темпу зростання фінансових показників.

Вивчення і врахування невизначеності, конфліктності, багатокритеріальності та породжуваного ними ризику стало однією з магістральних ліній розвитку економічної теорії в другій половині ХХ ст. Особливістю сучасного економічного ризику є його тотальність, всеосяжність. Власне, тому економічний ризик належить до фундаментальних понять сучасної економічної теорії та менеджменту.

Останнім часом в Україні зберігається стійка тенденція щодо збільшення кількості фінансове нестійких підприємств. Як наслідок, найбільша кількість позовних заяв до судів надходить у зв'язку із банкрутством підприємств. Водночас банкрутство підприємства та його ліквідація означають не тільки збитки для його акціонерів, кредиторів, виробничих партнерів, споживачів продукції, а й зменшення податкових надходжень у бюджет, збільшення рівня безробіття, що в свою чергу може стати одним із чинників макроекономічної дестабілізації. Суттєвим є те, що серед підприємств, справи про банкрутство яких знаходяться на розгляді, дуже багато таких підприємств, які тимчасово потрапили у скрутне становище. Вартість їхніх активів набагато більша за дебіторську заборгованість. За умови санації (оздоровлення) чи реструктуризації ці підприємства можуть розрахуватися з боргами і успішно функціонувати далі.

У зв'язку з цим вивчення теми "Особливості фінансової діяльності підприємств з обмеженою відповідальністю" є актуальною.

Отже, виходячи з актуальності даної теми, визначимо мету роботи.

Мета роботи – проаналізувати особливості фінансової діяльності підприємств з обмеженою відповідальністю.

Об’єкт дослідження – товариство з обмеженою відповідальністю науково-виробнича фірма "Зварконтакт".

Предмет дослідження - фінансово-господарська діяльність товариства з обмеженою відповідальністю.

Завдання роботи:

- вивчити теоретичні основи фінансової діяльності товариства з обмеженою відповідальністю;

- проаналізувати та оцінити фінансовий стан ТОВ "Зварконтакт";

- запропонувати шляхи удосконалення фінансової діяльності підприємства на прикладі об’єкта дослідження.

Питанням аналізу і удосконалення фінансово-господарської діяльності підприємства, в спеціальній науковій літературі приділено багато уваги. Певний внесок у вирішення окремих проблем, пов’язаних з розробкою методологічних, організаційних, інформаційних аспектів розвитку економічного аналізу, зробили такі вчені як М.І.Баканов, С.Б.Барнгольц, О.М.Бірман, П.І.Верба, П.М.Жевтяк, І.І.Каракоз, А.М.Кузьмінський, Н.С.Лісіциан, Б.І.Майданчик, В.Л.Перламутров, М.А.Пессель, В.І.Самборський, В.В.Сопко, В.І.Стражев, В.М.Суторміна, В.М.Федосов, М.Г.Чумаченко, А.Д.Шеремет, В.В.Шокун.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ТОВАРИСТВ З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ

1.1 Поняття товариства з обмеженою відповідальністю та його загальна характеристика

Одним з найпоширеніших видів господарських товариств в економічній сфері України є товариства з обмеженою відповідальністю. Відповідно до ст. 50 Закону України "Про господарські товариства" [3] товариством з обмеженою відповідальністю визнається товариство, що має статутний фонд, поділений на частки, розмір яких визначається установчими документами.

Максимальна кількість учасників товариства з обмеженою відповідальністю може досягати 10 осіб. Учасники товариства несуть відповідальність в межах їх вкладів [3].

Учасники товариства, які не повністю внесли вклади, несуть солідарну відповідальність за його зобов'язаннями у межах вартості невнесеної частини вкладу кожного з учасників.

Товариством з обмеженою відповідальністю є господарське товариство, що має статутний фонд, поділений на частки, розмір яких визначається установчими документами, і несе відповідальність за своїми зобов'язаннями тільки своїм майном. Учасники товариства, які повністю сплатили свої вклади, несуть ризик збитків, пов'язаних з діяльністю товариства, у межах своїх вкладів (п. 3 ст. 80 ГК) [2].

Називаючи цей вид товариства "товариством з обмеженою відповідальністю", законодавець не має на увазі обмеження відповідальності товариства як суб'єкта господарського права (юридичної особи) якимись певними розмірами майна або грошових коштів (наприклад, лише розміром статутного фонду). Насправді йдеться про обмеження відповідальності учасників товариства, які несуть її ризик у межах своїх вкладів до статутного фонду. Установчими документами товариства з обмеженою відповідальністю може бути передбачено, що учасники, які не повністю внесли вклади, відповідають за зобов'язаннями товариства також у межах невнесеної частини вкладу.

У товаристві з обмеженою відповідальністю створюється статутний (складений) капітал, розмір якого повинен становити не менше суми, еквівалентної одній мінімальній заробітній платі, діючій на момент створення товариства з обмеженою відповідальністю.

Установчі документи товариства з обмеженою відповідальністю, крім відомостей, зазначених у статті 4 цього Закону, повинні містити відомості про розмір часток кожного з учасників, розмір, склад та порядок внесення ними вкладів, розмір і порядок формування резервного фонду, порядок передання (переходу) часток у статутному (складеному) капіталі.

Зміни вартості майна, внесеного як вклад, та додаткові внески учасників не впливають на розмір їх частки у статутному (складеному) капіталі, вказаної в установчих документах товариства, якщо інше не передбачено установчими документами.

Учасник зобов'язаний повністю внести свій вклад не пізніше одного року після реєстрації товариства.

Учасник товариства з обмеженою відповідальністю може за згодою решти учасників відступити свою частку (її частину) одному чи кільком учасникам цього товариства, а якщо інше не передбачено установчими документами, то і третім особам. Учасники товариства користуються переважним правом придбання частки учасника, який її відступив, пропорційно їхнім часткам у статутному фонді товариства або в іншому, погодженому між ними розмірі.

У разі передачі частки (її частини) третій особі відбувається одночасний перехід до неї всіх прав та обов'язків, що належали учаснику, який відступив її повністю або частково.

Частку учасника товариства (після повного внесення ним вкладу) може придбати саме товариство, яке протягом одного року зобов'язане передати її іншим учасникам або третім особам.

Будь-який з учасників має право вийти з товариства зі сплатою його вартості частини майна товариства, пропорційної його частці у статутному фонді. На вимогу учасника та за згодою товариства вклад може бути повернений повністю або частково в натуральній формі. Вищим органом товариства з обмеженою відповідальністю є збори учасників, що складаються з учасників або призначених ними представників. До компетенції зборів учасників товариства з обмеженою відповідальністю належить [3]:

1) визначення основних напрямів діяльності товариства і затвердження його планів та звітів про їх виконання;

2) внесення змін до статуту товариства;

3) обрання та відкликання членів виконавчого органу та ревізійної комісії;

4) затвердження річних результатів діяльності товариства, звітів і висновків ревізійної комісії, порядку розподілу прибутку;

5) створення, реорганізація та ліквідація дочірніх підприємств, філій та представництв, затвердження їхніх статутів та положень;

6) винесення рішень про притягнення до майнової відповідальності посадових осіб товариства;

7) затвердження правил процедури та інших внутрішніх документів товариства, визначення його організаційної структури;

8) встановлення розміру, форми і порядку внесення учасниками додаткових вкладів;

9) вирішення питання про придбання товариством частки учасника;

10) виключення учасника з товариства;

11) визначення умов оплати праці посадових осіб товариства;

12) затвердження договорів (угод), укладених на суму, що перевищує зазначену в статуті товариства;

13) прийняття рішення про припинення діяльності товариства Статутом товариства до компетенції зборів учасників можуть бути віднесені й інші питання.

З питань, зазначених у пунктах 1, 2 і 10, у вищому органі необхідна одностайність. З решти питань рішення приймаються простою більшістю голосів (учасники мають кількість голосів, пропорційну розміру їхніх часток у статутному фонді) [3].

Збори учасників товариства з обмеженою відповідальністю скликаються не рідше як два рази на рік, якщо інше не передбачено установчими документами. Такі збори вважаються повноважними, якщо на них присутні учасники (представники учасників), які володіють у сукупності більш як 60 відсотками голосів, а з питань, що потребують одностайності, - всі учасники.

У товаристві з обмеженою відповідальністю створюється виконавчий орган: колегіальний (дирекція) або одноособовий (директор). Дирекцію очолює генеральний директор. Членами виконавчого органу можуть бути також і особи, які не є учасниками товариства.

Дирекція (директор) вирішує всі питання діяльності товариства, за винятком тих, що входять до виключної компетенції зборів учасників, її повноваження при цьому визначено ст. 62 Закону України "Про господарські товариства" та установчими документами товариства [3].

Контроль за діяльністю виконавчого органу товариства з обмеженою відповідальністю здійснює ревізійна комісія, що утворюється зборами учасників товариства з їх числа у кількості не менше трьох осіб, її діяльність регламентовано ст. 63 Закону України "Про господарські товариства" [3].

Правовий статус, аналогічний статусу товариства з обмеженою відповідальністю, має товариство з додатковою відповідальністю. Особливість його (і головна відмінність від товариства з обмеженою відповідальністю) полягає в тому, що учасники товариства з додатковою відповідальністю відповідають за його боргами своїми внесками до статутного фонду, а при недостатності цих сум - додатково належним їм майном в однаковому для всіх учасників кратному розмірі до внеску кожного учасника.

Граничний розмір відповідальності учасників передбачається в установчих документах.

На сьогодні правовою базою засновницьких договорів є ЦК України (ст. ст. 87, 120, 134), ГК України (ст. ст. 57, 82), а також Закон України від 19 вересня 1991 р. № 1576-ХІІ "Про господарські товариства". У цих нормативних актах можна знайти реквізити засновницьких договорів. Щодо порядку укладання, зміни, розірвання засновницьких договорів застосовуються загальні норми цивільного законодавства про угоди та зобов'язання.

Законодавство окремо не визначає поняття та ознаки засновницького договору, а також порядок його укладання, зміни та припинення. В теорії засновницький договір визначається як консенсуальний цивільно-правовий договір, що регулює відносини між засновниками у процесі створення та діяльності юридичної особи як суб'єкта підприємницької діяльності1. Проте ця загальна теза потребує суттєвого уточнення, що і робиться далі. Відповідно до загального правила, що міститься у роз'ясненні Президії Вищого арбітражного суду України "Про деякі питання практики вирішення спорів, пов'язаних із створенням, реорганізацією та ліквідацією підприємств", засновницький договір укладається, якщо засновників підприємства два чи більше, і є рішенням про його створення.

Ця теза знаходить підтвердження у ГК України. Так, згідно із ч. 5 ст. 63 ГК України корпоративні підприємства, до яких належать "кооперативні підприємства, підприємства, що створюються у формі господарського товариства, а також інші підприємства, в тому числі засновані на приватній власності двох або більше осіб", утворюються, як правило, двома або більше засновниками за їх спільним рішенням (договором), яким і є засновницький договір [12, с. 129].

У засновницькому договорі ТОВ визначаються зобов'язання учасників створити товариство, порядок їх спільної діяльності щодо його створення, умови передання товариству майна учасників, а також розмір та склад статутного фонду товариства, розмір та порядок зміни часток кожного з учасників у статутному фонді, розмір, склад та строки внесення ними вкладів.

Підсумовуючи вищевикладене, зазначимо, що договір для того, щоб вважатися засновницьким і, відповідно, установчим документом, повинен не просто регулювати відносини між засновниками (учасниками) корпоративної юридичної особи з приводу її створення і функціонування. Правовий статус цієї юридичної особи повинен обумовлювати обов'язкову особисту спільну участь її засновників в діяльності, що нею здійснюється.

Інакше договір, що укладається між засновниками (учасниками) з приводу створення юридичної особи, наділення її майном тощо, є договором про заснування і установчим документом не вважається.

Загальні реквізити засновницьких договорів містяться у ГК України. Згідно з ч. 3 ст. 57 цього Кодексу (88 ЦК України) у засновницькому договорі засновники зобов'язуються утворити суб'єкт господарювання, визначають порядок спільної діяльності щодо його утворення, умови передачі йому свого майна, порядок розподілу прибутків і збитків, управління діяльністю суб'єкта господарювання та участі в ньому засновників, порядок вибуття та входження нових засновників, інші умови діяльності суб'єкта господарювання, які передбачені законом, а також порядок його реорганізації та ліквідації відповідно до закону.

Так, відповідно до ч. 2 ст. 82 ГК України установчі документи господарського товариства повинні містити відомості про вид товариства, предмет і цілі його діяльності, склад засновників та учасників, склад і компетенцію органів товариства та порядок прийняття ними рішень, включаючи перелік питань, з яких необхідна одностайність або кваліфікована більшість голосів, інші відомості.

Управління діяльністю ТОВ здійснюється за спільною згодою всіх учасників. Засновницьким договором товариства можуть бути передбачені випадки, коли рішення приймається більшістю голосів учасників. Кожний учасник товариства має один голос, якщо засновницьким договором не передбачений інший порядок визначення кількості голосів. Також учасник товариства, незалежно від того, чи уповноважений він вести справи товариства, має право ознайомлюватися з усією документацією щодо ведення справ товариства [14, c. 105-106].

Товариство з обмеженою відповідальністю (ТОВ) так само, як і акціонерне товариство, є суб’єктом колективної власності, має статутний капітал, поділений на частки, розмір яких визначається статутними документами. Згідно із законодавством України у товаристві з обмеженою відповідальністю створюється статутний капітал, розмір якого повинен становити не менше суми, еквівалентної 100 мінімальним заробітним платам. Для порівняння: у більшості країн Європейського Союзу (ЄС) мінімальний розмір статутного капіталу ТОВ встановлено на рівні 25 тис. євро; у Швейцарії — 20 тис. франків [5, c. 302].

На відміну від Росії чи Німеччини ТОВ в Україні не можуть створюватися однією особою, для цього потрібно мінімум 2 особи. Власниками (учасниками, засновниками) ТОВ можуть бути як фізичні, так і юридичні особи. Державні підприємства не можуть бути засновниками господарських товариств.

1.2 Засади фінансової діяльності товариства з обмеженою відповідальністю

До моменту реєстрації товариства з обмеженою відповідальністю кожен з учасників зобов’язаний зробити до статутного капіталу внесок не менше 30 % зазначеного в установчих документах розміру, що підтверджується документами, виданими банківською установою.

Учасник зобов’язаний внести необхідні кошти у повному обсязі не пізніше року після реєстрації товариства. У разі невиконання цього зобов’язання у визначений строк учасник, якщо інше не передбачено установчими документами, сплачує за час прострочки 10 % річних з недовнесеної суми. Учаснику товариства з обмеженою відповідальністю, який повністю сплатив свій внесок, видається свідоцтво товариства.

Відповідальність учасників ТОВ за борги підприємства обмежується їх внесками у власний капітал. Такий статус полегшує залучення власного капіталу ТОВ із зовнішніх фінансових джерел. У разі ліквідації товариства вимоги його власників задовольняються в останню чергу, після погашення претензій кредиторів.

Недоліком в організації фінансування ТОВ є складність і витратність передачі права власності на частки. На відміну від акцій АТ, частки ТОВ є не досить мобільними, оскільки відсутній організований ринок торгівлі ними. Окрім цього, операція купівлі-продажу (переуступлення) часток має бути нотаріально посвідчена. Якщо фізична чи юридична особа викуповує частку у статутному капіталі ТОВ, яка належить іншій особі, така операція оформлюється у формі договору купівлі-продажу частки. При оплаті частки у повному розмірі зазначена угода підтверджується не тільки платіжними документами, а й відповідним свідоцтвом, що видається товариством з обмеженою відповідальністю.

Для ТОВ, як і для інших підприємств, корпоративні права яких не мають обігу на фондовій біржі, характерним є загострення проблематики інформаційної асиметрії під час торгівлі частками, що ускладнює їх продаж третій стороні. Потенційний покупець частки може виходити з того, що учасник прагне продати корпоративні права через очікувану збиткову діяльність чи конфліктну ситуацію між власниками. Отже, продавець вимушений запропонувати мінімальну ціну продажу частки. Враховуючи перелічені чинники, пов’язані зі складністю реалізації часток, вклади у статутний капітал ТОВ здійснюються на максимально тривалий період.

Учасника ТОВ (на відміну від АТ) може бути виключено з товариства на підставі одностайного рішення зборів учасників товариства у разі систематичного невиконання своїх обов’язків або якщо він своїми діями перешкоджає досягненню цілей товариства. До числа типових зобов’язань, які на практиці не виконуються, можна віднести неповне внесення необхідних коштів (внеску) у статутний капітал згідно із засновницьким договором.

Законодавством передбачені певні особливості при передачі прав власності на частки ТОВ у разі правонаступництва. На відміну від інших форм організації бізнесу, правонаступники мають лише переважне (а не автоматичне) право вступу до товариства. Збори учасників мають право відмовити правонаступникові окремого учасника у прийнятті до товариства.

У разі виходу учасника (чи його правонаступника) з ТОВ йому виплачується вартість частини майна товариства, пропорційна його частці у статутному капіталі. Також виплачується належна частка прибутку, одержаного товариством у звітному році до моменту виходу. Звернення стягнення на частку учасника у товаристві з обмеженою відповідальністю по його власних зобов’язаннях не допускається.

Реалізація права учасника ТОВ на участь в управлінні підприємством аналогічно, як і для АТ, здійснюється на основі його участі у зборах власників. Учасники мають кількість голосів, пропорційну розміру їх часток у статутному капіталі. Повнота впливу окремого учасника на діяльність та управління підприємством залежить від величини його частки. Разом з тим власники ТОВ мають більше можливостей участі в управлінні, ніж акціонери АТ. Це зумовлено тим, що визначення основних напрямів діяльності ТОВ, затвердження його планів та звітів про їх виконання, внесення змін до статуту відбувається на основі одностайного голосування на зборах власників.

Фінансування товариства може здійснюватися на основі додаткових внесків учасників, тезаврації прибутку, залучення банківських і комерційних позичок, у т. ч. шляхом емісії облігацій (за певних обставин). У разі, якщо кредитоспроможність товариства та його активи є недостатніми для залучення необхідних розмірів кредитних ресурсів, окремі учасники ТОВ можуть надавати поручительства чи інші види кредитного забезпечення під позички, які виділяються цьому товариству. Завдяки цьому розширюються можливості фінансування підприємства. У такому разі відповідальність учасників за зобов’язаннями ТОВ не обмежується їхніми вкладами у статутний капітал, а додатково поширюється на майно, надане у кредитне забезпечення [14, c. 108].

Досить часто з метою економії на податках учасники ТОВ замість фінансування товариства на основі збільшення статутного капіталу надають підприємству довгострокові позички. В цьому разі учасники розглядатимуться одночасно як власники і кредитори підприємства. Ризик втрати капіталу для учасника-кредитора буде меншим, оскільки згідно із законодавством про банкрутство претензії кредиторів задовольняються в першочерговому порядку порівняно з власниками. З метою запобігання зловживань з позичками власників у законодавствах європейських країн, зокрема в Німеччині, Швейцарії, Австрії, передбачено положення, відповідно до якого у разі банкрутства товариства претензії учасників-кредиторів задовольняються в тому самому порядку, що й інших власників, тобто в останню чергу.

РОЗДІЛ 2. АНАЛІЗ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ТОВАРИСТВА З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ "ЗВАРКОНТАКТ"

2.1 Економічна характеристика діяльності підприємства

Науково-виробнича фірма "Зварконтакт" заснована в 2001 році. За минулий час фірма "Зварконтакт" стала відома багатьом підприємствам і організаціям України, як надійний партнер по поставках і обслуговуванню різноманітного зварювального встаткування, аксесуарів і видаткових матеріалів, як вітчизняних, так і багатьох закордонних виробників.

Головним чином підприємство спеціалізується на технічно складній, високоефективній зварювальній техніці з випрямлячами інверторного типу, пропонуючи замовникові під конкретні технології оптимальну конфігурацію зварювальних постів.

Фірма "Зварконтакт" є офіційним дилером ДНВО "Комунар", одного з деяких українських розроблювачів і виробників сучасних зварювальних випрямлячів інверторного типу, а також офіційним дилером в Україні німецьких фірм DALEX і ELMATECH.

Підприємство пропонує поставку нових зразків зварювальної техніки власного виробництва:

а) малогабаритний плазморіз ВДУЧ-70 інверторного типу для всіх видів металу зі струмом різу від 25 до 70А;

б) напівавтомат на струми зварювання до 350А с двома режимами зварювання, перемикання яких зварник робить короткочасним натисканням кнопки на штатному пальнику без переривання процесу зварювання, що особливо ефективно для зварених швів складної геометрії;

в) компактний напівавтомат на струми зварювання до 350А чемоданного типу, у якому механізм подачі дроту на базі 4-х роликового А547УМ і пульт керування напругою зварювання й швидкістю подачі дроти розміщені в одному корпусі;

г) установки підвищеної частоти потужністю до 20 кВт для індукційного нагрівання металів;

д) у стадії випробувань перебуває напівавтомат із плавним наростанням параметрів на початку й спаді наприкінці зварювального процесу.

ТОВ НВФ "Зварконтакт" займається ремонтом і супроводом інверторної зварювальної техніки різного напрямку.

2.2 Аналіз структури статей балансу підприємства

Аналіз структури статей балансу й динаміки змін проводиться за допомогою одного з наступних способів:

- аналіз безпосередньо по балансу без попередньої зміни балансових статей;

- складання ущільненого порівняльного аналітичного балансу шляхом агрегування деяких однорідних по складу елементів балансових статей;

- проведення додаткового коректування балансу на індекс інфляції з наступним агрегуванням статей у необхідному аналітичному розрізі.

Подальший аналіз балансу провадиться такими способами (вони використаються також і при інтерпретації інших форм звітності):

- горизонтальний аналіз;

- вертикальний аналіз;

- аналіз із використанням коефіцієнтів.

Горизонтальний і вертикальний аналізи взаємодоповнюють один одного, а деякі показники можна віднести як до інструментів горизонтального, так і до інструментів вертикального аналізу. Отже, за підсумками горизонтального й вертикального аналізу балансу підприємства можна зробити висновки про структуру й динаміку зміни основних показників діяльності за 5 останнього років (табл. 2.1 і 2.2)

Таблиця 2.1

Порівняльний аналітичний баланс (актив) ТОВ НВФ "Зварконтакт" за 2007-2009 рр.

| Актив | Код | 2007р. | 2008р. | 2009р. | Темп зростання 2009/2008 | Темп зростання 2009/2007 | |||

абс. (тис. грн.) |

віднос. (%) |

абс. (тис. грн.) |

віднос. (%) |

абс. (тис. грн.) |

віднос. (%) |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| І. Необоротні активи | |||||||||

| Основні засоби й нематеріальні активи | 010+030 | 781190,5 | 98,7% | 754135,5 | 98,8% | 739693,3 | 98,62% | 98,1% | 94,7% |

| Довгострокові фінансові інвестиції й відстрочені податкові активи | 045+060 | 0 | 0,0% | 0 | 0,0% | 0 | 0,00% | 0,0% | 0,0% |

| Разом за розділом I | 080 | 781608,2 | 98,7% | 756117,9 | 99,0% | 742353,3 | 98,98% | 98,2% | 95,0% |

| II. Оборотні активи | |||||||||

| Запаси, з них: | 100…140 | 3712,9 | 0,5% | 3927,3 | 0,5% | 5367,6 | 0,72% | 136,7% | 144,6% |

| - виробничі запаси | 100 | 3697,6 | 0,5% | 3908,8 | 0,5% | 5349,7 | 0,71% | 136,9% | 144,7% |

| - незавершене виробництво | 120 | 0 | 0,0% | 0 | 0,0% | 0 | 0,00% | 0,0% | 0,0% |

| - готова продукція | 130 | 0 | 0,0% | 0 | 0,0% | 0 | 0,00% | 0,0% | 0,0% |

| - товари | 140 | 15,3 | 0,0% | 18,5 | 0,0% | 17,9 | 0,00% | 96,8% | 117,0% |

| Дебіторська заборгованість | 150...210 | 810,3 | 0,1% | 505,9 | 0,1% | 436,9 | 0,06% | 86,4% | 53,9% |

| Грошові кошти і їхні еквіваленти | 230+240 | 5306,4 | 0,7% | 2789,1 | 0,4% | 1428,4 | 0,19% | 51,2% | 26,9% |

| Разом за розділом II | 260 | 9928,9 | 1,3% | 7400,6 | 1,0% | 7488,9 | 1,00% | 101,2% | 75,4% |

| Баланс | 280 | 791570,7 | 100,0% | 763553,8 | 100,0% | 750012,9 | 100,00% | 98,2% | 94,7% |

Таблиця 2.2

Порівняльний аналітичний баланс (пасив) ТОВ НВФ "Зварконтакт" у 2007-2009 рр.

| Пасив | Код | 2007р. | 2008р. | 2009р. | Темп зростання 2009/2008 | Темп зростання 2009/2007 | |||

абс. (тис. грн.) |

віднос. (%) |

абс. (тис. грн.) |

віднос. (%) |

абс. (тис. грн.) |

віднос. (%) |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| I. Власний капітал | |||||||||

| Статутний капітал | 300 | 633602,6 | 80,0% | 633602,6 | 83,0% | 633602,6 | 84,48% | 100,0% | 100,0% |

| Інший додатковий капітал | 330 | 67938,3 | 8,6% | 70082,4 | 9,2% | 70032 | 9,34% | 99,9% | 103,1% |

| Резервний капітал | 340 | 0 | 0,0% | 0 | 0,0% | 0 | 0,00% | 0,0% | 0,0% |

| Нерозподілений прибуток | 350 | -139880 | -17,7% | -156341 | -20,5% | -166307 | -22,17% | 106,4% | 118,9% |

| Разом за розділом III | 380 | 561661,2 | 71,0% | 547344,1 | 71,7% | 537327,8 | 71,64% | 98,2% | 95,7% |

| III. Довгострокові зобов'язання | 480 | 0 | 0,0% | 0 | 0,0% | 0 | 0,00% | 0,0% | 0,0% |

| IV. Поточні зобов'язання, у тому числі | |||||||||

| Поточна заборгованість по довгострокових зобов'язаннях | 510 | 0 | 0,0% | 0 | 0,0% | 0 | 0,00% | 0,0% | 0,0% |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 209,6 | 0,0% | 867,3 | 0,1% | 2679,9 | 0,36% | 309,0% | 1278,6% |

| Поточні зобов'язання по розрахунках | 540...600 | 3993,8 | 0,5% | 5047,3 | 0,7% | 6325,7 | 0,84% | 125,3% | 158,4% |

| Разом за розділом IV | 620 | 5793 | 0,7% | 7933,1 | 1,0% | 11411,2 | 1,52% | 143,8% | 197,0% |

| Баланс | 640 | 791570,7 | 100,0% | 763553,8 | 100,0% | 750012,9 | 100,00% | 98,2% | 94,7% |

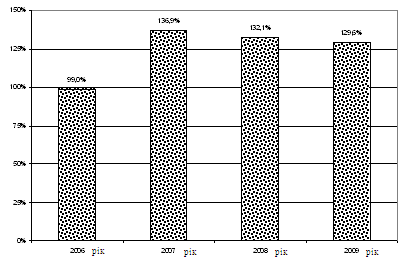

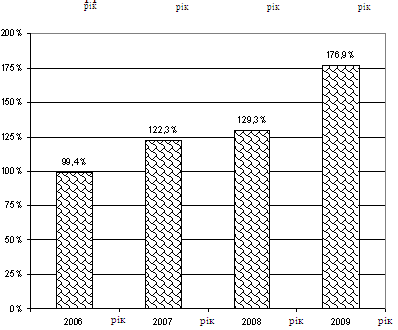

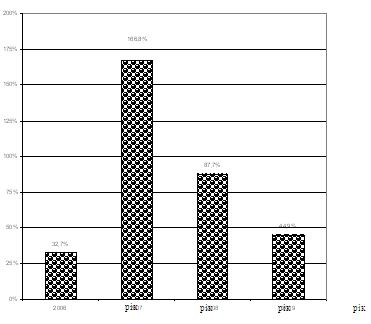

Базисні темпи зростання деяких показників представлені графічно на рис. 2.1 - 2.3.

Рис. 2.1. Базисні темпи основних засобів й нематеріальних активів, % за 2007 - 2009 рр.

Рис. 2.2. Базисні темпи запасів, % за 2007 - 2009 рр.

фінансовий товариство обмежений відповідальність прибутковість

Рис. 2.3. Базисні темпи грошових коштів та їх еквівалентів, % за 2007 - 2009 рр.

Відзначаємо, наприклад, неухильне зростання запасів, які за 2009 р. становили 177% від рівня 2005 року.

А показник коштів й їхніх еквівалентів, навпаки, перетерплював збільшення й зниження й на кінець досліджуваного періоду рівняється приблизно половині від базисного рівня.

2.3 Аналіз прибутковості та рентабельності діяльності підприємства

Наступним етапом роботи є визначення впливу кожного з факторів на прибуток від реалізації.

Таблиця 2.3 Фінансові результати роботи підприємства ТОВ НВФ "Зварконтакт" за 2007 - 2009 рр.

| Показники | Код рядка | Звітний рік (X1 ), 2009р. | Попередній (базисний) рік (Х0 ), 2008р. | Зміна (DХ) |

| 1. Виторг від реалізації продукції без урахування ПДВ, акцизного збору й інших відрахувань із доходів (В) | 035 | 127624,8 | 120 105 | 7519,6 |

| 2. Собівартість реалізованої продукції (С) | 040 | 166056,6 | 151757,3 | 14299,3 |

| 3. Адміністративні витрати (АВ) | 070 | 30878,00 | 27304,4 | 3573,6 |

| 4. Витрати на збут (ЗВ) | 080 | 10728,6 | 9710 | 1018,6 |

| 5. Інші операційні витрати (ДОВ) | 090 | 0 | 0 | 0 |

| 6. Фінансові доходи (ФД) | 130 | 1418,3 | 1956,4 | -538,1 |

| 7. Фінансові витрати (ФВ) | 140 | 463,2 | 329,5 | 133,7 |

| 8. Податок на прибуток (ПНП) | 180 | 408,2 | 384,4 | 23,8 |

| 9. Чистий прибуток (ЧП) | 220 | х | х | х |

| Індекс інфляції | 1,08 | |||

Виходячи з позначень в табл. 2.3, результативний показник (прибуток від реалізації) представляється у вигляді аддитивної моделі [19, c. 203]:

П = В – С – АВ – ЗВ – ДОВ + ФД – ФВ – ПНП (2.1)

Припустимо, що ціни на продукцію у звітному році (2009-му) зросли на 18 % порівняно з базовим роком (2008-м), тобто індекс цін склав 1,18.

Темпи зростання собівартості продукції набагато випередили темпи зростання виручки від реалізації.

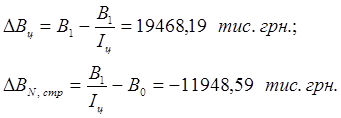

Визначаємо, що за звітний період виторг від реалізації продукції збільшився на 7519,6 тис. грн. Ця зміна є результатом впливу двох факторів: ціни реалізації й обсягу реалізованої продукції (з урахуванням структури). Розрахунок впливу цих факторів можна визначити в такий спосіб:

Таким чином, зростання цін сприяло збільшенню виторгу від реалізації на 19468,19 тис. грн. та зменшенням обсягу випуску на 11948,59 тис. грн. Як видно з розрахунків, на підприємстві спостерігається розширення виробництва.

Аналогічно розраховується вплив факторів на зміну собівартості реалізованої продукції. Зміна цін вплинула на чистий прибуток у складі двох показників: виторгу й собівартості. Причому вплив зміни цін на розмір чистого прибутку в складі виторгу й собівартості носить різнонаправлений характер.

За рахунок, наприклад, зростання фінансових доходів прибуток підприємства зменшився на 538,1 тис. грн.

![]()

Узагальнимо в табл. 2.4 вплив факторів, що впливають на розмір чистого прибутку.

Відбувся потенційний позитивний вплив на прибуток, який відбувся через зростання цін (19468,19 тис. грн.). Спостерігається зменшення обсягу реалізованої продукції (на 11948,59 тис. грн.), а також збільшення адміністративних та збутових витрат (вплив: +3093,10 тис. грн.), тим не менш зменшення собівартості через ціни – на 25330,67 тис. грн. та збільшення собівартості через зміну обсягу та структури на 11031,37 тис. грн.) мало вирішальне значення і призвело в підсумку до зменшення прибутку на 3576,7 тис. грн.

Таблиця 2.4Факторний аналіз прибутку ТОВ НВФ "Зварконтакт"за 2007 - 2009 рр.

| Показники | Сума, тис. грн. |

| Зміна цін | 19468,19 |

| Обсяг реалізованої продукції | -11948,59 |

| Собівартість виробленої продукції (вплив цін) | -25330,67 |

| Собівартість виробленої продукції (вплив обсягу й структури) | 11031,37 |

| Адміністративні витрати, витрати на збут, інші операційні витрати | 3093,10 |

| Фінансові доходи | 133,7 |

| Фінансові витрати | -23,8 |

| Податок на прибуток | 0 |

| Всього | -3576,7 |

Показником, що характеризує економічну ефективність, є рентабельність. Існує багато коефіцієнтів рентабельності, використання кожного з яких залежить від характеру оцінки ефективності фінансово-господарчої діяльності підприємства.

В залежності від того, з чим порівнюється обраний показник прибутку, виділяють три групи коефіцієнтів рентабельності:

- рентабельність інвестицій (капіталу);

- рентабельність продаж;

- рентабельність виробництва.

Основні показники рентабельності розраховані в табл. 2.5.

Таблиця 2.5Коефіцієнти рентабельності за 2007 - 2009 рр.

| Показники | Формула розрахунку | Попередній рік (2008) | Звітний рік (2009) | Відхилення (2007р.) |

| Рентабельність сукупного капіталу | стр.170(ф.2) / стор. 640(ф.1) | -0,004 | -0,022 | -0,018 |

| Валова рентабельність продажів | стр.050(ф.2) / стор. 035(ф.2) | -0,113 | -0,264 | -0,150 |

| Операційна рентабельність продажів | стр.100(ф.2) / стор. 035(ф.2) | -0,023 | -0,147 | -0,124 |

| Валова рентабельність виробництва | стр.050(ф.2) / стор. 040(ф.2) | -0,102 | -0,209 | -0,107 |

| Чиста рентабельність виробництва | стр.220(ф.2) / стор. 040(ф.2) | -0,024 | -0,108 | -0,084 |

| Чиста рентабельність продажів RNPM | стр.220(ф.2) / стор. 035(ф.2) | -0,027 | -0,137 | -0,110 |

| Ресурсовіддача Рв | стр.035(ф.2) / стор. 280(ф.1) | 0,138 | 0,157 | 0,020 |

| Коефіцієнт фінансової залежності Кзал | стр.280(ф.1) / стор. 380(ф.1) | 1,409 | 1,395 | -0,014 |

| Рентабельність власного капіталу | стр.220(ф.2) / стр.380(ф.1) | -0,005 | -0,030 | 0,025 |

Для даного підприємства більшість показників рентабельності є від’ємними через негативні показники прибутку. Через зростання виручки від продажів та деяке зменшення валюти балансу дещо зросла ресурсовіддача (на 0,02). Оскільки зменшення за цей же період суми власного капіталу відбувалося повільніше, то показник фінансової залежності зменшився на 0,014.При аналізі коефіцієнтів рентабельності широке поширення одержала факторна модель фірми "DuPont". Призначення моделі - визначити фактори, що впливають на ефективність роботи підприємства й оцінити цей вплив. Оскільки існує безліч показників рентабельності, аналітиками цієї фірми обраний один, на їхню думку, найбільш значимий - рентабельність власного капіталу. Для проведення аналізу необхідно змоделювати факторну модель коефіцієнта рентабельності власного капіталу [15, c. 200].

(2.2)

(2.2)

Факторний аналіз даної моделі за методом абсолютних різниць виконаний в табл. 2.6.

Таблиця 2.6Факторний аналіз рентабельності власного капіталу ТОВ НВФ "Зварконтакт" за 2007 - 2009 рр.

| Показники | Формула розрахунку (2007) |

Попередній рік (2008) | Звітний рік (2009) | Зміна | Вплив зміни показника на зміну RROE |

| Чиста рентабельність продажів RNPM | стр.220(ф.2) / стр. 035(ф.2) | -0,027 | -0,137 | -0,110 | -0,021 |

| Ресурсовіддача Ротд | стр.035(ф.2) / стр. 280(ф.1) | 0,138 | 0,157 | 0,020 | -0,004 |

| Коефіцієнт фінансової залежності Кзал | стр.280(ф.1) / стр. 380(ф.1) | 1,409 | 1,395 | -0,014 | 0,000 |

| Рентабельність власного капіталу RROE | стр.220(ф.2) / стр. 380(ф.1) | -0,005 | -0,030 | -0,025 | -0,025 |

Отже, зменшення рентабельності власного капіталу на 0,025 (в даному разі - зростання збитковості) протягом року відбулося під впливом зменшення показників чистої рентабельності продажів на 0,11 (вплив на результативний показник -0,021) та зростання ресурсовіддачі на 0,02 (вплив на результативний показник -0,004).

РОЗДІЛ 3. НАПРЯМИ УДОСКОНАЛЕННЯ УПРАВЛІННЯ ФІНАНСОВОЮ ДІЯЛЬНІСТЮ ТОВАРИСТВА З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ

Нехтування проблемами формування та ефективного управління фінансовими показниками діяльності, ігнорування світовим досвідом управління ними на рівні господарюючого суб’єкту може надто дорого коштувати підприємству. Виникнення проблеми у цьому напрямку може призвести не тільки до збитків, що зменшує поточний фінансовий результат господарювання, але й до більш вагомих наслідків – втрати іміджу та конкурентних переваг, періодичної або стійкої неплатоспроможності, часткової або повної втрати власного капіталу і навіть банкрутства підприємства.

Метою управління фінансовими показниками діяльності підприємства (в нашому випадку - ТОВ), є отримання ключових параметрів, які дають об’єктивну та всебічну оцінку його фінансово-господарської діяльності і фінансового стану, дозволяють визначити не лише конкретні шляхи покращення організації фінансової роботи на підприємстві, але й забезпечити інвестиційну привабливість та конкурентоспроможність на ринку.

Подоланню проблем фінансово-господарської діяльності та управління фінансовим станом ТОВ буде сприяти введення в практику і забезпечення дієвості механізму комплексного управління фінансовими показниками діяльності підприємств. При цьому одним з головних завдань є підвищення точності, гнучкості та оперативності управління ними [10, c. 374].

Зазначимо, що у цьому напрямку проводиться досить багато наукових досліджень, але процес створення та використання методів моделювання при управлінні фінансовими показниками діяльності підприємств відбувається досить повільно. Безперечно цьому, в першу чергу, сприяють: широке застосування адміністративних методів управління фінансово-господарською діяльністю на більшості вітчизняних підприємств, відсутність єдиної методики управління та інструментарію моделювання фінансових показників.

Для подальшого удосконалення управління фінансовими показниками діяльності підприємств першим кроком має стати зміна інформаційної бази. Саме на розробку комплексного підходу до управління фінансовими показниками діяльності підприємств і необхідно звернути головну увагу.

Головними завданнями на даному етапі повинні бути:

а) обґрунтування методологічних засад управління фінансовими показниками діяльності підприємств,

б) визначення критеріїв обґрунтування фінансових показників діяльності підприємства;

в) дослідження існуючої практики управління фінансовими показниками діяльності підприємств у розрізі головних результативних показників, показників фінансової стійкості та інвестиційної привабливості;

г) визначення шляхів удосконалення управління фінансовими показниками діяльності підприємств.

Слід зазначити, що дослідження управління фінансовими показниками діяльності підприємств за традиційною схемою не дає повної, чіткої картини їх фінансово-економічного стану і саме тому постає необхідність проведення комплексного їх аналізу та створення його єдиної системи.

Шляхи вдосконалення управління фінансовою діяльністю підприємств пропонується здійснювати за двома напрямками [7, c. 81]:

1. Удосконалення інформаційної бази та модифікація і поглиблення аналізу та оцінки результативних показників. При цьому пропонується поєднати два види аналізу: статичний та динамічний, що дасть змогу отримати об’єктивну оцінку фінансового стану підприємств. Тобто, це дасть змогу оцінити фінансово–економічний стан підприємства не на певну дату, а за певний проміжок часу, а отже, можна проаналізувати всі фінансові показники діяльності підприємств у динаміці.

2. Зміна значущості розрахункових показників – рентабельності, фінансової стійкості, платоспроможності.

Це, в кінцевому підсумку, дасть змогу взаємопов’язати та комплексно, системно оцінити фінансово-економічний стан підприємства.

Як відомо, оцінку фінансового стану можна об’єктивно здійснити не через один, нехай найважливіший, фінансовий показник, а тільки за допомогою комплексу, системи фінансових показників, що детально і всебічно характеризують діяльність підприємства з усіх сторін. Саме тому, варто розробити певний перелік груп фінансових показників, які слід розглядати згідно тієї чи іншої мети аналізу.

Як наслідок, виникає можливість змінити підхід до аналізу та оцінки результативних показників. В якості базових показників пропонується використовувати наступну схему формування головного абсолютного фінансового показника – прибутку: маржинальний прибуток – прибуток за вирахуванням постійних витрат – чистий прибуток – нерозподілений прибуток за вирахуванням дивідендів, нарахованих акціонерам до виплати на акції, та витрат на благодійні потреби – залишок нерозподіленого прибутку звітного року – загальний залишок нерозподіленого прибутку звітного та минулих років.

Відповідно до змін інформаційної бази та порядку утворення прибутку підприємств пропонується для подальшого аналізу використати показники рентабельності двох груп: група "А" – показники, що розраховуються на основі даних видозміненого балансу, та група "Б" – розрахунок яких проводиться з використанням і балансу, і звіту про фінансові результати.

Комплексний аналіз фінансово-економічного стану підприємств на основі структурування їх балансу ми пропонуємо проводити з використанням таких фінансових показників як: індикатор фінансово-економічної стійкості, індикатор платоспроможності, індикатор безпеки чи ризику. Поєднання трьох індикаторів дає змогу комплексно оцінити фінансовий стан підприємства та ступінь ефективності управління фінансовими показниками діяльності.

Для поєднання двох груп фінансових показників – ефективності (розрахованих на основі прибутку – форма №2) та фінансової стійкості, платоспроможності, інвестиційної привабливості (розрахованих на основі балансових даних) пропонується згрупувати ці показники у матрицю фінансових показників першого класу (для яких існує певне нормативне значення) та другого класу (норматив не встановлюється) і поєднати їх у загальній матриці фінансових показників для комплексної оцінки фінансово-економічного стану підприємств.

Таким чином, пропонується істотно нова схема аналізу управління фінансовими показниками діяльності підприємств, яка:

1. Враховує недоліки традиційної методики – розрізненість видів та напрямів діяльності.

2. Враховує недоліки інформаційної бази для аналізу – статичний і динамічний.

3. Дозволяє змінити підхід до аналізу результативних показників – коректно пов'язати статичні та динамічні показники.

4. Створює можливість оцінити вплив не лише внутрішніх, але й зовнішніх факторів, що визначають фінансово-економічну діяльність підприємства ( через використання схеми SWOT – аналізу).

В цілому, використання запропонованого підходу дозволить отримати більш повну і коректну інформацію про результати діяльності підприємства за всіма видами та напрямами діяльності і реально оцінити його комплексний фінансово-економічний стан як в поточному періоді, так і дозволить прогнозувати його на майбутнє. В подальшому, дані підходи ляжуть в основу розробки як аналітичних, так і прогнозних моделей управління фінансовими показниками діяльності підприємств.

Важливим завданням аналізу прибутку ТОВ є визначення резервів його збільшення та розробка заходів щодо їх мобілізації.

Під резервами збільшення прибутку ТОВ розуміють кількісно вимірювані можливості його збільшення шляхом задіяння низки чинників, а саме:

- збільшення обсягу реалізації продукції;

- зниження собівартості товарної продукції;

- поліпшення якості продукції і на цій підставі підвищення цін;

- оптимізації структури продукції;

- пошуку найвигідніших ринків збуту;

- реалізації в більш оптимальні строки;

- недопущення позареалізаційних збитків.

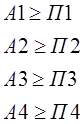

Як було зазначено вище, баланс вважається абсолютно ліквідним, якщо дотримуються наступні нерівності:

У випадку, коли для ТОВ НВФ "Зварконтакт" в кожному з аналізованих періодів одне або кілька нерівностей системи мають протилежний знак від зафіксованого в оптимальному варіанті, і ліквідність балансу в більшому або меншому ступені відрізняється від абсолютної. При цьому теоретично недолік коштів по одній групі активів компенсується їхнім надлишком по іншій групі у вартісній оцінці, у реальній же ситуації менш ліквідні активи не можуть замістити в повному ступені більше ліквідні.

Зіставлення підсумків першої групи по активу й пасиву, тобто А1 і П1 відображає співвідношення поточних платежів і надходжень. Надходження перевищували платежі в 2005-му, 2006-му й 2007 р.

Порівняння другої групи по активі й пасиву (А2 і П2) показує тенденцію збільшення або зменшення поточної ліквідності в недалекому майбутньому. Очевидно. що перевищення пасивів цієї групи над активами має прогресуючий характер. Для виправлення ситуації, очевидно, підприємству слід зменшувати короткострокову заборгованість перед банками (яка постійно збільшується, сягнувши в 2009 р. суми 2680 тис. грн. порівняно з 601 тис. грн. на початку досліджуваного періоду в 2005 р.). З іншого боку, невеликий обсяг поточної дебіторської заборгованості (найважливіші складові її – заборгованість за товари, за виданими авансами) є наслідком не зовсім успішної операційної діяльності, збитковість якої постійно зростає.

Зіставлення підсумків по активі й пасиву для третьої й четвертої груп відображає співвідношення платежів і надходжень у відносно віддаленому майбутньому. По даній групі зрушити співвідношення активів та пасивів в бік покращення ліквідності може накопичення більш вагомої маси запасів – з одного боку, та переведення хоча б частки з доходів майбутніх періодів (останні вже складають майже 27% валюти балансу) в поточні доходи.

При виконанні наведених рекомендацій та (особливо) при пожвавленні операційної діяльності, можна буде виправити незадовільний рівень показників (коефіцієнтів) ліквідності.

Для операційної діяльності найбільш загрозливим є неприпустиме перебільшення собівартості випуску продукції перед виручкою з реалізації. В результаті підприємство має стабільні збитки на протязі 5 років. Можна уявити існування проблем з відставанням рівня старої матеріальної бази від конкурентів по галузі, що призводить до зростання собівартості; ціни на ринку є стабільними та визначаються більш вдалими конкурентами.

Отже, можна також рекомендувати низку маркетингових заходів, ретельне вивчення ринку, можливо перехід на іншу номенклатуру продукції з одночасним переоснащенням матеріальної бази виробництва.

SWOT-аналіз – один з найпоширеніших видів аналізу, що дозволяє виявляти і структурувати сильні і слабкі сторони фірми, а також потенційні можливості і загрози.

На основі порівняння внутрішньої сили і слабості своєї компанії з можливостями іпогрозами, що виходять від ринку, робиться висновок про те, у якому напрямку організація повинна розвивати свій бізнес.

Можливості - переорієнтація споживачів на вітчизняних виробників через ціновий фактор; - збільшення місткості ринку; - наявність великого числа постачальників матеріалів. |

Загрози - витіснення з ринку низькоякісною, але дешевшою продукцією конкурентів з країн Східної Азії (Корея, Китай); - нерівномірний сезонний попит на продукцію; - прискорення інфляції; - відсутність росту на основних ринках збуту; - жорсткість вимог стандартів; - ріст цін на сировину і матеріали. |

|

Сильні сторони - висока якість продукції, система якості сертифікована; - гарний імідж; - конкурентноздатності ціни, наявність знижок; - досвід роботи на ринку. |

- підтримувати якість продукції, що задовольняє споживачів; - монополізувати вітчизняний ринок стигматичної лінзи. |

- для забезпечення більшої стабільності продажів закласти в цінову політику правило, у відповідності з яким знижки повинні збільшитися в період зменшення попиту; - підтримувати конкурентноздатність бізнес-пропозиції за рахунок якісного та вартісного факторів (установлювати ціни трохи нижче чи на рівні азіатських фірм). |

Слабкі сторони - відсутність організації проведення маркетингових досліджень; - відсутність системи збору достовірної ринкової інформації; - відсутність реклами в спеціалізованих виданнях, невисока якість рекламних матеріалів; - нерозвиненість збутової мережі; - застаріла база технологічного обладнання; - неритмічне постачання ТМЦ. |

- провести рекламну кампанію в спеціалізованих виданнях (для магазинів-оптик); - здійснювати просування продукції шляхом розміщення рекламних статей (для кінцевого споживача); - збільшити частку ринку шляхом використання дистриб’юторської мережі; - організувати маркетингове дослідження; - укладання більш вигідних договорів з постачальниками. |

- виконувати моніторинг конкурентів; - підвищити якість рекламних матеріалів через вивчення рекламної продукції конкурентів. |

Рис. 3.1. SWOT-матриця ТОВ НВФ "Зварконтакт"

Модель управління прибутком ТОВ НВФ "Зварконтакт" нерозривно пов'язана із іншими функціональне організаційними блоками фінансового менеджменту на підприємстві, забезпечуючи методологічну основу прийняття управлінських фінансових рішень, при цьому, основу таких рішень складають проблеми фінансування потреби підприємства у капіталі, що безпосередньо пов'язано із необхідністю ідентифікації джерела фінансових ресурсів для її покриття та забезпечення їх мобілізації. Зважаючи, що ефективно функціонуючий суб'єкт господарювання орієнтується на покриття потреби у капіталі на операційну діяльність за рахунок грошових потоків, які генеруються в результаті її здійснення, виникає об'єктивна необхідність узгодження абсолютної величини потреби підприємства у капіталі із параметрами та фінансовими показниками цільового планування та прогнозування прибутку суб'єкта господарювання як основного джерела її покриття.

При цьому, використання прибутку як джерела покриття потреби підприємства у капіталі (самофінансування суб'єкта господарювання) здійснюється за наступними основними напрямками, відповідно до яких і формуються основні елементи системи розподілу прибутку [7, c. 86]:

1) забезпечення погашення податкових зобов'язань суб'єкта господарювання з податку на прибуток підприємств,

2) обслуговування залученого у попередніх періодах власного капіталу суб'єкта господарювання і, нарешті,

3) формування фондів - коштів та резервів для використання у наступних періодах.

При цьому, важливим завданням цільового планування та прогнозування прибутку суб'єкта господарювання на даному етапі є базове узгодження абсолютних величин фінансових ресурсів, необхідних для фінансування зазначених напрямків розподілу та перерозподілу прибутку, та цільової абсолютної величини прибутку підприємства у плановому період, досягнення такого узгодження, а також дотримання інших критеріїв та обмежень моделі цільового планування та прогнозування прибутку суб'єкта господарювання, що визначає її підсумкову ефективність, являється форма інтеграції та взаємоузгодження із іншими функціональними блоками моделі управління прибутком та методологічне забезпечення як сукупності фінансове - математичного інструментарію обґрунтування управлінських фінансових рішень.

ВИСНОВКИ

Таким чином, слід зазначити, що в ринкових умовах господарювання фінансово-господарська діяльність підприємства включає чотири складові: виробничо-господарську, комерційну, інвестиційну, фінансову.

Фінансова діяльність підприємств поширюється на всі його фінансові відносини (зовнішні і внутрішні) та має свої особливості.

Результатом фінансово-господарської діяльності підприємства є прибуток, у структурі якого ключову роль відіграє прибуток від операційної діяльності.

Прибуток створює підґрунтя для активної участі всіх підрозділів підприємства у його формуванні і нарощуванні, що визначає зміст фінансової роботи на підприємстві (фінансове прогнозування та планування; аналіз та контроль виконання фінансових планів; розроблення заходів, спрямованих на поліпшення результатів фінансово-господарської діяльності).

В регулюванні фінансово-господарської діяльності сучасного підприємства відіграє держава та особливо через податкові механізми.

Для досягнення основної мети аналізу фінансового стану підприємства — його об’єктивної оцінки та впливу можливостей підвищення ефективності функціонування — можуть застосовуватись різні показники фінансові аналізу.

В умовах глобальної фінансової кризи підприємства постійно шукають внутрішні джерела фінансової стабілізації. Не винятком є і ТОВ "Зварконтакт".

За підсумками горизонтального й вертикального аналізу балансу ТОВ "Зварконтакт" була досліджена структура й динаміка зміни основних показників діяльності. Відбулося, наприклад, неухильне зростання запасів, які станом на 01.01.2010 р. становили 177% від рівня 2005 року. А показник коштів й їхніх еквівалентів, навпаки, перетерпів збільшення й зменшення й на кінець досліджуваного періоду дорівнював приблизно половині від базисного рівня.

При факторному аналізі прибутку було визначено, що, незважаючі на потенційний позитивний вплив на прибуток, який відбувся через зростання цін (8897 тис. грн.) та зростання обсягу реалізованої продукції (2269 тис. грн.), а також зменшення адміністративних та збутових витрат (вплив: +7112,5 тис. грн.), тим не менш зростання собівартості (через ціни – на 11241 тис. грн. та зміну обсягу та структури – на 19221 тис. грн.) мало вирішальне значення і призвело в підсумку до зменшення прибутку на 13549,2 тис. грн.

Для даного підприємства більшість показників рентабельності є від’ємними через негативні показники прибутку. Через зростання виручки від продажів та деяке зменшення валюти балансу дещо зросла ресурсовіддача (на 0,02). Оскільки зменшення за цей же період суми власного капіталу відбувалося повільніше (порівняно з підсумком балансу), то показник фінансової залежності зменшився на 0,014. Вивчення трикомпонентної факторної моделі дало змогу визначити, що зменшення рентабельності власного капіталу на 0,025 (в даному разі - зростання збитковості) з 2008 по 2009 рік відбулося під впливом зменшення показників чистої рентабельності продажів на 0,11 (вплив на результативний показник -0,021) та зростання ресурсовіддачі на 0,02 (вплив на результативний показник -0,004).

Для операційної діяльності найбільш загрозливим є неприпустиме перебільшення собівартості випуску продукції перед виручкою з реалізації.

Саме через покращення операційних фінансових результатів, при переоснащенні матеріальної бази виробництва, наприклад, через невеликі кредити цільового використання можна виправити важкий фінансовий стан підприємства.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1 Конституция Украины. – Х.: Одиссей, 2010. – 70 с.

2 Господарський кодекс України. - Х.: Одиссей, 2010. – 154 с.

3 Закон України "Про господарські товариства" від від 19 вересня 1991 р. № 1576-ХІІ.- Режим доступу: www.rada.gov.ua

4 Абрютина М. С., Грачев А. В. Анализ финансово-экономической деятельности предприятий. - М.: Дело и сервис, 2006. – 520 с.

5 Афанасьев Н.В., Гончаров А.Б. Экономика предприятия: Учеб. пособие. – Х.: ИД "ИНЖЕК", 2008. – 582 c.

6 Баканов М.И. Теория экономического анализа: Учебник.: -М.: Финансы и статистика. 2005. -288с.

7 Баранцева С. Стратегічне управління прибутком як регулятор діяльності підприємств// Торгівля і ринок України. – 2008, вип. 14, т. 2. – С. 81-86.

8 Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. М.: ИНФРА-М, 2008. – 674 с.

9 Боднар Н.М. Економіка підприємства: Навч. посіб. – К.: Вид-во А.С.К., 2008. – 400 с.

10 Воскобаєва О. Прибуток як основне джерело саморозвитку підприємств // Торгівля і ринок України. – 2002, вип. 13, т.2. – С. 374-379.

11 Горфинкель Н. П. Экономика предприятия. - М.:ЮНИТИ, 2005. – 448 с.

12 Кибенко Е.Р. Корпоративне право України. Навчальний посібник. – Х.: фірма "Эспада", 2008. – 488с.

13 Кононенко О. Читаем финансовую отчетность. – Х.: Фактор, 2006. – 96с.

14 Кравчук В. Засновник – підприємство: сутність взаємовідносин // Право України. – 2006. – № 8.–С.103–108.

15 Крайнека М.Н. Финансовое состояние предприятия. Методы оценки. – М.: Финансы и статистика, 2006. – 302 с.

16 Мазаракі А.А. та ін. Економіка підприємства. Підручник для вузів (під ред. проф. Н.М. Ушакової) – К.: "Хрещатик", 2006. – 542 с.

17 Сопко В.В. Бухгалтерський облік: Навч. посіб. - К.: КНЕУ, 2008. – 578с.

18 Тарасенко Н.В., Волохата К.О. Економічний аналіз. – Львів: ЛБК, 2007. – 452 с.

19 Финансовый менеджмент: Учебн-практич. руководство / Е.С. Стоянова и др. - М.: Перспектива, 2008. – 556 c.

20 Фінанси підприємств: Підручник / Керівник авт. кол. і наук. ред. A.M. Поддєрьогін. - 4-тє вид., перероб. та доп. - К.: КНЕУ, 2008. - 460 с.

ДОДАТКИ

Додаток А

Баланс ТОВ "Зварконтакт" за 2005-2009рр.

| Актив | Код | 2005 | 2006 | 2007 | 2008 | 2009 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| І. Необоротні активи | ||||||

| Нематеріальні активи: | ||||||

| залишкова вартість | 10 | 316,7 | 303 | 210,1 | 115 | 91,6 |

| первісна вартість | 11 | 772,7 | 1028,5 | 1153,2 | 1182,7 | 1176,4 |

| знос | 12 | 456 | 725,5 | 943,1 | 1067,7 | 1084,8 |

| Незавершене будівництво | 20 | 492,9 | 317,6 | 417,7 | 1982,4 | 2660 |

| Основні засоби: | ||||||

| залишкова вартість | 30 | 570461 | 564678,5 | 780980,4 | 754020,5 | 739601,7 |

| первісна вартість | 31 | 787022,7 | 794555,3 | 1035270 | 1043785 | 1045529 |

| знос | 32 | 216561,7 | 229876,8 | 254289,5 | 289764,3 | 305926,9 |

| Довгострокові фінансові інвестиції: | ||||||

| - які обліковуються за методом участі в капіталі інших підприємств | 40 | |||||

| Довгострокова дебіторська заборгованість | 50 | |||||

| Відстрочені податкові активи | 60 | |||||

| Інші необоротні активи | 70 | |||||

| Усього за розділом I | 80 | 571270,6 | 565299,1 | 781608,2 | 756117,9 | 742353,3 |

| II. Оборотні активи | ||||||

| Запаси: | ||||||

| - виробничі запаси | 100 | 3023,8 | 3005,5 | 3697,6 | 3908,8 | 5349,7 |

| -тварини на вирощуванні та відгодівлі | 110 | |||||

| - незавершене виробництво | 120 | |||||

| - готова продукція | 130 | |||||

| - товари | 140 | 28,5 | 32,9 | 15,3 | 18,5 | 17,9 |

| Векселі одержані | 150 | |||||

| Дебіторська заборгованість за товари, роботи, послуги: | ||||||

| чиста реалізаційна вартість | 160 | 810,2 | 380,3 | 232,3 | 234,9 | 144,4 |

| первісна вартість | 161 | 810,2 | 404,1 | 256,1 | 238,8 | 148,3 |

| резерв сумнівних боргів | 162 | 0 | 23,8 | 23,8 | 3,9 | 3,9 |

| Дебіторська заборгованість за | ||||||

| - з бюджетом | 170 | 0,6 | 0,1 | 255,5 | 5,8 | 1,3 |

| - за виданими авансами | 180 | 590,7 | 527,4 | 210,1 | 133,3 | 172,7 |

| - з нарахованих доходів | 190 | |||||

| - із внутрішніх розрахунків | 200 | |||||

| Інша поточна дебіторська заборгованість | 210 | 402,3 | 214,0 | 112,4 | 131,9 | 118,5 |

| Поточні фінансові інвестиції | 220 | |||||

| Грошові кошти та їх еквіваленти: | ||||||

| - в національній валюті | 230 | 3181,8 | 1040,3 | 5306,4 | 2789,1 | 1428,4 |

| - в іноземній валюті | 240 | |||||

| Інші оборотні активи | 250 | 19,2 | 85,7 | 99,3 | 178,3 | 256,0 |

| Усього за розділом II | 260 | 8057,1 | 5286,2 | 9928,9 | 7400,6 | 7488,9 |

| III. Витрати майбутніх пер | 270 | 25,0 | 11735,9 | 33,6 | 35,3 | 170,7 |

| Пасив | Код | 2005 | 2006 | 2007 | 2008 | 2009 |

| І. Власний капітал | ||||||

| Статутний капітал | 300 | 633602,6 | 633602,6 | 633602,6 | 633602,6 | 633602,6 |

| Пайовий капітал | 310 | |||||

| Додатковий капітал | 320 | |||||

| Інший додатковий капітал | 330 | 67232,6 | 67887,7 | 67938,3 | 70082,4 | 70032 |

| Резервний капітал | 340 | |||||

| Нерозподілений прибуток (непокритий збиток) | 350 | -125951 | -136968 | -139880 | -156341 | -166307 |

| Неоплачений капітал | 360 | |||||

| Вилучений капітал | 370 | |||||

| Усього за розділом І | 380 | 574884,7 | 564522,6 | 561661,2 | 547344,1 | 537327,8 |

| II. Забезпечення наступних витрат і платежів | ||||||

| Забезпечення виплат персоналу | 400 | |||||

| Інші забезпечення | 410 | |||||

| Цільове фінансування | 420 | 11650 | ||||

| Усього за розділом II | 430 | 11650 | ||||

| ІІІ. Довгострокові зобов'язання | ||||||

| Довгострокові кредити банків | 440 | |||||

| Інші довгострокові фінансові зобов'язання | 450 | |||||

| Відстрочені податкові зобов'язаня | 460 | |||||

| Інші довгострокові зобов'язання | 470 | |||||

| Усього за розділом III | 480 | |||||

| IV. Поточні зобов'язання | ||||||

| Короткострокові кредити банків | 500 | 601,1 | 625 | 1519,5 | 1875 | 2178,2 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | |||||

| Векселі видані | 520 | |||||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 1163,1 | 1904,2 | 209,6 | 867,3 | 2679,9 |

| Поточні зобов'язання за розрахунками: | ||||||

| - з одержаних авансів | 540 | 101,8 | 528,8 | 627,1 | 1136,7 | 1588,6 |

| - з бюджетом | 550 | 463,5 | 570,1 | 428,5 | 494,3 | 813,8 |

| - з позабюджетних платежів | 560 | |||||

| - зі страхування | 570 | 421,1 | 628,7 | 917,2 | 1027 | 1318,8 |

| - з оплати праці | 580 | 1197 | 1353,1 | 2021 | 2389,3 | 2604,5 |

| - з учасниками | 590 | |||||

| - із внутрішніх розрахунків | 600 | |||||

| Інші поточні зобов'язання | 610 | 70,2 | 51,4 | 70,1 | 143,5 | 227,4 |

| Усього за розділом IV | 620 | 4017,8 | 5661,3 | 5793 | 7933,1 | 11411,2 |

| V. Доходи майбутніх періодів | 630 | 450,2 | 487,3 | 224116,5 | 208276,6 | 201273,9 |

| Баланс | 640 | 579352,7 | 582321,2 | 791570,7 | 763553,8 | 750012,9 |

Додаток Б

Звіт про фінансові результати за 2005-2009рр.

| 1. Фінансові результати | ||||||

| Стаття | Код | 2005 | 2006 | 2007 | 2008 | 2009 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Дохід (виручка) від реалізації продукції | 10 | 79746,1 | 99557,2 | 112038,6 | 124172,1 | 132511,4 |

| Податок на додану вартість | 15 | 1523 | 2174,4 | 2529,4 | 2979 | |

| Акцизний збір | 20 | |||||

| 25 | 33 | |||||

| Інші вирахування з доходу | 30 | 407,1 | 924,6 | 1537,5 | 1874,6 | |

| Чистий дохід (виручка) від реалізації | 35 | 79746,1 | 97627,1 | 108939,6 | 120105,2 | 127624,8 |

| Собівартість реалізованої продукції | 40 | 90681,5 | 104794,3 | 121294,7 | 151757,3 | 166056,6 |

| Валовий: | . | |||||

| - прибуток | 50 | |||||

| - збиток | 55 | 10935,4 | 7167,2 | 12355,1 | 31652,1 | 38431,8 |

| Інші операційні доходи | 60 | 21378,6 | 6971,2 | 19776,9 | 27304,4 | 30878,0 |

| Адміністративні витрати | 70 | 6355,2 | 7614,2 | 8374,8 | 9710,0 | 10728,6 |

| Витрати на збут | 80 | |||||

| Інші операційні витрати | 90 | 7508,2 | 2402,2 | 1541,4 | 1956,4 | 1418,3 |

| Фінансові результати від операційної діяльності: | ||||||

| - прибуток | 100 | |||||

| - збиток | 105 | 3420,2 | 10212,4 | 2494,4 | 16014,1 | 19700,7 |

| Доход від участі в капіталі | 110 | |||||

| Інші фінансові доходи | 120 | 9,7 | ||||

| Інші доходи | 130 | 104,2 | 147,4 | 323,3 | 329,5 | 463,2 |

| Фінансові витрати | 140 | 279,9 | 213,5 | 275,6 | 384,4 | 408,2 |

| Втрати від участі в капіталі | 150 | |||||

| Інші витрати | 160 | 2699,9 | 738,7 | 465,3 | 392,2 | 285,8 |

| Фінансові результати від звичайної діяльності до оподаткування: | ||||||

| - прибуток | 170 | |||||

| - збиток | 175 | 6286,1 | 11017,2 | 2912 | 16461,2 | 19931,5 |

| Податок на прибуток від звичайної | 180 | |||||

| Фінансові результати від звичайної діяльності: | ||||||

| - прибуток | 190 | |||||

| - збиток | 195 | 6286,1 | 11017,2 | 2912 | 16461,2 | 19931,5 |

| Надзвичайні: | ||||||

| - доходи | 200 | |||||

| - витрати | 205 | |||||

| Податки з надзвичайного прибутку | 210 | |||||

| Чистий: | ||||||

| - прибуток | 220 | |||||

| - збиток | 225 | 6286,1 | 11017,2 | 2912 | 16461,2 | 19931,5 |

Похожие рефераты:

Значення та сутність капіталу підприємства

Оцінка інвестиційної привабливості підприємства

Бухгалтерський баланс: економічний зміст, методика складання, аудит та аналіз основних показників

Формування і розподіл прибутку на підприємстві ЗАТ "ЦУМ"

Рекламна діяльність служби маркетингу на підприємстві ТОВ "Україна-АРТ" та її ефективність

Организация и анализ инвестиционной деятельности предприятия

Оподаткування підприємств та його вплив на прийняття фінансово-господарських рішень

Облік та контроль фінансових результатів в умовах ТОВ "Клімат Індустрії"

Фінанси і фінансова діяльність

Фінансова стійкість в економічній діагностиці сучасного підприємства

Аналіз фінансово-економічного стану ЗАТ "АВК"