| Скачать .docx |

Реферат: Валютный курс, понятия и характеристика

Валютный (обменный) курс

Валютный (обменный) курс – цена единицы иностранной валюты, выраженная в количестве денежных единиц национальной валюты. Иногда имеет место обратная ситуация. Например, в Великобритании обменный курс показывает, сколько единиц иностранной валюты можно купить на одну единицу национальной валюты (девизный курс). Обменный курс обычно представлен в виде двух показателей – цены покупки и цены продажи.

Режимы валютных курсов

В соответствии с методикой МВФ различают два вида режимов валютных курсов – плавающий и фиксированный.

Плавающий валютный курс – это курс , свободно изменяющийся под влиянием спроса и предложения, на который государство может при определенных обстоятельствах оказывать воздействие путем валютных интервенций.

Экспорт товаров и услуг порождает предложение валюты внутри страны (в России, например, экспортеры обязаны продавать половину валютной выручки). В свою очередь, импортеры для закупок иностранных товаров и население в качестве сбережений создают спрос на валюту. Баланс спроса и предложения формирует обменный курс валюты. Дисбаланс спроса и предложения компенсируется интервенцией ЦБ, что сказывается на величине золотовалютных резервов страны.

На данный момент Центробанк продолжает наращивать золотовалютные резервы и медленно укреплять номинальный курс рубля. По информации департамента внешних и общественных связей ЦБ, объем золотовалютных резервов по состоянию на 7 марта 2003 г. равнялся 54,6 млрд. долл. За следующую неделю он увеличился на 1,5 млрд. долл.

Механизмы курсообразования при плавающем валютном курсе делятся на “чистое плавание” и “грязное плавание”. “Чистое плавание” – курсообразование без вмешательства центрального банка на валютном рынке. “Грязное плавание” – курсообразование при активных интеревенциях ЦБ на валютном рынке.

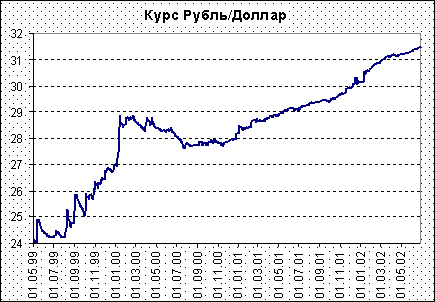

Сейчас Банк России вновь возобновил интервенции в поддержку американской валюты и затормозил ее ослабление. Он показал валютному рынку, что не собирается бросать его на произвол судьбы. Тем не менее дилеры коммерческих банков дружно утверждают, что это лишь временная разрядка напряженности и снижение курса доллара продолжится. Причем уровень, по достижении которого можно будет говорить о рыночном равновесии, пока не просматривается. В качестве условного ориентира специалисты называют цифру 31,00 руб./долл. Но она, скорее всего, играет роль психологической, а никак не экономической границы.

«Вчера Центральный банк наконец-то обозначил уровень поддержки и остановил падение доллара, которое могло оказаться и более глубоким, - заявил начальник управления валютно-финансовых операций "Альфа-Банка" Игорь Васильев. – Но это не вызвало заметного увеличения спроса на валюту со стороны коммерческих банков. Все понимают, что ситуация в целом не изменилась: экспортная выручка в огромных объемах продолжает поступать на рынок и нет никакого желания формировать длинные валютные позиции».

Курс доллара на Единой торговой сессии на ММВБ 13 марта 2003г. опустился до 31,3818 руб./ долл. с 31,4407 руб./долл. на предыдущих торгах. Это максимум отечественной валюты начиная 5 июня 2002 г. Объемы сделок на спецсессии выросли почти втрое. По оценкам дилеров, главный банк страны мог купить на ЕТС около 120 млн долл.[1]

Возобновление интервенций Центробанка несколько успокоило валютных дилеров. «Похоже, что мы можем задержаться на этом уровне (31,38 руб./долл. – авт.), но трудно сказать насколько, – заявил специалист одного из московских банков. – В принципе, можем остановиться и на неделю». Специалисты дружно заявляют, что практически все на валютном рынке будет зависеть от позиции Банка России. «Похоже, ЦБ пока готов удерживать курс на отметке 31,38 руб./долл., но выше переставлять свой "бид" не хочет, – сообщил в

интервью РБК начальник управления операций на денежных и товарных рынках "Промсвязьбанка" Михаил Селеванов. – Однако, если ЦБ не выйдет на рынок с покупками валюты, курс вновь может начать снижаться, тем более что ставки на рынке МБК хоть и немного, но все же повысились». По прогнозам дилеров, в среднесрочной перспективе американская валюта продолжит снижение. По их словам, крайне сложно предсказать, куда именно опустится доллар. Впрочем, ведущий аналитик ФК “Мегатрастойл” Александр Разуваев полагает, что ниже отметки 31,00 руб./долл. валютный курс пока не уйдет.[2]

Для определения обменного курса при плавающем валютном режиме часто используют паритет покупательной способности. Паритет покупательной способности – расчетный обменный курс, при котором каждая валюта обладает абсолютно одинаковой покупательной способностью в ее стране. Это значит, что если в одной стране стандартный набор продуктов и услуг (потребительская корзина) стоит сто рублей, а в другой стране точно такая же потребительская корзина стоит 10 долларов, то паритет соответствует обменному курсу 10 рублей за один доллар. Однако валютный курс в действительности может отклоняться от паритета в ту или другую сторону в зависимости от многих причин, например, таких как неравномерность спроса и предложения, инфляционные ожидания населения, воздействие значительных выбросов или скупок валюты и т.п.

В России курс рубль/доллар занижен относительно расчетного паритета, который по разным оценкам, составляет от 15 до 22 рублей за 1 доллар США. Простейший пример этого показателя – так называемый «индекс гамбургера». Макдоналдс есть во всех странах мира, и ассортимент везде предлагается одинаковый. Гамбургер в США стоит 1 доллар, а в России – 17 рублей. Соответственно, курс доллара «по гамбургеру» – 17 рублей за 1 доллар. Разумеется, реально паритет рассчитывается по очень большой корзине товаров.

Различие между ППС и действующим валютным курсом используется в качестве критерия выявления “более дешевых” или “более дорогих” стран. Этот показатель применяется при разделении стран на “дешевые” (с низкими значениями показателя) и “дорогие” (с высоким национальным уровнем цен). Согласно статистике Госкомстата, среди развитых стран самыми дорогими странами в 1999г. были Япония (сопоставимый уровень цен равен 142% от США), Швейцария (126%), Норвегия (119%), Дания (118%) и Швеция (117%). Внутренняя покупательная способность национальных валют этих стран фактически является более низкой, чем об этом свидетельствует их валютный курс. Практически равный сопоставимый уровень цен в 1999г. был в Люксембурге, Австрии, Бельгии, Великобритании, Германии, Франции и Финляндии. Самыми дешевыми странами в 1999г. были Россия (сопоставимый уровень цен равен 22% от США), Болгария (24%), Македония (29%), Румыния (29%) и Украина (17%).

Паритет покупательной способности рубля[3]

Соотношение курса и паритета покупательной способности рубля характеризует изменение конкурентоспособности российских товаров на внутреннем рынке, а также различия в стоимости неторгуемых товаров и услуг, относящихся к сфере коллективного потребления .[С1] [С2] A

Паритет покупательной способности и валютный курс Таблица 1

| 1995г. |

1996г. |

1997г. |

1998г. |

1999г. |

2000г. |

2001г.* |

||||

| Паритет покупательной способности*, |

2,16 |

2,88 |

3,35 |

4,77 |

9,10 |

10,85 |

12,61 |

|||

| в том числе: |

||||||||||

| Потребление |

1,62 |

2,11 |

2,60 |

3,41 |

7,89 |

9,06 |

10,70 |

|||

| Накопление |

2,89 |

3,92 |

4,33 |

6,56 |

14,59 |

18,37 |

21,31 |

|||

| Паритет покупательной способности**, |

0,83 |

2,19 |

2,51 |

2,90 |

4,74 |

6,71 |

7,79 |

|||

| в том числе: |

||||||||||

| Государственное потребление |

0,45 |

0,97 |

1,23 |

1,16 |

1,53 |

2,22 |

2,58 |

|||

| Товарный курс (Среднегодовой, руб./долл.) |

4,11 |

4,91 |

5,83 |

7,00 |

9,48 |

10,29 |

11,91 |

|||

| Реальный курс без учета инфляции в США (июль 1998г. = 100) |

6,74 |

6,51 |

6,26 |

11,67 |

11,17 |

9,70 |

8,81 |

|||

| Валютный курс (среднегодовой, руб./долл.) |

4,51 |

5,12 |

5,79 |

9,71 |

24,62 |

28,14 |

29,23 |

|||

*Оценка Центра развития

** Данные ОЭСР за 1996г., остальные годы – оценка Центра развития.

Источники : Госкомстат России, ОЭСР, Центр развития

Несмотря на то что разрыв между валютным курсом и ППС, базирующийся на данных ОЭСРB , составлял в 2000г. 4,2 раза, по государственному потреблению он достигал 12,7 раза (табл.1). Таким образом, дешевизна услуг государства является одним из важнейших факторов, определяющих устойчивость превышения паритета покупательной способности рубля по сравнению с курсом рубля к доллару. Отсутствие тенденции к выравниванию стоимости российских неторгуемых товаров и услуг по сравнению с мировыми стандартами – результат растущего разрыва в оплате труда между экспортным и бюджетным секторами. В результате девальвации масштабы ценовых диспропорций увеличились. Если в 1997г. соотношение курса и ППС по государственным услугам превышало аналогичный показатель для экономики в целом в 2 раза, то в 2000г. – в 2,9 раза.

В1999г. соотношение курса и ППС по отдельным потребительским товарам (одежда и обувь), а также по продуктам питания и напиткам составляло 2 раза, что почти вдвое превысило средний уровень до кризиса 1998г. По оценке, базирующейся на данных международных сопоставлений ОЭСР за 1996г., к 2001г. это соотношение сократилось до 1,6-1,7 раза, а значит, разрыв в ценах или средняя эффективность импортозамещения по этим группам потребительских товаров снизилась до 60-70%. При сопоставлении цен отдельных товаров, торгуемых на внутреннем рынке, с ценами импортных товаров разрыв оказывается меньше. По данным Госкомстата России, разрыв между ценами сосотавлял в 1999-2000гг. около 36-38%, то есть вдвое меньше разрыва, рассчитанного на основе международных соотношений. Одна из причин этого в том, что на российском рынке импорт представлен в основном относительно более дешевыми товарами из стран Азии, СНГ и др., а не товарами из развитых стран, с которыми проводится сопоставление при расчете паритета покупательной способности. Это означает, что при ожидаемых темпах инфляции и снижении курса запас ценовой конкурентоспособности российских предприятий может быть полностью нивелирован за 2-3года (а не через 5-6 лет, как можно судить по ППС).

Фиксированный валютный курс - это официально установленное соотношение между национальными валютами, допускающее временное отклонение от него в ту или другую сторону не более чем на 2,25%. Фиксация курса может осуществляться как за счет фиксации курса к одной валюте, так и за счет фиксации курса к валютному композиту.

Фиксация курса к одной валюте означает привязку курса национальной валюты к курсу наиболее значимых валют национальных расчетов. Обычно такая привязка осуществляется менее развитыми странами по отношению к валютам более развитых стран. Причем к таким странам, с которыми существуют тесные торговые отношения. Мотивы осуществления такой политики достаточно очевидны: гарантия стабильности торговых отношений, в первую очередь, для долгосрочных контрактов и предотвращение влияния возможных, в случае, если бы привязка не осуществлялась, колебаний обменного курса на изменение уровня цен в стране.

Фиксация курса к валютному композиту - привязка курса национальной валюты к курсам коллективных денежных единиц или к различным корзинам валют стран, являющихся основными торговыми партнерами. Удельный вес валют в корзинах, составляемых для фиксации национального курса, обычно отражает вес стран, использующих ее во внешней торговле товарами и услугами, а также движение капитала данной страны.

Необходимо отметить, что на практике жестко фиксированные обменные курсы встречаются редко. Фиксированный курс может быть выгоден странам с равными уровнями экономического развития, параметрами инфляции и подходом в монетарной политике. При этом фиксированный курс по отношению к странам с другим уровнем развития может быть абсолютно невыгоден и даже опасен. Например, ряд латиноамериканских стран (Аргентина, Бразилия, Уругвай) использовали привязку национальной валюты к доллару США, что явилось одной из основных причиной экономического кризиса в этих странах.

На практике зачастую применяются компромиссные варианты, сочетающие в себе элементы обоих режимов валютных курсов - такие, как оптимальное валютное пространство, целевые зоны, валютный коридор и др.

Оптимальное валютное пространство - поддержание фиксированного валютного курса между ограниченной группой стран и плавающего валютного курса с остальными странами. Данная политика лучше всего иллюстрируется на примере стран Европейского союза, которые поддерживают между собой фиксированный курс, а в отношении третьих стран - плавающий. Считается, что чем выше степень интеграции, тем жестче должна быть фиксация.

Целевые зоны - параметры валютного курса, к которым страна считает необходимым стремиться. В определенный период времени для стимулирования тех или иных направлений в экономике, правительство может посчитать целесообразным пойти на девальвацию национальной валюты (с целью стимулирования экспорта и экономического роста) или, напротив, ревальвацию (для борьбы с инфляцией). Девальвация национальной валюты - это снижение ее стоимости относительно других валют. Задача девальвации состоит в том, чтобы сделать экспортные товары более дешевыми, а импортные - более дорогими, в результате чего происходит импортозамещение внутреннего потребления и увеличение промышленного производства, что наряду с приростом чистого экспорта способствует в итоге росту ВВП. Именно такая ситуация сложилась в России после кризиса 1998 г., что позволило отечественному ВВП за последние 3 года вырасти более чем на 20%. Однако при этом нельзя забывать, что это было огромное потрясение для экономики с серьезными негативными последствиями. Во-первых, сразу же возросло бремя внешнего долга: до августа долг составлял примерно 1/3 ВВП, что в общем представляет собой достаточно умеренный уровень, в вследствие девальвации он увеличился до 90% ВВП. Во-вторых, девальвация рубля привела к резкому всплеску инфляции, снижению уровня реальных доходов и покупательной способности населения. В-третьих, в тяжелейших условиях оказались производства “завязанные” на импорт. И, наконец, в-четвертых, девальвация дезорганизовала валютный и фондовый рынки, вызвала массовый “уход” иностранных портфельных инвестиций, крах банковской системы

Валютный коридор - установленные пределы колебания валютного курса, которые государство обязано поддерживать. Мировой опыт показывает, что введение валютного коридора оправдано в тех случаях, когда в стране достигнута стабилизация, но уровень инфляции остается высоким и это не позволяет сразу перейти к фиксированному курсу.

Выбор валютного режима зависит от уровня развития экономики, ее организации и степени интегрированности в мировое сообщество. В мировой истории существует немало примеров удачного использования плавающих или фиксированных режимов, а также их комбинации. Однако в последнее время все больше стран предпочитают плавающие режимы валютного курса. Это обуславливается тем, что становится все больше стран, которые закончили переходный период реформирования своих экономик, все больше интегрируются в международные финансовые рынки. С этой точки зрения применение плавающего режима валютного курса является более предпочтительным.

Режим валютного курса в России

В России режим валютного курса за годы реформ менялся несколько раз.

В ноябре 1991 г. Указ Президента РФ обязал предприятия продавать государству 40% их валютной выручки. Параллельно с этим с декабря 1991 г. валютный курс рубля по неторговым операциям перестал быть фиксированным.

В январе 1992 г. был установлен новый порядок обязательной продажи валютной выручки экспортерами - продаже подлежали 50% выручки в пропорции 4:1 (Центральному банку и на валютной бирже соответственно). Одновременно была введена новая система валютных курсов - стал применяться плавающий рыночный курс рубля по отношению к доллару, устанавливавшийся на базе котировок ММВБ, а так же неизменный коммерческий курс, составлявший 55 RUR/USD, который использовался для покупки у экспортеров той части валютной выручки, которая подлежала обязательной продаже.

С 1 июля 1992 г. коммерческий курс рубля был отменен и введен единый плавающий курс рубля по всем видам операций, определявшийся на основе котировок ММВБ и изменен порядок обязательной продажи валютной выручки

- продаже по единому рыночному курсу подлежали 50% выручки: 30% - в резерв Центрального банка, 20% - на Межбанковский рынок.

С января 1993 г. нерезидентам было разрешено продавать валюту на межбанковском рынке, а с июля 1993 г. - покупать.

С июля 1993 г. обязательная продажа 50% валютной выручки стала осуществляться исключительно через уполномоченные валютные биржи, и было снято требование прямой продажи части выручки Центральному банку.

С января 1994 г. запрещена продажа товаров на территории России за наличную иностранную валюту (с октября 1997 г. и за безналичную, включая использование валютных пластиковых карточек).

Такая система просуществовала до июля 1995 г., когда был введен валютный коридор. Он ограничивал предел колебаний курса рубля по отношению к доллару (и другим СКВ) верхним и нижним пределами.

Система валютного коридора действовала до 17 мая 1996 г. С этой даты система курсообразования изменилась. Центральный банк России начал устанавливать скользящий обменный курс рубля на основе учета нескольких показателей: котировок ММВБ, котировок межбанковского валютного рынка, динамики инфляции, текущего спроса на валюту и ее превышения, состояния платежного баланса и золотовалютных резервов. На основе прогноза динамики макроэкономических показателей ЦБ России был определен график изменения курсов покупки и продажи доллара до 2000 года.

Далее, правительство и Центральный банк РФ сделали заявление о присоединении России к VIII статье Устава Международного валютного фонда (МВФ) с 1 июля 1996 г., что означало присоединение России к требованиям о введение внешней конвертируемости рубля по текущим операциям. Таким образом, держатели счетов типа "Т" получили право на использование средств в рублях для покупки иностранной валюты на внутреннем валютном рынке, а также для осуществления инвестиционной деятельности на территории Российской Федерации. Это открыло возможности для расширения продажи зарубежными фирмами собственных товаров на рынке Российской Федерации за рубли и облегчило российским торговым фирмам приобретение импортной продукции. Однако в то же время усилило конкурентное давление импорта на отечественного производителя. Введение конвертируемости рубля требовало также либерализировать и операции по ввозу-вывозу рублевой наличности. Уполномоченным банкам, имеющим лицензии ЦБ на операции с иностранной валютой, предоставлено право вывоза и пересылки российской валюты на основе договора с банком-нерезидентом, имеющим корреспондентский счет в валюте Российской Федерации в этом уполномоченном банке, при снятии валюты РФ с указанного счета. Кроме того, уполномоченные банки получили право вывоза и пересылки из Российской Федерации российских рублей в свой филиал, расположенный на территории иностранного государства.

Некоторые аналитики отмечают, что выбор валютного коридора во многом явился подводным камнем российского краха 17 августа 1998 года, тогда как в 1995 году этот механизм был воспринят как наиболее эффективный по сравнению с управляемым плаванием именно с точки зрения переключения спекуляций с валютных рынков на рынки ГКО. Конечно, не исключалась цель достижения стабильной динамики как номинального, так и реального курса рубля и снижения темпов инфляции.

На первый взгляд, валютный коридор, действительно, дает возможность предприятиям - особенно тем, кто активно выходит на внешние рынки - планировать свою деятельность и снижать валютные риски. Однако уже тогда в России выявили проблемы, что при относительно стабильном валютном курсе и продолжающемся росте внутренних цен положение экспортеров постоянно ухудшается, улучшить которое, допустим, путем снижения ставки рефинансирования и экспортных пошлин оказалось практически невозможным из-за целей сохранения баланса на валютном рынке.

Поддержание курса рубля непосредственно перед наступлением кризиса обходилось Центробанку в среднем около 8% золотовалютных резервов в неделю. Поддержание обременительного и неустойчивого равновесия было основано на балансе интересов, непосредственно связанного с механизмом действия государственных казначейских обязательств. Ведь в середине августа объем ГКО - ОФЗ в обращении по номиналу составил порядка 387 млрд. рублей, когда на долю нерезидентов приходилось 31%. В целом речь идет о том, что поддержание фиксированного курса рубля со стороны ЦБ РФ, по сути, предоставило участникам фондового рынка возможность вывезти из страны капитал с запланированной сверхмаржой без риска потерь на девальвации рубля, а после некоторого снижения курса снова его ввезти, дав возможность скупить несколько подешевевшие внутренние активы. Данная политика обошлась России дорого - если во втором квартале 1998 года валютные резервы Центробанка составляли $11,16 млн., то в третьем - $8,8 млн., а в четвертом - $7,8 млн.

В апреле 2002 г. Верховный суд России признал незаконной инструкцию ЦБ об обязательной продаже экспортной выручки, требовавшую продавать валюту только на бирже. 30 мая это решение оставила в силе кассационная инстанция ВС, и банки получили законную возможность торговать валютой своих клиентов на межбанковском рынке, как до кризиса 1998 г.

|

В последние годы обменный курс рубль/доллар в России является достаточно гибким и устойчивым, что является во многом заслугой монетарной политики ЦБ РФ. Стабильности курса способствует растущий объем золотовалютных резервов страны, и возврат доверия населения к рублю, сопровождающийся притоком частных рублевых вкладов. В

дальнейшем можно ожидать плавного снижения курса рубля к доллару США на 5-10% в год.

Список литературы

1. Международные валютно-кредитные и финансовые отношения. Под ред. Проф. Л.Н. Красавиной. М. “Финансы и статистика”, 1995.

2. Долан Э. Дж. И др. Деньги, банковское дело и денежно-кредитная политика/ Пер. с англ. В. Лукашевича и др.; Под общ. Ред. В. Лукашевича – Л., 1991.

3. http:// www. rbcdaily.ru/index1.shtml.

4. http:// www.superbroker.ru.

5. журнал “Вопросы экономики” №8, 2001г.

[1] Владимир Федорцов статья от14.03.2003г. “Ориентир для рынка – 31,00 руб./долл.” www.rbcdaily.ru/index1.shtml

[2] Владимир Федорцов статья от14.03.2003г. “Ориентир для рынка – 31,00 руб./долл.” www.rbcdaily.ru/index1.shtml

[3] «Вопросы экономики» №8 2001г., стр.10 из статьи “Валютный курс и экономический рост”

A Доля экспортных товаров при международных сопоставлениях соответствует доле экспорта в использованном ВВП. Поэтому ППС прежде всего представляет собой оценку покупательной способности валюты на внутреннем рынке, где доминируют импортозамещаемые и неторгуемые товары и услуги.

B Оценка базируется на данных международных сопоставлений ОЭСР за 1996г.