| Похожие рефераты | Скачать .docx |

Курсовая работа: Оценка ликвидности и платежеспособности ООО "АТЛАНТ"

Национальный Открытый Институт России

г. Санкт-Петербург

Кафедра финансов, денежного обращения и кредита

Дисциплина Финансы организации

Санкт-Петербург

2011

Введение

При управлении деятельностью любого предприятия в современных условиях хозяйствования одной из главных целей его функционирования является обеспечение выживаемости предприятия на рынке и улучшение его благосостояния, требующее постоянного увеличения доходности предприятия при сохранении его ликвидности и платежеспособности.

Анализ текущих активов и пассивов фирмы с точки зрения оценки возможности отвечать по своим обязательствам, то есть поддерживать высокую платежеспособность, имеет большое практическое значение. На его основе принимаются решения о предоставлении кредитов, в особенности краткосрочных (при обосновании возможности долгосрочного кредитования наряду с анализом платежеспособности и финансовой устойчивости потенциального заемщика на всех этапах кредитования проводится глубокое исследование производственных, технологических, маркетинговых и финансовых аспектов намеченного к реализации инвестиционного проекта). Принимая во внимание те тяжелые, вплоть до банкротства, последствия, к которым могут привести просчеты в управлении движением текущих активов и пассивов, компании необходимо очень внимательно относится к результатам оценки платежеспособности.

Актуальность данной темы заключается в необходимости обязательной оценки платежеспособности и ликвидности предприятия, динамика показателей которых дает ценную, своевременную и разнообразную информацию для принятия важных управленческих решений заинтересованным сторонам хозяйственной деятельности, позволяя уменьшить риск банкротства организаций особенно в условиях финансового кризиса.

Благодаря анализу, для оценки ликвидности и платежеспособности предприятия, существует возможность исследовать плановые, фактические данные, выявлять резервы повышения эффективности производства, продаж продукции или выполнение работ (услуг), оценивать результаты деятельности, принимать управленческие решения, вырабатывать стратегию развития предприятия.

Таким образом, заметна высокая значимость оценки ликвидности и платежеспособности в деятельности предприятия, а также постоянного поддержания ее на определенном благоприятном для организации уровне, и разработке мероприятий, способствующих эффективному росту финансовой устойчивости компании.

В качестве объекта данного исследования выступает ООО «АТЛАНТ», основным видом деятельности которого является выполнение ремонтно-строительных работ.

Предмет исследования – состояние ликвидности и платежеспособности ООО «АТЛАНТ».

Целью курсовой работы является изучение теоретический основ ликвидности и платежеспособности предприятия и проведения анализа для оценки ликвидности и платежеспособности ООО «АТЛАНТ».

На основании поставленной цели решаются следующие задачи:

1)раскрыть понятие и указать значение оценки ликвидности и платежеспособности предприятия;

2)рассмотреть методику оценки ликвидности баланса и расчета коэффициентов платежеспособности предприятия;

3)осуществить краткую характеристику ООО «АТЛАНТ»;

4)провести анализ ликвидности баланса, дать оценку ликвидности и платежеспособности, а также структуре баланса исследуемого предприятия;

5)разработать рекомендации по результатам оценки ликвидности и платежеспособности предприятия.

По структуре курсовая работа состоит:

![]() Введение, в котором определяется объект исследования, описываются цели, задачи и структура курсовой работы;

Введение, в котором определяется объект исследования, описываются цели, задачи и структура курсовой работы;

![]() Первая глава, предлагает к рассмотрению изучение теоретических основ ликвидности и платежеспособности предприятия - дается понятие ликвидности и платежеспособности, приводится методика оценки ликвидности баланса, рассматриваются относительные показатели ликвидности и платежеспособности предприятия, а также приводится методика их расчета;

Первая глава, предлагает к рассмотрению изучение теоретических основ ликвидности и платежеспособности предприятия - дается понятие ликвидности и платежеспособности, приводится методика оценки ликвидности баланса, рассматриваются относительные показатели ликвидности и платежеспособности предприятия, а также приводится методика их расчета;

![]() Глава вторая, непосредственно дает оценку ликвидности и платежеспособности ООО «АТЛАНТ» и включает: организационно-экономическую характеристику предприятия, проводится анализ ликвидности баланса, коэффициентный анализ показателей и оценка структуры баланса предприятия.

Глава вторая, непосредственно дает оценку ликвидности и платежеспособности ООО «АТЛАНТ» и включает: организационно-экономическую характеристику предприятия, проводится анализ ликвидности баланса, коэффициентный анализ показателей и оценка структуры баланса предприятия.

![]() Рекомендациям по результатам оценки ликвидности и платежеспособности предприятия посвящена третья глава;

Рекомендациям по результатам оценки ликвидности и платежеспособности предприятия посвящена третья глава;

![]() Заключение, содержит общие выводы в целом по курсовой работе;

Заключение, содержит общие выводы в целом по курсовой работе;

![]() Библиографический список 25 наименований.

Библиографический список 25 наименований.

![]() Основными источниками информации анализа финансовой устойчивости ООО «АТЛАНТ» являются данные бухгалтерского учёта и бухгалтерской (финансовой) отчётности. Из форм бухгалтерской отчётности используется:

Основными источниками информации анализа финансовой устойчивости ООО «АТЛАНТ» являются данные бухгалтерского учёта и бухгалтерской (финансовой) отчётности. Из форм бухгалтерской отчётности используется:

-«Бухгалтерский баланс» - форма № 1;

Источниками информационной базы при написании курсовой работы послужили: нормативно-правовая литература, труды отечественных авторов по данной теме, периодические издания.

1. Теоретические основы оценки ликвидности и платежеспособности предприятия

1.1 Понятие и значение оценки ликвидности и платежеспособности предприятия

ликвидность платежеспособность бухгалтерский платежный

Рыночные условия хозяйствования обязывают предприятие в любой период времени иметь возможность срочно погасить внешние обязательства, то есть быть платежеспособным, или краткосрочные обязательства, то есть быть ликвидным.

Предприятие считается платежеспособным, если его общие активы больше, чем долгосрочные обязательства. Предприятие ликвидно, если его текущие активы больше, чем краткосрочные обязательства. При этом важно учитывать, что для успешного управления финансовой деятельностью предприятия наличные (денежные) средства более важны, чем прибыль. Их отсутствие на счетах в банке в силу объективных особенностей круговорота средств (несовпадение момента потребности в них и высвобождения средств в каждый данный момент) может привести к кризисному финансовому состоянию предприятия. [15; 393]

В практике современного предприятия до сих пор существует путаница между двумя понятиями: ликвидность и платежеспособность. Между тем, они вовсе не идентичны. Рассмотрим эти два понятия подробнее. Существует ряд определений платежеспособности.

По определению Ткачук М. И. и Киреева Е.Ф., платежеспособность обязательств в конкретный период времени. По их мнению, платежеспособность - это реальное состояние финансов предприятия, которое можно определить на конкретную дату или за анализируемый период времени. [20; 207]

Савицкая Г.В. дает следующее определение платежеспособности: платежеспособность - это возможность своевременно погашать свои платежные обязательства наличными ресурсами [17; 383].

По мнению Шеремета А.Д., платежеспособность организации является сигнальным показателем, в котором проявляется ее финансовое состояние. Под платежеспособностью он подразумевает способность организации вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджеты и во внебюджетные фонды. [22; 240]

В экономической литературе различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

Текущая (техническая) платежеспособность означает наличие в достаточном объеме денежных средств и их эквивалентов для расчетов по кредиторской задолженности, требующей немедленного погашения. Отсюда основными индикаторами текущей платежеспособности является наличие достаточной суммы денежных средств и отсутствие у предприятия просроченных долговых обязательств.

Перспективная платежеспособность обеспечивается согласованностью обязательств и платежных средств в течение прогнозного периода, которая в свою очередь зависит от состава, объемов и степени ликвидности текущих активов, а также от объемов, состава и скорости созревания текущих обязательств к погашению. [21; 311].

Низкий уровень платежеспособности, выражающийся в недостатке денежной наличности и наличии просроченных платежей, может быть случайным (временным) и хроническим (длительным). Поэтому, анализируя состояние платежеспособности предприятия, нужно рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов.

Оценка платежеспособности предприятия осуществляется на основе показателей ликвидности. [22; 208]

В самом узком смысле, ликвидность - это способность превращения имущества и других активов организации в наличные деньги. [16; 248]

Во-первых, платежеспособность – условие ликвидности предприятия. Платежеспособность – условие, при котором обязательства могут быть выплачены, когда подойдет срок.

Во-вторых, платежеспособность предприятия приравнивается к краткосрочной ликвидности. Платежеспособность предприятия – способность своевременно производить платежи по своим срочным обязательствам.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Основными признаками платежеспособности являются наличие в достаточном объеме средств на расчетном счете и отсутствие просроченной кредиторской задолженности.

В-третьих, существует взгляд на платежеспособность как характеристику финансовой устойчивости предприятия. Платежеспособность – возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Таким образом, платежеспособность – моментная характеристика предприятия, отражающая наличие свободных расчетных средств в объеме, достаточном для немедленного погашения требований кредиторов, пролонгировать которые невозможно.

Г.В. Савицкая отмечает, что ликвидность характеризуется временем, необходимым для превращения активов в денежные средства. [17; 383]

Большинство авторов в зависимости от характеризуемого анализа выделяют следующие виды ликвидности:

1.Ликвидность активов предприятия. Можно выделить следующие группы определений ликвидности активов, приводимые отечественными и зарубежными авторами.

Во-первых, ликвидность активов трактуется как аналитическая величина, характеризующая распределение активов по оси времени.

Ликвидность активов – величина, обратная времени, необходимому для превращения их в деньги.

Ликвидность активов – величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность.

Во-вторых, ликвидность активов понимается, как внутренне присущая активу способность трансформироваться в денежные средства.

В-третьих, ликвидность понимается как характеристика активов, определяющая незначительные затраты на трансформацию их в денежные средства.

Ликвидные активы – активы, которые могут быть быстро превращены в деньги без значительного снижения их стоимости. [23;86]

Представляется логичным сформировать следующее определение ликвидности активов предприятия. Это комплексная аналитическая категория, характеризующая способность каждого конкретного актива быть трансформированным в денежные средства. При этом степень ликвидности определяется двумя факторами: скоростью трансформации и потерями собственника от снижения стоимости актива в результате экстренной продажи.

2.Ликвидность баланса. Ликвидность баланса трактуется отечественными авторами более однозначно в отличие от ликвидности активов: это возможность и степень покрытия обязательств. Можно привести следующие взгляды на ликвидность баланса.

Ликвидность баланса – возможность предприятия обратить в наличность и погасить свои платежные обязательства.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которого в денежную форму соответствует сроку погашения обязательств.

Таким образом, ликвидность баланса можно определить, как характеристику теоретической учетной возможности предприятия обратить активы в наличность и погасить свои обязательства, а также степень покрытия обязательств активами на различных платежных горизонтах.

3.Ликвидность предприятия Подходы к определению ликвидности предприятия в отечественной и зарубежной аналитической практике целесообразно сгруппировать в несколько блоков.

Во-первых, ликвидность предприятия трактуется с точки зрения общей возможности совершения необходимых расходов.

Ликвидность предприятия – способность субъекта хозяйствования в любой момент совершать необходимые расходы.

Ликвидность предприятия – способность осуществить денежные выплаты в объеме и в сроки, предусмотренные контрактами.

Во-вторых, данная категория трактуется как способность предприятия погашать свои исключительно краткосрочные обязательства.

Ликвидность – способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода.

Краткосрочная ликвидность – способность предприятия оплатить свои краткосрочные обязательства.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами. [11; 87]

В-третьих, ликвидность предприятия понимается как способность погашать требования контрагентов как за счет собственных средств, так и на базе привлеченных средств.

Ликвидность предприятия – более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников. Но предприятие может привлечь заемные средства, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Ликвидность – способность предприятия быстро реагировать на неожиданные финансовые проблемы и возможности, увеличивать активы при росте объема продаж, возвращать краткосрочные долги путем обычного превращения активов в наличность.

На основе указанных предпосылок логично сформулировать следующее определение. Ликвидность предприятия – синтетический учетно-аналитический показатель, характеризующий способность предприятия погашать в установленное время, а в отдельных случаях – и с нарушением сроков оплаты свои обязательства как за счет собственных, так и на основе привлеченных средств. [9; 257]

Схема, представленная на рисунке 1.1., отражают взаимосвязь между платежеспособностью, ликвидностью предприятия, баланса и активов. Все уровни схемы равнозначны и переход на каждый последующий невозможен без существования предыдущего. Ликвидность активов является условием ликвидности баланса, ликвидность баланса – условием ликвидности предприятия. Следовательно, ликвидность активов является основной платежеспособности. Но в то же время, если предприятия имеет высокий имидж и постоянно является платежеспособным, ему легче поддерживать ликвидность активов.

1.2 Методика оценки ликвидности бухгалтерского баланса

Для оценки изменения степени платежеспособности и ликвидности предприятия необходимо сравнивать показатели балансового отчета по различным группам актива и обязательств. На основе этого сравнения определяют аналитические абсолютные и относительные показатели.

Для более точной оценки платежеспособности предприятия в отечественной практике исчисляется величина чистых активов и анализируется их динамика. Чистые активы представляют собой превышение активов предприятия над пассивами, принимаемыми в расчет. В активы, участвующие в расчете, включается денежное и неденежное имущество предприятия, за исключением задолженности участников (учредителей) по взносам в уставной капитал. [18; 235]

Пассивы, участвующие в расчете, включают часть собственных обязательств предприятия (целевые финансирование и поступление), внешние обязательства банкам и иным юридическим и физическим лицам.

Повышение или снижение уровня ликвидности предприятия устанавливается в мировой практике по изменению абсолютного показателя чистого оборотного капитала (собственного оборотного капитала). Величина этого показателя определяется как разность между оборотными (текущими) активами и краткосрочными (текущими) обязательствами. Поэтому чистый оборотный капитал составляет величину, оставшуюся после погашения всех краткосрочных обязательств. Следовательно, если предприятие не располагает чистым оборотным капиталом, оно неликвидно.

В отечественной практике оценка платежеспособности и ликвидности предприятия осуществляется путем сравнения средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашении я и расположенными в порядке возрастания сроков. По существу, ликвидность предприятия означает ликвидность баланса.[15; 395]

Ликвидность активов и срочность обязательств могут быть лишь приближенно определены по бухгалтерскому балансу в ходе внешнего анализа. Повышение точности оценки ликвидности баланса происходит в рамках внутреннего анализа на базе данных бухгалтерского учета. [2; 527]

В зависимости от степени ликвидности, то есть скорости превращения денежные средства, активы предприятия подразделяются на следующие группы:

1.Наиболее ликвидные активы А1. К ним относятся статьи из II раздела баланса «Денежные средства» и «Краткосрочные финансовые вложения». Формула расчета следующая:

А1 = d + КФВ (∑ стр. 250, 260), 1.1

где d – денежные средства;

КФВ – краткосрочные финансовые вложения;

∑ - сумма строк баланса.

2.Быстрореализуемые активы А2 – краткосрочная дебиторская задолженность и прочие оборотные активы из II раздела баланса. При обнаружении задолженности участников по взносам в уставной капитал на ее величину уменьшается итог быстро реализуемых активов:

А2 = rаК – ЗУК + Па (стр.240 - ЗУК + стр. 270), 1.2

где rаК – краткосрочная дебиторская задолженность;

ЗУК - задолженность участников по взносам в уставной капитал;

Па – прочие оборотные активы.

3.Медленно реализуемые активы А3 - К ним относятся статьи из II раздела баланса: «Запасы», «Налог на добавленную стоимость», «Задолженность участников по взносам в уставной капитал», а так же статьи «Долгосрочные финансовые вложения», и «Отложенные налоговые активы» из I раздела баланса:

А3 = FT + FO + Z + H + ЗУК (∑ стр.140, 145, 210, 220 + ЗУК), 1.3

где FT – долгосрочные финансовые вложения;

FO – отложенные налоговые активы;

Z – запасы;

H – НДС по приобретенным ценностям;

ЗУК - задолженность участников по взносам в уставной капитал;

∑ - сумма строк баланса.

4.Труднореализуемые активы А4 – статьи I раздела баланса, за исключением статей этого раздела, включенных в предыдущую группу, и «Долгосрочная дебиторская задолженность» из II раздела баланса:

А4 = F – FT – FO + rаД (стр.190-стр.140-стр.145+стр.230), 1.4

где F– внеоборотные (иммобилизованные) активы;

FT – долгосрочные финансовые вложения;

FO – отложенные налоговые активы;

rаД – долгосрочная дебиторская задолженность.

Пассивы баланса группируются по срочности их оплаты.

1.Наиболее срочные обязательства П1. К ним относятся статьи из V раздела баланса: «Кредиторская задолженность», «Задолженность участникам по выплате доходов» и «Прочие краткосрочные обязательства»:

П1= rР +ЗУ + ПКО (∑ стр. 620, 630, 660), 1.5

где rР – кредиторская задолженность;

ЗУ - задолженность участникам по выплате доходов;

ПКО - прочие краткосрочные обязательства;

∑ - сумма строк баланса.

2.Краткосрочные пассивы П2 – краткосрочные кредиты и заемные средства, резервы предстоящих расходов из V раздела баланса:

П2 = КТ + РП (∑стр. 610, 650), 1.6

где КТ - краткосрочные кредиты и займы;

РП - резервы предстоящих расходов;

∑ - сумма строк баланса.

3.Долгосрочные пассивы П3 – долгосрочные кредиты и займы (КТ) из IV раздела баланса:

П3 = КТ (стр. 590) 1.7

4.Постоянные пассивы П4 – статьи III раздела баланса. Сумма итога III раздела баланса и статьи «Доходы будущих периодов» из V раздела баланса:

П4 = ИС + Д (∑ стр. 490, 640), 1.8

где ИС – капитал и резервы;

Д - доходы будущих периодов;

∑ - сумма строк баланса.

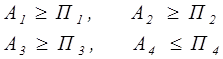

Организация считается ликвидной, если ее текущие активы превышают краткосрочные обязательства: ТА > КО (II > V) .

Сравнение групп активов с соответствующими группами пассивов (т.е. А1 с П1; А2 с П2; А3 с П3; А4 с П4) дает условия различных степеней ликвидности баланса.

Условие абсолютной ликвидности баланса:

Невыполнение одного из первых трех неравенств (равенств) свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. [15; 397]

Сопоставление ликвидных средств и обязательств позволяет вычислить другие виды ликвидности:

![]() текущая ликвидность: ТЛ = (А1 + А2) - (П1 + П2), 1.9

текущая ликвидность: ТЛ = (А1 + А2) - (П1 + П2), 1.9

если значение показателя ТЛ со знаком (+) - предприятие платежеспособно в ближайшее к моменту проведения анализа время; если со знаком ( - ), то неплатежеспособно;

![]() перспективная ликвидность: ПЛ = А3 - П3, 1.10

перспективная ликвидность: ПЛ = А3 - П3, 1.10

если значение показателя ПЛ со знаком (+), то предприятие платежеспособно в удаленной по времени перспективе; если со знаком ( - ) - неплатежеспособно.

При изучении ликвидности баланса следует обратить внимание на наличие чистого оборотного капитала (ЧОК), который выступает в качестве общей меры ликвидности и представляет собой превышение текущих активов над текущими обязательствами:

ЧОК = ТА – КО = II– V1.11

По своему экономическому содержанию этот показатель отражает наличие собственных оборотных средств, которые направляются, прежде всего, на формирование производственных запасов. Следовательно, рост этого показателя характеризует повышение уровня ликвидности предприятия. Таким образом, общее условие ликвидности – наличие чистого оборотного капитала.[26]

1.3 Коэффициенты ликвидности, платежеспособности и методика их расчета

Для качественной оценки ликвидности предприятия, кроме анализа абсолютных показателей ликвидности баланса, необходим расчет коэффициентов ликвидности (таблица 1.3.1). Поэтому в отечественной и мировой практике по данным баланса исчисляют основные четыре относительных показателя ликвидности:

![]() коэффициента абсолютной ликвидности.

коэффициента абсолютной ликвидности.

![]() коэффициента критической ликвидности;

коэффициента критической ликвидности;

![]() коэффициента текущей ликвидности;

коэффициента текущей ликвидности;

![]() коэффициента ликвидности при мобилизации средств. [15; 399]

коэффициента ликвидности при мобилизации средств. [15; 399]

Оценка ликвидности баланса производится посредством расчета финансовых коэффициентов ликвидности, отражающих способность компании оплачивать свои ежедневные затраты и выполнять краткосрочные обязательства в полном объеме и в срок. [25]

С помощью этих показателей можно найти ответ на вопрос, способна ли компания вовремя выполнить свои краткосрочные финансовые обязательства. Это касается наиболее ликвидной части имущества компании и ее обязательств с наименьшим сроком оплаты. Данные финансовые коэффициенты рассчитываются на основе соответствующих статей бухгалтерского баланса (форма № 1). [4;118]

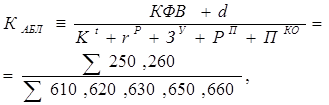

Наиболее жестким критерием ликвидности является коэффициент абсолютной ликвидности, показывающий какую часть краткосрочной задолженности компания может погасить в ближайшее время за счет имеющихся денежных средств и краткосрочных финансовых вложений, то есть наиболее ликвидных активов.

-Коэффициент абсолютной ликвидности (КАБЛ) — отношение наиболее ликвидных активов компании к текущим обязательствам, рассчитывается по формуле 1.12., то есть отношение тех оборотных средств в деньгах готовы к платежу и расчетам немедленно к краткосрочным обязательствам.

Таблица 1.3.1 Относительные показатели ликвидности

| Показатели, условные обозначения, нормальное ограничение | Методика расчета (формулы расчета, коды строк баланса) |

Номер формулы |

Коэффициент абсолютной ликвидности КАБЛ (0,2-0,25) |

где КФВ – краткосрочные финансовые вложения, d – денежные средства, Кt – краткосрочные кредиты и займы, rp – краткосрочная кредиторская задолженность, ЗУ - задолженность участникам по выплате доходов, РП - резервы предстоящих расходов, ПКО – прочие краткосрочные обязательства, ∑- сумма строк баланса |

(1.12) |

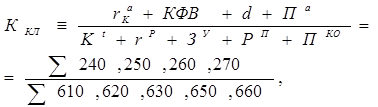

Коэффициент критической (промежуточной) ликвидности ККЛ (0,7-0,8) |

где в отличие от предыдущего показателя в числителе к ранее приведенной сумме прибавляются: rаК – краткосрочная дебиторская задолженность, Па – прочие оборотные активы, остальные условные обозначения, как у предыдущего показателя. |

(1.13) |

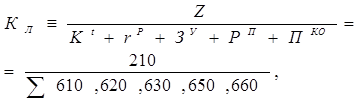

| Коэффициент текущей ликвидности (покрытия) КП (1-2) |

где в отличие от предыдущего показателя в числителе к ранее приведенной сумме прибавляются: Z – запасы, Па – прочие оборотные активы, остальные условные обозначения, как у предыдущих показателей. |

(1.14) |

Коэффициент ликвидности при мобилизации средств КЛМС (0,5-0,7) |

где Z – запасы, Кt – краткосрочные кредиты и займы, rp – краткосрочная кредиторская задолженность, ЗУ - задолженность участникам по выплате доходов, РП - резервы предстоящих расходов, ПКО – прочие краткосрочные обязательства, ∑- сумма строк баланса |

(1.15) |

Нормативное ограничение КАБЛ > 0,2 означает, что каждый день подлежат погашению не менее 20% краткосрочных обязательств компании. Иными словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность, имеющая место на отчетную дату, может быть погашена за 5 дней (1:0,2). Указанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом точного обоснования, почему для поддержания нормального уровня ликвидности российских компаний величина денежных средств должна покрывать 20% текущих пассивов не существует.

Учитывая имеющую место в российской практике неоднородность структуры краткосрочной задолженности и сроков ее погашения, указанное нормативное значение следует считать явно завышенным. Поэтому для многих отечественных компаний нормативное значение коэффициента абсолютной ликвидности должно находиться в пределах КАБЛ > 0,2 — 0,25.

-Коэффициент критической ликвидности (ККЛ) — отношение наиболее ликвидных активов компании и дебиторской задолженности к текущим обязательствам, рассчитывается по формуле 1.13.

При расчете этого коэффициента из состава ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств, исключены запасы. Для повышения уровня критической ликвидности необходимо принимать меры к росту собственных оборотных средств и привлечению долгосрочных кредитов и займов. При проведение финансового анализа российских организаций ориентиром может быть допустимый предел ККЛ > 0,7 — 0,8.

-Коэффициент текущей ликвидности (покрытия) (КП) — отношение общих текущих активов к текущим обязательствам организации. Этот коэффициент является наиболее обобщающим показателем. В расчет числителя включают все оборотные средства, в том числе и материальные, рассчитывается по формуле 1.14. Но материальные оборотные средства неоднородны по степени ликвидности. Ликвидность готовой продукции, товарных и материальных запасов, незавершенного производства существенно различаются.

Прогнозируемые платежные возможности компании при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (с учетом компенсации затрат) отражает коэффициент текущей ликвидности (другие названия — коэффициент покрытия, коэффициент общего покрытия краткосрочных долгов, коэффициент обращения).

Этот коэффициент дает общую оценку ликвидности активов (платежеспособности) и показывает, сколько рублей текущих активов приходится на 1 рубль текущих обязательств (краткосрочных обязательств по платежам), а также платежные возможности компании при условии своевременного погашения дебиторской задолженности, реализации готовой продукции и материальных оборотных средств. Если текущие активы превышают текущие обязательства, то компания рассматривается как работающая нормально.

Нормальным для коэффициента текущей ликвидности считается значение КП > 2. Указанный допустимый предел ликвидности установлен пунктом 1.2 Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденных Распоряжением ФУДН при Госкомимуществе России от 12.08.1994 г. № 31-р, согласно которому значение КП < 2 является одним из критериев для признания структуры баланса компании неудовлетворительной, а компании — неплатежеспособной.

На практике нормальным считается значение коэффициента текущей ликвидности КП > 1 - 2 (в зависимости от специфики отрасли).

Если краткосрочные долговые обязательства превышают размер ликвидных активов, компания является неплатежеспособной. Значение коэффициента, как правило, не должно быть КП < 1 (критическое значение). Исключение допускается только для компаний с очень быстрой оборачиваемостью капитала. Излишек ликвидных средств — также нежелательное явление, его наличие может быть свидетельством недостаточно эффективного использования компанией временно свободных денежных средств и других оборотных активов.

Предполагается, что чем выше коэффициент текущей ликвидности, тем надежнее положение кредиторов, поскольку в случае невыполнения кредитных договоров заемщик сможет удовлетворить претензии кредиторов за счет превышения текущих активов над краткосрочной задолженностью.

Росту этого коэффициента способствует рост долгосрочных источников финансирования запасов и снижение уровня краткосрочных обязательств.

В то же время слишком высокая текущая ликвидность с точки зрения действий менеджмента компании может быть признаком недостаточно эффективного оперативного управления активами, доверенными им владельцам компании. Она может свидетельствовать о денежных средствах, зависших на банковских счетах и не вовлеченных в хозяйственный оборот, об уровне запасов, который стал излишним по сравнению с реальными потребностями компании, о неправильной кредитной политике и т.п.

В отличие от коэффициентов абсолютной ликвидности и критической ликвидности, показывающих практически мгновенную и среднесрочную платежеспособность, коэффициент текущей ликвидности отражает прогноз платежеспособности на относительно отдаленную перспективу. [25]

-Коэффициент ликвидности при мобильности средств (КЛМС) — характеризует достаточность материально-производственных запасов для погашения краткосрочных долгов в случае необходимости их распродажи и исчисляется по формуле 1.15. Оптимальное значение КЛМС составляет 0,5-0,7.

Исчисление четырех различных показателей ликвидности не случайно. Дело в том, что каждый из них применяемый в конкретном случае, дает картину устойчивости финансового положения, которая интересует конкретного потребителя информации. Например, для поставщика сырья, материалов и услуг большой интерес представляет первый показатель, для банка, кредитующего данное предприятие, - второй и четвертый, а для держателя акций и облигаций – третий.

Следует отметить, что наряду с достоинствами относительных показателей ликвидности - простотой расчета и их наглядностью - имеется и существенный недостаток: представленные коэффициенты одномоментны, так как рассчитываются на основе балансовых данных, составленных на определенную дату. Поэтому следует подходить к оценке ликвидности предприятия комплексно, то есть с использованием как относительных, так и абсолютных показателей.

2. Оценка ликвидности и платежеспособности ООО «АТЛАНТ»

2.1 Организационная структура и характеристика предприятия

Общество с ограниченной ответственностью «АТЛАНТ», (ООО «АТЛАНТ») (далее общество), является юридическим лицом, действует на основании Устава и руководствуется в своей деятельности Гражданским кодексом Российской Федерации, Федеральным законом от 08.02.1998 года №14-ФЗ «Об обществах с ограниченной ответственностью». Общество создано без ограничения срока его деятельности, имеет расчетный и иные счета в учреждениях банков, печать и штамп со своим наименованием и указанием места нахождения ООО «АТЛАНТ», бланки установленного образца. Единственным участником общества является Генеральный директор.

ООО «АТЛАНТ» создано в 1999 году и работает по настоящее время. Место нахождения общества: 663310, Российская Федерация, Красноярский край, г. Норильск, ул. Севастопольская, дом 1, кв. 35.

Целью общества является извлечение прибыли. Общество имеет гражданские права и исполняет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами. Общество осуществляет следующие основные виды деятельности:

![]() Производство электромонтажных работ;

Производство электромонтажных работ;

![]() Производство прочих отделочных и завершающих работ;

Производство прочих отделочных и завершающих работ;

![]() Производство общестроительных работ по возведению зданий.

Производство общестроительных работ по возведению зданий.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

Бухгалтерский учет компьютеризирован, бухгалтерская отчетность оперативная. Но так же, как и различные учетные программы, в «арсенал» бухгалтеров прочно вошли справочно-правовые компьютерные системы. На предприятии ООО «АТЛАНТ» также используется программа Консультант Плюс (АО «Консультант Плюс»).

Среднесписочная численность работников предприятия ООО «АТЛАНТ» в 2009 году составила 21 человек.

Организационная структура управления предприятия представлена на рисунке 2.1.1.

Общество самостоятельно планирует производственно-хозяйственную деятельность, а также социальное развитие коллектива. Основу планов составляют договоры, заключаемые с потребителями продукции и услуг, а также поставщиками материально-технических и иных ресурсов.

Реализация продукции, выполнение работ и предоставление услуг осуществляются по ценам и тарифам, устанавливаемым самостоятельно.

2.2 Анализ ликвидности баланса предприятия

Результаты расчетов для анализа ликвидности баланса ООО «АТЛАНТ» приведены в таблице 2.2.1.

Характеризуя ликвидность баланса, следует отметить, что в отчетном периоде наблюдается платежный недостаток наиболее ликвидных активов для покрытия срочных обязательств. Платежный недостаток составил: на начало 17 224 тыс. руб., или 86,9% и на конец 2009 года – 14826 тыс. руб., или 88,3%. Значит, только 11,7% срочных обязательств предприятие на конец периода покрывались наиболее ликвидными активами. При этом недостаток средств компенсируется излишком быстрореализуемых и медленно реализуемых активов по стоимостной величине, так как предприятие не имеет краткосрочных и долгосрочных обязательств. Но менее ликвидные активы не могут заместить более ликвидные по причине их низкой ликвидности.

Таблица 2.2.1 Анализ ликвидности баланса ООО «АТЛАНТ»

№ п/п |

Актив, № формулы |

На начало 2009 года, тыс. руб. | На конец 2009 года, тыс. руб. |

Пассив,№ формулы | На начало 2009 года, тыс. руб. | На конец 2009 года, тыс. руб. |

Платежный излишек или недостаток, тыс. руб. |

|

| На начало 2009 года | На конец 2009 года | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | А1 (1.1) | 2 595 | 1 964 | П1 (1.5) | 19 819 | 16 790 | -17 224 | -14 826 |

| 2 | А2 (1.2) | 5 089 | 9 626 | П2 (1.6) | - | - | +5 089 | +9 626 |

| 3 | А3 (1.3) | 14 207 | 14 149 | П3 (1.7) | - | - | +14 207 | +14 149 |

| 4 | А4 (1.4) | 3 633 | 3 654 | П4 (1.8) | 5 705 | 12 603 | -2 072 | -8 949 |

| 5 | БАЛАНС (∑стр. 1,2,3,4) |

25 524 | 29 393 | БАЛАНС (∑стр. 1,2,3,4) |

25 524 | 29 393 | Х | Х |

Для относительной оценки ликвидности баланса рассчитаем «Общий коэффициент ликвидности» (КОЛ), используя данные таблицы 2.2.1., по формуле:

2.1

2.1

![]() на начало 2009 года:

на начало 2009 года:

![]()

![]() на конец 2009 года:

на конец 2009 года:

![]()

![]()

Значит, на начало периода предприятия могло погасить 48% своих обязательств, а на конец периода – уже 66%. Это является положительной тенденцией, но цифры только подтверждают критическое финансовое положение предприятия.

Итак, за анализируемый отчетный период бухгалтерский баланс ООО «АТЛАНТ» не является абсолютно ликвидным, поскольку не удовлетворяется первое условие ликвидности: наиболее ликвидные активы А1 не покрывают наиболее срочные обязательства П1.

Отметим, что при оценке абсолютных показателей, при сопоставлении итогов групп по активу и пассиву, мы не имеем выполнения в системе первых трех неравенств (равенств). Но так как выполняется четвертое неравенство (равенство), а оно носит «балансирующий» характер и в то же время имеет глубокий экономический смысл, ведь его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственного оборотного капитала.

Произведем вычисление других видов ликвидности, сопоставив ликвидные средства и обязательства, применяя формулы 1.9-1.11:

![]() текущая ликвидность: ТЛ=11590-16790= - 5200, так как значение показателя со знаком (-) – предприятие неплатежеспособно в ближайшее к моменту проведения анализа время;

текущая ликвидность: ТЛ=11590-16790= - 5200, так как значение показателя со знаком (-) – предприятие неплатежеспособно в ближайшее к моменту проведения анализа время;

![]() перспективная ликвидность: ПЛ=14149, так как значение показателя со знаком (+) – предприятие платежеспособно в удаленной по времени перспективе.

перспективная ликвидность: ПЛ=14149, так как значение показателя со знаком (+) – предприятие платежеспособно в удаленной по времени перспективе.

Рассчитаем чистый оборотный капитал:

![]() на начало 2009 года: ЧОК=21891-19819=2072;

на начало 2009 года: ЧОК=21891-19819=2072;

![]() на конец 2009 года: ЧОК=25658-16866=8792, так как наблюдается рост этого показателя, значит, увеличение собственных оборотных средств свидетельствует о повышении уровня ликвидности предприятия.

на конец 2009 года: ЧОК=25658-16866=8792, так как наблюдается рост этого показателя, значит, увеличение собственных оборотных средств свидетельствует о повышении уровня ликвидности предприятия.

2.3 Оценка ликвидности и платежеспособности предприятия

Как уже отмечалось, для более качественной оценки ликвидности и платежеспособности предприятия, кроме анализа абсолютных показателей ликвидности баланса, необходим расчет коэффициентов ликвидности, результаты, для наглядности представлены в таблице 2.3.1. и на рисунке 2.3.1. Итак, произведем расчет относительный показателей ликвидности и платежеспособности предприятия.

1. Коэффициент абсолютной ликвидности, КАБЛ

![]() на начало 2009 года:

на начало 2009 года:

![]() на конец 2009 года:

на конец 2009 года:

2. Коэффициент критической (промежуточной) ликвидности, ККЛ

![]() на начало 2009 года:

на начало 2009 года:

![]() на конец 2009 года:

на конец 2009 года:

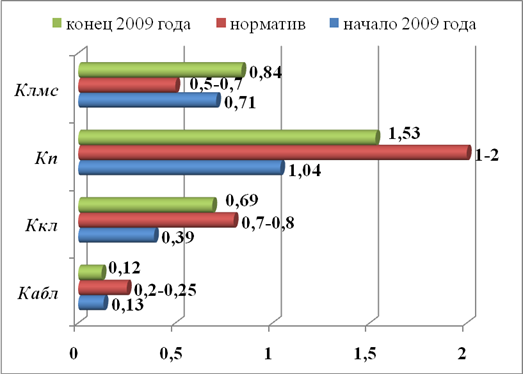

Таблица 2.3.1Относительные показатели ликвидности ООО «АТЛАНТ»

| № п/п | Показатели, условные обозначения, № формулы |

нормальное ограничение | На начало 2009года |

На конец 2009года |

Отклонение (+; -) |

| 1 | Коэффициент абсолютной ликвидности, КАБЛ (формула 1.12) |

0,2-0,25 | 0,13 | 0,12 | -0,01 |

| 2 | Коэффициент критической (промежуточной) ликвидности, ККЛ (формула 1.13) |

0,7-0,8 | 0,39 | 0,69 | +0,30 |

| 3 | Коэффициент текущей ликвидности (покрытия), КП (формула 1.14) | 1-2 | 1,04 | 1,53 | +0,49 |

| 4 | Коэффициент ликвидности при мобилизации средств, КЛМС (формула 1.15) |

0,5-0,7 | 0,71 | 0,84 | +0,13 |

3. Коэффициент текущей ликвидности (покрытия), КП

![]() на начало 2009 года:

на начало 2009 года:

![]() на конец 2009 года:

на конец 2009 года:

4. Коэффициент ликвидности при мобилизации средств, КЛМС

![]() на начало 2009 года:

на начало 2009 года:

![]() на конец 2009 года:

на конец 2009 года:

Таким образом, наглядно видно, что уровень коэффициента абсолютной платежеспособности за отчетный период очень низкий, предприятие в состоянии погасить за счет наиболее ликвидных активов лишь 12% краткосрочных обязательств и на конец года наблюдается тенденция снижения на 0,01 пункта.

Вместе с тем наблюдается тенденция повышения остальных коэффициентов покрытия краткосрочных долгов. Коэффициент критической ликвидности (покрытия срочных обязательств) увеличился за рассматриваемый период на 0,3 и составил на конец года 0,69, хотя оптимальной величины не достиг, так как ниже ее в 1,02 раза. Коэффициент текущей ликвидности (полного покрытия текущих обязательств) увеличился за год на 0,49 и на конец года на 1 рубль краткосрочных обязательств приходится 1,53 рубля (соотношение 2:1 не соблюдено) текущих активов, в том числе 0,84 рубля – запасов.

Рисунок 2.1.1. Коэффициенты платежеспособности ООО «АТЛАНТ»

Это свидетельствует о том, что ООО «АТЛАНТ» не в состоянии погасить краткосрочные долги, но материальных и финансовых ресурсов для обеспечения бесперебойной деятельности предприятия достаточно. Значит, ликвидность и платежеспособность предприятия неудовлетворительная.

2.4 Оценка структуры баланса предприятия

В нашей стране действуют нормативные документы, которые предусматривают подход к прогнозированию банкротства предприятий. В утвержденных постановлением Правительства РФ от 20.05.94 г. № 498 «О мерах по реализации законодательства о несостоятельности (банкротства) предприятий» предусмотрена система критериев для прогноза банкротства предприятий.

Тем самым обеспечивается единый методический подход к проведению анализа финансового состояния предприятий и оценки структуры балансов. Основной целью проведения такой оценки является обоснование решения о признании структуры баланса неудовлетворительной, о предприятие неплатежеспособным. [15; 412]

В соответствии с принятой методикой анализ и оценка степени удовлетворенности структуры баланса предприятия проводится на основе следующих показателей:

![]() коэффициента текущей ликвидности (покрытия), КП;

коэффициента текущей ликвидности (покрытия), КП;

![]() коэффициента обеспеченности оборотных активов собственным оборотным капиталом, КС.

коэффициента обеспеченности оборотных активов собственным оборотным капиталом, КС.

Основанием для признания структуры баланса неудовлетворительной, а предприятие неплатежеспособным является наличия одной из следующих ситуаций:

![]() коэффициента текущей ликвидности (КП) на конец отчетного периода имеет значение менее 2;

коэффициента текущей ликвидности (КП) на конец отчетного периода имеет значение менее 2;

![]() коэффициента обеспеченности оборотных активов собственным оборотным капиталом (КС) на конец отчетного периода имеет значение менее 0,1. [15; 415]

коэффициента обеспеченности оборотных активов собственным оборотным капиталом (КС) на конец отчетного периода имеет значение менее 0,1. [15; 415]

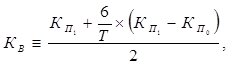

В отечественной практике, также принимается возможность неплатежеспособного предприятия восстановить платежеспособность в течение определенного времени, поэтому в систему критериев оценки структуры баланса включен коэффициент восстановления платежеспособности (КВ). Этот коэффициент рассчитывается, если хотя бы один из указанных коэффициентов имеет значение ниже нормативного. Он определяется за период, равный шести месяцам, по формуле:

2.2

2.2

где КП1 - фактическое значение коэффициента текущей ликвидности в конце отчетного периода;

КП0 - фактическое значение коэффициента текущей ликвидности в начале отчетного периода;

Т – отчетный период в месяцах. [15;413]

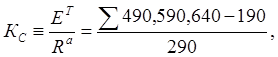

Коэффициент обеспеченности оборотных активов собственным оборотным капиталом (КС), рассчитывается по формуле:

2.3

2.3

где ЕТ – оборотный и долгосрочный заемный капитал;

Ra - оборотные активы;

∑- сумма строк баланса.

Вычислим указанные коэффициенты и для оценки структуры баланса предприятия составим аналитическую таблицу 2.4.1. по данным формы № 1 с применением значений показателя текущей ликвидности (таблица 2.3.1).

1. Коэффициента обеспеченности оборотных активов собственным оборотным капиталом, КС.

![]() на начало 2009 года:

на начало 2009 года:

![]()

![]() на конец 2009 года:

на конец 2009 года:

![]()

2. Коэффициент восстановления платежеспособности, КВ.

Таблица 2.4.1 Оценка структуры баланса ООО «АТЛАНТ»

| № п/п | Наименование показателя условные обозначения |

На начало 2009года |

На конец 2009года |

Норма коэффициента |

| 1 | Коэффициент текущей ликвидности (покрытия), КП | 1,04 | 1,53 | Не менее 2 |

| 2 | Коэффициент обеспеченности оборотных средств собственным оборотным капиталом, КС | 0,09 | 0,35 | Не менее 0,1 |

| 3 | Коэффициент восстановления платежеспособности за шесть месяцев, КВ | Х | 0,89 | Не менее 1 |

Очевидно, что приведенные расчеты критериальных коэффициентов и оценка их динамики дают основание признать структуру баланса ООО «АТЛАНТ» неудовлетворительной, а предприятие неплатежеспособным. Более того, у предприятия отсутствует реальная возможность восстановить свою платежеспособность в ближайшие шесть месяцев.

В такой ситуации предприятия необходимо разработать конкретный план действий, предусматривающий все возможные меры по восстановлению платежеспособности.

3. Рекомендации по результатам оценки ликвидности и платежеспособности ООО «АТЛАНТ»

3.1 Выводы и рекомендации по результатам оценки ликвидности и платежеспособности предприятия

Ликвидность и платежеспособность предприятия оценивается посредством обеспеченности процесса непрерывной коммерческой деятельности необходимыми финансовыми ресурсами, а так как гарантией непрерывности данного процесса является финансовая устойчивость предприятия, то степень ликвидности и платежеспособности предприятия рассматривается как внешнее проявление степени финансовой устойчивости предприятия.

Важность указанных показателей очевидна, поэтому для оценки ликвидности и платежеспособности ООО «АТЛАНТ», кроме анализа абсолютных показателей ликвидности баланса, произведен расчет коэффициентов ликвидности и по полученным результатам оценка структуры баланса предприятия. Баланс предприятия является неликвидным, предприятие неплатежеспособным, а структура баланса неудовлетворительной. И как уже отмечалось, отсутствует возможность восстановить свою платежеспособность ближайшие шесть месяцев.

Для восстановления платежеспособности рекомендуется использовать прогноз по форме бухгалтерского баланса. Составление прогноза начинается с установления балансовых соотношений, то есть зависимости изменения различных статей баланса. Из формулы (1.14) расчета коэффициента текущей ликвидности видно, что формальными факторами его роста выступают опережающие темпы наращивания текущих активов по сравнению с темпами роста краткосрочных обязательств (текущих пассивов), либо сокращения объема текущей краткосрочной задолженности. Так как ООО «АТЛАНТ» не имеет кредитов и займов, при сокращении краткосрочной задолженности (если сумма текущих активов не изменится) до 12 869,5 тыс. руб., то есть уменьшить на 3 920,50 тыс. руб., то ликвидность выйдет на благоприятный уровень. Но ведь сокращение объема текущей краткосрочной задолженности приведет к оттоку денежных либо других оборотных средств. Поэтому наращивание текущих активов необходимо рассмотреть не только как формальный, но и наиболее приемлемый путь восстановления платежеспособности предприятия. Очевидно, что увеличение текущих активов должно осуществляться за счет прибыли, получаемой в прогнозируемом периоде. Это приведет к увеличению собственного капитала ООО «АТЛАНТ» по статье нераспределенной прибыли. Следовательно, для достижения нормативного (двукратного) превышения текущих активов над текущими пассивами, обеспечивающего восстановления платежеспособности предприятия, необходимо обеспечить получение прибыли в прогнозируемом периоде и направление большей ее части на расширение выполнения работ основного вида деятельности..

Рекомендуется, что для достижения нормативного значения коэффициента текущей ликвидности ООО «АТЛАНТ» должно обеспечить наращивание текущих активов (при условии, что сумма краткосрочных обязательств не изменится) до 33 580 тыс. руб. (16 790 х 2), то есть прибыль предприятия как источник собственного капитала, направляемая на пополнение оборотных активов в течение прогнозируемых шести месяцев, должна увеличиться на 7 841 тыс. руб. (33 580 -25 739).

Если анализируемое предприятие не обеспечит устойчивые темны роста основных показателей хозяйственной деятельности, то для восстановления платежеспособности вынуждено прибегнуть к следующим рекомендуемым мерам, которые приведены на рисунке 3.1.1.

![]() Уменьшение и оптимизация затрат – эффективным механизмом будет создание системы по контролю затрат. Иногда можно сократить расходы, просто начав их учитывать. Например, когда предприятие начинает регистрировать исходящие междугородние звонки по дате, времени и цели, то общее количество звонков сокращается. Произвести перерасчет корпоративной сотовой связи, а также создать систему контроля для рационального использования материальные ресурсов (топлива, материалов, энергии);

Уменьшение и оптимизация затрат – эффективным механизмом будет создание системы по контролю затрат. Иногда можно сократить расходы, просто начав их учитывать. Например, когда предприятие начинает регистрировать исходящие междугородние звонки по дате, времени и цели, то общее количество звонков сокращается. Произвести перерасчет корпоративной сотовой связи, а также создать систему контроля для рационального использования материальные ресурсов (топлива, материалов, энергии);

![]() Организация финансово-экономической службы предприятия - речь в данном случае идет о создании механизма управления финансово-экономической деятельностью предприятия. Необходимо составление производственного и финансового планов их успешное выполнения, проведение систематического анализа финансовой устойчивости, рентабельности, платежеспособности, анализа прибыли, для еще более точного определения финансового состояния предприятия.А следствием выполнения данных мероприятий и рекомендаций улучшение финансового состояния предприятия.

Организация финансово-экономической службы предприятия - речь в данном случае идет о создании механизма управления финансово-экономической деятельностью предприятия. Необходимо составление производственного и финансового планов их успешное выполнения, проведение систематического анализа финансовой устойчивости, рентабельности, платежеспособности, анализа прибыли, для еще более точного определения финансового состояния предприятия.А следствием выполнения данных мероприятий и рекомендаций улучшение финансового состояния предприятия.

![]() Увеличение объема продаж выполняемых работ – проводить более гибкую ценовую политику для повышения конкурентоспособности бизнеса,

Увеличение объема продаж выполняемых работ – проводить более гибкую ценовую политику для повышения конкурентоспособности бизнеса,

разместить рекламу в средствах массовой информации на выполнение ремонтно-отделочных работ для физических лиц, тем самым увеличить количество объектов, а выполненные работы приведут к обоснованному снижения уровня закупленных материалов (запасов) и пополнению ликвидных оборотных средств;

![]() Получение дополнительных доходов от использования основных фондов - определить наиболее подходящие каналы коммуникации для эффективного доведения до участников рынка предложений о продаже или сдаче в аренду имущества. Имущество, которое не удалось сдать в аренду, необходимо законсервировать, составить акт о консервации и представить его в налоговую инспекцию, что позволит исключить это имущество из расчета налогооблагаемой базы.

Получение дополнительных доходов от использования основных фондов - определить наиболее подходящие каналы коммуникации для эффективного доведения до участников рынка предложений о продаже или сдаче в аренду имущества. Имущество, которое не удалось сдать в аренду, необходимо законсервировать, составить акт о консервации и представить его в налоговую инспекцию, что позволит исключить это имущество из расчета налогооблагаемой базы.

![]() Получение долгосрочных ссуд или займа на пополнения оборотных средств - так как ООО «АТЛАНТ» не имеет привлеченного капитала, то для пополнения оборотного капитала, благоприятным было бы привлечение долгосрочного кредита под достаточно низкий процент. Безусловно, такого инвестора найти крайне трудно, однако шансы на получение кредита повысятся, если получить его под залог своего имущества, многое из которого все равно не используется.

Получение долгосрочных ссуд или займа на пополнения оборотных средств - так как ООО «АТЛАНТ» не имеет привлеченного капитала, то для пополнения оборотного капитала, благоприятным было бы привлечение долгосрочного кредита под достаточно низкий процент. Безусловно, такого инвестора найти крайне трудно, однако шансы на получение кредита повысятся, если получить его под залог своего имущества, многое из которого все равно не используется.

Значит, ликвидность и платежеспособность предприятия не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Заключение

В курсовой работе была исследована тема «Оценка ликвидности и платежеспособности предприятия». Где объектом исследования выступает ООО «АТЛАНТ».

В процессе исследования были решены задачи:

1.Раскрыто понятие и значение оценки ликвидности и платежеспособности предприятия;

2.Представлена методика оценки ликвидности баланса и расчета относительных показателей платежеспособности предприятия;

3.Дана краткая характеристика и организационная структура ООО «АТЛАНТ»;

4.Произведен анализ ликвидности баланса ООО «АТЛАНТ», дана оценка ликвидности и платежеспособности, а также структуры баланса исследуемого предприятия.

5.Представлены выводы по неудовлетворительной структуре баланса, а затем и рекомендации по восстановлению платежеспособности предприятия.

На основании результатов выполненной оценки ликвидности и платежеспособности ООО «АТЛАНТ» основные выводы по работе следующие:

-Одним из важнейших критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия своевременно рассчитываться по своим долговым внешним и внутренним обязательствам за счет достаточного наличия ликвидных активов.

-При оценке ликвидности и платежеспособности ООО «АТЛАНТ» выявлено, что баланс предприятия не является абсолютно ликвидным. Так как не выполнено, первое неравенство (равенство) из системы неравенств (равенств) абсолютной ликвидности. Выполнение четвертого неравенства свидетельствует о наличии у предприятия собственных оборотных средств.От степени ликвидности баланса зависит платежеспособность. Кроме того, ликвидность характеризует не только текущее состояние расчетов, но и перспективу. При оценке результатов относительных показателей ликвидности и платежеспособности, выявлено, что ООО «АТЛАНТ» в состоянии погасить за счет наиболее ликвидных активов лишь 12% краткосрочных обязательств. Расчет коэффициента текущей ликвидности (полного покрытия текущих обязательств) показал, что на конец года на 1 рубль краткосрочных обязательств приходится только 1,53 рубля, значит показатель не достиг нормативного (двукратного) превышения текущих активов над текущими пассивами – оценивается предприятие неплатежеспособным. Более того, у предприятия отсутствует возможность восстановить свою платежеспособность в ближайшие шесть месяцев. А полученные результаты критериальных коэффициентов дают основание признать структуру баланса ООО «АТЛАНТ» неудовлетворительной.

-Как уже отмечалось необходимо привлечение долгосрочных заемных средств для увеличения величины основных источников средств. Привлекая долгосрочные заемные средства, предприятие может быстрее и масштабнее выполнять свои задачи по развитию в соответствии с поставленной целью, то есть осуществлять стратегическое управление. Но прежде чем прибегнуть к использованию заемных средств, необходимо оценить все внутрипроизводственные возможности.

Таким образом, для предприятия ООО «АТЛАНТ» есть необходимость создания финансового отдела на предприятии, ведь для оценки результатов финансового состояния предприятия, проводится анализ показателей финансового состояния, причем в разрезе всех факторов, влияющих на финансовое положение предприятия. Функции анализа призваны, более точно, раскрывать финансовое состояние предприятия, выполняет как упреждающую, так и фиксирующую функцию. [24] Поэтому такой анализ позволяет провести оценку ликвидности и платежеспособности ООО «АТЛАНТ» выделить ключевые проблемы и рекомендовать первоочередные меры по их решению.

Список литературы

1.Гражданский Кодекс Российской Федерации. 1 и 2 части – М.: ИНФРА-М, 2007. – 352 с.

2.Баканов М.И., Шеремет А.Д. (под редакцией) Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учебное пособие.- М.: Финансы и статистика, 2005 г. - 656с.

3.Бахрамов Ю.М. Финансовый менеджмент: учебное пособие - СПб.: Лань, 2006. - 734 с.

4. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2007. – 215 с.- (Высшее образование)

5.Брагина Л.А. (под редакцией) Экономика торгового предприятия: Учебное пособие - М.: ИНФРА-М, 2006. - 313 с.

6.Васильева Л.С. Финансовый анализ: Учебное пособие - М.: КНОРУС, 2006. - 544 с.

7.Гаврилова А.Н., Сысоева Е.Ф., Барабанов А.И., Чигарев Г.Г. Финансовый менеджмент: учебное пособие - М.: КНОРУС, 2006. – 336 с.

8.Гиляровская Л.Т. (под редакцией) Экономический анализ: Учебник для вузов – М.: ЮНИТИ-ДАНА, 2007 г. – 615 с.

9.Гинзбург А.И. Экономический анализ хозяйственной деятельности. Учебник для вузов - СПб.: Питер, 2005.- 480 с.

10. Грибов В.П. Экономика предприятия: Учебное пособие - М.: Финансы и статистика, 2004. - 336 с.

11. Килясханов И. Ш., Эриашвили Н. Д. Финансовое право: учебное пособие – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА», 2007. – 479 с.

12. Клишевич Н.Б. Финансы организаций: менеджмент и анализ: учебное пособие. – М.: КНОРУС, 2009. – 304 с.

13. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебное пособие. – М.: ТК Велби, Изд-во Проспект, 2007. – 424 с.

14. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности. Учебное пособие - М.: ЮНИТИ, 2006. - 445 с.

15. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Экономический анализ хозяйственной деятельности: Учебник – Изд. 2-е, исправл. и дополн.-Ростов н/Д: Феникс, 2005.-560 с. - (Высшее образование)

16. Поляк Г. Б., Акодис И. А., Краева Т. А. (под редакцией профессора Поляка Г.Б.) Финансовый менеджмент: Учебник для ВУЗОВ. – М.: Финансы, ЮНИТИ-ДАНА, 2006.- 264с.

17. Савицкая Г.В. Анализ хозяйственной деятельности: Учебное пособие. – М: ИНФРА-М, 2007. - 512 с.

18. Соснаускене О.И., Драгункина Н.В. Финансовый анализ организации по данным бухгалтерской (финансовой) отчетности: Практическое пособие. – М.: Издательство «Экзамен», 2008. – 224 с.

19. Тихомиров Е.Ф. Финансовый менеджмент: управление финансами предприятия: Учебник для студентов вузов - М.: Академия, 2006. - 384 с.

20. Ткачук М.И., Киреева Е.Ф. Основы финансового менеджмента: Учеб. пособие / М.И. Ткачук. Е.Ф. Киреева. - 2-е изд., стереотип. - Мн.: Книжный Дом; Экоперспектива, 2005. - 537 с.

21. Чечевицына Л.Н. Экономика фирмы: учебник. - Ростов н/Д: Феникс, 2006. - 389 с.

22. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ: Учеб.пособие. –2-е изд., перераб. и доп.– М.: ИНФРА-М, 2008.–479 с.

23. Шохин С. О. Финансовое право для экономических специальностей: учебник – 2-е изд., стер. –М.: КноРус, 2007. – 544 с.

24. Грачев А.В. Организация и управление финансовой устойчивостью. Роль финансового директора на предприятии – Журнал «Финансовый менеджмент» № 1, 2004г.

25. Орлова Е.В., заместитель генерального директора ЗАО «АСМ Аудит»- статья «Определяем ликвидность баланса» - http://www.1-fin.ru

26. Седова Е.И. Анализ бухгалтерской (финансовой) отчетности. Оценка структуры имущества предприятия и источников его формирования - Журнал «Консультант бухгалтера». - №11. - 2006. - С. 19-24.

27. Служба тематических толковых словарей - http://www.glossare.ru

Похожие рефераты:

Ликвидность и платежеспособность банка

Ликвидность и платежеспособность

Организация анализа кредиторской и дебиторской задолженности

Управление банковской ликвидностью

Теоретические основы понятий кредиторской и дебиторской задолженности

Бухгалтерский учет, анализ и аудит дебиторской и кредиторской задолженности

Анализ ликвидности и платежеспособности банка

Оценки эффективности управления дебиторской и кредиторской задолженностью организации

Повышение эффективности финансово-экономической деятельности предприятия ЗАО

Управление дебиторской и кредиторской задолженностью организации (на примере ООО "Рос-Таргет")

Дебиторская и кредиторская задолженности предприятия: анализ и пути снижения (на примере ЗАО "БЕСТ")

Анализ дебиторской задолженности предприятия на примере ООО "Ромашка"

Финансовый анализ как база принятия управленических решений