| Похожие рефераты | Скачать .docx |

Курсовая работа: Оценка и анализ денежного потока на примере ООО "Камышловская птицефабрика"

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

Высшего профессионального образования

«ПЕНЗЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Факультет заочного обучения

Кафедра «Экономика, финансы и менеджмент»

Курсовая работа

по дисциплине «Финансы организации»

на тему

Оценка и анализ денежного потока на примере ООО «Камышловская птицефабрика»

Выполнил

Студент

Гр.08 ЗЭФ 41

Е.Г. Воробьёва

Пенза 2010

управление денежный поток ликвидный

1.Теоретические вопросы управления денежными потоками предприятия

2.Прямой метод оценки денежного потока и его сущность

3.Косвенный метод оценки денежного потока, расчет ликвидного денежного потока

4.Матричный метод оценки денежного потока

5.Международные стандарты учета денежных потоков и их особенности

6.Анализ денежного потока на предприятии

Выводы и рекомендации

В последние годы в системе финансового управления предприятием все большее внимание уделяется вопросам организации денежных потоков, оказывающих существенное влияние на конечные результаты его хозяйственной деятельности.

Денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный его денежный поток, несомненно являются важнейшим самостоятельным объектом финансового менеджмента. Это определяется тем, что денежные потоки обслуживают хозяйственную деятельность предприятия практически во всех ее аспектах. Образно денежный поток можно представить как систему «финансового кровообращения» хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой обеспечения устойчивого роста и достижения высоких конечных результатов его хозяйственной деятельности в целом. Поэтому знание и практическое использование современных принципов, механизмов и методов эффективного управления денежными потоками позволяет обеспечить переход предприятия к новому качеству экономического развития в рыночных условиях[1] .

Целью настоящей работы является исследование методики управления денежными средствами предприятия с использованием анализа денежных потоков, а также выработка путей по оптимизации денежных средств предприятия и совершенствованию путей по их управлению.

1. Теоретические вопросы управления денежными потоками предприятия

Управление денежными потоками предприятия неразрывно связано со стратегией самофинансирования, которая является наиболее предпочтительной для крупных компаний. Данная стратегия предполагает возмещение затрат по расширенному воспроизводству преимущественно за счет собственных источников (чистой прибыли и амортизационных отчислений).

Это означает, что для принятия финансовых решений необходимо иметь четкую классификацию доходов и расходов, прибыли и убытков, чтобы определить, из какого источника получена основная сумма доходов за отчетный период и на какие цели она была направлена.

Процесс управления денежными потоками включает в себя:

· составление бюджетов денежных потоков;

· полный, своевременный и достоверный учет операций с денежными средствами;

· контроль (аудит) законности совершения расчетных операций и правильности их отражения в учете;

· анализ денежного потока;

· определение оптимального уровня денежных средств;

· прогнозирование денежных потоков.

Денежный поток – это объем денежных средств, который получает или выплачивает предприятие в течение отчетного или планируемого периода.

Приток денежных средств осуществляется за счет выручки от реализации продукции (работ, услуг); увеличения уставного капитала от дополнительной эмиссии акций; полученных кредитов, займов и средств от выпуска корпоративных облигаций и др.

Отток денежных средств возникает вследствие покрытия текущих (операционных) затрат; инвестиционных расходов, платежей в бюджет и во внебюджетные фонды; выплат дивидендов акционерам предприятия и т.д.

Чистый приток денежных средств (резерв денежной наличности) образуется как разница между всеми поступлениями и отчислениями денежных средств.

Чтобы эффективно управлять денежными потоками, необходимо знать:

· их величину за определенное время (месяц, квартал);

· основные их элементы;

· виды деятельности, которые генерируют поток денежных средств.

Оценка денежного потока может производиться прямым или косвенным методами.

Прямой метод имеет достаточно простую процедуру расчета и непосредственно связан с регистрами бухгалтерского учета (Главной книгой, журналами-ордерами и др.), он удобен для расчета показателей и контроля за поступлением и расходованием денежных средств.

В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности предприятия.

В оперативном управлении финансами прямой метод может использоваться для контроля за процессом формирования выручки от реализации продукции (работ, услуг) и выводов относительно достаточности денежных средств для платежей по финансовым обязательствам.

Недостатком данного метода является то, что он не учитывает взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств предприятия.

Косвенный метод предпочтительней с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств.

Расчет денежных потоков косвенным методом ведется от показателя чистой прибыли с необходимыми ее корректировками на статьи, не отражающие движение реальных денег по соответствующим счетам.

Для расчета прироста или снижения денежных средств в результате текущей деятельности целесообразно осуществить следующие операции.

Рассчитать оборотные активы и краткосрочные обязательства (пассивы) исходя из метода оценки денежных потоков. При корректировке статей оборотных активов следует вычесть их прирост из чистой прибыли, остающейся в распоряжении предприятия после налогообложения, а их снижение за анализируемый период прибавить к данной прибыли. При корректировке краткосрочных обязательств, наоборот, их прирост следует прибавить к чистой прибыли, так как это не означает оттока денежных средств; уменьшение этих обязательств вычитается из чистой прибыли.

Скорректировать чистую прибыль на расходы, не требующие выплаты денежных средств. Для этого данные расходы (амортизация основных средств и нематериальных активов) за период следует прибавить к чистой прибыли.

Исключить влияние прибыли и убытков, полученных не от основной деятельности, к которым относятся финансовые результаты от реализации внеоборотных активов и ценных бумаг других эмитентов. Влияние этих операций, учтенное также при расчете чистой прибыли в отчете о прибыли и убытках, корректируется для исключения повторного счета в следующем порядке:

а) убытки от этих операций следует прибавить к чистой прибыли;

б) доходы от этих операций необходимо вычесть из суммы чистой прибыли.

Кроме того, в этом разделе во избежание повторного счета исключается влияние на чистую прибыль тех статей, которые рассматриваются также в разделах инвестиционной и финансовой деятельности.

Таким образом, амортизация основных средств и нематериальных активов является значимым неденежным фактором, влияющим на величину денежного потока. В бухгалтерском учете амортизационные отчисления трактуются как элемент себестоимости продукции. Поэтому при расчете денежных потоков за период необходимо восстановить сумму этих отчислений, т. е. к величине чистой прибыли следует добавить сумму начисленного износа.

Влияние неденежных статей на размер денежного потока следует определять следующим образом:

· суммы остаточной стоимости недоамортизированных основных средств и иных внеоборотных активов при их списании относят на уменьшение финансового результата. Так как реализация различных видов имущества отражается в прибыли в виде разницы между ценой реализации и остаточной стоимостью, в то время как приток денег в отчетном периоде происходит в полной сумме, равной цене реализации, то остаточная стоимость имущества должна быть прибавлена к прибыли;

· материальные затраты в состав себестоимости продукции включаются по мере их отпуска в производство, однако оплата счетов на их приобретение – это реальный отток денег, поэтому сумму увеличения производственных запасов и затрат следует вычесть из прибыли. В то же время возврат материалов при ликвидации основных средств или из производства не сопровождается оттоком денег, поэтому на соответствующую сумму увеличивается прибыль;

· в случае роста остатков по счетам текущих пассивов (краткосрочных пассивов) имеет место приток денег, в связи с чем на эту сумму необходимо увеличить прибыль.

В формах бухгалтерской отчетности индустриально развитых стран корректировка прибыли за счет операций по счетам запасов и затрат, а также краткосрочной задолженности (пассивов) выражается одной статьей: изменение чистого оборотного капитала (оборотные активы – краткосрочные пассивы). Увеличение чистого оборотного капитала свидетельствует об оттоке денежных средств, а его снижение – о притоке. Необходимо также учесть отток денег в связи с реальными или финансовыми инвестициями, которые также не находят отражения в показатели прибыли.

Сопоставление поступлений и выплат позволяет определить финансовый результат по каждому виду деятельности и изучить те хозяйственные операции, которые вызвали приток или отток денег за период (месяц, квартал, год), понять их причину и вовремя принять решения, направленные на стабилизацию денежных потоков. В дальнейшем полученные данные можно использовать для прогнозирования денежных потоков на предстоящий период. Общее увеличение денежных средств за период далеко не всегда означает улучшение финансового состояния предприятия – все зависит от того, на какие виды деятельности будут в дальнейшем направлены денежные средства, дающие прирост или снижение общего объема финансовых ресурсов.

Для принятия обоснованных решений об использовании денежных ресурсов необходимо располагать информацией о поступлении и расходовании денежных средств по отдельным видам деятельности: текущей, инвестиционной и финансовой.

Актуальность эффективного управления денежными потоками организации определяется следующим:

· денежные потоки обслуживают ведение хозяйственной деятельности предприятия практически во всех ее аспектах;

· эффективное управление денежными потоками обеспечивает финансовое равновесие организации и позволяет снизить потребность в заемном капитале;

· рациональное управление денежными потоками способствует повешению ритмичности операционного процесса, ускорению оборота капитала организации, снижению риска неплатежеспособности.

Результативность финансового анализа во многом зависит от организации и совершенства его информационной базы. Основными источниками информации для анализа финансового состояния предприятия служат отчетный бухгалтерский баланс (форма №1), отчеты о прибылях и убытках (форма №2), движении капитала (форма №3), о движении денежных средств (форма №4), приложение к балансу (форма №5) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса[2] .

В бухгалтерском балансе (форма №1) содержится информация об остатках денежных средств предприятия на начало и конец отчетного периода.

Остаток денежных средств на начало отчетного периода (начальный остаток) отражает величину денежных средств, которую предприятия получили, но не израсходовали за период, предшествующий отчетному.

Остаток денежных средств предприятия на конец отчетного периода (конечный остаток) представляет собой величину денежных средств, которую предприятия получили, но не израсходовали за отчетный период (с учетом сумм начального остатка).

По данным бухгалтерского баланса можно определить чистый остаток денежных средств на любой момент исследуемого периода. Он определяется как разница между поступившими и израсходованными денежными средствами в течение этого периода.

Анализируя данные баланса, следует учитывать, что его показатели не являются непосредственными показателями денежных потоков предприятия, так как это статические показатели. Они характеризуют лишь результат движения денежных средств предприятия за отчетный период.

Показатели «Отчета о прибылях и убытках» (формы №2) имеют довольно важное значение для проведения анализа денежных потоков косвенным методом. Именно в этой форме отчетности содержатся такие показатели, как: выручка от продажи товаров (работ, услуг); себестоимость проданных товаров; валовая прибыль, прибыль (убыток) до налогообложения; прибыль (убыток) от обычной деятельности; чистая прибыль; операционные и внереализационные доходы и расходы; и другие показатели.

В форме №3 «Отчет об изменениях капитала» раскрываются частные показатели движения собственного капитала организации, отражаются поступление и расходование всех его составляющих, а также оценочных резервов.

В отчете о движении денежных средств (форма №4) суммируются потоки денежных средств за отчетный период, с тем чтобы получить дополнительную информацию о результатах производственно-хозяйственной деятельности организации, ее инвестиционной и финансовой деятельности. В отчете проводится четкое разграничение между денежными средствами, формирующимися в результате нормальной производственно-хозяйственной деятельности и получаемыми от внешних источников.

Отчет о движении денежных средств охватывает один учетный период (год) и характеризует приток и отток денежных средств.

В отчете содержится информация, которая дополняет данные отчетного бухгалтерского баланса и отчета о прибылях и убытках. В частности, из этого отчета можно получить информацию о том, обеспечивалось ли достижение прибыльности достаточным притоком денежных средств, необходимых для расширения проводимых операций или по крайней мере позволяющих продолжать их на прежнем уровне; удовлетворяет ли приток денежных средств необходимый уровень ликвидности организации.

Отчет отражает инвестиции в дочерние и иные хозяйственные общества, капитальные вложения в основные средства, на увеличение оборотных средств, содержит данные об изъятии денежных средств из сферы инвестиций.

Понятие "денежный поток предприятия" является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации. Такую классификацию денежных потоков предлагается осуществлять по следующим основным признакам[3] :

1. По масштабам обслуживания хозяйственного процесса выделяются следующие виды денежных потоков:

• денежный поток по предприятию в цепом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

• денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия. Такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

• денежный поток по отдельным хозяйственным операциям. В системе хозяйственного процесса предприятия такой вид денежного потока следует рассматривать как первичный объект самостоятельного управления.

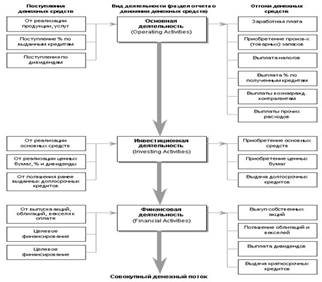

2. По видам хозяйственной деятельности в соответствии с международными стандартами учета выделяют следующие виды денежных потоков (рис.2):

• денежный поток по операционной деятельности. Он характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность: заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета;

• денежный поток по инвестиционной деятельности. Он характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия;

• денежный поток по финансовой деятельности. Он характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

Рис.2. Классификация денежных потоков по видам хозяйственной деятельности

3. По направленности движения денежных средств выделяют два основных вида денежных потоков:

• положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций (в качестве аналога этого термина используется термин „приток денежных средств");

• отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина используется термин „отток денежных средств").

Характеризуя эти виды денежных потоков, следует обратить внимание на высокую степень их взаимосвязи. Недостаточность объемов во времени одного из этих потоков обусловливает последующее сокращение объемов другого вида этих потоков. Поэтому в системе управления денежными потоками предприятия оба эти вида денежных потоков представляют собой единый (комплексный) объект финансового менеджмента.

4. По методу исчисления объема выделяют следующие виды денежных потоков предприятия:

валовой денежный поток. Он характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

чистый денежный поток. Он характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости.

Расчет чистого денежного потока по предприятию в целом, отдельным структурным его подразделениям (центрам ответственности), различным видам хозяйственной деятельности или отдельным хозяйственным операциям осуществляется по следующей формуле:

ЧДП = ПДП-ОДП ,

где:

ЧДП - сумма чистого денежного потока в рассматриваемом периоде времени;

ПДП - сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде времени;

ОДП - сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде времени.

Как видно из этой формулы, в зависимости от соотношения объемов положительного и отрицательного потоков сумма чистого денежного потока может характеризоваться как положительной, так и отрицательной величинами, определяющими конечный результат соответствующей хозяйственной деятельности предприятия и влияющими в конечном итоге на формирование и динамику размера остатка его денежных активов.

5. По уровню достаточности объема выделяют следующие виды денежных потоков предприятия:

• избыточный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно превышают реальную потребность предприятия в целенаправленном их расходовании. Свидетельством избыточного денежного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности предприятия;

• дефицитный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным.

6. По методу оценки во времени выделяют следующие виды денежного потока:

• настоящий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени;

• будущий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к конкретному предстоящему моменту времени. Понятие будущий денежный поток может использоваться и как номинальная идентифицированная его величина в предстоящем моменте времени (или в разрезе интервалов будущего периода), которая служит базой дисконтирования в целях приведения к настоящей стоимости.

Рассматриваемые виды денежного потока предприятия отражают содержание концепции оценки стоимости денег во времени применительно к хозяйственным операциям предприятия.

7. По непрерывности формирования в рассматриваемом периоде различают следующие виды денежных потоков предприятия:

• регулярный денежный поток. Он характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде времени осуществляется постоянно по отдельным интервалам этого периода. Характер регулярного носят большинство видов денежных потоков, генерируемых операционной деятельностью предприятия: потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов и т.п.;

• дискретный денежный поток. Он характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Характер дискретного денежного потока носит одноразовое расходование денежных средств, связанное с приобретением предприятием целостного имущественного комплекса; покупкой лицензии франчайзинга; поступлением финансовых средств в порядке безвозмездной помощи и т.п.

Рассматривая эти виды денежных потоков предприятия, следует обратить внимание на то, что они различаются лишь в рамках конкретного временного интервала. При определенном минимальном временном интервале все денежные потоки предприятия могут рассматриваться как дискретные. И наоборот - в рамках жизненного цикла предприятия преимущественная часть его денежных потоков носит регулярный характер.

8. По стабильности временных интервалов формирования регулярные денежные потоки характеризуются следующими видами:

раздел и. управление денежными потоками

• регулярный денежный поток с равномерными Временными интервалами В рамках рассматриваемого периода. Такой денежный поток поступления или расходования денежных средств носит характер аннуитета;

• регулярный денежный поток с неравномерными временными интервалами В рамках рассматриваемого периода. Примером такого денежного потока может служить график лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени их осуществления на протяжении периода лизингования актива.

Рассмотренная классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии.

2. Прямой метод оценки денежного потока и его сущность

Анализ движения денежных прямым методом позволяет судить о ликвидности предприятия, поскольку он детально раскрывает движение денежных средств на его счетах, что дает возможность делать оперативные выводы относительно достаточности средств для уплаты по счетам текущих обязательств, а также осуществления инвестиционной деятельности. Прямой метод основан на анализе движения денежных средств по счетам предприятия[4] :

1. Позволяет показать основные источники притока и направления оттока денежных средств.

2. Дает возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам.

3. Устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период.

4. использовать полученную информацию для прогнозирования денежных притоков.

Недостатком этого метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств предприятия. Кроме того, данный метод требует больших затрат времени, чем другие методы оценки денежного потока, а полученная с его использованием отчетность менее полезна. Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый денежный поток предприятия в отчетном периоде. Он призван отражать весь объем поступления и расходования денежных средств в разрезе отдельных видов хозяйственной деятельности и по предприятию в целом. При использовании прямого метода расчета денежных потоков используются непосредственные данные бухгалтерского учета, характеризующие все виды поступлений и расходования денежных средств.

Оценить все направления поступления (притоки) и выбытия (оттоки) денежных средств предприятия прямым методом можно с помощью таблицы 1.

Таблица 1.Схема составления отчета о движении денежных средств.

| Наименование | Дебет | Кредит |

| Текущая деятельность | ||

| Поступления денежных средств: | ||

| от продажи продукции, товаров, работ, услуг, включая авансы полученные | 50, 51, 52 | 62, 76 |

| обороты по реализации материалов и запасов, продажа валюты | 50, 51, 52 | 62, 76 |

| бюджетное ассигнование и иное целевое финансирование (для бюджетных организаций) | 50, 51 | 86, 76 |

| кредиты и займы, полученные под пополнение оборотных средств | 50, 51 | 66 |

| Прочие поступления (возврат подотчетных сумм, возврат излишне перечисленных налогов) | 50, 51 | 60, 62, 68, 69, 70, 71, 73, 76 |

| Направление денежных средств: | ||

| денежные средства, перечисленные на приобретение товаров, материалов, оплату работ и услуг | 60, 76 | 50, 51, 52 |

| суммы перечисленных налогов и сборов по текущей деятельности | 68, 69 | 51 |

| суммы оплаченных процентов по взятым кредитам и займам | 26, 44, 66, 91 | 50, 51, 52 |

| прочие выплаты, перечисления (подотчетные суммы, расходы будущих периодов) | 71, 76, 60, 97 | 50, 51 |

| Инвестиционная деятельность | ||

| Поступления денежных средств: | ||

| обороты по реализации основных средств, нематериальных активов, незавершенного строительства, долгосрочных финансовых вложений | 50, 51, 52 | 62, 76 |

| бюджетное ассигнование и иное целевое финансирование (для бюджетных организаций) | 50, 51 | 86, 76 |

| кредиты и займы, полученные под долгосрочные инвестиции и финансирование капитальных вложений | 50, 51, 52 | 67 |

| дивиденды и проценты, полученные от инвестиционной деятельности | 50, 51, 52 | 76, 91 |

| прочие поступления (возврат подотчетных сумм, возврат излишне перечисленных налогов) | 50, 51 | 60, 62, 68, 69, 70, 71, 73, 76 |

| Направление денежных средств: | ||

| денежные средства, перечисленные на приобретение основных средств, нематериальных активов, незавершенного строительства | 60, 76 | 50, 51 |

выданные займы, вложенные в уставные капиталы других организаций, прочие вложения, носящие долгосрочный характер приобретение акций |

67, 58, 76 58.1 |

50, 51 76 |

| выплаченные суммы по финансовым вложениям долгосрочного характера | 75, 76 | 50, 51 |

| суммы перечисленных налогов и сборов по операциям с долгосрочными вложениями | 68, 69 | 50, 51 |

| суммы оплаченных процентов по взятым кредитам и займам | 26, 44, 66, 67, 91 | 50, 51, 52 |

| прочие выплаты, перечисления (подотчетные суммы, расходы будущих периодов) | 71, 76, 60, 97 | 50, 51 |

| Финансовая деятельность | ||

| Поступления денежных средств: | ||

| обороты по реализации краткосрочных ценных бумаг и других финансовых вложений, носящих краткосрочный характер | 50, 51, 52 | 62, 76 |

| бюджетное ассигнование и иное целевое финансирование (для бюджетных организаций) | 50, 51 | 86, 76 |

| кредиты и займы, полученные под финансирование краткосрочных финансовых вложений | 50, 51 | 66 |

| дивиденды и проценты, полученные от финансовой деятельности | 50, 51 | 76, 91 |

| прочие поступления (возврат подотчетных сумм, возврат излишне перечисленных налогов) | 50, 51 | 60, 62, 68, 69, 70, 71, 73, 76 |

| Направление денежных средств: | ||

| финансовые вложения, носящие краткосрочный характер | 76, 58 | 50, 51 |

| выплаченные суммы по финансовым вложениям краткосрочного характера | 75, 76 | 50, 51 |

| суммы перечисленных налогов и сборов по операциям с краткосрочными вложениями | 68, 69 | 50, 51 |

| суммы оплаченных процентов по взятым кредитам и займам | 26, 44, 66, 67, 91 | 50, 51, 52 |

| прочие выплаты, перечисления (подотчетные суммы, расходы будущих периодов) | 71, 76, 60, 97 | 50, 51 |

Таким образом, при использовании прямого метода обеспечиваются:

- раскрытие значимых источников поступления денежных средств и направлений их расходования;

- связь с данными бухгалтерских регистров, отражающих валовые суммы основных компонентов денежных средств, полученных и выплаченных в ходе операционной деятельности;

- сопоставимость порядка раскрытия денежных оборотов подобно тому, как это делается применительно к финансовой и инвестиционной деятельности;

- возможность расширения минимального объема информации за счет детализации расшифровок из аналитического учета[5] .

3. Косвенный метод оценки денежного потока, расчет ликвидного денежного потока

Суть косвенного метода состоит в преобразовании величины чистой прибыли в величину денежных средств. При этом исходят из того, что в деятельности каждого предприятия имеются отдельные, нередко значительные по величине виды расходов и доходов, которые уменьшают (увеличивают) прибыль предприятия, не затрагивая величину его денежных средств. В процессе анализа на сумму указанных расходов (доходов) производят корректировку величины чистой прибыли таким образом, чтобы статьи расходов, не связанные с оттоком средств, и статьи доходов, не сопровождающиеся их притоком, не влияли на величину чистой прибыли.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах, и:

. позволяет показать взаимосвязь между разными видами деятельности предприятия;

. устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период.

При анализе взаимосвязи полученного финансового результата и изменения денежных средств следует учитывать возможность получения доходов, отражаемых в учете реального поступления денежных средств.

Анализ движения денежных потоков дает возможность сделать более обоснованные выводы о том, в каком объеме и из каких источников были получены поступившие на предприятия денежные средства и каковы основные

направления их использования; способно ли предприятие отвечать по своим текущим обязательствам; достаточно ли собственных средств предприятия для осуществления инвестиционной деятельности; чем объясняются расхождения величины полученной прибыли и наличия денежных средств и др.

Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. В долгосрочной перспективе косвенный метод позволяет выявить наиболее проблемные "места скопления" замороженных денежных средств и, исходя из этого, разработать пути выхода из сложившейся ситуации.

Подготовка отчета о движении денежных средств на основе косвенного метода проходит в несколько этапов[6] :

. расчет изменений по статьям баланса и определение факторов, влияющих на увеличение или уменьшение денежных средств предприятия;

. анализ ф. № 2 и классификация источников поступления денежных средств и направлений использования;

. объединение полученных данных в отчете о движении денежных средств (таблица 2).

Таблица 2. Косвенный метод составления отчета о движении денежных средств.

| Показатели | пояснения |

| + Текущая деятельность | |

| Прибыль (за вычетом налогов) –использование прибыли (социальная сфера) | Чистая прибыль – прибыль за вычетом налога на прибыль |

| + Амортизационные отчисления | Не вызывают оттока денежных средств |

| + (-) Изменение суммы текущих активов (запасов, дебиторской задолжности) | Увеличение текущих активов означает отток денежных средств. Уменьшение текущих активов означает приток денежных средств. |

| + (-) Изменение суммы текущих обязательств (кредиторской задолженности, прочих), за исключением краткосрочных кредитов | Увеличение текущих обязательств вызывает увеличение денежных средств. Уменьшение текущих обязательств связано с оттоком денежных средств. |

| + Инвестиционная деятельность | |

| + (-) Изменение суммы внеоборотных активов | Увеличение долгосрочных активов означает отток денежных средств в результате их инвестирования. Реализация активов приводит к притоку денежных средств |

| + Финансовая деятельность | |

| + (-) Изменение суммы задолженности (долгосрочных обязательств, краткосрочных кредитов и займов) | Увеличение (уменьшение) задолженности указывает на увеличение (уменьшение) денежных средств за счет привлечения (погашения) кредитов |

| + (-) Изменение собственного капитала | Размещение дополнительных акций означает приток денежных средств, выкуп акций – их отток |

| = Суммарное изменение денежных средств | Сальдо должно быть равно увеличению (уменьшению) остатка денежных средств за период |

Наиболее благоприятной может считаться ситуация, при которой основным источником поступления денежных средств является текущая (операционная) деятельность предприятия.

Порядок расчета денежных потоков предприятия косвенным методом[7] :

1. По каждой строчке бухгалтерского баланса за квартал определяем отклонения и ставим соответствующие знаки (+, - ) (таблица 3),

2. Группируем строки бухгалтерского баланса по видам деятельности: текущей, инвестиционной, финансовой.

3. Составляем отчет о движении денежных средств, начиная с прибыли нераспределенной по текущей деятельности, затем по инвестиционной и финансовой(таблица 4)..

4. Рассчитываем совокупный денежный поток как сумму итоговых значений по каждому виду деятельности. Проверка правильности расчетов: совокупный денежный поток должен быть равен отклонениям по строке «денежные средства» бухгалтерского баланса.

Таблица 3. Расчет денежного потока косвенным методом.

| АКТИВ | Код | На 01.01.09 | На 01.04.09 | Отклонения показателей на 01.04 от значений на 01.01 (в тыс.руб) |

| 1 Внеоборотные активы | ||||

| Нематериальные активы | 110 | - | - | - |

| Основные средства | 120 | 218921 | 215476 | -3445 |

| Незавершенное строительство | 130 | 101668 | 101970 | +302 |

| Доходные вложения в материальные ценности | 135 | - |

- | - |

| Долгосрочные финансовые вложения | 140 | 18750 | 18750 | - |

| Отложенные налоговые обязательства | 145 | - | - | - |

| Прочие внеоборотные активы | 150 | - | - | - |

| Итого по разделу 1 | 190 | 339339 | 336196 | -3143 |

| 2 Оборотные активы | ||||

| Запасы, всего | 210 | 52985 | 65369 | +12384 |

| в т.ч. сырье, материалы и другие аналогичные ценности | 211 | 10293 | 9894 | -399 |

| Животные на выращивании и откорме | 212 | 23153 | 23354 | +201 |

| Затраты в незавер.производстве | 213 | 16180 | 27918 | +11738 |

| Гот.продукция и товары для перепродажи | 214 | 1436 | 2280 | +844 |

| Товары отгруженные | 215 | - | - | - |

| расходы будущих периодов | 216 | 1923 | 1923 | - |

| Прочие запасы и затраты | 217 | - | - | - |

| НДС по приобретенным ценностям | 220 | 12200 | 12206 | +6 |

| Дебиторская задолженность (платежи по которой ожидаются более 12 месяцев после отчетной даты) | 230 | 191 | 191 | - |

| в том числе покупатели и заказчики | 231 | 191 | 191 | - |

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | 240 | 8006 | 10003 | +1997 |

| в том числе покупатели и заказчики | 241 | 2337 | 5520 | +3183 |

| Краткосрочные финансовые вложения | 250 | 100 | 100 | - |

| Денежные средства | 260 | 8399 | 1491 | -6908 |

| Прочие оборотные активы | 270 | 13 | - | - |

| Итого по разделу 2 | 290 | 81881 | 89360 | +7479 |

| БАЛАНС | 300 | 421220 | 425556 | +4336 |

| ПАССИВ | ||||

| 3 Капитал и резервы | ||||

| Уставный капитал | 410 | 20 | 20 | - |

| Собственные акции, выкупленные у акционеров | 415 | - | - | - |

| Добавочный капитал | 420 | 56583 | 56583 | - |

| Резервный капитал | 430 | - | - | - |

| в т.ч. резервы образованные в соответствии с законодательством | 431 | - | - | - |

| резервы образованные в соответствии с учредительными документами | 432 | - | - | - |

| Нераспределенная прибыль (непокрытый убыток) | 470 | (33089) | (32550) | +539 |

| Итого по разделу 3 | 490 | 23514 | 24053 | -539 |

| 4 Долгосрочные обязательства | ||||

| Займы и кредиты | 510 | 352731 | 351372 | -1359 |

| Отложенные налоговые обязательства | 515 | - | - | - |

| Прочие долгосрочные обязательства | 520 | - | - | - |

| Итого по разделу 4 | 590 | 352731 | 351372 | -1359 |

| 5 Краткосрочные обязательства | ||||

| Займы и кредиты | 610 | 27440 | 27440 | - |

| Кредиторская задолженность | 620 | 17535 | 22691 | +5156 |

| в том числе поставщики и подрядчики | 621 | 14212 | 14909 | +697 |

| задолженность перед персоналом организации | 622 | 1207 | 2609 | +1402 |

| задолженность перед государственными внебюджетными фондами | 623 | 752 | 940 | +188 |

| задолженность по налогам и сборам | 624 | - | 3318 | +3318 |

| прочие кредиты | 625 | 1364 | 915 | -449 |

| задолженность перед участниками (учредителями) по выплате доходов | 630 | - | - | - |

| Доходы будущих периодов | 640 | - | - | - |

| Резервы предстоящих расходов | 650 | - | - | - |

| Прочие краткосрочные обязательства | 660 | - | - | - |

| Итого по разделу 5 | 690 | 44975 | 50131 | +5156 |

| БАЛАНС | 700 | 421220 | 425556 | +4336 |

Таблица 4. Отчет о движении денежных средств ООО «Камышловская птицефабрика»

| Статьи баланса | Изменение денежных средств,тыс |

| Текущая деятельность | |

| Нераспределенная прибыль | +539 |

| Запасы | -12384 |

| в т.ч. сырье, материалы и другие аналогичные ценности | +399 |

| Животные на выращивании и откорме | -201 |

| Затраты в незавер.производстве | -11738 |

| Гот.продукция и товары для перепродажи | -844 |

| Товары отгруженные | - |

| расходы будущих периодов | - |

| Прочие запасы и затраты | - |

| НДС по приобретенным ценностям | -6 |

| Дебиторская задолженность (платежи по которой ожидаются более 12 месяцев после отчетной даты) | - |

| в том числе покупатели и заказчики | - |

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | -1997 |

| в том числе покупатели и заказчики | -3183 |

| Кредиторская задолженность | +5156 |

| в том числе поставщики и подрядчики | +697 |

| задолженность перед персоналом организации | +1402 |

| задолженность перед государственными внебюджетными фондами | +188 |

| задолженность по налогам и сборам | +3318 |

| прочие кредиты | -449 |

| задолженность перед участниками (учредителями) по выплате доходов | - |

| Доходы будущих периодов | - |

| Резервы предстоящих расходов | - |

| Прочие краткосрочные обязательства | - |

| Итого денежных средств по текущей деятельности | -8692 |

| Инвестиционная деятельность | |

| Основные средства | +3445 |

| Незавершенное строительство | -302 |

| Долгосрочные финансовые вложения | - |

| Отложенные налоговые активы | - |

| Итого денежных средств по инвестиционной деятельности | +3143 |

| Финансовая деятельность | |

| Уставные капитал | - |

| Добавочный капитал | - |

| Резервный капитал | - |

| Долгосрочные обязательства | |

| Займы и кредиты | -1359 |

| Отложенные налоговые обязательства | - |

| Прочие долгосрочные обязательства | - |

| Краткосрочные обязательства | |

| Займы и кредиты | - |

| Итого денежных средств по финансовой деятельности | -1359 |

| Совокупный денежный поток | -6908 |

Метод оценки ликвидного денежного потока[8]

Кроме рассмотренных выше методов определения величины денежного потока, существует еще метод ликвидного денежного потока, который позволяет очень быстро просчитать денежный поток предприятия, и может быть использован для экспресс-диагностики финансового состояния. Ликвидный денежный поток (или изменение чистой кредитной позиции) является показателем дефицитного или избыточного сальдо денежных средств предприятия, возникающего в случае полного покрытия всех его долговых обязательств по заемным средствам.

Расчет ликвидного денежного потока:

ЛДП = (( ДКк + ККк – ДСк) – (ДКн + ККн – ДСн)).

где ЛДП - ликвидный денежный поток, ДКк и ДКн – долгосрочные кредиты на конец и начало периода, ККк и ККн – краткосрочные кредиты на конец и начало периода, ДСк и ДСн – денежные средства на конец и начало периода.

Отличие показателя ликвидного денежного потока от других коэффициентов ликвидности в том, что полная, абсолютная и быстрая ликвидность характеризуют способность компании погасить свои обязательства, т.е. является в большей степени важным для внешних заинтересованных лиц (в основном кредиторов). А ликвидный денежный поток характеризует абсолютную величину денежных средств, получаемых от собственной деятельности компании (основной и инвестиционной), и поэтому является более «внутренним», тесно связанным с эффективностью функционирования компании и, следовательно, более важным для менеджеров и владельцев компании.

Кроме того, этот показатель включает в себя объем всех заемных средств компании и поэтому:

- показывает влияние займов и кредитов на эффективность деятельности компании с точки зрения генерирования денежного потока,

- пока практически не используется для оценки собственной деятельности компании, единственным его «пользователем» являются некоторые банки.

Данный показатель можно использовать в расчете и по общей массе поступлений за период.

На примере ООО «Камышловская птицефабрика»:

ЛДП = (( ДКк + ККк – ДСк) – (ДКн + ККн – ДСн))

ДСк = 1491 тыс руб, ДСн = 8399 тыс руб., ДКк=351372 тыс руб, ДКн=352731 тыс руб, ККк=27440 тыс руб, ККн=27440 тыс руб.

ЛДП = ((351372 + 27440 – 1491) – (352731 + 27440 – 8399) = +5549 тыс руб.

ООО «Камышловская птицефабрика» имеет избыточное сальдо денежных средств, это возникло в случае полного покрытия всех его долговых обязательств по заемным средствам.

4. Матричный метод оценки денежного потока

Матричные модели нашли широкое применение в области прогнозирования и планирования. Матричная модель представляет собой прямоугольную таблицу, элементы которой отражают взаимосвязь объектов. Она удобна для финансового анализа, так как является простой и наглядной формой совмещения разнородных, но взаимоувязанных экономических явлений.

Важной проблемой в сегодняшних экономических условиях - это организация грамотного финансирования активов. В содержании каждой группы активов фирмы отражены определенные закономерности их финансирования. Эти закономерности нашли выражение в общепринятых правилах «золотого финансирования»:

необходимые для инвестиций финансовые ресурсы должны находиться в распоряжении фирмы до тех пор, пока они остаются связанными в результате осуществления этих инвестиций. Под связанными ресурсами фирмы принято понимать объем финансовых ресурсов, которыми постоянно должна располагать фирма для обеспечения бесперебойного функционирования своей основной деятельности;

«золотое правило» управления кредиторской задолженности фирмы состоит в максимально возможном увеличении срока погашения без ущерба нарушения сложившихся деловых отношений.

Практическая реализация этого правила привело к возникновению жестких требований по обеспечению ряда финансовых пропорций в балансе фирм, строгой корреспонденции определенных элементов активов и пассивов фирмы (таблица 5).

Правила финансирования предполагают подбор финансовых источников в вышеуказанной последовательности в пределах остатка средств после обеспечения за счет данного источника предыдущей статьи актива.

Использование последующего источника свидетельствует об определенном снижении качества финансового обеспечения фирмы. Если в реальной жизни финансирование связано с необходимостью в заимствовании других источников, то это свидетельствует о нерациональном использование капитала фирмы, иммобилизации ресурсов в сверхнормативные запасы.

Таблица 5. Порядок финансирования активов предприятия.

| АКТИВЫ | ПАССИВЫ |

| 1. Внеоборотные активы | |

| 1.1.Основные средства и нематериальные активы | 1.Уставный и добавочный капитал 2.Нераспределенная прибыль, фонд накопления 3.Долгосрочные кредиты и займы (как исключение) |

| 1.2. Капитальные вложения | 1.Уставный и добавочный капитал 2.Долгосрочные кредиты и займы 3.Фонды накопления и нераспределенная прибыль |

| 1.3. Долгосрочные финансовые вложения | 1.Уставный и добавочный капитал 2.Долгосрочные кредиты и займы 3.Фонды накопления и нераспределенная прибыль |

| 2. Оборотные активы | |

| 2.1. Запасы и затраты | 1.Уставный и добавочный капитал (остаток) 2.Фонды накопления и нераспределенная прибыль (остаток) 3.Устойчивые 4.Долгосрочные кредиты и 5.Краткосрочные кредиты и займы 6.Кредиторы |

| 2.2 Дебиторы | 1.Задолженность по коммерческому кредиту. 2. Краткосрочные кредиты и займы |

| 2.3 Краткосрочные финансовые вложения | 1. Фонды потребления и резервы 2. Кредиторы |

| 2.4 Денежные средства | 1. Фонды накопления и нераспределенная прибыль 2. Фонды потребления и резервы 3. Резервный капитал 4.Кредиторы 5. Кредиты и займы |

Матричный баланс - это производный формат от стандартной формы баланса фирмы. Алгоритм построения матричного баланса сводится к следующим шагам (таблицы 6-8):

1.Выбирается размер матрицы баланса. Диапазон выбора определяется целями использование матричного баланса. Предельный размер матрицы ограничен количеством статей актива и пассива стандартного баланса. Для целей анализа обычно используется сокращенный формат 10х10.

2. По выбранному размеру матрицы производится преобразование стандартного баланса в агрегированный (промежуточный) баланс (таблица 6), на основе данных которого строится матричный баланс.

3. В координатах активов и пассивов строится матрица размером 10х10, в которую переносятся данные из агрегированного баланса.

3. Под каждую статью актива подбирается источник финансирования. Подбор осуществляется по «золотому правилу», изложенному выше.

4. Выверяются балансовые итоги по горизонтали и вертикали матрицы.

5. Далее строят «Разностный (динамический) матричный баланс». Он отражает изменение денежных средств за период. Данный баланс наиболее пригоден для прогнозных и аналитических расчетов;

6. Строится «Баланс денежных поступлений и расходов предприятия». Он увязывает бухгалтерский баланс с финансовыми результатами работы фирмы, наличием денежных средств на счетах, текущим оборотом денежных средств.

Аналитическая ценность матричного баланса несравненно выше по сравнению со стандартным балансом. В отличие от последнего, где отсутствует привязка источников финансирования к конкретным статьям активов, матричный баланс как раз и демонстрирует эту привязку. В этом его огромная аналитическая ценность.

Таблица 6.Агрегированная форма баланса предприятия.

| Статьи баланса, тыс. руб. | На начало периода | На конец периода | Изменения за квартал |

| Актив баланса | |||

| 1 Основные средства и нематериальные активы | 218921 | 215476 | -3445 |

| 2 Незавершенное строительство | 101668 | 101970 | +302 |

| 3Долгосрочные финансовые вложения и прочие внеоборотные активы | 18750 | 18750 | 0 |

| 4 ИТОГО по разделу 1 | 339339 | 336196 | -3143 |

| 5 Запасы | 52985 | 65369 | +12384 |

| 6 Расчеты с дебиторами, прочие оборотные активы | 20397 | 22400 | +2003 |

| 7 Краткосрочные финансовые вложения | 100 | 100 | 0 |

| 8 Денежные средства | 8399 | 1491 | -6908 |

| 9 ИТОГО по разделу 2 | 81881 | 89360 | +7479 |

| 7 БАЛАНС | 421220 | 425556 | +4336 |

| Пассив баланса | |||

| 1 Уставный капитал и Добавочный капитал | 56603 | 56603 | 0 |

| 2 Резервный капитал | 0 | 0 | 0 |

| 3 Нераспределенная прибыль (непокрытый убыток) | (33089) | (32550) | +539 |

| 4 ИТОГО по разделу 3 | 23514 | 24053 | -539 |

| 5 Долгосрочные обязательства | 352731 | 351372 | -1359 |

| 6 Краткосрочные кредиты и займы | 27440 | 27440 | 0 |

| 7 Кредиторская задолженность | 17535 | 22691 | +5156 |

| 8 Доходы будущих периодов и резервы предстоящих расходов, прочие краткосрочные пассивы | 0 | 0 | 0 |

| 9 ИТОГО по разделу 5 | 397706 | 401503 | +3797 |

| 8 БАЛАНС | 421220 | 425556 | +4336 |

Таблица 7. Матричный баланс

Пассив Актив |

УУК и ДК | Резервный капитал | Нераспределенная прибыль | Итого собственный капитал | Долгосрочные обязательства | Краткосрочные кредиты и займы | Кредиторы | ДБП, РПР, краткосроч | Итого обязательства | БАЛАНС | |

| ОС и НМА | 556603 | 556603 | 162318 | 162318 | 218921 | ||||||

| 556603 | 556603 | 158873 | 158873 | 215476 | |||||||

| Незавершенное строительство | 0 | 101668 | 101668 | 101668 | |||||||

| 0 | 101970 | 101970 | 101970 | ||||||||

| Долгосрочные финансовые вложения и прочие ВНА | (33089) | (33089) | 51839 | 51839 | 18750 | ||||||

| (33543) | (33543) | 51300 | 51300 | 18750 | |||||||

| Итого немобильные активы | 556603 | (33089) | 23514 | 315825 | 0 | 0 | 0 | 315825 | 339339 | ||

| 556603 | (33543) | 23060 | 312143 | 0 | 0 | 0 | 312143 | 336196 | |||

| запасы | 0 | 36906 | 22019 | 58925 | 58925 | ||||||

| 0 | 39229 | 26140 | 65369 | 65369 | |||||||

| Дебиторы и прочие оборотные активы | 0 | 5421 | 9036 | 20397 | 20397 | ||||||

| 0 | 1300 | 22093 | 22400 | 22400 | |||||||

| Краткосрочные финансовые вложения | 0 | 100 | 100 | 100 | |||||||

| 0 | 100 | 100 | 100 | ||||||||

| Денежные средства | 0 | 0 | 8399 | 8399 | 8399 | ||||||

| 993 | 993 | 498 | 498 | 1491 | |||||||

| Итого мобильные активы | 00 | 0 | 0 | 0 | 36906 | 27440 | 17535 | 0 | 81881 | 81881 | |

| 00 | 0 | 993 | 993 | 39229 | 27440 | 22691 | 0 | 89360 | 89360 | ||

| БАЛАНС | 556603 | 0 | (33089) | 23514 | 352731 | 27440 | 17535 | 0 | 397706 | 421220 | |

| 556603 | 0 | (32550) | 24053 | 351372 | 27440 | 22691 | 0 | 401503 | 425556 | ||

Таблица 8. Разностный (динамический) баланс

Пассив Актив |

УК и ДК | Резервный капитал | Нераспределенная прибыль | Итого собственный капитал | Долгосрочные обязательства | Краткосрочные кредиты и займы | Кредиторы | ДБП, РПР, краткосроч | Итого обязательства | БАЛАНС |

| ОС и НМА | 0 | 0 | -3445 | -3445 | 0 | -3445 | ||||

| Незавершенное строительство | 0 | 0 | 0 | +302 | +302 | +302 | ||||

| Долгосрочные финансовые вложения и прочие ВНА | 0 | 0 | 0 | -1661 | +1661 | 0 | 0 | |||

| Итого немобильные активы | 0 | 0 | -3445 | -3445 | -1359 | +1661 | +302 | -3143 | ||

| запасы | 0 | 0 | +2906 | +2906 | 0 | +6939 | +2539 | +9478 | +12384 | |

| Дебиторы и прочие оборотные активы | 0 | 0 | 0 | +1451 | +552 | +2003 | +2003 | |||

| Краткосрочные финансовые вложения | 0 | 0 | 0 | -6939 | +6387 | 0 | 0 | |||

| Денежные средства | 0 | 0 | 0 | -6939 | -6939 | -6939 | ||||

| Итого мобильные активы | 0 | 0 | +2906 | +2906 | 0 | 0 | +3990 | 0 | +4542 | +7479 |

| БАЛАНС | 0 | 0 | +539 | -539 | -1359 | 0 | +5156 | 0 | +5156 | +4336 |

5.Международные стандарты учета денежных потоков и их особенности

В современных условиях вопрос о необходимости формирования бухгалтерской (финансовой) отчетности отечественных предприятий в соответствии с международными стандартами финансовой отчетности (МСФО) становится все более актуальным. Особое значение имеет содержание и последовательность анализа финансовой отчетности коммерческой организации, сформированной согласно МСФО. В соответствии с международными стандартами финансовая отчетность коммерческой организации должна включать отчет о движении денежных средств, который выступает информационной базой для анализа движения денежных средств. Составления отчета о движении денежных средств регулируется МСФО-7 «Отчеты о движении денежных средств» (IAS 7). Комитетом по интерпретациям (IFRIC) в конце 2006г. Было принято решение, что цели отчета о движении денежных средств, которые включены в американский стандарт SFAS 95 «Отчет о движении денежных средств» и которые частично отражены в IAS 7, целесообразно применять в качестве рабочих принципов для финансовой отчетности в целом, а также для отчета о движении денежных средств. В соответствии с данными принципами, информация должна быть представлена в финансовой отчетности так, чтобы помочь инвесторам, кредиторам и другим пользователям оценить способность предприятия генерировать потоки денежных средств; исполнять свои обязательства, выплачивать дивиденды.

Отчет о денежных потоках включает пять основных разделов:

1.Отчет о движении денежных средств в связи с основной деятельностью;

2. Отчет о движении денежных средств в результате инвестиционной деятельности;

3.Отчет о движении денежных средств в результате финансовой деятельности;

4. Отчет об изменении и состоянии денежных средств;

5. Раскрытие информации о неденежных сделках и оборотах в основной, инвестиционной и финансовой сферах деятельности.

Информация должна давать возможность оценить потребность предприятия во внешнем финансировании; разницу между начислением доходов в учете и фактическим поступлением денежных средств; влияние неденежных операций на финансовое положение компании в течение отчетного периода. Стандарт IAS 7 содержит общие требования к составлению отчета о движении денежных средств, но не устанавливает строгий формат отчета. Согласно международному стандарту IAS 7 отчет формируется не по источникам и направлениям использования средств, а по сферам деятельности предприятия – операционной, инвестиционной и финансовой.

Для составления отчета в части операционной деятельности МСФО-7 допускает использование двух методов: прямого и косвенного. Информацию о денежных потоках в разрезе финансовой и инвестиционной деятельности можно представить только прямым методом.

Сегодня различия в классификации потоков денежных средств по РСБУ и по МСФО минимальны, но все же имеются.

Пример оценки денежного потока косвенным методом по требованиям МСФО представлен в таблице.

Структура раздела денежных потоков по операционной деятельности (косвенный метод)

| Показатели | Сумма |

| Операционная прибыль (прибыль до расходов по процентам и налогообложения) | х |

| Корректировка на неденежные статьи | |

| Амортизация | Х |

| Обеспечение активов | Х |

| Списание запасов до чистой цены реализации | Х |

| Корректировки на инвестиционные и финансовые результаты, отраженные в прибыли | |

| (Прибыль)/ убыток от выбытия основных средств | Х |

| Изменение оборотного капитала | |

| (Увеличение) / уменьшение запасов | (Х) |

| (Увеличение) / уменьшение дебиторской задолженности | (Х) |

| Увеличение / (уменьшение) кредиторской задолженности | Х |

| Проценты уплаченные | (Х) |

| Налог на прибыль уплаченный | (Х) |

| Чистый поток денежных средств от операционной деятельности | Х |

6.Анализ денежного потока на предприятии

ООО «Камышловская птицефабрика» занимается разведением птиц.

Совокупный денежный поток отрицательный (-6908 тыс.руб). запасы в отчетном периоде увеличились на 12384 тыс.руб,так как приобрели животных, увеличилась готовая продукция что привлекло отток денежных средств, НДС увеличился на 6 тыс руб, что также привлекло уменьшение денежного потока. Дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты, уменьшилась, это означает что покупатели и заказчики оплатили счета перед ООО «Камышловская птицефабрика». Кредиторская задолженность на конец 1 квартала выросла, это означает что организация не платит по своим обязательствам, и долг перед поставщиками, персоналом, ИФНС. Основные средства в отчетном периоде уменьшились, это означает продажу объекта основного средства и повлияло на приток денежных средств.

Следует отметить, что негативным моментом является то, что денежный поток, в основном, увеличился за счет увеличения кредиторской задолженности, которая потребует оттока денежных средств в будущем.

Предприятие должно проводить финансовую политику, которая предполагает следующие принципы:

1.прродавать как можно больше и по разумным ценам, чтобы увеличить денежный поток,

2.как можно больше ускорять оборачиваемость всех видов оборотного капитала, избегая их дефицита, который мог привести к падению объема продаж,

3.как можно быстрее собирать деньги с дебиторов,

4.оттягивать по времени платежи без ущерба дальнейшей деятельности фирмы.

Переход с общей системы налогообложения (ОСН) на упрощенную системы налогообложения (УСН). Это поможет высвободить денежные средства, которые идут на страховые взносы, налоги.

Результаты анализа используются для выявления резервов оптимизации денежных потоков предприятия и их планирования на предстоящий период. Оптимизация является одной из важнейших функций управления денежными потоками, направленной на повышение их эффективности в предстоящем периоде. Важнейшими задачами, решаемыми в процессе этого этапа управления денежными потоками, являются: выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств; обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объемам; обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности предприятия; повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия.

Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности.

Основными целями оптимизации денежных потоков предприятия являются: обеспечение сбалансированности объемов денежных потоков;

обеспечение синхронности формирования денежных потоков во времени; обеспечение роста чистого денежного потока предприятия.

Основными объектами оптимизации выступают: положительный денежный поток; отрицательный денежный поток; остаток денежных активов; чистый денежный поток.

Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов. На результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают дефицитный денежный поток. Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплаты заработной платы (с соответствующим снижением уровня производительности труда персонала), росте продолжительности финансового цикла, а, в конечном счете, - в снижении рентабельности использования собственного капитала и активов предприятия.

Методы оптимизации дефицитного денежного потока зависят от характера этой дефицитности — краткосрочной или долгосрочной. Сбалансированность дефицитного денежного потока в краткосрочном периоде достигается путем использования «Системы ускорения - замедления платежного оборота». Суть этой системы заключается в разработке на предприятии организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат. Ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий: Факторы, влияющие на денежный поток предприятия увеличения размера ценовых скидок за наличный расчет по реализованной покупателям продукции; обеспечения частичной или полней предоплаты за произведенную продукцию, пользующуюся высоким спросом на рынке; сокращения сроков предоставления товарного (коммерческого) кредита покупателям

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий: увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита: замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг); реструктуризации портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

1. Оценка и анализ денежного потока на предприятии: методические указания к выполнению курсовой работы по дисциплине «Финансы предприятия»/ сост. к.э.н., доц. И.В. Никифорова; под ред. Проф. О.А. Лузгиной. – Пенза: Информационно-издательский центр ПензГУ, 2008.- 46с.

2. О формах бухгалтерской отчетности организации. Приказ Министерства финансов РФ от 22 июля 2003г. №67н.

3. Новодворский В.Д., Метелкин Е.А. Об "Отчете о движении денежных средств" // Бух. учет. - 2007. - №8. - с. 39-46.

4. Овсийчук М.Ф. Управление денежными средствами предприятия // Аудитор. - 2006. - №5. - с. 37-42.

5. Ковалев В.В., Ковалев Вит.В. Финансы организации (предприятия); учеб.-М.: ТК Велби,Изд-во Проспект, 2005.-352с.

6. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ.-М.: ИНФРА-М, 2004.-538с.

[1] Бланк И.А. Управление денежными потоками. – К.:Ника-Центр,Эльга,2002.- 736с.- (Серия «Библиотека финансового менеджера»; Вып.8).

[2] Новодворский В. Д., Метелкин Е. А. Об "Отчете о движении денежных средств" // Бух. учет. - 2007. - №8. - с. 39-46.

[3] Бланк И.А. Управление денежными потоками. – К.:Ника-Центр,Эльга,2002.- 736с.- (Серия «Библиотека финансового менеджера»; Вып.8)

[4] Сорокина Е. М. Анализ денежных потоков организации // Экономический анализ: теория и практика, 2004, № 17 (32).

[5] Оценка и анализ денежного потока на предприятии: методические указания к выполнению курсовой работы по дисциплине «Финансы предприятия»/ сост. к.э.н.,доц.И.В.Никифорова; под ред. Проф.О.А.Лузгиной. – Пенза: Информационно-издательский центр ПензГУ, 2008.- 46с.

[6] Ковалев В.В. Финансовый анализ, М. Экономика 2006

[7] Оценка и анализ денежного потока на предприятии: методические указания к выполнению курсовой работы по дисциплине «Финансы предприятия»/ сост. к.э.н.,доц.И.В.Никифорова; под ред. Проф.О.А.Лузгиной. – Пенза: Информационно-издательский центр ПензГУ, 2008.- 46с

[8] Оценка и анализ денежного потока на предприятии: методические указания к выполнению курсовой работы по дисциплине «Финансы предприятия»/ сост. к.э.н.,доц.И.В.Никифорова; под ред. Проф.О.А.Лузгиной. – Пенза: Информационно-издательский центр ПензГУ, 2008.- 46с.

Похожие рефераты:

Порядок и методы составления отчета о движении денег, аудит и анализ его основных показателей

Анализ и оценка процесса управления денежными потоками предприятия ООО "Конди"

Анализ денежных потоков ООО "Виктория-Гранд"

Прогнозирование денежных потоков ООО "Рубин"

Анализ и управление денежными средствами предприятия

Анализ движения денежных средств

Учет и анализ операций с денежными средствами в кассах и на счетах в банках

Бухгалтерский учет денежных средств на ОАО ВМП "Авитек"

Управление денежными потоками предприятия на примере ЗАО "Юником"

Отчет о движении денежных средств

Обоснование эффективных моделей и механизмов управления денежными потоками

Учет движения денежных средств

Учёт движения денежных средств

Отчет о движении денежных средств: его содержание, техника составления

Шпаргалки по учету, анализу и аудиту в РБ

Оптимизация движения денежных средств предприятия ООО "Эскобар"