| Скачать .docx |

Курсовая работа: Анализ динамики величин курсов акций ОАО НК "Лукойл"

Введение

С незапамятных времен человечество осуществляло учет многих сопутствующих его жизнедеятельности явлений и предметов и связанные с ним вычисления. Люди получали разносторонние, хотя и различающиеся полнотой на различных этапах общественного развития. Данные, учитывавшиеся повседневно в процессе принятия хозяйственных решений, а в обобщенном виде и на государственном уровне при определении русла экономической и социальной политики и характера внешнеполитической деятельности.

Руководствуясь соображениями зависимости благосостояния нации от величины создаваемого полезного продукта, интересов стратегической безопасности государств и народов - от численности взрослого мужского населения, доходов казны - от размера налогооблагаемых ресурсов и т. д., издавна отчетливо осознавалась и реализовывалась в форме различных учетных акций.

С учетом достижений экономической науки стал возможен расчет показателей, обобщенно характеризующих результаты воспроизводственного процесса на уровне общества: совокупного общественного продукта, национального дохода, валового национального продукта.

Всю перечисленную информацию в постоянно возрастающих объемах предоставляет обществу статистика, являющаяся необходимо принадлежностью государственного аппарата. Статистические данные, таким образом, способны сказать языком статистических показателей о многом в весьма яркой и убедительной форме.

Сведения о котировке акций на биржевом и внебиржевом рынках ценных бумаг используются для оценки финансового состояния предприятий в форме открытых акционерных обществ. Рыночный курс акций является индикатором финансового положения АО. Неплатежеспособное предприятие не может рассчитывать на высокий курс своих акций. При неплатежеспособности эмитента спрос на акции резко падает и соответственно падает их рыночная цена. Кроме того, о финансовом неблагополучии говорят и резкие существенные колебания курса ценных бумаг предприятия, причем эти колебания могут происходить до появления официальной информации о кризисном положении анализируемого предприятия.

Все вышесказанное обуславливает актуальность выбранной темы курсовой работы.

Цель работы состоит в том, чтобы проанализировать динамику величин курсов акций ОАО НК «Лукойл» на протяжении 2003-2008 гг..

Для достижения поставленной цели необходимо решить следующие задачи:

- провести теоретический обзор динамики курсов акций ОАО НК «Лукойл»;

- провести анализ основных показателей вариации курсов акции;

- провести анализ показателей динамики ряда;

- провести анализ тенденции;

- построить интервальный прогноз;

- провести сравнение полученного прогнозного значения с реальными данными.

Объектом исследования в данной работе являются курсы акций ОАО НК «Лукойл» по кварталам в период с 2003 года по 2008 год.

1. Теоретическая часть

Мы живём в такое время, когда перед нами открываются возможности, которых не было раньше, в том числе и возможности в финансовой сфере. Давайте поговорим о том, чем нам может помочь преумножить свои богатства российский рынок ценных бумаг.

Российский рынок ценных бумаг (или фондовый рынок) - это часть российского финансового рынка, на котором участники рынка совершают операции с ценными бумагами. Под ценными бумагами здесь подразумеваются не только акции, но и другие виды ценных бумаг: на российском рынке ценных бумаг торгуются также облигации, фьючерсы, опционы, паи инвестиционных фондов, векселя и другие бумаги.

Российский рынок ценных бумаг - это организованный рынок торговли ценными бумагами, который служит целям как продавцов, так и покупателей, то есть позволяет заключать сделки на рыночных условиях, где цена - не фиксированная величина, а определяется отношением спроса и предложения.

Рынок ценный бумаг предоставляет для частного инвестора очень широкие возможности для вложения капитала и получения прибыли. Круг инструментов для вложения на фондовом рынке весьма обширен: начиная от государственных облигаций и заканчивая высокорисковыми акциями 2-го и 3-го эшелона.

Горизонт инвестирования (срок вложений) на российском рынке ценных бумаг может варьироваться в очень широких пределах. В зависимости от стратегии инвестирования, которую выберет для себя инвестор, он может владеть ценными бумагами года и десятилетия, а может покупать-продавать ценные бумаги на весьма коротком промежутке времени (период в нескольких часов). В этом случае его можно назвать спекулянтом. Стратегий может быть очень много для разных периодов времени.

Российский рынок ценных бумаг бывает первичным и вторичным.

На первичном рынке осуществляется размещение новых ценных бумаг эмитентов (компаний), которые до этого раньше ценные бумаги не выпускали. Первичное публичное размещение часто обозначают аббревиатурой IPO (Initial Public Offering)

На вторичном рынке ценных бумаг происходит купля-продажа ранее выпущенных ценных бумаг.

Следует заметить, что частный инвестор в большинстве случаев имеет дело со вторичным рынком ценных бумаг, то есть он совершает сделки с ранее выпущенными ценными бумагами. Крупнейшие российские биржи ценных бумаг РТС и ММВБ относятся ко вторичному рынку.

Индекс РТС, рассчитываемый фондовой биржей РТС («Российская торговая система») является ведущим индикатором рынка ценных бумаг России. Рассчитывается на основе цен 50 акций наиболее капитализированных российских компаний (эмитентов). Индекс РТС начал рассчитываться в 1995 году (начальное значение 100 пунктов). Кроме самого известного РТС, также существует индекс РТС-2 (в него входят акции «второго эшелона»), отраслевые индексы РТС и технические индексы РТС.

Если говорить более точно, индекс РТС показывает суммарную рыночную капитализацию акций из числа эмитентов (компаний), входящих в состав индекса. За 100 пунктов принята капитализация эмитентов на 1 сентября 1995 года, когда начал рассчитываться индекс РТС. Если значение индекса составляет, например, 1700 пунктов, то это означает, что суммарная капитализация предприятий, входящих в состав индекса РТС, увеличилась в 24 раза.

Капитализация - это количество акций, умноженное на их рыночную стоимость. Капитализация отражает рыночную стоимость предприятия.

Индекс РТС рассчитывается каждые 15 секунд по результатам торгов на фондовой бирже, то есть его числовое значение меняется в режиме реального времени. Состав индекса пересматривается 4 раза в год (раз в квартал) - из базы расчёта могут убрать одни акции и добавить другие. Доля какой-либо одной акции в составе индекса РТС не может превышать 15%. Также стоит отметить, что цены акций, входящих в состав РТС, рассчитываются в долларах США (в отличие от индекса ММВБ, который рассчитывается в российских рублях).

Акции, входящие в расчёт индекса РТС (50 штук)

1. АФК Система, ао

2. Аэрофлот, ао

3. Акрон, ао

4. Автоваз, ао

5. Башнефть, ао

6. Северсталь, ао

7. Сибирьтелеком, ао

8. ЦентрТелеком, ао

9. ФСК ЕЭС, ао

10. Газпром, ао

11. ГМК Норильский никель, ао

12. РусГидро, ао

13. Иркутскэнерго, ао

14. ЛУКОЙЛ, ао

15. ММК, ао

16. Магнит, ао

17. Мосэнерго, ао

18. Мечел, ао

19. МТС, ао

20. НЛМК, ао

21. Новороссийский морской торговый порт, ао

22. ВолгаТелеком, ао

23. НОВАТЭК, ао

24. ОГК-2, ао

25. ОГК-3, ао

26. ОПИН, ао

27. Полюс Золото, ао

28. Полиметалл, ао

29. Распадская, ао

30. РБК Информационные Системы, ао

31. НК Роснефть, ао

32. Ростелеком, ао

33. Сбербанк России, ао

34. Сбербанк России, ап

35. Седьмой Континент, ао

36. Газпром нефть, ао

37. Сильвинит, ао

38. Сургутнефтегаз, ао

39. Сургутнефтегаз, ап

40. Северо-Западный Телеком, ао

41. СОЛЛЕРС, ао

42. Татнефть им.В.Д.Шашина, ао

43. Трубная металлургическая компания, ао

44. АК Транснефть, ап

45. Уфанефтехим, ао

46. Уралкалий, ао

47. Уралсвязьинформ, ао

48. Корпорация ВСМПО-АВИСМА, ао

49. Банк ВТБ, АО

Здесь:

- ао - акция обыкновенная

- ап - акция привилегированная

Причём эти акции находятся не в равных пропорциях, а в определённых заранее рассчитанных пропорциях, то есть одних акций в портфеле больше, а других меньше. Вес одних акций больше, а других меньше. Вот в каких пропорциях распределены акции в составе индекса РТС:

ЛУКойл ао - 15%

Газпром ао - 15%

Сбербанк ао - 13,59%

Роснефть ао - 9,03%

Норильский Никель ао - 5,05%

Сургутнефтегаз ао - 4,21%

НОВАТЭК ао - 3,55%

РусГидро ао - 3,37%

ВТБ ао - 2,47%

Уралкалий ао - 2,41% и пр.

Как видно, акции первых четырёх компаний составляют более половины (52,62%) индекса. Из них три - представители нефтегазового сектора и один крупнейший банк России. И это неспроста, ведь РТС в какой-то мере отражает структуру российской экономики, а в ней солидную долю составляют как раз компании нефтегазовой отрасли.

1.1 Анализ динамики акций ОАО НК «ЛУКойл»

Вертикально-интегрированная нефтяная компания, занимает второе место после «Роснефти» среди российских НК по уровню добычи углеводородов. Основные виды деятельности: разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, сбыт произведенной продукции. Главный добывающий регион в России - Западная Сибирь. За рубежом компания работает в Казахстане, Египте, Азербайджане, Узбекистане, Саудовской Аравии, Иране, Колумбии, Венесуэле, Ираке и ряде других стран. Сбытовая сеть НК «ЛУКойл» охватывает 25 стран мира, в том числе Россию, страны ближнего зарубежья, Европу и США. В последние годы компания занимает активную позицию на рынке авиатоплива, открывая заправочные комплексы в аэропортах крупных городов.

В собственности «ЛУКойла» семь крупных и два мини – НПЗ. Из них на территории России расположены четыре крупных завода - в Перми, Волгограде, Ухте, Нижнем Новгороде. Остальные три находятся в Румынии, Болгарии и на Украине. Кроме того, компании принадлежит 49% акций нефтеперерабатывающего комплекса ISAB в Италии и 45% акций нефтеперерабатывающего завода Total Raffinaderij Nederland (TRN) в Голландии.

«ЛУКойл» - единственная частная российская нефтяная компания, в акционерном капитале которой доминируют миноритарные акционеры. Так 20% «ЛУКойла» принадлежат американской ConocoPhilips. Еще 20,6% компании прямо или косвенно владеет бессменный президент «ЛУКОЙЛа» в течение многих лет Вагит Алекперов, 9,27% - принадлежат вице-президенту компании Леониду Федуну. Владельцем еще около 2% является Внешэкономбанк. Остальные акции находятся в собственности физических лиц и в свободном обращении. Но это по официальным данным, а по неофициальным - В.Алекперов контролирует компанию через различные структуры, в том числе зарубежные. Оба руководителя заявляют, что и в дальнейшем свои свободные средства будут вкладывать в акции ЛУКОЙЛа. Уставный капитал НК «ЛУКОЙЛ» составляет 21 млн 264 тыс. 081 руб. 37,5 коп. и разделен на 850 млн 563 тыс. 255 обыкновенных акций.

Чистая прибыль ЛУКОЙЛа по US GAAP за 2009г. составила 7,07 млрд долл. по сравнению с 9,23 млрд долл. годом ранее (-23%). Выручка от реализации в 2009г. зафиксирована на уровне 81,08 млрд долл. Добыча товарных углеводородов группы «ЛУКОЙЛ» в 2009г. увеличилась на 0,8% и составила 2,21 млн барр. н.э./сут. В том числе суточная добыча нефти выросла на 2,7% - до 1,97 млн барр. в сутки. Вообще же в 2009г. компания добыла 97,62 млн т. нефти. Запасы углеводородов ЛУКОЙЛа по состоянию на 1 января 2010г. по стандартам SEC составляли 17,5 млрд барр. нефтяного эквивалента, в том числе 13,7 млрд барр. нефти и 22,9 трлн куб. футов газа. По этому показателю компания занимает второе место среди частных нефтегазовых компаний мира.

Акции компании торгуются на Лондонской фондовой бирже, в Нью-Йорке, а также на российских торговых площадках - РТС и ММВБ.

История ОАО «ЛУКОЙЛ» начинается в далеком 1991г., когда в соответствии с правительственным постановлением был создан государственный нефтяной концерн «ЛангепасУрайКогалымнефть» (сокращенно ЛУКОЙЛ), который объединил активы «Лангепаснефтегаза», «Урайнефтегаза» и «Когалымнефтегаза» в Ханты-Мансийском автономном округе. В апреле 1993г. концерн был преобразован в открытое акционерное общество «Нефтяная компания «ЛУКойл» (название составлено из первых букв названий составных частей и английского варианта слова «нефть»).

В ходе преобразования «ЛУКОЙЛа» в ОАО в его уставный капитал были внесены контрольные пакеты акций 18 крупнейших нефтяных предприятий из Тюмени, Волгограда, Перми и др.

Уже в 1994г. прошел начальный этап приватизации НК (выкуп акций за ваучеры) и начались первые торги акциями «ЛУКОЙЛа» на вторичном рынке. По его итогам государству достались 45% акций компании. В апреле 1995г. первый президент России Борис Ельцин подписал указ, позволяющий проводить вторичные эмиссии акций в нефтяной отрасли для обмена на акции дочерних компаний, что впоследствии привело к размыванию доли государства. С этого времени разными путями государственный пакет в «ЛУКОЙЛе» начал постепенно сокращаться. Последние принадлежащие государству 7,6% акций компании были проданы на аукционе осенью 2004г. американской ConocoPhillips за 1,98 млрд долл.

ConocoPhillips, ныне владеющая 20% акций «ЛУКОЙЛа», вошла в капитал компании уже после размещения ее акций на Лондонской фондовой бирже, которое состоялось в 2002г. Тогда же была раскрыта структура акционерного капитала ЛУКОЙЛа и было официально объявлено, что компания контролируется менеджментом - командой управленцев, которая сформировалась в процессе ее приватизации и не претерпела сильных изменений.

Однако до размещения в Лондоне ЛУКОЙЛ прошел долгий путь создания вертикально-интегрированной нефтяной компании (ВИНК), в ходе которого было приобретено большинство ее добывающих и нефтеперерабатывающих мощностей. Еще с середины 90-х ЛУКОЙЛ начал активно развивать зарубежное направление в своем бизнесе. Впервые компания вышла на иностранный рынок в 1994г., купив 10% участия в азербайджанском проекте на Каспии «Азери-Чираг-Гюнешли» (впоследствии был продан). В 1995г. ЛУКОЙЛ стал участником проектов Мелейя (Египет) и Кумколь (Казахстан). На следующий год компания приобрела 5% участия в международном проекте «Шах-Дениз» в Азербайджане, а еще через год купила долю в крупнейшем казахстанском проекте «Карачаганак». Также компания вышла на зарубежный фондовый рынок, начав торговлю американскими депозитарными расписками (ADR) в 1996г.

В целом формирование ЛУКОЙЛа как российской вертикально-интегрированной компании, совмещающей добычу, переработку и сбыт нефти, завершилось в 2001г. С момента вхождения в состав его акционеров ConocoPhilips, ЛУКОЙЛ делает упор на развитие сбытовой сети за рубежом и покупает крупную сеть автозаправок в Америке, а позднее и в Европе. В последние годы зарубежные проекты еще более активизировались – «ЛУКОЙЛ» расширяет свое присутствие на Ближнем Востоке, в Восточной Европе, на Средиземноморье и в США. Так, в декабре 2009г. стало известно, что консорциум в составе ЛУКОЙЛа и норвежской Statoil победил в конкурсе на разработку иракского нефтяного месторождения «Западная Курна-2», а уже в январе 2010г. российская компания и правительство Ирака подписали соответствующий контракт. Таким образом, ЛУКОЙЛу удалось восстановить свои права на разработку этого месторождения. С учетом того, что 25% участия в консорциуме по условиям тендера было передано иракской государственной компании South Oil Company, доля ЛУКОЙЛа в проекте составила 56,25%, доля Statoil – 18,75%.

В ближайшем будущем ЛУКОЙЛ планирует значительно увеличить капитализацию. Для этого компания собирается обеспечить существенный рост добычи углеводородов, расширить мощности по нефтепереработке, развивать нефтехимический и сбытовой комплексы и сектор электроэнергетики. Так в России компания предполагает наращивать добычу, прежде всего за счет месторождений в Тимано-Печорской нефтегазоносной провинции и акватории Каспийского моря. Приоритетом в газовой сфере станет разработка месторождения в Узбекистане. В нефтепереработке для увеличения объемов производства в России компания намерена пойти по пути модернизации своих мощностей, а не строительства новых.

ЛУКОЙЛ также не скрывает амбиций по расширению добывающих, нефтеперерабатывающих и сбытовых мощностей за границей и рассматривает все возможные варианты. Так, в декабре 2009г. ЛУКОЙЛ завершил сделку по выкупу у компании British Petroleum 46% участия в их совместном предприятии LUKARCO B.V., доведя свою долю до 100%. В результате сделки доказанные запасы ЛУКОЙЛа увеличились на 102 млн барр. нефти и 130 млрд куб. футов газа, что немало способствовало укреплению позиций ЛУКОЙЛа в Казахстане и в Прикаспийском регионе.

В марте 2010г. американская нефтяная корпорация ConocoPhillips, владеющая 20% акций НК «ЛУКОЙЛ», сообщила о своем намерении продать 10% акций ЛУКОЙЛа на открытом рынке в течение двух лет. В свою очередь президент ЛУКОЙЛа Вагит Алекперов сообщил, что его компания пока не планирует воспользоваться правом преимущественного выкупа своих акций у американского партнера.

Акции ОАО «ЛУКОЙЛ» являются одним из наиболее ликвидных и привлекательных инструментов российского фондового рынка, а также активно торгуются на зарубежных рынках – на ЛФБ, ряде бирж Германии и на внебиржевом рынке США. За последние пять лет капитализация Компании выросла на 38%. ЛУКОЙЛ успешно реализует одну из основных стратегических задач – повышение своей акционерной стоимости и обеспечение комфортного доступа к рынку капитала.

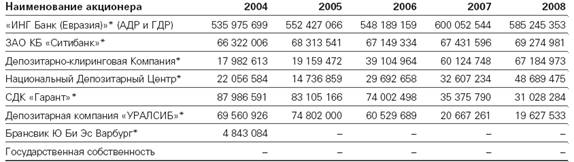

По состоянию на конец 2008 года уставный капитал Компании состоял из 850,6 млн акций, на 68,0% которых выпущены депозитарные расписки. Акционерами компании являются более 50 тыс. физических и юридических лиц по всему миру.

На рисунке 1.1 представлены основные акционеры ОАО «ЛУКойл»

Рисунок 1.1. – Основные акционеры ОАО «ЛУКойл»

На акции Компании в 2008 году приходилось 14% объема торгов на РТС, 13% объема торгов на ММВБ, а также более 17% объема торгов акциями иностранных эмитентов на ЛФБ (система IOB).

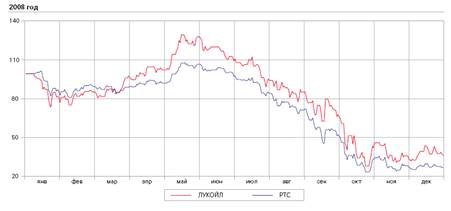

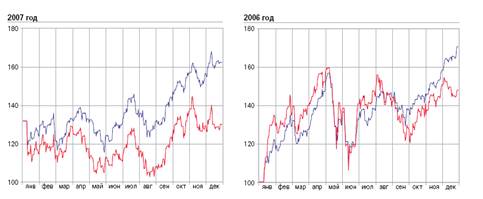

На рисунках 1.3 – 1.4 представлена динамика курсов акций ОАО НК «ЛУКОЙЛ» по сравнению с индексом РТС в %.

Рисунок 1.3 - Сравнение динамики курсов акций «Лукойл» и РТС в 2008 г.

Рисунок 1.4 - Сравнение динамики курсов акций «Лукойл» и РТС в 2006-2007 гг.

В своей дивидендной политике ЛУКОЙЛ руководствуется строгим соблюдением прав акционеров, а также поддержанием баланса интересов акционеров и Компании. Ежегодно, согласно политике Компании, на дивидендные выплаты направляется не менее 15% консолидированной чистой прибыли группы «ЛУКОЙЛ» по ОПБУ США. Компания ежегодно увеличивает размер дивидендов на акцию: по итогам 2008 года дивиденды составили 50 руб. (1,5 долл.) на одну обыкновенную акцию, что на 19% превышает показатель за 2007 год.

2. Практическая часть

В качестве исходных данных для статистического анализа взяты курсы акций ОАО НК «Лукойл» на конец квартала в период с 2003 по 2008 год на фондовой бирже РТС в долл. США.

Таблица 2.1 Величина курса акций ОАО «ЛУКойл» в 2003-2008 гг.

| Период | Курс акций, долл.США |

| I квартал 2003 | 13,80 |

| II квартал 2003 | 19,75 |

| III квартал 2003 | 20,60 |

| IV квартал 2003 | 23,25 |

| I квартал 2004 | 31,05 |

| II квартал 2004 | 26,30 |

| III квартал 2004 | 31,00 |

| IV квартал 2004 | 30,35 |

| I квартал 2005 | 33,85 |

| II квартал 2005 | 36,78 |

| III квартал 2005 | 57,75 |

| IV квартал 2005 | 59,40 |

| I квартал 2006 | 83,20 |

| II квартал 2006 | 83,60 |

| III квартал 2006 | 76,20 |

| IV квартал 2006 | 87,95 |

| I квартал 2007 | 86,40 |

| II квартал 2007 | 76,70 |

| III квартал 2007 | 83,70 |

| IV квартал 2007 | 87,70 |

| I квартал 2008 | 85,50 |

| II квартал 2008 | 98,20 |

| III квартал 2008 | 59,45 |

| IV квартал 2008 | 32,00 |

В практической части проводится анализ динамики курса акций ОАО НК «Лукойл» в 2003-2008 гг. с помощью следующих статистических методов. В пункте 2.1 используется табличный, графический методы, метод обобщающих показателей средних характеристик. В пункте 2.2 применяется метод расчета показателей рядов динамики. В пункте 2.3 для выявления наличия и направления тенденции используются методы скользящей средней аналитического выравнивания (регрессионный и корреляционные анализы). В пункте 2.4 построены интервальные прогнозы на основе методов среднего темпа роста.

2.1 Основные показатели вариации курса акций ОАО НК «Лукойл»

Средний курс акций за рассматриваемый период

хср = ![]() =

= ![]() = 55,19 долл.

= 55,19 долл.

Рассчитаем абсолютные и относительные показатели вариации результаты основных расчетов представлены в таблице 2.2

Таблица 2.2 Основные показатели вариации курса акций ОАО «Лукойл»

| Период | Курс акций, долл. | ||

| I кв.2003 | 13,80 | 41,39 | 1713,13 |

| II кв.2003 | 19,75 | 35,44 | 1255,99 |

| III кв.2003 | 20,60 | 34,59 | 1196,47 |

| IV кв.2003 | 23,25 | 31,94 | 1020,16 |

| I кв.2004 | 31,05 | 24,14 | 582,74 |

| II кв. 2004 | 26,30 | 28,89 | 834,63 |

| III кв. 2004 | 31,00 | 24,19 | 585,16 |

| IV кв.2004 | 30,35 | 24,84 | 617,03 |

| I кв.2005 | 33,85 | 21,34 | 455,40 |

| II кв.2005 | 36,78 | 18,41 | 338,93 |

| III кв.2005 | 57,75 | -2,56 | 6,55 |

| IV кв.2005 | 59,40 | -4,21 | 17,72 |

| I кв. 2006 | 83,20 | -28,01 | 784,56 |

| II кв.2006 | 83,60 | -28,41 | 807,13 |

| III кв. 2006 | 76,20 | -21,01 | 441,42 |

| IV кв. 2006 | 87,95 | -32,76 | 1073,22 |

| I кв.2007 | 86,40 | -31,21 | 974,06 |

| II кв. 2007 | 76,70 | -21,51 | 462,68 |

| III кв. 2007 | 83,70 | -28,51 | 812,82 |

| IV кв.2007 | 87,70 | -32,51 | 1056,90 |

| I кв. 2008 | 85,50 | -30,31 | 918,70 |

| II кв.2008 | 98,20 | -43,01 | 1849,86 |

| III кв. 2008 | 59,45 | -4,26 | 18,15 |

| IV кв.2008 | 32,00 | 23,19 | 537,78 |

| Сумма | 1324,48 | 0,08 | 18361,18 |

| Среднее | 55,19 | 0,0033 | 765,05 |

Размах вариации R = хmax – xmin определяет разность между крайними значениями курса акций, максимальным и минимальным значением за рассматриваемый период.

98,20 – 13,80 = 84,40

Среднее линейное отклонение дает обобщающую характеристику распределения отклонения от среднего курса d = 0,0033 долл.

Дисперсию величины курса акций характеризует средняя арифметическая квадратов отклонения каждого значения объема от общей средней S2 = 765,05.

Среднее квадратическое отклонение – обобщающая характеристика абсолютных размеров вариации курса акций.

S = ![]() = 27,66

= 27,66

Коэффициент осцилляции отражает относительную колеблемость крайних значений признака вокруг средней:

Ко = ![]() = 152,93 %

= 152,93 %

Относительное линейное отклонение характеризует доли усредненного значения абсолютных отклонений от средней величины:

К =![]() = 0,00598%.

= 0,00598%.

Коэффициент вариации используется для оценки типичной средней величины:

I = ![]() = 50,12%.

= 50,12%.

Поскольку коэффициент вариации меньше порогового значения (152%), то можно сделать вывод о том, что изучаемая совокупность однородна.

2.2 Показатели динамики ряда

Рассчитаем аналитические и средние показатели динамики в таблице 2.3.

Таблица 2.3 Расчет аналитических показателей динамики курса акций, долл.

| Период | Курс акций, долл. | Абсолютный прирост цепной | Абсолютный прирост базисный | Темп роста цепной | Темп роста базисный | Темп прироста цепной | Темп прироста базисный |

| I кв.2003 | 13,80 | - | - | - | - | - | - |

| II кв.2003 | 19,75 | 5,95 | 5,95 | 143,12 | 143,12 | 43,12 | 43,12 |

| III кв.2003 | 20,60 | 0,85 | 6,80 | 104,30 | 149,28 | 4,30 | 49,28 |

| IV кв.2003 | 23,25 | 2,65 | 9,45 | 112,86 | 168,48 | 12,86 | 68,48 |

| I кв.2004 | 31,05 | 7,80 | 17,25 | 133,55 | 225,00 | 33,55 | 125,00 |

| II кв. 2004 | 26,30 | -4,75 | 12,50 | 84,70 | 190,58 | -15,30 | 90,58 |

| III кв. 2004 | 31,00 | 4,70 | 17,20 | 117,87 | 224,64 | 17,87 | 124,64 |

| IV кв.2004 | 30,35 | -0,65 | 16,55 | 97,90 | 219,93 | -2,10 | 119,93 |

| I кв.2005 | 33,85 | 3,50 | 20,05 | 111,53 | 245,29 | 11,53 | 145,29 |

| II кв.2005 | 36,78 | 2,93 | 22,98 | 108,66 | 266,52 | 8,66 | 166,52 |

| III кв.2005 | 57,75 | 20,97 | 43,95 | 157,01 | 418,48 | 57,01 | 318,48 |

| IV кв.2005 | 59,40 | 1,65 | 45,60 | 102,86 | 430,43 | 2,86 | 330,43 |

| I кв. 2006 | 83,20 | 23,80 | 69,40 | 140,07 | 602,90 | 40,07 | 502,90 |

| II кв.2006 | 83,60 | 0,40 | 69,80 | 100,48 | 605,80 | 0,48 | 505,80 |

| III кв. 2006 | 76,20 | -7,40 | 62,40 | 91,15 | 552,17 | -8,85 | 452,17 |

| IV кв. 2006 | 87,95 | 11,75 | 74,15 | 115,42 | 637,32 | 15,42 | 537,32 |

| I кв.2007 | 86,40 | -1,55 | 72,60 | 98,24 | 626,09 | -1,76 | 526,09 |

| II кв. 2007 | 76,70 | -9,70 | 62,90 | 88,77 | 555,80 | -11,23 | 455,80 |

| III кв. 2007 | 83,70 | 7,00 | 69,90 | 109,13 | 606,52 | 9,13 | 506,52 |

| IV кв.2007 | 87,70 | 4,00 | 73,90 | 104,78 | 635,51 | 4,78 | 535,51 |

| I кв. 2008 | 85,50 | -2,20 | 71,70 | 97,49 | 619,57 | -2,51 | 519,57 |

| II кв.2008 | 98,20 | 12,70 | 84,40 | 114,85 | 711,59 | 14,85 | 611,59 |

| III кв. 2008 | 59,45 | -38,75 | 45,65 | 60,54 | 430,80 | -39,46 | 330,80 |

| IV кв.2008 | 32,00 | -27,45 | 18,20 | 53,83 | 231,88 | -46,17 | 131,88 |

Анализ аналитических показателей показал несомненный рост величины курсов акций ОАО «Лукойл» за весь рассматриваемый период с 2003 года по 2008 год по сравнению с отчетным периодом. Исключение составляют второй и четвертый кварталы 2004 года, третий квартал 2006 года, первый и второй кварталы 2007 года, а также первый, третий и четвертый кварталы 2008 года, когда курс акций в среднем уменьшался на 16%.

С целью получения обобщающей характеристики ряда динамики были определены средние показатели.

Средний абсолютный прирост

![]() = 0,79 долл. США за квартал

= 0,79 долл. США за квартал

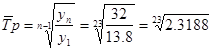

Средний темп роста

= 103,72%

= 103,72%

Средний темп прироста

![]()

2.3 Анализ тенденции

Определим основную тенденцию развития и ее направление. Это можно осуществить на основе методов вычисления скользящей средней и аналитического выравнивания.

Сглаживание ряда динамики курсов акций ОАО НК «Лукойл» осуществлено на основе трехчленной скользящей средней (таблица 2.4).

Таблица 2.4

| Год | Курс акций, долл. | Трехчленная скользящая сумма | Трехчленная скользящая средняя |

| I кв.2003 | 13,80 | - | - |

| II кв.2003 | 19,75 | - | - |

| III кв.2003 | 20,60 | 54,15 | 18,05 |

| IV кв.2003 | 23,25 | 63,6 | 21,20 |

| I кв.2004 | 31,05 | 74,9 | 24,97 |

| II кв. 2004 | 26,30 | 80,6 | 26,87 |

| III кв. 2004 | 31,00 | 88,35 | 29,45 |

| IV кв.2004 | 30,35 | 87,65 | 29,22 |

| I кв.2005 | 33,85 | 95,2 | 31,73 |

| II кв.2005 | 36,78 | 100,98 | 33,66 |

| III кв.2005 | 57,75 | 128,38 | 42,79 |

| IV кв.2005 | 59,40 | 153,93 | 51,31 |

| I кв. 2006 | 83,20 | 200,35 | 66,78 |

| II кв.2006 | 83,60 | 226,2 | 75,40 |

| III кв. 2006 | 76,20 | 243 | 81,00 |

| IV кв. 2006 | 87,95 | 247,75 | 82,58 |

| I кв.2007 | 86,40 | 250,55 | 83,52 |

| II кв. 2007 | 76,70 | 251,05 | 83,68 |

| III кв. 2007 | 83,70 | 246,8 | 82,27 |

| IV кв.2007 | 87,70 | 248,1 | 82,70 |

| I кв. 2008 | 85,50 | 256,9 | 85,63 |

| II кв.2008 | 98,20 | 271,4 | 90,47 |

| III кв. 2008 | 59,45 | 243,15 | 81,05 |

| IV кв.2008 | 32,00 | 189,65 | 63,22 |

Более эффективным способом определения основной тенденции является аналитическое выравнивание.

Оценим параметры линейной функции выравнивания.

Таблица 2.5 Расчетная таблица для определения параметров линейной функции

| Период | Курс акций, долл. | t | t2 | y – |

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I кв.2003 | 13,8 | -12 | 144 | -165,6 | 20,01 | -6,21 | 38,55 |

| II кв.2003 | 19,75 | -11 | 121 | -217,25 | 22,94 | -3,19 | 10,18 |

| III кв.2003 | 20,6 | -10 | 100 | -206 | 25,87 | -5,27 | 27,79 |

| IV кв.2003 | 23,25 | -9 | 81 | -209,25 | 28,80 | -5,55 | 30,84 |

| I кв.2004 | 31,05 | -8 | 64 | -248,4 | 31,74 | -0,68 | 0,47 |

| II кв. 2004 | 26,3 | -7 | 49 | -184,1 | 34,67 | -8,37 | 70,00 |

| III кв. 2004 | 31 | -6 | 36 | -186 | 37,60 | -6,60 | 43,53 |

| IV кв.2004 | 30,35 | -5 | 25 | -151,75 | 40,53 | -10,18 | 103,62 |

| I кв.2005 | 33,85 | -4 | 16 | -135,4 | 43,46 | -9,61 | 92,37 |

| II кв.2005 | 36,78 | -3 | 9 | -110,34 | 46,39 | -9,61 | 92,40 |

| III кв.2005 | 57,75 | -2 | 4 | -115,5 | 49,32 | 8,43 | 71,00 |

| IV кв.2005 | 59,4 | -1 | 1 | -59,4 | 52,26 | 7,14 | 51,04 |

| I кв. 2006 | 83,2 | 1 | 1 | 83,2 | 58,12 | 25,08 | 629,08 |

| II кв.2006 | 83,6 | 2 | 4 | 167,2 | 61,05 | 22,55 | 508,50 |

| III кв. 2006 | 76,2 | 3 | 9 | 228,6 | 63,98 | 12,22 | 149,29 |

| IV кв. 2006 | 87,95 | 4 | 16 | 351,8 | 66,91 | 21,04 | 442,56 |

| I кв.2007 | 86,4 | 5 | 25 | 432 | 69,84 | 16,56 | 274,08 |

| II кв. 2007 | 76,7 | 6 | 36 | 460,2 | 72,78 | 3,92 | 15,40 |

| III кв. 2007 | 83,7 | 7 | 49 | 585,9 | 75,71 | 7,99 | 63,88 |

| IV кв.2007 | 87,7 | 8 | 64 | 701,6 | 78,64 | 9,06 | 82,10 |

| I кв. 2008 | 85,5 | 9 | 81 | 769,5 | 81,57 | 3,93 | 15,44 |

| II кв.2008 | 98,2 | 10 | 100 | 982 | 84,50 | 13,70 | 187,64 |

| III кв. 2008 | 59,45 | 11 | 121 | 653,95 | 87,43 | -27,98 | 783,08 |

| IV кв.2008 | 32 | 12 | 144 | 384 | 90,37 | -58,37 | 3406,47 |

| Сумма | 1324,48 | 0 | 1300 | 3810,96 | 1324,49 | -0,01 | 7189,32 |

Модель линейного тренда:

yI = 55,187 + 2,9315 * t

Полученное уравнение показывает, что в исследуемом ряду наблюдается тенденция роста величины курса акций ОАО НК «Лукойл» в течение исследуемого периода в среднем за год на

2,9315 * 2 = 5,863 долл.

2.4 Построение интервального прогноза

Для построения интервального прогноза используем методы прогнозирования на основе темпа роста и экстраполяции по линейной модели.

Метод среднего темпа роста позволяет сделать прогноз по модели:

y = yI*Тр,

где y – последний уровень ряда динамики, у посл = 32,

I – срок прогноза,

Трср – средний темп роста = 1,0372

Прогнозное значение величины курсов акций ОАО НК «Лукойл» составит:

В первом квартале 2009 года = 32 * 1.03721 = 33.19 долл

Во втором квартале 2009 года = 32* 1,03722 = 34.425 долл..

Оценим качество прогноза на основе расчета средней квадратической ошибки прогнозирования.

Таблица 2.6. Расчетная таблица для определения качества прогноза методом среднего темпа роста

| Период | Курс акций | y1t | y - y1t | |

| I кв.2003 | 13,8 | - | - | - |

| II кв.2003 | 19,75 | 14,31 | 5,44 | 29,56 |

| III кв.2003 | 20,6 | 20,48 | 0,12 | 0,01 |

| IV кв.2003 | 23,25 | 21,37 | 1,88 | 3,55 |

| I кв.2004 | 31,05 | 24,11 | 6,94 | 48,10 |

| II кв. 2004 | 26,3 | 32,21 | -5,91 | 34,87 |

| III кв. 2004 | 31 | 27,28 | 3,72 | 13,85 |

| IV кв.2004 | 30,35 | 32,15 | -1,80 | 3,25 |

| I кв.2005 | 33,85 | 31,48 | 2,37 | 5,62 |

| II кв.2005 | 36,78 | 35,11 | 1,67 | 2,79 |

| III кв.2005 | 57,75 | 38,15 | 19,60 | 384,23 |

| IV кв.2005 | 59,4 | 59,90 | -0,50 | 0,25 |

| I кв. 2006 | 83,2 | 61,61 | 21,59 | 466,14 |

| II кв.2006 | 83,6 | 86,30 | -2,70 | 7,26 |

| III кв. 2006 | 76,2 | 86,71 | -10,51 | 110,46 |

| IV кв. 2006 | 87,95 | 79,03 | 8,92 | 79,48 |

| I кв.2007 | 86,4 | 91,22 | -4,82 | 23,25 |

| II кв. 2007 | 76,7 | 89,61 | -12,91 | 166,77 |

| III кв. 2007 | 83,7 | 79,55 | 4,15 | 17,20 |

| IV кв.2007 | 87,7 | 86,81 | 0,89 | 0,79 |

| I кв. 2008 | 85,5 | 90,96 | -5,46 | 29,84 |

| II кв.2008 | 98,2 | 88,68 | 9,52 | 90,62 |

| III кв. 2008 | 59,45 | 101,85 | -42,40 | 1798,02 |

| IV кв.2008 | 32 | 61,66 | -29,66 | 879,81 |

| Сумма | 1324,48 | 1340,56 | -29,88 | 4195,71 |

Средняя квадратическая ошибка прогнозирования

инвестор вложение капитал акция

Прогнозная величина курса акций, полученная на основе экстраполяции по линейной модели:

В первом квартале 2009 года = 55,187 + 2,9315 * 13 = 93,30 долл.

Во втором квартале 2009 года = 55,187 + 2,9315 * 14 = 96,23 долл.

Сравнение модели прогноза методом экстраполяции и методом темпа среднего роста на основе средней квадратической ошибки показывает, что наиболее точным является прогноз величины курса акций ОАО НК «Лукойл» методом среднего темпа роста (сравним ошибки: прогноз методом среднего темпа роста – 13,22., а методом экстраполяции – 17,307)

Определим границы интервала прогнозировании при доверительной вероятности, равной 0,95

В первом квартале 2009 года. 33,19 ± 2,0739 ![]() 4.55 < y < 61.83

4.55 < y < 61.83

Во втором квартале 2009 года. 34,425 ± 2,0739 ![]() 5.785 < y < 63.065

5.785 < y < 63.065

2.5 Сравнение полученного прогноза с реальными данными

По данным РТС курс акций ОАО НК «Лукойл» в первом квартале 2009 году составил 39,74 долл., а во втором квартале – 46,11 долл. Сравним эффективность прогнозирования различными методами.

| Прогноз | Метод среднего темпа роста, долл. | Экстраполяция по линейной модели, долл | Реальные данные, долл. |

| I кв.2009 | 93,30 | 33,19 | 39,74 |

| II кв.2009 | 96,23 | 34,425 | 46,11 |

Вывод

Результаты прогнозирования методом среднего темпа роста имеют минимальное отклонение в размере 6,55 долл. и 11,68 долл. Заключение

В работе был проведен статистический анализ такого явления, как величина курса акций ОАО НК «Лукойл» за период 2003-2008 гг.

В работе были использованы табличный, графический методы, а также метод обобщающих показателей средних характеристик.

Также был применен метод расчета показателей рядов динамики.

Для выявления наличия и направления тенденции использованы методы скользящей средней аналитического выравнивания (регрессионный и корреляционные анализы.

Построены интервальные прогнозы на основе методов среднего темпа роста.

Анализ аналитических показателей показал несомненный рост величины курсов акций ОАО «Лукойл» за весь рассматриваемый период с 2003 года по 2008 год по сравнению с отчетным периодом. Исключение составляют второй и четвертый кварталы 2004 года, третий квартал 2006 года, первый и второй кварталы 2007 года, а также первый, третий и четвертый кварталы 2008 года, когда курс акций в среднем уменьшался на 16%.

Данные, полученные путем расчетов линейной функции, показал, что наблюдается тенденция роста величины курса акций ОАО НК «Лукойл» в течение исследуемого периода в среднем за год на 5,863 долл.

Сравнение модели прогноза методом экстраполяции и методом темпа среднего роста на основе средней квадратической ошибки показывает, что наиболее точным является прогноз величины курса акций ОАО НК «Лукойл» методом среднего темпа роста (сравним ошибки: прогноз методом среднего темпа роста – 13,22., а методом экстраполяции – 17,307)

Список литературы

1. Букин Л.Л. Статистика: учеб.пособие. – СПб.: Питер, 2007.

2. Гусаров В.М., Кузнецов Е.И. Учеб. пособие для вузов. – М.: ЮНИТИ–ДАНА, 2007. – 480с.

3. Статистика: Учебник (Под ред. Елисеевой И.И.). – М.: Юрайт, 2009. – 598

4. Статистика финансов. – Учебник. – М.: Омега-Л, 2008. – 464 с.

5. Экономическая статистика: Учебник /Под ред. Ю.Н.Иванова. – М.: Инфра-М, 1998 г.

6. http://www.fcsm.ru

7. http://www.lukoil.ru

8. http://rbc.ru

9. http://www.rts.ru