| Похожие рефераты | Скачать .docx |

Дипломная работа: Зарубежные налоговые системы

Содержание

Введение

1. Системы налогообложения зарубежных стран

1.1 Эволюция налоговых систем развитых стран мира

1.2 Сравнительный анализ налоговых систем

2. Проблема уклонения от налогообложения

2.1 Зарубежные налоговые системы и налоговое мошенничество

2.2 Борьба с уходом от налогообложения за рубежом

2.3 Некоторые схемы уклонения от налогообложения в РФ

2.4 Несоответствие расходов физических лиц и их доходов

3. Применения опыта зарубежных стран для РФ

3.1 Налогообложение в части налога на добавленную стоимость

3.2 Налогообложение недвижимого имущества

3.3 Банкротство муниципалитетов за рубежом

3.4 Практика налогового контроля в зарубежных странах

Заключение

Глоссарий

Список используемых источников

Приложения

Налоги представляют собой объективную реальность, связанную с существованием государства. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой системы. В современном цивилизованном обществе налоги - основная форма доходов государства. Они обеспечивают не только финансовую базу для государственных расходов, но и активно используются государственной властью в качестве механизма непрямого управления общественными отношениями в сфере экономики, политики, социальной защиты граждан. Эффективное построение налоговой системы входит в число наиболее сложных задач, от обоснованного решения которых зависят экономический прогресс и благосостояние государства.

Проблемы налогообложения постоянно занимали умы экономистов, философов, государственных деятелей самых разных эпох. Фома Аквинский (1226-1274) определил налоги как дозволенную форму грабежа. Шарль Монтескье (1689-1755) полагал, что ничто не требует столько мудрости и ума, как определение той части, которую у поданных забирают, и той, которую оставляют им. А один из основоположников теории налогообложения Адам Смит (1723-1790) говорил о том, что налоги для тех, кто их выплачивает, – признак не рабства, а свободы.

В настоящее время налоги и налоговая система – это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики рыночного типа. Очевидно, что без формирования рациональной налоговой системы, не угнетающей предпринимательскую деятельность и позволяющей проводить эффективную бюджетную политику, невозможны полноценные преобразования экономики.

Совокупность взимаемых в государстве налогов и других платежей (сборов, пошлин) и образуют налоговую систему. Это понятие охватывает и свод законов, регулирующих порядок и правила налогообложения, а также структуру и функции государственных налоговых органов. Налоговая система базируется на соответствующих законодательных актах государства, которые устанавливают конкретные методы построения и взимания налогов, т.е. определяют элементы налогов. Налоговая система включает также органы сбора и надзора за их внесением в лице налоговой инспекции и отделов по борьбе с экономическими преступлениями.

Налоговые системы в ведущих странах Запада сейчас достигли, возможно, пика своего развития. В прошлом налоги бывали и более высокими, и более многочисленными, но никогда в истории они не составляли столь мощную и всеобъемлющую структуру.

Налоговые органы практически всех стран вооружились мощными компьютерами и содержат специальные службы налоговых расследований, сторону налогоплательщиков представляют высококвалифицированные юристы и бухгалтеры, разрабатывающие особые схемы и целые программы минимизации налогов и обхода налоговых законов.

На той и другой стороне трудятся сотни тысяч специалистов и экспертов, которые занимаются только налогами. Налоги стали одним из основных предметов международных споров, нередко главной мотивацией для принятия важнейших решений в финансовой политике компаний и даже смыслом и основой существования некоторых государств.

У мирового сообщества сегодня достаточно проблем в сфере экономики, финансов, экологии, которые требуют особого внимания, чтобы не растрачивать ресурсы столь малопроизводительным образом. Обе противостоящие стороны — налоговые органы и налогоплательщики — одинаково сходятся на том, что современные налоговые системы нуждаются в резком и радикальном упрощении, а налоговые ставки — в уменьшении и упорядочении.

Актуальной проблемой социально-экономического развития общества на современном этапе является обеспечение эффективного налогового контроля. А одним из наиболее действенных средств в сфере контроля над пополнением бюджета выступают контролирующие налоговые органы.

Актуальность работы заключается в том, что происходящие новые преобразования в области политики и экономики, изменение правовых и бюджетных отношений между уровнями и ветвями власти, процесс интегрирования российской экономики в мировую, требуют проведения адекватной налоговой политики, построения эффективной, справедливой, стабильной налоговой системы, а также четкости формулирования правового положения налоговых органов. Все эти преобразования вносят изменения во всю систему налогообложения, что приводит неотъемлемо к изменениям, как в правовом статусе, так и в регулировании деятельности самих налоговых органов.

В условиях глобализации мировой экономики проведение налоговой политики перестало быть внутренним делом отдельной страны. Налоговая конкуренция между странами за привлечение транснациональных инвесторов фактически выступает одной из глобальных современных проблем международного уровня. Поэтому изучение налоговых систем зарубежных стран приобретает особую актуальность.

Степень разработанности данной темы недостаточна. Хотя эта тема нашла свое отражение в работах таких ученых, как Черник Д.Г., Мещерякова О.В., Тихоцкая И.С., Булатов А.Ф., Романовский М.В., Колчин С.П., Горский И.В., Князев В.Г., а исследования проблемы уклонения и сокрытия доходов от налогообложения нашли отражение в работах Д.И. Аминова, А.П. Бембетова, А.А. Витвицкого, Б.В. Волженкина, Ю.А. Гладышевой, П.М. Годме, Л.И. Гончаренко, А.П. Зрелова, Ю.Ф. Кваши и других ученых, но характер этих работ, в большей своей массе, носит дискуссионный характер. Существующие труды российских ученых посвящены общим вопросам международного налогообложения, а публикации зарубежных экономистов не учитывают российской специфики. Решением проблемы сокрытия доходов на современном этапе развития в России занимаются только теоретически.

Научная новизна работы связана с определением путей использования опыта зарубежных стран в организации функционирования и правового регулирования деятельности налоговых органов в Российской Федерации, с обоснованием теоретических положений и разработке практических предложений по модернизации налоговой системы Российской Федерации.

Практическое значение исследования состоит в том, что методология, основные положения, аналитические выводы и рекомендации исследования могут быть использованы в работе представительных и исполнительных органов власти по совершенствованию налоговой системы Российской Федерации, развитию отдельных видов налогов, повышению их собираемости, корректировке налогового законодательства, стабилизации финансового положения в стране и обеспечения устойчивости бюджетов всех уровней.

Целью данной работы является изучение деятельности налоговых органов зарубежных стран, проблем, возникающих в результате их деятельности, способов их разрешения, и возможности применения накопленного опыта зарубежных стран в налоговой системе Российской Федерации.

Данная цель определила следующие задачи :

- рассмотреть структуру, функции, принципы и механизмы работы налоговых органов зарубежных стран, способов их взаимодействия между собой и с налогоплательщиками, этапы становления структуры налоговой системы зарубежных стран;

- рассмотреть наиболее важные проблемы, которые возникают в результате деятельности налоговой системы, это минимизации и ухода от налогообложения налогоплательщиками, несоответствия доходов физических лиц и их расходов;

- рассмотреть возможность применения опыта зарубежных стран на наиболее важных направлениях для Российской Федерации, это налогообложение в части налога на добавленную стоимость, налогообложение на имущество, банкротство муниципалитетов (как наиболее слабо развитое в России) и на налоговый контроль.

Объектом исследования выступает совокупность элементов и характеристик налоговой системы зарубежных стран и Российской Федерации.

Предметом исследования являются вопросы сравнения, группировки и анализа налоговых систем зарубежных стран, методы борьбы с преступлениями в системе налогообложения.

Гипотеза исследования заключается в следующем: хотя налоговые системы зарубежных стран и отличаются от налоговой системы Российской Федерации, но из любой такой зарубежной системы, можно выделить то, что будет применимо к налоговой системе Российской Федерации, и даст при этом положительный результат.

Теоретической и методологической основой проведения исследования явились законодательные акты, нормативные документы. Источниками информации для написания работы послужили официальные сайты налоговых органов США, Германии, Канады, Великобритании, России, данные аналитической компании Price-waterhouseCoopers, периодические издания «Налоговый вестник» и «Финансы», печатные издания таких авторов, как Артемов Ю.М., Банхаева Ф.Х., Березин М.Ю., Берсенева Л.П., Высоцкий М.А., Гардаш С.В., Караваева И.В., Князев В.Г., Козырин А.Н., Кузнецова Н.Ф. Кулигин П.И., Кучеров И.И., Пансков В.Г., Царгуш Р.В., Черник Д.Г., Шандиров О.Л. и т.д.

1. Системы налогообложения зарубежных стран

зарубежная налоговая система

1.1 Эволюция налоговых систем развитых стран мира

В условиях развитых рыночных отношений налоговая система является важным элементом регуляции экономических и социальных процессов в государстве. Эффективность ее функционирования определяется самыми разнообразными факторами и в первую очередь экономическим положением, расстановкой политических сил, уровнем налоговой культуры, достижениями экономической науки и тому подобному.

Однако есть и обобщающие показатели, за которыми можно определить эффективность налоговых систем. Это — достижение баланса между стимулированием экономической активности и социальной справедливостью налогов и уровнем перераспределения валового внутреннего продукта с помощью налогов. Доля налогов в валовом внутреннем продукте свидетельствует о роли и месте налоговой системы в государственной регуляции экономики[1] . В то же время нужно учитывать, что этот показатель должен иметь возможность изменяться под воздействием экономических, политических и социальных факторов, имеющихся в каждом государстве. Следовательно, любой опыт нужно придирчиво анализировать, а не заимствовать без достаточных оснований. Кроме того, доля налогов в валовом внутреннем продукте любого государства постоянно изменяется. Это дает основания для вывода, что, во-первых, слишком большая доля налогов в валовом внутреннем продукте так же вредна, как и более низкая доля налогов. Во-вторых, она не должна превышать умный оптимум.

Приведённые ниже данные свидетельствуют, что доля валового внутреннего продукта, которую государство мобилизует в свое распоряжение с помощью налогов, имеет тенденцию к увеличению. Например, за период с 2002 по 2010 год, она выросла в Швеции на 25,0 пунктов, в Японии — на 15,0, во Франции — на 10,1, в Канаде — на 10,9. Конечно, во многих странах этот процесс происходит под воздействием разных факторов. Однако общим правилом является то, что рыночная экономика нуждается во вмешательстве государства в процессы перераспределения созданного валового внутреннего продукта для ускорения темпов экономического развития и социальной защиты разных слоев населения. Сложность заключается в том, чтобы в каждом определенном периоде найти рациональную величину перераспределения и в соответствии с ней построить налоговый механизм регуляции, который бы включал систему льгот, ставок, сроков уплаты, объектов налогообложения и тому подобное.

Не менее важное значение приобретает структура налогов. Она постоянно изменяется под воздействием экономических, социальных и политических факторов. В целом, налоговые системы нынешних зарубежных стран основываются на трех самых значительных налогах — налогом на прибыль, социальном страховании и на налоге на добавленную стоимость. Другие налоги, в том числе налог на прибыль организаций, налог на имущество, на наследство и дарение, имеют второстепенное значение.

У большинства стран мира достаточно значимой долей налоговых поступлений, свыше 30 процентов, является подоходный налог. Налоги на потребление, то есть непрямые налоги, которые бывают преимущественно в форме налога на добавленную стоимость и разных видов акцизных сборов, составляют, в среднем, четверть от всех поступлений. Для экономически развитых стран характерной является также небольшая доля налога на прибыль организации.

Характеризуя эволюцию налоговых систем развитых стран мира, следует отметить, что в течение последних 38 лет имеется тенденция к увеличению поступлений в бюджет за счет подоходного налога. Одной из причин такого положения является рост доходов граждан, благодаря чему они приобщаются к высшим группам шкалы налогообложения.

В 70-х — в начале 80-х годов XX века, почти все развитые страны стали на путь широкомасштабных и многосторонних налоговых реформ, характерной чертой которых было снижение общего уровня налогов и изменение их структуры. Реформы осуществлялись с целью создания налоговых систем, которые бы стимулировали экономический рост и создавали условия, адекватные новому этапу НТР. Предусматривались универсализация и упрощение налоговых систем, ощутимое уменьшение количества налоговых льгот.

Налоговые реформы характеризовались уменьшением налогов на потребление, то есть непрямых налогов. Самыми быстрыми темпами уменьшалось количество акцизов. К похожему выводу можно прийти и относительно налога на прибыль организация. Ставки на акцизы уменьшаются, отменяются льготы, пересматриваются условия налогообложения и тому подобное. Однако ставки налога на прибыль организаций остаются достаточно высокими. Так, в Германии она составляет 50%, Италии — 46, Канаде — 44, США — 30. Франции — 39, Великобритании — 35%, в Российской Федерации – 18%.

В целом, развитию налоговых систем присущи такие черты, как:

-расширения налогообложения личных доходов,

-модернизация налогов на потребление;

-уменьшение влияния налогов на прибыль организаций;

-непрестанный рост отчислений на социальное страхование[2] .

Налоговая система в каждой стране имеет свои особенности, а потому все изменения, которые в ней происходят, нуждаются в глубоком анализе и могут служить лишь дополнительным информативным материалом для практических действий в каждом конкретном случае.

В западной научной доктрине относительно построения налоговых систем господствует истина, что для осуществления налоговых реформ необходимым условием являются определенные демократические принципы, такие как свобода политического выбора, наличие выбора вероятного свободного экономического поведения, которое основывается на частной собственности. При таких условиях все политические и экономические силы с привлечением парламентского механизма законотворчества добиваются удовлетворения собственных интересов путем поиска оптимальных вариантов. В европейских странах налоговая политика формируется как результат сложного процесса взаимодействия интересов экономического, социального и культурного характера. Таким образом, на сегодняшний день можно утверждать, что налоговая политика в европейских странах является составляющей общей социальной политики общественного благосостояния.

Научное мнение европейских стран чаще всего сосредоточивает свое внимание на проблеме достижения справедливого налогообложения в обществе. Решением этой проблемы с помощью налогов занимались Р. Хар (Англия), Дж Смарт (Австралия) - последователи основных идей учения И. Бентама и Д. Милля, которые придерживались мнения, что налогообложение должно быть справедливо. Оценивая точку зрения западных авторов на справедливость в налогообложении, нельзя не заметить их либеральный, даже гуманистический, общечеловеческий характер. Западные ученые отмежевываются от социальной конфронтации и классового подхода к распределительным процессам, проповедуют свободу хозяйственной и интеллектуальной деятельности, политического выбора как абсолютной общественной ценности.

В конце XX века распространилась теория оптимальной налоговой системы. Самыми яркими представителями этой доктрины является Ф. Рамсей[3] и П. Самуельсон[4] . Несколько позже ее поддержал А. Пигу[5] .

Основными характеристиками оптимального налогообложения является учет, кроме фискального, побочных экономических и социальных факторов. Конечную цель оптимального налогообложения можно истолковать так, что при заданных бюджетных доходах нужно минимизировать негативный эффект от налогов, а позитивный — максимизировать. Нужно отметить, что идеалы оптимального налогообложения воплощаются в реформирование налоговых систем большинства европейских государств.

В целом, развитие теоретических принципов оптимального налогообложения на сегодняшний день и в ближайшее время будет иметь тенденции к быстрой интеграции мировой экономики и приближению налоговых систем европейских стран друг к другу; радикальных изменений технологии налогообложения, компьютеризации налогового процесса; социально-экономических изменений состава плательщиков в связи с ростом количества пенсионеров; многоканальных источников поступлений доходов. Происходит беспрестанное создание налоговых систем в направлении прагматичного компромисса между поощрением частной хозяйственной инициативы и достаточным финансовым обеспечением государственной деятельности.

Прежде всего, следует отметить, что, невзирая на все различия, которые видны при анализе соотношений, характеризующих налоговую политику разных стран, необходимо четко проследить тенденцию зависимости удельного веса отдельных налогов от общего уровня экономического развития той или другой страны.

Неравномерность экономического развития стран отражается на динамике удельного веса налогов в ВВП. Эта доля имеет тенденцию к росту. Четко прослеживается тенденция к постепенному, в меру повышения уровня экономического развития, росту доли налоговых поступлений.

Согласно вышесказанному можно прийти к выводу, что в большинстве стран власть реально оценивает свои возможности в отрасли налогообложения, осознавая, что избыточные налоги взрывают производство, не способствуют частной инициативе и в конечном итоге уменьшают доходную часть бюджета. Полное сдерживание свободы маневра частного бизнеса в налоговых вопросах приводит к оттоку капитала за пределы страны, которая не только ограничивает возможности потенциальных налоговых поступлений, но и препятствует увеличению количества рабочих мест со всеми негативными последствиями. Для общества в целом чрезвычайно важно обеспечить устойчивое развитие национального производства, чем подчинить его текущим бюджетным интересам. Именно поэтому в западных странах не ограничиваются лишь периодическими масштабными понижениями налоговых ставок, а используют много рычагов, которые способствуют экономическому развитию. Среди них соответствующее соотношение прямых и непрямых налогов, поскольку каждая из этих групп, кроме решения общих фискальных заданий, выполняет свои, присущие лишь ей функции регулирования. Приоритет производства перед интересами бюджета — это тот принцип, который отображает отличие и объясняет неэффективность национального налогообложения по сравнению с налогообложением развитых зарубежных стран[6] .

Наличие общих подходов относительно формирования налогообложения подтверждает, что разные страны сталкиваются с общими налоговыми проблемами. В частности:

- современные налоговые системы сложны для понимания налогоплательщиков и эффективного управления со стороны налоговых органов. В свою очередь это влечет появление все новых способов уклонения от уплаты налогов;

- налог на прибыль физических лиц характеризуется несправедливостью распределения налогового груза, которое заключается в том, что нередко одинаковый уровень доходов сопровождается неодинаковым уровнем налогообложения;

- налогообложение компаний стимулирует их инвестиции и перестройку не из экономических, а из налоговых причин. Это негативно отражается на качестве капиталовложений и распределении ограниченных ресурсов.

В целом зарубежные специалисты считают основными изъянами налоговых систем их сложность, неустроенность и избыточность налоговых ставок.

Ввиду того, что эффективность налогообложения в значительной мере зависит от уровня контроля над уплатой налогов, следует сразу отметить, что в отдельных странах налоговая служба существенно отличается как организационной структурой, так и уровнем административной ответственности. В подавляющем большинстве стран, как правило, налоговая администрация (ведомство) является составляющей министерств финансов, что не исключает определенную автономность в осуществлении ею своих функций. Общим является и то, что налоговые инспекции в развитых странах построены по территориальному признаку[7] .

В то же время привлекает внимание усиление контроля над деятельностью непосредственно налоговых органов. В США, в 1988г., был принят специальный "Билль о правах плательщика", который направлен в первую очередь на защиту интересов тех налогоплательщиков, которые в связи с непомерными требованиями со стороны налоговых органов находятся перед необходимостью продажи своего жилья или семейного бизнеса. Правила, предусмотренные этим документом, не освобождают налогоплательщика от необходимости доказывать свою невиновность, однако они дают время, в течение которого плательщик может обжаловать действия местных налоговых органов или погасить свою задолженность. Новые правила предусматривают также во время ревизии возможность замены плательщика налога в случае его отсутствия доверенным лицом или бухгалтером, и проведение видео- или звукозаписи всей процедуры ревизии.

Во Франции принятая Хартия прав и обязанностей плательщика налога, которая предоставляет каждому плательщику существенно расширенный перечень гарантий, обеспечивающихся законодательными и нормативными актами при проверке их налоговыми органами. Интересно отметить, если в большинстве стран есть лишь одна — через суд — возможность обжаловать предъявленную к уплате налоговую сумму, то во Франции предусмотрена еще и дополнительная — претензия налоговым органам в случае необоснованного, по мнению плательщика, определения размера платежа, которую он может подать вышестоящей инстанции к началу срока уплаты платежа. Есть два преимущества такого порядка. С одной стороны, в случае доказанной необоснованности действий налоговых органов есть возможность оперативно решить вопрос, не обращаясь в суд, с другой стороны — в случае объективных действий налоговиков повышается возможность ускоренного и квалифицированного рассмотрения дела в суде. Именно этим порядком объясняется незначительное количество кассационных жалоб в судебных органах Франции. Есть и другие интересные мероприятия по существенному сокращению формальностей в регулировании споров и ускорении их решения. Это касается уменьшения ограничений относительно лица, которое имеет право подписи иска, упрощение порядка возвращения неправильно уплаченной суммы платежа, а также подачи претензии.

Важной функцией налоговых органов является разъяснение гражданам законодательства в сфере налогообложения и порядка действий налоговой системы. Во многих странах широко используются разные формы разъяснительной работы, растет количество приемных и консультационных пунктов в налоговых центрах и других службах налоговых органов, действует разветвленная сеть телефонных справочных служб, образуются консультационные и информационные пункты в мэриях, общественных организациях, большими тиражами выходят брошюры (Приложение А), справочники, обзоры налогового законодательства.

Приведенные примеры свидетельствуют о том, какое большое значение имеют в зарубежных странах проблемы урегулирования взаимоотношений плательщика налога с налоговыми органами, что, является главным фактором эффективности всей системы налогообложения.

Таким образом, подытоживая результаты анализа формирования налоговых систем в разных странах и определяя их значение для России, можно прийти к основному выводу, что проблема совершенствования налоговых систем появилась не только перед странами с переходной экономикой, но и перед развитыми государствами. Она объективна и определяется необходимостью государственного вмешательства в процесс формирования производственных отношений и изменения тенденций экономического развития.

То, что налоговые системы разных стран складывались под воздействием разных экономических, политических и социальных условий, объясняет их несовершенство. Это, в свою очередь, предопределяет то обстоятельство, что в разных странах ведется постоянный поиск оптимальных вариантов в системе налогообложения. По мнению многих экономистов Западной Европы[8] , налоговая система оптимальна, если следует следующим принципам:

а) расходы государства на содержания налоговой системы и затраты плательщика, связанные с процедурой уплаты, должны быть максимально низкими;

б) налоговый груз нельзя доводить до такого уровня, когда он начинает уменьшать экономическую активность плательщика;

в) процесс получения налогов нужно организовать таким образом, чтобы он в большей степени благодаря накоплению финансовых ресурсов способствовал реализации политики конъюнктуры и занятости;

г) этот процесс должен влиять на распределение доходов в направлении обеспечения большей справедливости; при определении налоговой платежеспособности частных лиц следует требовать предоставления лишь минимума данных, касающихся личной жизни граждан, но при этом должен быть контроль не только за доходами, но и за расходами;

д) расширить полномочия налоговых органов под строгим контролем государства;

е) пересмотреть штрафные санкции в сторону их увеличения для тех налогоплательщиков, которые систематически уходят от налогообложения.

Приведенный перечень доказывает, что эти общие требования в значительной мере повторяют фундаментальные принципы, которые должны быть основой для построения налоговой системы любого цивилизованного государства. Поэтому основным направлением повышения эффективности налоговых систем как основы для их совершенствования может быть более активное воплощение фундаментальных принципов налогообложения, которые являются приобретением многих поколений ученых и практиков. И хотя эти мероприятия специфические в разных странах, но в целом они направлены на достижение справедливости и эффективности налогообложения. На сегодня в странах с развитой рыночной экономикой налоговая система действительно должна влиять на стабилизацию экономического цикла, стимулирования экономического роста, ограничения инфляции и безработицы.

Для страны с переходной экономикой, в том числе и для России, реализация фундаментальных принципов при построении налоговой системы — чрезвычайно сложное задание. Трудно воплощать даже те знания, которые появились на начальных этапах перехода к рыночным условиям ведения хозяйства — устранение фискального уклона, предоставления целевой функции каждому из налогов и связанной с этим формы контроля плательщика над использованием уплачиваемого им налога. И в настоящее время практические мероприятия в сфере налогообложения — это, в основном, средства моментального усложнения ситуации. Теоретическая концепция сознательного регулирования экономических процессов, важным инструментом которой являются налоги, в значительной мере работа будущего. И все же благодаря достижению временных компромиссов перспективным направлением развития налогообложения в странах с переходной экономикой следует считать направленность в построении национальной налоговой системы с соблюдением основных принципов. Они должны использоваться и как основные критерии для оценки эффективности налоговой системы.

Основное противоречие при формировании налоговых систем заключается в несогласованности потребностей в налоговых поступлениях с возможностями их получения.

1.2 Сравнительный анализ налоговых систем

Одним из принципиально важных направлений совершенствования любой системы вообще и системы налогообложения в частности, является ее содержательный анализ, который направлен на выявление сильных и слабых сторон системы во всех аспектах ее изучения: функциональном, элементном и организационном. При проведении такого анализа целесообразно использовать метод сравнения данной системы с ее аналогом для сопоставления отдельных системных характеристик и определения их соответствия целям и задачам анализируемого объекта.

При сравнительном анализе системы налогообложения, необходимых для выработки обобщенных, концептуальных, методологических положений ее совершенствования (реформирования), в качестве ее аналогов выступают налоговые системы других государств, в том числе и региональные. Путем сравнения общегосударственных налоговых систем с учетом их региональных особенностей можно выявить наиболее эффективные способы построения налоговой вертикали «центр - регионы» и в определенных случаях принципы и методы горизонтальных связей «регион – регион». Такая постановка задачи анализа предполагает, что объектами сравнения должны быть налоговые системы тех стран, где государственное устройство является близким Российской Федерации по содержанию, то есть стран, несущих в себе нормативно зафиксированный или практически реализуемый (неформальный) достаточно сильный элемент федерации.

Важным положением предлагаемого подхода к сравнительному анализу систем налогообложения федеративных (по существу) государств является то, что возможность применения в российской налоговой практике тех или иных элементов, методов, структурных решений в обязательном порядке должна оцениваться с учетом реально сложившегося уровня социально-экономического развития конкретных стран, особенностей протекания социально-экономических процессов, а также целей и задач (причем не только экономических, но и политических), которые стоят перед данным государством. Т.е. подход к анализу должен быть строго дифференцируемый, и глубина анализа должна быть достаточной, что бы исключить ошибку неверного применения его результата, к реалиям России.

Сравнительный анализ на данном этапе развития, пожалуй, является одним из единственно приемлемых методов анализа налоговой системы, так как эксперименты и всевозможные «игры» в реальности приведут практически к 100% упадку экономики страны. Конечно, возможно использовать моделирование системы с помощью различных нейронных самообучающихся сетей, но такая модель требует слишком больших экономических и технических затрат, из-за огромного количества факторов, влияющих на результат, приближенный к «идеальному».

Сравнительный анализ служит для выявления слабых мест существующей налоговой системы Российской Федерации и поиска методов и путей для ее улучшения, минуя те «тонкие» и опасные моменты, которые прошли другие страны в ходе своей эволюции.

В нашей работе сравнительный анализ основывается на изучении российской и зарубежной экономической и юридической литературы, на официальные источники зарубежных налоговых органов, а также на открытые и закрытые материалы Федеральной налоговой службы Российской Федерации.

Нами использованы материалы сайтов Налогового Управления США[9] , Федеральной налоговой службы Российской Федерации[10] , на которых размещены действующие ставки налогов, списки налогов, правила их уплаты, статистика собираемости налогов, а также различная информация, необходимая для налогоплательщика.

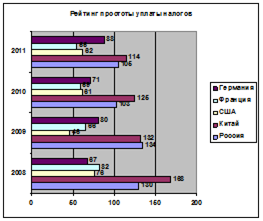

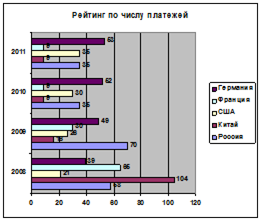

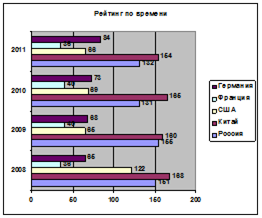

Отдельного внимания заслуживают данные, опубликованные в отчете «Paying taxes 2009», подготовленном компанией Price-waterhouseCoopers (PWC)[11] , Всемирным банком и Международной финансовой корпорацией. В данных отчетах, составлен рейтинг удобства национальных систем налогообложения, составители рейтинга руководствовались тремя критериями: количеством налогов, их объемом и временем, которое нужно потратить на подготовку к их уплате. Для удобства оценки той или иной системы в PWC использовали экономическую модель некоей абстрактной компании.

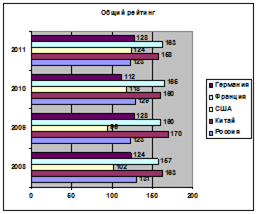

В рейтинге налоговых систем мира, по состоянию на 2009 год, Россия занимает 134-е место — российские предприниматели ежегодно вынуждены тратить на уплату налогов 448 часов (или 56 рабочих дней) и отдавать при этом половину коммерческой прибыли. Для сравнения: годом ранее мы находились на 130-й строчке. Однако, как отмечают эксперты, налоговый режим в нашей стране за минувший год не изменился, просто Россию «обошли» другие участники опроса, изменившие свои методики пополнения казны. Так, Китай, занимающий соседнее с нами 133-е место, за год перебрался на 35 строчек вверх. Единственное, в чем российская система уступает китайской — это в количестве налогов. В Китае их всего 9, однако, суммарная ставка составляет 79,9%. Надо сказать, что налоговые поступления — основной источник пополнения бюджета в Китае, и они составляют примерно 95% финансовых доходов страны. Величина налоговой ставки в США (42,3%) практически не отличается от нашей, но при этом они находятся на 46-м месте. Связано это в первую очередь с технологией сбора налогов. В Америке их всего 10 и на их оплату тратится 187 часов в год. За год в рейтинге «Paying taxes» США поднялись на 30 строчек вверх. Эксперты отмечают, что заметных изменений в американской системе налогообложения не произошло, просто население начало активно использовать информационные технологии.

Однако, уже в 2010 году, Россия оказалась на 131 месте. Это связано с отменой ЕСН, ОПС и с активным внедрением сдачи отчетности по ТКС, а 2011 году уже на 105 месте – внедрение информационных технологий стало одним из приоритетных направлений в реформировании налоговой системы РФ (Приложение Б).

Так же внимания заслуживают, конечно же, лидеры рейтинга — страны, которые могут похвастаться самыми удобными налоговыми системами. Первое место принадлежит островному государству Мальдивы, где предпринимателям нужно заплатить всего один налог размером 9,1%, потратив на это всего полчаса в год. Также один налог платят предприниматели в Катаре, правда, у них на оформление документов уходит целых 36 часов. Третью строчку в Тор 10 занимает Гонконг с 3-мя основными видами налогов: на прибыль, на недвижимое имущество и на заработную плату. Общая налоговая ставка составляет 24,2%. Огромная разница в системах налогообложения Гонконга и Китая объясняется тем фактом, что сами по себе законы первого создавались с учетом его будущего статуса низконалогового финансового центра.

Как показало исследование Price-waterhouseCoopers, самые простые налоговые режимы действуют в ближневосточных и азиатских государствах. Что же касается европейских государств, то среди них столь же необременительной и несложной системой налогообложения может похвастаться только Ирландия, где действует всего 9 налогов, на уплату которых необходимо затратить 76 часов в год, а полная налоговая ставка составляет 28,8%.

Заметим, что в ходе исследования не принималась во внимание зависимость между уровнем экономического развития страны и удобством налоговой системы. Лидером рейтинга оказалось государство Тимор-Лешти, экономику которого при всем желании высокоразвитой не назовешь. А, к примеру, благополучная Швейцария находится только на 19-м месте. Также в середине рейтинга оказались, к примеру, Бельгия (64 место) и Франция (66 место). Тем не менее, тот факт, что наша страна занимает позицию лишь во второй сотне, конечно, не характеризует ее с лучшей стороны. Свидетельствует это в первую очередь о том, что отечественная система налогообложения нуждается в совершенствовании. Даже не вникая в другие подробности процесса оценки, можно отметить, что 56 рабочих дней для заполнения документации — это много.

Проводя анализ данных отчетов за предыдущие годы, мы можем проследить динамику изменения систем налогообложения, выделить те страны, которые близки к Российской Федерации по экономическому уровню и у которых данная динамика положительна. Выбрав такие страны, можно более подробно и более основательно изучить их налоговые системы, их проблемы, методы их разрешения и возможности применения опыта для решения проблем налоговой системы Российской Федерации.

Многие авторы научных трудов занимаются проблемой налогов и сборов Российской Федерации[12] и для ее решения опираются на анализ налоговых систем зарубежных стран. К примеру, вот что пишет В.Г. Князев в своем учебнике: «В России проблема налогов также одна из наиболее сложных и противоречивых в практике проводимых реформ. Пожалуй, в стране нет сегодня другого аспекта экономики, который подвергался бы столь серьезной критике и был бы предметом таких жарких дискуссий…»[13] и «…Между тем, в условиях принятия Налогового кодекса РФ для успешного проведения налоговой реформы, формирования цивилизованной налоговой системы необходим тщательный анализ налогов зарубежных стран с развитой рыночной экономикой, исследование их воздействия на товаропроизводителей и потребителей, изучение тенденций изменения...»[14] .

Проблемы российской налоговой системы затрагиваются в работах В.Г. Панскова, д.э.н., профессора, аудитора Счетной палаты Российской Федерации[15] , Банхаева Ф.Х, заместителя руководителя аппарата Комитета Совета Федерации по природным ресурсам и охране окружающей среды, Князева В.Г., д.э.н., профессора, действительного члена Академии менеджмента и рынка и многих других. О проблемах уклонения от налогообложения говорит к.э.н., директор института права, экономики управления Югорского государственного университета, в своих статьях и книгах Л.П. Берсенева[16] .

Проблемы налогообложения, в частности проблема уклонения от уплаты налогов, есть не только в российской налоговой системе, но и в зарубежной. Вот только уровень их решений в нашей системе и в зарубежной сильно отличается, и, к сожалению, не в лучшую сторону.

Что же касается прав налоговых органов, то тут присутствует большое отличие, между нашей налоговой системы и зарубежной. Например, различие штрафов. Согласно Кодексу внутренних государственных доходов в мисдиминоре виновен тот, кто не уплатил любой исчисленный налог или не подает своевременно требуемую налоговую декларацию или отчет, содержащий информацию о доходах, подлежащих налогообложению за определенный период. Виновный подвергается наказанию в виде штрафа в размере до 25 тыс. долларов и (или) лишению свободы на срок до 1 года[17] . Если частное лицо, обманывая своего работодателя, представляет ему намеренно ложную информацию относительно налоговых льгот или намеренно не предоставляет необходимую информацию, оно наказывается штрафом в размере 1 тыс. долларов и (или) лишением свободы сроком до одного года. Большинство преступлений, предусмотренных налоговым законодательством, представляет собой попытку различными способами уклониться от уплаты налога. Попытка уклониться от уплаты налога считается тяжким преступлением и относится к категории фелонии. Любая попытка обязательно предполагает умышленные действия, выражающиеся в сокрытии или искажении информации о доходах. В большинстве составов налоговых преступлений обман, мошенничество, подделка являются методом сокрытия.

В США уделяется большое внимание штрафным санкциям, в частности, существует комбинированный штраф за неуплату налогов: 5% от неуплаченной суммы плюс 50% от суммы, которую налогоплательщик получил бы в случае помещения этих денег в банк, исходя из стандартных банковских ставок. Привязка размеров штрафа к результатам возможной капитализации укрытых от налогообложения доходов - надежное средство предотвратить ситуацию, когда налогоплательщику становится выгоднее не платить налог, а вкладывать "сэкономленные" средства в оборот и получить доходы, во много раз превышающие размеры штрафных санкций, установленных законом[18] .

Таким образом, в отличие от России, в США не выгодно не платить налоги или от них укрывается. У нас же выгодней заплатить штраф, чем платить налог.

Во Франции тоже есть свои отличия от России. В налоговом кодексе Франции существуют таблицы, позволяющие рассчитать предполагаемый доход налогоплательщика в зависимости от его образа жизни. Например, если гражданин имеет дом определенной кадастровой стоимости[19] , то его доход примерно определяется как пятикратная сумма годовой арендной платы при сдаче дома в наем. При наличии домашнего работника считается, что доход плательщика составляет не менее 30 тыс. франков в год; при покупке нового автомобиля доход примерно равен 75% от стоимости автомобиля и т.д. Если налогоплательщик имеет и дом, и работника, и автомобиль, соответствующие суммы складываются. Таким образом, налоговые органы сами устанавливают примерную сумму дохода лица в том случае, если гражданин не подал декларацию. В России контроль над расходами физических лиц не осуществляется.

Подводя итог первой главы, можно сказать, что общим для развитых налоговых зарубежных систем, за исключением России, является, то, что им присущ жесткий налоговый контроль. Широко развиты услуги консультирующих служб и информационные технологии в области налогообложения, что позволяет снизить нагрузку с налогоплательщиков, связанную с уплатой налогов и сборов.

В России, налоговые органы практически не имеют рычагов воздействий на налогоплательщиков, что приводит к появлению большого количества лиц уклоняющихся от своих обязанностей. Но есть и общий момент, это развитие учебно-информационных центров, стало больше выпускаться литературы в области налогообложения, развиваются информационные технологии, что дает положительную динамику развития налоговой системы России.

2. Проблема уклонения от налогообложения

2.1 Зарубежные налоговые системы и налоговое мошенничество

Отношение зарубежных законодателей к налоговому мошенничеству и степени его общественной опасности является неоднозначным. Например, в законодательстве Люксембурга уголовная ответственность за уклонение от уплаты налогов не предусмотрена, а в Швейцарии налоговое мошенничество квалифицируется по административному праву. Вместе с тем в большинстве государств умышленное неисполнение налоговых обязанностей, выражающееся в уклонении от уплаты налогов, расценивается как общественно опасное уголовно наказуемое деяние[20] . В частности, в уголовных кодексах стран СНГ имеются статьи, предусматривающие ответственность за налоговое мошенничество. Санкции за налоговое мошенничество в этих странах разнятся от достаточно умеренных, например штрафа, до исключительно жестких санкций, включая наказание в виде лишения свободы на длительный срок.

Дополнительными наказаниями, применяемыми к налоговым преступникам, в уголовном законодательстве зарубежных стран являются конфискация имущества, приобретенного на средства, сокрытые от налогообложения, лишение права на получение прибыли от сделки, запрет на участие в публичных торгах или на работу в государственных учреждениях, ограничение в избирательном праве, а также лишение иных гражданских прав, включая право носить оружие, выступать в качестве опекуна или попечителя, публичное оглашение факта совершения тем или иным лицом налогового преступления. Так, в Канаде за вынесением обвинительного приговора в отношении налогового преступника следует обязательная публикация соответствующих фактов в средствах массовой информации[21] . В США на официальном сайте Службы внутренних доходов приводятся сведения о привлечении конкретных налогоплательщиков к уголовной ответственности. Во Франции суд, рассматривающий дела об обманных действиях налогоплательщиков, обязан дать распоряжение об обязательном опубликовании обвинительного приговора в официальном печатном издании.

В странах англосаксонской системы права уголовная ответственность за налоговое мошенничество предусмотрена не только для физических лиц, но и для юридических лиц (организаций).

В ряде стран континентальной Европы и США нормы об уклонении от уплаты налогов обособлены от общей нормы о мошенничестве[22] .

В разных странах применяются различные способы уклонения от уплаты налогов, в том числе нарушение порядка учета налогоплательщиков, ведения бухгалтерских документов, декларирования, исчисления и уплаты налогов, использования налоговых льгот и т.д.[23] . Однако общим для всех способов уклонения от уплаты налогов является то, что данное преступление, как правило, совершается посредством обмана или оставления в неведении налоговых органов, так как выражается или в представлении им ложной информации об объектах налогообложения и подлежащих уплате налогов, или в непредставлении должной информации о них. В законодательстве таких стран, как Великобритания, Италия, ФРГ, Канада, КНР, США, Финляндия и Франция, уклонение от уплаты налогов определяется как "невыполнение обязанности быть честным", обман или налоговое мошенничество[24] . Например, в соответствии со ст. 97 Декрета Президента Республики Италия от 29 сентября 1973 г. "О взимании подоходного налога" преступными признаются действия лица по совершению мошеннических операций с имуществом с целью избежания уплаты налогов.

Диспозиции статей, предусматривающих уголовную ответственность за налоговые преступления, в законодательствах зарубежных стран имеют различные юридические конструкции.

Согласно ст. 213 Уголовного кодекса (УК) Республики Азербайджан отражение гражданином в декларации заведомо искаженных данных о доходах или расходах с целью уклонения от уплаты налогов в значительном размере наказывается штрафом в размере от 1000 до 2000 минимальной оплаты труда (МРОТ) либо исправительными работами на срок до одного года. То же деяние, совершенное в крупном размере, наказывается штрафом в размере от 2000 до 5000 МРОТ, либо исправительными работами на срок до двух лет, либо ограничением свободы на срок до двух лет, либо лишением свободы на срок до шести месяцев. В данном случае под значительным размером понимается сумма от 2000 до 5000 МРОТ, а под крупным размером - свыше 5000 МРОТ. Такие действия, как включение в бухгалтерские документы организации заведомо искаженных данных о доходах или расходах с целью уклонения от уплаты налога в значительном размере, наказываются исправительными работами на срок до двух лет либо ограничением свободы на тот же срок до одного года с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового. Если такое деяние совершено в крупном размере, то оно наказывается ограничением свободы на срок до трех лет, либо лишением свободы на срок до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет или без такового[25] .

В соответствии со ст. 243 УК Республики Беларусь уклонение от уплаты налогов путем сокрытия или умышленного занижения прибыли, доходов или иных объектов налогообложения либо путем уклонения от подачи декларации о доходах и имуществе, повлекшее причинение ущерба в крупном размере, наказывается лишением права занимать определенные должности или заниматься определенной деятельностью либо арестом на срок до шести месяцев. Подобные действия могут также наказываться ограничением свободы на срок до трех лет или лишением свободы на тот же срок. Однако если уклонение от уплаты налогов повлекло причинение ущерба в особо крупном размере, то оно наказывается уже ограничением свободы виновного на срок до пяти лет или лишением свободы на срок от трех до семи лет с конфискацией имущества или без таковой[26] .

В УК Киргизии основания привлечения к уголовной ответственности за налоговое мошенничество закреплены в пяти соответствующих статьях: об уклонении от уплаты налогов гражданами; индивидуальными предпринимателями; организациями; о незаконном предоставлении и получении налоговых льгот, а также о противодействии органам налогового контроля.

Комплексный подход при установлении уголовно-правовых запретов в сфере налогообложения использован в Китае. В § 6 "Преступления против порядка сбора налогов" УК этого государства содержится целый ряд статей, предусматривающих уголовную ответственность за налоговые преступления. Статья 201 так определяет эти преступные деяния: неуплата или недоплата подлежащего уплате налога налогоплательщиком путем подделки, переделки, утаивания, самовольного уничтожения книг счетов, ваучеров, завышения сведений о расходах или непредставление, занижение сведений о доходах, отказ от декларирования или фиктивное декларирование уплаты налогов после уведомления налоговых органов о декларировании, если сумма неуплаченного налога составила 10% и более, но менее 30% от подлежащего уплате налога или десять тысяч юаней и более, но менее ста тысяч юаней, либо повторное уклонение от уплаты налога после административного наказания, вынесенного налоговыми органами. Статья 202 УК предусматривает наказание за задолженность по подлежащему уплате налогу путем перемещения или утаивания собственности, если это привело к невозможности взимания задолженности по уплате налога и если сумма составила от десяти до ста тысяч юаней. В соответствии со ст. 204 УК преступлением признается получение обманным путем возвращаемого государством налога на экспорт с помощью ложного декларирования экспорта или иными обманными способами[27] . Также наряду с уклонением от уплаты налогов преступным в Китае признается отказ от уплаты налогов. В ст. 45 Закона КНР от 4 сентября 1992 г. "Об управлении взиманием налогов" эти действия связываются с наличием фактов насилия и угроз в процессе исполнения ответственным лицом своей обязанности по уплате налогов.

Аналогичные позиции закрепляет УК Болгарии. В ст. 258 уголовно наказуемым признается противозаконное воспрепятствование исполнению налоговым органом его законных обязанностей.

Формы вины специально в уголовном законодательстве большинства стран не прописаны - это обусловлено тем, что по своему определению уклонение от уплаты налогов предполагает совершение целенаправленных умышленных действий.

По законодательству Канады налоговое мошенничество определяется как сознательное действие или намерение действия с целью обмана налоговых органов, позволяющее сократить размер подлежащих уплате налогов или получить незаконное возмещение налогов из бюджета. В качестве квалифицирующего признака определено наличие сговора с любыми лицами об уклонении от уплаты налогов[28] .

В ст. 279 УК Македонии (гл. 25 "Преступления в сфере общественных финансов, платежного оборота и народного хозяйства") предусматривается наказание для лица, которое "с намерением самостоятельно или кому-либо другому полностью или частично уклониться от уплаты налогов, взносов или какого-либо иного установленного законом обязательного платежа представляет искаженные данные о своих доходах, предметах или иных фактах, влияющих на установление суммы данных платежей, либо кто с тем же намерением в случае обязательного представления не указывает доход, предмет или иной факт, влияющий на установление суммы данных платежей, скрывая доход в крупных размерах".

В США мошенничество является одним из способов совершения налогового преступления. Федеральным законодательством США преступными деяниями признаются: неуплата налога (§ 7201); намеренный пропуск сбора и уплаты налога (§ 7202); уклонение от уплаты налога посредством обмана, ложного заявления, представления недостоверной декларации (§ 7204, 7206, 7207).

Штрафом в размере от 100 000 до 500 000 долларов или тюремным заключением сроком на пять лет либо обоими этими наказаниями карается неуплата налога в США. Штрафом в размере от 10 000 долларов и тюремным заключением на срок до пяти лет наказывается намеренный пропуск сбора и уплаты налога. Пропуск срока подачи декларации может квалифицироваться как уголовно наказуемое деяние, которое наказывается лишением свободы на срок до одного года и штрафом в размере от 25 000 до 100 000 долларов. Уклонение от уплаты налогов посредством обмана, ложного заявления, представления недостоверной декларации относится к категории более тяжких преступлений и наказывается тюремным заключением на срок до пяти лет.

В Германии уголовная ответственность за уклонение от уплаты налогов (Steuerhinterziehung) предусмотрена в § 370 Налогового устава (Abgabenordnung)[29] и наступает только за налоговое мошенничество.

Менее опасные правонарушения рассматриваются в качестве административных проступков: а) неуплата налогов по неосторожности (§ 378 Налогового устава, штраф до 50 тыс. евро); б) деяния, создающие опасность неуплаты налогов (§ 379 Налогового устава, штраф до 5 тыс. евро); в) неуплата налогов или несвоевременная их уплата, не сопряженная с обманом (§ 380 Налогового устава, штраф до 25 тыс. евро) и др.

В качестве охраняемого правового блага (объект преступления в нашем понимании) § 370 Налогового устава по аналогии с обычным мошенничеством в правоведении принято понимать имущественные интересы (в зависимости от вида налогов - соответственно интересы государства или Европейского сообщества[30] ).

В качестве "налоговых выгод" в германском налоговом законодательстве рассматриваются налоговые возмещения, отсрочки в уплате налогов и уменьшение размеров авансовых платежей. При этом просрочка в уплате налогов и их неуплата влекут уголовную ответственность, только если они не связаны с активным или пассивным обманом.

Налоговое мошенничество в таких случаях считается оконченным с момента неправильного исчисления налога налоговым органом - именно в этот момент преступник добивается уменьшения налогов и получает необоснованные выгоды, отчего страдают публичные имущественные интересы.

В § 370 Налогового устава Германии содержатся три формы деяния:

а) неправильные или неполные сообщения финансовым или иным властям о фактах, имеющих налоговую значимость (активный обман);

б) оставление в неосведомленности финансовых или иных властей о фактах, имеющих налоговую значимость, в нарушение правовой обязанности (пассивный обман);

в) неприменение в нарушение правовой обязанности налоговых знаков или марок (особая разновидность пассивного обмана).

Действие данной нормы распространяется и на таможенные пошлины, налоги и пошлины ЕС и стран - его участниц, а также на товары, импорт, экспорт и транзит которых запрещен.

Преступление может совершаться с прямым или косвенным умыслом. Совершение того же деяния по неосторожности влечет наложение административного штрафа.

Обязанность знать предписания налогового законодательства в Германии вытекает из того, что любое лицо осознает обязанность добросовестно декларировать свои доходы, отдает себе отчет в недопустимости представления подложных документов и использования иных распространенных способов уклонения от уплаты налогов, таких, как отнесение личных потребительских расходов на хозяйственные издержки.

Субъектом уклонения от уплаты налогов являются налогоплательщик, а также любое фактически совершившее указанные в законе деяния лицо, например, действующее по поручению налогоплательщика или в пользу другого лица; работник налогоплательщика, финансовый консультант, налоговый инспектор, фактический директор, налоговый агент и любые другие лица, фактически виновные в содеянном.

Уклонение от уплаты нескольких налогов на практике рассматривается в качестве совокупности деяний (§ 53 УК Германии), если же несколько деклараций содержат согласованные ложные сведения и вручаются одновременно, содеянное квалифицируется как единое деяние (§ 52 УК Германии).

§ 371 Налогового устава Германии предусматривает особую разновидность деятельного раскаяния, исключающего наказуемость деяния. Данная норма применяется при выполнении следующих условий: а) добровольное сообщение в налоговый орган правдивых сведений о фактах, ранее скрытых или искаженных (по существу, речь идет о явке с повинной); б) последующая уплата в установленный срок неуплаченных налогов (если таковые имеются).

Явка с повинной не освобождает от наказания, если: а) должностное лицо налогового органа уже явилось для проведения налоговой проверки или расследования налогового преступления или правонарушения; б) виновному или его представителю было объявлено о начале уголовного или административного преследования; в) деяние уже было выявлено полностью или отчасти, и виновный знал об этом либо должен был знать с учетом разумной оценки обстоятельств дела.

Во Франции отличия налогового мошенничества от обычного выражаются в характере причиненного вреда - это не утрата наличного имущества, а уменьшение государственных доходов, а также в способе совершения преступления, например пассивный налоговый обман не соответствует понятию "обманных уловок" простого мошенничества. Нормы об уклонения от уплаты налогов закреплены в Кодексе о налогах (Code general des impots, далее - CGI), а определение "налогового мошенничества" (fraude fiscale) не охватывается простым мошенничеством (escroquerie), изложенным в УК Франции.

Налоговое мошенничество по французскому законодательству - это: а) отсутствие первичных учетных документов, отражающих произведенную хозяйственную операцию; б) фальсификация первичных документов, отражающих хозяйственную операцию, в действительности не имевшую места; в) получение от государства необоснованных выплат.

Для квалификации fraude fiscale необходимо сочетание двух элементов: а) недобросовестного умаления налогов как результата деяния (уклонения от установления налоговой обязанности, или полного или частичного платежа налогов), или попытки сделать это; б) использования указанных в законе мошеннических средств для достижения этого результата.

К числу мошеннических средств закон относит: а) непредставление декларации в указанный срок; б) сокрытие объектов налогообложения; в) организация неплатежеспособности и иные уловки, направленные на воспрепятствование взысканию налогов; г) иные мошеннические способы (фальсификация расходов, обманное получение льгот и др.)[31] .

В отличие от немецкого (закрепленного § 371 Налогового устава) для французского налогового мошенничества необходимы только прямой умысел и недобросовестность в отношении умаления налогов. Однако, хотя бремя доказывания вины и лежит на обвинении, суды на практике не требуют каких-либо особо убедительных доказательств. Фактически нередко имеет место объективное вменение, в особенности в отношении руководителей хозяйственных обществ[32] .

Самое строгое наказание назначается при особо отягчающих обстоятельствах (рецидив в течение пяти лет после осуждения) - это лишение свободы на срок до 10 лет, штраф - до 100 тыс. евро и в качестве дополнительных наказаний допускается лишение политических, гражданских и семейных прав.

Обвинительный приговор за подобные деяния публикуется полностью или частично за счет осужденного в официальных и иных изданиях, указанных судом, а также размещается на информационных щитах, расположенных в месте жительства осужденного и на наружной двери здания, в котором осужденный осуществляет профессиональную деятельность. Кроме того, на осужденного возлагается солидарная ответственность по долгам налогоплательщика (например, юридического лица) перед бюджетом.

В ст. ст. 1746 и 1747 CGI установлена уголовная ответственность за коллективное противодействие налогообложению, которое рассматривается в качестве менее опасного посягательства, чем уклонение от уплаты налогов. Участие в коллективном бойкоте налога наказывается лишением свободы на срок до 6 месяцев и (или) штрафом в размере до 7,5 тыс. евро. Организация коллективного отказа от уплаты налога с применением угроз или согласованных действий (или попытка достичь такой цели) на основании Закона от 18 августа 1936 г. влечет лишение свободы на срок до 10 лет или штраф. Индивидуальное противодействие налогообложению (воспрепятствование осуществлению функций сотрудников налоговых органов) преступлением не считается и влечет "налоговое взыскание" по ст. 1737 CGI (от 75 до 7,5 тыс. евро).

Кроме универсальных норм об уголовной ответственности за налоговые посягательства CGI содержит нормы об уголовной ответственности за деяния, совершаемые в связи с взиманием отдельных видов налогов[33] .

Таким образом, анализ зарубежного законодательства о налоговом мошенничестве показал, что простая неуплата налога уголовной ответственности не влечет (в подобных ситуациях применяются административные штрафы), и только если она сопряжена с обманом, например наказуемым банкротством, организацией мнимой неплатежеспособности, возникает уголовная ответственность.

Практически все государства едины в стремлении осуществлять уголовное преследование лиц, злостно не исполняющих свои обязанности по исчислению и уплате налогов. В качестве основных критериев признания тех или иных незаконных действий уголовно наказуемыми рассматриваются их умышленность и крупный размер неуплаченных налогов.

Если же сравнивать уголовное законодательство о налоговых преступлениях зарубежных стран и России, можно установить, что содержание ст. ст. 198 и 199, 194 и 199.1 УК РФ охватывается типичным для европейского права понятием налогового мошенничества.

С начала 2010 г. претерпели серьезные изменения нормы Уголовного кодекса РФ, касающиеся ответственности за уклонение от уплаты налогов и (или) сборов[34] . Это один из тех редких случаев, когда законодатели внесли поправки, улучшающие положение налогоплательщиков. В частности, увеличена сумма налогов, за уклонение от уплаты которой можно привлечь к уголовной ответственности.

Ответственность за уклонение от уплаты налогов и (или) сборов физическим лицом установлена в ст. 198 Уголовного кодекса.

Согласно ей привлечь к уголовной ответственности можно, только если сумма налогов, от уплаты которой уклоняется гражданин, превышает определенный размер. Именно эти суммы Федеральным законом от 29 декабря 2009 г. N 383-ФЗ многократно увеличены.

Начиная с 1 января 2010 г. привлечь к уголовной ответственности гражданина за уклонение от уплаты налогов в крупном размере можно, только если:

- за три года (в этом и последующих случаях имеются в виду финансовые годы) он недоплатил в бюджет более 600 000 руб., и эта сумма превышает 10% от суммы налога, подлежащей уплате;

- за три года в бюджет недоплачено более 1 800 000 руб.

Ранее (то есть до 1 января 2010 г.) привлечь к уголовной ответственности можно было, если гражданин за три года недоплатил в бюджет более 100 000 руб. и эта сумма превышала 10% от суммы налога, подлежащей уплате, либо за три года в бюджет было недоплачено более 300 000 руб.

Если же вести речь об уклонении от уплаты налогов в особо крупном размере, то с учетом изменений законодательства в наступившем новом году привлечь к уголовной ответственности физическое лицо можно, если:

- гражданин за три года недоплатил в бюджет более 3000000 руб., и эта сумма превышает 20% от суммы налога, подлежащей уплате;

- за три года в бюджет недоплачено более 9000000 руб.

До начала 2010 г. привлечь к уголовной ответственности по этому основанию можно было при гораздо меньшей сумме неуплаченных налогов, а именно если гражданин за три года недоплатил в бюджет более 500000 руб. и эта сумма превышала 20% от суммы налога, подлежащей уплате, либо если за три года в бюджет было недоплачено более 1500000 руб. Привлечение к уголовной ответственности за уклонение от уплаты налогов имеет важные особенности. Главная из них состоит в том, что привлечь к ответственности виновное лицо можно только в том случае, если оно действовало умышленно.

Если гражданин, предприниматель, руководитель, главный бухгалтер фирмы допустили недоплату налога по неосторожности, привлечь их к уголовной ответственности нельзя. Так сказано в Постановлении Конституционного Суда РФ от 27 мая 2003 г. N 9-П.

Неосторожность может быть небрежной и легкомысленной. Если нарушитель не знал, что его действия могут повлечь неуплату налога, значит, он действовал небрежно. А если он знал, что совершает нарушение, но рассчитывал его предотвратить, значит, он действовал легкомысленно. Во всех этих случаях к уголовной ответственности не привлекают. Термин "уклонение" указывает на то, что гражданин, предприниматель, руководитель или главный бухгалтер компании хотят избежать уплаты налогов, а не перенести ее на более поздний срок. Поэтому если они сознавали, что скрывают доходы, чтобы не платить налоги, но все равно продолжали это делать, значит, они действовали умышленно и подлежат привлечению к уголовной ответственности. Лицо, впервые совершившее такое преступление, освобождают от уголовной ответственности, если оно полностью уплатило суммы недоимки, пеней и штрафов. Это правило является еще одни шагом законодателей навстречу налогоплательщикам. Оно вступило в силу с 1 января 2010 г. В этой связи крайне необходимо включение в УК РФ новой статьи - "Налоговое мошенничество", под которым следует понимать действия, направленные на обман налоговых органов путем умышленного искажения сведений, необходимых для налогообложения, с одновременным исключением из диспозиций ст. ст. 198 и 199 УК РФ признака "включение в налоговую декларацию или такие документы, заведомо ложных сведений" и идти на встречу не налогоплательщику, а налоговому органу, т.е. не увеличивая, так скажем, «разрешенные» суммы неуплаты в бюджет, а уменьшая их. Соответственно, необходимо дать налоговым органам более широкие и гибкие полномочия под строгим контролем государства, увеличивать, а не уменьшать штрафные санкции. Однако в отечественном законодательстве присутствует недооценка опасности налоговых преступлений, что выражается в мягкости санкций налоговых статей в отличие от ст. 159 УК РФ[35] . Можно предположить, что с дальнейшим укреплением экономического и налогового правопорядка в нашей стране санкции за "налоговое мошенничество", совершенное в крупных размерах, приблизятся к санкциям за простое мошенничество, что приведет к еще более массовому росту лиц, уклоняющихся от уплаты налога.

2.2 Борьба с уходом от налогообложения за рубежом

Различные схемы налоговой оптимизации распространены не только в России, но и за рубежом. Причем иностранные налогоплательщики зачастую используют недобросовестные схемы минимизации налоговых платежей.

Некоторые страны, такие как Великобритания, Австралия, Канада, Германия, приняли поправки в национальное налоговое законодательство и ввели общие правила противодействия минимизации налогового бремени. В ближайшем будущем их примеру последуют и другие государства.

В странах, где способы оптимизации и уклонения от уплаты налогов законодательно разграничены, возможность использования элементарных схем минимизации налогов отсутствует. Как следствие - схемы оптимизации настолько усложнились, что воспользоваться ими могут только состоятельные люди и крупные корпорации.

Получается, что наиболее обеспеченные налогоплательщики, то есть те, которые в состоянии воспользоваться услугами консультантов, могут минимизировать свои налоговые платежи. В разных странах урегулирование на законодательном уровне минимизации налогового бремени происходит по-разному. Это объясняется различием в правовом устройстве, отношением судей к данной проблеме и законотворческими традициями.

Например, во Франции, Германии и Нидерландах в основе правовой системы лежит концепция предотвращения злоупотребления правом. Суды, как правило, применяют указанную концепцию при толковании и применении налогового законодательства в спорах, когда может быть доказано, что какая-либо операция представляет собой случай злоупотребления нормами законодательства или их неправильного применения. В этих странах власти не считают необходимым вносить поправки в законодательство, с тем, чтобы разграничивать легальные способы минимизации. Исключение составляет только Германия, которая приняла соответствующие поправки.

В странах, где подобной концепции противодействия злоупотреблению правом не существует, суды, как правило, не выходят за пределы текста законов, чтобы определить, имела место фактическая минимизация налогового бремени или нет. Однако суды США, в меньшей степени суды Великобритании, разработали свои правила толкования законодательства при рассмотрении некоторых элементов сделок по минимизации налогов. Суды Великобритании установили эти правила в начале 80-х годов при рассмотрении дел[36] , связанных с применением сложных и запутанных схем. Решения судов других стран общего права, например Канады, Ирландии и Австралии, в большинстве случаев иные, чем решения судов США и Великобритании[37] .

Приходится констатировать, что в настоящее время нет такой страны, в которой налогоплательщики не изобретали бы более изощренные схемы выведения доходов из-под налогообложения.

За пределами США и Великобритании попытки нанести удар по схемам через суды успеха не имели. Налоговые органы этих государств стали оказывать давление на правительство, с тем, чтобы принять законы по противодействию схемам минимизации налогового бремени. В итоге в некоторых странах были приняты правила противодействия минимизации налогового бремени, которые обозначаются аббревиатурой GAAR. Проработанные варианты этих правил были законодательно закреплены в 1981 году в Австралии и в 1988 году в Канаде.

Правила GAAR, применяемые в настоящее время в Австралии, изложены в части IV A Закона «О начислении подоходного налога» от 1936 года. Эти правила заменили положения, которые применялись для противодействия использования схемам минимизации налогов ранее. В соответствии с прежними нормами любые договоры, соглашения или договоренности объявлялись недействительными для целей налогообложения, если они предусматривали:

· изменение объекта налогообложения;

· освобождение от обязанности уплачивать подоходный налог или подавать налоговую декларацию;

· аннулирование обязанностей или обязательств, возложенных в соответствии с Законом «О начислении подоходного налога», либо уклонение от них законными или противозаконными способами;

· исключение возможности применения Закона «О начислении подоходного налога».

Из-за нечеткости указанных положений в ходе рассмотрения дел суды были вынуждены ввести ограничения на их толкование. Например, в одном из таких дел суд постановил, что положения закона не распространяются на договоренность о передаче какому-либо лицу права получения дохода из источника, принадлежащего налогоплательщику, если участники сделки действуют добросовестно. После принятия ряда судебных решений о праве налогоплательщика выбирать ту форму сделки, которая обеспечит ему освобождение от налогообложения, стало очевидно, что положения закона неэффективны. Кроме того, налоговые органы не имели возможности оспаривать рассматриваемую сделку и переводить ее в разряд сделок, подлежащих налогообложению.

В связи с этим в закон была введена часть IV A, содержащая правила GAAR. Основное правило гласит: если налогоплательщик получил или может получить налоговую льготу в результате применения схем, подпадающих под действие части IV A, налоговые органы вправе принять одно из следующих решений:

· полностью или частично включить суммы налога в налогооблагаемый доход налогоплательщика, если налоговая льгота может быть отнесена к сумме, исключаемой из его годового налогооблагаемого дохода;

· отказать в принятии вычета полностью или частично, если налоговая льгота может быть отнесена к сумме, принимаемой к вычету из годового налогооблагаемого дохода налогоплательщика;

· отказать в отнесении капитальных расходов полностью или частично, если налоговая льгота может быть отнесена к капитальным расходам, понесенным налогоплательщиком в течение года, или к их части;

· отказать в применении налогового кредита, если налоговая льгота может быть отнесена к кредиту по иностранным налогам, применяемому налогоплательщиком.

В двух разделах части IV A перечислены признаки схем, подпадающих под действие этой части. В соответствии с данными разделами схемой признаются любые явно выраженные или подразумеваемые соглашения, договоренности или обязательства, которые могут быть доказаны в суде. Даже планы, предложения, действия могут быть признаны схемой, если налогоплательщик при их использовании получил или мог получить налоговые льготы, описанные в законе. В законе также приведены обстоятельства сделок, которые налоговые органы должны изучить в каждом случае выявления схемы.

В соответствии с частью IV A к схеме, используемой налогоплательщиком для минимизации налогов, относятся сделки, которые преследуют несколько целей. При условии, что цели оптимизации налогов в этих сделках являются доминирующими.

Чтобы заявить о том, что налогоплательщик недобросовестно использовал схему, налоговый орган изучает:

1. способ инициирования и реализации схемы;

2. форму и содержание схемы;

3. время начала и период реализации схемы;

4. влияние реализации схемы на размер налоговых обязательств;

5. любое изменение финансового положения налогоплательщика, которое было, будет или может быть обусловлено реализацией схемы;

6. любое изменение финансового положения имеющего или имевшего деловые, семейные или иные отношения с налогоплательщиком лица, которое было, будет или может быть обусловлено реализацией схемы;

7. любые иные последствия инициирования и реализации схемы для налогоплательщика или любого иного лица, указанного выше (п. 6);

8. характер деловых, семейных или иных отношений между налогоплательщиком и любым иным лицом, указанным выше (п. 6).

В качестве примера применения норм части IV A можно привести следующее дело[38] . Налогоплательщики Австралии вложили 40 млн. австралийских долларов в иностранные процентные ценные бумаги. На первый взгляд, налогоплательщики провели коммерческую операцию. Однако проведенная операция включала:

· перевод прав бенефициара на финансовые средства в юрисдикции с пониженным налогообложением посредством парных банковских операций между Сингапуром и Гонконгом без очевидной коммерческой цели;

· открытие специального счета в банке, расположенном в оффшоре на Островах Кука, и направление оффшорному банку приказа о переводе средств на указанный счет. При этом счет предусматривал начисление процентов по ставке примерно на 4% ниже, чем в банках Австралии;

· составление доверенности на Островах Кука на проведение запутанной операции по выдаче вкладного сертификата компании, в которую были вложены средства, и последующий отказ от него;

· направление из Австралии на Острова Кука юриста компании с единственным поручением реализовывать полномочия, полученные по указанной доверенности, и принимать участие в соответствующих операциях по вложению и получению средств по наступлению срока погашения ценной бумаги якобы для проверки надежности вложений.

Результатом применения указанной схемы стало получение более высокой чистой прибыли после налогообложения. Со сделки уплачивался только символический налог на Островах Кука. Доход из иностранного источника, который подлежал налогообложению у источника в тот период времени, в Австралии налогом не облагался. Налогоплательщики утверждали, что основной целью сделки являлось получение более высокой чистой прибыли после налогообложения в рамках основной деятельности и их действия носили коммерческий характер.

Однако суд, изучив обстоятельства операций, постановил: сложный характер схемы свидетельствует о том, что схема была реализована только в целях налогового планирования. По мнению суда, налогоплательщики реализовали схему для получения налоговой льготы.

По признанию налоговых органов Австралии новые нормы закона о доходах, в которых более четко сформулированы признаки схем оптимизации, позволяют безошибочно выявлять незаконные схемы ухода от налогообложения. И это несмотря на то, что воздействие нововведений на коммерческие операции в некоторой степени нейтрализуется существующей в Австралии системой предварительных судебных решений.

В сложившихся условиях налогоплательщики полагаются на то, что налоговые органы не будут преследовать компании по делам, в которых четко не установлено использование схем для получения налоговых льгот. В связи с этим в свое время налоговые органы Австралии заявили, что разъяснения по делам, касающимся применения положений части IV A, будет давать старший консультант центров налогового консультирования[39] .

2.3 Некоторые схемы уклонения от налогообложения в РФ

Президентом Российской Федерации определено, что государственная налоговая политика должна формироваться исходя из необходимости стимулирования позитивных структурных изменений в экономике, последовательного снижения совокупной налоговой нагрузки, качественного улучшения налогового администрирования.

Проводимое государством все последние годы облегчение налогового бремени путем снижения налоговых ставок, отмены отдельных налогов и снятия неоправданных ограничений создает оптимальные условия для ведения бизнеса и исполнения налоговых обязательств.

Качественное налоговое администрирование является одним из условий эффективного функционирования налоговой системы и экономики государства.

Позитивное развитие основных составляющих налоговой политики государства, которыми являются снижение совокупной налоговой нагрузки и улучшение налогового администрирования, неразрывно связано с налоговым контролем, целью которого является обеспечение своевременного и полного поступления налогов и других обязательных платежей в бюджет, в том числе за счет достижения высокого уровня налоговой дисциплины и грамотности налогоплательщиков.

Основной и наиболее эффективной формой налогового контроля являются выездные налоговые проверки. В результате анализа проведения выездных налоговых проверок налоговыми органами были выявлены способы занижения налоговой базы, вследствие чего происходит незаконное уменьшение налогового бремени на налогоплательщика или полного его ухода от уплаты налогов.

Использование в хозяйственной деятельности фирм-"однодневок" является одним из самых распространенных способов получения необоснованной налоговой выгоды. Концептуально суть схемы сводится к включению в цепочку хозяйственных связей лиц, не исполняющих свои налоговые обязательства. Можно выделить два основных направления получения необоснованной налоговой выгоды с использованием фирм-"однодневок":

1. Использование фирм-"однодневок" для создания фиктивных расходов и получения вычетов по косвенным налогам без соответствующего движения товара (работ, услуг) (Приложение В). В данном случае организация (желающая получить необоснованную налоговую выгоду) заключает хозяйственные договоры с лицом, не исполняющим свои налоговые обязательства, причем деятельность фирмы-"однодневки", как правило, прямо или косвенно подконтрольна получателю необоснованной налоговой выгоды, перечисляет ему определенную договором сумму (в том числе сумму косвенных налогов). Со стороны контрагента условия договора фактически не исполняются, представляются только необходимые первичные документы, подтверждающие совершение операций. То есть соблюдаются формальные требования к документальному подтверждению произведенных расходов и принятию к вычету сумм косвенных налогов.