| Скачать .docx |

Реферат: Денежный оборот и его организация

ДЕНЕЖНЫЙ ОБОРОТ И ЕГО ОРГАНИЗАЦИЯ

Организация денежного оборота. Наличный и безналичный денежный оборот

Под денежным обращением понимается процесс непрерывного движения денег в наличной и безналичной формах, обслуживающий процессы обращения товаров, услуг, движения капиталов.

Следует различать понятия «денежный оборот» и «платежный оборот». Под платежным оборотом понимается совокупность платежей, совершаемых контрагентами рыночных отношений в процессе хозяйствования. Так как далеко не все платежи осуществляются в непосредственно финансовой форме, понятие платежного оборота значительно шире понятия денежного оборота. Оно включает расчеты различными суррогатами денежного рынка.

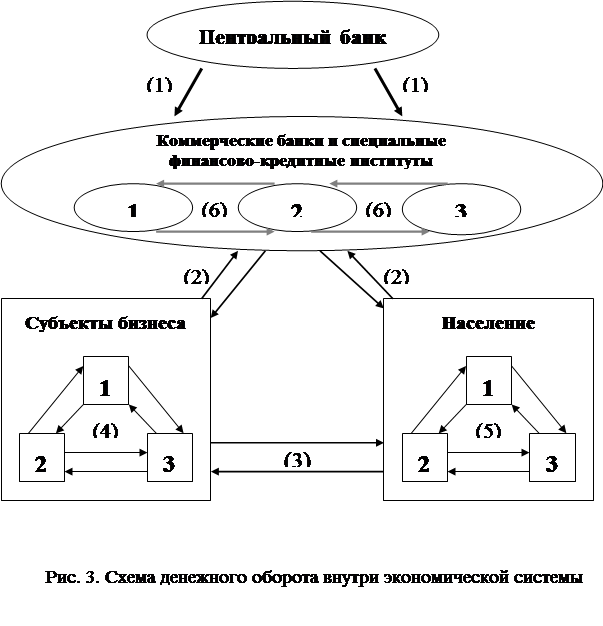

Схема денежного оборота внутри экономической системы показана на Рис.3. Овалами обозначены банковские учреждения и специализированные кредитно-финансовые институты, прямоугольниками – небанковские участники денежных операций. Стрелками показаны и соответственно пронумерованы денежные потоки, функционирующие в экономической системе. Рассмотрим эти потоки подробнее.

Первая группа денежных потоков, помеченная стрелкой 1, возникает во взаимоотношениях центрального (национального) банка и коммерческих банков. Национальный банк Республики Беларусь является эмиссионным центром страны, следовательно, он снабжает коммерческие банки и специализированные финансово-кредитные институты наличными деньгами. В случае избытка налично-денежной массы у конкретного коммерческого банка он обязан сдать излишки денег в соответствующее территориальное учреждение Национального банка – расчетно-кассовый центр, что рождает встречный денежный поток. Кроме того, во время инкассации денег от учреждений второго уровня банковской системы сдаются ветхие и пришедшие в негодность денежные знаки.

|

Таким образом, Национальный банк Республики Беларусь является организатором системы расчетов в экономической системе, т.е. проводит расчеты между коммерческими банками и специализированными финансово-кредитными институтами.

Денежные потоки, отмеченные цифрой 2, характеризуют платежно-расчетные операции, совершаемые между банковским и небанковским секторами национальной экономики. Все субъекты хозяйствования, официально зарегистрированные на территории Республики Беларусь, имеют счета в банковских учреждениях страны для проведения расчетов, как между собой, так и с физическими лицами. Физические лица могут открывать в банке специальный депозитный счет, с помощью которого возможно осуществление безналичных расчетов. Списание и зачисление денежных средств по вышеназванным счетам определяет безналичную часть денежного оборота на данном уровне.

Налично-денежные операции данного уровня возможны путем снятия и зачисления наличных денег на вышеуказанные счета физическими и юридическими лицами. Юридические лица могут снимать наличные денежные средства со своих счетов для расчетов с физическими лицами (заработная плата работникам, оплата прочих договоров с физическими лицами, выплата дивидендов частным акционерам и т.д.), а также в ограниченных размерах могут проводить расчеты между собой (денежный поток 4). Население может проводить любые расчетно-платежные операции, не связанные с предпринимательской деятельностью, в наличных деньгах. Порядок проведения расчетов по предпринимательским операциям (т.е. операциям, имеющим целью извлечение дополнительного дохода) оговаривается отдельно.

Зачисление наличных денег на счета юридических лиц возможно в виде выручки от реализации продукции, оказания услуг. Национальное законодательство разрешает налично-денежные расчеты не только в розничной торговле, но и в ряде других операций (например, расчеты за сельскохозяйственную продукцию).

Часть денежного оборота, обслуживаемая денежными потоками 3, предполагает в основном налично-денежные операции, так как это операции с физическими лицами. Сюда включаются операции по непосредственным выплатам наличных денег работодателями, а также вся розничная и значительная часть мелкооптовой торговли.

Денежные потоки 4 и 5 показывают внутренние обороты денежных средств, осуществляемых, как правило, в наличной форме. Это расчеты юридических лиц между собой в незначительных суммах и физических лиц между собой (рынки, частная практика и т.д.).

Денежные потоки 6 предполагают внутренние операции банковской системы. Эти операции возможны как в наличной, так и в безналичной форме. Безналичные операции этого уровня осуществляются в двух основных направлениях:

· межбанковские расчеты без участия Национального банка (клиринговые палаты и союзы, прямые корреспондентские отношения);

· межбанковское кредитование (кредитование одним коммерческим банком другого). Эти операции регулируются Национальным банком, а также внутренними договорами участников сделок.

Денежное обращение подразделяется на две сферы: наличную и безналичную.

Налично-денежный оборот является непрерывным процессом движения наличных денег, которые представлены банкнотами, или банковскими билетами, казначейскими билетами, металлическими разменными монетами. Кругооборот наличных денег обслуживает получение и расходование денежных доходов населения, часть платежей предприятий и организаций.

Налично-денежный оборот организуется государством в лице центрального банка через систему расчетно-кассовых центров, где имеются резервные фонды денежных знаков и монет, а также оборотные кассы по приему и выдаче наличных денег. Расчетно-кассовые центры обслуживают расчетную деятельность банков, осуществляют инкассацию денег и проводят операции, связанные с денежным оборотом. Организация и управление наличным денежным обращением осуществляется в централизованном порядке, что должно обеспечивать устойчивость и эластичность денежного обращения.

Все юридические лица хранят свои свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях.

В Республике Беларусь в связи с огромным расширением налично-денежного обращения законодательно ограничен этот оборот для юридических лиц. Для хозяйствующих субъектов установлен лимит наличных денег.

Безналичный денежный оборот отражает движение стоимости без участия наличных денег посредством перечисления денежных средств по счетам кредитных учреждений, а также в зачет взаимных требований.

Безналичный оборот предполагает участие в денежной операции посредников в лице специализированных кредитных организаций. Возникновение таких посредников означает, что денежными потоками начинают управлять специфические институты, создаваемые для аккумуляции и перераспределения денежных средств. Безналичный оборот возможен и напрямую между контрагентами при встречном товарообмене, когда имеет место зачет взаимных требований и обязательств. В таком случае через посредников происходит только та часть безналичного оборота, которая не урегулирована взаимозачетом.

Участники безналичного оборота открывают счета в банках и других кредитных организациях. Движение безналичных денег осуществляется по поручению клиента соответствующей кредитной организации, оформленному соответствующим унифицированным платежным документом.

Безналичный оборот осуществляется в различных формах, устанавливаемых центральным банком. Он же определяет формы платежных документов и порядок их оформления. Выбор формы расчетов зависит от конкретных условий сделок и операций и фиксируется в договорах между контрагентами.

Безналичный оборот можно классифицировать в зависимости от характера осуществляемых контрагентами операций. Безналичный оборот, обслуживающий коммерческие операции, осуществляется параллельно с оборотом материальных ценностей. Безналичный оборот, обслуживающий финансовые операции, можно разделить на две части. Одна из них связана с выполнением обязательств предприятий и граждан перед государством по уплате налогов и сборов. Другая часть обслуживает финансовые операции, совершаемые участниками рынка с различными денежными инструментами через специализированные финансово-кредитные учреждения. Такие операции по своей природе являются спекулятивными и виртуальными. Виртуальность означает возможность заключения сделки при отсутствии самого актива и его приобретении после наступления определенных событий, предусмотренных условиями договора, а также сделки с поставкой актива в будущем (срочные сделки).

Объем безналичного денежного оборота зависит от размера ВВП, уровня цен и налогов, структуры производства, стоимости материальных и нематериальных ценностей, активов и факторов производства, обращающихся на рынке, процентных ставок по кредитам и депозитам, скорости платежей и расчетов, состояния банковской платежной системы, масштабов экспортно-импортных операций и т.д.

В форме безналичного оборота совершается также оборот ценных бумаг. Он имеет существенную специфику, так как ценные бумаги являются менее ликвидным активом по сравнению с деньгами. Наиболее распространенными ценными бумагами являются квази деньги (векселя) и эмиссионные ценные бумаги. Данные бумаги выпускаются в определенном объеме, по единому номиналу, единым правилам и условиям и требуют регистрации прав владельцев держателей.

Наличный и безналичный обороты тесно взаимосвязаны между собой. Наличный оборот легко превращается в безналичный, например, при инкассации наличной денежной выручки, полученной предприятием, или при открытии физическими лицами счета в банке и т.д. Единство наличного и безналичного оборотов проявляется также в том, что они образуют денежную массу, являющуюся объектом денежного таргетирования.

Наличный и безналичный денежный оборот отражают общее состояние экономики и одновременно подвержены активному воздействию со стороны всех участников денежных отношений. Нормальное состояние наличного и безналичного оборота означает, что экономика развивается успешно, имеет место экономический рост и устойчивое развитие домашних хозяйств. И, наоборот, кризисное состояние экономики ведет к спаду производства, сокращению инвестиций, росту безработицы, при этом деньги теряют устойчивость, обесцениваются, наблюдается рост цен, дисбаланс между спросом и предложением, инфляция.

Платежная система. Элементы платежной системы Республики Беларусь

В современной экономике по инициативе участников экономического процесса ежедневно заключается множество сделок по приобретению товаров и услуг, включая финансовые инструменты. Возникающие при этом денежные обязательства выполняются либо с помощью денег, находящихся в обращении, либо путем перевода безналичных денежных средств. Кроме того, осуществляется пополнение бюджета за счет отчислений юридических и физических лиц, а также финансирование государственных программ и бюджетных учреждений и организаций. Возникающие при этом денежные обязательства регулируются либо путем передачи наличных денег (наличные расчеты), либо путем перевода денежных средств со счетов и на счета, открытые в банках (безналичные расчеты). Перевод денежных средств между участниками расчетов с целью урегулирования их денежных обязательств осуществляет платежная система.

Платежная система представляет собой совокупность правил, платежных инструментов и технических механизмов перевода денежных средств, охватывающих различные институты. Платежная система является составной частью денежно-кредитной системы любой страны и имеет при этом во многом определяющую роль в социально-экономической сфере. Классификация элементов платежной системы и основное содержание приводится в таблице 3.1.

Необходимость четко организованной платежной системы многократно возрастает в условиях серьезного кризиса неплатежей. Взаимная задолженность, задержка платежей в каком-либо одном звене затрагивает работу большого числа хозяйствующих субъектов, отражается на важнейших показателях их производственной и коммерческой деятельности.

Субъекты хозяйствования, действующие в реальном секторе экономики и на финансовых рынках, вступают между собой в отношения купли-продажи товаров или услуг, когда одна из сторон - потребитель (получатель) товара осуществляет платеж за этот товар или услугу его производителю (продавцу). Под платежом понимается процесс перевода денежных средств от одного участника платежа (плательщика, отправителя) к другому (получателю, бенефициару). Субъекты хозяйствования являются клиентами банка, пользуются его услугами по осуществлению безналичных расчетов по платежам, но сами безналичных расчетов не осуществляют. Непосредственно они могут производить расчеты только наличными или по бартеру вне платежной системы. Коммерческие банки ведут счета своих клиентов и по поручению клиентов осуществляют операции со средствами на их счетах. Такими операциями являются:

· зачисление денежных средств и других ликвидных средств на депозитные счета клиентов;

· выдача денег клиентам;

· начисление процентов за использование денежных средств клиентов;

· предоставление кредитов клиентам;

· осуществление необходимых расчетов и платежей по поручению клиентов.

Субъекты хозяйствования рассматриваются не как участники платежной системы, а как клиенты, пользующиеся услугами данной системы. Основной услугой, которую предоставляет платежная система своим клиентам, является перевод денежных средств. Инициатором перевода денежных средств всегда выступает клиент платежной системы.

С точки зрения производимых расчетов по платежам необходимо различать внутрибанковские и межбанковские расчеты. Если платежи по сделке осуществляются между субъектами хозяйствования, являющимися клиентами одного и того же банка, то такие расчеты называются внутрибанковскими. Если платежи по сделке осуществляются между субъектами хозяйствования, являющимися клиентами разных коммерческих банков, то банки должны произвести между собой межбанковские расчеты.

Особую роль в платежной системе занимают финансовые рынки. С одной стороны, небанковские финансовые учреждения, обеспечивающие функционирование финансовых рынков, являются субъектами хозяйствования и в связи с этим имеют счета в коммерческих банках. С другой стороны, участниками финансовых рынков являются банки, осуществляющие на этих рынках:

· покупку финансовых ресурсов, обладающих ликвидностью (валюты, ценных бумаг, кредитов, векселей и пр.);

· продажу финансовых ресурсов с целью обеспечения расчетов по платежам.

Таблица 3.1.

Платежная система Республики Беларусь и ее элементы

№ пп\п |

Признак и классификация элементов | Содержание элемента |

| 11. | Субъекты (участники) расчетных взаимоотношений | Нефинансовый сектор: предприятия, организации, фирмы, бюджетные, общественные и другие организации - межхозяйственные расчеты. В том числе, личный сектор: - население. Финансовый сектор: банки и другие кредитные учреждения - межбанковские расчеты. |

| 22. | Объект расчетов (назначение платежа) | Товары и услуги - платежи по товарным операциям; взносы в бюджет, во внебюджетные фонды, платежи по ссудам, векселям и другим финансово-кредитным инструментам - платежи по нетоварным операциям. |

| 33. | Место проведения расчетов | Внутриреспубликанские (внутригосударственные): · одногородние - в пределах одного города, населенного пункта; · иногородние - за его пределами. Межгосударственные (международные) - с контрагентами других государств. |

| 44. | Принципы организации безналичных расчетов - основополагающие начала их проведения | Осуществление расчетов преимущественно по банковским счетам. Осуществление расчетов в пределах остатков на счетах клиентов банка. Свобода выбора владельцев счета в банке при определении формы платежа и полном невмешательстве банка в договорные отношения субъектов хозяйствования. Наличие акцепта (согласия) плательщика на платеж. Срочность платежа. Обеспеченность платежа. |

| 54. | Время платежа (предусматривается в договорах) | Срочный платеж: · до начала торговой операции (сделки) - авансовый платеж; · немедленно после совершения платежа; · через определенный срок после завершения торговой операции (сделки) - на условиях коммерческого кредита; Досрочный платеж - до истечения установленного срока; Плановые платежи (по открытому счету) - периодические платежи по мере получения товаров (оказания услуг); Отсроченный платеж - путем пролонгации первоначально установленного срока; Просроченный платеж - с истекшим сроком платежа. |

| 66. | Коммуникационные системы перевода денег | Почтовая связь. Специальные службы: · органы спецсвязи; · фельдъегерская служба; · служба инкассации. Телеграфно-телетайпная связь. Телефонная связь. Электронная связь: · международные телекоммуникации. СВИФТ - Общество всемирных межбанковских телекоммуникаций. BISS - система расчетов на валовой основе. |

| 77. | Форма расчетов, установленная законодательством специфическая форма движения, присущая определенному платежному инструменту в платежном обороте | Банковский перевод: · кредитовый перевод, · дебетовый перевод. Почтовый перевод. Акцептная форма расчетов. Открытый счет. Аккредитив. Инкассо. |

| 88. | Способ платежа - способ погашения долгового обязательства | Валовый способ - списание средств со счета (перевод) в полной сумме, указанной в расчетном документе. Зачет взаимных требований и обязательств (клиринг) и списание со счета суммы сальдо зачета. |

| 99. | Платежные инструменты | Виды инструментов: · платежные поручения; · платежное требование-поручение; · платежное требование; · векселя; · чеки; · инкассовые поручения о дебетовых списаниях в соответствии с законодательством (бесспорные и безакцептные списания); · аккредитив; · банковские карточки. Вещность носителя платежных инструментов: · бумажные; · пластиковые (карточки); · дискеты; электронные импульсы. |

| 110. | Наличие гарантии платежа | Гарантированные платежи: · векселями; · чеками; · аккредитивами. Негарантированные платежи: · платежными поручениями на списание средств по обязательствам (исполнительным листам, бюджету, внебюджетным фондам и т.п.), помещенные в картотеку к счету при отсутствии средств; · платежными требованиями-поручениями; · платежными требованиями. |

| 111. | Наличие промежуточных звеньев (посредников) в расчетах | Без участия посредников - прямые расчеты между плательщиком и получателем. С участием посредников - транзитные расчеты. |

| 112. | Риски в расчетах | Правовой риск - неопределенность правовых условий проведения расчетов. Риск неликвидности - отсутствие возможности удовлетворить требования кредитора в установленные или оговоренные сроки (риск задержки платежа). Кредитный риск - отсутствие возможности удовлетворить требования кредитора в полном объеме (риск неполучения платежа вообще). Системный риск - отказ одного из участников расчетов выполнить свои обязательства приводит к аналогичным отказам со стороны других участников. Операционный риск - сбои в работе оборудования или ошибок служащих. Риск мошенничества - возможность предпринять действия, носящие криминальный характер, например, умышленно изменить реквизиты платежных инструментов или незаконно получить деньги. |

| 113. | Величина платежей | Оптовые (крупные) платежи. Розничные (мелкие) платежи. |

Приведенная классификация элементов платежной системы, как по их составу, так и по содержанию может изменяться, так как понятийный аппарат в этой области окончательно не сформировался.

Безналичные расчеты. Принципы организации системы безналичных расчетов

Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, которые определяются конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ним документооборота.

Система безналичных расчетов в условиях развития рыночных отношений в Республике Беларусь основывается на следующих принципах.

Осуществление расчетов по банковским счетам, которые открываются субъектам хозяйствования всех форм собственности для хранения денежных средств и осуществления операций с денежными средствами.

Осуществление расчетов в пределах остатков на счетах клиентов банка и исключительно по приказу субъектов хозяйствования, в порядке установленной очередности платежей. В формулировке отсутствует указание на источник платежа, что подтверждает экономическую самостоятельность владельца счета в распоряжении имеющимися у него в обороте средствами, и ответственность за обеспечение платежа. Главное требование, предъявляемое банком к участнику расчетов - это осуществление расчетов в пределах остатка по счету.

Свобода выбора владельцев счета в банкепри определении формы платежа и полном невмешательстве банка в договорные отношения субъектов хозяйствования. Этот принцип нацелен на утверждение экономической самостоятельности всех субъектов рынка (независимо от формы собственности) в организации договорных и расчетных отношений и на повышение их материальной ответственности за результативность этих отношений.

Наличие акцепта (согласия) плательщика на платеж. Данный принцип реализуется применением соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств, или специального акцепта документов, выписанных получателями средств (платежного требования-поручения, платежного требования, переводного векселя).

Вместе с тем законодательством предусмотрены случаи бесспорного (без согласия плательщика) списания средств: недоимок по налогам и другим обязательным платежам; на основании исполнительных листов, выданных судами; некоторых штрафов по распоряжению взыскателей и др., а также безакцептного списания за тепло- и электроэнергию, коммунальные и другие услуги.

Срочность платежа, которая предполагает осуществление расчетов исходя из сроков, предусмотренных в договорных отношениях субъектов хозяйствования, нормативных документах центрального банка. Экономический смысл этого принципа состоит в том, что получатель денежных средств заинтересован в зачислении средств на свой счет в строго оговоренный, твердо фиксированный срок.

Срочный платеж может совершаться:

· до начала торговой операции, т.е. до отгрузки товаров поставщиком или оказания им услуг (авансовый платеж);

· немедленно после завершения торговой операции;

· через определенный срок после завершения торговой операции;

· на условиях коммерческого кредита (без оформления долгового обязательства или с письменным оформлением векселя).

На практике могут встречаться досрочные, отсроченные и просроченные платежи. Досрочный платеж характеризует выполнение денежного обязательства до истечения оговоренного срока. Отсроченный платеж отражает невозможность погасить денежное обязательство в намеченный срок и предлагает установление нового срока по данному платежу, т.е. продление первоначально установленного срока платежа, производимое с согласия получателя средств. Просроченные платежи возникают при отсутствии средств у плательщика и невозможности получения отсрочки банковского или коммерческого кредита при наступлении намеченного срока платежа.

Обеспеченность платежа предусматривает наличие у владельца счета в банке достаточных денежных средств для осуществления платежа или гаранта ликвидных средств, которые могут быть использованы для погашения обязательств субъекта хозяйствования. В зависимости от характера ликвидных средств различают оперативную и перспективную обеспеченность платежа. Оперативную обеспеченность обуславливает наличие у плательщика или его гаранта достаточной для платежа суммы ликвидных средств, а также такую форму их организации, которая гарантирует своевременное погашение обязательства. Перспективная обеспеченность платежей предполагает оценку платежеспособности и кредитоспособности на стадии установления хозяйственных связей. Принцип обеспеченности платежа создает гарантию платежа, укрепляет платежную дисциплину в хозяйстве, платежеспособность и кредитоспособность всех участников расчетов.

К принципам организации безналичных расчетов относятся также место платежа (выбор субъектами хозяйствования обслуживающего банка), согласие плательщика на осуществление платежа (акцепт), источник платежа и некоторые другие. Все принципы организации безналичных расчетов тесно связаны и взаимообусловлены. Нарушение действия одного из них ведет к нарушению функционирования всей платежной системы.

Следует отметить, что международная банковская практика выработала еще ряд принципов, которые пока не нашли должного отражения в национальном законодательстве.

Одним из таких принципов является правовой режим осуществления расчетов и платежей. Данный принцип обусловлен ролью платежной системы как основного элемента любого современного общества. Сложность и важность расчетных взаимоотношений предопределяют необходимость установления единообразия посредством регулирования. Базой такого регулирования служит комплекс законов и подзаконных актов, а также нормативных актов тех государственных органов, которым поручено выполнять функцию регулирования расчетов.

Еще одним принципом организации безналичных расчетов является контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения. Существуют определенные особенности в проведении контроля со стороны предприятий и банков. Каждое предприятие является одновременно покупателем и продавцом. Выступая покупателем (сырья, материалов и других материальных ресурсов для осуществления производства), оно контролирует своевременность и правильность исполнения своих обязательств перед кредиторами в соответствии с договорами с тем, чтобы обеспечить нормальные хозяйственные связи со своими контрагентами. Выступая кредитором, т.е. поставщиком своей продукции, предприятие в целях увеличения своей выручки проводит кредитный контроль за повышением уровня инкассации счетов дебиторов, предотвращением внеплановых отсрочек платежей, безвозвратных долгов, потерь крупных сумм.

Банки, выступая посредниками между продавцами и покупателями, налоговыми органами, населением, бюджетом, внебюджетными фондами, осуществляют контроль за соблюдением ими установленных правил расчетов. Руководствуясь интересами обслуживаемых клиентов, особенно необходимостью поддержания устойчивой кредитоспособности фирм, банки нередко, в частности на Западе, принимают на себя весь контроль за проведением расчетов. Например, они осуществляют комплекс услуг по управлению денежной наличностью: составление кассовых смет, инкассацию чеков и счетов дебиторов, тщательный контроль за движением средств и размещение на рынке свободных ресурсов. Специфический характер носит контроль банков за проведением расчетов между банками.

Однако, как показывает практика, все виды контроля (предварительный, текущий, последующий, внутренний) участников рыночных отношений за выполнением договорных обязательств тесно связаны с развитием финансового менеджмента на предприятии. Неразвитость финансового менеджмента, а также отсутствие отрегулированного механизма и правового контроля со стороны государства за деятельность предприятий различных форм собственности являются причинами, которые могут формировать условия для возникновения платежного кризиса.

С предыдущим принципом связан принцип имущественной ответственности за соблюдением договорных условий. Суть этого принципа заключается в том, что нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности.

Надлежащий контроль позволяет предотвратить неисполнение обязательств как своих, так и контрагентов, а если оно наступило со стороны последних - практически полностью возместить причиненные убытки и тем самым ослабить негативные последствия. Возможности для этого расширились благодаря совершенствованию законодательства, значительно дополнившего прежние (до перехода к рынку) меры воздействия за невыполнение денежных обязательств.

Формы безналичных расчетов: платежные поручения, платежные требования-поручения, дебетовые переводы, чеки, векселя, аккредитивы

Конкретные формы расчетов, способы платежа предусматриваются предприятием в договоре (соглашении). Условие о расчетах в договоре является одним из наиболее значимых. Выбор формы расчетов определяется видом товара, спросом и его предложением, характером хозяйственных связей между контрагентами сделки, способом транспортировки грузов, финансовым положением контрагентов. Этот выбор также определяется соотношением во времени поставки товара и оплаты за него. В результате при оптимальном выборе форма расчетов в договоре будет выполнять еще и функцию правового средства обеспечения обязательств.

В условиях формирования рыночной экономики наиболее распространенной формой расчетов стал перевод. В соответствии с классификацией Банка международных расчетов (г. Базель), применяемой во многих странах, перевод подразделяется на два вида: кредитовый и дебетовый.

В Республике Беларусь используется преимущественно кредитовый перевод, занимающий более 90% платежного оборота, что обусловлено сложившимися традициями, а также отсутствием гарантии дебетовых переводов в условиях реформирования платежной системы. Инициатива начала кредитового перевода принадлежит плательщику, дающему распоряжение кредитовать счет получателя. В качестве платежного инструмента используются платежное поручение и платежное требование-поручение.

Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета. Схема документооборота при расчетах поручением отличается простотой. Именно поэтому данная форма в первую очередь подверглась нововведениям, в частности автоматизации. Наряду с переводом по почте, телеграфу все большее распространение получает электронный перевод.

Расчеты платежными поручениями используются для совершения широкого спектра платежей: с их помощью рассчитываются с поставщиками в случае предоплаты, органами пенсионного и страхового фондов, с работниками при переводе заработной платы на их счета в другие банки, при налоговых и иных платежах, при уплате банку комиссионных и т.д.

Платежные поручения действительны в течение десяти дней со дня их выписки (день выписки при этом в расчет не берется) и принимаются от плательщика к исполнению только при наличии средств на счете, если иное (получение ссуды для совершения платежа) не оговорено между банком и владельцем счета.

К несомненным достоинствам расчетов платежными поручениями относится их универсальность. Тем не менее, при такой форме расчетов нет должной гарантии платежа. Своевременное поступление денежных средств поставщику зависит не только от платежеспособности покупателя, но и от срока осуществления операций по перечислению в обслуживающем банке. Возможно возникновение взаимной (дебиторско-кредиторской) задолженности при предварительной оплате, авансовых платежах, замедлении расчетов, или внутренних проблемах самих банков.

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных ему, минуя банк, отгрузочных и товарных документов, отражающих стоимость поставленной по договору продукции, выполненных работ, оказанных услуг. Платежные требования-поручения выписываются поставщиком на бланках установленной формы в трех экземплярах и вместе с отгрузочными (и другими предусмотренными договором документами) направляются непосредственно покупателю для оплаты. Согласие на оплату требования-поручения осуществляется плательщиком в форме подписания данного расчетного документа и направления его от своего имени в банк. Банком не контролируется срок, в течение которого плательщик должен согласиться с оплатой такого требования-поручения.

Достоинства оплаты платежными требованиями-поручениями определяются упрощением документооборота (нет необходимости сдавать документы на инкассо, отказы от оплаты производятся, минуя банк) и, следовательно, сокращением издержек по ведению расчетов. При их использовании повышается ответственность поставщика и плательщика за организацию расчетов в связи с тем, что расчетные документы пересылаются непосредственно покупателю, и из привычной схемы документооборота выпадает такое звено, как банк. Недостатки, которые присущи этой форме расчетов, проявляются в отсутствии гарантии платежа, в возможности замедления оборачиваемости средств в случае несвоевременной оплаты счетов покупателей, отказов от акцепта (особенно необоснованных).

Дебетовый перевод представляет собой платеж, инициатива начала которого принадлежит получателю платежа, направляющему в обращение платежный инструмент, подтверждающий долг плательщика. Этим инструментом может быть платежное требование, чек, инкассовое поручение на бесспорное списание средств, вексель.

Платежное требование представляет собой расчетный документ, содержащий требование получателя средств к плательщику об уплате определенной суммы через банк. Инициатором платежа при расчетах требованиями является получатель платежа, а не плательщик. Учитывая это, расчеты платежными требованиями иначе называют инкассо, так как в процессе этой операции банк по поручению получателя денежных средств получает причитающуюся сумму от плательщика и зачисляет ее на счет получателя.

Расчеты платежными требованиями являются акцептной формой расчетов. Необходимым условием для совершения платежа является акцепт (согласие) плательщика на оплату выставленного платежного требования. Заявляемый плательщиком отказ от акцепта должен быть мотивированным.

Особенностью использования расчетов платежными требованиями является то, что это форма расчетов применяется лишь за отгруженные (отпущенные) товары. Оплата платежными требованиями не может быть использована по бестоварным операциям, либо при оплате за еще неполученный товар (работы, услуги), например, при предоплате.

Списание средств, находящихся на счетах, осуществляется, как правило, на основании распоряжения владельца счета, что является частным проявлением конституционного принципа неприкосновенности собственности. Однако действующее законодательство допускает возможность бесспорного списания средств. Списание средств осуществляется по распоряжению взыскателей, таким образом, инициатором платежей в этом случае является не плательщик, а получатель платежа (взыскатель).

Бесспорное списание осуществляется посредством инкассовых распоряжений. Регулируемое белорусским законодательством данная процедура основывается на принципах такой банковской операции как инкассо. Однако в отличие от классического инкассо в случае бесспорного списания денежных средств не требуется акцепта (согласия) плательщика. Учитывая, что бесспорное списание средств является формой принудительного изъятия собственности, случаи бесспорного списания ограничены. Бесспорное списание осуществляется:

· на основании исполнительных документов;

· в иных случаях, прямо предусмотренных законодательством.

Чек является ценной бумагой, выполненной владельцем счета в банке (чекодателем) на бланке установленной формы, содержащей поручение этому банку (плательщику) произвести платеж по ее предъявлении указанной суммы третьему лицу (чекодержателю) или лицу, давшему это поручение. Юридические принципы чековых операций были сформулированы на Женевской конвенции по унификации правового режима банковских чеков 19 марта 1931 г. в Приложении №1, Единообразном чековом законе.

В Республике Беларусь обращение чеков регулируется Банковским кодекс Республики Беларусь (гл.24, ст.280), положениями и инструкциями Национального банка Республики Беларусь.

Чек является разновидностью переводного векселя. В англо-американском законодательстве чек определяется как переводной вексель, трассированный на банк. Так же, как и вексель, чек носит абстрактный и безусловный характер. Он может быть ордерным (наиболее распространенная за рубежом форма), предъявительским, именным.

При расчетах чеками, как и других дебетовых переводах, инициатива начала процедуры принадлежит кредитору (получателю платежа). Преимущество этого инструмента перед платежными поручениями состоит в том, что покупатель, удостоверившись в соответствии продукции, предъявленным требованиям, простым обменом документов, подтверждающих отпуск (отгрузку) товара, на чек рассчитывается сразу с поставщиком чеком. Погашение долга чеком означает превращение задолженности чекодателя в долг банковской системы. При расчетах платежными поручениями такой возможности максимального приближения платежа к моменту поучения товара нет. К тому же чеком, как векселем, можно расплатиться с кредитором путем передачи посредством индоссамента, а значит, и провести своеобразный зачет взаимных требований (клиринг) благодаря обращению.

Вексель является самой «классической» ценной бумагой и исторически первым безналичным средством платежа и перевода по дебету. Вексель представляет собой безусловное абстрактное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедержателю) бесспорное право по наступлении срока требовать от должника (векселедателя) или акцептанта уплаты денежной суммы. Векселя классифицируются по ряду признаков. Одним из основных является вид правоотношений: обязательство или поручение уплатить долг. Соответственно различаются простой и переводной вексель.

Простой вексель (соло вексель) является письменным документом, по которому заемщик (векселедатель) обещает (обязуется) уплатить векселедержателю (бенефициару) или по его указанию третьему лицу определенную сумму в определенный срок.

Переводной вексель (тратта) представляет собой письменный документ, по которому кредитор (трассант) поручает своему дебитору (трассату) выплатить определенную сумму в установленный срок определенному лицу (ремитенту).

В современных условиях основной экономической функцией векселя является кредитная, используемая для оформления кредитных отношений между поставщиком и покупателем, экспортером и импортером, кредитором и заемщиком. Приняв форму образования задолженности (отсрочки платежа), по истечении определенного срока он превращается в средство платежа.

Действительность векселя определяется правильностью его составления. Вексель оформляется в соответствии с определенными формальностями, включающими семь реквизитов, как для простого, так и для переводного векселя:

· вексельная метка, которая должна быть обязательно в самом тексте документа;

· обещание (поручение) уплатить определенную сумму;

· срок платежа;

· место платежа;

· наименование первого векселедержателя (ремитента - в переводном);

· место и время составления;

· подпись векселедателя;

· наименование плательщика (трассата) - свойственно только переводному векселю.

Сроки платежа по векселю могут быть установлены следующими способами:

а) по предъявлении - иногда с оговоркой минимального и максимального срока предъявления (который не может быть более года со дня выставления);

б) во столько-то времени от предъявления. Если иное не оговорено в векселе, то и в этом варианте максимальный срок - год со дня составления, что должно учитываться при представлении;

в) во столько-то времени от составления. Отсчет начинается со следующего дня после составления векселя;

г) на определенный день.

Возможности использования векселя в качестве платежного средства значительно расширяются благодаря его обращаемости. Способом передачи для векселя (как простого, так и переводного) является передаточная надпись - индоссамент, осуществляемая векселедержателем (последним держателем - индоссантом) на обратной стороне векселя или на добавочном листе, называемом аллонжем. Соответственно индоссирование отражает переуступку векселя с помощью передаточной надписи. Посредством индоссамента все права, требования и риски по векселю передаются другому лицу в пользу и с согласия которого сделана надпись, т.е. индоссату. Круг лиц, участвующих в цепочке передачи векселя, практически не ограничен. Все они несут солидарную ответственность перед последним его держателем за погашение вексельного долга основным должником: акцептантом в переводном векселе, векселедателем - в простом. Количество передаточных надписей свидетельствует о надежности векселя. Чем больше на векселе надписей, гарантирующих его оплату, тем большую ценность он представляет.

Надежность векселя может быть увеличена авалем, т.е. поручительством по векселю. Авалист, т.е. лицо, совершившее аваль, (как правило, банк) принимает ответственность за выполнение обязательства по векселю со стороны векселедателя, индоссанта. Аваль может быть оформлен в виде надписи на векселе, на дополнительном листе (аллонже) либо выдачей отдельного документа.

Платежи по векселям осуществляются обычно через банк посредством выполнения им операций по домициляции (домицилированию) и инкассированию векселей. Домициляция означает назначение плательщиком по векселю какого-либо третьего лица (домицилиата), обычно обслуживающего банка. Домицилиат не является лицом, ответственным по векселю, а лишь своевременно оплачивает вексель за счет плательщика, предоставившего в его распоряжение необходимые средства. Оговорка о домициляции проставляется на векселе при выписке векселедателем, или при акцепте плательщиком соответственно под их подписями. Цель домициляции заключается в том, чтобы не пропустить сроки платежа по векселю.

Инкассирование векселей (в отличие от домициляции - совершение платежа по поручению клиента) представляет собой выполнение поручения векселедержателя по получению платежа.

В целом устойчивость денежного обращения гарантирует Единообразный закон о простом и переводном векселе (Единообразный вексельный закон), который сформулирован так, что права в основном сконцентрированы на стороне векселедержателя, а обязанности - на стороне других участников вексельной сделки. В соответствии с Указом Президента Республики Беларусь "О правопреемстве Республики Беларусь в отношении Женевских конвенций 1930 года" от 17 июля 1997 года №392 заявлено о правопреемстве Республики Беларусь в отношении трех Женевских конвенций (с учетом оговорок, сделанных СССР при присоединении к конвенции).

Одной из основных форм, применяемых в международных расчетах, является аккредитив. Аккредитив представляет собой письменное поручение одного кредитного учреждения другому о выплате определенной суммы физическому или юридическому лицу при выполнении указанных в аккредитиве условий. Аккредитив применяется, как правило, для оплаты поставленной продукции, выполненных работ, оказываемых услуг, то есть, для осуществления товарных операций.

Учитывая достаточно широкое использование аккредитивов в расчетах, производится классификация аккредитивов. По механизму обеспечения исполнения аккредитивов выделяют:

· покрытый (депонированный) аккредитив, при открытии которого банк-эмитент перечисляет средства плательщика в распоряжение банка поставщика (исполняющего банка) на весь срок действия обязательств банка-эмитента и плательщика;

· непокрытый (гарантированный) аккредитив, при открытии которого банк плательщика специально не перечисляет средства плательщика в банк поставщика, а предоставляет банку поставщика право списывать необходимую сумму аккредитива со счета банка плательщика (банка-эмитента).

По объему прав банка-эмитента выделяют:

· отзывной аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласования с поставщиком, в пользу которого он открыт;

· безотзывной аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт.

По общему правилу, все аккредитивы являются безотзывным, если иное не установлено договором.

По виду документов, предоставляемых для раскрытия аккредитива, выделяют:

· документарный аккредитивоплачивается (раскрывается) против представления товарных, транспортных, страховых и т.п. (коммерческих и финансовых) документов;

· резервный аккредитив оплачивается (раскрывается) против представления заявления (документа) о неисполнении стороной сделки своих обязательств. Резервный аккредитив является формой обеспечения надлежащего исполнения обязательств плательщика по резервному аккредитиву.

В зависимости от объема денежных средств, списываемых по аккредитиву, выделяют:

· неделимый аккредитив, в течение срока которого против предоставления обусловленных документов выплачивается вся сумма аккредитива, после чего аккредитив закрывается;

· делимый аккредитив, в течение срока которого против предоставления обусловленных документов выплачивается часть суммы, последующие суммы выплачиваются против предоставления иных документов. Используется, как правило, при частичных поставках, требующих частичных платежей;

· револьверный (возобновляемый) аккредитив, в течение срока которого против предоставления обусловленных документов выплачивается вся имеющаяся на аккредитиве сумма, однако аккредитив не закрывается, а возобновляется, в связи с чем, сумма аккредитива пополняется. Используется, как правило, при регулярных поставках, требующих регулярных платежей.

В зависимости от количества обязанных по аккредитиву лиц выделяют:

· подтвержденный аккредитивпредполагает обязательства, как банка-эмитента, так и каких-либо иных банков (подтверждающих банков) по исполнению аккредитива;

· неподтвержденный аккредитив не содержит обязательств иных (кроме банка-эмитента) банков.

Аккредитив используется в расчетах, как правило, между субъектами хозяйствования. Его использование допускается в случаях, когда стороны договорились об использовании аккредитива в расчетах. Договором также должны быть избраны конкретные формы аккредитива.