| Скачать .docx |

Дипломная работа: Бюджетная система, налоги и проблема налогооблагаемый базы

СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………3

1. РОЛЬ НАЛОГОВ В БЮДЖЕТНОЙ СИСТЕМЕ РОССИИ.

1.1. Социально-экономическая сущность бюджета Российской Федерации………………………………………………………………5

1.2. Бюджетное устройство Российской Федерации………………..11

1.3. Классификация доходов бюджетов Российской Федерации. Роль налогов в бюджетной системе……………………………...17

2. НАЛОГИ И ПРОБЛЕМА НАЛОГООБЛАГАЕМЫЙ БАЗЫ.

2.1. Функции налогов. Налогооблагаемая база………………………24

2.2. Анализ налоговой системы России и ее проблем……………...28

2.2.1. Распределение налогов между отраслями и бюджетами различных уровней………………………………………….32

2.3. Основные проблемы налоговой системы России……………...37

3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ НАЛОГОВОЙ СИСТЕМЫ. ПЛАНИРОВАНИЕ БЮДЖЕТА НА 2006 ГОД.

3.1. Подходы к повышению эффективности налоговой системы…42

3.2. Планирование бюджета на 2006 год……………………………...48

ЗАКЛЮЧЕНИЕ……………………………………………………...57

ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА……………………………….59

ПРИЛОЖЕНИЯ……………………………………………………..64

ВВЕДЕНИЕ

Актуальность темы: Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций и задач.

Экономические и политические реформы, проводимые в России с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему.

Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Совершенствование механизма правового регулирования налогообложения в условиях рыночной экономики достигается посредством развития конституционных основ налогообложения, установления все более четких условий взимания налогов и иных обязательных платежей, реализации правовых мер по осуществлению налогово-бюджетного федерализма.

Целью данной работы является изучение налогового регулирования бюджетной системы РФ, пробелов в налоговом законодательстве и путей их решения.

Из цели вытекают следующие задачи:

- Рассмотреть бюджетную систему РФ;

- Роль налогов в бюджетной системе РФ;

- Рассмотреть налоговую систему РФ;

- Провести анализ налоговой системы;

- Выявить основные проблемы налоговой системы;

- Разработать подходы к повышению эффективности налоговой системы.

- Спрогнозировать бюджет на 2006 год.

1. РОЛЬ НАЛОГОВ В БЮДЖЕТНОЙ СИСТЕМЕ РОССИИ.

1.1. Социально-экономическая сущность бюджета Российской Федерации.

Государственный бюджет является основным финансовым планом страны, обеспечивающим образование, распределение и использование централизованного фонда денежных средств как обязательного условия функционирования любого государства.

Государственный бюджет обеспечивает для органов государственного управления возможность выполнения ими своих функций, включая воздействие на функционирование рынков товаров и услуг, финансовых рынков и распределение доходов в секторах экономики. Бюджет является инструментом мобилизации средств всех секторов экономики для проведения государственной внутренней и внешней политики. С помощью бюджета осуществляется межсекторальное, межотраслевое и межтерриториальное перераспределение ВВП, государственное регулирование и стимулирование экономики, финансирование социальной политики с учетом долгосрочных интересов страны.

Таким образом, в бюджете отражаются финансовые взаимоотношения государства с плательщиками налоговых и неналоговых средств в бюджет и получателями бюджетных средств, т.е. взаимоотношения государства с населением и хозяйствующими субъектами по поводу формирования и расходования бюджетных средств.

Аккумуляция средств в бюджете позволяет государству осуществлять социальные программы, направленные на развитие культуры, здравоохранения, образования, поддержку семей с низкими доходами, решение жилищной проблемы.

При рассмотрении государственных финансов необходимо иметь в виду, что функция сектора государственного управления отлична от функций других секторов экономики и заключается в оказании нерыночных услуг населению, обществу в целом и перераспределении доходов и собственности. Сектор государственного управления отличается от других секторов экономики также по способам финансирования затрат - с помощью налогов и иных обязательных платежей других секторов экономики.

Рыночные условия хозяйствования предполагают свободное движение капиталов и товаров, стихийное формирование отношений между участниками воспроизводственного процесса, натуральных и стоимостных пропорций. При этом частный капитал не в состоянии решить многие проблемы социально-экономического развития. В этой связи государство осуществляет прямое (с помощью законодательных и иных нормативных актов) и косвенное социально-экономическое регулирование.

Косвенное регулирование осуществляется через финансовую и кредитную политику, в реализации которой центральную роль играет государственный бюджет. Рычагами государственного воздействия при налогообложении являются налоговые ставки и льготы, оказывающие влияние на объем производства, предложение и спрос на отдельные виды товаров и услуг.

При расходовании средств государство осуществляет финансирование государственных программ направленных на содействие развитию тех или иных отраслей и производств, изменение структуры производства, субсидирует отдельные отрасли и предприятия, ни государственного воздействия являются также льготные и беспроцентные и гарантии по банковским ссудам.

Благоприятное воздействие бюджета на экономику предполагает формирование эффективного механизма образования доходов и расходования бюджетных ресурсов в отношении экономики в целом на основе рационального налогообложения населения и принятии, объема и структуры государственных расходов, обеспечивающих условия для экономического роста, стабильности производства и повышения материального уровня и условий жизни населения.[1]

Государство использует различные экономические, финансовые, кредитно-денежные и административные методы воздействия на экономику.

Одним из них является фискальная политика.

Под фискальной политикой государства понимается совокупность мер в области налогообложения и правительственных расходов, направленных на изменение реального объема производства, контроль над инфляцией и увеличение занятости.

Крупным направлением бюджетной политики и соответственно функций бюджета является использование бюджетных средств для экономической и социальной стабильности, создания условий экономического роста, сглаживания последствий экономических и финансовых кризисов. При этом все большее внимание уделяется проблемам долгосрочного характера, связанным с научно-техническим прогрессом, структурной перестройкой экономики, накоплением капитала, эффективным экономическим ростом. Государственные инвестиции составляют от 20 до 40% общего объема инвестиций.

Государственные финансы и их сердцевина - бюджет страны оказывают воздействие на основные экономические показатели в силу того, что сектор государственного управления является сектором экономики, участвующим в общем кругообороте доходов, расходов и выпуска продукции. Его расходы наряду с инвестиционным и потребительским спросом являются составной частью совокупного спроса, а чистые налоги характеризуют реальное уменьшение сумм частного сектора, которые могут быть использованы для расходов. Изменения этих величин оказывают существенное влияние на экономическую ситуацию в стране. В США государственный сектор закупает около 1/5 выпускаемой в стране продукции, а чистые налоги составляют около 20% ВВП.

В отношении воздействия государственных финансов общепризнанными являются два основных положения. Согласно первому увеличение государственных расходов ведет к росту совокупного спроса в экономике и соответственно к росту выпуска продукции и занятости. Влияние изменения государственных расходов в некоторой мере аналогично воздействию инвестиционного спроса. Согласно второму положению увеличение налогообложения (чистых налогов, т.е. сумм, взимаемых государством, за минусом социальных трансфертов и т.п.) ведет к сокращению личных располагаемых доходов домашних хозяйств, сокращению расходов, выпуска продукции и занятости.

Фискальная политика государства, определяемая его действиями в области получения доходов, объема и направлений государственных расходов, может быть нацелена на стабилизацию, экономический рост или ограничение деловой активности. Политика стабилизации предполагает использование фискальных и кредитно-денежных мер для максимального приближения ВВП к его потенциальному уровню, обеспечения полной занятости и стабильного уровня цен.

Под политикой экономического роста понимают реализацию мер для увеличения ВВП, а под политикой ограничения деловой активности - осуществление мер по уменьшению ВВП по сравнению с потенциальным уровнем.

При экономическом спаде может осуществляться стимулирующая фискальная политика, основанная на росте государственных расходов, снижении налогов и соответственно увеличении дефицита бюджета, а в условиях инфляции, вызванной избыточным спросом, может проводиться ограничительная фискальная политика, нацеленная на уменьшение государственных расходов, увеличение налогов с ориентацией на уменьшение дефицита бюджета или его положительное сальдо. Поскольку стимулирующее или ограничивающее воздействие фискальной политики сопряжено с изменениями бюджетного дефицита и профицита, то это воздействие зависит от методов финансирования дефицита и направлений использования бюджетного излишка.

Покрытие дефицита бюджета может осуществляться путем займов или денежной эмиссии. Займы, осуществляемые путем выпуска государственных ценных бумаг, увеличивают существующий спрос на деньги и ведут к повышению равновесной величины процентной ставки. Поскольку величина инвестиций с ростом процентных ставок уменьшается, конкуренция государственных ценных бумаг на денежном рынке ведет к сокращению инвестиций.

Выпуск новых денег для покрытия дефицита бюджета не сопряжен с уменьшением инвестиций и в этом смысле оказывает более существенное воздействие на совокупный спрос, чем увеличение государственных займов.

В случае вызванной избыточным спросом инфляции правительство может нацелить свои усилия на образование бюджетного излишка. Антиинфляционное воздействие этого излишка зависит от того, будет ли он использован на погашение государственной задолженности или соответствующие денежные средства будут изъяты из обращения. Используя профицит бюджета на погашение задолженности, правительство вновь направляет денежные средства в обращение, увеличивая денежную массу, и снижает антиинфляционное воздействие бюджетного излишка. Однако побочным следствием является стимулирование снижения процентных ставок и соответственно увеличения инвестиций. В случае если правительство изымет излишек доходов бюджета из обращения, оно добьется более существенного антиинфляционного эффекта по сравнению с вариантом использования излишка для погашения государственного долга, так как в этом случае деньги не возвращаются в оборот.

Изменение чистых налогов также может быть использовано государством для воздействия на объем производства. Рост налогообложения ведет к сокращению выпуска продукции, так как уменьшает величину располагаемых доходов и потребительских расходов. Величина воздействия зависит от масштаба изменения налогов и мультипликатора, отражающего влияние предельной склонности к потреблению. Снижение налогов увеличивает совокупные потребительские расходы и одновременно сбережения.

Величина взимаемых налогов и социальных выплат зависит от уровня доходов. В периоды роста ВВП размеры взимаемых налогов, ставки которых в значительной пропорциональны получаемым доходам, возрастают, а социальные выплаты, в которых значительную долю составляют пособия по безработице, сокращаются. В результате вместе с ростом доходов увеличивается величина чистых налогов, а рост располагаемого дохода и соответственно потребительского спроса отстает от роста BВП периоды экономического спада чистые налоги уменьшаются, что способствует увеличению совокупного спроса.

1.2. Бюджетное устройство Российской Федерации

В соответствии с Бюджетным кодексом Российской Федерации бюджетное устройство страны характеризуется бюджетной системой и бюджетной классификацией.

Бюджетная система представляет собой совокупность всех бюджетов, функционирующих на территории страны. Вместе с системой внебюджетных фондов она образует систему государственных финансов.

Структура бюджетной системы определяется структурой государственного управления. Сектор государственного управления в России, как в республике с федеральным устройством, охватывает федеральный, региональный (республики, края, области, Москва, Санкт-Петербург) и местный (муниципальный) уровни. В унитарных (единых) государствах существует два уровня управления: центральный и местный (муниципальный).

Основные типы институциональных единиц, относящихся к сектору органов государственного управления, следующие:

федеральные органы управления: Федеральное Собрание, аппарат Президента Российской Федерации, аппараты федеральных министерств и ведомств; государственные учреждения здравоохранения, образования, культуры и искусства, науки, финансируемые, как правило, из федерального бюджета; государственные внебюджетные фонды; учреждения (посольства, представительства, консульства) Российской Федерации за границей;[2]

региональные органы управления: органы законодательной (представительной) власти субъектов Российской Федерации, аппараты президентов республик в составе Российской Федерации, аппараты исполнительной власти Российской Федерации; государственные учреждения здравоохранения, образования, культуры и искусства, науки, финансируемые за счет бюджета субъектов Российской Федерации; внебюджетные фонды, создаваемые субъектами Российской Федерации; представительства субъектов Российской Федерации;

местные (муниципальные) органы управления: органы законодательной (представительной) власти, аппараты местной администрации, аппараты местной исполнительной власти; государственные учреждения здравоохранения, образования, культуры и искусства, науки, финансируемые из местного бюджета; внебюджетные фонды, создаваемые местной администрацией.

Различные государственные единицы должны объединяться с тем уровнем государственного управления, за счет которого в основном осуществляется их финансирование и который контролирует их деятельность. Например, операции по социальному страхованию рассматриваются как часть того уровня управления, на котором они осуществляются.

Соответственно бюджетная система Российской Федерации по своей структуре состоит из трех уровней.

К первому относятся федеральный бюджет и бюджеты государственных внебюджетных фондов.

Ко второму - бюджеты субъектов Федерации и бюджеты территориальных внебюджетных фондов.

К третьему - местные бюджеты.

Федеральный бюджет, бюджеты государственных внебюджетных фондов, бюджеты субъектов Федерации и территориальных внебюджетных фондов разрабатываются и утверждаются соответственно в форме федеральных законов или законов субъектов Федерации. Местные бюджеты утверждаются нормативными актами представительных органов местного самоуправления.

Федеральному бюджету и бюджетам других уровней управления принадлежит центральная роль в системе государственных финансов. В то же время существенную роль в государственных финансах выполняют различные государственные фонды на федеральном или местном уровнях, аккумулирующие денежные ресурсы, имеющие целевое назначение. Как правило, такие фонды создаются для решения крупных проблем, требующих специального внимания со стороны органов государственной власти. Источниками средств для таких фондов являются целевые налоги и сборы, перечисления из бюджета, капитализация доходов и займы.

Наиболее значимыми являются социальные внебюджетные фонды. В России к ним относятся Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования, Государственный фонд занятости населения, Фонд социальной поддержки населения.

Внебюджетные фонды являются автономными организациями, управляющими поступающими в них средствами.

Годовой финансовый бюджет и внебюджетные фонды в России составляются и утверждаются на один финансовый год, соответствующий календарному году. При этом финансовые операции относятся к тому периоду времени, когда они действительно имели место, а не к бюджетному периоду, для которого они были утверждены. В этом случае общие суммы доходов и расходов по бюджетным обязательствам будут отражать фактическое состояние бюджета.[3]

Наряду с самостоятельными бюджетами каждого уровня управления в целях получения обобщенных данных составляются консолидированные бюджеты. Бюджет субъекта Федерации вместе со сводом бюджетов муниципальных образований, находящихся на его территории, образует консолидированный бюджет субъекта Федерации. Федеральный бюджет вместе со сводом бюджетов субъектов Федерации образует консолидированный бюджет Российской Федерации. Если к нему присоединить внебюджетные социальные фонды, то получится консолидированный бюджет органов государственного управления в целом.

В российской практике в составе бюджетов формируются целевые бюджетные фонды. Они образуются за счет доходов целевого назначения или в порядке отчислений от конкретных видов доходов и используются на цели в соответствии с назначением фонда.

В федеральный бюджет России на 1998 г. были включены: федеральный Дорожный фонд РФ, федеральный Экологический фонд РФ, федеральный Фонд государственной налоговой службы и налоговой полиции, Фонд развития таможенной системы, Государственный фонд борьбы с преступностью, Фонд воспроизводства минерально-сырьевой базы. Эти фонды, так же как и внебюджетные, являются самостоятельными юридическими лицами, имеют центральные и территориальные органы управления и самостоятельные источники поступлений за счет налогов и сборов наряду с ассигнованиями из бюджетов. Включение их в бюджет ведет к повторному счету доходов: в составе самостоятельных налоговых поступлений и в составе фондов.

Бюджетное устройство Российской Федерации, как это предусмотрено Бюджетным кодексом, базируется на следующих принципах:

-принцип единства бюджетной системы, предусматривающий единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушение бюджетного законодательства, а также единый порядок финансирования расходов бюджетов и ведения бухгалтерского учета средств бюджетов всех уровней;

-принцип разграничения доходов и расходов между уровнями бюджетной системы, означающий закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти различных уровней;

-принцип самостоятельности бюджетов, означающий:

-право законодательных (представительных) органов всех уровней самостоятельно осуществлять бюджетный процесс;

-наличие собственных источников доходов бюджетов каждого уровня; законодательное закрепление регулирующих доходов бюджетов и полномочий по формированию доходов соответствующих бюджетов;

-право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

-недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов о бюджете сумм превышения доходов над расходами и сумм экономии по расходам бюджетов;

-недопустимость компенсации за счет бюджетов других уровней бюджетной системы потерь в доходах и дополнительных расходов;

-принцип полноты отражения доходов и расходов бюджетов и внебюджетных фондов;

-принцип сбалансированности бюджета, означающий, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и источников финансирования его дефицита;

-принцип эффективности и экономности использования бюджетных средств, означающий необходимость достижения заданных результатов при минимальном расходе средств или достижения наилучшего результата с использованием определенного бюджетом объема средств;

-принцип общего (совокупного) покрытия расходов, означающий, что все расходы должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы и поступления из источников финансирования не могут быть увязаны с определенными расходами, за исключением доходов целевых бюджетных фондов;

-принцип гласности, согласно которому бюджеты и отчеты об их исполнении подлежат обязательной публикации в открытой печати, а также означающий открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов;

-принцип достоверности бюджета, означающий надежность показателей прогноза социально-экономического развития и реалистичность расчетов доходов и расходов бюджетов;

принцип адресности и целевого характера бюджетных средств, означающий, что бюджетные средства выделяются в распоряжение конкретных получателей с обозначением направления их на финансирование конкретных целей.[4]

1.3. Классификация доходов бюджетов Российской Федерации. Роль налогов в бюджетной системе.

Данная классификация является общей группировкой доходов всех уровней бюджетной системы. Она основывается на законодательных актах, определяющих источники доходов.

Согласно классификации доходов бюджетов Российской Федерации, доходы подразделяются на:

Общие доходы состоят из текущих доходов и доходов от операций с капиталом.

Текущие доходы образуются за счет налогов и текущих неналоговых поступлений.

Налоги являются наиболее существенным источником доходов бюджета. С их помощью мобилизуются средства предприятий, населения и других налогоплательщиков.

Налоговые поступления представляют собой обязательные, безвозмездные, невозвратные платежи субъектов хозяйствования и населения органам государственного управления, поступающие в установленных законом размерах и в определенные сроки. Их доля в центральных бюджетах развитых стран составляет 80-90%. В России по федеральному бюджету, утвержденному на 2002 г., сумма налоговых поступлений составляет 93,4% общих доходов бюджета. Соответственно, неналоговые доходы в составе доходных источников занимают невысокий удельный вес — 5,6%.

Наряду с указанной фискальной функцией налоги выполняют также регулирующую функцию, с помощью которой государство оказывает воздействие на производство. Регулирующая функция проявляется в том, что размеры налогообложения и различия в тяжести налогов по отдельным секторам экономики и отраслям оказывают влияние на производство ВВП, реальный сектор экономики, платежеспособный спрос и капиталообразование. Налоговая система не должна ослаблять стимулы к экономической деятельности, а в лучшем случае способствовать ей.

Основными налоговыми поступлениями являются следующие:

1) подоходные налоги, налоги на прибыль и на увеличение рыночной стоимости капитала. В эту группу налогов включаются налоги, взимаемые с чистого дохода отдельных лиц, с прибыли предприятий, организаций, банков, а также на прирост стоимости капитала, например, за счет операций с ценными бумагами и другими активами или продажи земли;

2) отчисления работодателей и работников в государственные социальные фонды - пенсионный, социального страхования, медицинского страхования. Отчисления в социальные внебюджетные фонды рассматриваются вместе с налогами, а не как страховые взносы в силу их обязательности.

Обязательность обусловлена тем, что в противном случае значительное число людей может не позаботиться о сбережениях для обеспечения приемлемого уровня доходов после выхода на пенсию или в случае наступления нетрудоспособности. В странах с развитой рыночной экономикой существуют включаемые в бюджет отчисления на социальные нужды государственных служащих и отчисления в различные частные социальные фонды. В российской практике отдельные социальные фонды для государственных служащих не формируются, а сохраняется исторически сложившееся формирование внебюджетных социальных фондов для всех категорий населения. Отчисления в эти фонды, как видно из их названия, не включаются в бюджет, а образуют источники поступлений в эти самостоятельные фонды.[5]

Включение этих отчислений в схему обусловлено необходимостью получения консолидированных данных в целом по всем государственным финансам, включающим доходы, как бюджетов, так и внебюджетных фондов;

3) налоги, взимаемые в зависимости от фонда оплаты труда (кроме отчислений в социальные фонды), например, транспортный налог, целевые сборы с граждан и предприятий на содержание милиции, благоустройство территории, содержание общеобразовательных учреждений;

4) налоги на собственность. В эту группу входят налоги на имущество юридических и физических лиц, имущество, переходящее в порядке наследования и дарения, земельный налог, налог с владельцев транспортных средств;

5) внутренние налоги на товары и услуги. К ним относятся налог на добавленную стоимость, акцизы, налоги на пользователей автомобильных дорог, на приобретение транспортных средств, содержание жилищного фонда, сбор со сделок, совершаемых на биржах, лицензионные сборы за право производства и торговли спиртными напитками. Налог на добавленную стоимость взимается на каждой стадии производства от суммы добавленной стоимости, определяемой как разность между ценой продажи и расходами на покупку факторов производства. Если сложить налоги, уплаченные на каждой стадии производства, то итоговая сумма практически является налогом на розничную торговлю, взимаемым по общей ставке со всех продаваемых товаров. НДС практикуется в европейских странах. В США вместо него взимается налог на розничную торговлю - налог с продаж;

6) налоги на внешнюю торговлю и внешнеэкономические операции. Основными налогами этой группы являются импортные и экспортные пошлины;

7) прочие налоги, сборы и пошлины.

Наиболее значимыми налоговыми доходами являются налог на прибыль, индивидуальный подоходный налог и косвенные налоги - налог на добавленную стоимость, налог с продаж, налог с оборота, акцизы, таможенные пошлины.

Текущие неналоговые поступления. В состав текущих неналоговых поступлений включаются все возмездные, невозвратные поступления, за исключением доходов от продажи капитала.

Соответственно в состав неналоговых поступлений входят: доходы от государственной собственности и предпринимательской деятельности, административные сборы и платежи и доходы от продаж, поступления по штрафам и санкциям, кроме штрафов за просрочку уплаты налогов, и все добровольные, безвозмездные, невозвратные текущие поступления из негосударственных источников. Данная категория не включает доходы, получаемые государственными органами от налогов, официальные трансферты, заимствования, платежи в счет предоставленных в прошлом государственных кредитов, доходы от реализации основного капитала, запасов товаров, земли и нематериальных активов, а также поступления безвозмездных средств из негосударственных источников, предназначенных для капитальных целей.

К доходам от собственности и предпринимательской деятельности относятся все государственные доходы, поступление которых связано с владением собственностью, предприятиями, финансовыми активами или нематериальными активами, а также кассовая (фактическая) прибыль ведомственных предприятий, полученная ими в результате реализации товаров и услуг за пределы сектора государственного управления.

Административные сборы и платежи. Данная группа охватывает сборы и платежи, полученные в обмен на товары непроизводственного назначения и предоставление услуг некоммерческого характера, а также выручку от продаж, осуществляемых ведомственными предприятиями, издержки производства которых не могут быть определены отдельно. Эта категория включает как оплату товаров и услуг, характер которых не связан с государственным регулированием, так и обязательные платежи за услуги, связанные с таким регулированием (например, выдача водительских прав, паспортов, судебные сборы).

Поступления по штрафам и санкциям включают поступления от уплаты штрафов и применения конфискационных мер, которые не имеют отношения к нарушению налогового режима. В данную категорию включаются все пени и штрафы, которые невозможно идентифицировать отдельно и отнести к нарушениям налогового законодательства либо связать с какими-либо причинами.

Доходы от операций с капиталом. В данную категорию включаются: продажа государством основного капитала, доходы от реализации государственных запасов, земли и нематериальных активов, а также поступления трансфертов из негосударственных источников. В российской практике доходы от операций с капиталом объединяются с общим объемом налоговых поступлений и выделяются отдельно в их составе.

В объем продажи основного капитала включаются реализованные здания и другие сооружения, транспортное оборудование, машины и прочее оборудование. Эта категория включает только основные фонды, которыми владеют государственные органы управления.

Доходы от реализации государственных запасов формируются в результате продажи органами государственного управления запасов стратегических материалов, чрезвычайных и стабилизационных запасов товаров, осуществляемой государственными организациями, регулирующими рынок (т.е. некорпоративными единицами, не занимающимися реализацией товаров и услуг в значительных масштабах), а также продажи запасов зерна и других товаров, которые имеют особо важное значение для государства. В особых случаях сюда могут включаться доходы от реализации большого количества товарных излишков других видов.

Доходы от продажи земли и нематериальных активов. К объектам продажи относятся земля, леса, внутренние водоемы и месторождения за исключением расположенных на них сооружений или строительных объектов. Если стоимость земли невозможно отделить от стоимости реализованного сооружения, общая стоимость сделки должна показываться на основе преобладающего компонента. К нематериальным активам относятся права на разработку месторождений полезных ископаемых и занятие рыбной ловлей, другие концессии и арендные договоры, касающиеся земли, патентов, авторских прав и товарных знаков.

Поступления капитальных трансфертов из негосударственных источников. Под ними понимаются поступления добровольных, безвозмездных, невозвратных платежей на капитальные нужды, полученных государственными органами из негосударственных источников. В отличие от безвозмездных текущих трансфертов капитальные трансферты из негосударственных источников в основном осуществляются за счет накопленного богатства прежних лет. Их целью является финансирование процесса капиталообразования, расходов, предстоящих в долгосрочной перспективе, или приобретения материальных ценностей. Сюда относятся капитальные трансферты на строительство или покупку больниц, школ, музеев, театров, культурных центров или других государственных сооружений и оборудования. Также включаются капитальные трансферты в денежной форме, полученные от частных лиц, частных некоммерческих учреждений, негосударственных организаций, корпоративных и частных квазикорпоративных предприятий и других источников, за исключением средств, полученных от других органов государственного управления и международных организаций.[6]

Полученные официальные трансферты. В данную категорию входят все невозвратные, безвозмездные платежи, полученные от других органов государственного управления или международных организаций. Это репарации, дарения, средства, предназначенные для осуществления особых проектов или программ, поддержки основного бюджета или другой цели.

К трансфертам от других уровней управления относятся невозвратные безвозмездные платежи, поступающие от одних уровней управления другим уровням. В российской практике они имеют форму финансовой поддержки субъектов Федерации в виде дотаций, субвенций, субсидий либо иной безвозвратной и безвозмездной передачи средств.

Различают собственные и регулирующие доходы бюджета. К собственным относятся виды доходов, закрепленные на постоянной основе за соответствующими бюджетами законодательством. К регулирующим относятся федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений в бюджеты субъектов Федерации или местные бюджеты.

2. НАЛОГИ И ПРОБЛЕМА НАЛОГООБЛАГАЕМЫЙ БАЗЫ.

2.1. Функции налогов. Налогооблагаемая база.

Основных функций налогов всего три: перераспределения, социальная и фискальная.

Функция перераспределения заключается в том, что налоговая система служит для изменения структуры экономики для их большего соответствия стратегическим целям развития государства. При этом налоговая система не должна осуществлять чрезмерное давления на одни сектора экономики за счет ослабления налогового пресса на другие. Это послужит появлению ложной рентабельности отрасли, что отрицательно скажется на неразвитом потенциале других отраслей.

Социальная функция состоит в том, что, во-первых, прогрессивные налоги на доходы выравнивают их у разных слоев населения, во-вторых, полученные средства от сбора налогов идут на социальные нужды (образование, культура, здоровье и т.д.). Здесь также нельзя увлекаться, так как чрезмерная социализированность бюджета создает избыточный платежеспособный спрос, что создает угрозу инфляции.

Фискальная функция налогов состоит в том, что налоги как основная доходная статья бюджета должны его наполнять в полном объеме, чтобы избежать его дефицит.

Становиться понятно, что гармоничное сочетание всех вышеперечисленным функций налогов и создает эффективную налоговую систему. А чрезмерное выделение одной из них приводит к плачевным результатам.

Многие видят в налогах лишь фискальный смысл, т.е. взимание государством с физических и юридических лиц обязательных платежей (налогов) для финансирования государственных расходов на здравоохранение, образование, оборону, государственный аппарат и т.п. При этом упускается из виду, что налоги служат также мощным экономическим регулятором, способным влиять на все стороны хозяйственной и социальной жизни общества.

Налоговые поступления составляют преобладающую часть доходов бюджетов всех уровней. Налоговая нагрузка на российскую экономику, по официальным данным, составляет около 23-24% ВВП, а вместе с внебюджетными фондами социального характера - более 30%. Это средняя цифра для стран, сопоставимых с Россией по уровню экономического развития. Однако если исключить из ВВП виртуальную составляющую, связанную с повсеместным завышением цен на товары, реализуемые по бартеру, то налоговая нагрузка на российскую экономику, по оценкам исследователей, составит 55-60% ВВП.

На величину налоговых поступлений в бюджет влияют объем производства (реальный объем ВВП), индекс инфляции, дебиторская задолженность, недоимки по платежам в бюджет, обменный курс национальной валюты и др. Важны также техника исчисления и методы сбора налогов. Кроме того, в российской налоговой системе слишком велики налоговые льготы, предоставляемые исполнительной и законодательной властями, а также масштабы уклонения от налогов.

Каждый из этих факторов по-своему и нередко противоречиво сказывается на поступлении налогов. Так, рост производства ведет (при прочих равных условиях) к увеличению сбора налогов в результате расширения налогооблагаемой базы. А инфляция как уменьшает, так и увеличивает налоговые поступления. В условиях инфляции прибыль предприятий завышается из-за недооценки используемых в производстве материальных ресурсов и амортизационных отчислений. При отсутствии систематической их переоценки уменьшается база налога на имущество физических лиц и предприятий. С ростом цен сокращается реальная величина необлагаемого минимума доходов физических лиц.

Важную роль в собиремости налогов и наполнении бюджета играет вид налога, будь то косвенный налог, или прямой, или налог с капитала. Основной вопрос здесь заключается в том, как собрать данный налог, как учесть налогооблагаемую базу и как сделать ее прозрачной для федеральных органов. Налогооблагаемая база - стоимостная, физическая или иная характеристика объекта налогообложения. Эта база и порядок ее определения (исчисления) устанавливаются по каждому налогу (сбору). Например, налогооблагаемая база может рассчитываться на основе стоимостных характеристик (доход, прибыль, цена реализации, прирост стоимости акций) или на нестоимостных (объем автомобильного двигателя, площадь земельного участка, превышение выбросов вредных веществ над предельно допустимыми нормами). Термин применяется и в обобщенном смысле - как суммарная в денежном выражении потенциальная основа налогообложения предприятия, региона или страны в целом.

Например, в ФРГ укрывается от налогообложения до 25% доходов. Однако эта страна имеет развитую правовую систему, мощную, с солидным опытом налоговую службу, стабильную социально-экономическую и политическую ситуацию. В России, где всего этого нет, масштаб уклонения от налогов оценить достоверно невозможно. Приблизительную оценку можно сделать, сравнивая теоретическое налоговое бремя (при добросовестной уплате всех налогов среднее предприятие обязано перечислять в бюджет 46% вновь созданной стоимости) с фактическими поступлениями налогов в бюджет (в федеральный - 9,1% официально учтенного ВВП, в консолидированный - 17-20%). Разница в несколько раз между этими величинами образуется из-за тяжелого экономического положения предприятий, использования льгот и повсеместного уклонения от налогов. Такая ситуация свидетельствует с одной стороны о чрезмерном налоговом прессе, а другой вскрывает методологическую неполноценность налоговой системы (есть ненужные налоги, нет методики вскрытия налогооблагаемой базы и т.д.).

Выбор наиболее приемлемой структуры налогов предполагает, что, если одно из требований принимается в качества критерия оптимизации, то другие должны учитываться в форме ограничений. Реальная налоговая система, не будучи идеальной, с точки зрения какого-либо отдельного критерия, рассматриваемого изолировано, может приближаться к оптимуму с позиции баланса требований в рамках имеющихся возможностей.

Существенным и вместе с тем удобным для представления в количественной форме является требование экономической нейтрализации, иными словами, минимизация избыточного налогового бремени. Однако, проектируя любые изменения в налоговой системе, имеет смыл ставить вопрос, какой из приемлемых и практически осуществимых вариантов является наиболее нейтральным, то есть порождает наименьшее избыточное бремя.

Практическая осуществимость вариантов зависит от того, какие виды прямых и косвенных налогов удается собрать с помощью тех средств, которые имеются в распоряжении государства.

Приемлемость вариантов определяется, с одной стороны, способностью собрать необходимую сумму налоговых поступлений, а с другой – соответствием принципам справедливости. Чем выше налоговые поступления, тем, при прочих равных условиях, значительнее избыточное бремя. Требования справедливости, если они предполагают достижение всеобшего равенства, также могут вступать в конфликт со стремлением уменьшить избыточное бремя.

Следовательно, задача состоит с минимизации избыточного бремени имеющихся в распоряжении государства налогов при заданной величине налоговых поступлений и некоторых ограничениях на распределение доходов.[7]

2.2. Анализ налоговой системы России и ее проблем

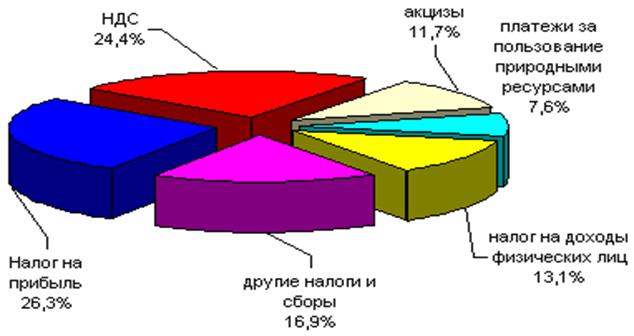

Из всех налогов, действовавших последние годы в России (по разным оценкам, их было от 30 до 150), наиболее серьезное значение имеют пять: НДС, налог на прибыль, акцизы, подоходный налог на физических лиц, платежи за недра и природные ресурсы, которые дают более 70% налоговых поступлений в бюджеты всех уровней. Остальные можно вводить или отменять - от этого на федеральном уровне ничего принципиально не изменится.

В России действуют примерно те же основные налоги, что и в западных странах, но их соотношение существенно отличается. Доля подоходного налога в первом полугодии 2003 г. в России составляла 13%, в европейских странах - от 20 до 30%, налога на прибыль - соответственно 19% и от 5 до 10%, таможенных пошлин - 6% и от 0,5 до 1,5%. Иными словами, там значительно больше налогов платят физические лица, что свидетельствует о более высоких уровнях благосостояния населения и налоговой культуры. Так, уплата подоходного налога для жителей этих стран является едва ли не первой гражданской обязанностью, ее выполнение строго контролируется, а невыполнение сурово наказывается и осуждается обществом. К тому же подоходный налог, который строится обычно по прогрессивной шкале (богатые платят относительно больше, бедные - меньше), способствует выравниванию доходов.

Налог на добавленную стоимость (самая большая доходная статья федерального бюджета) в России впервые был введен в 1992 г. со ставкой 28%, в последующие годы она снижалась, но оставалась выше, чем в других странах. Объектами налогообложения являются обороты по реализации на территории России товаров, выполненных работ и оказанных услуг. В облагаемый оборот включаются любые денежные средства, если их получение связано с расчетами по оплате товаров, работ, услуг.

Поскольку НДС заменил действовавший прежде налог с оборота, удалось увеличить общий уровень налоговых изъятий и повысить стабильность поступлений. Благодаря преемственности НДС по отношению к налогу с оборота (по функциям) и по отношению к использовавшемуся в 1991 г. налогу с продаж (по технике взимания) введение этого налога не потребовало значительных изменений налоговой системы, вызвало минимально возможный в тех условиях скачок общего уровня цен, прошло психологически относительно безболезненно. Так как была установлена пониженная ставка на продукты питания, удалось соблюсти социальную справедливость, тем более, что не было возможности за короткий срок обеспечить адресную поддержку низкодоходных слоев населения. Использование небольшого числа ставок (основная, пониженная и нулевая) внесло лишь минимальные искажения в относительные цены. Положительно и то, что техника взимания НДС препятствует уклонениям от его уплаты, обеспечивая бюджетную отдачу и справедливость налоговой системы.

Акцизами облагаются товары особенно высокой рентабельности (водка, ликероводочные изделия, пищевой спирт, табак, икра, автомобили, нефть, нефтепродукты и др.). Правительство устанавливает их список и определяет ставки в процентах от отпускной цены товаров, реализуемых изготовителями.

Таблица 1. Структура налогов на доходы, капитал и потребление, % к итогу[8]

|

Исходя из субъективной оценки тяжести налога, плательщики и политики могут предпочитать невидимые косвенные налоги прямым. В пользу усиления роли косвенных налогов говорит и то, что они оказывают меньшее отрицательное влияние на сбережения, чем, скажем, прямой подоходный налог, при этом их легче отслеживать и собирать.

За 1999-2003 гг. доля прямых налогов уменьшилась с 48 до 34,5%, в том числе налога на прибыль - с 34,9 до 15, подоходного налога на физических лиц - с 12,5 до 11%, а доля косвенных налогов выросла, в том числе НДС - с 23,8 до 23,9%, акцизов - с 4,8 до 10,5%. Однако, во-первых, переход к системе превалирования косвенных налогов усложняет процесс перераспределения средств между отраслями экономики и не способствует справедливому обложению отраслей (делая отрасли с низкой нормой рентабельности убыточными), и, во-вторых, это не способствует реализации социальной функции налогов, то сеть выравниванию доходов населения.

В тот же период уменьшалась доля налогов на доходы и росла доля налогов на капитал. Обычно это способствует повышению надежности налоговой системы, поскольку доходы учитывать трудно, но с другой стороны не способствует осуществлению принципа справедливости (тут открываются большие возможности для недобросовестных налогоплательщиков), а капитал поддается более точному учету (насколько высокая точность вообще возможна в экономике). Обращает на себя внимание ничтожная доля налогов на имущество физических лиц, что объясняется, во-первых , ограниченностью имущества у основной массы населения даже после того, как существенная часть жилого фонда была приватизирована; во-вторых , низкими ставками имущественных налогов.

Итак, сложившаяся система налогов в России направлена только на наполнение любыми средствами бюджета, не учитывая остальных функций налогов (социальная, перераспределительная). Например, в общей налоговой массе США косвенные налоги составляют 75%, и, кстати, после войны в течении 20-30 США удерживала самый низкий процент по кредитам, плюс предоставила льготы по налогообложению капитала и инвестиций в него[9] . Все это говорит неправильности целеполагания в области налогов, о не эффективной структуре налоговой системы и о неспособности выполнять свои функции налоговых органов.

2.2.1. Распределение налогов между отраслями и бюджетами различных уровней.

1) Анализируя систему налогов, важно обратить внимание на их распределение по уровням бюджетов - федеральному и территориальным, на налоговый вклад отраслей и секторов экономики, на соотношение между разными налогами - прямыми и косвенными, налогами на доходы, на капитал и на потребление.

Общее представление о российской налоговой системе дает таблица о налоговых поступлениях.

Таблица 2. Налоговые поступления в консолидированный и федеральный бюджеты, % ВВП[10]

|

В российской налоговой системе отчисления в бюджеты территорий выше, чем в федеральный бюджет.

Таблица 3. Распределение налоговых платежей между бюджетами, % к итогу[11]

|

Налог на имущество предприятий и физических лиц, а также местные налоги и сборы неизменно полностью остаются в распоряжении территориальных бюджетов. В местных бюджетах оседает большая часть подоходного налога (в 2003 г. - 98%), платежей за пользование недрами и природными ресурсами (83,5), платежей в дорожные фонды (67,3) и налога на прибыль (63,2%). В федеральный бюджет направляются 100% таможенных пошлин, значительная часть акцизов (76,7%) и НДС (68,9%). Но с введением в действие нового налогового кодекса федеральные органы будут получать около 56 % всех налоговых поступлений, возмещая потери регионам в виде трансфертов и субсидий[12] , что доведет их соотношение до 51,5 (федеральный бюджет) и 48,5 - региональный. Как мы видим, федеральный центр увеличивает свои налоговые поступления, что приведет к росту местных налогов, пошлин и сборов, так как падение доходов территориальных бюджетов на 20 % не будет ничем не компенсировано.

Налоговое бремя существенно различается по отраслям народного хозяйства. Так, доля промышленности и транспорта в общих налоговых поступлениях в 2003 г. была в 1,4 раза выше ее доли в ВВП, а сельского хозяйства - в 7,2 раза меньше. Это несоответствие вызвано тем, что, во-первых, предприятия разных отраслей имеют неодинаковые возможности для уплаты налогов, прежде всего из-за неравной рентабельности. Сельское хозяйство убыточно, поэтому низка его доля в общих налоговых поступлениях в бюджет.

Таблица 4. Доля секторов народного хозяйства в налоговых поступлениях и производстве ВВП в 2003 г., % к итогу [13]

|

Во-вторых, доля налоговых поступлений зависит от способности предприятий некоторых отраслей уходить от уплаты налогов как легальными, так и нелегальными путями. Традиционно лучше других это удавалось торговле, строительству, а также сферам общественного питания, материально-технического снабжения и сбыта. Не случайно при неплохой рентабельности не менее 10 %[14] их вклад в совокупные налоговые платежи в 1,9 раза ниже, чем производство товаров и услуг.

Существуют и объективные условия, определяющие более высокую налоговую нагрузку на предприятия промышленности и транспорта, в частности высокая оснащенность основными фондами (зданиями, сооружениями и др.). Эти объекты налогообложения трудно скрыть от взимания налога на имущество. А в торговле оснащенность более низкая, с нее в этом смысле взять почти нечего.

Отрасли разнятся также размерами недоимки по налогам. Наиболее аккуратные плательщики - банки (в 2002 г. их недоимка была равна 0,6% суммарной недоимки по всем секторам), у промышленности самая большая недоимка (58,67%), причем она существенно превысила долю промышленности в совокупных налоговых поступлениях (39,7%), т.е. объективно получается, что недоимка облегчает налоговое бремя, приходящееся на этот сектор.

Фактически легальным способом смягчения бремени стали отсрочки налоговых платежей. На промышленность в 2002 г. приходилось 84,2% всех отсрочек. За 2003 г. задолженность бюджету всех предприятий превысила 279 млрд. рублей. При этом годовая прибыль рентабельных предприятий составляла 209 млрд., а убытки прочих - 187,5 млрд. Понятно, что в таких условиях выплатить столь огромную задолженность предприятия не в состоянии.

Таким образом, устранение неравномерности налоговой нагрузки по отраслям, ее перераспределение с промышленности на торговлю, общественное питание, снабжение, сбыт и строительство облегчило бы решение бюджетных проблем, хотя при таких масштабах ухода от налогов перевод налоговой нагрузки с промышленности на торговлю существенно снизит собираем ость налогов. Поэтому главная задача состоит в том, что одновременно с уменьшением налогового пресса и реструктуризацией налоговой системы, необходимо повысить эффективность бюджетной политики и качество работы налоговых органов.

2.3. Основные проблемы налоговой системы России.

Таблица 5. Налоговые доходы консолидированного бюджета, млрд. рублей [15]

|

Каждый год, обсуждая госбюджет, законодатели обнаруживают, что его доходов не хватает для покрытия намечаемых расходов и надо бы увеличить объем собираемых налогов. С другой стороны, необходимо уменьшить налоговый пресс - в общественном сознании прочно утвердилось мнение, что налоги чрезмерны, уровень налогообложения в России близок к предельному для ее возможностей. Однако его вряд ли удастся понизить, учитывая размах теневой экономики, низкий уровень монетизации ВВП (10 %)[16] и сложившуюся традицию, когда уклонение от налогов не только не осуждается в обществе, а даже приветствуется.

Беда в том, что уровень уже взятых на себя государством обязательств несовместим с размером государственных доходов. Точно подсчитать социальные и иные обязательства, принятые в различных нормативных актах, довольно сложно, если вообще возможно. Некоторые законы никогда не будут выполнены, все это понимают и не включают соответствующие расходы в годовые бюджеты. По поводу реализации других законов есть надежды, а третьи действительно реализуются. Правда, обязательства порождаются не только законами - к примеру, у государства огромная задолженность по заказам оборонным предприятиям.

Оценивая общую величину государственных обязательств, предусмотренных законодательством и хозяйственными решениями, эксперты сходятся в том, что она намного превышает допустимую налоговую нагрузку на экономику. Отсюда следует политически крайне неприятный вывод. Если сохранять завышенный уровень обязательств, для которого явно не хватает собираемых налогов, это приведет к сокращению налоговых поступлений.

Дело в том, что главный неплательщик и финансовый нарушитель - само государство, которое расшатывает налоговую и платежную дисциплину. Когда оно задерживает оплату госзаказов, один рубль его неплатежей по технологической цепочке тянет за собой около семи рублей взаимных неплатежей предприятий, что, в свою очередь, приводит к недоимкам по налогам.

Все это говорит о том, что в сложившихся экономических условиях предел достигнут. Тем не менее, из года в год в бюджеты закладываются расходы, превышающие возможное их финансирование на базе налогов и ответственных заимствований. Разрыв между обязательствами и реальным финансированием продолжает расти. Никакие административные усилия не помогают переломить эту тенденцию.

Поэтому радикальным выходом из бюджетного кризиса считается решительное сокращение бюджетных расходов государства, отказ от всего, что не является абсолютно необходимым. Лишь тогда можно сократить налоговые изъятия в пользу государства, т.е. ослабить налоговый пресс. С другой стороны, только ослабив его и тем самым, создав возможности для роста производства, можно собрать больше налогов и решить бюджетные проблемы государства. В этом объективное противоречие.

Недостатки налоговой системы РФ.

1. первая из проблем - чрезмерная сложность. Правда, стоит заметить, что чрезмерная сложность - порок не только российской налоговой системы, но и многих других. Учреждаются все новые и новые налоги, с разными, подчас противоречивыми, целями, условиями начисления и налогообразующими базами. Налоговые кодексы, сборники законов и инструкций в некоторых странах насчитывают сотни страниц. В США, когда президент Рейган проводил свою знаменитую налоговую реформу, каждый из 140 млн. налогоплательщиков заполнял декларацию о доходах на 32 страницах, предварительно прочитав инструкцию на 48 страницах, включая словарь из 138 терминов.

Предлагаются проекты кардинального упрощения сложных налоговых систем. Так, в США это единый фиксированный налог, заменяющий десятки существующих. По замыслу его авторов, он сделает систему более справедливой и свободной от влияния политического лоббизма и произвола чиновников. Декларации уместятся на двух почтовых карточках: одна для подоходного налога на физическое лицо, другая - для подоходного налога на компанию. Доводы за и против единого налога широко обсуждаются.

2. Поражает непрактичность норм и правил налогового законодательства. Например, налоги на ФОТ (самые тяжелые в списке созданном предпринимателями и направленном президенту)[17] вводимые в 2001 г. их ставка будет понижаться и те, кто получает 15000 UDS будут платить 2 % от ФОТ, а немногие оставшиеся у которых доход менее 300 UDS будут платить почти столько же, что и раньше[18] .

3. Налоговое законодательство не подстроено под стратегические интересы РФ. То есть налоги не подстроены под структурную политику государства: сельское хозяйство - основа существования нации (самый дотационный сектор хозяйства США) облагается налогами наравне с другими секторами экономики; сфера НТП тоже не получает достаточной налоговой свободы; предприятия - плательщики налогов становятся донорами бюджета, в то время как те, кто не платил налоги продолжают их не платить; и т д. и т. п.

4. Слабо развита система налогового поощрения инвестиций (парная корреляция между объемом инвестиций и налоговыми льготами составляет 0,9201)[19] . Например:

· с 2001 г. частный инвестор будет платить со всей выручки по ценным бумагам налог 13 %, при этом он может уменьшить сумму общего дохода от их реализации на сумму произведенных затрат, но только после оплаты налога, то есть заплатив налог[20] , надо ждать, когда налоговая инспекция вернет деньги. Сколько ждать неизвестно. Данное положение ставит крест на частные инвестиции в ценные бумаги в 2001 г. Есть еще пример.

· При получении льготы освобождения от НДС - предприятие оказывается в ловушке. Для данной нормы не предусмотрено инструкции в бухгалтерском учете, поэтому фирма- льготник, получая товар, перепродает его как бы без НДС. Следовательно, предприятие - покупатель должно будет оплатить НДС 20 % от стоимости товара, а не от добавленной им стоимости.

5. Организация работы государственных налоговых органов оставляет желать лучшего. Только 1,5-2 % поданных деклараций успевает проверить ГНИ за отчетный период. При этом система предоставления отчетности, ведения статистики и уплаты налогов одинаково невыносима и для налогоплательщиков и для ГНИ.

Таким образом, сама организация работы ГНИ и чрезмерный налоговый пресс - создают кризис налоговых неплатежей. На сегодняшний день, наверное, нет ни одного юридического лица, не уклоняющегося от уплаты налогов. Теневая экономика составляет по разным подсчетам от 0,25 до 0,5 от ВВП. В создавшейся ситуации становится очевидно, что нужны новые меры и методы для регулирования эффективности налоговой системы.

3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ НАЛОГОВОЙ СИСТЕМЫ. ПЛАНИРОВАНИЕ БЮДЖЕТА НА 2006 ГОД.

3.1. Подходы к повышению эффективности налоговой системы

Существует масса подходов к решению проблемы эффективного налогообложения. Специалисты информационно-аналитического управления Совета Федерации считают, что государству, чтобы наполнить бюджет, не нужно и даже вредно отслеживать деловые операции и доходы. Надо дать возможность людям рассчитаться с бюджетом в определенных, заранее известных им размерах, а дальше зарабатывать деньги для себя, без дополнительного налогообложения, что позволит поднять собираемость налогов и устранить препятствия для инвестиций в производство.

Исходя из этих посылок, предлагается облагать налогами не данные бухгалтерской отчетности (прибыль), а конкретные объекты, свидетельствующие о наличии доходов (автомобили, особняки, торговые и офисные площади и т.п.), сам факт ведения той или иной хозяйственной деятельности и энергопотребление (с оговорками и ограничениями). Такие объекты скрыть практически невозможно, выявлять их и контролировать уплату налога существенно проще, чем при нынешней системе. Сама ценность этих объектов служит надежным залогом уплаты налога.

Благодаря таким нововведениям государство получит деньги в бюджет и может сократить расходы на дорогостоящее, но малоэффективное ныне налоговое администрирование. А предприятия и граждане избавятся от необходимости укрывать доходы, получат возможность свободно зарабатывать и тратить деньги, в том числе на инвестиции, без взяток чиновникам, дележа с рэкетом, который паразитирует на сокрытых доходах.

По мнению авторов этого подхода, целесообразно сохранить:

· налог на добавленную стоимость;

· вмененный налог (патентный сбор) для предприятий сферы торговли и услуг, в том числе финансовых, в фиксированных суммах для каждого конкретного предприятия с учетом вида деятельности и ее масштаба;

· акцизы, в том числе на топливно-энергетические ресурсы;

· импортные пошлины;

· налог на отдельные виды имущества, в том числе на транспортные средства, на жилье повышенной комфортности, на ценные бумаги и вклады (после стабилизации и развития финансового рынка), на имущество организаций;

· государственные сборы и пошлины (необходимые, но не дающие больших поступлений).

При этом к федеральным налогам предлагается отнести налог на добавленную стоимость, акцизы, импортные пошлины, налог на транспортные средства, к региональным - вмененный налог (патентный сбор), налог на имущество организаций, налог на жилье повышенной комфортности. А местное самоуправление финансировать пропорционально численности населения за счет отчислений 20% собранных в регионах налогов.[21]

Признано, что бессмысленно терпеть налоговые недоимки и наращивать пирамиду пеней и штрафов по начисленным, но неоплаченным налогам. Этот путь не ведет к повышению собираемости налогов. Значит, старые долги нужно списать или перенести сроки их выплат, а новые не создавать, не копить, не начислять. Центр тяжести налогового пресса предложено сместить с производства на распределение (где налоги вводятся), с завода - на розничного торговца[22] .

Налоги, которые включены в стоимость товаров, в конечном итоге платят физические лица. Вопрос в том, как тот или иной налог распределен по технологической цепочке и каким бременем он ложится на производителя. Если не ослабить налоговую нагрузку на производство сегодня, завтра может быть уже поздно: собирать налоги будет не с кого, бюджет просто перестанет пополняться.[23] Исходя из этих посылок, правительство, несмотря на жесточайший экономический кризис, приняло решение снизить ставку НДС с 20 до 15% в 2002 г. и до 10% в 2003 г., а ставку налога на прибыль - с 35 до 30%, ставку отчислений в социальные фонды, установленную для работодателей, - с 38,5 до 28%.

Одновременно было решено усилить налоговый пресс там, где он недостаточен и где сверхдоходы, вместо того чтобы поступать в бюджет, коррумпируют и разлагают экономику, - ввести акциз на розничную торговлю бензином и оптовую продажу алкоголя, увеличить ставки акцизов (кроме акцизов на нефть и газ) на 20-50%, ужесточить налоговый режим в сфере розничной торговли, где обращаются "живые" деньги, ввести налог с продаж в размере 5%, а по подакцизным товарам - 10%.

Налоги надо снижать, однако забывать о необходимости наполнять бюджет опасно. Наиболее логично, казалось бы, сначала снизить те налоги, которые легче всего спрятать. Однако ГНС предложила уменьшить не налог на прибыль или налоги с выручки, а НДС

В резком снижении НДС слишком большой риск, так как он является основой налоговой системы России, на его долю приходятся около 45% всех налоговых поступлений в федеральный бюджет (что связано с относительно высокой собираемостью НДС по сравнению с другими налогами). Аналитики также обращают внимание на то, что в 2006 г. роль НДС значительно возрастет, поскольку через него перераспределяются инфляционные доходы.

Ключевая проблема состоит не в величине ставки НДС, а в низкой ликвидности предприятий. В условиях, когда доля бартера в хозяйственных операциях достигла в среднем 54%[24] , доля налоговых назначений по НДС по отношению к денежным потокам в некоторых отраслях - 30-40%, уменьшать ставку уместно лишь по мере нормализации взаимных расчетов между предприятиями и повышения уровня монетизации экономики.

В межбюджетной политике предполагается, что НДС будет пополнять в основном федеральный бюджет, а регионы получат в качестве компенсации налог с продаж, который целиком будет питать местные бюджеты. Однако налог с продаж может стать хорошим подспорьем для крупных "торговых" городов, а многочисленным городкам и поселкам со скромным уровнем потребления он не компенсирует передачу доходов от НДС в федеральный бюджет.

По расчетам ГНС, налог на вмененный доход вместе с акцизом на реализуемый бензин, перенесением 50% акциза с производства алкоголя на продажу водки позволят компенсировать потери бюджета от снижения НДС, социальных налогов и других мер по ослаблению налогового пресса на производителя. ГНС, ссылаясь на свои расчеты, утверждала, что, если будет принят пакет предложенных ею налоговых законопроектов, в 1999 г. из "тени" можно вывести до 20% необлагаемых налогами доходов, снизить налоговую нагрузку и даже повысить доходы бюджета (можно рассчитывать на поступление в федеральный бюджет не менее 260 млрд. рублей). Эти теоретические расчеты оправдаются, если для их реализации найдется достаточное число неподкупных милиционеров, инспекторов и чиновников: ведь придется ущемить интересы хорошо организованных групп мздоимцев, которые просто так доходы не отдадут.

Все эти проблемы говорят о недочетах налоговой системы, о том, что она способствует углублению экономического кризиса. Большинство экспертов согласно с тем, что необходимо внести следующие изменения в налоговую систему:

· постепенно выровнять тяжесть налогообложения для разных категорий налогоплательщиков, сократить необоснованные индивидуальные или отраслевые льготы, привлечь к уплате налогов предприятия, работающие с неучтенными денежными оборотами, одновременно снизить налоговую нагрузку на реальных производителей. Те, кто сейчас исправно платит налоги, должны испытать облегчение налогового пресса;

· Ставится задача постепенно увеличить долю налогов, собираемых с физических лиц (подоходный налог, государственная пошлина, налог с имущества, переходящего в порядке наследования и дарения, таможенные пошлины и др.). Хотя в этом отношении Россия далеко отстает от развитых стран, у такой стратегии немало противников, которые убеждены, что при ее реализации уровень жизни в стране снизится, а рентабельность экономики так и не повысится. Перекладывая налоговое бремя на население, власти, мол, расписываются в собственной неспособности собрать налоги с производителей.

Многие убеждены, что в России налоги с физических лиц должны расти, но только вместе с ростом благосостояния, расширением круга собственников акционированных предприятий. Когда начнут платить дивиденды, на них уместно перенести часть налога с прибыли. Например, в США мелкий бизнес полностью освобожден от федеральных налогов на прибыль, вместо этого подоходный налог платят владельцы акций (у такого порядка немало преимуществ).

· упростить налоговую систему, сделать ее понятной и налогоплательщикам, и органам, ответственным за сбор налогов, объединить налоги и другие обязательные платежи одного уровня, имеющие одинаковую налоговую базу;

· утвердить исчерпывающий перечень налогов и сборов, чтобы исключить введение субъектами Федерации и муниципальными образованьями дополнительных налоговых платежей, определить верхние пределы ставок региональных и местных налогов;

· реформировать межбюджетные отношения и решить проблему наполняемости бюджетов муниципальных образований. В частности, предлагается наделить их значительными налоговыми источниками, выделить региональные и местные поступления федеральных налогов, снизить статус некоторых из них;

· придать налоговым законам больше прозрачности, расширить базу налогообложения, упразднить многие налоговые льготы и в дальнейшем не допускать их разрастания, обеспечить нейтральность налогов по отношению к инфляции, организационно-правовым формам, соотношению основных и оборотных средств, длительности производственного цикла, улучшить регламентирование деятельности и взаимодействие налоговой администрации и налогоплательщиков;

· исключить укоренившуюся практику перманентного изменения налогового законодательства (оставив разовую возможность, приуроченную к ежегодному утверждению бюджета), приняв международно-правовой договор, имеющий первенство перед любым федеральным законом и запрещающий менять налоговую систему неналоговыми методами;

· внести поправки в уголовное законодательство, повышающие ответственность граждан за уклонение от уплаты налогов;

усилить налоговую пропаганду, разъяснять безнравственность и общественную опасность налоговых преступлений, по примеру развитых стран с детства внушать простую мысль: тот, кто не платит налоги, вынимает деньги из карманов других налогоплательщиков, т.е. занимается воровством.

3.2. Планирование бюджета на 2006 год.

Согласно действующей бюджетной классификации все доходы бюджетов делятся на следующие виды:

1. Налоговые доходы, которые включают в себя:

- прямые налоги на прибыль, доход, прирост капитала;

- налоги, взимаемые в зависимости от фонда оплаты труда;

- налоги на товары и услуги;

- налоги на имущество;

- платежи за использование природных ресурсов;

- налоги на внешнюю торговлю и внешнеэкономические операции;

- прочие налоги, сборы и пошлины;

2. Неналоговые доходы, к которым в соответствии со ст. 41 Бюджетного кодекса относятся:

- доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления;

- средства, полученные в результате применения мер гражданско-правовой, административной, уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

- доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы РФ, за исключением бюджетных ссуд и бюджетных кредитов;

- иные неналоговые доходы (прибыль Банка России, доходы от внешнеэкономической деятельности).

3. Безвозмездные перечисления (ст. 45 Бюджетного кодекса РФ) включают следующие поступления:

- От нерезидентов;

- От других уровней власти (дотации, субвенции, средства, перечисленные по взаимным расчетам, трансферты, прочие безвозмездные поступления);

- От государственных внебюджетных фондов;

- От государственных предприятий и учреждений;

- От наднациональных организаций.

Бюджетные расходы ¾ это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Различаются бюджетные расходы по следующим направлениям:

a. расходы федерального бюджета;

b. Расходы бюджетов субъектов РФ;

c. расходы местных бюджетов;

Рассмотрим виды расходов, финансируемых исключительно из федерального бюджета:

- обеспечение деятельности Президента РФ, Федерального собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов, другие расходы на общегосударственное управление по перечню, определяемому при утверждении федерального закона о федеральном бюджете на очередной финансовый год;

- функционирование федеральной судебной системы;

- осуществление международной деятельности в общефедеральных интересах;

- национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

- фундаментальные исследования и содействие научно-техническому прогрессу;

- государственная поддержка железнодорожного, воздушного и морского транспорта;

- государственная поддержка атомной энергетики;

- ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

- исследование и использование космического пространства;

- содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти РФ;

- формирование федеральной собственности;

- обслуживание и погашение государственного долга РФ;

- компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством РФ за счет средств федерального бюджета;

- пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

- проведение референдумов и выборов РФ;

- федеральная инвестиционная программа;

- обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других уровней;

- обеспечение осуществления отдельных государственных полномочий, передаваемых на другие уровни власти;

- финансовая поддержка субъектов РФ;

- федеральный статистический учет;

- прочие расходы.[25]

Рассмотрим доходы и расходы, отраженные в федеральном бюджете на 2006 года.

Таблица 6. Доходы федерального бюджета РФ на 2006 год (извлечение)

| сумма | Удельный вес дохода во всех доходах федерального бюджета, % | |||||

| Налоговые доходы, всего | 1 726 310 100,0 | 81,21% | ||||

| Налог на прибыль | 207 443 700,0 | 9,76% | ||||

| Налог на игорный бизнес | 1 009 200,0 | 0,05% | ||||

| Налог на добавленную стоимость | 773 508 000,0 | 36,39% | ||||

| Акцизы | 224 815 000,0 | 10,58% | ||||

| Лицензионные и регистрационные сборы | 804 100,0 | 0,04% | ||||

| Налог на покупку иностранных денежных знаков | 1 849 400,0 | 0,09% | ||||

| Налоги на совокупный доход | 5 677 600,0 | 0,27% | ||||

| Налоги на имущество | 920 000,0 | 0,04% | ||||

| Платежи за использование природными ресурсами | 183 715 700,0 | 8,64% | ||||

| Таможенные пошлины | 324 108 900,0 | 15,25% | ||||

| Прочие налоги, пошлины и сборы | 2 458 500,0 | 0,12% | ||||

| Неналоговые доходы, всего | 104 284 200,0 | 4,91% | ||||

| Доходы от имущества, находящегося в государственной собственности, или от деятельности государственных организаций | 50 472 500,0 | 2,37% | ||||

| Доходы от оказания услуг или компенсации затрат государства | 2 779 400,0 | 0,13% | ||||

| Перечисление прибыли Банка России | 4 000 000,0 | 0,19% | ||||

| Платежи от государственных организаций | 13 972 400,0 | 0,66% | ||||

| Плата за пользование водными биологическими ресурсами | 7 000 000,0 | 0,33% | ||||

| Доходы от использования лесного фонда | 1 950 000,0 | 0,09% | ||||

| Прочие поступления от имущества, находящегося в государственной собственности, или от деятельности государственных организаций | 4 822 300,0 | 0,23% | ||||

| Доходы от продажи земли и нематериальных активов | 290 000,0 | 0,01% | ||||

| Административные платежи и сборы | 804 100,0 | 0,04% | ||||

| Доходы от внешнеэкономической деятельности | 47 911 900,0 | 2,25% | ||||

| Прочие неналоговые доходы | 3 114 300,0 | 0,15% | ||||

| Доходы целевых бюджетных фондов, всего | 13 893 900,0 | 0,65% | ||||

| Единый социальный налог (взнос), зачисляемый в федеральный бюджет | 281 230 000,0 | 13,23% | ||||

| Всего доходов | 2 125 718 200,0 | 100% | ||||

Основная часть доходного потенциала (табл. 6.) федерального бюджета на 2006 год формируется за счет налоговых доходов, которые составляют около 81% от общей суммы поступлений в казну. И только 4,91% составили неналоговые доходы. В целом это свидетельствует о крайне неэффективном использовании федеральной государственной собственности, поскольку ее доля в общем экономическом потенциале производственной сферы остается достаточно высокой ¾ около 30%, а отдача в виде отчислений от ее использования и сдачи в аренду составляют всего лишь 2,37% от доходов федерального бюджета.[26]

В доходах российского федерального бюджета основные налоговые поступления ¾ это косвенные налоги (налог на добавленную стоимость, акцизы, таможенные пошлины). Доля этих налоговых платежей составляет около 62% от всех налоговых доходов. Это также свидетельствует о недостаточно рациональной структуре доходных источников. Поскольку косвенное налогообложение по существу представляет собой надбавки к цене товара, которые полностью оплачивают конечные потребители, в конечном итоге, чрезмерное косвенное налогообложение сужает внутренний покупательный спрос и соответственно сокращает потенциальные возможности экономического развития страны.

Необходимо отметить, что ряд федеральных налогов являются регулирующими, т.е. часть из них направляется в бюджеты субъектов РФ и местные бюджеты. Полностью в федеральный бюджет поступают такие налоги, как, например, налог на добавленную стоимость на товары, ввозимые на территорию РФ; акцизы на нефть, природный газ, легковые автомобили, бензин автомобильный, спирт этиловый из всех видов сырья (за исключением пищевого); налоги на операции с ценными бумагами; таможенные пошлины, сборы и иные таможенные платежи, а также доходы от внешнеэкономической деятельности.

Федеральный закон о федеральном бюджете на каждый год содержит перечень регулирующих и закрепленных федеральных налогов и платежей субъектов РФ.

Таковы основные составляющие, характеризующие доходную часть федерального бюджета.

Структура и основные составляющие расходной части федерального бюджета на 2006 год приведены в табл. 7.

Таблица 7. Расходы федерального бюджета РФ на 2006 год.

| Сумма | Удельный вес статьи расходов во всех расходах федерального бюджета, % | |

| Государственное управление и местное самоуправление | 56 745 563,30 | 2,91% |

| Судебная власть | 19 111 999,80 | 0,98% |

| Международная деятельность | 42 858 764,50 | 2,20% |

| Национальная оборона | 284 157 831,50 | 14,59% |

| Правоохранительная деятельность и обеспечение безопасности государства | 173 863 288,30 | 8,93% |

| Фундаментальные исследования и содействие научно-техническому прогрессу | 30 317 957,10 | 1,56% |

Промышленность, энергетика и строительство |

57 707 669,70 | 2,96% |

| Сельское хозяйство и рыболовство | 26 821 500,00 | 1,38% |

| Охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия | 9 758 799,80 | 0,50% |

| Транспорт, связь и информатика | 7 034 319,70 | 0,36% |

| Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий | 8 693 085,00 | 0,45% |

| Образование | 80 088 334,70 | 4,11% |

| Культура, искусство и кинематография | 10 292 505,80 | 0,53% |

| Средства массовой информации | 10 264 830,20 | 0,53% |

| Здравоохранение и физическая культура | 31 908 141,60 | 1,64% |

| Социальная политика | 430 350 521,50 | 22,10% |

| Обслуживание государственного долга | 285 009 298,70 | 14,64% |

| Финансовая помощь бюджетам других уровней | 265 406 554,00 | 13,63% |

| Исследование и использование космического пространства | 9 742 000,00 | 0,50% |

| Военная реформа | 16 544 982,80 | 0,85% |

| Дорожное хозяйство | 68 519 404,00 | 3,52% |

| Прочие расходы | -3 067 652,00 | -0,16% |

| Резервный фонд | 4 300 000,00 | 0,22% |

| Проведение выборов и референдумов | 2 632 436,00 | 0,14% |

| Целевые бюджетные фонды | 13 893 900,00 | 0,71% |

| Всего расходов | 1 947 386 255,40 | 100% |

Кроме того: Расходы, перечисляемые в Пенсионный фонд в счет поступлений от единого социального налога |

281 230 000,00 |

Спецификой федерального бюджета РФ является финансирование за сет этого бюджета общегосударственных расходов, в том числе фиксирование расходов на оборону, на фундаментальные научные исследования, международную деятельность, предупреждение и ликвидацию чрезвычайных ситуаций и последствий стихийных бедствий, обслуживание государственного долга. Значительную долю расходов в бюджете составляет финансирование государственного управления, правоохранительной деятельности.[27]

В федеральном бюджете 2003 года наибольший удельный вес среди всех статьей расходов, занимало обслуживание государственного долга (20,09%). В федеральном бюджете на 2006 год для этих целей выделяется только 14,64%. Но в то же время существенно возросли расходы на социальную политику. Как видно из указанной таблицы, Правительству РФ удалось увеличить (от 9,03 до 22,10%) по сравнению с прошлым годом расходы, направляемые на социальную политику.