| Скачать .docx |

Дипломная работа: Казначейское исполнение доходной части регионального бюджета на примере Камчатской области

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. КАЗНАЧЕЙСКАЯ СИСТЕМА ИСПОЛНЕНИЯ БЮДЖЕТА

1.1 Развитие казначейской системы исполнения бюджетов в России

1.2 Основные задачи и функции органов Федерального казначейства

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

2.1 Единый счет Федерального казначейства

2.2 Казначейское исполнение доходной части регионального бюджета

2.3 Анализ исполнения доходной части бюджета Камчатской области за 2006 год

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ПРОЦЕССА КАЗНАЧЕЙСКОГО ИСПОЛНЕНИЯ БЮДЖЕТОВ

3.1 Инструменты и механизмы совершенствования казначейской системы РФ

3.2 Перспективы развития казначейского исполнения региональных бюджетов

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность выбранной темы дипломного исследования определяется тем, что успешное развитие экономики любого государства во многом зависит от достоверности и оперативности получении информации о состоянии государственных финансовых и материальных ресурсов, а также возможности эффективного управления ими. Процесс развития и становления органов Федерального казначейства РФ нельзя назвать быстрым. Это по большей части объясняется наличием не только сторонников, но и противников создания новой структуры исполнительной власти, которой делегированы большие полномочия по управлению бюджетными потоками, что затрагивает интересы многих участников бюджетного процесса.

Правительство Российской Федерации и региональные органы власти должны ежедневно иметь информацию о том, сколько у него денег на счете, какие и в каком размере необходимо осуществить расходы сегодня и в краткосрочной перспективе, а также иметь прогноз ежедневного получения доходов. Основным поставщиком этой информации для Правительства выступают органы Федерального казначейства РФ.

В настоящее время перед органами федерального казначейства стоит главная задача – обеспечение беспрерывного процесса управления финансовыми потоками государства, в соответствии с бюджетным законодательством РФ и осуществление надлежащего контроля за использованием бюджетных средств. Однако, проблемы, возникающие в ходе осуществления этой и других задач, не теряют своей остроты и остаются актуальными до настоящего времени.

Об эффективности управления финансово-бюджетной системой субъектов РФ и государства в целом можно судить только при наличии полной информации обо всех финансовых потоках – доходных и расходных. Информацию обо всех финансовых потоках можно получить путем организации качественного и оперативного механизма исполнения бюджета. Все это и определяет актуальность темы данного исследования, его практическую значимость.

Степень научной разработанности темы: исследованиям казначейской системы исполнения федерального и региональных бюджетов посвящено достаточно много работ. Разработке теоретических, методологических и практических аспектов исполнения бюджета на казначейской основе, посвящены работы: М.Т. Акперова, А.М. Бабич, Т.Г. Нестеренко, Е.А. Малининой, Г.И. Маклевой, Т.В. Саакян, А.В. Скляр С.Е. Прокофьева, и др.

Анализ практического опыта работы казначейских органов подтверждает недостаточную теоретическую разработанность проблем эффективности казначейской системы исполнения бюджетов, кассового прогнозирования и планирования доходов и расходов бюджетов, эффективного и рационального расходования бюджетных средств.

Цель данного исследования заключается в том, чтобы на основе анализа и обобщения бюджетной практики, имеющихся нормативно – правовых документов и литературы по данной теме теоретически обосновать механизм казначейской системы исполнения доходной части регионального бюджета как инструмента повышения его доходной части.

Достижение общей цели конкретизировано в постановке и решении следующих основных задач:

- проанализировать исторический опыт развития казначейского исполнения бюджета в России и показать необходимость его восстановления;

- определить задачи и функции органов федерального казначейства и показать их роль при исполнении бюджетов бюджетной системы РФ;

- выявить взаимодействие органов федерального казначейства с финансовыми, налоговыми, контрольными органами и банковской системой в процессе казначейского исполнения бюджетов;

- раскрыть технологии исполнения регионального бюджета по доходам;

- провести анализ исполнения регионального бюджета по доходам на основе данных за 2006 г.;

- теоретически обосновать меры по устранению проблем, стоящих на пути развития казначейской системы исполнения бюджетов.

Объектом исследования является процесс казначейского исполнения доходной части регионального бюджета.

Предметом исследования дипломной работы являются совокупность управленческих и организационных отношений, складывающиеся в процессе казначейского исполнения бюджетов.

Теоретической и методологической основой исследования являются научные труды отечественных ученых по вопросам теории и практики развития казначейского исполнения бюджетов, законодательные и нормативные акты, Указы Президента РФ, Бюджетный кодекс РФ, Постановления Правительства РФ. В том числе: письма и материалы Министерства финансов РФ и Федерального казначейства, отчетные данные Управления Федерального казначейства по Камчатской области, официальные статистические данные, программы и другие материалы по развитию данной сферы.

В работе используется исторический подход, комплексный, сравнительный и факторный анализ управленческих процессов становления казначейского исполнения бюджетов в России, а также другие исследования, обуславливающие повышение уровня достоверности данных дипломной работы.

Новые научные результаты, полученные автором, состоят в следующем:

1) выявлены факторы, влияющие на совершенствование процесса казначейского исполнения бюджетов:

- совершенствование механизмов мобилизации, учета и использования государственных финансовых ресурсов;

- усовершенствование процесса взаимодействия Федерального казначейства и администраторов и главных распорядителей бюджетных средств;

- создание условий для полного и обособленного учета государственных бюджетных и внебюджетных средств,

- эффективный контроль за полнотой и своевременностью зачисления платежей в доходы бюджетов и целевым характером расходов федерального, регионального и местного бюджетов, субсидий и субвенций, выделяемых из федерального бюджета бюджетам субъектов РФ и местным бюджетам.

2) определены возможные перспективы развития казначейского исполнения региональных бюджетов.

Логика и структура дипломной работы определены целью и задачами исследования. Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

В первой главе обосновывается необходимость воссоздания казначейской системы, исторические этапы ее развития, роль, функции и структура органов федерального казначейства и их взаимодействие с другими участниками бюджетного процесса.

Во второй главе раскрывается сущность и основы процесса казначейского исполнения регионального бюджета по доходам. В этой главе на основе собранного практического материала, подробно проанализированы особенности формирования доходов на территории Камчатской области.

В третьей главе даны предложения по возможным путям решения выявленных проблем по казначейскому исполнению доходной части регионального бюджета.

В настоящее время перед органами Федерального казначейства стоит главная задача – обеспечение беспрерывного процесса управления финансовыми потоками государства, в соответствии с бюджетным законодательством РФ и осуществление надлежащего контроля за использованием бюджетных средств.

ГЛАВА 1. КАЗНАЧЕЙСКАЯ СИСТЕМА ИСПОЛНЕНИЯ БЮДЖЕТА

1.1 Развитие казначейской системы исполнения бюджетов в России

Для России слово «казначейство» не ново. Оно прошло длинный и сложный путь эволюции. В России казначейской системе насчитывается более 200 лет. Прообразом органов федерального казначейства были казенные дворы (конец XV в.). Затем их упразднили и образовали в приказы (XVII в.).

Более основательное начало преобразований бюджетного процесса и способов его учета положил Указ Петра I от 08 декабря 1710 года о составлении ведомости государственных доходов и расходов, по которому предписывалось вести учет о количестве и объеме полученных доходов и произведенных расходов на территории всего государства и по губерниям в отдельности [26]. Позднее были предприняты более радикальные меры и начата реформа управления государством, включая и государственные финансы.

Во время эпохи Петра IКазначейство состояло при губернской канцелярии, а в столице деньги поступали в главную казенную палату, откуда производились расходы по центральному управлению.

При реформах Петра Великого в стране резко увеличилось количество налогов (дополнительно были введены налоги на погреба, на печные трубы, на топоры и бороды), возросли их ставки, были существенно реформированы финансовые учреждения, разработаны инструкции и положения по бюджетным процедурам и исполнению бюджета. Быстрое развитие промышленности, строительство флота требовали огромных расходов. Значительное количество средств расходовалось на приобретение оборудования за рубежом, оплату иностранных специалистов и обучение россиян за границей. Тяжелым бременем на бюджете страны лежала Северная война. Эти и другие обстоятельства стали причиной существенных изменений в финансовой системе страны, произошедших в последующие годы развития российского государства [26].

Екатерина II предприняла решительные меры по упорядочению управления страной в целом и ее государственными финансами. В 1763 году реформируется Сенат, который разделяется на шесть департаментов. Первому департаменту в числе других поручались дела по управлению финансами, в этот департамент входил генерал – прокурор [26, с.62].

В соответствии с "Положением об учреждениях для управления губерниями" от 07 ноября 1775 года были образованы уездные казначейства. Основные принципы работы казначейств определялись данным положением, в котором говорилось следующее [34, с.34]:

1. Прием и хранение всех принадлежащих Государственному казначейству в уезде доходов, поступающих в казначейство или прямо от плательщиков, или от мест и лиц для сбора казенных, а также прием и хранение депозитов и специальных средств правительственных мест и лиц.

2. Производство расходов и высылка сумм из поступающих в казначейство доходов.

3. Продажа всякого рода гербовой бумаги, гербовых марок, бандеролей, бланков, свидетельств и патентов по питейному, табачному и другим акцизным сборам.

4. Выдача промысловых свидетельств и промысловых билетов.

5. Счетоводство по всем поступающим в казначейство доходам и возложенным на них расходов.

В “Положении об учреждениях для управления губерниями” от 07 ноября 1775 года подробнейшим образом были расписаны правила хранения денежной казны, предписывающие хранение ее исключительно в каменных кладовых, защищенных от огня и кражи и под замками и печатью. В кладовую нельзя было входить одному лицу, а только троим присяжным вместе. Трое присяжных обязаны были готовить собранные доходы к отправке и для сопровождения денежной казны назначать караул.

Дальнейшее свое развитие бюджетная система России получила благодаря реформам Александра 1. В период его правления в 1802 году вышел манифест “Об учреждении министерств”. В связи с этим ведомству Государственного казначея были подчинены Экспедиции, казенные палаты и уездные казначеи в кассовом, счетном и контрольном отношениях. В целом министерскими реформами была оформлена четкая единообразная система управления, в которой Министерство финансов заняло одно из ключевых положений. Ведомство Государственного Казначея не сразу вошло в структуру Минфина, это произошло после ряда преобразований. 2 февраля 1821 г. оно было окончательно включено в состав Министерства финансов под названием Департамента Государственного казначейства, которому было определено ведомственное подчинение центральных и местных финансовых структур [44].

Департамент Государственного казначейства включал две части:

- распорядительную часть, занимающуюся формированием доходов казны и дальнейшим переформированием доходов в расходы казны;

- счетную часть, производившую контроль за надлежащим расходованием средств казны.

Департаментом управлял Директор, находившийся в непосредственном подчинении Министру финансов. Особой обязанностью Директора департамента было наблюдение за полнотой и колебаниями поступлений государственных доходов. По всем этим вопросам Директор департамента обязан был делать представления Министру Финансов и действовать по его предписаниям и распоряжениям.

Таким образом, при императоре Александре I в Российской империи произошло важное событие – была подготовлена и установлена новая, современная система государственных исполнительных органов власти – Россия перешла от коллегиального управления к министерскому, в результате чего и было создано Министерство финансов. После этих преобразований деятельность казначейства неразрывно связана с Министерством финансов.

Все кассы Министерства финансов были подразделены на доходные и расходные. К доходным отнесены все казначейства в губерниях и уездных городах и кассы специальных сборщиков (почтовые конторы, таможни и другие). Расходными кассами стали Главное казначейство в Санкт-Петербурге, касса Комиссии погашения долгов и губернские казначейства с расходными отделениями в некоторых местностях. Доходные кассы принимали государственные доходы, вели полное счетоводство и представляли отчетность учреждениям Государственного Контроля. Одновременно им было разрешено производить и некоторые расходы на основании разрешений расходных касс. Расходные кассы, в свою очередь, помимо расходных операций, имели право и обязаны были принимать некоторые доходы, которые в полном объеме передавались в доходные кассы [20].

В 1890 году происходит значительное возрастание штатов и изменение структуры казначейств и одновременное увеличение числа приходно – расходных статей, числа отдельных счетов в бухгалтерских книгах казначейств. По штатам 1890 года все казначейства разделялись на два разряда, отличающихся как по классам должностей, так и по окладам содержания должностных лиц. Вся исполнительная власть в казначействах принадлежала одному казначею. Он осуществлял надзор за деятельностью чинов казначейства, нес ответственность за сохранность денежных сумм и прочего казенного имущества, за правильность действий казначейства и за своевременность представления срочных сведений и отчетности.

С 1897 года на казначейства был возложен прием золотых и серебряных изделий для отправки в окружные пробирные управления для испытаний на подлинность, обратная выдача изделий мастерам и взимание с последних пробирных пошлин, а также ведение книг и отчетности по этой операции. В дополнение ко всему, на казначейства с 1897 года были возложены некоторые банковские операции, порядок производства которых определялся особыми правилами, утвержденными министром финансов. Первоначально казначейства производили размен монет, покупку и продажу билетов государственного казначейства, уплату процентов по купонам от главнейших процентных бумаг и капитала по бумагам, переводные операции, операции сберегательных касс. Все названные операции были разрешены в казначействах тех городов, в которых отсутствовали учреждения Государственного Банка [26].

С началом ХХ века происходит значительный рост оборота Казначейств, что объясняется увеличением населения, развитием товарно-промышленной жизни и в связи с этим расширение деятельности Казначейства по банковским операциям и по операциям сберегательных касс. К 1900 году сфера деятельности казначейства настолько возросла, что хотя для усиления его состава Государственным Банком и были ассигнованы некоторые средства, казначейства с трудом справлялись со своим кругом обязанностей. Вместе тем в этом периоде были изданы специальные акты по которым производилась более точная классификация доходов и расходов бюджета. Эти новые акты позволили в некоторой степени упорядочить деятельность казначейств и получить более ясную картину истинного положения дел в бюджетной сфере [44].

Следует также отметить что бюджет того времени подразделялся на обыкновенный и чрезвычайный. Доходы обыкновенного бюджета подразделялиь на следующие группы [26, с.30]:

- прямые налоги (налоги и сборы с недвижимости, налоги с торговли и промышленности и т.д.);

- косвенные налоги (питейный, табачный, сахарный, нефтяной, спичечный доходы и таможенные сборы);

- пошлины;

- правительственные регалии;

- казенные имущества и капиталы;

- выкупные платежи;

- и прочие доходы.

В октябре 1917 года по Декрету II Всероссийского Съезда Советов были созданы новые органы Управления, в том числе Народный комиссариат финансов республики (Наркомфин). Органы Казначейства были расформированы и их функции получили новые финансовые органы. Проводя линию на объединение всего сметно-расчетного и кассового дела, Совет Народных Комиссаров принял в октябре 1918 г. постановление о слиянии Казначейства с учреждениями Народного банка. В результате слияния Народный Банк РСФСР сосредоточил в своих руках не только кредитное дело, но и финансирование всего народного хозяйства страны, всю сметно-бюджетную работу, руководство денежным обращением, контроль и т. д.;

Действовавшая в СССР банковская система исполнения бюджета была основана на принципе единства касс, когда все платежи, поступающие в государственный бюджет СССР, сосредотачивались в Госбанке СССР, а все бюджетные расходы осуществлялись через сеть учреждений Госбанка [44].

Единство кассы обеспечивало централизацию средств и балансирование доходов и расходов каждого из бюджетов, образовывавших в совокупности бюджетную систему государства, позволяло проводить операции по кассовому исполнению союзного бюджета на всей территории страны, каждого республиканского и местного бюджета – на территории, подведомственной соответствующему органу власти. Осуществление кассового исполнения бюджетов учреждениями банка давало возможность разграничить функции распоряжения бюджетными средствами, которые выполняют финансовые органы и распорядители кредитов, и функции приема, выдачи, хранения этих средств. В результате были созданы необходимые условия для контроля за правильным и целевым направлением бюджетных ассигнований. Концентрация бюджетных доходов и расходов в Госбанке СССР упрощала и облегчала расчеты с бюджетом государственных, кооперативных, общественных предприятий, организаций, учреждений, счета которых находились в учреждениях банка. Госбанку СССР было предоставлено право использовать свободные ресурсы государственного бюджета для кредитования народного хозяйства.

В процессе исполнения бюджетов учреждения Госбанка СССР [26, с.105]:

- принимали бюджетные средства на счета соответствующих бюджетов, таких как союзного, республиканского и местных;

- производили в установленных размерах распределение сумм налогов и доходов между союзным бюджетом и республиканскими бюджетами союзных республик, отчисления от поступлений по государственным налогам и доходам в республиканские бюджеты автономных республик и местные бюджеты;

- выдавали средства союзного, республиканских и местных бюджетов в пределах сумм, имеющихся на счетах этих бюджетов;

- принимали и выдавали внебюджетные средства учреждений, состоящих на государственном бюджете СССР;

- вели учет доходов и расходов союзного и республиканских бюджетов союзных республик и представляли в установленные сроки отчеты о кассовом исполнении этих бюджетов соответствующим финансовым органам;

- учитывали кредиты, открытые по союзному и республиканским бюджетам союзных республик, и переводили эти кредиты из одного учреждения Госбанка в другое;

- осуществляли учет средств республиканских бюджетов автономных республик и местных бюджетов.

Платежи в государственный бюджет СССР от юридических и физических лиц принимались всеми учреждениями Госбанка СССР, а налоги и другие платежи в бюджет, уплачиваемые населением, принимали, как правило, сберегательные кассы, а в сельской местности – сельские Советы народных депутатов.

В конце 80-х годов в связи с изменением политической и экономической систем общества и последовавшим вслед за этим провозглашением создания Российской Федерации бюджетная система потребовала реформирования. С выходом экономики из рамок централизованного планирования стала изменяться банковская система. Образование коммерческих банков и переориентация функций Центрального банка привели к тому, что был серьёзно ослаблен банковский учет бюджетных средств [34]. Как результат, возникают задержки в перечислении бюджетных средств, допускалось их нецелевое использование. Кроме того, существенным недостатком банковского исполнения бюджета стало наращивание инфляционных процессов, так как кредитование дефицита бюджета осуществлялось автоматически и носило эмиссионный характер.

Современный этап развития органов Федерального казначейства начался в 1992 году. Именно тогда возникла необходимость в создании отдельной финансовой структуры, способной одновременно, и исполнять, и контролировать бюджеты, а также обеспечивать прозрачность движения государственных средств. Таким образом, назрел вопрос о создании нового государственного финансового органа иУказом Президента РФ от 8 декабря 1992 г. № 1556 в организационном плане был решен вопрос о создании Федерального казначейства в составе Министерства финансов Российской Федерации [29, с.47].

До принятия Бюджетного кодекса Российской Федерации все правовые коллизии, связанные с деятельностью новых финансовых органов Минфина России, регулировались подзаконными актами. И только принятие Закона Российской Федерации «О введении в действие Бюджетного кодекса Российской Федерации» от 09 июля 1999 года № 159 - ФЗ позволило снять большинство проблем, так как признание утратившими силу значительного количества законов, регламентирующих бюджетную деятельность государства, и введение в действие с 1 января 1999 года новых норм бюджетного законодательства, вытекающих из Бюджетного кодекса и последующих его дополнениях и изменениях, стало очередным этапом становления и развития Федерального казначейства.

Начальник Главного управления федерального казначейства, Т. Г. Нестеренко, так определила значение принятия Бюджетного кодекса: “Положения Бюджетного кодекса позволили более четко провести черту между сферами правоприменения Налогового, Гражданского и Бюджетного законодательства. Кроме того, Бюджетным кодексом установлен правовой статус всех участников бюджетного процесса, основы и условия привлечения к ответственности за нарушение бюджетного законодательства” [33, с.7].

Новым этапом в развитии системы органов федерального казначейства стало проведение административной реформы в соответствии с Указом Президента Российской Федерации «О системе и структуре федеральных органов исполнительной власти» от 9 марта 2004 года № 314. В результате проведения данной реформы с 1 января 2005 года Федеральное казначейство было выделено из состава Министерства финансов Российской Федерации и преобразовано в федеральную службу с подчинением Министерству финансов РФ [44].

В соответствии с данными преобразованиями правоприменительные функции по обеспечению исполнения федерального бюджета и составления отчета об исполнении федерального бюджета и об исполнении консолидированного бюджета РФ перешли от Министерства финансов Российской Федерации к Федеральному казначейству. Постановлением Правительства Российской Федерации «О Федеральном казначействе» от 01 декабря 2004 года № 703 было утверждено Положение о Федеральном казначействе, в котором были определены следующие задачи, стоящие перед органами Федерального казначейства [16]:

- проведение кассовых операций, осуществляемых в ходе исполнения федерального бюджета;

- осуществление предварительного и текущего контроля за соблюдением бюджетного законодательства участниками бюджетного процесса;

- распределение (по законодательно установленным нормативам) доходов, поступивших в бюджетную систему, между бюджетами разных уровней;

- осуществление кассового обслуживания исполнения бюджетов субъектов РФ и местных бюджетов;

- своевременное и качественное составление отчетности об исполнении федерального бюджета.

Органы казначейства Российской Федерации после проведения правовых и организационных преобразований действуют в рамках законодательных, нормативных правовых актов и в пределах возложенных на них функций и обеспечивают полный и сопоставимый учет доходов и расходов федерального бюджета, регулирование межбюджетных отношений, целевое использование бюджетных средств. Для решения этих вопросов организован определенный порядок документооборота и обмена информацией с различными организациями и учреждениями: учреждения Центробанка РФ, территориальные органы министерства по налогам и сборам, контрольно – ревизионные управления Министерства финансов, органы защиты правопорядка и обеспечения законности. При взаимодействии указанных структур решаются следующие задачи [29, с.58]:

- обеспечение достоверности данных по учету и отчетности исполнения федерального бюджета;

- распределение федеральных регулирующих налогов по различным уровням бюджетов;

- устранение диспропорции при зачислении доходов в разные уровни бюджетов, что связано с применением особых форм расчетов, с учетом льгот и отсрочек, предоставленных налогоплательщикам;

- обеспечение сопоставимости учета и отчетности различных органов по налогам и обязательным платежам, зачисляемым в бюджетную систему;

- использование оперативной и текущей информации для глубокой проработки и прогнозной оценки исполнения федерального бюджета;

- совместное решение организационных и методических вопросов при исполнении бюджета;

- повышение эффективности контроля за целевым использованием средств федерального бюджета;

- обеспечение координации действий при организации и проведении контрольной работы;

- совместное рассмотрение и решение организационных и методических вопросов при осуществлении последующего контроля за целевым использованием средств федерального бюджета;

- реализация мер, принимаемых по фактам установленных нарушений бюджетного законодательства РФ.

Теоретические исследования становления казначейской системы исполнения бюджета в России позволяет сделать следующие выводы:

1. Для России система органов государственного казначейства не является нововведением. Преобразования первой четверти XVIII века, проведенные Петром I, государственная деятельность второй половины XVIII века Екатерины II, министерские реформы Александра I начала XIX века, привели к серьезным изменениям в области государственно - административного устройства, местного управления Российской империи и управления финансами.

Наиболее последовательно и решительно проводились реформы в области государственных финансов в период царствования Александра II. В этот период в России были установлены существенные бюджетные процедуры, которые явились значительным шагом в совершенствовании бюджетного процесса страны;

2. Совет Народных Комиссаров в октябре 1918 г. принял постановление о слиянии Казначейства с учреждениями Народного банка. В результате чего, органы казначейства перестали существовать, а Народный банк РСФСР сосредоточил в своих руках не только кредитное дело, но и финансирование всего народного хозяйства страны, всю сметно-бюджетную работу, руководство денежным обращением, контроль и т. д.

3. Современный этап развития и вместе с тем возрождение органов казначейства начался в 1992 году, когда был принят Указ Президента РФ от 8 декабря 1992 г. № 1556 “О Федеральном казначействе”. Такая реформа была реализована в обстановке, когда Центральный банк не мог сохранить за собой функции по исполнению бюджетов, и в связи с этим новому правительству была необходима такая финансовая структура исполнительной власти, которая позволяла бы одновременно исполнять и контролировать исполнение бюджетов различных уровней бюджетной системы РФ.

В процессе становления и реорганизации Федерального казначейства были решены многие бюджетные проблемы РФ, связанные с реализацией бюджетной политики государства. Была создана система, с помощью которой органы исполнительной власти получили оперативную информацию об исполнении федерального, регионального и местного бюджетов, законодательно была создана методологическая основа казначейской деятельности, точно определена стратегия развития казначейской системы.

1.2 Основные задачи и функции органов Федерального казначейства

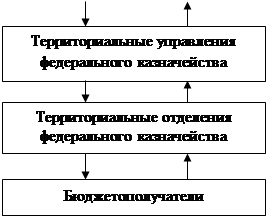

Единая централизованная система органов федерального казначейства РФ состоит из Главного управления федерального казначейства РФ и подчиненных ему территориальных органов федерального казначейства по республикам в составе РФ, краям, областям, автономным образованиям, городам Москве и Санкт-Петербургу, городам (за исключением городов районного подчинения), районам и районам в городах.

Структура органов казначейства в России трехуровневая и состоит из следующих составных элементов [29, с.51]:

- Iуровень - Главное управление федерального казначейства (ГУ ФК), возглавляется начальником ГУФК;

- II уровень -Управления федерального казначейства (УФК) по республикам в составе РФ, краям, областям, автономным образованиям, городам Москве и Санкт-Петербургу возглавляются начальником, назначаемым на должность и освобождаемым начальником ГУФК;

- III уровень -Отделения федерального казначейства по городам, районам и районам в городах (кроме городов районного подчинения), сельским поселениям (ОФК) возглавляются начальниками, назначаемыми и освобождаемыми от должности начальником УФК.

Схематически структура органов Федерального казначейства представлена рисунком 1.1.

|

|

|

Рисунок 1.1 Структура органов Федерального казначейства РФ

Органы казначейства являются юридическими лицами, имеют самостоятельные сметы расходов, текущие счета в учреждениях банков для выполнения хозяйственных функций. Казначейство РФ в своей деятельности руководствуется Конституцией и Законами РФ, Указами и Распоряжениями Президента РФ, Постановлениями и Распоряжениями Правительства РФ, Положением о федеральном казначействе РФ, Приказами и Распоряжениями Руководителя Главного Управления Федерального казначейства. Органы казначейства в своей работе взаимодействуют с органами государственного управления субъектов РФ в процессе зачисления доходов и взаиморасчетов между бюджетами, а также координации работ по созданию информационной базы о состоянии бюджетной системы РФ.

Главными задачами, стоящими перед органами казначейства являются [16]:

- доведение до главных распорядителей, распорядителей и получателей средств федерального бюджета показателей сводной бюджетной росписи, лимитов бюджетных обязательств и объемов финансирования;

- ведение учета операций по кассовому исполнению федерального бюджета, показателей сводной бюджетной росписи федерального бюджета, лимитов бюджетных обязательств и их изменений;

- открытие в Центральном банке РФ и кредитных организациях счетов по учету средств федерального бюджета и иных средств в соответствии с законодательством РФ и лицевых счетов главных распорядителей, распорядителей и получателей средств федерального бюджета;

- установление режимов счетов федерального бюджета;

- ведение сводных реестров главных распорядителей, распорядителей, получателей средств федерального бюджета;

- составление и предоставление в Министерство финансов РФ оперативной информации, отчетности об исполнении федерального бюджета, отчетности об исполнении консолидированного бюджета РФ;

- получение в установленном порядке от главных распорядителей средств федерального бюджета, органов исполнительной власти субъектов РФ, государственных внебюджетных фондов и органов местного самоуправления материалов, необходимых для составления отчетности об исполнении федерального бюджета и консолидированного бюджета РФ;

- осуществление распределения доходов от уплаты налогов и сборов и иных платежей между бюджетами бюджетной системы РФ в соответствии с законодательством РФ;

- прогнозирование и кассового планирования средств федерального бюджета;

- управление операциями на едином счете федерального бюджета;

- кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации;

- проведение кассовых выплат их бюджетов бюджетной системы РФ от имени и по поручению соответствующих органов, осуществляющих сбор доходов бюджетов, или получателей средств указанных бюджетов, лицевые счета которых открыты в Федеральном казначействе;

- осуществление предварительного и текущего контроля за ведением операций со средствами федерального бюджета главными распорядителями и получателями средств федерального бюджета;

- подтверждение денежных обязательств федерального бюджета и совершает разрешительную надпись на право осуществления расходов федерального бюджета в рамках выделенных лимитов бюджетов;

- осуществление функций главного распорядителя и получателя средств федерального казначейства и реализация возложенных на него функций;

- осуществление работы по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности;

- обобщение практики применения законодательства РФ в установленной сфере деятельности и внесение в Министерство финансов РФ предложений по его совершенствованию;

- обеспечение в пределах своей компетенции защиты сведений, составляющих государственную тайну, своевременного и полного рассмотрения обращений граждан;

- организация профессиональной подготовки работников Главного Управления федерального казначейства их переподготовка, повышение квалификации и т.д.

- проведение в установленном порядке конкурсов и заключение государственных контрактов на размещение заказов на поставку товаров, выполнение работ, оказание услуг для нужд Главного Управления Федерального казначейства.

В соответствии с возложенными задачами и правами, казначейство выполняет множество разнообразных функций. Рассмотрим выполняемые казначейством функции в разрезе его иерархического устройства. Это связано с тем, что функции федерального, регионального и местного уровней казначейской системы различны и имеют свою специфику.

Особенность функций, возложенных на Главное Управление Федерального казначейства определяется тем, что оно руководит работой всех органов казначейства и организует через них исполнение федерального бюджета и финансовое исполнение внебюджетных фондов, а также осуществляет выполнение других функций. Как центральный орган казначейства, Главное Управление Федерального казначейства получает, обобщает и анализирует отчеты территориальных органов казначейства о проделанной работе и представляет высшим органам государственной власти и управления отчетность о результатах исполнения федерального бюджета и состоянии бюджетной системы Российской Федерации. В соответствии с этим Главное Управление Федерального казначейства [44]:

- подготавливает проекты законодательных и иных нормативных актов;

- разрабатывает и утверждает методические и инструктивные материалы;

- устанавливает порядок ведения учета и составления отчетности по вопросам, относящимся к компетенции казначейства;

- осуществляет управление доходами и расходами федерального бюджета и иными централизованными финансовыми ресурсами, находящимися в ведении Правительства РФ;

- распоряжается, согласно законодательству РФ, средствами, числящимися на соответствующих счетах в банках, а также осуществляет операции с этими средствами.

В целях улучшения организации исполнения и контроля за исполнением федерального бюджета, Главное управление Федерального казначейства в своей работе активно взаимодействует с Центральным банком Российской Федерации, Государственной налоговой службой Российской Федерации и другими центральными органами государственной власти и управления. В частности совместно с Центральным банком оно принимает участие в разработке и реализации согласованной денежно-кредитной политики, обеспечивает управление и обслуживание государственного внутреннего и внешнего долга России, осуществляет размещение на возвратной и платной основе централизованных финансовых ресурсов.

Специфика функций, возложенных на территориальные управления федерального казначейства, в частности и Управления Федерального казначейства по Камчатской области, определяется тем, что они являются промежуточным звеном казначейской системы. С одной стороны территориальные управления организуют работу подчиненных им отделений федерального казначейства на местном уровне и выполняют некоторые функции свойственные Главному управлению Федерального казначейства, а с другой стороны сами находятся в подчинении у Главного управления Федерального казначейства и выполняют некоторые основные функции по непосредственному исполнению и контролю за исполнением федерального бюджета, возложенные на территориальные отделения федерального казначейства.

При исполнении федерального, регионального и местного бюджетов по доходам, органы казначейства регионального и местного уровня выполняют большую группу функций:

- ведут учет средств, поступающих в доход бюджетов по видам налогов и других платежей согласно классификации доходов бюджетов РФ;

- осуществляют распределение в установленных размерах налогов и других платежей между федеральным бюджетом, бюджетами субъектов Федерации и местным бюджетами;

- обеспечивают по представлению государственных налоговых инспекций возврат излишне взысканных и уплаченных налогов и других платежей;

- обрабатывают, обобщают и анализируют всю информацию о поступающих доходах в федеральный и другие бюджеты;

- на основе полученных данных о состоянии финансовых ресурсов и исполнении бюджета составляют краткосрочные прогнозы объемов поступлений в доход федерального бюджета.

При исполнении бюджета по расходам органы казначейства регионального и местного уровней:

- ведут сводные реестры распорядителей бюджетных средств;

- осуществляют учет ассигнований для открытого финансирования;

- выполняют операции со средствами бюджета и внебюджетных фондов;

- осуществляют финансирование расходов со счетов казначейства в учреждениях банков;

- доводят до получателей средств бюджета лимиты финансирования;

- обеспечивают в соответствии с доведенными до них Главным управлением федерального казначейства установленными размерами ассигнований целевое финансирование предприятий, учреждений, организаций;

- осуществляют постоянный ежедневный анализ исполнения федерального бюджета по расходам, краткосрочное прогнозирование и кассовое планирование расходов федерального бюджета по соответствующим территориям на ближайший период.

Наряду с исполнением федерального бюджета по доходам и расходам и кассовым обслуживанием бюджетов субъекта РФ территориальные органы казначейства выполняют контрольные функции. Федеральное казначейство является единственным федеральным органом государственного финансового контроля в России, для которого приоритетным направлением деятельности служит превентивный характер контроля. Несмотря на пятнадцатилетнюю практику контрольной деятельности органов федерального казначейства, научные исследования в данной области знаний практически отсутствуют, что значительно тормозит ее развитие. В контрольной деятельности казначейства можно выделить два направления: контроль за доходами и контроль за расходами государства.

Предварительный казначейский контроль - это контроль, проводимый до совершения финансовых операций на стадии установления, рассмотрения и утверждения смет доходов и расходов, договорных соглашений, других документов. Он направлен на предупреждение неэффективного, нецелевого и незаконного расходования бюджетных средств. Проведение предварительного контроля предусматривает проверку обоснованности расходов, правильности представленных расчетов, сверку соответствия плановых сметных назначений соответствующим лимитам бюджетного финансирования.

Текущий казначейский контроль проводится в процессе исполнения бюджета путем анализа оперативных данных, текущей отчетности об исполнении бюджета, данных об использовании средств бюджетополучателями. Это контроль за оперативной деятельностью на этапе совершения финансовых операций со средствами бюджета, состоящий в регулярной проверке соблюдения распорядителями бюджетных ассигнований финансовой дисциплины, т.е. соблюдения бюджетных норм и нормативов, своевременного осуществления финансово-денежных расчетов, а также целевого использования бюджетных средств. Федеральное казначейство начинает текущий контроль уже на стадии принятия денежных обязательств получателями бюджетных средств, регистрируя заключение договоров между получателем бюджетных средств и поставщиком продукции (услуг, работ) в порядке, предусмотренном ст. 250 БК РФ. Текущий контроль осуществляется при финансировании расходов с лицевых счетов бюджетополучателей по платежным документам после проверки соответствия документов, подтверждающих правомерность расхода в пределах сметных назначений.

Предварительный и текущий контроль за целевым использованием бюджетных средств, осуществляемый органами Федерального казначейства, охватывает все организации, финансируемые из федерального бюджета через лицевые счета бюджетополучателей. Это обусловлено технологией прохождения средств через систему счетов федерального казначейства.

Теоретические исследования структуры и функций Федерального казначейства позволяет сделать следующие выводы и предложения:

1. Структура органов Федерального казначейства является трехуровневой и состоит из Главного управления Федерального казначейства, Управлений Федерального казначейства по субъектам РФ, Отделения Федеральных казначейств по городам, районам и районам в городах. Органы казначейства РФ являются юридическими лицами, имеют самостоятельные сметы расходов, текущие счета в учреждениях банков для выполнения хозяйственных функций.

Все органы Федерального казначейства выполняют вмененные им бюджетным законодательством задачи и функции, вместе с тем реализация задач и функций органов Федерального казначейства сопряжена с определенным рядом следующих проблем:

- несогласованность положений нормативно-правовых актов;

- организация информационного и правового взаимодействия с распорядителями и получателями бюджетных средств;

- большая нагрузка на органы Федерального казначейства, так как осуществляется исполнение как федерального, так и регионального и местного бюджетов;

- обновление компьютерного продукта, на основе которого ведется учет поступлений средств в бюджеты и их дальнейшее распределение.

Эти проблемы в настоящее время являются приоритетными в процессе модернизации органов Федерального казначейства.

2. Утверждение, законодательным образом, казначейской системы исполнения бюджетов РФ позволило решить ряд проблем как:

- концентрация бюджетных средств на счетах одного финансового органа;

- наличие оперативных сведений о поступивших в доход федерального, регионального и местного бюджетов платежей;

- оперативное обеспечение текущего и предварительного контроля при расходовании бюджетных средств;

- обеспечение взаимодействия органов федерального казначейства с другими органами исполнительной власти.

3. В соответствии со ст. 267 БК РФ Федеральным казначейством проводится предварительный и текущий контроль за движением средств бюджета и государственных внебюджетных фондов у всех участников бюджетного процесса. Главная задача состоит не только в том, чтобы обеспечить контроль за прохождением средств сверху вниз, а также наладить жесточайший предварительный и текущий контроль за выделением средств. В общем, эта задача сейчас решается двумя путями. Во-первых, казначейство концентрирует на своих счетах все платежные операции федерального бюджета. Во-вторых, оно осуществляет постоянный контроль на стадии, предшествующей выделению средств из федерального бюджета и платежам с этих счетов.

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

2.1 Единый счет Федерального казначейства

В результате институциональных изменений, произошедших в бюджетном процессе Российской Федерации в последние годы, чрезвычайно актуальной стала задача обеспечения управляемости и подконтрольности федеральных финансовых ресурсов, их централизации у одного федерального органа исполнительной власти, уполномоченного обеспечивать упорядоченный поток ресурсов из федерального бюджета и оперативно представлять информацию о состоянии государственных финансов для принятия управленческих решений. Решением этой задачи могло послужить только создание компьютеризированной интегрированной казначейской системы, обеспечивающей информационно-технологическую поддержку всего процесса исполнения бюджетов бюджетной системы РФ.

Создание единого счета Федерального казначейства Российской Федерации по учету доходов и средств федерального бюджета являлась одной из главных стадий формирования системы казначейского исполнения федерального бюджета и имела цель централизации учета и оптимизации потоков движения доходов и средств федерального бюджета.

Существовавшая, до утверждения и введения концепции единого счета, система сбора средств федерального бюджета и доведения их до получателей бюджетных средств и в конечном итоге до поставщиков товаров, работ и услуг являлась громоздкой и имела ряд существенных недостатков, в том числе:

1. Учет поступления в федеральный бюджет и использования средств федерального бюджета осуществлялась органами федерального казначейства на пяти лицевых счетах.

Средства федерального бюджета становились доступными к использованию только после составления отчетности Банком России и органами федерального казначейства об остатках средств на лицевых счетах по учету доходов федерального бюджета и доходов федерального бюджета, перечисленных на финансирование расходов.

2. Большое количество счетов по уровням органов федерального казначейства замедляло прохождение средств от налогоплательщика до получателя бюджетных средств, поставщиком товаров, работ, услуг этим получателям. В результате Правительство Российской Федерации было вынуждено привлекать заемные средства на финансирование дефицита федерального бюджета при наличии значительных остатков средств федерального бюджета.

3. Отсутствовала возможность оперативного управления остатками средств федерального бюджета, находящимися на многочисленных лицевых счетах органов федерального казначейства.

4. Повышенный риск возможных потерь средств федерального бюджета на лицевых счетах отделений федерального казначейства, открытых в кредитных организациях.

Единый казначейский счет (далее ЕКС), в отличие от старой системы финансирования, представляет собой счет федерального казначейства, открытый в Банке России, на котором происходит аккумулирование денежных средств федерального бюджета и отражаются операции органов государственной власти Российской Федерации в валюте Российской Федерации по исполнению федерального бюджета [22, с.81].

Преимущества ЕКС перед старой системой учета и распределения бюджетных средств очевидны и состоят в следующем [32]:

- из-за значительного увеличения скорости получения информации об объемах поступлений в консолидированный бюджет РФ повышается ее актуальность;

- ежедневно становится доступной информация об общем объеме налогов, сборов и иных платежей, поступающих на территориях субъектов Российской Федерации, а также о соответствии сумм зачисления регулирующих налогов в бюджеты разных уровней бюджетной системы Российской Федерации нормативам их распределения, установленным законодательством РФ;

- учет доходов от уплаты налогов и сборов, поступающих во все уровни бюджетной системы Российской Федерации, осуществляемый УФК, позволяет органам исполнительной власти субъектов РФ и органам местного самоуправления получать адекватную информацию о поступивших на территории соответствующего административно-территориального образования доходах;

- Правительство РФ получает возможность ежедневно иметь информацию о движении средств федерального бюджета на счетах органов федерального казначейства, включая операции по их расходованию в разрезе главных распорядителей бюджетных, а также по соответствующим территориям.

Важно отметить, что в системе функционирования ЕКС принципиальными являются следующие моменты [29, с.81]:

- централизация доходов и средств федерального бюджета на ЕКС, открытом ГУФК;

- централизация операций по учету доходов бюджетов разных уровней на одном счете, открытом УФК, распределение их между разными уровнями бюджетов и проведение расходов федерального бюджета на уровне УФК;

- ежедневное отражение в Главной книге федерального казначейства операций по доходам и расходам федерального бюджета, произведенным на уровне УФК.

Порядок функционирования ЕКС может быть представлен следующим:

- налогоплательщики перечисляют все налоги и сборы на единый счет УФК № 40101, открытый в учреждении Банка России, по кодам бюджетной классификации Российской Федерации и в разрезе администраторов поступлений. Затем УФК в соответствии с законодательством РФ распределяет доходы, поступившие за предыдущий день на счет 40101, по разным уровням соответствующих бюджетов и перечисляет их на счета по учету средств бюджета субъекта РФ, муниципальных бюджетов, бюджетов сельских поселений, государственных внебюджетных фондов, а также возвращает налогоплательщикам излишне уплаченные или излишне взысканные налоги и сборы в пределах доходов соответствующих бюджетов и остатка средств на счете. УФК ежедневно передают ОФК информацию о поступивших налогах и сборах по электронным каналам связи для последующей передачи территориальным налоговым и финансовым органам необходимой им информации о поступивших доходах и сборах;

- УФК осуществляет оплату расходов федерального бюджета получателям бюджетных средств в течение операционного дня учреждения Банка России в пределах имеющихся средств на лицевом счете и весь неиспользованный остаток в конце операционного дня учреждения Банка России перечисляет на ЕКС.

Более наглядно систему функционирования ЕКС можно представить следующим рисунком 2.1 .

Плательщики налогов, сборов и иных платежей |

||

Единые казначейские счета (ЕКС) УФК по Камчатской области, открытые в ГРКЦ ГУ Банка России по Камчатской области: Единые казначейские счета (ЕКС) УФК по Камчатской области, открытые в ГРКЦ ГУ Банка России по Камчатской области: |

||

ЕКС 40101 |

Счет бюджета Камчатской области (областной бюджет) ЕКС 40201 |

|

![]()

|

Рисунок 2.1 Схема исполнения бюджетов при системе функционирования Единого казначейского счета

Такая схема учета позволяет органам исполнительной власти субъектов Российской Федерации, органам местного самоуправления и налоговым органам иметь оперативно общую информацию о поступивших на территории субъектов Российской Федерации налогах и сборах.

Вышеизложенный порядок функционирования ЕКС, в процессе реформирования бюджетного процесса, распространился и на деятельность Управления федерального казначейства по Камчатской области. Управление федерального казначейства по Камчатской области приступило к работе в условиях функционирования единого казначейского счета с 1 января 2001 г. Одной из предпосылок данного перехода явилось установление на территории Камчатской области обмена электронными платежными документами между ГРКЦ по Камчатской области, кредитными организациям и Управлением федерального казначейства по Камчатской области, а также закрытие в территориальных отделениях федерального казначейства на территории Камчатской области счетов:

- 40101 с символом банковской отчетности 01 «Доходы, распределяемые органами федерального казначейства между уровнями бюджетной системы РФ»

- счет 40102 с символом банковской отчетности 99 «Доходы и иные поступления федерального бюджета».

На первом этапе с 1 августа 2000 г. счета 40101(01) и 40102(99) закрыли отделения федерального казначейства по г.Вилючинску и Елизовскому району. Затем уже с 1 января 2001 г. закрыли эти счета отделения федерального казначейства по Мильковскому, Быстринскому, Соболевскому, Усть – Большерецкому и Усть-Камчатскому районам. На балансовые счета 40101 с символом 02, открытые отделениям федерального казначейства на территории районов области зачисляются доходы от уплаты местных налоговых платежей и других доходов, являющихся источниками формирования доходов местных бюджетов, налогоплательщиками, зарегистрированными на территории соответствующего муниципального образования.

В процессе переходного этапа (1999 - 2002 г.) Управлением федерального казначейства по Камчатской области был установлен порядок зачисления доходов от уплаты федеральных, региональных налоговых платежей и других доходов налогоплательщиков, зарегистрированных на территории Камчатской области на единый счет № 40101810700000010003 «Доходы, распределяемые органами федерального казначейства между уровнями бюджетной системы РФ», открытый в ГРКЦ ГУ ЦБ РФ по Камчатской области.

С 1 мая 2002 г. федеральные налоги (сборы) и другие обязательные платежи, зачисляемые на счет № 40102810900000990003, подлежат зачислению на единый счет № 40101810700000010003.

Счет 40102810900000990003 был закрыт с 1 января 2003г. в соответствии Положением о порядке завершения операций по счетам федерального бюджета 2002 г., открытым в подразделениях расчетной сети Банка России от 20 декабря 2002 г.

Теоретическое исследование использования Единого счета Федерального казначейства на территории Камчатской области позволяет сделать следующие выводы:

1. Единый казначейский счет представляет собой специальный счет Федерального казначейства РФ, на котором аккумулируются все поступления в бюджеты бюджетной системы РФ и отражаются операции органов государственной власти по исполнению этих бюджетов.

Создание единого казначейского счета являлась одним из важных этапов в процессе модернизации казначейского исполнения бюджетов и имела цель централизации учета и оптимизации потоков движения доходов и средств федерального бюджета.

2. В процессе функционирования ЕКС стало возможным следующее:

- ежедневная информация об общем объеме налогов, сборов и иных обязательных платежей, поступающих на территориях субъектов Российской Федерации, а также о соответствии сумм зачисления регулирующих налогов в бюджеты разных уровней бюджетной системы Российской Федерации нормативам их распределения, установленным законодательством Российской Федерации;

- возможность для Правительства РФ ежедневно получать информацию о движении средств федерального бюджета на счетах органов федерального казначейства, включая операции по их расходованию в разрезе главных распорядителей средств федерального бюджета, а также по территориям.

3. На переходном этапе введения концепции ЕКС на территории Камчатской области было заключено ряд соглашений по взаимодействию органов федерального казначейства с ГУ Банка России по Камчатской области и налоговыми органами:

1) Соглашение между УФК и ГРКЦ ГУ Банка России по Камчатской области “О кассовом исполнении федерального бюджета по доходам между бюджетами разных уровней в условиях перехода на единый счет УФК Минфина России по Камчатской области” от 15 августа 2000 г.;

2) Соглашение между УФК и УМНС по Камчатской области “О кассовом исполнении федерального бюджета по доходам, распределении доходов между бюджетами разных уровней”.

Были также разработаны и утверждены:

- временный порядок работы органов федерального казначейства в условиях введения в действие единого казначейского счета 40101;

- порядок обмена электронными платежными документами между УФК по Камчатской области и ОФК.

4. Необходимо отметить, что на территории Камчатской области установлен полноформатный обмен электронными платежными документами между ГРКЦ по Камчатской области, кредитными организациями и Управлением федерального казначейства по Камчатской области. Помимо этого, возможность осуществления перехода на работу в условиях единого казначейского счета обусловлена наличием собственного программного продукта, на основе которого ведется учет и распределение поступивших доходов в бюджеты субъекта РФ.

2.2 Казначейское исполнение доходной части регионального бюджета

Согласно ст. 215 Бюджетного кодекса РФ в Российской Федерации устанавливается казначейское исполнение бюджетов. Это означает, что Казначейство России должно осуществлять и учитывать все операции со всеми государственными федеральными ресурсами, находящимися в ведении Правительства. При этом органы государственной власти субъектов РФ и местного самоуправления вправе заключать соглашения с территориальными органами Федерального казначейства РФ об обслуживании исполнения местных и региональных бюджетов. По этому соглашению в полномочия Федерального казначейства входит кассовое обслуживание исполнения бюджетов субъекта РФ и территориальных государственных внебюджетных фондов субъекта РФ [5, ст.215.1]. К этому можно добавить, что субъекты РФ, в частности и Камчатская область, являющиеся высокодотационными регионами и вследствие этого не имеющие собственных средств необходимых для организации исполнения своих бюджетов, обязаны, по бюджетному законодательству РФ, перейти на казначейское исполнение своих бюджетов, осуществляемое органами Федерального казначейства РФ [5, ст.130].

Участие федерального казначейства в процессе формирования и контроля над доходами бюджета ориентировано на то, чтобы максимально точно определить объем ресурсной базы бюджета, как в целом, так и по отдельным видам налогов и других поступлений в бюджет. А наличие у распорядителей поступлений в бюджет информации о состоянии и движении бюджетных средств предоставляет широкие возможности для гибкого маневрирования ресурсами. Кроме того, участие казначейства необходимо для определения, исходя из прогнозируемой ресурсной базы, приоритетных в настоящий момент направлений и объемов финансирования бюджета.

Исполнения бюджета является весьма сложным и многогранным процессом, в котором задействованы многие участники бюджетного процесса. Каждому участнику бюджетным законодательством РФ отведены определенные зоны ответственности, в пределах которых они осуществляют свои бюджетные полномочия.

Исполнение бюджета начинается с формирования и утверждения сводной бюджетной росписи, которая составляется главным распорядителем бюджетных средств по подведомственным распорядителям и получателям бюджетных средств [5, ст. 217]..

Затем сводная бюджетная роспись направляется в Минфин России, где утверждается по всем главным распорядителям и передается на исполнение в Главное Управление Федерального казначейства и для сведения – в Государственную Думу, Федеральное Собрание РФ и Счетную палату РФ. Ее показатели в форме уведомлений о бюджетных ассигнованиях через органы Федерального казначейства доводятся до всех бюджетополучателей. Объем распорядительных прав получателей средств федерального бюджета на принятие бюджетных обязательств федерального бюджета устанавливается в порядке утверждения и доведения лимитов бюджетных обязательств, которые формируются на период, не превышающий три месяца[1] , на основании сводной бюджетной росписи федерального бюджета, доведенных бюджетных ассигнований и прогноза поступления доходов и поступлений из источников финансирования дефицита федерального бюджета.

Лимиты бюджетных обязательств для главных распорядителей средств федерального бюджета утверждаются Федеральным казначейством и доводятся до всех распорядителей и получателей бюджетных средств органом не позднее, чем за пять дней до начала периода их действия [5, ст.223].

После получения уведомления об объемах бюджетных ассигнований и лимитах бюджетных обязательств, выделенных на текущий финансовый год, получатели бюджетных средств принимают бюджетные обязательства, которые могут быть составлены в виде договоров на поставку продукции, о выполнении работ или оказании услуг.

Погашение бюджетных обязательств осуществляется путем представления в органы Федерального казначейства платежных документов и иных документов, необходимых для совершения платежа (счет-фактура, накладная, акт, договор и т.п.).

Органы Федерального казначейства проверяют правильность оформления документов и их соответствие установленным законом требованиям. И если все нормы соблюдены, то органы Федерального казначейства подтверждают исполнение денежных обязательств путем проставления разрешительной надписи.

Сумма денежных средств на осуществление платежа списывается органами Федерального казначейства с единого казначейского счета бюджета в пользу физического или юридического лица, поставившего продукцию, оказавшего услугу или выполнившего работу.

Исполнение федерального бюджета завершается 31 декабря. Лимиты бюджетных обязательств прекращают свое действие в это же время.

Принятие бюджетных обязательств после 25 декабря не допускается. Подтверждение бюджетных обязательств должно быть завершено Федеральным казначейством 28 декабря.

До 31 декабря включительно Федеральное казначейство оплачивает принятые и подтвержденные бюджетные обязательства.

Счета, используемые для исполнения федерального бюджета завершаемого года, подлежат закрытию 31 декабря.

После завершения операций по принятым бюджетным обязательствам завершившегося года остаток средств на едином счете федерального бюджета учитывается в доходах федерального бюджета наступившего финансового года в качестве свободного остатка средств. В дальнейшем Правительство РФ представляет ежеквартальные и годовой отчеты об исполнении федерального бюджета в Федеральное Собрание РФ.

Для более детального изучения казначейского исполнения доходной части регионального бюджета следует остановиться на рассмотрении исполнения доходных финансовых потоков бюджета.

В процессе исполнения доходной части регионального бюджета субъекта РФ принципиальным является следующее: [29, с.195].

Органы власти субъектов РФ, в частности Камчатской области, самостоятельно осуществляют законодательное регулирование бюджетного устройства и бюджетного процесса на соответствующей территории исходя из условий, установленных Бюджетным Кодексом РФ.

Каждый субъект РФ имеет самостоятельный бюджет, который обеспечивает денежными средствами деятельность органов власти этого субъекта, выполнение социально-экономических планов и программ по обеспечению жизнедеятельности соответствующего государственного образования и удовлетворению потребностей его жителей.

Доходы бюджетов РФ формируется за счет собственных и регулирующих налоговых доходов, за исключением доходов, передаваемых в порядке регулирования местным бюджетам. В доходы бюджетов РФ полностью поступают доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетным учреждениям, находящимся в ведении органов государственной власти субъектов РФ.

При недостаточности этих доходов для сбалансированности бюджетов субъектов РФ из федерального бюджета им предоставляются дотации, субвенции, субсидии. Также органы власти субъектов РФ могут взять процентные и беспроцентные кредиты ссуды из других бюджетов, краткосрочные ссуды коммерческих банков. При этом вышестоящие органы власти не отвечают по их обязательствам.

Законодательные органы власти субъектов РФ определяют в рамках законодательства РФ бюджетные права административных образований на своей территории, распределяют доходы между территориальными и местными бюджетами. При этом субъект РФ вправе закрепить за местными находящиеся в их распоряжении источники доходов в полном объеме или в определенной части на долговременной основе. Помимо этого в полномочия субъектов РФ входит ежегодное регулирование посредством отчислений от налогов и предоставлении трансфертов, субвенции и дотации.

В соответствии с Бюджетным кодексом РФ казначейское исполнение бюджета субъекта РФ по доходам должно предусматривать:

- перечисление и зачисление доходов бюджета субъекта РФ на единый счет казначейства:

- распределение в соответствии с утвержденным бюджетом субъекта РФ региональных регулирующих налогов;

- возврат излишне уплаченных сумм доходов;

- учет доходов бюджета субъекта РФ и отчетность о доходах бюджета в соответствии с бюджетной классификацией РФ.

При осуществлении учета региональных и местных налогов и сборов, зачисляемых на счета территориальных органов Федерального казначейства, соответствующий территориальный орган Федерального казначейства:

а) представляет в орган исполнительной власти субъекта Российской Федерации (орган местного самоуправления) информацию о распределении и перечислении доходов, получаемых от уплаты региональных и местных налогов и сборов в бюджет субъекта Российской Федерации (местный бюджет), в срок не позднее рабочего дня, следующего за днем их перечисления;

б) не позднее 10 числа месяца, следующего за отчетным, представляет в орган исполнительной власти субъекта Российской Федерации данные о распределении и перечислении доходов, получаемых от уплаты региональных и местных налогов и сборов в бюджеты муниципальных образований, находящихся на территории данного субъекта Российской Федерации (за отчетный месяц и нарастающим итогом с начала финансового года).

Учет доходов, как федерального бюджета, так и регионального бюджета осуществляется в органах федерального казначейства в соответствии с приказом Минфина РФ "Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации" от 16 декабря 2004 г. N 116н. Данные функции по учету и распределению поступающих доходов, возложены на отдел доходов Управления Федерального казначейства.

Учет поступлений в бюджеты бюджетной системы РФ осуществляется по кодам бюджетной классификации, указанным в расчетных документах. Структура кода бюджетной классификации по учету доходов представлена на рисунке 2.2 [11].

| Администратор | Вид доходов | Программа (подпрограмма) |

Экономическая классификациядоходов |

||||||||||||||||

| Группа | Подгруппа | Статья | Подстатья | Элемент | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 1 | 2 | 3 | 4 | ||||||||||||||||

Рисунок 2.2 Структура кода классификации доходов бюджетов РФ

Первая часть – код администратора. Он соответствует номеру, присвоенному главному распорядителю в соответствии с перечнем главных распорядителей соответствующего бюджета

Вторая часть кода бюджетной классификации доходов РФ (с 4 по 13-й разряды) раскрывает виды доходов соответствующего бюджета с детализацией на группы, подгруппы, статьи, подстатьи и элементы бюджетных доходов.

И, наконец, третья часть, представленная тремя последними знаками кода, – экономическая классификация доходов. Она раскрывает экономический смысл источников пополнения соответствующего бюджета (налоговые доходы, доходы от собственности, от оказания платных услуг, от операций с активами и т.п.) [24].

Таким образом, с помощью кода бюджетной классификации доходов можно классифицировать и сгруппировать любое поступление в бюджет.

Операционный день в отделе доходов Управления Федерального казначейства по Камчатской области начинается с получения расчетных документов, в электронном виде из ЦБ РФ и платежных документов, платежных ордеров банка о частичной оплате инкассовых поручений, прилагаемых к выписке банка на бумажных носителях. Автоматизированная программа “Центр-КС”, которая применяется в отделе доходов, анализирует данные, указанные в расчетных документах и затем группирует их по кодам бюджетной классификации. Все суммы сгруппированных поступлений регистрируются в Сводном реестре поступлений и выбытий средств бюджета (приложение А) с указанием промежуточных итогов по каждому коду ("Итого") и общего итога по всем кодам ("Всего"). Общая сумма поступлений за операционный день итогового показателя "Всего" отражается в показателе "Остаток на конец дня". Показатель "Остаток на начало дня" Сводного реестра поступлений и выбытий средств бюджета должен соответствовать показателю "Остаток на конец дня", указанного Сводного реестра поступлений и выбытий средств бюджета предыдущего операционного дня.

Важно отметить, что неклассифицированные поступления по расчетным документам, в которых не указан код ОКАТО муниципального образования или указан несуществующий код ОКАТО муниципального образования, не указано значение ИНН и КПП получателя или указаны значения ИНН и КПП несуществующего получателя - территориального органа администратора поступлений в бюджет, отражаются по коду бюджетной классификации "Невыясненные поступления, зачисляемые в федеральный бюджет". Администратором данных поступлений является Федеральное казначейство.

Суммы поступлений, отнесенные в текущем операционном дне к разряду невыясненных, а также результаты выяснения (уточнения) их принадлежности, отражаются в Ведомости учета невыясненных поступлений (приложение Б) на основании расчетных документов, прилагаемых (при их наличии) к выписке из счета, а также сведений администраторов поступлений в бюджет. Указанные поступления могут быть возвращены органом Федерального казначейства плательщику по его заявлению не позднее 3-х рабочих дней со дня его обращения в орган Федерального казначейства, если по текстовому значению поля "Назначение платежа" расчетного документа не имеется оснований для отнесения такого платежа к налогам, сборам и иным платежам, подлежащим перечислению в бюджетную систему Российской Федерации [9]. Возврат осуществляется на основании Справки органа Федерального казначейства (приложение В). Результатом выяснения администратором излишне или ошибочно уплаченных платежей является процедура перерасчета поступлений между бюджетами, которая отражается Ведомости учета перерасчета поступлений между бюджетами.

Принятые к исполнению органом Федерального казначейства от администратора поступлений в бюджет документы на возврат поступлений, а также справки органа Федерального казначейства, оформленные на возврат поступлений, принадлежность которых к доходам бюджетов не установлена, регистрируются в Журнале регистрации возвратов (возмещений) [9].

Поступления от уплаты региональных и местных налогов, сборов и иных платежей, являющиеся источниками формирования доходов бюджетов субъектов РФ или местных бюджетов и не подлежащие в соответствии с бюджетным законодательством Российской Федерации зачислению на счета органов Федерального казначейства, подлежат перечислению органом Федерального казначейства на счета соответствующих бюджетов по принадлежности. Суммы поступлений, которые были сгруппированы и проанализированы за текущий операционный день подлежат распределению между бюджетами в соответствии с нормативами отчислений, установленными бюджетным законодательством Российской Федерации. Данная операция по распределению поступлений отражается в Ведомости распределения поступлений (приложение Г). Ведомость распределения поступлений формируется на основании данных раздела 1 Сводного реестра поступлений и выбытий средств бюджета. В Ведомости распределения поступлений в разрезе кодов бюджетной классификации в графе "Наименование показателя" построчно отражаются следующие показатели: "Остаток на начало дня", "Поступило", "Перечислено" и "Остаток на конец дня". По строке "Поступило" отражаются суммы поступлений, зачисленные за текущий операционный день по соответствующему коду бюджетной классификации. Промежуточные итоги по кодам бюджетной классификации должны равняться итоговым суммам по соответствующим кодам бюджетной классификации, отраженным по графе "Сумма по кредиту" раздела 1 Сводного реестра поступлений и выбытий средств бюджета. Показатель "Перечислено" отражает распределенные суммы поступлений, перечисленные в бюджеты, суммы возвратов (возмещений) излишне уплаченных или взысканных поступлений, а также суммы возвратов поступлений по расчетным документам, по которым невозможно идентифицировать принадлежность поступлений к соответствующему бюджету, согласно данным выписки банка. Промежуточные итоги по кодам бюджетной классификации должны равняться итоговым суммам по соответствующим кодам бюджетной классификации, отраженным по графе "Сумма по дебету" раздела 1 Сводного реестра поступлений и выбытий средств бюджета.

Если в документах операционного дня есть сведения налоговых органов о поступлениях на счета финансовых органов федеральных налогов и сборов а также других поступлениях, подлежащих распределению органами Федерального казначейства между бюджетами, уведомлений о поступлениях в иностранной валюте на счета Федерального казначейства, заключений налоговых органов о зачетах, уведомлений администраторов поступлений в бюджет об уточнении вида и принадлежности поступлений, органы Федерального казначейства регистрируют их в Журнале регистрации внебанковских операций. Суммы перерасчетов поступлений между бюджетами, исполненные за текущий операционный день, зачетов излишне уплаченных (взысканных) налогов, сборов и иных платежей, зачетов подлежащих возмещению налогов, сборов и иных платежей, а также результаты выяснения администраторами поступлений в бюджет вида и принадлежности невыясненных поступлений отражаются в Ведомости учета внебанковских операций. Недостаточность поступлений в какой-либо бюджет за текущий операционный день является основанием для частичного исполнения перерасчетов поступлений между бюджетами. Сумма не произведенных в текущем операционном дне перерасчетов между бюджетами (их остаток) учитывается при распределении поступлений между бюджетами в следующий операционный день.

Для определения сумм поступлений, подлежащих перечислению в бюджеты, формируется Сводная ведомость поступлений, подлежащих перечислению в бюджеты (приложение Д) на основании данных Ведомости распределения поступлений, Ведомости учета возвратов (возмещений) и Ведомости учета внебанковских операций, по каждому коду бюджетной классификации подводится итог.

По итоговым данным Сводной ведомости поступлений, подлежащих перечислению в бюджеты, органом Федерального казначейства формируются платежные поручения на перечисление сумм поступлений в соответствующие бюджеты с указанием в поле "Назначение платежа" платежного поручения кодов бюджетной классификации и сумм поступлений по видам доходов.

Суммы поступлений, перечисленных органами Федерального казначейства в бюджеты, отражаются в Справке о перечислении поступлений в бюджеты.

По итоговым данным всех проведенных за текущий операционный день операций формируется Сводная ведомость учета поступлений. Ведомость составляется по кодам бюджетной классификации. Данные графы "Остаток на начало дня" должны соответствовать данным графы "Остаток на конец дня" этой ведомости за предыдущий операционный день. Данные граф "Поступило", "Перечислено в бюджеты и иным получателям", "Возвращено платежей из бюджетов со счета" формируются на основании данных Сводного реестра поступлений и выбытий средств бюджета. Данные графы "Внебанковские операции между видами поступлений" формируются на основании данных Ведомости учета внебанковских операций.

Данные учета поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами хранятся в электронных базах данных информационной системы органов Федерального казначейства. Формирование форм на бумажных носителях осуществляется по мере необходимости.

Ошибка, допущенная сотрудником Федерального казначейства при учете поступлений и обнаруженная им самостоятельно, исправляется сотрудником датой обнаружения ошибки на основании Справки органа Федерального казначейства.

Отчетность составляется на отчетную дату нарастающим итогом с начала года и содержит информацию по кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации и кассовому исполнению федерального бюджета.

Сроки представления отчетности управлениями Федерального казначейства установлены Графиком представления отчетности управлениями Федерального казначейства по субъектам Российской Федерации. Сроки представления отчетности отделениями Федерального казначейства устанавливают управления Федерального казначейства. Показатели годовой отчетности должны быть подтверждены данными инвентаризации, проведенной в установленном порядке.

В отчетности приводятся все предусмотренные в ней показатели. В случае отсутствия данных по отдельным показателям, в том числе по нецифровым показателям (символы, дата) соответствующая строка или графа отчета не заполняются. Приведенные в отчетности показатели должны соответствовать контрольным соотношениям, предусмотренным для каждого отчета. Одновременно необходимо соблюдать логическую и арифметическую увязку показателей отчетов между формами отчетности. Отчетность составляется в рублях, с точностью до второго десятичного знака после запятой. В названии отчетов указывается дата, на которую составляется отчет, а также полное наименование органа Федерального казначейства.

Ежемесячная отчетность представляется управлениями Федерального казначейства в Федеральное казначейство в электронном виде за исключением годового отчета, который представляется как в электронном виде, так и на бумажном носителе. Подлинники отчетов в бумажном виде остаются в управлениях Федерального казначейства и должны соответствовать направленным отчетам в электронном виде.

Ежемесячная отчетность представляется Федеральным казначейством в Министерство финансов Российской Федерации в соответствии с порядком, установленным “Инструкцией о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности”, утвержденной приказом Министерства финансов Российской Федерации от 1 января 2005 г. N 5н.

1. Баланс по операциям кассового обслуживания исполнения бюджета (приложение Ж). Отражаются остатки по счетам, связанным с операциями по кассовому обслуживанию исполнения бюджетов субъектов РФ, местных бюджетов по операциям с наличными денежными средствами, прочими денежными средствами. Информация включается на основании данных Главной книги по следующим разделам: финансовые активы, обязательства, финансовый результат по бюджетным и внебюджетным средствам в разрезе остатков на начало года и на конец отчетного года.

2. Отчет об операциях по поступлениям в бюджетную систему РФ, учитываемым органами Федерального казначейства. Итоговые данные по администратору, группе, подгруппе, статье, подстатье кода доходов бюджетов бюджетной классификации РФ в Отчете не указываются, а также не подсчитываются промежуточные итоги. В поступлениях отражаются поступления с начала года, учтенные в Главной книге с учетом внебанковских операций. В выбытиях отражаются операции по произведенным возвратам и внебанковским операциям.