| Похожие рефераты | Скачать .docx |

Дипломная работа: Управление внешним долгом в национальной экономике

СОДЕРЖАНИЕ

Введение

Глава 1. Внешний долг и его состояние

1.1 Внешний долг, причины и факторы его формирования

1.2 Способы получения внешнего долга

1.3 Динамика внешнего долга в постсоветской России

Глава 2. Регулирование внешнего долга России

2.1 Возможности и инструменты управления внешним долгом

2.2 Совершенствование управления внешним долгом

Заключение

Список использованной литературы

Одна из наиболее актуальных и сложных проблем для современной российской экономики – это эффективное управление государственными внешними заимствованиями.

В условиях возникновения в 90-х годах прошлого века в нашей стране чрезвычайно острых социальных и экономических проблем внешние займы использовались в целях обеспечения финансовой стабильности в основном для покрытия дефицита бюджетов. В то же время в процессе привлечения займов не были использованы все имеющиеся возможности. Так, сотрудничество с зарубежными кредиторами характеризовалось продолжительными сроками подготовки проектов, частой реструктуризацией займов, отказом российской стороны от реализации полностью подготовленных займов и другими многочисленными фактами нерационального управления займами.

В настоящее время в условиях глобального финансового кризиса, когда возрастает вероятность исполнения федерального бюджета с дефицитом, роль внешних займов снова приобретает большую актуальность. Взаимодействие Российской Федерации с внешними кредиторами характеризуется целым рядом нерешенных проблем, в связи с чем необходимо существенно пересмотреть некоторые стратегические направления и приоритеты сотрудничества, обеспечивающие максимально полное использование аналитического и ресурсного потенциала внешних кредиторов в соответствии с их сравнительными преимуществами.

Следует отметить, что на протяжении последних десятилетий одним из источников финансирования социально-экономического развития России были и остаются займы МФО. Россия ежегодно привлекает займы, а ранее привлеченные средства будут использоваться в течение как минимум 17 лет. В связи с этим вопрос эффективного управления имеющимися заемными средствами и теми, которые только будут привлечены от внешних кредиторов, в динамично изменяющихся условиях развития страны является значимым и актуальным.

До настоящего времени управленческий инструментарий российских организаций, сотрудничавших с международными кредитными организациями, в конечном итоге был сосредоточен на управлении затратами, между тем его ориентация на результаты, позволяющая существенно повысить эффективность использования иностранных заимствований, практически отсутствовала. В процессе управления средствами займов внешних кредиторов представляется необходимым ориентироваться на улучшение показателей, характеризующих все виды эффективности их использования. В силу изложенного возникает объективная потребность в исследовании проблем обеспечения эффективности управления внешним долгом и разработке показателей оценки эффективности управления заемными средствами.

В Послании Президента Российской Федерации Федеральному Собранию Российской Федерации от 5 ноября 2008 года отмечается необходимость усиления контрольных функций. Очевидно, что в целях эффективного использования займов возрастает значение и роль государственного финансового контроля (ГФК) как одной из функций управления займами, что позволит увеличить эффективность управления внешними заимствованиями для национальной экономики.

Степень научной разработанности темы. Избранная автором тема применительно к современному уровню познания исследуемого процесса не в полной мере разработана. До настоящего времени проблемы повышения эффективности управления внешними займами в Российской Федерации с учетом теоретического и практического опыта остаются недостаточно систематизированными.

Проблемам управления государственным долгом посвящен ряд работ Ю.Я. Вавилова, Ю.М. Воронина, А.Г. Грязновой, Б.И. Златкис, В.А. Кабашкина, А.В. Улюкаева, С.О. Шохина[1] .

В отечественной науке проблемы эффективности государственных внешних заимствований и государственного контроля за их расходованием нашли отражение в работах В.В. Бурцева, С.Н. Рябухина, С.В. Степашина, Н.С. Столярова, А.М. Тарасова[2] .

В выбранном направлении исследования проблемам теории управления посвящены работы зарубежных ученых: Майкла Мескона, Майкла Альберта, Франклина Хедоури[3] .

Целью настоящей дипломной работы является исследование особенностей управления внешним долгом в российской экономике. Для достижения поставленной цели в работе решены следующие задачи:

1. охарактеризована сущность, основные направления формирования и динамика внешнего долга Российской Федерации;

2. определены возможности и основные направления совершенствования системы управления внешним долгом Российской Федерации.

Поставленные цель и задачи обусловили структуру данной работы, состоящей из введения, двух глав, заключения и списка использованной литературы.

Глава 1. Внешний долг и его состояние

1.1 Внешний долг, причины и факторы его формирования

Внешняя задолженность Российской Федерации унаследована от СССР после его распада, в дальнейшем к этим обязательствам быстро стали прибавляться новые долги, сделанные Российской Федерацией уже в качестве независимого государства.

В то же время Российская Федерация является и крупным кредитором многих государств. Образование финансовых активов во многом было предопределено политическими факторами - ориентацией СССР на оказание финансовой и экономической помощи развивающимся государствам, вставшим на путь независимого развития. Это обусловило и многие сложности реализации этих активов, с которыми столкнулась Российская Федерация в 1990-е гг.

Вопросы управления государственным внешним долгом в последние годы стали одними из центральных в экономической и политической жизни Российской Федерации. Это было обусловлено как быстрым увеличением объема государственного внешнего долга Российской Федерации, так и значительным ростом уровня расходов по его погашению и обслуживанию. Экономический кризис августа 1998 года выявил всю глубину проблем, накопившихся в области управления государственным внешним долгом Российской Федерации.

Управление внешним долгом является одним из элементов макроэкономической политики государства. С одной стороны, эффективное использование внешнего долга может стать мощным фактором экономического роста, позволяющим привлекать дополнительные финансовые ресурсы. Устойчивое положение страны на международном рынке капитала, своевременное выполнение долговых обязательств способствуют укреплению ее международного авторитета и обеспечивают дополнительный приток инвестиций на более выгодных условиях. Кроме того, повышается доверие к ее валюте, укрепляются внешнеторговые связи. С другой стороны, кризис внешней задолженности может стать серьезным негативным фактором не только экономического, но и политического значения.

Как показали проверки Счетной палаты Российской Федерации, широкое распространение получила практика использования внешних займов, предоставленных для структурной перестройки экономики, на покрытие дефицита федерального бюджета, погашение и обслуживание внешнего долга Российской Федерации. В результате основным методом управления государственным внешним долгом стало постоянное рефинансирование задолженности, в частности, перед международными финансовыми организациями, а также реструктуризация задолженности кредиторам Парижского и Лондонского клубов, что привело к лавинообразному нарастанию внешнего долга РФ[4] .

С конца 1980-х годов в международной практике сформировался достаточно разнообразный набор методов управления внешним долгом суверенных заемщиков. Этому способствовали усилия как должников, так и кредиторов.

Рассмотрим основные методы управления внешним долгом, применив которые Правительство Российской Федерации сможет уменьшить тяжесть долгового бремени. К таким методам относятся:

- консолидация - пересмотр условий погашения задолженности, который может быть реализован либо путем изменения условий погашения действующих долговых обязательств (реструктуризация), либо путем рефинансирования существующей задолженности;

- реструктуризация - основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств.

Другими словами, реструктуризация - это составление нового, более выгодного для должника графика выплаты долга, чем это предусмотрено первоначальным соглашением. При этом обычно предоставляется льготный период, когда уплачиваются только проценты, а также увеличивается срок выплаты основного долга. Происходит перенос на более поздние сроки платежей по краткосрочным долгам. Реструктуризация внешнего долга может быть проведена с частичным списанием (сокращением) суммы основного долга. Основанием для списания кредитором долговых обязательств полностью или частично может стать весьма низкая вероятность, а точнее, практическое отсутствие возможностей погашения долговых обязательств в связи со снижением стоимости реальных активов;

- рефинансирование представляет собой процесс погашения старых займов за счет привлечения новых;

- конверсия - применение различных механизмов, обеспечивающих замещение государственного долга другими видами обязательств, менее обременительными для экономики должника. Наиболее распространенными видами конверсии считаются обмен долга на акции (собственность), обмен долга на товары, обмен долга на проведение природоохранных мероприятий, обратный выкуп долга заемщиком на особых условиях (с дисконтом), конверсия долга в долговые обязательства третьих стран, и другие;

- секьюритизация - переоформление нерыночных займов в ценные бумаги, свободно обращающиеся на финансовых рынках;

- аннулирование - отказ от всех обязательств по ранее выпущенным займам. Но применение этого метода ведет к нанесению непоправимого ущерба репутации государства как заемщика среди потенциальных инвесторов и кредиторов.

В Бюджетном кодексе Российской Федерации отсутствует понятие управления государственным долгом, а из всего многообразия существующих методов управления государственным долгом в Бюджетном кодексе Российской Федерации получил определение только метод реструктуризации. Статья 101 Бюджетного кодекса "Управление государственным долгом" посвящена только организационному аспекту управления государственным долгом. Согласно статье 101 Бюджетного кодекса управление государственным долгом Российской Федерации осуществляется Правительством Российской Федерации, а управление государственным долгом субъекта Российской Федерации осуществляется органом исполнительной власти субъекта Российской Федерации. Организационно в настоящее время система управления государственным внешним долгом реализована на базе Министерства финансов Российской Федерации и Внешэкономбанка как агента Министерства финансов Российской Федерации[5] . Российская Федерация не несет ответственности по долговым обязательствам субъектов Российской Федерации и муниципальных образований, если указанные обязательства не были гарантированы Российской Федерацией. В свою очередь, субъекты Российской Федерации и муниципальные образования не отвечают по долговым обязательствам Российской Федерации.

Недостаточная законодательная разработанность вопросов, связанных с управлением государственным долгом, в частности отсутствие определения управления государственным долгом, отсутствие четкого определения понятий погашения и обслуживания государственных долговых обязательств, создает теоретические и практические проблемы в сфере государственного внешнего долга и управления им.

Правительство Российской Федерации в своей Концепции единой системы управления государственным долгом Российской Федерации придерживается максимально общей формулировки основных целей управления государственным долгом, включая:

- сохранение объема государственного долга на экономически безопасном уровне;

- сокращение стоимости обслуживания государственного долга;

- обеспечение исполнения обязательств в полном объеме.

Важным направлением повышения эффективности управления государственным долгом Российской Федерации должно стать завершение работы по созданию единой системы управления государственным долгом Российской Федерации, что даст возможность осуществлять активную долговую политику, диверсификацию методов управления государственными активами на основе их инвентаризации и оценки эффективности, а также даст возможность реализовывать политику в области управления государственным долгом исходя из принципа соотнесения общего объема как внешней, так и внутренней задолженности Российской Федерации с ресурсами государства[6] .

В бюджетном послании Президента Российской Федерации "О бюджетной политике на 2002 год" отмечалось: "Стратегия в области управления государственным долгом остается важнейшим направлением бюджетной политики. Она должна быть нацелена на смягчение пиков платежей, на улучшение структуры долга и снижение стоимости его обслуживания. Для этого следует создать единую систему управления государственным долгом, включающую в себя всеобъемлющую и унифицированную систему учета государственных долговых обязательств, выработку и реализацию единой стратегии управления государственным долгом".

Концепция единой системы управления государственным долгом Российской Федерации до сих пор не реализована.

Понятие единой системы управления государственным долгом Российской Федерации не нашло отражения в Бюджетном кодексе Российской Федерации. Единственным элементом реализации данной концепции в Бюджетном кодексе Российской Федерации, на наш взгляд, стало введение Государственной долговой книги Российской Федерации как единой системы регистрации внешних и внутренних долговых обязательств Российской Федерации.

Другая важная сторона повышения эффективности управления государственным долгом Российской Федерации связана с совершенствованием законодательства в области управления государственным долгом, в частности отдельных статей и положений Бюджетного кодекса Российской Федерации.

С нашей точки зрения, необходимо дополнить Бюджетный кодекс Российской Федерации, включив в него определения "управление государственным долгом", "погашение государственного долга" и "обслуживание государственного долга".

Также необходимо включить в Бюджетный кодекс Российской Федерации отдельной статьей понятие "метод управления государственным долгом" и привести перечень методов, используемых в международной и российской практике управления государственным долгом Российской Федерации, помимо метода реструктуризации.

Говоря о проблемах совершенствования правоотношений в сфере управления государственным долгом, необходимо назвать проблему, связанную с исполнением государством взятых на себя долговых обязательств. Применение "методов управления государственным долгом" на практике управления государственным долгом свидетельствует о достаточно серьезных проблемах как в аспекте соблюдения прав граждан и организаций - кредиторов государства, так и теоретических проблем, касающихся коллизий между бюджетным и гражданским законодательством.

В частности, к названным относится противоречие со ст. 817 Гражданского кодекса Российской Федерации, в соответствии с которой законодательно запрещено изменять условия государственного займа, в том числе в целях управления государственным долгом и применения, предусмотренного бюджетным законодательством (ст. 105 Бюджетного кодекса Российской Федерации) "реструктуризации долга".

Федеральным законом от 05.08.2000 N 116-ФЗ "О внесении изменений и дополнений в Бюджетный кодекс Российской Федерации" в Бюджетный кодекс были внесены изменения, в том числе и в ст. 105, в соответствии с которыми закрепляется положение о том, что рефинансирование долга, в отличие от ранее действовавшей редакции, допускается теперь только на основании "соглашения". Это свидетельствует о стремлении законодателя устранить противоречия в правовом регулировании управления государственным долгом. Однако указанное "нововведение" до конца коллизии между бюджетным и гражданским законодательством не устранило, т.к. отсутствует законодательно закрепленный механизм достижения такого соглашения между государством-должником и кредиторами.

Вышеперечисленные предложения по совершенствованию правового аспекта управления государственным долгом Российской Федерации позволят устранить существующие в законодательстве противоречия, внести ясность в процесс планирования показателей объема расходов по погашению и обслуживанию государственного внешнего долга Российской Федерации, величины государственного внешнего долга Российской Федерации, объективно оценивать ситуацию в области управления государственным долгом на основе реальных показателей объема государственного долга Российской Федерации, уровня расходов по его погашению и обслуживанию.

Российская Федерация постепенно восстанавливает утраченные после распада бывшего СССР позиции одного из крупнейших в мире кредиторов и заемщиков. Проявляется тенденция к увеличению ежегодного объема предоставляемых Российской Федерацией государственных кредитов, существенно улучшились долговые коэффициенты страны, повышаются суверенные кредитные рейтинги.

Вместе с тем имеется ряд проблем, требующих решения с использованием различных политических, финансовых и административных ресурсов.

Правительство Российской Федерации разработало и последовательно реализует стратегию управления государственным долгом на среднесрочный период.

Конкретным результатом этой работы стало коренное улучшение долговой ситуации в Российской Федерации. Об этом, в частности, свидетельствуют такие факты, как нормализация долговых коэффициентов, а также снятие проблемы "пика" платежей по государственному внешнему долгу. Министерство финансов Российской Федерации при участии Внешэкономбанка осуществило операции по откупу со вторичного рынка государственных долговых обязательств на сумму около 4 млрд. долл. США.

Вместе с тем по-прежнему остается проблема "пиков" платежей в 2005, 2008 гг., а также проблемы улучшения структуры государственного долга и повышения эффективности управления портфелем государственных долговых обязательств.

Таким образом, становится очевидной необходимость разумной долгосрочной политики государства в области управления государственным внешним долгом. Проведение такой политики заимствований позволило бы в дальнейшем осуществлять выплаты по долгу без существенных нагрузок на имеющиеся ресурсы. Такая политика предполагает реализацию следующих мер.

1. Обозначение пределов новых заимствований. Сейчас самым важным моментом является снижение величины задолженности путем частичного отказа от новых заимствований, а также определения приоритетных направлений финансирования долга за счет привлеченных источников.

2. Особое внимание следует уделять первичным условиям заимствований, номинальной стоимости облигаций, валюте инструментов, схемам размещения, процедуре и частоте выплаты доходов и т.п. В данном случае показателен пример евробондов, реструктуризация по которым крайне затруднена.

3. Структура заимствования должна быть оптимальной по срокам и по самому портфелю. Оптимизация заимствования состоит в том, чтобы избежать в будущем пиков платежей. Но если в практике управления портфелем ценных бумаг ставится задача повышения их доходности, то при управлении долговым портфелем стремятся к сокращению затрат. В связи с этим кредитный портфель необходимо удлинять и удешевлять в обслуживании, что требует оптимального выбора долговых инструментов. Ежегодная программа новых заимствований, представляемая правительством в ходе бюджетного процесса, должна включать в себя в качестве составного элемента расчетные графики платежей по погашению и обслуживанию долга.

4. Отказ от практики привлечения связанных кредитов.

5. В целях создания предпосылок для эффективного управления государственным долгом, соответствующего мировым стандартам в этой области, необходимо принять меры по обмену нерыночных категорий долга на рыночные финансовые инструменты. Особое направление - это обмен задолженности перед странами - членами Парижского клуба на облигации. До настоящего времени Клуб подобных операций не проводил. По этой причине даже проработка данного вопроса потребует большого политического давления на делегации, участвующие в заседаниях Клуба, тем более что такой обмен мог бы сопровождаться списанием части долга по аналогии с операцией по Лондонскому клубу.

6. В целях повышения эффективности использования средств, выделяемых на погашение и обслуживание задолженности, важное значение имеет получение поддержки лидеров стран "семерки" в вопросах предоставления Российской Федерации права на проведение конверсионных операций в различных формах. Работа российской делегации в Парижском клубе показывает, что без такой поддержки делегации стран - членов Клуба не в состоянии принять устраивающее Российскую Федерацию решение.

7. Отдельная проблема - это явно ненормальная ситуация "разрыва" между фактическим экономическим, финансовым и политическим положением Российской Федерации и значениями ее суверенных кредитных рейтингов. В стране произошли существенные изменения, ее долговые коэффициенты вышли из зон долговой неустойчивости. Тем не менее уровни текущих российских рейтингов, даже с учетом их недавнего повышения, соответствуют значениям 1996 года - периода, когда Российская Федерация только возвращалась на мировые финансовые рынки, а ее экономика характеризовалась качественно худшими параметрами. Без повышения оперативности пересмотра международными агентствами присваиваемых Российской Федерации кредитных рейтингов притока в страну крупных объемов инвестиционных ресурсов можно ожидать не ранее чем через полтора - два года.

Необходимо стимулирование более интенсивной поддержки лидерами зарубежных стран, в первую очередь входящих в ОЭСР, линии на перевод Российской Федерации в группу рисков, соответствующую действительности, а также качественное улучшение работы с ведущими международными рейтинговыми агентствами. Решению таких задач может способствовать восстановление поста специального представителя Президента Российской Федерации по связям с международными финансовыми организациями[7] .

Общее понятие государственного долга РФ, его состав, принципы управления и порядок обслуживания сформулированы и законодательно закреплены в Бюджетном кодексе РФ[8] .

Под государственным долгом понимаются долговые обязательства РФ перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права. Государственный долг РФ полностью и без условий обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну.

В теоретическом аспекте государственный долг характеризует совокупность денежных отношений в процессе перераспределения финансовых ресурсов для формирования централизованного денежного фонда на условиях срочности, платности и возвратности (с учетом регулирования задолженности перед кредиторами) в целях реализации функций государства.

В практическом аспекте государственный долг – это обязательства, вытекающие из государственных или муниципальных заимствований, гарантий по обязательствам третьих лиц и другие обязательства в соответствии с видами долговых обязательств, определенных Бюджетным кодексом РФ.

Под внешним государственным долгом понимается задолженность государства иностранным физическим и юридическим лицам, другим государствам, международным организациям и иным субъектам международного права, выраженная в иностранной валюте.

В зависимости от срока погашения и объема обязательств выделяют капитальный и текущий государственный долг. Под капитальным государственным долгом понимают всю сумму выпущенных и непогашенных долговых обязательств государства, включая начисленные проценты по этим обязательствам. Под текущим государственным долгом понимают расходы по выплате доходов кредиторам по всем долговым обязательствам государства и по погашению обязательств, срок оплаты которых наступил.

Для государственного долга характерны следующие признаки:

- с макроэкономической позиции он выражен только в денежной форме;

- он носит относительно постоянный характер, так как прежние долговые обязательства можно рефинансировать за счет формирования новых долговых обязательств государства;

- вещественным носителем этого долга выступают государственные заимствования на внешнем финансовом рынке.

Отдельные исследования полагают, что государственный долг – стоимостная (экономическая) категория. Если такое утверждение правомерно, то государственный долг может выполнять две функции: фискальную и регулирующую.

Фискальная функция государственного долга заключается в том, что этот долг государство использует для покрытия бюджетного дефицита, нивелируя тем самым неравномерность поступления налоговых платежей.

Регулирующая функция состоит в том, что с помощью государственного долга регулируют денежное обращение и деловую активность в стране. На практике государственные долговые обязательства служат инструментом для реализации денежно-кредитной политики Центрального банка России. Это выражается в том, что норма доходности по государственным долговым обязательствам (облигациям) влияет на уровень процентных ставок по банковским кредитам и депозитам. Снижение нормы доходности по государственным ценным бумагам, при прочих равных условиях, часто приводит к падению процентных ставок по банковским кредитам и депозитам[9] .

Под структурой долговых обязательств понимают группировку долговых обязательств РФ по их видам.

Долговые обязательства РФ можно представить в виде обязательств по:

- кредитам, привлеченным от имени Российской Федерации как заемщика от кредитных организаций, зарубежных стран, включая целевые иностранные кредиты (заимствования) от международных финансовых организаций, иностранных юридических лиц и других субъектов международного права;

- государственным ценным бумагам, эмитированным от имени Российской Федерации;

- государственным гарантиям РФ;

- иным долговым обязательствам, ранее отнесенным, исходя из законодательства РФ, на государственный долг России.

По срокам существования долговые обязательства могут быть краткосрочными (менее 1 года), среднесрочными (от 1 года до 5 лет) и долгосрочными (от 5 лет до 13 лет) включительно.

В объем государственного внешнего долга РФ входят:

- номинальная стоимость долга по государственным ценным бумагам РФ, обязательства по которым выражены в иностранной валюте;

- объем основного долга по кредитам, полученным Россией и обязательства по которым выражены в иностранной валюте, включая иностранные кредиты (заимствования), привлеченные под гарантии Российской Федерации;

- объем обязательств по государственным гарантиям РФ, выраженным в иностранной валюте.

1.2 Способы получения внешнего долга

Внешний (международный) государственный кредит представляет собой совокупность отношений, в которых государство выступает на мировом финансовом рынке в роли заемщика или кредитора. Эти отношения принимают форму государственных внешних займов. Как и внутренние займы, они предоставляются на условиях возвратности срочности и платности. Сумма полученных внешних займов с начисленными процентами включается в государственный долг страны[10] .

Получателями займов могут быть центральные правительства, республиканские и местные органы власти. Кредиторами могут выступать правительства, финансово-кредитные организации и другие юридические лица иностранных государств, частные лица, а также международные финансовые организации.

Основной целью государственных внешних займов является содействие укреплению экономического потенциала, преодоление финансовых трудностей страны-получателя, оказание продовольственной помощи. Государственные внешние займы предоставляются в денежной или товарной форме.

Использование различных форм внешнего финансирования позволяет государству получать дополнительные финансовые ресурсы сверх того, что может произвести его собственная экономика. В этой связи проблема внешнего долга и управления им становится весьма актуальной для государства, испытывающего острую потребность во внешних заимствованиях.

Государство может осуществлять внешние заимствования в следующих формах:

• синдицированные банковские кредиты;

• еврозаймы;

• кредиты международных финансовых организаций;

• межправительственные кредиты;

• частные кредиты коммерческих структур (фирменные кредиты).

Проблема внешних долгов для России включает финансовые и юридические взаимоотношения с организациями, составляющими различные группы кредиторов:

• задолженность перед официальными кредиторами, т.е. перед коммерческими банками зарубежных стран, предоставлявшими кредиты под гарантии соответствующих правительств или под страхование кредитов в государственных структурах. Регулирование задолженности подобного рода входит в компетенцию Парижского клуба;

• кредиты коммерческих зарубежных банков без государственных гарантий. Задолженность по таким кредитам регулируется Лондонским клубом;

• задолженность различным зарубежным коммерческим структурам по фирменным кредитам;

•долги международным валютно-финансовым организациям[11] .

Рассмотрим основные пути и формы возникновения внешнего государственного долга России.

Задолженность перед официальными и коммерческими кредиторами

Сотрудничество России с Парижским клубом не сводится к рассмотрению ее долга западным кредиторам. Хотя отказ от прежней практики политических кредитов и собственное тяжелое экономическое положение сводят до минимума значение России как международного кредитора, не стоит забывать о существовании большой задолженности по кредитам, предоставленным странам «третьего мира» Советским Союзом. В настоящее время страны-должники в большинстве случаев перестали выполнять свои обязательства по советским кредитам. Кроме того, значительная часть задолженности развивающихся стран перед бывшим СССР была списана после вступления России в Парижский клуб. Уже после распада СССР образовалась крупная задолженность перед Россией со стороны некоторых стран СНГ (Украина, Белоруссия и др.). Возврат этих долгов превратился в самостоятельную проблему отношений внутри СНГ.

При рассмотрении проблемы долгов других стран России в рамках Парижского клуба следует иметь в виду, что международная финансовая практика располагает способами, которые позволяют вернуть по крайней мере часть средств, замороженных в «плохих» долгах.

К ним относятся:

- переуступка части долгов специализированным фирмам и банкам из третьих стран, которые затем самостоятельно регулируют отношения со странами-должниками. Скидки в данном случае очень значительны и составляют от 50 до 90%;

- уплата должником части долга в качестве отступного в обмен на отказ от дальнейших претензий на всю сумму причитающейся задолженности. Этот способ чаще всего практикуется при урегулировании межправительственных кредитов;

- полное или частичное погашение задолженности местной валютой, которая затем может использоваться кредитором внутри страны для организации производства с последующей покупкой части продукции, приобретения недвижимости, вложений в ценные бумаги и т.д. Подобный метод широко используется для взыскания задолженности в ряде стран Латинской Америки[12] .

Существуют и другие способы решения этой проблемы. Россия в настоящий момент должна воспользоваться всеми доступными средствами для взыскания задолженности с должников. Нужно также активизироваться и при взыскании долгов стран — членов СНГ. Сумма задолженности этих стран в пользу России в основном образовалась в связи с систематическими неплатежами за поставку энергоносителей, по некоторым оценкам, она превышает 15 млрд долл. С учетом традиционных связей стран возможно частичное решение данной проблемы следующими путями:

- за счет участия России в формировании производственного потенциала стран СНГ: передача части акций приватизируемых предприятий, предоставление российским предприятиям прав на разработку перспективных месторождений, используя схемы соглашения о разделе продукции, и др.;

- через перевод части внешнего долга в государственные ценные бумаги, аналогичные российским ГКО-ОФЗ.

В любом случае необходимо тщательно учитывать текущую возникающую задолженность и начинать процесс переговоров с правительствами государств СНГ, иначе через некоторое время может оказаться затруднительным определить точные количественные характеристики задолженности и добиться ее признания этими странами перед Россией.

По существу, до начала перестройки в СССР Россия не участвовала в международной валютно-финансовой системе промышленно развитых стран. Участие СССР в международных валютно-финансовых отношениях между государствами бывшего социалистического лагеря сводилось в основном к роли кредитора. При этом СССР кредитовал и развивающиеся страны, имевшие социалистическую ориентацию.

В настоящее время лишь небольшая часть стран-должников, таких как Индия, Алжир, Вьетнам, Монголия, выполняет хотя бы частично свои обязательства по погашению ранее предоставленных им государственных кредитов. В 1990-е гг. Россия, вставшая на путь рыночных преобразований в экономике, становится объектом внешнего финансирования со стороны промышленно развитых стран.

Состояние российской экономики в ближайшей перспективе делает объективной необходимость дальнейшего привлечения внешнего финансирования в форме прямых портфельных инвестиций и в форме кредитов, в том числе государственных.

Кредиты международных кредитно-финансовых организаций

Важным условием для получения Россией кредитов промышленно развитых стран стало ее членство в МВФ. Россия вступила в МВФ 1 июня 1992 года, и ее квота в фонде составляет около 6,8 млрд. долл. Согласно Уставу МВФ, совокупный объем резервных кредитов поддержки и системной трансформации для страны с экономикой переходного типа может составлять до 350% величины ее квоты.

Основными обязательствами, принятыми на себя Россией по кредитному договору с МВФ в рамках структурной адаптации экономики, являются:

- ЦБ РФ поддерживает ставку рефинансирования на уровне, близком к ставке межбанковских кредитов;

- бюджетное кредитование производства осуществляется правительством в максимально ограниченном масштабе и по рыночным ставкам;

- осуществляется поквартальный и ежемесячный контроль за дефицитом консолидированного бюджета и устанавливаются его предельные квартальные значения;

- развиваются рынки региональных ценных бумаг;

- поддерживается сглаженный плавающий текущий курс рубля;

- устанавливается национальный режим для иностранных инвесторов, участвующих в денежной приватизации[13] .

На практике финансово-кредитные отношения предусматривают дополнение кредитов МВФ кредитами МБРР. В случае отсутствия возможности МВФ по кредитованию отдельного реципиента кредиты предоставляет Всемирный банк. В ноябре 1992 года было заключено соглашение о предоставлении России первого восстановительного займа Всемирного банка (вступление России в МВФ означало одновременное вступление во Всемирный банк).

Основные займы России у МБРР составили заимствования на финансирование энергетики, инфраструктуры, институциональные преобразования по созданию благоприятного инвестиционного климата поддержку отраслей промышленности. Особенностью кредитов Мирового банка является их сравнительная дешевизна: менее 10% годовых включая комиссионные Правительству России, выступающему в качестве гаранта.

В 1990-е гг. Россия пользовалась кредитами таких международных валютно-финансовых организаций, как ЕБРР (Европейский банк реконструкции и развития), МФК (Международная финансовая корпорация) и MAP (Международная ассоциация развития). ЕБРР — единственная международная финансовая организация, членом и учредителем которой был СССР. К приоритетным направлениям деятельности банка относятся: содействие процессам приватизации, объединение энергетических, транспортных и телекоммуникационных сетей Европы, реформа банковских систем, защита окружающей среды. Значительная доля (60%) всех кредитных ресурсов ЕБРР должны направляться на поддержку деятельности негосударственных коммерческих структур (без государственных гарантий).

ЕБРР в России кредитует следующие приоритетные направления: развитие промышленных предприятий, поддержка финансового сектора, разработка энергетических ресурсов, поддержка важнейших инфраструктурных объектов. Эти средства предназначаются для поддержки мелкого и среднего бизнеса, развития топливно-энергетического комплекса России (нефтяная и газовая промышленность), морского транспорта и др.

Наряду с инвестициями и кредитами международных финансовых организаций внешнее финансирование России осуществляется и по линии государственного и частного двустороннего кредитования. Двустороннее государственное кредитование России со стороны промышленно развитых стран осуществляется на основе межправительственных договоренностей, а также через Парижский и Лондонский клубы кредиторов.

Займы на международном рынке капитала

Изучение проблем государственных внешних заимствований, осуществленных Россией в период рыночных реформ, включает рассмотрение такой их формы, как займы на международном рынке капитала.

В 1996 г. состоялась первая эмиссия еврооблигаций, выпущенных российским правительством для привлечения средств зарубежных инвесторов. Выход России на международный рынок капитала был обусловлен необходимостью поиска новых более дешевых источников средств для финансирования бюджетных расходов. К этому моменту ведущие отечественные банки также активно включились во внешнеэкономическую деятельность, открывая свои представительства за рубежом, получая международные кредитные рейтинги, синдицированные кредиты иностранных банков, выпуская первые транши своих еврооблигаций.

Успех размещения государственных ценных бумаг на европейском рынке означал, что у российского правительства появился еще один источник заемных финансовых ресурсов, который оказался более дешевым по сравнению со средствами, привлекавшимися на внутреннем рынке. Еврооблигации (Eurobonds) — долгосрочные долговые обязательства в форме облигаций, номинированных в иностранной валюте и обращающихся на международном финансовом рынке. Выпускаются чаще всего в бездокументарной форме и перед размещением проходят процедуру листинга на одной из основных европейских фондовых бирж (Лондонской, Франкфуртской, Люксембургской) для получения котировки при участии крупного рейтингового агентства для присвоения рейтинга. Первичное размещение еврооблигаций осуществляется эмиссионным синдикатом в составе генеральных менеджеров выпуска — нескольких известных инвестиционных банков.

Привлечение внешних займов связано с присвоением стране-должнику международного кредитного рейтинга. Мировая практика кредитования использует систему рейтингов стран-получателей по ряду критериев (риск, доходность и т.д.). Присвоенный России рейтинг относится к категории рискованных, что, во-первых, означает Неизбежность установления более высокой ставки дохода, чем по инвестиционным бумагам, а во-вторых, консервативные инвесторы, предпочитающие стабильный и долгосрочный доход, будут воздерживаться от масштабной покупки российских обязательств. Однако для России важен был не столько уровень рейтинга, который для страны с такой кредитной историей можно считать достаточно высоким, а сам факт его присвоения. Иностранные инвесторы, определявшие до сих пор привлекательность вложений в Россию на основе многочисленных слухов, получили четкий и привычный ориентир оценки риска и доходности.

В 2001 г. международное рейтинговое агентство Standard & Poor's повысило долгосрочный кредитный рейтинг России в национальной и иностранной валютах с В- до В. Также S&P повысило наш краткосрочный кредитный рейтинг в национальной и иностранной валютах с С до В. Рейтинг В S&P отражает высокий уровень кредитного риска и находится на 15-м месте в 23-балльной шкале. Присвоенные России новые рейтинги агентства S&P почти достигли уровня лета 1998 г. В+.

Параметры и форма российских бумаг вполне соответствовали сложившейся структуре еврорынка. Россия, как и большинство развивающихся стран, в том числе и Восточной Европы, оформила свой долг в форме евробондов, на которые в 1990-е гг., по расчетам Банка международных расчетов, приходилось от 60 до 85% эмиссии ценных бумаг развивающихся стран.

Польза от успешного размещения еврооблигаций заключалась не столько в прямом притоке в бюджет необходимых денежных средств, сколько в благоприятных побочных эффектах, главный из которых заключается в снижении стоимости обслуживания внутреннего долга. Доходность ГКО, составлявшая в течение 1996 г. 100—150% и снизившаяся к началу процесса размещения еврооблигаций (ноябрь) до 45— 50%, упала до 35—40% и продолжала в дальнейшем снижаться, достигнув уровня 25—29% годовых. Это в первую очередь объясняется значительным притоком капитала от иностранных инвесторов, спешивших вложить деньги под 19, а затем уже и 13% годовых в валюте. Такой уровень доходности государственных ценных бумаг, вполне приемлемый для иностранных инвесторов и достаточно низкий для российских банков, мог бы привести к росту вложений отечественных инвесторов в производство в поисках более высокого по сравнению с рынком ГКО-ОФЗ уровня дохода[14] .

1.3 Динамика внешнего долга в постсоветской России

Внешняя задолженность Российской Федерации унаследована от СССР после его распада, в дальнейшем к этим обязательствам быстро стали прибавляться новые долги, сделанные Российской Федерацией уже в качестве независимого государства.

В настоящее время РФ входит в тройку самых крупных должников мира (наряду с Мексикой и Бразилией). Причем преобладающая часть внешнего долга западным кредиторам возникла в период перестройки 1985 – 1991 гг. За это время внешний долг СССР вырос почти в три раза – с 22,5 до 65,3 млрд. долларов США.

Основными западными кредиторами РФ являются около 600 коммерческих банков из 24 стран, причем основной массив долга приходится на Германию, Италию, США, Францию, Австрию и Японию, а также Международный валютный фонд, Международный банк реконструкции и развития, Европейский банк реконструкции и развития[15] .

В то же время Российская Федерация является и крупным кредитором многих государств. Образование финансовых активов во многом было предопределено политическими факторами - ориентацией СССР на оказание финансовой и экономической помощи развивающимся государствам, вставшим на путь независимого развития. Это обусловило и многие сложности реализации этих активов, с которыми столкнулась Российская Федерация в 1990-е гг.

Структура внешней задолженности РФ следующая:

1. Задолженность официальным кредиторам, т.е. перед коммерческими банками западных стран, которые предоставляют кредиты под гарантии соответствующих правительств или при страховании кредитов в государственных структурах. Регулирует задолженность такого рода Парижский клуб, который объединяет официальных представителей основных стран - международных кредиторов.

2. Кредиты, предоставленные коммерческими банками западных стран самостоятельно, без государственных гарантий. Регулирует задолженность по таким кредитам Лондонский клуб, который объединяет банкиров-кредиторов на неофициальной основе.

3. Задолженность различным западным коммерческим структурам по фирменным кредитам, связанным с поставкой товаров и оказанием услуг.

4. Задолженность международным финансовым организациям (МВФ, МБРР, ЕБРР).

5. Кроме того, Россия приняла на себя долги СССР странам – бывшим членам СЭВ: Венгрии и Чехословакии (Чехии и Словакии).

6. К категории внешнего долга можно также отнести валютный долг РФ собственным предприятиям, образовавшийся в результате блокирования средств на валютных счетах в бывшем Внешэкономбанке СССР. Формально этот долг является внутренним, но погашается в свободно-конвертируемой валюте и с этой точки зрения может считаться частью внешнего долга. Первоначально названный долг собственным предприятиям и банкам составлял 8 млрд. долларов США. Затем в результате проведенных мероприятий он несколько снизился[16] .

В советское время никакой проблемы погашения внешнего долга не было. Советский Союз являлся первоклассным заемщиком, так как погашение внешней задолженности относилось к важнейшим государственным приоритетам. Суммы, необходимые для выполнения графика задолженности, включались в валютный план. Как первоклассный заемщик, Советский Союз располагал свободным доступом к ресурсам мирового кредитного рынка. Сложности начались в начале 1990 г., когда из-за дефицита платежного баланса была допущена просрочка платежа. Официальные власти начали переговоры о предоставлении отсрочки платежей.

Особенности условий предоставления кредитов Советским Союзом другим странам заключаются прежде всего в политических и военно-стратегических мотивах. В списке должников РФ более 50 стран. Проблема долгов этих стран РФ до сих пор полностью не урегулирована[17] .

Вопросы управления государственным внешним долгом в последние годы стали одними из центральных в экономической и политической жизни Российской Федерации. Это было обусловлено как быстрым увеличением объема государственного внешнего долга Российской Федерации, так и значительным ростом уровня расходов по его погашению и обслуживанию. Экономический кризис августа 1998 года выявил всю глубину проблем, накопившихся в области управления государственным внешним долгом Российской Федерации.

Управление внешним долгом является одним из элементов макроэкономической политики государства. С одной стороны, эффективное использование внешнего долга может стать мощным фактором экономического роста, позволяющим привлекать дополнительные финансовые ресурсы. Устойчивое положение страны на международном рынке капитала, своевременное выполнение долговых обязательств способствуют укреплению ее международного авторитета и обеспечивают дополнительный приток инвестиций на более выгодных условиях. Кроме того, повышается доверие к ее валюте, укрепляются внешнеторговые связи. С другой стороны, кризис внешней задолженности может стать серьезным негативным фактором не только экономического, но и политического значения.

Как показали проверки Счетной палаты Российской Федерации, широкое распространение получила практика использования внешних займов, предоставленных для структурной перестройки экономики, на покрытие дефицита федерального бюджета, погашение и обслуживание внешнего долга Российской Федерации. В результате основным методом управления государственным внешним долгом стало постоянное рефинансирование задолженности, в частности, перед международными финансовыми организациями, а также реструктуризация задолженности кредиторам Парижского и Лондонского клубов, что привело к лавинообразному нарастанию внешнего долга РФ[18] .

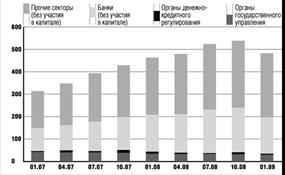

Рис. 1.1 – Внешний долг Российской Федерации в 2007 – 2008 годах (млрд. долларов США)

В 2008 году внешний долг Российской Федерации (перед нерезидентами), с учетом курсовой и рыночной переоценок, увеличился с 465,4 до 484,7 млрд. долларов США. В результате операций, отражаемых в платежном балансе, задолженность выросла на 58,2 млрд. долларов США, за счет прочих изменений (в основном курсовой и стоимостной переоценок) - сократилась на 38,9 млрд. долларов США.

Ограничение возможностей по рефинансированию за рубежом взятых ранее обязательств, а также принятые меры по финансовой поддержке российских банков и предприятий способствовали снижению внешней задолженности частного сектора в IV квартале 2008 года. Тем не менее по итогам года долговые обязательства выросли на 7,9% и к 1 января 2009 года достигли 451,9 млрд. долларов США (93,2% совокупного внешнего долга Российской Федерации). В то же время задолженность органов государственного управления и органов денежно-кредитного регулирования снизилась с 46,4 до 32,8 млрд. долларов США, а ее доля в структуре внешнего долга - с 10,0% до 6,8%.

В структуре задолженности федеральных органов управления преобладали обязательства по новому суверенному российскому долгу (83,8%). На задолженность, принятую Российской Федерацией в качестве правопреемницы бывшего СССР, приходилось 16,2%.

Новый суверенный российский долг по сравнению с началом 2008 года сократился на 5,2 млрд. долларов США. Наиболее существенным было снижение внешних обязательств в форме долговых ценных бумаг, номинированных в иностранной валюте, - на 4,1 млрд. долларов США. Обязательства по еврооблигациям, выпущенным при реструктуризации задолженности перед Лондонским клубом кредиторов, сократились на 2,5 млрд. долларов США, по еврооблигациям, размещенным по открытой подписке, а также выпущенным при реструктуризации ГКО - снизились на 1,1 млрд. долларов США.

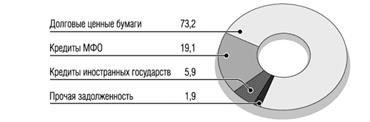

По состоянию на 1 января 2009 года новый суверенный российский долг составил 23,6 млрд. долларов США. На ценные бумаги, номинированные в иностранной валюте, приходилось 17,3 млрд. долларов США (73,2% нового российского долга); на кредиты международных финансовых организаций - 4,5 млрд. долларов США (19,1%); на задолженность перед прочими кредиторами - 1,4 млрд. долларов США (5,9%); на остальные категории - 0,5 млрд. долларов США (1,9%).

Рис. 1.2 – Структура нового федерального государственного внешнего долга России (по состоянию на 1 января 2009 года), %

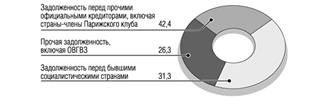

Внешний долг бывшего СССР сократился за отчетный период на 2,5 млрд. долларов США и по состоянию на 1 января 2009 года был равен 4,6 млрд. долларов США. В его составе на обязательства перед бывшими социалистическими странами приходилось 1,4 млрд. долларов США (31,3%), перед прочими официальными кредиторами, включая страны - члены Парижского клуба, - 1,9 млрд. долларов США (42,4% общей задолженности), на прочую задолженность, с учетом ОВГВЗ, - 1,2 млрд. долларов США (26,3%).

Внешние долговые обязательства субъектов Российской Федерации на 1 января 2009 года уменьшились с 1,5 до 1,3 млрд. долларов США.

Рис. 1.3 – Структура внешнего долга, принятого Россией в качестве правопреемницы бывшего СССР (по состоянию на 1 января 2009 года)

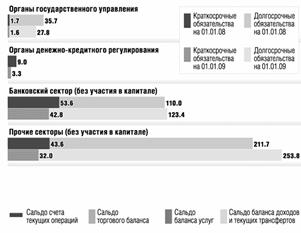

Задолженность российских банков перед нерезидентами, преимущественно в форме кредитов, динамично наращивалась в январе-сентябре 2008 года и резко сократилась в IV квартале. По состоянию на 1 января 2009 года внешние обязательства банковского сектора, за исключением участия в капитале и финансовых производных, составили 166,1 млрд. долларов США, что незначительно превышало остаток на 1 января 2008 года. Удельный вес иностранной задолженности банков превысил одну треть совокупного внешнего долга экономики. Внешнее финансирование банковской системы осуществлялось, в основном, в форме кредитов, объем которых вырос до 124,7 млрд. долларов США, а доля увеличилась до 75,0% совокупного долга сектора. Обязательства перед нерезидентами по текущим счетам и депозитам снизились до 32,9 млрд. долларов США (19,8%). Задолженность по долговым ценным бумагам, принадлежащим нерезидентам, сократилась до 3,4 млрд. долларов США (2,1%). Обязательства по прочим категориям оценивались в 5,2 млрд. долларов США (3,1%).

Как и в банковском секторе в первые девять месяцев 2008 года наблюдался интенсивный прирост иностранной задолженности прочих секторов, а в октябре-декабре - ее сокращение. В целом, в 2008 году суммарный объем внешних обязательств нефинансовых предприятий вырос на 30,5 млрд. долларов США - до 285,8 млрд. долларов США (59,0% всего внешнего долга экономики). В структуре средств, привлеченных прочими секторами из-за рубежа, доминировали кредиты, их объем увеличился до 242,0 млрд. долларов США (84,7% иностранной задолженности нефинансовых предприятий). Долговые обязательства перед иностранными прямыми инвесторами выросли до 29,1 млрд. долларов США (10,2%). Задолженность по долговым ценным бумагам, принадлежащим нерезидентам, уменьшилась до 6,5 млрд. долларов США (2,3%). Прочие обязательства, включая задолженность по финансовому лизингу и объявленным, но не выплаченным дивидендам, оценивались в 8,2 млрд. долларов США (2,9%).

В распределении внешнего долга Российской Федерации по срокам погашения преобладали обязательства долгосрочного характера, выросшие до 404,9 млрд. долларов США (83,5%). Краткосрочные, наоборот, уменьшились до 79,8 млрд. долларов США (16,5%).

Рис. 1.4 – Краткосрочные и долгосрочные иностранные обязательства Российской Федерации в разрезе секторов экономики (млрд. долларов США)

Валютная структура внешнего долга российской экономики изменилась в сторону увеличения доли иностранной валюты до 83,1% (402,8 млрд. долларов США). Доля долговых обязательств, номинированных в российских рублях, снизилась до 16,9% (81,9 млрд. долларов США).

Таблица 1.1

Внешний долг Российской Федерации в 2008 году (млрд. долларов США)

| 01.01.2008 | 01.04.2008 | 01.07.2008 | 01.10.2008 | 01.01.2009 | |

| Всего | 465,4 | 479,0 | 528,6 | 542,1 | 484,7 |

| Органы государственного управления | 37,4 | 36,9 | 34,7 | 32,6 | 29,4 |

| Федеральные органы управления | 35,8 | 35,2 | 33,1 | 31,1 | 28,1 |

| Новый российский долг | 35,8 | 35,2 | 33,1 | 31,1 | 28,1 |

| - кредиты международных финансовых организаций | 5,0 | 4,9 | 4,7 | 4,6 | 4,5 |

| - - МБРР | 4,3 | 4,2 | 4,1 | 3,9 | 3,8 |

| - - прочие | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 |

| - прочие кредиты | 1,7 | 1,8 | 1,6 | 1,4 | 1,4 |

| - ценные бумаги в иностранной валюте | 21,3 | 21,1 | 21,6 | 20,0 | 17,3 |

| - - - еврооблигации, размещенные по открытой подписке, а также выпущенные при реструктуризации ГКО | 2,8 | 2,8 | 2,8 | 2,1 | 1,7 |

| - - - еврооблигации, выпущенные при реструктуризации задолженности перед Лондонским клубом кредиторов | 17,6 | 17,4 | 17,9 | 17,1 | 15,1 |

| - - - ОВГВЗ – VII транш | 0,9 | 0,9 | 0,9 | 0,8 | 0,4 |

| - - ценные бумаги в российских рублях (ОФЗ) | 0,3 | 0,1 | 0,2 | 0,2 | 0,1 |

| - - прочая задолженность | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| Долг бывшего СССР | 7,1 | 7,0 | 4,7 | 4,6 | 4,6 |

| - кредиты стран – членов Парижского клуба кредиторов | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| - задолженность перед бывшими социалистическими странами | 1,5 | 1,6 | 1,5 | 1,4 | 1,4 |

| - задолженность перед прочими кредиторами | 2,2 | 2,2 | 2,0 | 2,0 | 1,9 |

| - ОВГВЗ – III, IV, V транши | 2,0 | 2,0 | 0,0 | 0,0 | 0,0 |

| - прочая задолженность | 1,3 | 1,2 | 1,2 | 1,2 | 1,2 |

| Субъекты Российской Федерации | 1,5 | 1,7 | 1,5 | 1,5 | 1,3 |

| - кредиты | 1,1 | 1,2 | 1,2 | 1,1 | 1,1 |

| - ценные бумаги в российских рублях | 0,4 | 0,4 | 0,3 | 0,3 | 0,2 |

| Органы денежно-кредитного регулирования | 9,0 | 4,1 | 4,2 | 10,2 | 3,3 |

| - кредиты | 7,1 | 1,6 | 0,9 | 6,9 | 0,6 |

| - наличная национальная валюта и депозиты | 1,9 | 2,6 | 3,3 | 3,4 | 2,8 |

| Банки (без участия в капитале) | 163,7 | 171,4 | 192,8 | 197,9 | 166,1 |

| - долговые обязательства перед прямыми инвесторами | 1,2 | 1,4 | 1,5 | 1,5 | 1,7 |

| - кредиты | 113,2 | 121,6 | 132,6 | 144,2 | 124,7 |

| - текущие счета и депозиты | 40,7 | 39,0 | 45,9 | 43,4 | 32,9 |

| - долговые ценные бумаги | 5,7 | 5,4 | 5,2 | 4,3 | 3,4 |

| - прочая задолженность | 2,9 | 4,0 | 3,9 | 4,6 | 3,5 |

| Прочие секторы (без участия в капитале) | 255,3 | 266,6 | 297,0 | 301,4 | 285,8 |

| - долговые обязательства перед прямыми инвесторами | 25,7 | 26,1 | 31,2 | 31,4 | 29,1 |

| - кредиты | 205,6 | 217,7 | 239,6 | 249,3 | 242,0 |

| - долговые ценные бумаги | 18,9 | 17,5 | 16,6 | 11,8 | 6,5 |

| - задолженность по финансовому лизингу | 4,1 | 4,4 | 4,8 | 5,1 | 5,8 |

| - прочая задолженность | 1,0 | 0,9 | 4,8 | 3,9 | 2,4 |

Рост внешнего корпоративного долга - один из наиболее динамичных показателей развития экономики России. В 1998-1999 гг. объем его не превышал 30 млрд. долл. В последующий период он стал быстро увеличиваться, превысив в 2007 г. уровень 1998-2000 гг. в 13 раз (413,3 млрд. долл.).

Доля банков в общей его величине повысилась, а доля нефинансовых предприятий сократилась. Внешние долги государственных предприятий и банков в 2007 г. росли гораздо быстрее внешних долгов частного сектора. Наиболее динамично увеличивались долги нефинансовых предприятий государственного сектора.

В связи с быстрым ростом внешнего корпоративного долга его уровень по отношению к ВВП постоянно растет.

В 2003-2007 гг. величина внешнего корпоративного долга по отношению к ВВП почти удвоилась и составила 32,5%. Интересно сравнить также уровень внешнего корпоративного долга и совокупного (государственного и корпоративного) внешнего долга по отношению к золотовалютным резервам Банка России.

Внешний долг государственных предприятий и банков охватывает те банки и нефинансовые предприятия, в которых органы государственного управления, денежно-кредитного регулирования и госкомпании напрямую или опосредованно владеют 50 и более процентами капитала. Долговые обязательства перед нерезидентами остальных резидентов, не подпадающих под данное определение, классифицируются как долг частного сектора.

Может показаться, что сопоставление внешнего корпоративного долга с золотовалютными резервами не вполне правомерно. Ведь золотовалютные резервы используются в первую очередь для финансирования импорта, погашения внешнего государственного долга, стабилизации валютного рынка. Однако кризисы в Мексике (1994 г.), Гонконге (1997-1998 гг.), Корее (1998 г.) показали, что в наиболее критической ситуации государство вынуждено брать на себя финансирование корпоративных долгов. Учитывая это, а также то, что в России государство имеет гарантии по корпоративным долгам, крупнейшими заемщиками у нерезидентов являются нефтегазовые, транспортные, банковские и другие государственные корпорации, сравнение внешнего корпоративного долга с золотовалютными резервами правомерно.

Совокупный внешний государственный и корпоративный долг вплоть до 2006 г. был существенно выше золотовалютных резервов. И только в 2007 г. он составил менее 95% объема золотовалютных резервов. Объемы внешнего корпоративного долга и золотовалютных резервов в течение 2003-2005 гг. различались незначительно. Затем при более чем полуторакратном росте золотовалютных резервов в 2007 г. они примерно на 15% превысили внешний корпоративный долг.

Несмотря на превышение величины золотовалютных резервов над объемом долгов, их явно недостаточно для покрытия внешнего корпоративного долга, а тем более совокупного государственного и корпоративного внешнего долга. Ведь золотовалютные резервы используются и для других целей.

В последнее время четко обозначились негативные тенденции в области прежде всего внешнего корпоративного долга, а также всего совокупного национального (внешнего и внутреннего государственного и корпоративного) долга, к наиболее существенным трансформациям которого относятся следующие факторы.

Резкий рост совокупного внешнего государственного долга и ухудшение его структуры. В 1997-1998 гг. совокупный внешний государственный долг составлял более 170 млрд. долл. Из них на собственно государственный долг приходилось 91-94%, а на долю госкорпораций - 6-9%. В 2002-2005 гг. совокупный государственный долг составлял 120-140 млрд. долл. В настоящее время, учитывая внешние долги государственных предприятий и банков, контролируемых государством, государственный долг превысил 190 млрд. долл. Причем в совокупном внешнем государственном долге доля менее надежного корпоративного долга продолжает стремительно расти. Только в 2007 г. она увеличилась почти на 25% и достигла 80,3%.

Ухудшение структуры внешнего корпоративного долга в связи с быстрым ростом частного корпоративного долга.

В 2007 г. рост внешнего долга государственных предприятий и банков сопровождался постоянным увеличением долгосрочных обязательств и уменьшением краткосрочных обязательств.

В то же время рост внешнего долга частного сектора осуществлялся прежде всего за счет краткосрочных обязательств. В итоге их доля в общем объеме внешнего корпоративного долга частного сектора выросла с 22,5% на начало 2007 г. до 33,7% на начало октября того же года.

Резкий рост совокупного корпоративного долга, включая внешний и внутренний корпоративный долг. Внутренняя корпоративная задолженность по отношению к ВВП возросла в 2002-2007 гг. в 3 раза и в настоящее время превышает 40% ВВП. За тот же период долг российских предприятий и банков нерезидентам увеличился с менее 35 млрд. долл. до более чем 400 млрд. долл. При этом имеется тенденция к резкому увеличению темпов роста внешнего корпоративного долга. За 2007 г. задолженность банков и предприятий перед нерезидентами выросла на 151,4 млрд. долл., т. е. почти в 1,6 раза. В первом квартале 2008 г. темпы роста внешнего корпоративного долга замедлились. Однако подобные временные спады роста долга наблюдались в 2005-2007 гг. Делать вывод о том, что темпы роста корпоративного долга нерезидентам будут в ближайшей перспективе резко снижаться, оснований пока нет.

Быстрый рост всего совокупного национального долга - федерального, муниципального, корпоративного. В соответствии с проектом федерального бюджета Российской Федерации на 2008-2010 гг. внешний и внутренний государственный долг составит в 2008 г., 2009 г., 2010 г. соответственно 8,3, 8,4, 8,7% ВВП, корпоративный внутренний долг - 54; 61; 68% ВВП. С учетом корпоративного долга нерезидентам, который, принимая во внимание тенденции 2002-2007 гг., составит соответственно 40, 48, 57% ВВП, совокупный национальный долг достигнет в 2008 г., 2009 г., 2010 г. - 102,3, 117,4, 133,7% ВВП. При этом качество совокупного национального долга ухудшится за счет трансформации внешнего государственного долга в менее надежный корпоративный долг нерезидентам.

Оценка трансформации совокупного национального долга России за последние годы позволяет сделать вывод, что в этой области сформировался комплекс угроз экономической безопасности. Основными из них являются следующие:

рост внешнего корпоративного долга. В 2007 г. прирост этого долга составил почти 12% ВВП. Если существующие тенденции сохранятся, то к концу 2010 г. корпоративный долг иностранным кредиторам достигнет 57% ВВП, против менее 25% на конец 2006 г. Следует особо подчеркнуть, что внешний корпоративный долг формируется сравнительно небольшим числом крупнейших предприятий и банков. В конце 2007 г. 39,1% корпоративного долга перед нерезидентами приходилось всего на 15 заемщиков. На трех крупнейших заемщиков - "Роснефть", "Газпром" и группу ВТБ - приходилось почти 22% долга. Ряд российских корпораций по объему своих долгов нерезидентам превысил пороговые значения экономической безопасности, разработанные для государства в целом (Маастрихтские соглашения). А ведь помимо долгов перед нерезидентами эти же корпорации имеют крупные долги перед российскими банками. Угроза экономической безопасности состоит здесь в том, что ряду крупнейших российских предприятий и банков (Внешторгбанк и Сбербанк по объему заимствований у нерезидентов занимают соответственно 3-е и 6-е места) в перспективе угрожает банкротство, которое потянет за собой крах сотен предприятий-смежников и всей банковской системы страны;

усиление сырьевой направленности развития экономики в связи с тем, что крупнейшими заемщиками у нерезидентов являются нефтегазовые корпорации;

наличие у иностранных инвесторов российских долговых обязательств (государственных и корпоративных еврооблигаций, облигаций государственного внутреннего валютного займа, валютных корпоративных облигаций) на сумму более чем в 120 млрд. долл. Это создает угрозу дестабилизации рынка ценных бумаг и бюджетной системы страны при возникновении кризисных явлений на внешних рынках;

ухудшение структуры внешних облигационных займов. В 2001-2003 гг. в структуре этих займов абсолютно преобладали государственные ценные бумаги - еврооблигации и ОВВЗ. В настоящее время свыше 70% приходится на корпоративные еврооблигации. Между тем долги по корпоративным еврооблигациям гораздо менее надежны, чем по государственным ценным бумагам, а также чем кредитная задолженность, так как котировки евробондов испытывают в последние годы существенные перепады;

интенсивное строительство новой пирамиды ценных бумаг - корпоративных еврооблигаций. В настоящее время она превышает 90 млрд. долл. (из них свыше 50% приходится на государственные компании и банки), что существенно выше пирамиды государственных бумаг (ГКО - ОФЗ) перед дефолтом;

чрезмерно высокая концентрация корпоративных еврооблигационных займов. На 15 крупнейших заемщиков приходится около 71% всего объема корпоративных еврооблигаций. Ресурсная база для погашения корпоративных еврооблигационных долгов необычайно низка по сравнению с ресурсной базой для погашения внутреннего корпоративного долга, долга по рублевым облигациям, внешнего (кредиты и займы) корпоративного долга;

рост всего совокупного национального долга, наиболее динамичной составляющей которого является внешний корпоративный долг. В 2010 г. он приблизится к 134% ВВП, что будет существенно выше всех финансовых резервов государства - золотовалютных резервов Банка России, стабилизационного (резервного) фонда РФ, обязательных резервов коммерческих банков, средств системы страхования вкладов.

Первые негативные результаты быстрого роста долгового бремени уже проявились. В августе 2007 г. нерезиденты в связи с кризисом на рынке недвижимости США вывели из России 9,2 млрд. долл. Это сильнее всего сказалось на находящемся в состоянии крайнего перенапряжения долговом рынке. Кредитные ставки взлетели вверх. Сильнее всего это проявилось на межбанковском рынке - в середине июля ставки по краткосрочным МБК установились на уровне 2,9-3,0%, а в конце августа они достигли 8,6%, т. е. выросли почти в 3 раза. Центробанк вынужден был принять экстренные меры по стабилизации положения. Были проведены крупномасштабные интервенции на валютном рынке. С 10 по 24 августа впервые за последние годы золотовалютные резервы снизились почти на 7 млрд. долл.

Валютный рынок удалось успокоить, но паника на долговом рынке продолжалась. За три недели, начиная с 8 августа, спрос на однодневные кредиты по ставке 10% возрос почти в 9 раз - с 235,8 млн. руб. до 1957,4 млн. руб., на ломбардные кредиты (в основном однодневные кредиты под залог ОФЗ и некоторых корпоративных облигаций) - с 48,4 млн. руб. до 2416 млн. руб., в 50 раз.

Дестабилизировался и рынок государственных (впервые после дефолта) и корпоративных долговых обязательств. Это привело к небывалому ажиотажу в области операций РЕПО. До 15 августа аукционы РЕПО заканчивались, как правило, безрезультатно в связи с отсутствием заявок от коммерческих банков, считавших ставку РЕПО чрезмерно завышенной. С середины же августа сделок РЕПО было проведено более чем на 1,8 трлн. руб.

Общий объем вливаний Банка России на кредитный рынок и рынок облигаций составил почти 70 млрд. долл. Только после этого рынки, казалось бы, стабилизировались. Объемы аукционов прямого РЕПО снижались день ото дня. 5 сентября, как и в докризисный период, аукцион прямого РЕПО не состоялся - заявок от коммерческих банков не поступило. Однако уже через несколько дней ситуация вновь изменилась. Ликвидность на мировых рынках продолжала сжиматься - ставки LIBOR достигли исторического максимума (трехмесячная ставка - 5,72% годовых). В этих условиях нерезиденты вновь стали выводить деньги из России. В сентябре отток составил 1,6 млрд. долл. (за август - сентябрь - 10,8 млрд. долл.). Долговой рынок вновь дестабилизировался. Наибольший удар пришелся на облигации федерального займа и голубые фишки на рынке корпоративных облигаций - "ЛУКойл-4", РЖД-6, "Газпром-8". Вслед за этим начали терять в цене и корпоративные облигации второго эшелона.

Банк России предпринял невиданные за весь постдефолтовский период меры по стабилизации финансового рыка. По всем источникам рефинансирования Центробанк выдал: в спокойном июле 2007 г. - 5,5 млрд. руб.; в августе - 1,9 трлн. руб.; в сентябре - 469 млрд. руб.; в первой половине октября - 553,9 млрд. руб. Одновременно в октябре возобновился чистый приток иностранного капитала. Только за первую половину октября он превысил 8 млрд. долл.

В итоге положение на долговом рынке вновь стабилизировалось. Однако в ноябре возникла третья волна кризиса банковской ликвидности. Объемы рефинансирования коммерческих банков установили новый рекордный уровень. Банк России предоставлял банкам кредиты на невиданном уровне - до 300 млрд. руб. в день. Положение на рынке вновь стабилизировалось.

Несмотря на это, восстановить июльские котировки и доходность по многим облигациям не удалось. До конца года объем погашений и оферт на рынке корпоративных облигаций превысил 130 млрд. руб. (максимум в декабре - более 52 млрд. руб.). В июле доходность большинства предназначенных к погашению облигаций была в пределах 10-13,5% годовых. В декабре она поднялась до 15-21%. В итоге доля ликвидных активов в работающих активах у банков, на которые приходилось почти треть объема погашения облигаций (42,2 млрд. руб.), упала до 14-22%.

Резкое снижение ликвидности и существенный рост кредитных ставок сыграли важную роль в возникновении кризисной ситуации в реальном секторе. Индекс промышленного производства в августе 2007 г. составил 98,7% к июлю 2007 г.

В марте 2008 г. возник новый кризис ликвидности. Если в начале февраля 2008 г. средняя процентная ставка по межбанковским кредитам на один день составляла 2,5% годовых, то через месяц она поднялась до 7%. Объем сделок РЕПО вырос почти до 120 млрд. руб. в день (пик - 5 марта). Недостаток ликвидности ударил прежде всего по голубым фишкам среди корпоративных облигаций. Их доходность выросла с 6,5-7 до 9,0-10%. Рост объемов рефинансирования Банком России коммерческих банков и расширение списка облигаций принимаемых в залог Центробанком (в список были включены новые выпуски корпоративных евробондов и рублевых облигаций) сняли остроту с банковской ликвидностью. Однако тенденция котировок корпоративных облигаций к понижению сохранилась.

Чтобы устранить угрозы экономической безопасности страны, необходимо установить пороговые значения в области внешнего корпоративного долга. При этом следует ориентироваться не на отдельные пороговые значения, а на систему индикаторов экономической безопасности в сфере совокупного национального долга. Основой такой системы являются существующие на базе Маастрихтских соглашений пороговые значения экономической безопасности в области государственного внешнего и внутреннего долга. К ним относятся объем государственного внутреннего долга 30% - к ВВП, объем государственного внешнего долга 30% - к ВВП.

Вместе с тем, выдвигая данные индикаторы в качестве основных в системе пороговых значений в области внешнего и внутреннего долга, следует иметь в виду, что за последние годы в этой области произошли качественные изменения. Объем внешнего и внутреннего государственного долга в 2002 г. был равен 42,2% ВВП, на конец 2007 г. - около 8,5%. В то же время внутренний и внешний корпоративный долг (кредиты и займы) в настоящее время составляет около 75% ВВП. В связи с этим систему индикаторов экономической безопасности необходимо дополнить пороговыми значениями по корпоративному внутреннему долгу, корпоративному долгу нерезидентам и по совокупному национальному долгу.

При расчете величины пороговых значений по корпоративному и совокупному национальному долгу необходимо учитывать следующие обстоятельства.

В современной России корпоративный долг как таковой появился лишь в начале 1990-х гг. При этом масштабный корпоративный долг сформировался в 2005-2007 гг., т. е. всего за три года. Сохранение тенденции стремительного роста корпоративного долга в 2008-2010 гг. может привести к банкротству большого числа налогоплательщиков, перебоям в бюджетном процессе, кризисам в реальном секторе, на фондовом и кредитном рынках.

Величина внутреннего корпоративного долга определяется в основном состоянием банковской системы России. Коммерческие банки предоставляют основную массу кредитов предприятиям, а также являются главными покупателями корпоративных облигаций. Между тем банковская система России имеет узкую ресурсную базу. Следует учитывать также, что быстрый рост внутреннего государственного долга в 2008-2010 гг. в связи с необходимостью финансирования расходов федерального бюджета на погашение внешнего государственного долга поставит под угрозу банкротства Сбербанк, Внешторгбанк, ВЭБ (его преемника), на которые приходится более 80% долга по ОФЗ.

Быстрый рост частного долга перед нерезидентами связан с конъюнктурой мирового рынка - резким падением процентных ставок в 2001-2004 гг. Причем падение ставок было столь сильным, что не только позволило многим российским компаниям брать кредиты за рубежом, но и сделало эти кредиты существенно более выгодными, чем кредиты на внутреннем рынке. Однако уже в настоящее время наблюдается быстрый рост процентных ставок, что затрудняет рефинансирование внешнего корпоративного долга.

В последнее время на динамику корпоративных заимствований у нерезидентов большое влияние оказывает недостаток ликвидности у иностранных банков. Как известно, кризисы ликвидности на мировом финансовом рынке в конце 2007 г. и в начале 2008 г. привели к серьезным сбоям в получении кредитов и займов за рубежом.

Возможность федерального бюджета по обслуживанию государственного долга в значительной мере определяется мировыми ценами на нефть.

Очевидно, что в этих условиях при определении пороговых значений по корпоративному и совокупному национальному долгу нельзя пользоваться опытом стран с развитой рыночной экономикой. Учитывая сказанное, индикаторы экономической безопасности по корпоративному долгу могут быть определены следующими пороговыми значениями.

По внутреннему корпоративному долгу. Учитывая, что отношение совокупных активов банковской системы к ВВП должно составлять не менее 100-120%, а доля кредитного портфеля в активах - не менее 45-60%, объем банковских кредитов частному сектору должен находиться в пределах 70-75% ВВП. С учетом корпоративных займов данное пороговое значение составит 80% ВВП.

Однако этот показатель может быть использован только в перспективе, поскольку намного превышает возможности банковской системы страны. Необходимо напомнить, что недоучет реалий российского рынка привел к тому, что в 1998 г. дефолт произошел при объеме внутреннего долга в 28% ВВП, в то время как пороговое значение, принятое в соответствии с мировой практикой, равнялось 30%. Поэтому, принимая во внимание современный уровень банковских активов России, а также их быстрый рост (на начало 2007 г. они составили 52,8% ВВП, а в начале 2008 г. - 61,4% ВВП), объем кредитов и займов частному сектору должен находиться в пределах 60% к ВВП.

По корпоративному долгу нерезидентам. Важность этого показателя определяется тем, что он вводит ограничение на трансформацию внешнего госдолга в гораздо менее надежный корпоративный долг нерезидентам. При определении величины данного порогового значения надо иметь в виду, что в современных условиях далеко не все российские предприятия могут брать кредиты за рубежом, а тем более размещать там свои облигации. Следовательно, ресурсная база для погашения корпоративного долга нерезидентам гораздо ниже ресурсной базы для погашения внутреннего корпоративного долга. Кроме того, возможность внешних корпоративных заимствований зависит от конъюнктуры мирового рынка (величины процентных ставок, спроса и предложения на кредиты и облигации). Учитывая это, пороговое значение корпоративного долга нерезидентам должно составлять 50-60% порогового значения по внутреннему корпоративному долгу, то есть находиться в пределах 40-50% ВВП.

По совокупному внешнему государственному и корпоративному долгу. Ставит предел совокупным внешним заимствованиям. Равно сумме величин пороговых значений экономической безопасности по внешним государственным и корпоративным долгам - 70% ВВП в настоящее время и 80% ВВП - в перспективе.

По внешним корпоративным облигационным займам. Ставит предел формированию наиболее неустойчивой пирамиды ценных бумаг (с учетом того, что все долговые обязательства находятся у нерезидентов). Исходя из того, что, во-первых, крах пирамиды ГКО-ОФЗ произошел при ее величине в 28% ВВП. Во-вторых, это была пирамида государственных, а не менее надежных корпоративных ценных бумаг. В-третьих, у нерезидентов на момент дефолта было менее 25% ГКО-ОФЗ, пороговое значение по внешним корпоративным займам должно составлять 10% ВВП.

По совокупным внешним государственным и корпоративным займам. Ставит ограничение на создание совокупной - государственной и корпоративной, пирамиды долговых обязательств, обращающихся на внешних рынках. Государственный долг по ценным бумагам гораздо менее надежен (из-за частых скачков курсов и доходности ценных бумаг, дестабилизации рынка еврооблигаций, в том числе по причинам, не зависящим от страны-заемщика), чем государственный долг по кредитам. Учитывая это, на него должно приходиться не более трети общей величины внешнего госдолга. Поскольку пороговое значение по внешнему государственному долгу составляет 30% ВВП, величина внешнего госдолга по ценным бумагам не должна превышать 10% ВВП. С учетом ограничения по внешнему корпоративному облигационному долгу 10% ВВП пороговое значение экономической безопасности по совокупным внешним государственным и корпоративным займам должно быть 20% ВВП.

По совокупному национальному долгу. Данное пороговое значение равно сумме пороговых значений по внутреннему государственному долгу, внешнему государственному долгу, корпоративному внутреннему долгу и корпоративному долгу нерезидентам. В настоящее время оно равно 160% ВВП, а в перспективе должно составлять 190% ВВП.

Использование этого порогового значения особенно актуально для современной России. В ближайшие годы возможна ситуация, когда объемы государственного внешнего и внутреннего долга будут в пределах соответствующих пороговых значений. В то же время пороговые значения по корпоративному долгу будут резко превышены. Если при этом будет превышено и пороговое значение по совокупному национальному долгу, то возникнут трудности не только в сфере корпоративного долга, но и для бюджетной системы. Федеральный бюджет вынужден будет расплачиваться по государственным гарантиям по корпоративному долгу. Одновременно в результате возможного кризиса в корпоративном секторе резко уменьшатся налоговые и прочие поступления в бюджет. Это приведет к сбоям в обслуживании и погашении государственного внешнего и внутреннего долга.

Контроль за индикаторами пороговых значений экономической безопасности в сфере совокупного национального долга должны осуществлять Министерство финансов РФ, Центральный банк РФ и федеральная служба по финансовым рынкам. При достижении пороговых значений по внешнему и внутреннему государственному долгу, заимствования на внешнем и внутреннем рынках должны быть прекращены.