| Скачать .docx |

Дипломная работа: Налоговая стратегия предприятия

Содержание

Введение

1. Особенности налоговой стратегии и тактики коммерческой организации

1.1 Сущность и значение налоговой стратегии и тактики организации в современных условиях

1.2 Проведение налоговой стратегии и тактики в хозяйственной деятельности организации

2. Оценка эффективности налоговой стратегии и тактики ООО «Агроторгсервис»

2.1 Характеристика деятельности ООО «Агроторгсервис»

2.2 Оценка финансово-хозяйственной деятельности ООО «Агроторгсервис»

2.3 Оценка налоговой нагрузки в ООО «Агроторгсервис»

2.4 Особенности налогового менеджмента ООО «Агроторгсервис»

3. Разработка мероприятий по совершенствованию налоговой стратегии и тактики ООО «Агроторгсервис»

3.1 Внедрение налогового планирования как возможность совершенствования налоговой стратегии

3.2 Структурирование информационных потоков с целью совершенствования организационной структуры налоговой стратегии

Заключение

Библиографический список

Введение

Налоговая политика, являясь частью финансовой политики государства, представляет собой совокупность мероприятий предприятия в налоговой сфере. Наряду с политикой в области ценообразования, кредита, денежного обращения и т.д. налоговая политика должна проводиться в рамках единой согласованной финансовой политики предприятия, так как оказывает влияние на эффективность финансово-хозяйственной деятельности.

В зависимости от длительности периода и характера решаемых задач налоговая политика предприятия подразделяется на налоговую стратегию и налоговую тактику.

Налоговая стратегия представляет собой долговременный курс налоговой политики, рассчитанный на длительную перспективу и предусматривающий решение крупномасштабных задач, поставленных социально-экономической стратегией.

С другой стороны налоговая тактика направлена на решение задач конкретного этапа развития предприятия путем адекватного изменения способов организации финансовых отношений, маневрирования финансовыми ресурсами.

Стратегия и тактика налоговой политики взаимосвязаны. Стратегия создает возможности для решения тактических задач. Тактика выявляет решающие области, узловые проблемы социально-экономического развития, своевременно изменяет способы и формы организации налоговых отношений, решает задачи, поставленные налоговой стратегией.

Налоговая стратегия и тактика предприятия состоит из совокупности экономических, финансовых и правовых мер государства по формированию налоговой системы, обеспечение которой требует своевременной и полной уплаты налогов и сборов в целях обеспечения финансовых потребностей публичной власти, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. Исходя из вышесказанного тема дипломной работы – актуальна.

Отечественный и зарубежный опыт свидетельствует, что налоговая сфера является мощным инструментом государственного воздействия на эффективность предприятий, и именно поэтому ее качественное совершенствование имеет особое значение и заслуживает углубленного теоретического анализа и исследования широкого круга смежных микро- и макроэкономических проблем.

Цель дипломного исследования заключается в изучении особенностей налоговой стратегии и тактики коммерческой организации в современных условиях.

Цель исследования предопределила круг взаимосвязанных задач, решение которых и составило содержание данной работы. К ним относятся:

· изучение особенностей налоговой стратегии и тактики;

· раскрытие сущности и значения налоговой стратегии и тактики в современных условиях;

· рассмотрение особенностей проведения налоговой стратегии и тактики в хозяйственной деятельности предприятия;

· оценка эффективности налоговой стратегии и тактики предприятия;

· оценка налоговой нагрузки предприятия;

· раскрытие механизмов осуществления налоговой стратегии и тактики;

· разработка мероприятий по совершенствованию налоговой стратегии и тактики предприятия.

Объектом изучения дипломной работы является область налогового планирования, включающая в себя налоговую стратегию и тактику организации.

Объект исследования – налоговый менеджмент коммерческих организаций и их взаимодействие с налоговыми органими.

Предмет исследования - налоговая стратегия и тактика ООО «Агроторгсервис» г. Новосибирск, осуществляющее деятельность по оптово-розничной продаже запчастей для тракторов и другой техники.

Проблема развития и совершенствования налоговой стратегии и тактики относится к числу достаточно разработанных тем в различных направлениях теории налогового планирования. Теория налогов как составная часть политической экономии получила научное раскрытие в трудах У. Петти, А. Смита, Д. Рикардо, С. Сисмонди, К. Маркса.

Систематизированные представления о теории налогового планирования даны в работах К. Pay - профессора Гейдельбергского университета, И. Горлова - профессора Казанского университета, Н.И. Тургенева - русского экономиста.

Большой интерес представляют работы отечественных ученых, посвященные изучению опыта налоговой политики (Волобуев В.. Князев В.Г., Лившиц А.Я., Осадчая И.М., Мечников А.В., Жербак Б.А., Эскина А.И., Шпилько Г.А., Федосов В.М. и др.).

Но, несмотря на относительную изученность проблемы, пока нет четкой концепции в области налоговой стратегии предприятия.

При написании дипломной работы использовались общенаучные принципы системного анализа, сравнения и обобщения, экономико-статистический и структурно-функциональный методы исследования.

В процессе подготовки дипломной работы проанализированы законодательные и нормативные акты, регулирующие налогообложение в Российской Федерации.

Практическая значимость дипломной работы заключается в обосновании вариантов формирования концепции в области налоговой стратегии.

1. Особенности налоговой стратегии и тактики коммерческой организации

1.1 Сущность и значение налоговой стратегии и тактики организации в современных условиях

Хозяйственная деятельность коммерческой организации сопряжена с обязанностью выплачивать налоги в бюджет государства. Налогообложение оказывает значительное влияние на экономические и предпринимательские решения хозяйствующих субъектов. Наличие или отсутствие того или иного налога, размер ставки, вычетов и освобождений, те или иные положения налогового учета, - все это в большинстве случаев изменяет или корректирует решение, которое могло быть принято при отсутствии фактора налогов [4, c. 12].

В настоящий момент в хозяйственной практике России механизм стратегического управления находится в процессе становления. Можно считать, что российский рынок вступил в стадию, когда отсутствие разработанной стратегии тормозит развитие организаций.

Область стратегических и тактических решений достаточно широка: это выбор направления развития организации и достижения конкурентного преимущества, партнеров и организационных форм партнерства, а также решение других стратегических задач, необходимых для осуществления миссии организации и ее целей. Необходимость принятия стратегических решений возникает так же в связи с тем, что стратегический характер приобретают и ресурсы, их логистика, функции структурных звеньев, бизнес-процессы и размер выплачиваемых налогов. Поэтому разработка стратегических планов развития организации включает в себя разработку налоговой стратегии и тактики ее осуществления [5, c. 23].

Рассмотрим понятия «стратегия» и «тактика».

Современный экономический словарь[1] дает следующие определения рассматриваемым понятиям:

· стратегия - долговременные, наиболее принципиальные, важные установки, планы, намерения правительства, администрации регионов, руководства предприятий в отношении производства, доходов и расходов, бюджета, налогов, капиталовложений, цен, социальной защиты;

· тактика (от греч. taktika - искусство построения войск) - кратковременное экономическое поведение, линия экономических действий, рассчитанная на относительно кратковременный период, исходя из текущей ситуации [21, c. 65].

Если предельно кратко сформулировать суть и смысл каждого понятия, то получится следующее:

· стратегия и тактика - это то, что позволяет думать и выстраивать желаемое будущее;

· стратегия и тактика - это искусство достижения желаемого будущего;

· стратегия и тактика отвечают на вопрос "как получить желаемое", и не просто получить, а получить при ограниченных текущих ресурсах. Получить при минимальных затратах времени и сил.

Стратегия является необходимым компонентом любого сложного действия, любой ситуации, в которой задействованы множество людей и разных организаций. Это осмысленное движение вперед, а не позиция выживания, которая может не требовать долговременных стратегий" [21,c. 78].

Перед многими организациями, осуществляющими хозяйственную деятельность, встает вопрос легального снижения налогового бремени или «налоговой оптимизации».

Оптимизация налогообложения, или налоговое планирование – это совокупность плановых действий, направленных на увеличение финансовых ресурсов организации, регулирующих величину и структуру налоговой базы в рамках действующего налогового законодательства [10, c. 34].

Налоговое планирование является непременным и непосредственным элементом общей предпринимательской деятельности хозяйствующего субъекта и должно осуществляться на всех ее уровнях и этапах. По степени важности решаемой задачи и ее воздействию на конечный финансовый результат, налоговое планирование делиться на два этапа:

· стратегическое налоговое планирование;

· текущее налоговое планирование.

На этапе стратегического планирования решаются все принципиальные для организации моменты: определение целей и задач, направление и вид деятельности, организационно-правовая форма, форма собственности, определение структуры функционирования бизнеса и степень ее сложности, месторасположение организации и другие важные вопросы. То есть стратегическое налоговое планирование позволяет выбрать основные направления и принципы налоговой политики организации и носит длительный характер [14, c. 30].

Текущее налоговое планирование – это совокупность мероприятий, осуществляемых в процессе хозяйственной деятельности организации, направленных на оптимизацию налогового бремени. Текущее налоговое планирование — это выбор учетной политики фирмы, форм оплаты труда наемных работников, выбор наиболее оптимальной стратегии и тактики во время заключения хозяйственных договоров, планирование налоговых платежей, непосредственное применение схем оптимизации налоговых платежей [11, c. 59].

Таким образом, на основе рассмотренных определений рассмотрим понятия налоговая стратегия и налоговая тактика.

Налоговая стратегия – это, прежде всего документ, отражающий основные принципы, на основании которых строит свою работу организация в области взаимоотношений с налоговой службой [13, c. 65].

Налоговая стратегия является средством коммуникации между руководителями организации, налоговой службой, сотрудниками подразделений компании и внешними консультантами и охватывает все основные направления работы компании.

Налоговая стратегия, например, планово-экономическому департаменту организации, отвечающему за планирование доходов и расходов, позволяет производить адекватную оценку уровня текущих расходов.

Аудиторам наличие налоговой стратегии дает представление об уровне налогового риска.

Внешние консультанты, имея представление о налоговой стратегии компании, не тратят лишнего времени, а следовательно, и денег компании-заказчика на подготовку "неподходящих" для данной компании идей.

Для того чтобы налоговая стратегия была жизнеспособной и на пути ее реализации не становились "различные непредвиденные обстоятельства", должны быть определены обязанности, ответственные исполнители, а так же четко установлены сроки исполнения отдельных этапов – налоговой тактики.

Налоговая тактика организации, представляет собой последовательность действий в рамках налоговой стратегии, реализация которых приводит к запланированному результату [12, c. 38].

Например, к налоговой тактике можно отнести своевременность расчетов по налогам и сборам с целью минимизации рисков возникновения штрафных санкций со стороны налоговых органов.

Теоретические разработки, исследующие практические аспекты налогообложения хозяйствующих субъектов, приходят к аналогичным выводам. Например, Бекетова О.И. в своей работе "Формирование и оптимизация налогового бремени в России" говорит, что "налоги с предприятий - это платежи, которые в силу своего существования оказывают влияние на предпринимательские решения".

В данном случае неважно, несет ли предприятие бремя соответствующего налога как налогоплательщик или нет. Существенно то, что наличие налога может оказывать влияние на стратегические и тактические решения организации, как в направлении развития бизнеса, так и его обеспечения в вопросах налогового и бухгалтерского учета.

Главной особенностью процесса управления налоговой тактикой хозяйствующего субъекта является доминирующая роль государства в построении налоговых отношений [15, c. 12].

Именно налоговая тактика в организации является той сферой деятельности, которая при соответствующем теоретико-методологическом, организационно-правовом и инструментарном сопровождении позволит смягчить воздействие внешней среды на текущие и перспективные условия функционирования организации, обеспечит равновесие между фискальной и регулирующей функциями налогов, тем самым, в конечном счете, будет способствовать повышению эффективности действия стимулирующей роли налоговой системы.

Речь, по существу, идет о создании целостной системы управления эффективностью производства, развитии конкурентоспособной предприимчивости в условиях новых рыночных механизмов, в том числе действующей налоговой системы.

Сложность, подвижность и неопределенность налогового законодательства как фактора внешней среды серьезно усложняют разработку налоговой стратегии и тактики, проводимую субъектом управления в процессе выработки управленческих решений. В то же время, игнорировать необходимость стратегических и тактических действий нельзя, поскольку налоговая политика государства оказывает многостороннее воздействие на организацию.

Поэтому анализ влияния налоговой политики государства как фактора внешней среды в системе управления предприятием является актуальной и непростой задачей.

При рыночной системе хозяйствования субъект бизнеса реально может принять экономическое решение в виде увеличения масштабов своей деятельности с целью получения большего по абсолютной величине дохода после налогообложения, либо в виде отказа от занятия хозяйственной деятельностью, либо ведения ее в другой скрытой форме, например, выдача процентных ссуд и т.д., либо полное сокрытие, со всеми вытекающими отсюда последствиями [23, c. 54].

Увеличение налоговых поступлений от хозяйствующих субъектов, с одной стороны, и обязательное сохранение и воспроизводство предпринимательской среды, как основы стабильной экономики, с другой стороны - сложно сочетаемые цели для налоговой составляющей государственной финансовой политики.

Налоговая стратегия направлена на установление позитивного баланса между организацией и фискальными целями налоговой политики государства

Авторы практических публикаций в области налогообложения, такие как Николаева С.А, Гладышева Ю.П., Галимзянов Р.Ф., Медведев М.Ю. признают, что условия налоговой стратегии в настоящий момент неструктурированны и тяжело применимы в текущей деятельности хозяйствующими субъектами. "При внимательном чтении нормативных актов по налогам и сборам, в первую очередь главы 25 НК РФ, каждый обратит внимание на то, что в них очень часто встречаются слова и словосочетания такие, как "налогоплательщик имеет право", "допускается ", "разрешается" и т.д. В данном случае было бы целесообразно привести перечень вариантов в структурированном виде".

Теоретически условия налоговой стратегии в законодательстве, требующие от предприятий налоговых решений, можно систематизировать в следующие группы:

· условия по добровольному отказу или выбору специального налогового режима;

· условия по выбору объекта обложения;

· условия по выбору способа формирования налоговой базы по отдельным видам налогов;

· условия по выбору момента определения налоговой базы;

· условия по выбору освобождения от обязанностей плательщика по отдельным видам налогов [22, c. 13].

Процесс разработки налоговой стратегии и тактики ее реализации производится хозяйствующим субъектом с момента начала производственной деятельности и до момента ее приостановления (или прекращения). Данный процесс непрерывен, не только в силу трансформируемости налогового законодательства, но и в силу непрерывности изменения финансово-хозяйственного положения предприятия. В текущей деятельности принимаются оперативные решения по отдельным хозяйственным сделкам или открывающимся проектам, требующие новых финансово-хозяйственных и налоговых решений.

Многие финансово-хозяйственные решения принимаются в момент учреждения собственниками конкретного хозяйствующего субъекта, а элементы налоговой стратегии фиксируются учетной политикой в области налогообложения на один календарный год.

Таким образом, налоговая стратегия и тактика обязательна для хозяйствующего субъекта в рамках налоговой вариантности действующего законодательства. Ее необходимо проводить непрерывно, с разной периодичностью фиксации отдельных финансово-хозяйственных и налоговых решений [24, c. 32].

Кроме того, мировой опыт в использования налоговой стратегии в законодательстве, так же разнообразен, как и особенности систем налогообложения отдельных стран. Но некоторые общие закономерности прослеживаются даже у стран, входящих в налоговые зоны в разным типом права: континентальным, англосаксонским и т.д.

Прежде всего, необходимо отметить, что элементы предоставления права налогового выбора больше присущи странам, выделяющих субъекты малого и среднего бизнеса в специальные налоговые режимы, позволяющие им "на равных" участвовать в экономической жизни своих стран наравне с крупных и транснациональным бизнесом. В российском законодательстве наиболее близка по смысловому наполнению данным налоговым режимам, глава 26 Налогового Кодекса Российской Федерации [1, c. 430].

На основе анализа зарубежного опыта можно сделать ряд заключений, позволяющих сделать выводы об особенностях использования налоговой стратегии в законодательстве за рубежом, так и отметить общие, объединяющие с российским законодательством черты:

· как правило, в налоговых законодательствах зарубежных стран наличествуют черты налогового выбора (в большей или меньшей степени);

· четко выраженной закономерности развития налоговой стратегии от степени развития налогового законодательства нет, уровень предоставляемой налоговой стратегии может колебаться у стран с примерно равным уровнем экономического развития (от почти "нулевого" в Дании, до очень развитого в Германии и Франции);

· сама стратегия и тактика в налоговом законодательстве может быть присуща как общеприменимым налогам, таким как НДС, так и иметь совершенно специфические для данной страны формы ("классифицированное малое предприятие" в США и льготы по налогу на доходы от прироста капитала при осуществлении его продажи и т.д.);

· пороговое количественное значение при определении освобождения от НДС в зависимости от объема деятельности за год, присутствует практически во всех странах, использующих данный налог. Эта мера часто используется в совокупности с разрешением на ведение упрощенной системы отчетности (но данная тема выходит за рамки нашего исследования);

· много вариантов предоставления льгот (особенно по подоходному налогу с корпораций) в развитых странах связано с инвестиционными условиями - вложение средств в активы компании, расширение производства, прием новых работников и т.д.;

· некоторые варианты таких решений отличаются от российской практики. Например, в Великобритании и Голландии ставка налога на прибыль предприятия ниже, чем ниже общая величина полученной прибыли. Вторая интересная особенность в том, что представление льготы по сниженной ставке налога на прибыль, обуславливается зачастую не одним и даже не двумя обязательными к выполнению условий - Франция, Бельгия (4 условия);

· существует вариантность в налогообложении, связанная с особыми видами деятельности хозяйствующего субъекта, как по предоставлению неких преференций - НИОКР (в Германии), так и по запрету их предоставления при осуществлении предприятием особых видов деятельности (Литва, Украина и т.д.);

· специальные условия для сельхозпроизводителей существуют довольно ограниченно, в нашем примере США и Литва.

Таким образом, на основе рассмотренных данных можно сделать вывод, что налоговая стратегия и тактика представляет собой неотъемлемый элемент финансово-хозяйственной деятельности организации. От правильности выбора налоговой стратегии и тактики на всех этапах жизненного цикла зависит эффективность функционирования организации в целом.

1.2 Проведение налоговой стратегии и тактики в хозяйственной деятельности организации

Расширение сферы действия налоговой стратегии и тактики есть неоспоримое свидетельство развития налоговой политики государства в целом. Но право выбора стратегии предполагает и ответственность за непродуманные решения, как тех, кто пользуется эти правом, так и тех, кто его предоставляет.

Для эффективного использования данного преимущества механизма налогообложения, от участников налоговых отношений требуется значительный уровень проработки предлагаемых и принимаемых финансово-хозяйственных и налоговых решений, с точки зрения их возможных преимуществ и последствий, как для отдельного хозяйствующего субъекта, так и для всей государственной экономики в целом.

Таким образом, сформулируем требования к хозяйствующему субъекту, выполнение которых поможет эффективно реализовать налоговую стратегию и тактику [2, c. 23].

1. Достаточный уровень реализации условий налоговой вариантности в законодательстве;

Предлагаемый спектр условий к финансово-хозяйственным и налоговым решениям предприятий, должен, с одной стороны, решать фискальную функцию государства, с другой стороны, дать возможность хозяйствующему субъекту эффективно реализовывать выбранную им стратегию.

2. Структурирование условий налоговой стратегии в законодательстве, оперативное информирование хозяйствующих субъектов о планируемых изменениях в данных условиях;

Налоговая вариантность, с одной стороны, реализуясь во все большем количестве выборов для предприятия, постоянно меняет свои проявления с целью оптимального совмещения разнонаправленных целей государства, как по наполнению бюджета, так и по развитию предпринимательского климата в стране. Это приводит к динамике предоставляемых для предприятий условий налоговой стратегии, что осложняет процесс формирования им комплекса мероприятий в налоговом направлении. Необходимо постоянное структурирование условий к финансово-хозяйственным и налоговым решениям предприятия, изложенных в законодательстве, а так же предварительное информирование об изменениях в налоговых проектах. Это позволяет предприятию осуществить самостоятельное движение в налоговых отношениях с государством и повысить эффективность своей деятельности.

С другой стороны, государство с рыночной экономикой, реализуя в своем законодательстве налоговую вариантность, определяет допустимый перечень самостоятельных решений предприятия, которые могут изменить величину налоговых платежей в бюджет.

3. Предприятие, производя финансово-хозяйственные и налоговые решения, осуществляет выбор в налоговом законодательстве элементов, формирующих его индивидуальную налоговую нагрузку. Принятия данных решений, независимо от уровня осмысления их воздействия на финансовое состояние предприятия, требует налоговое законодательство и сама производственно-хозяйственная деятельность.

4. Налоговая стратегия приводит хозяйствующий субъект к использованию отдельных элементов налогового законодательства, определению границ юридических норм, видов и элементов налогов, распространяющихся на деятельность данного предприятия. При рассмотрении налоговой среды, в которой функционирует экономический субъект, возникает понятие «режим налогообложения», как содержательная характеристика налоговой стратегии предприятия. Он описывает, какие налоги платит предприятие в связи с осуществлением хозяйственной деятельности, а также отдельные элементы этих налогов. По разным налогам постоянные и переменные элементы могут быть различные, но для большинства основных налогов к переменным элементам налогов относятся: налогоплательщик, ставка налога, периодичность уплаты налога, льготы. Режимы налогообложения предприятий могут различаться по переменным элементам всех уплачиваемых налогов [3, c. 65].

В связи с развитием налогового регулирования в законодательстве Российской Федерации, перечень управленческих решений, имеющих налоговые последствия, расширяется, как у самого налогоплательщика, так и его внешних партеров по хозяйственной деятельности.

Принимать данные решения без оценки налоговых последствий и мер по их оптимизации нельзя.

Многие работы, посвященные процессу практической оптимизации налоговой нагрузки на предприятии систематизируют управленческие решения, воздействующие на величину платежей в бюджет.

Тактические налоговые решения должны приниматься только с учетом действующих налогов, возможностей их оптимизации с учетом прогнозируемых изменений налогового законодательства.

Поэтому одной из целей налоговой стратегии является сокращение влияния налоговой системы на разработку стратегии и тактики организации и использование возможностей, ею предоставляемых, с выгодой для бизнеса.

Налоговая стратегия должна быть направлена не на простую минимизацию налогов, а на снижение их негативного влияния на процесс принятия и изменения стратегических и тактических предпринимательских решений.

В идеале налоги не должны занимать доминирующую позицию в принятии предпринимательских и управленческих решений хозяйствующими субъектами, не должны существенно менять философию бизнеса. Однако на практике налоги, являясь мощнейшим инструментом экономического регулирования, подчиняясь принципам корпоративных финансов, оказывают существенное влияние на принятие стратегических и тактических, решений [9, c. 43].

Организации необходимо понимание и того, что любые финансово-хозяйственные решения влекут за собой налоговые последствия, часто противодействующие друг другу, и вступающие в противоречие с первоначальными целями данных решений. Для организации, с точки зрения развития бизнеса, финансово-хозяйственные решения первичны, а их налоговые последствия вторичны. Именно поэтому для поддержания эффективности хозяйствования предприятия, важна систематизация данных решений по видам действий и их последствиям.

Наряду с условиями налогового выбора финансово-хозяйственных решений, законодательство содержит широкий перечень условий к самостоятельным налоговым решениям, также требующим систематизации.

Решения предприятия по выбору способов учета хозяйственных операций для целей налогообложения и бухгалтерского учета представляют собой значительную составляющую налоговой стратегии предприятия, предлагаемых законодательством.

Условия к финансово-хозяйственным и самостоятельным налоговым решениям формируются не только налоговым законодательством, но и законодательными актами гражданско-правового характера, нормативными документами бухгалтерского учета.

В работе С.Л. Любавского подчеркивается, что «...налоговым правом, регулируются льготы по налогам, порядок предоставления отсрочек, рассрочек по налоговым платежам и, соответственно, осуществляется воздействие на такие элементы налогов как налоговые льготы и срок уплаты налогов [6, c. 21].

Гражданским правом, регулируются гражданско-правовые сделки, формирующие различные объекты налогообложения, и, соответственно, имеющие различные налоговые последствия. Формирование учетной политики, в том числе в части регулирования затрат, при бухгалтерском учете также оказывает влияние на объекты налогообложения».

Налоговый учет в настоящее время является самостоятельной системой финансовых отношений, регулируемой налоговым законодательством. Налоговый учет тесно связан с бухгалтерским учетом, базируется на его данных, но имеет отличные от него цели и задачи, методы получения данных и формы отчетности.

Необходимость объединения самостоятельных налоговых и финансово-хозяйственных решений в единый комплекс связано, с одной стороны, с возможностью варьирования решений в рамках индивидуальных комбинаций, что позволяет произвести выбор из большего количества возможных вариантов налоговых программ.

С другой стороны, последствия комплекса действий в области налогообложения можно соотнести с системой стратегических целей развития предприятия только при исследовании максимально широкого перечня планируемых управленческих действий [18, c. 38].

Сложность процесса оценки последствий от решений налогового выбора состоит в том, что она должна производится комплексно. Кроме того, многие финансово-хозяйственные и налоговые решения при одновременном осуществлении могут давать противоположные результаты. «Выявлен неоднозначный характер влияния многих методов налогового планирования и элементов учетной политики на налоговую нагрузку: снижение одних налогов или отсрочка их уплаты приводит к увеличению других налогов».

Предприятие может осуществлять налоговый выбор без взаимосвязи с системой целей, с частичным их влиянием на процесс, или с осознанно выстроенной взаимосвязью. К сожалению, в Российской Федерации сегодня распространена практика использования предприятием налоговой стратегии в отрыве от стратегических целей развития, что приводит к неоправданным финансовым потерям и замедлению темпов экономического роста хозяйствующего субъекта.

Изменить это возможно только при переосмыслении субъектами бизнеса своей роли в налоговых отношениях с государством, и более эффективном планировании комплекса управленческих действий в единой системе планов. Единство системы планов предприятия предполагает разработку «дерева целей» и выбор приоритетов в развитии, которые необходимо трансформировать в целевые показатели, имеющие финансовую оценку. Это позволит выстроить взаимосвязь системы планов, в том числе и в области налогообложения. Единые целевые показатели должны стать ориентиром при разработке комплекса действий в области налогообложения.

Производя процесс формирования стратегической программы в области налогообложения, важно выбрать из максимально широкого перечня условий налоговой вариантности в законодательстве, комплекс возможных решений, соответствующий целям хозяйствования отдельного предприятия. Основным решением данной проблемы может стать процесс формирования предприятием единой налоговой программы, как составной части его системы планов [20, c. 32].

Программу действий предприятия в области налогообложения можно определить, как документ, включающий в себя стандартный (типовой) перечень финансово-хозяйственных и самостоятельных налоговых решений предприятия, как координаты будущего налогового выбора, соответствующего единой системе целей предприятия, а так же рекомендации по совершенствованию внутренней инфраструктуры налогового планирования, его поддерживающей.

Таким образом, сформулируем требования к хозяйствующему субъекту, выполнение которых поможет ему эффективно реализовать налоговую стратегию:

· непрерывное исследование динамичной структуры условий налогового выбора в законодательстве и их последствий. Без их четкой классификации предприятию нельзя сформировать полноценную программу действий в налоговых отношениях, а также эффективно произвести налоговый выбор, учитывающий всю совокупность факторов хозяйственной деятельности субъекта.

· формирование предприятием в рамках процесса планирования перечня целевых финансовых показателей, отражающих стратегические задачи развития хозяйствующего субъекта.

Таким образом, можно сделать вывод, что для предприятия важно осознать, что налоговая стратегия и тактика - это не отдельные управленческие решения, с теми или иными налоговыми последствиями, а проведение последовательно и целенаправленно комплекса налоговых и финансово-хозяйственных решений. Именно комплекс проработанных и взаимосвязанных управленческих решений в результате может привести предприятие к формированию оптимальной величины налоговых обязательств перед государством и достичь целевых показателей стратегии развития предприятия.

Налоговая стратегия представляет собой совокупность условий в налоговом законодательстве, предоставляющих предприятию возможность самостоятельного права выбора налоговых отношений с государством (или, если сформулировать данное понятие несколько иначе - это перечень условий налогового выбора для предприятия в законодательстве) [19, c. 50].

Раскрытие особенностей реализации налоговой стратегии является основой подхода к формированию налоговой тактики предприятия в системе внутрифирменного планирования. Средством решения данных проблем может стать новый подход к формированию налоговой стратегии предприятия в системе внутрифирменного планирования.

Разработка налоговой стратегии и ее реализация при соответствующем теоретико-методологическом, организационно-правовом и инструментарном сопровождении позволит смягчить воздействие внешней среды на текущие и перспективные условия функционирования предприятия, обеспечить равновесие между фискальной и регулирующей функциями налогов, тем самым, в конечном счете, будет способствовать повышению эффективности действия стимулирующей роли налоговой системы.

2. Оценка эффективности налоговой стратегии и тактики ООО «Агроторгсервис»

2.1 Характеристика деятельности ООО «Агроторгсервис»

ООО "Агроторгсервис" представляет собой предприятие осуществляющее закупку и оптово-розничную реализацию запчастей к тракторам, комбайнам и сельхозмашинам, автомобилям ЗИЛ, КАМАЗ, ГАЗ, УАЗ,а также полнокомплектной техники. Существуя на рынке с 1996 г., ООО "Агроторгсервис" приобрело широкий круг клиентов и надежных поставщиков.

ООО "Агроторгсервис" является дистрибьютором ОАО «Гидросила» (Кировоград), ОАО «МЗТГ», ЗАО «Лозовский завод «Трактородеталь», официальным дилером «Комбайнового завода «Ростсельмаш», ООО «Четра» (Чебоксары), ООО «Электром» (Чебоксары), ЗАО «Металлорукав» (Москва), ООО «Стапри», ООО «Уральский механический завод», ЗАО «Аверс», ООО «Автомат» (Львов), ПП «Новатор» (Ташкент), ООО «Тульский патронный завод», ОАО «Симферопольсельмаш», ОАО «Шадринский автоагрегатный завод», ЗАО «АЗПИ», субдилером "Костромского завода Мотордеталь", «Оренбургского радиаторного завода».

Поставляя продукцию прямо с заводов, предприятие гарантирует высокое качество, сохраняя при этом доступные цены.

ООО "Агроторгсервис" постоянно расширяет географию представительств в регионах. Сегодня продукцию можно получить как на складах в Москве и Санкт-Петербурге, так и в городах Чебоксары, Воронеж, Бобров, Россошь, Волгоград, Липецк, Армавир, Цимлянск и Новосибирск.

Клиентами предприятия являются многие агроснабы, ремзаводы, крупные региональные фирмы, фермерские хозяйства, частные предприниматели от Калининграда до Сахалина. Стабильное развитие предприятия стало возможны благодаря стабильности, оперативности, доступности цен, квалифицированность менеджеров.

Своим клиентам предприятие гарантирует:

· низкие цены, высокое качество и широкий ассортимент товаров;

· индивидуальный подход к каждому клиенту;

· гибкую систему скидок (в том числе накопительные скидки);

· оплату: безналичным, наличным расчетом, векселями, бартер;

· предоставление отсрочки платежа;

· быстрое оформление и получение запчастей;

· склад и офис без заезда в Новосибирск;

· улучшенную организацию работы склада (наличие погрузочной техники и квалифицированного персонала);

· отгрузку в регионы контейнерами и почтово-багажными вагонами;

· стабильные поставки, в том числе под заказ;

· резервирование товара.

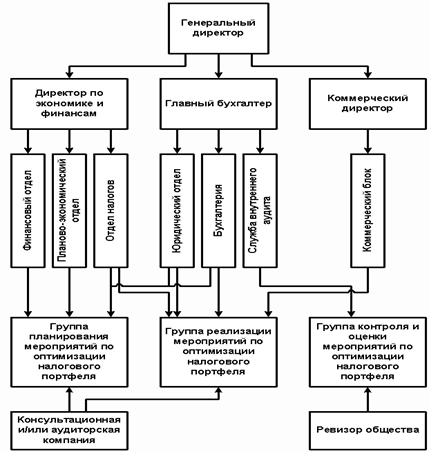

Управление ООО "Агроторгсервис" осуществляется генеральным директором Ивановым Сергеем Ивановичем, являющимся единственным учредителем общества. Организационно-управленческая структура ООО "Агроторгсервис" представлена на рис. 2.1.

В соответствии с теорией менеджмента, организационная структура ООО "Агроторгсервис" соответствует линейно-функциональной (штабная) структуре управления. В этом случае линейные руководители являются единоначальниками, а им оказывают помощь функциональные органы.

Преимуществами данной организационно управленческой структуры является то, что данная структура сформирована в зависимости от потребностей организации, стимулирует деловую и профессиональную специализацию, уменьшает дублирование усилий потребления материальных ресурсов, а так же улучшает координацию в функциональных областях.

На конец 2008 года численность работников ООО "Агроторгсервис" составляла 33 человека. Из них:

· аппарат управления – 11 человек;

· менеджеры по продажам – 7 человек;

· работники склада – 4 человека;

· служба безопасности – 3 человека;

· водитель-экспедитор – 2 человека;

· разнорабочий – 6 человек.

Численность работников в организации зависит так же и от времени года. ООО "Агроторгсервис" активно сотрудничает с вузами Новосибирска и привлекает студентов, для прохождения практики и сезонной работы, в качестве помощников для сотрудников аппарата управления.

Организация самостоятельно планирует свою хозяйственную деятельность, определяет перспективы своего развития, а так же распоряжается прибылью, оставшейся после уплаты налогов и других обязательных платежей, так как ООО "Агроторгсервис" является коммерческой организацией, то основной целью его деятельности является получение прибыли в результате осуществления хозяйственной деятельности.

Все процессы, происходящие как внутри организации, так и в стране в целом, в полной мере отражаются на результатах его работы.

Оценка любого хозяйствующего субъекта свидетельствует о степени его прибыльности. Поэтому важным моментом является характеристика финансового положения предприятия.

В состав показателей характеризующих финансово-хозяйственную деятельность входят показатели:

· ликвидности и платежеспособности;

· финансовой устойчивости;

· прибыльности и рентабельности.

2.2 Оценка финансово-хозяйственной деятельности ООО «Агроторгсервис»

Анализ финансово-хозяйственной деятельности предприятия произведем с анализа состава и структуры активов баланса за 2007–2008 годы, с целью оценки основных показателей характеризующих производственно-хозяйственную деятельность ООО «Агроторгсервис».

Таблица 2.1. Состав и структура актива баланса ООО «Агроторгсервис» в 2007–2008 годах, тыс. руб.

| Актив баланса | 2007 год | 2008 год | Абсолютное отклонение, тыс. руб. | Темп роста, % | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||

| 1. Внеоборотные активы | ||||||

| Нематериальные активы | 10 | 0,03 | 9 | 0,0 | -1 | 90 |

| Основные средства | 863 | 2,46 | 820 | 2,0 | -43 | 95,02 |

| Итого по разделу 1 | 873 | 2,49 | 829 | 2,0 | -44 | 95 |

| 2. Оборотные активы | ||||||

| Запасы и НДС | 20737 | 59,2 | 26865 | 64,9 | 6128 | 129,6 |

| Дебиторская задолженность | 13391 | 38,2 | 13608 | 32,9 | 217 | 101,6 |

| Денежные средства | 16 | 0,0 | 77 | 0,2 | 61 | 481,3 |

| Итого по разделу 2 | 34144 | 97,5 | 40550 | 98,0 | 6406 | 118,8 |

| Баланс | 35017 | 100,0 | 41379 | 100,0 | 6362 | 118,2 |

На основе данных таблицы 2.1 можно сделать вывод, что общая сумма баланса увеличилась на 6362 тыс. рублей или 118,2%, что свидетельствует о росте хозяйственной деятельности предприятия в 2008 году по сравнению с 2007 годом. Положительное влияние на рост хозяйственной деятельности оказало увеличение оборотных активов, которые в 2008 году увеличились на 6406 тыс. рублей или 118,8%, а отрицательное влияние оказало снижение внеоборотных активов на 44 тыс. рублей или 5%.

Снижение внеоборотных активов произошло как по статье нематериальные активы на 1 тыс. рублей или 10%, так и по статье основные средства на 43 тыс. рублей или 4,98%. Так же произошло снижение доли внеоборотных активов в структуре баланса на 0,49%, доля которых на конец 2008 года составила 2%. Наибольшее влияние на увеличение в 2008 году оборотных активов оказало увеличение запасов, которое составило 6128 тыс. рублей или 129,6%. Дебиторская задолженность в 2008 году по сравнению с 2007 годом увеличилась на 217 тыс. рублей или 1,6%, а денежные средства возросли на 66 тыс. рублей. Увеличение размеров оборотных активов в 2008 году отразилось незначительным увеличением доли по всем статьям в сторону увеличения.

Таким образом, на основе проведенного анализа состава и структуры активов баланса ООО «Агроторгсервис» можно сделать вывод, что изменения, произошедшие в 2008 году по сравнению с 2007 годом с учетом специфики деятельности предприятия – оптовой торговли, следует оценивать положительно. Рассмотрим состав и структуру пассивов баланса ООО «Агроторгсервис» в 2007–2008 годах представлена в таблице 2.2

Таблица 2.2. Состав и структура пассива баланса ООО «Агроторгсервис» в 2007–2008 годах, тыс. рублей

| Пассив баланса | 2007 год | 2008 год | Абсолютное отклонение, тыс. руб. | Темп роста, % | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||

| 1. Капитал и резервы | ||||||

| Уставный капитал | 8 | 0,023 | 8 | 0,019 | 0 | 100,0 |

| Резервный капитал | 2 | 0,006 | 2 | 0,005 | 0 | 100,0 |

| Нераспределенная прибыль | 10437 | 29,8 | 12510 | 30,2 | 2073 | 119,9 |

| Итого по разделу 1 | 10447 | 29,8 | 12520 | 30,3 | 2073 | 119,8 |

| 2. Долгосрочные обязательства | ||||||

| Займы и кредиты | 2400 | 6,9 | 3614 | 8,7 | 1214 | 150,6 |

| 3. Краткосрочные обязательства | ||||||

| Займы и кредиты | 6293 | 18,0 | 7195 | 17,4 | 902 | 114,3 |

| Кредиторская задолженность, всего в том числе: | 15877 | 45,3 | 18050 | 43,6 | 2173 | 113,7 |

| поставщики и подрядчики | 13346 | 38,1 | 15736 | 38,0 | 2390 | 117,9 |

| Задолженность перед персоналом | 6 | 0,02 | 6 | 0,01 | 0 | 100,0 |

| задолженность по налогам и сборам | 204 | 0,6 | 29 | 0,1 | -175 | 14,2 |

| прочие кредиторы | 2321 | 6,6 | 2279 | 5,5 | -42 | 98,2 |

| Итого по разделу 3 | 22170 | 63,3 | 25245 | 61,0 | 3075 | 113,9 |

| Баланс | 35017 | 100 | 41379 | 100,0 | 6362 | 118,2 |

Данные таблицы 2.2 свидетельствуют, что в структуре обязательств ООО «Агроторгсервис» в 2008 году наибольшую долю занимают краткосрочные обязательства – 61%, что на 2,3% больше, чем в 2007 году. Краткосрочные обязательства в сумме увеличились на 3075 тыс. рублей или 113,9%. Увеличение краткосрочных обязательств произошло вследствие роста задолженности перед поставщиками и подрядчиками на 2390 тыс. рублей или 117,9%. В 2008 году наблюдается снижение задолженности по налогам и сборам на 175 тыс. рублей или 85,8%, а так же перед прочими кредиторами на 42 тыс. рублей или 1,8%.

Снижение задолженности по налогам и сборам, а так же перед прочими кредиторами следует рассматривать как положительный фактор, кроме того рост задолженности перед поставщиками следует оценить так же положительно, так как это позволяет привлечь в оборот предприятия дополнительные денежные средств на определенное время.

Следует так же отметить, что пополнение оборотных средств ООО «Агроторгсервис» осуществляет как за счет долгосрочных кредитов, так и за счет краткосрочных. В 2008 году организация привлекла дополнительно 1214 тыс. рублей долгосрочных заемных средств и 902 тыс. рублей краткосрочных кредитов. Темпы роста долгосрочных кредитов опережают темпы роста собственных средств, что негативно сказывается на финансовой устойчивости предприятия.

Положительным так же следует считать, что в 2008 году на 2073 тыс. рублей или 119,9% произошло увеличение нераспределенной прибыли.

Таким образом, на основе рассмотренных данных можно сделать вывод, что собственные средства в структуре баланса занимают 30,3%, а 69,7% заемные и привлеченные средства. Предприятие привлекает кредиты и займы, что позволяет ей наращивать собственный капитал. Таким образом, состав и структура пассивов ООО «Агроторгсервис», а так же их изменения в 2008 году по сравнению с 2007 годом оценивается положительно.

В целом проведенный анализ состава и структуры активов и пассивов баланса ООО «Агроторгсервис» позволяет сделать вывод, что структура активов и пассивов сформирована рационально, а изменения, произошедшие за период, следует оценить положительно.

Для более точной диагностики финансового состояния ООО «Агроторгсервис» произведем расчет показателей характеризующих ликвидность и финансовую устойчивость.

Понятие устойчивости предприятия является многофакторным и многоплановым. Так зависимости от влияющих на нее факторов различают показатели, с помощью которых можно оценить уровень устойчивости предприятия. К данным показателям относят показатели ликвидности и финансовой устойчивости.

Оценку ликвидности ООО «Агроторгсервис» осуществим помощью вспомогательной таблицы 2.3, где произведем группировку статей баланса по степени ликвидности, с целью расчета основных коэффициентов.

Таблица 2.3. Группировка статей баланса по степени ликвидности ООО «Агроторгсервис» в 2007–2008 году

| Актив | 2007 год | 2008 год | Пассив | 2007 год | 2008 год | Платежный излишек или недостаток | |

| 2007 год | 2008 год | ||||||

| Наиболее ликвидные активы (А1) | 16 | 77 | Наиболее срочные обязательства (П1) | 15877 | 18050 | -15861 | -17973 |

| Быстро реализуемые активы (А2) | 13391 | 13608 | Краткосрочные пассивы (П2) | 6293 | 7195 | 7098 | 6413 |

| Медленно реализуемые активы (А3) | 20737 | 26865 | Долгосрочные пассивы (П3) | 2400 | 3614 | 18337 | 23251 |

| Трудно реализуемые активы (A4) | 873 | 829 | Постоянные пассивы (П4) | 10 447 | 12520 | 9574 | 11691 |

| Баланс | 35 017 | 41 379 | Баланс | 35 017 | 41 379 | 0 | 0 |

Характеризуя ликвидность баланса по данным таблицы 2.3, следует отметить, что в как в 2007, так и в 2008 году ООО «Агроторгсервис» не обладало абсолютной ликвидностью. Сумма наиболее ликвидных активов – денежных средств значительно меньше суммы кредиторской задолженности. Платежный недостаток составил в 2007 году 15861 тыс. рублей, а в 2008 году он увеличился и составляет 17973 тыс. рублей. В целом можно сделать вывод, что у организации практически нет запаса средств на счетах для погашения кредиторской задолженности, что в случае падения ежедневной выручки может привести к задержке платежей и ухудшению партнерских отношений с поставщиками.

Превышение суммы быстрореализуемых активов над краткосрочными обязательствами указывает на то, что краткосрочные пассивы могут быть полностью погашены средствами в расчетах. Ожидаемые поступления от дебиторов в 2008 году больше краткосрочных кредитов банков и заемных средств на 6413 тыс. рублей, но выполнение обязательств по кредитам напрямую зависит от своевременного проведения расчетов с дебиторами.

Недостаток ликвидных активов может быть частично компенсирован средствами постоянных пассивов уменьшенных на величину труднореализуемых активов. Однако сумма этих средств в 2008 году составляет 11691 тыс. рублей, что ниже суммы наиболее срочных обязательств.

Таким образом, баланс ООО «Агроторгсервис» как в 2007 году, так и в 2008 году не является ликвидным по причине недостатка денежных средств для покрытия наиболее срочных пассивов. Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов. Расчет показателей ликвидности представлен в таблице 2.4

Таблица 2.4. Относительные показатели ликвидности ООО «Агроторгсервис» в 2007–2008 году

| Показатель | 2007 год | 2008 год | Нормативное значение | Отклонение от нормативного значения, (+,-) | |

| в 2007 году | в 2008 году | ||||

| Коэффициент текущей ликвидности (Кт.л.) | 1,54 | 1,61 | 1<Кт.л.<2 | 0,54 | 0,61 |

| Коэффициент быстрой ликвидности (Кб.л.) | 0,60 | 0,54 | Кб.л.>1 | -0,40 | -0,46 |

| Коэффициент абсолютной ликвидности (Ка.л.) | 0,001 | 0,003 | 0,2>Ка.л.>0,5 | -0,199 | -0,197 |

| Коэффициент покрытия запасов собственными оборотными средствами (Кп.з.сос) | 0,462 | 0,435 | 0,5 | -0,038 | -0,065 |

| Коэффициент покрытия запасов (Кп.з.) | 0,88 | 0,84 | 0,6>Кп.з.>0,8 | 0,28 | 0,24 |

| Коэффициент ликвидности товарно- материальных ценностей (Кл.т.м.ц.) | 0,82 | 0,93 | нет | - | - |

| Общий показатель ликвидности | 0,66 | 0,66 | 1 | -0,34 | -0,34 |

Расчет коэффициентов ликвидности, проведенный в таблице 2.4 показал, что значение коэффициента текущей ликвидности в 2008 году увеличился по сравнению с 2007 годом и составил 1,61. Нормативное значение коэффициента составляет от 1 до 2, таким образом, значение коэффициента текущей ликвидности находиться в пределах рекомендуемого значения. Однако как показывают расчеты, коэффициент быстрой и абсолютной ликвидности ООО «Агроторгсервис» не соответствует рекомендуемому значению. Коэффициент покрытия запасов собственными оборотными средствами свидетельствует, что в 2008 году запасы покрыты собственными оборотными средствами только на 43,5% (0,435), что ниже рекомендуемого значения. Коэффициент покрытия запасов составляет в 2008 году - 0,84, что находиться в рамках рекомендуемого значения, таким образом, 84% запасов покрываются собственным оборотным капиталом и заемными средствами. Коэффициент товарно-материальных ценностей в 2008 году составил 0,93, что свидетельствует о том, что если предприятие реализует все «товары для перепродажи» оно сможет погасить 93% кредиторской задолженности и краткосрочных займов. Таким образом, на основе проведенных расчетов можно сделать вывод, что структура баланса ООО «Агроторгсервис» может быть признана неудовлетворительной, и существует вероятность банкротства организации. Следующим этапом анализа финансового состояния ООО «Агроторгсервис» является оценка показателей финансовой устойчивости. В начале анализа финансовой устойчивости проведем оценку относительных показателей финансовой устойчивости. Расчет произведем в таблице 2.5

Таблица 2.5. Относительные показатели финансовой устойчивости ООО «Агроторгсервис» в 2007–2008 году

| Показатель | 2007 год | 2008 год | Нормативное значение | Отклонение от нормативного значения, (+,-) | |

| в 2007 году | в 2008 году | ||||

| Коэффициент автономии | 0,273 | 0,283 | 0,5 | -0,227 | -0,217 |

| Коэффициент финансовой зависимости | 3,66 | 3,54 | нет | - | - |

| Коэффициент маневренности собственного капитала | 0,92 | 0,93 | 0,5 | 0,416 | 0,434 |

| Коэффициент концентрации заемного капитала | 0,25 | 0,26 | Не более 0,5 | -0,252 | -0,239 |

| Уровень дебиторской задолженности | 0,38 | 0,33 | нет | - | - |

| Коэффициент структуры долгосрочных вложений | 2,75 | 4,36 | нет | - | - |

| Коэффициент долгосрочного привлечения заемных средств | 0,20 | 0,24 | нет | - | - |

| Коэффициент структуры заемного капитала | 0,28 | 0,33 | нет | - | - |

| Коэффициент соотношения заемных и собственных средств | 0,91 | 0,92 | нет | - | - |

Расчет относительных показателей финансовой устойчивости, проведенный в таблице 2.5 показал, что коэффициент автономии в 2008 году составил 0,283. Данный коэффициент незначительно увеличился по сравнению с 2007 годом, но, несмотря на рост, его значение находиться ниже рекомендуемого значения. Это свидетельствует, о том, что только часть обязательств организации может быть покрыта собственными средствами. Таким образом, можно сделать вывод, что финансовое состояние ООО «Агроторгсервис» - неустойчивое.

Данный вывод подтверждает также высокое значение коэффициента финансовой зависимости, значение которого в 2008 году снизилось по сравнению с 2007 годом и составило 3,54.

Положительным следует считать, что значение коэффициента маневренности собственного капитала находиться в рекомендуемого значения, следовательно, предприятие располагает возможностью относительно свободно маневрировать данными средствами.

Зависимость предприятия от внешних займов характеризует коэффициент концентрации заемного капитала. Значение данного показателя ООО «Агроторгсервис» составило в 2008 году - 0,26, что свидетельствует о том, что степень риска невыполнения платежных обязательств и возможного банкротства предприятия не высокий, а значение показателя не превышает рекомендуемое значение. Кроме того, уровень дебиторской задолженности в общей сумме активов предприятия по состоянию на 2008 год составляет 0,33, т.е. 33% всех активов ООО «Агроторгсервис» состоят из задолженности дебиторов предприятию.

Коэффициент структуры долгосрочных вложений в 2008 году составил 4,36, что почти в два раза больше чем в 2007 году. Высокое значение данного показателя свидетельствует о надежности предприятия и высоком качестве стратегического планирования. Это так же подтверждают значения коэффициентов долгосрочного привлечения заемных средств – который в 2008 году составил - 0,24, и коэффициент структуры заемного капитала, составляющий в 2008 году 0,33. Коэффициент соотношения заемных и собственных средств в 2008 году увеличился по сравнению с 2007 годом на 0,01 и составил 0,92. Таким образом, соотношение и собственных и заемных средств составляет 1: 0,92, следовательно резервы предприятия по привлечению заемных средств практически исчерпаны и в настоящее время организация находиться в прямой зависимости от заемного капитала.

Таким образом, проведенный анализ относительных показателей финансовой устойчивости позволяет сделать вывод о высокой зависимости предприятия от заемного капитала, что отрицательно отражается на финансовой устойчивости. Кроме того устойчивость предприятия зависит от своевременного погашения дебиторами своих обязательств, следовательно финансовую устойчивость ООО «Агроторгсервис» можно признать нормальной (допустимой). Показатели финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов, поэтому в целях анализа финансовой устойчивости более пристальное внимание должно быть оценке вероятности банкротства предприятия.

На основе рассчитанных показателей произведем рейтинговую оценку финансового состояния ООО «Агроторгсервис» в 2007–2008 годах.

Таблица 2.6. Рейтинговая экспресс-оценка финансового состояния ООО «Агроторгсервис» в 2007–2008 годах

| 2007 год | 2008 год | |

| 1. Коэффициент обеспеченности собственными средствами | 0,28 | 0,29 |

| 2. Коэффициент текущей ликвидности | 1,54 | 1,61 |

| 3. Коэффициент интенсивности оборота | 5,81 | 5,85 |

| 4. Коэффициент эффективности управления предприятием | 0,023 | 0,031 |

| 5. Коэффициент рентабельности собственного капитала | 0,260 | 0,313 |

| Рейтинговое число | 1,45 | 1,53 |

Финансовое состояние признается устойчивым, если рейтинговое число больше 1. Таким образом, можно признать финансовое положение ООО «Агроторгсервис» финансово устойчивым.

Для более полного анализа ситуации проведем оценку вероятности банкротства предприятия используя коэффициенты утраты, восстановления платежеспособности.

Таблица 2.7. Оценка возможности утраты и восстановления платежеспособности ООО «Агроторгсервис» в 2007–2008 году

| Показатель | 2008 год | Нормативное значение | Отклонение от нормативного значения, (+,-) |

| Коэффициент восстановления платежеспособности (Квосст) | 0,82 | Квосст >1 | -0,18 |

| Коэффициент утраты платежеспособности (Кутр) | 0,811 | Кутр > 1 | -0,189 |

Как видно из таблицы 2.7 коэффициент восстановления платежеспособности менее 1, таким образом, ООО «Агроторгсервис» не имеет возможность восстановить свою способность платить по кредитам в ближайшие 6 месяцев, кроме того коэффициент утраты платежеспособности так же ниже 1, это свидетельствует о том, что ООО «Агроторгсервис» находиться в неустойчивом финансовом состоянии и ему угрожает банкротство.

Таким образом, проведенный анализ ликвидности показывает, что ООО «Агроторгсервис» имеет проблемы с ликвидностью, структура баланса предприятия может быть признана неудовлетворительной, однако устойчивость финансового состояния не вызывает сомнений. Результаты анализа используются для принятия экономических решений, направленных на эффективное использование ресурсов, выбор наилучшего варианта инвестиций, повышению эффективности финансово-хозяйственной деятельности предприятия и разработке стратегии и.т. д. Далее произведем рассмотрение показателей характеризующих финансовое состояние. Данные для оценки динамики показателей прибыли за 2007–2008 годы приводятся в табл. 2.8.

Таблица 2.8. Анализ динамики финансовых результатов деятельности ООО «Агроторгсервис» в 2007–2008 году

| Показатели | в 2007 году | в 2008 году | Изменение, (+,-) | |

| тыс. руб. | тыс. руб. | тыс. руб. | % | |

| 1. Прибыль (убыток) от продажи продукции | 4399 | 6953 | 2554 | 158,1 |

| 2. Проценты к уплате | -1191 | -1325 | -134 | 111,3 |

| 3. Прочие операционные доходы | 604 | 2323 | 1719 | 384,6 |

| 4. Прочие операционные расходы | -1288 | -2751 | -1463 | 213,6 |

| 5. Внереализационные доходы | 565 | 262 | -303 | 46,4 |

| 6. Внереализационные расходы | -204 | -1012 | -808 | 496,1 |

| 7. Прибыль (убыток) до налогообложения | 2585 | 4450 | 1865 | 172,1 |

| 8. Налог на прибыль и иные аналогичные обязательные платежи | -656 | -1127 | -471 | 171,8 |

| 9. Чистая прибыль | 2229 | 3323 | 1094 | 149,1 |

Показатели таблицы 2.8 свидетельствуют, что как 2007 год, так и 2008 год ООО «Агроторгсервис» закончило с положительным финансовым результатом. Сумма чистой прибыли составила в 2008 году 3323 тыс. рублей, что на 1094 или 149,1% больше чем в 2007 году. Основную прибыль предприятие получает от продажи продукции, сумма которой в 2008 году составила 6953 тыс. рублей, что больше чем в 2007 году на 2554 тыс. рублей. Дополнительный доход предприятие получает за счет прочих операционных и прочих внереализационных доходов, сумма которых в 2008 году составила 1719 тыс. рублей и 262 тыс. рублей соответственно. Вместе с тем динамика финансовых результатов включает и негативные изменения. На конец 2008 года сравнению с 2007 годом произошло сокращение внереализационных доходов на 303 тыс. рублей., или в 2 раза, а так же в двое увеличились операционные расходы (1463 тыс. рублей), и в 5 раз увеличились внереализационные расходы. Как уже было установлено, основную часть прибыли ООО «Агроторгсервис» получает от продажи, товаров, работ и услуг. Таким образом, прибыль от продажи товарной продукции в общем случае находится под воздействием таких факторов, как изменение объема реализации, структуры продукции, отпускных цен на реализованную продукцию, цен на сырье, материалы, топливо, тарифов на энергию и перевозки, уровня затрат материальных и трудовых ресурсов. Проведение факторного анализа прибыли от продажи позволяет оценить резервы повышения эффективности производства и сформировать управленческие решения по использованию производственных факторов. Для оценки факторов, влияющих на формирование суммы прибыли от продажи продукции, рассмотрим показатели в таблице 2.9.

Таблица 2.9. Факторный анализ прибыли от продажи продукции ООО «Агроторгсервис» в 2007–2008 годах

| Показатели | 2007 год | 2008 год | Изменение | |

| тыс. руб. | % | |||

| 1. Выручка (нетто) от продажи товаров, продукции, работ, услуг | 188873 | 223609 | 34736 | 118,4 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг | 165784 | 189053 | 23269 | 114,0 |

| 3. Коммерческие расходы | 18690 | 27603 | 8913 | 147,7 |

| 4. Прибыль от продажи товаров, продукции, работ, услуг | 4399 | 6953 | 2554 | 158,1 |

Как видно из данных таблицы, в 2008 году по сравнению с 2007 годом прибыль от продажи ООО «Агроторгсервис» возросла на 2554 тыс. руб., что составило 58,1%. Эти изменения произошли в результате увеличения выручки от продажи продукции и роста коммерческих расходов. Определим влияние факторов на сумму прибыли по следующим формулам.

1. Влияние изменения выручки от продажи продукции на прибыль от продажи:

∆Пр1 = Про*(Jp – 1) (2.1)

где: ∆Пр1 – прирост прибыли за счет изменения выручки, руб.;

Про – прибыль от продажи предшествующего года, руб.;

Jр индекс изменения объема продажи.

Jр = Вр1 / Вро (2.2)

где: Вр1 и Вро – выручка от продаж отчетного и предыдущего года.

Jp = 223609 / 188873 = 1,1839.

∆Пр1 = 4399 * (1,1839 – 1) = 808,9 тыс. руб.

2. Влияние изменения уровня себестоимости на прибыль от продажи (∆Пр2 ):

∆Пр2 = Со * Jр – С1 (2.3)

где: Со , С1, — себестоимость продукции предыдущего и отчетного периода, руб.;

∆Пр2 = 165784 * 1,1839 - 189053 = 7220,6 тыс. руб.

3. Влияние изменения уровня коммерческих расходов на прибыль от продажи (АПр4 ):

∆Пр4 = Рко *Jр – Ру1 (2.4)

где: Рко, Рк1 — коммерческие расходы предыдущего и отчетного периода соответственно, руб.;

АПр4 = 18690 * 1,1839 - 27603 = -5475,7 тыс. руб.

4. Сумма факторных отклонений дает общее изменение прибыли от продажи продукции за анализируемый период:

∆Пр = ∆Пр1 + ∆Пр2 + ∆Пр3 = 808,9 +7220,6 - 5475,7 = 2554 тыс. рублей

Результаты факторного анализа показали, что в связи с ростом выручки от продажи товаров ООО «Агроторгсервис» позволил увеличить прибыль на 808,9 тыс. рублей. Темп прироста выручки от продажи товаров (18,4%) опережал темп прироста себестоимости продукции (14%), что привело к снижению удельных затрат единицы продукции, что положительно отразилось ростом прибыли от продаж на 7220,6 тыс. рублей. Опережающие темпы прироста коммерческих расходов (47,7%) по сравнению с темпом прироста выручки от продажи отразилось снижением суммы прибыли в 2008 году на 5475,7 тыс. руб. Таким образом, на основе факторного анализа можно сделать вывод, что резервом дальнейшего роста прибыли является снижение коммерческих расходов. Для оценки эффективности использования ресурсов в процессе финансово-хозяйственной деятельности произведем расчет показателей рентабельности. Анализ показателей рентабельности ООО «Агроторгсервис» проводится на основе данных бухгалтерской отчетности (формы №1, 2) с помощью аналитической таблицы 2.10.

Таблица 2.10. Динамика коэффициентов рентабельности ООО «Агроторгсервис » в 2007–2008 году

| Показатели | 2007 год | 2008 год | Изменение (+,-) |

| Исходные данные, тыс. руб. | |||

| 1. Выручка от продажи товаров | 188 873 | 223 609 | 34 736 |

| 2. Полная себестоимость товаров | 184 474 | 216 656 | 32 182 |

| 3. Прибыль от продажи товаров | 4 399 | 6 953 | 2 554 |

| 4. Прибыль до налогообложения | 2585 | 4450 | 1 865 |

| 5. Чистая прибыль | 2229 | 3323 | 1 094 |

| Коэффициенты рентабельности | |||

| 6. Рентабельность продукции | 2,33 | 3,11 | 0,78 |

| 7. Рентабельность основной деятельности | 2,38 | 3,21 | 0,82 |

| 8. Рентабельность совокупного капитала | 6,85 | 8,70 | 1,84 |

| 9. Рентабельность собственного капитала | 26,00 | 31,25 | 5,26 |

| 10. Рентабельность активов | 7,95 | 11,65 | 3,70 |

| 11. Чистая рентабельность оборотных активов | 7,65 | 8,90 | 1,25 |

| 12. Оборачиваемость собственного капитала | 17,8 | 21,0 | 3,3 |

| 13. Оборачиваемость совокупного капитала | 5,81 | 5,85 | 0,04 |

| 14. Коэффициент устойчивости экономического роста | 0,18 | 0,19 | 0,01 |

| 15. Коэффициент окупаемости собственного капитала | 3,85 | 3,20 | -0,6 |

Как показывают данные таблицы деятельность ООО «Агроторгсервис» можно признать – рентабельной. Этому свидетельствует положительные значения показателей рентабельности как в 2007, так и в 2008 году.

Положительным фактором является рост показателей рентабельности в 2008 году по сравнению с 2007 годом. Особое внимание заслуживает рост рентабельности продукции и собственного капитала. Рост показателей рентабельности обеспечен высокими показателями роста прибыли в 2008 году. На уровень и динамику показателей рентабельности ООО «Агроторгсервис» оказывают влияние факторы, формирующие прибыль предприятия: объем продаж, цена, качество и структура продукции, затраты на продажу продукции. С помощью метода цепных подстановок определим влияние изменений рентабельности продукции за счет факторов изменения выручки от продажи продукции и себестоимости. Исходные данные для факторного анализа изменения рентабельности продаж ООО «Агроторгсервис»» приведены в таблице 2.11

Таблица 2.11. Данные для факторного анализа показателей рентабельности продукции ООО «Агроторгсервис» в 2007–2008 годах

| Показатели | 2007 год | 2008 год | Изменение (+,-) |

| 1. Выручка от продажи товаров, тыс. руб. | 188 873 | 223 609 | 34 736 |

| 2. Полная себестоимость товаров, тыс. руб. | 184 474 | 216 656 | 32 182 |

| 3. Прибыль от продажи продукции, тыс. руб. | 4 399 | 6 953 | 2 554 |

| 4. Рентабельность продукции,% | 2,33 | 3,11 | 0,78 |

Как видим, рентабельность продукции предприятия в 2008 году увеличилась на 0,78 процентных пункта. На это отклонение оказали влияние два фактора: изменение объема продаж и себестоимости. Для выявления количественного влияния каждого фактора на конечный результат необходимо вычислить условный показатель рентабельности при отчетной выручке от продажи (Вр1) и базисной себестоимости (С 0 ):

Rусл = (Вр1 – Cп0) / Вр1 • 100 = (223 609- 184 474) / 223 609• 100 = 17,5%.

1. Влияние фактора изменения объема продаж на уровень рентабельности продукции:

∆Rпр1 = Rусл – Rпр = 17,5-2,33 = 15,17%.

2. Влияние фактора изменения себестоимости на уровень рентабельности продукции:

∆Rпр2 = R1– Rусл = 3,11 – 17,5 = - 14,39%.

3. Сумма факторных отклонений дает общее изменение рентабельности продукции за период:

∆Rпр = ∆Rпр1 + ∆Rпр2 = 15,17-14,39 = - 0,78%.

Результаты факторного анализа показали, что изменение объема продаж оказало большее влияние на рентабельность продукции, чем изменение себестоимости.

Таким образом, на основе проведенной оценки финансовых результатов можно сделать вывод, что как 2007, так и 2008 год ООО «Агроторгсервис» закончило с положительным финансовых результатом. Расчет показателей рентабельности показал, что все показатели рентабельности имеют положительные значения и имеют тенденции к росту.

Таким образом, деятельность предприятия характеризуется как «прибыльная» и оценивается положительно.

Следующим этапом анализа деятельности предприятия является определение размера выплаченных налогов за 2007–2008 годы.

Определим влияние уплачиваемых организацией налогов на эффективность деятельности ООО «Агроторгсервис».

2.3 Оценка налоговой нагрузки в ООО «Агроторгсервис»

Для оценки налоговой нагрузки в ООО «Агроторсервис» проведем сравнительный налоговый анализ. Налоговый анализ будет произведен в три этапа.

Первым этапом налогового анализа является анализ абсолютной налоговой нагрузки на ООО «Агроторгсервис».

Для этого рассмотрим динамику сумм налогов и сборов ООО «Агроторгсервис» за 2007–2008 годы.

Таблица 2.12. Налоги, уплаченные ООО «Агроторсервис» в 2007–2008 годах

| Наименование | 2007 год | 2008 год | Изменение | |

| (+,-) | % | |||

| 1. Налог на добавленную стоимость | 2191 | 2415 | 224 | 110,2 |

| 2. Единый социальный налог | 1559 | 1860 | 301 | 119,3 |

| 3. Налог на прибыль | 653 | 1126 | 473 | 172,4 |

| 4. Налог на доходы физических лиц | 708 | 1210 | 502 | 170,9 |

| 5. Налог на имущество | 390 | 471 | 81 | 120,8 |

| Итого | 5501 | 7082 | 1581 | 128,7 |

Как видно из таблицы 2.12 общая сумма уплаченных налогов в 2008 году составила 7082 тыс. рублей, что на 1581 тыс. рублей больше чем в 2007 году. Темп роста общей суммы налогов составило 128,7%. Наибольшие темпы роста отмечаются по налогу на прибыль – 172,4% или 473 тыс. рублей, а так же налогу на доходы с физических лиц – 170,9% или 502 тыс. рублей.

Рост налога на прибыль объясняется увеличением объемов деятельности, и роста налогооблагаемой прибыли. Налог на доходы физических лиц увеличился вследствие роста фонда оплаты труда и сокращение численности персонала.

Далее рассмотрим структуру налогов ООО «Агроторгсервис».

Таблица 2.13. Структура налогов ООО «Агроторгсервис» в 2007–2008 годах

| Наименование | 2007 год | % | 2008 год | % | Изменение, % |

| 1. Налог на добавленную стоимость | 2191 | 39,8 | 2415 | 34,1 | -5,7 |

| 2. Единый социальный налог | 1559 | 28,3 | 1860 | 26,3 | -2,1 |

| 3. Налог на прибыль | 653 | 11,9 | 1126 | 15,9 | 4,0 |

| 4. Налог на доходы физических лиц | 708 | 12,9 | 1210 | 17,1 | 4,2 |

| 5. Налог на имущество | 390 | 7,1 | 471 | 6,7 | -0,4 |

| Итого | 5501 | 100,0 | 7082 | 100,0 | 0,0 |

Как видно из таблицы наибольшую долю в структуре налогов занимает налог на добавленную стоимость. Его доля в 2008 году составляет 34,1% от всех выплат предприятия, что на 5,7% меньше чем в 2007 году.

Доля единого социального налога в 2008 году составляет 26,3%, что на 2,1% меньше чем в 2007 году. Доля налога на прибыль в 2008 году увеличилась на 4% и составила 15,9%. Налог на доходы физических лиц в 2008 году так же увеличился на 4,2% и занимает долю 17,1%.

Налог на имущество занимает наименьшую долю в структуре налоговых выплат и в 2008 году составляет 6,7%, что на 0,4% меньше чем в 2007 году. Таким образом, в 2008 году по сравнению с 2007 годом рост суммы налога на доходы с физических лиц и налога на прибыль привело к увеличению данных налогов в структуре.

Таким образом, на основе первого этапа налогового анализа удалось выяснить, что наибольшую нагрузку предприятие несет, выплачивая налог на добавленную стоимость, а так же выплаты своим работникам, т.е. единый социальный налог. Следующим, вторым этапом сравнительного налогового анализа является анализ относительной налоговой нагрузки на предприятие.

Для этого сгруппируем налоги уплаченные предприятием по видам источников уплаты налоговых средств.

Таблица 2.14. Структура налоговой нагрузки ООО «Агроторгсервис» в зависимости от источника уплаты налогов и сборов в 2007–2008 годах

| Наименование | 2007 год | % | 2008 год | % | Изменение | |

| (+,-) | % | |||||

| 1. Косвенные налоги | 2191 | 39,8 | 2415 | 34,1 | 224,0 | -5,7 |

| 2. Налоги и сборы, включаемые в себестоимость | 2267 | 41,2 | 3070 | 43,3 | 803,0 | 2,2 |

| 3. Налог на прибыль | 653 | 11,9 | 1126 | 15,9 | 473,0 | 4,0 |

| 4. Налоги, уплачиваемые с чистой прибыли | 390 | 7,1 | 471 | 6,7 | 81,0 | -0,4 |

| Итого | 5503 | 100,0 | 7082 | 100,0 | 1579,0 | 0,0 |

Как видно из таблицы 2.14 структура налоговой нагрузки в зависимости от источника уплаты налогов представлена 4 группами.

Наибольшую долю занимают налоги, включаемые в себестоимость. Их доля в 2008 году составила 43,3%, что на 2,2% больше чем в 2007 году. Доля косвенных налогов составляет 34,1%, что на 5,7% меньше чем в 2007 году.

Расчет структуры налоговой нагрузки в зависимости от источника уплаты налогов и сборов необходим для расчета аналитических коэффициентов налоговой нагрузки. Произведем расчет данных показателей.

Таблица 2.15. Аналитические коэффициенты налоговой нагрузки ООО «Агроторгсервис» в 2007–2008 году

| Наименование | 2007 год | 2008 год | Изменение | ||

| (+,-) | % | ||||

| Отношение суммы всех косвенных налогов и сборов к выручке от реализации | 0,0116 | 0,0108 | -0,0008 | 93,1 | |

| Отношение суммы всех прямых налогов и сборов к выручке от реализации | 0,018 | 0,021 | 0,0033 | 119,1 | |

| Отношение суммы налога на прибыль предприятий к выручке от реализации | 0,003 | 0,005 | 0,0016 | 145,6 | |

| Отношения налога на прибыль и налога на имущество к величине балансовой прибыли | 0,045 | 0,046 | 0,0010 | 102,3 | |

| Отношение суммы налогов и сборов, взимаемых с чистой прибыли, к величине чистой прибыли | 0,175 | 0,142 | -0,0332 | 81,0 | |

| Отношение сумм налогов и сборов, включаемых в себестоимость продукции, к величине себестоимости | 0,014 | 0,016 | 0,0026 | 118,8 | |

| Отношение сумм всех налогов и сборов к выручке от реализации*100 | 2,914 | 3,167 | 0,254 | 108,7 | |

Полученные аналитические коэффициенты представляют собой устойчивые количественные характеристики, динамика которых позволяет сделать выводы о тенденциях, сложившихся в системе налогообложения предприятия. Как видно из таблицы отношение суммы косвенных налогов к выручке в 2008 году сократилось на 6,9%. Данная динамика прослеживается и в отношении сумм налогов и сборов, взимаемых с чистой прибыли. По остальным коэффициентам прослеживается увеличение налоговой нагрузки в 2008 году по сравнению с 2007 годом. На основе рассчитанных коэффициентов можно сделать вывод, что в целом налоговая нагрузка в 2008 году возросла. Рост налоговой нагрузки в 2008 году по сравнению с 2007 годом можно также объяснить снижением задолженности предприятия по налогам и сборам с 204 тыс. рублей до 29 тыс. рублей (строка 624 пассива баланса). Общий коэффициент налоговой нагрузки на выручку показывает, что на каждые 100 рублей налогов в 2008 году приходиться 3,167 рублей выручки от продаж. Более того данные таблицы показывают что в 2008 году налоговая нагрузка на выручку увеличилась на 108,7%. Таким образом на основе рассчитанных данных можно сделать вывод, что в целом налоговая нагрузка в ООО «Агроторсервис» имеет приемлемый уровень.

2.4 Особенности налогового менеджмента ООО «Агроторгсервис»

Организационная структура налогового менеджмента ООО «Агроторгсервис» строится по функционально-линейному принципу. Общее руководство процессом планирования, исчисления и уплаты налоговых платежей, а также контроль за деятельностью сектора, ответственного за налогообложение, осуществляет генеральный директор.

Следующий уровень соподчинения представлен бухгалтерией во главе с главным бухгалтером и директором по экономике.

В функциональном аспекте бухгалтерия отвечает за своевременность, полноту и точность исчисления налоговых платежей, а также в порядке согласования участвует в разработке плана налоговых отчислений на будущий год.

Директор по экономике организует работу находящихся в его непосредственном подчинении планово-экономического отдела управления по планированию налоговых платежей, а также контролирует, используя в основном субъективные показатели, процесс налогового планирования и своевременность уплаты налоговых платежей, исходя из заданных параметров, опираясь на данные, предоставляемые финансовым управлением, посредством принятия директивных указаний по улучшению и рационализации работы в области налогового менеджмента.

Кроме того, директор по экономике и финансам является ответственным за организацию системы налогового менеджмента на предприятии в целом.

Тактическое планирование налоговых платежей (в расчете на год) происходит в рамках процесса бюджетирования.

Планово-экономический отдел на основе данных сбытовых служб, заказов потребителей, полученных от службы сбыта, и рыночных перспектив продукции, спрогнозированных службой маркетинга предприятия, составляет годовой бюджет ООО «Агроторгсервис».

Планируемые налоговые изъятия содержатся в расходной части бюджета. Причем первые подробно расписаны по видам налоговых отчислений.

Сверстанный бюджет передается в финансовое управление, которое на основе составленного бюджета строит финансовую модель денежных потоков в планируемом году (cash flow).

Далее бюджет доходов и расходов вместе с финансовой моделью проходит согласование с директором по экономике и финансам, который, в свою очередь, координирует этот процесс с главным бухгалтером на предмет соответствия представленных финансовых прогнозов законодательству по бухгалтерскому учету, принципам построения бухгалтерского учета на ООО «Агроторгсервис».

Конечной стадией процесса составления годового бюджета является его утверждение генеральным директором предприятия. В части налогообложения утвержденный бюджет передается на исполнение в службу бухгалтерии, работники которой руководствуются им, наряду с налоговым календарем, разрабатываемым в соответствии с действующим налоговым законодательством, и фактическими данными управленческого и бухгалтерского учета, при организации оперативного налогового учета.

Исчисленные налоги, налоговые декларации и справки представляются в банк для фактической уплаты налоговых платежей.

Налоговое планирование на ООО «Агроторгсервис» строится, в зависимости от временных параметров, на трехуровневой основе.

Первый уровень составляет прогнозирование развития организации в долгосрочной перспективе. В этих целях на предприятии разрабатывается трехлетний план развития. Финансовый раздел плана, в том числе включает и прогнозируемые налоговые платежи предприятия в зависимости от развития возможных сценариев изменений во внешней среде предприятия, а также от достижения тех или иных параметров выпуска продукции.

Тактическое налоговое планирование находит свое отражение в процессе разработки годовой программы производства и бюджета ООО «Агроторгсервис». Планирование налоговых отчислений в рамках разработки годовой программы и бюджета может происходить двумя способами. Согласно первому варианту, сектор планирования планово-бюджетного отдела предприятия планирует себестоимость продукции и объем будущей реализации. Сектор планирования заработной платы прогнозирует годовой фонд оплаты труда в зависимости от планируемого объема закупок и прогнозируемого количества среднесписочного состава работников предприятия. Запланированные данные далее передаются в бухгалтерию, специалисты которого рассчитывают налогооблагаемые базы по каждому налогу с учетом применения льгот, и в соответствии с сетевым графиком уплаты налогов распределяют налоговые платежи по времени уплаты. Временной график налоговых выплат включается в бюджет предприятия специалистами планово-экономического отдела, утверждается директором по экономике и передается на исполнение в бухгалтерию.

По второму варианту планово-экономический отдел самостоятельно рассчитывает экономические показатели, в том числе и налоговые. Бухгалтерия лишь корректирует запланированные налоговые данные с учетом льготного порядка налогообложения. Данный способ налогового планирования применяется, главным образом, при корректировке годовой программы закупок и бюджета предприятия в течение года в силу изменения условий хозяйствования, которые в значительной степени влияют на запланированные показатели.