| Скачать .docx |

Реферат: Паевые инвестиционные фонды в России

СУРГУТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

![]()

ЮРИДИЧЕСКИЙ ФАКУЛЬТЕТ

КОНТРОЛЬНАЯ РАБОТА ПО ЭКОНОМИКЕ

НА ТЕМУ:

«ПАЕВЫЕ ИНВЕСТИЦИОННЫЕ ФОНДЫ В РОССИИ»

Выполнил: студент II курса 452 группы

Самохин Александр

Сургут 2006 г.

СОДЕРЖАНИЕ:

1. Введение............................................................................................... 3

2. История создания ПИФов в России................................................... 4

3. Понятие ПИФов, инвестиционного пая, доход пайщика………………4

4. Основные принципы организации ПИФов, их виды, субъекты участвующие в работе ПИФа....................................................................................... 6

5. Работа и контроль ПИФов……………………………………….……….9

6. Как выбрать ПИФ? Слабые стороны ПИФа…………………………….11

7. Заключение………………………………………………………………..13

8. Список литературы ……………………………………………….……....16

ВВЕДЕНИЕ

Перспективы коллективного инвестирования зависят в целом от макроэкономической ситуации в стране. В то же время успех модернизации российской экономики во многом зависит от способности создать условия, когда миллиардные накопления граждан, в большинстве своем по-прежнему лежащие в "матрасах", с помощью финансовых посредников будут легко переходить из наличной формы сбережений в долгосрочные инвестиции.

Стимулирующими факторами здесь являются повышение доверия населения и институциональных инвесторов, а также деятельность правительства в данном направлении.

В настоящее время, крайне необходимо рассмотрение данной темы, её актуальность заключается в том, что в течение последних нескольких лет в России сложилась в целом благоприятная макроэкономическая ситуация для развития финансового рынка. Следовательно необходимо освещать данную тему в целях привлечения рядовых граждан к коллективным инвестициям, для развития экономики РФ и повышения жизненного уровня населения.

2. История создания ПИФов в России.

Паевые инвестиционные фонды впервые появились на российском рынке в ноябре 1996 г. Первым документом, регулирующим деятельность ПИФов, стал указ Президента РФ № 765 от 26 июля 1995 г. «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации». Положения указа были развиты и детализированы постановлениями ФКЦБ России (их на сегодняшний день существует более 30). Кроме того, в 1998 г. вышел Указ Президента РФ (№ 193 от 23 февраля 1998 г.), регламентирующий деятельность инвестиционных фондов в России.

Первая управляющая компания паевых инвестиционных фондов (ОАО «АВО-Капитал») получила лицензию Федеральной комиссии по рынку ценных бумаг России 17 апреля 1996 г.

Первые фонды работали только с государственными ценными бумагами. Немного позднее появились фонды под управлением управляющих компаний «Кредит Свисс», «Тройка Диалог», «Монтес Аури», «ОФГ-Инвест», начавшие инвестировать средства пайщиков не только в государственные ценные бумаги, но и в акции российских приватизированных предприятий.

3. Понятие ПИФов, инвестиционных паев.

Паевые инвестиционные фонды (ПИФы) - это новая для россиян возможность вложения своих сбережений в целях их прироста, альтернативная привычным банковским вкладам и наличной валюте.

Паевые инвестиционные фонды (ПИФы) - это новая для россиян возможность вложения своих сбережений в целях их прироста, альтернативная привычным банковским вкладам и наличной валюте.

Сейчас ПИФы становятся все более и более популярными. Не только среди тех, кто давно следит за фондовым рынком и хорошо осведомлен о деятельности паевых фондов, но и среди быстро растущего числа частных инвесторов.

Благодаря росту экономики постепенно развивается рынок ценных бумаг - все чаще в деловых СМИ появляется информация о росте рынка акций или стремительном развитии коллективных инвестиций (в том числе ПИФов). Много информации о паевых фондах появилось и благодаря проводимой пенсионной реформе - рекламе управляющих компаний в газетах, на радио, телевидении и даже в метро.

Что такое паевой инвестиционный фонд (ПИФ)?

Что такое паевой инвестиционный фонд (ПИФ)?

Паевой инвестиционный фонд (ПИФ) - это объединенные средства инвесторов, переданные в доверительное управление управляющей компании. Сам паевой инвестиционный фонд не является юридическим лицом - это так называемый "имущественный комплекс", а по сути, это инвестиционный портфель.

Вкладывая денежные средства в паевой инвестиционный фонд, инвестор фактически заключает с управляющей компанией договор доверительного управления и становится владельцем инвестиционного пая (или паев), т.е. какой-то доли всего ПИФа. Таким образом, каждый владелец паев данного ПИФа находится в равных условиях с другими владельцами паев этого же ПИФа. Различие заключается лишь в количестве паев, т.е. в размере вложенной суммы. Управляющая компания продает паи управляемого ею фонда всем желающим – будущим пайщикам, она же обязана и выкупать их, когда пайщики того пожелают, правда здесь есть некоторые оговорки. Об этом мы скажем ниже.

Управляющая компания вправе передать свои права и обязанности по управлению паевым фондом другой управляющей компании. (Передача паевых фондов от одной управляющей компании другой уже успешно осуществлялась в России на практике).

Что такое инвестиционный пай?

Инвестиционный пай является именной ценной бумагой. Пай удостоверяет право его владельца на долю имущества, составляющего паевой инвестиционный фонд.

Инвестиционный пай не имеет номинальной стоимости, а количество инвестиционных паев, принадлежащих одному владельцу, может выражаться дробным числом, что зависит от суммы, вложенной пайщиком в паевой фонд.

Инвестиционный пай является бездокументарной ценной бумагой - учет прав на инвестиционные паи осуществляется на лицевых счетах в реестре владельцев инвестиционных паев.

Владельцы инвестиционных паев несут риск убытков, связанных с изменением рыночной стоимости имущества, составляющего паевой инвестиционный фонд.

Доход пайщика.

Доход пайщика складывается из прироста стоимости его паев. Стоимость паев со временем может как увеличиваться, так и уменьшаться, поскольку изменяется рыночная стоимость ценных бумаг в составе имущества ПИФа. Именно поэтому, как отмечено выше, владельцы инвестиционных паев несут риск убытков, связанных с изменением стоимости паев.

Доходность ПИФа не гарантируется ни государством, ни управляющей компанией. Управляющая компания также не вправе предоставлять какие-либо гарантии, обещания и предположения о будущей эффективности и доходности ее инвестиционной деятельности.

Владельцам паев никакие доходы в виде процентов или дивидендов не начисляются и не выплачиваются. Пайщик получает доход только при обратной продаже своих паев управляющей компании (конечно, если стоимость паев выросла и покрыла все расходы пайщика).

Расчетная стоимость пая открытого ПИФа определяется и публикуется управляющей компанией ежедневно. Расчетная стоимость пая интервального ПИФа определяется управляющей компанией ежемесячно.

Стоимость пая определяется исходя из текущей стоимости чистых активов (СЧА) ПИФа путем деления СЧА на количество выданных паев.

Стоимость чистых активов - это разница между активами и пассивами ПИФа. Активы ПИФа - это имущество (ценные бумаги, депозиты, денежные средства, дебиторская задолженность и пр.), а пассивы - кредиторская задолженность и резервы предстоящих расходов и платежей.

Если рыночная стоимость ценных бумаг в составе активов ПИФа растет, то растет и стоимость пая, и наоборот, если рыночная стоимость ценных бумаг в составе активов ПИФа падает, то падает и стоимость пая.

Стоимость чистых активов ПИФа изменяется и за счет покупки или продажи паев пайщиками, однако это не влияет на цену пая (так как изменяется количество паев фонда).

4. Основные принципы организации ПИФов, их виды, субъекты участвующие в работе ПИФа.

Получив лицензию, управляющая компания должна заключить договоры со специализированным депозитарием, специализированным регистратором, аудитором, независимым оценщиком (только в случае интервального фонда), агентами по размещению и выкупу паев - все они будут обеспечивать деятельность нового паевого инвестиционного фонда. Управляющая компания должна зарегистрировать в ФКЦБ «Правила паевого инвестиционного фонда» и «Проспект эмиссии инвестиционных паев». После этого компания может приступить к размещению паев.

Инвестиционный портфель паевого инвестиционного фонда формируется на основании «Положения о составе и структуре активов паевых инвестиционных фондов». Инвестирование средств пайщиков осуществляется в точном соответствии с инвестиционной декларацией, содержащейся в правилах и проспекте эмиссии фонда.

Активы фондов могут составлять государственные и корпоративные ценные бумаги, ценные бумаги субъектов Российской Федерации и органов местного самоуправления, а также денежные средства на банковских счетах и во вкладах. Активы интервальных фондов могут быть инвестированы также и в недвижимость.

Размещение и выкуп паев ПИФов управляющие компании осуществляют либо самостоятельно, либо посредством агентов паевых инвестиционных фондов. В настоящее время агентами паевых фондов являются ряд банков («Альфа-банк», «Банк Москвы» и др.), инвестиционные компании («Тройка-Самара», «Солид»), а также ОАО «Московский фондовый центр» и ЗАО «Первый Специализированный Депозитарий». На сегодня паевые фонды имеют агентскую сеть, охватывающую, помимо Москвы и Подмосковья, Санкт-Петербург, Ростов-на-Дону, Воронеж, Новосибирск, Самару, Екатеринбург.

Большинство агентских пунктов по размещению и выкупу паев сосредоточено в г. Москве. За пределами Москвы работают агентские пункты фондов УК «Пионер Первый – КУИФ» - в городах Люберцы (Московская обл.), Воронеж, С.-Петербург, Ростов-на-Дону, Екатеринбург; фондов под управлением компании «Тройка Диалог» - в г. Самаре; фондов под управлением «Сибирской УК» - в г. Новосибирске.

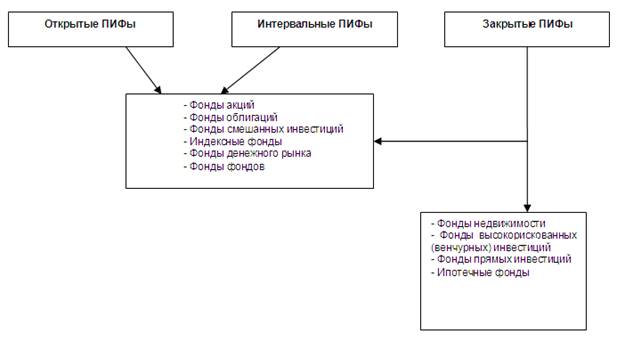

Виды ПИФов. Какие бывают паевые инвестиционные фонды?

Паевые инвестиционные фонды бывают трех типов: открытыми, интервальными и закрытыми.

В открытом фонде инвестор имеет возможность купить или продать свой пай в любой рабочий день. В интервальном фонде инвестор имеет возможность купить или продать свой пай только в определенные сроки - в так называемые "периоды открытия интервала". Интервал открывается не реже одного раза в год (обычно это 2-4 раза в год) на срок, равный двум неделям. Даты открытия и закрытия интервала фиксированные, они прописаны в правилах доверительного управления фондом.

Закрытые ПИФы создаются под какой-то проект, и продать свои паи можно только после завершения этого проекта. Закрытый фонд создается для прямых инвестиций, на срок 1 - 15 лет. При этом такие фонды не обязаны выкупать свои паи, пайщики получают деньги только после прекращения деятельности фонда. Это удобно для среднесрочных инвестиций, поскольку позволяет покупать значительные пакеты акций или недвижимость, не заботясь об их ликвидности и не опасаясь внезапного оттока средств пайщиков.

В зависимости от объектов инвестирования паевой фонд может быть:

•фондом денежного рынка;

•фондом облигаций;

•фондом акций;

•фондом смешанных инвестиций;

•фондом фондов;

•фондом недвижимости (за исключением открытых и интервальных паевых инвестиционных фондов);

•индексным фондом;

•фондом особо рисковых (венчурных) инвестиций (за исключением открытых и интервальных паевых инвестиционных фондов).

Сейчас наиболее распространены и привлекательны для частных инвесторов открытые и интервальные паевые фонды акций, облигаций и смешанных инвестиций. Именно эти фонды давно работают на российском фондовом рынке.

Закрытые паевые фонды появились в 2003 году и не так доступны широкому кругу частных инвесторов, как открытые и интервальные фонды. В 2003 году также появились первые фонды недвижимости, индексный фонд и фонд денежного рынка.

Кто участвует в работе ПИФа?

Процесс инвестирования средств паевого инвестиционного фонда подлежит регулированию со стороны Федеральной службы по финансовым рынкам (ФСФР), которая лицензирует деятельность.

Если коротко, то ПИФ обслуживают следующие организации, выполняющие следующие функции:

управляющая компания – инвестирует имущество фонда;

специализированный депозитарий – хранит и ведет учет операций с имуществом фонда;

специализированный регистратор - ведет учет прав собственности на паи фонда;

аудитор фонда – проверяет сделки с имуществом ПИФа;

оценщик фонда – производит оценку активов фонда (некотируемых ценных бумаг, а также недвижимости);

агенты фонда – осуществляют прием заявок на покупку, обмен или погашение паев.

Эти участники за свою деятельность будут получать вознаграждение. При этом вознаграждения управляющей компании, специализированного депозитария, регистратора, оценщика и аудитора выплачиваются за счет имущества фонда. Сумма вознаграждения не должна превышать 10% среднегодовой стоимости чистых активов фонда.

Во что вкладываются деньги пайщиков?

В какие активы направляются деньги пайщиков, во многом можно судить по названию фонда. В состав активов смешанного фонда входят акции и облигации.

Фонд денежного рынка ориентирован на вложение средств в иностранную валюту, облигации РФ, муниципальные облигации и облигации субъектов федерации, иностранные облигации.

В фондах венчурных (особо рисковых) инвестиций, кроме всего прочего, могут содержаться акции ЗАО, доли в уставных капиталах ООО (представляющие более 50% голосов), простые векселя.

В фондах фондов наряду с акциями и облигациями содержатся паи паевых инвестиционных фондов, а в фондах недвижимости - недвижимое имущество, права на недвижимое имущество и пр.

Индексные фонды содержат только денежные средства и ценные бумаги, котировки которых входят в расчет какого-либо фондового индекса.

Сделки с опционами, фьючерсными и форвардными контрактами могут совершаться только в целях уменьшения риска снижения стоимости активов фонда.

В зависимости от того, к какому типу (открытый, интервальный, закрытый) и к какому виду (акций, облигаций, смешанных инвестиций и пр.) относится фонд, соответственно изменяется состав и структура активов.

Для каждого типа и вида ПИФа определено, в какие активы могут быть вложены средства пайщиков и в каких долях, а в какие активы запрещено инвестировать. Эти положения закреплены в постановлении ФКЦБ (Федеральная комиссия по рынку ценных бумаг. Сейчас это ведомство упразднено, а его функции выполняет ФСФР – федеральная служба по финансовым рынкам) о составе и структуре активов фондов.

Перечень объектов инвестирования и требования к структуре активов конкретного ПИФа содержатся в инвестиционной декларации фонда (это вторая глава Правил доверительного управления фондом). А фактический состав и структура активов фонда раскрываются ежеквартально в отчете об инвестиционных вложениях ПИФа. Управляющая компания не вправе приобретать за счет имущества ПИФа объекты, не предусмотренные инвестиционной декларацией фонда.

5. Работа и контроль ПИФов. Как работает паевой фонд. Контроль за деятельностью управляющей компании.

Как отмечено в первой главе, паевой фонд не является юридическим лицом, а его имуществом распоряжается управляющая компания.

Деятельность же управляющей компании строго регулируется и контролируется.

Во-первых, управляющая компания может управлять ПИФом только на основании лицензии на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданной ФСФР или ФКЦБ.

Управляющая компания может совмещать деятельность по управлению ПИФами только с деятельностью по доверительному управлению ценными бумагами, управлению пенсионными резервами негосударственных пенсионных фондов и управлению страховыми резервами страховых компаний.

Чтобы управляющая компания не могла злоупотреблять средствами инвесторов, придумано разделение управления средствами от их хранения. Хранятся средства пайщиков в другой организации - специализированном депозитарии, который не только хранит их, но и контролирует законность операций с этими средствами.

Это называется принципом обособления имущества, составляющего ПИФ от имущества самой управляющей компании.

Для расчетов по операциям, связанным с доверительным управлением паевым инвестиционным фондом, открывается отдельный банковский счет (счета), а для учета прав на ценные бумаги, составляющие ПИФ, - отдельные счета депо в специализированном депозитарии.

Специализированный депозитарий - организация, которая ведет хранение и учет прав на ценные бумаги, составляющие ПИФ.

Специализированный депозитарий не вправе пользоваться и распоряжаться имуществом, составляющим ПИФ, - он обязан осуществлять контроль за соблюдением управляющей компанией этого паевого инвестиционного фонда нормативных правовых актов и правил доверительного управления ПИФом.

Специализированный депозитарий следит за тем, куда управляющая компания направляет средства пайщиков, - в целях соблюдения требований к составу и структуре активов ПИФа согласно инвестиционной декларации фонда.

В случае если управляющая компания дает специализированному депозитарию какие-либо распоряжения относительно имущества ПИФа, противоречащие законодательству, то специализированный депозитарий не вправе исполнять такие поручения. Он должен действовать исключительно в интересах пайщиков. Если специализированный депозитарий в ходе контроля за деятельностью управляющей компании выявляет соответствующие нарушения, то он обязан уведомить об этом Федеральную комиссию по рынку ценных бумаг. Специализированный депозитарий также ведет реестр владельцев пайщиков ПИФа, то есть кто, когда, сколько паев купил и продал. Либо, согласно Правилам конкретного ПИФа, этой деятельностью занимается специализированный регистратор.

Но на этом контроль за деятельностью управляющей компанией не заканчивается. Ежегодно управляющая компания подвергается проверке аудитором. Аудиторской проверке подлежат бухучет, ведение учета и составление отчетности по имуществу ПИФа, состав и структура активов ПИФа и пр.

Государственное регулирование деятельности управляющих компаний ПИФов, специализированных депозитариев и государственный контроль за их деятельностью осуществляются Федеральной службой по финансовым рынкам (ФСФР). Управляющая компания обязана предоставлять отчетность в ФСФР.

Благодаря такой организации работы ПИФа деньги пайщиков не могут "испариться" или быть израсходованными в ущерб пайщикам. Стоимость активов ПИФа может уменьшиться из-за снижения рыночной цены ценных бумаг, составляющих имущество ПИФа, но фонд не может "исчезнуть". Даже при банкротстве управляющей компании пайщики не пострадают, а ПИФ будет передан в управление другой компании.

6. Как выбрать ПИФ? Слабые стороны ПИФа.

Выбор паевого фонда, в первую очередь, зависит от личных целей инвестора. При этом учитываются:

1. Предполагаемая сумма инвестирования;

2. Предполагаемый срок инвестирования;

3. Риск, на который готов пойти инвестор;

4. Доход, который ожидает получить инвестор.

На самом деле, все эти параметры надо рассматривать вкупе, т.к. все они взаимосвязаны. Например, при инвестировании на длительный срок инвестор может пойти в закрытый или интервальный фонд, стоимость входа в которыеможет быть высокой. Также не следует забывать о традиционной зависимости, о которой знает уже каждый студент: чем выше риск, тем выше должна быть доходность. Поэтому найти идеальное решение вряд ли удастся.

Если средства предполагается вложить на небольшой срок (например, до года или немногим больше), то интервальные или закрытые ПИФы в силу своей специфики не подойдут. Ориентироваться нужно только на открытые фонды. Порог вхождения (минимальная сумма инвестирования) в таких фондах, как правило невысок. Если вы желаете вложить порядка 10 000 рублей, то из сформированных открытых фондов Вам подойдет порядка 70 фондов. Чтобы подобрать для себя фонд по минимальной сумме вложений, воспользуйтесь нашим поиском фондов .

На более длительный срок также можно инвестировать в закрытые или интервальные фонды. Однако здесь надо быть несколько осторожнее. С одной стороны, эти фонды предлагают вложения в более перспективные активы с точки зрения роста их стоимости. Правда, эти активы будут менее ликвидны, а значит, более рискованными. Например, закрытые фонды акций вкладывают средства в акции второго эшелона, закрытые фонды недвижимости - в недвижимость. С закрытыми фондами ситуация в принципе несколько сложнее. Дело в том, что если из открытого фонда можно "выйти" в любой рабочий день, из интервального - в течение определенного промежутка времени в течение года (как правило, это можно осуществить ежеквартально в течение двух недель), то предъявить к погашению пай закрытого фонда можно только по окончании срока действия договора доверительного управления. Правда, есть возможность продать пай на вторичном рынке (на бирже, например), но далеко не все управляющие компании выводят свои паи на биржу. Если говорить о ПИФах недвижимости, то очень часто они создаются под конкретного инвестора или застройщика.

Прежде чем решать, какую сумму вложить, следует понимать, что любые инвестиции сопряжены с риском. Это означает, что есть вероятность потерять средства, частично или полностью, в любой момент времени, поэтому инвестировать "последние деньги" никогда не стоит. После того, как вы определитесь со сроками и суммами инвестирования в паевой фонд, круг выбора ПИФ несколько сократится. Чтобы еще больше сузить возможные варианты выбора, вам надо решить, на какой уровень доходности рассчитывать и на какой риск при этом пойти. Наибольшую доходность из всех типов фондов предлагают венчурные фонды и фонды недвижимости. Но это - прерогатива закрытых ПИФ. Там и риски соответствующие.

Из интервальных и открытых фондов - самый высокий уровень доходности у фондов акций и индексных фондов. Далее идут фонды смешанных инвестиций, а затем фонды облигаций. По каждой группе фондов соотношение доходность/риск будет разным.

Как известно, имуществом паевых фондов управляют управляющие компании, под управлением которых может быть несколько ПИФов. Кроме того, управляющие компании занимаются размещением резервов негосударственных пенсионных фондов. Поэтому надежность паевого фонда напрямую связана с надежностью управляющих компаний. Присвоением того или иного рейтинга надежности управляющим компаниям занимаются такие организации, как Рейтинговые Агентства НАУФОР и Эксперт. В силу разных методик составления рейтинга этими агентствами, результаты рейтинга могут сильно разниться. Тем не менее, принимая точку зрения РА НАУФОР или Эксперт РА, можно выбрать приемлемую для себя управляющую компанию, а вместе с тем и фонд.

Чтобы диверсифицировать свои риски, можно выбрать "экзотические" ПИФы, такие как фонды фондов или индексные фонды. Их пока существует немного. Индексные фонды инвестируют средства в ценные бумаги в той пропорции и в том составе, в котором они представлены в выбранном в качестве эталона индексе. В качестве эталона российские индексные ПИФы выбрали индекс ММВБ, РТС и RUX-Cbonds.

Есть и другой вариант - фонд фондов. Доходность таких фондов ожидается на уровне доходности фондов смешанных инвестиций, только с меньшей волатильностью.

Слабые стороны ПИФа.

К ним можно отнесли:

- недостаточная прозрачность;

- отсутствие необходимой гибкости ПИФов в инвестиционной стратегии;

- необходимость в специальной подготовке потенциальных пайщиков для выбора удачного момента для приобретения и продажи паев;

- неизбежный конфликт интересов пайщиков.

ЗАКЛЮЧЕНИЕ

Вывод или взгляд на будущее ПИФов: На основе опыта стран, где различные формы коллективного инвестирования наглядно продемонстрировали свои преимущества, можно сделать несколько выводов. Прежде всего, развитие рынка ПИФов стимулирует рост финансовых рынков в стране за счет аккумуляции и инвестирования значительных объемов финансовых ресурсов. Кроме того, расширяются возможности населения сохранять и приумножать свои сбережения, что само по себе способно защитить их интересы и повысить доверие к финансовым институтам. По мере развития рынка коллективных инвестиций конкурентная борьба между его участниками будет увеличиваться, соответственно, возрастет качество предоставляемых услуг и доступность данных финансовых инструментов.

Существуют колоссальные резервы для увеличения объемов поступлений инвестиций на российский финансовый рынок, в том числе на рынок ПИФов. В то же время, очевидно, что для этого нужно создать условия, которые в первую очередь обеспечат сохранность средств, равные и не меняющиеся для инвесторов правила игры.

Большая часть населения по-прежнему не имеет полного представления о возможностях инвестирования средств на финансовом рынке. В то же время, на наш взгляд, российские граждане готовы к диверсификации своих вложений, и при соответствующем уровне информационной поддержки могут направить существенную часть средств на рынок ПИФов, инструменты которого носят более цивилизованный характер, чем метания между двумя валютами. Безусловно, потенциал привлечения здесь для управляющих компаний огромен, так как анализ показывает, что на покупку валюты население тратит гораздо больше средств, чем на вложения в ПИФы.

При этом на руках у граждан остается колоссальный объем наличности, размер которой с 2002 г. в абсолютном выражении вырос в разы. Также примечательно, что в 2002-2003 гг. граждане более активно использовали накопленную наличность в отличие от 2004 г. Это может свидетельствовать либо о недостатке инструментов вложения средств, либо о недостаточной информированности граждан о таких инструментах, либо о росте их опасений относительно вложения средств на фондовом рынке. Все это еще раз доказывает, что в России ощущается серьезная нехватка инструментов для инвестирования розничного капитала, доступных широким массам, и соответствующей информационной базы.

Последнее представляется особенно актуальным, учитывая низкий уровень финансовой грамотности российских граждан и огромный потенциал привлечения розничного капитала в отрасль. И именно в этом направлении государству, управляющим компаниям, НПФ и другим заинтересованным участникам рынка коллективных инвестиций предстоит огромная работа, т.к. от этого будут зависеть перспективы всей отрасли.

При этом, очевидно, что невозможно за короткий срок выстроить идеально функционирующую и отлаженную систему рынка частных капиталов, что показывает и международный опыт. Все это создает достаточные риски при значительных вложений в информационную компанию, а, тем более что в настоящее время в России в принципе нет положительного опыта существенного роста прибыльности бизнеса управляющих при проведении данных мероприятий.

В этой связи, по нашему мнению, значительная работа в информационном направлении должна проводиться со стороны государства, например, в рамках пенсионной реформы. Это справедливо и с той точки зрения, что это является, прежде всего, социальной функцией. Ведь основная цель проведения любой государственной политики - поддержание и повышения благосостояния населения. Таким образом, возникает система партнерства между частными и государственными институтами в социальном секторе. При этом правительство создает благоприятные условия для развития частного сектора в данной области, но в тоже время четко регулирует всю систему. В результате в совокупности всех устраивает такая система: и правительство, и частные компании, и граждан.

Последнее подтверждает и анализ мирового опыта создания механизмов интермедиации (системы трансформации сбережений), в том числе систем пенсионного обеспечения, где все более активно наблюдаются процессы сближения позиций государства и частных субъектов. Правительства развитых стран прямо заинтересованы в создании мощного частного института дополнительного пенсионного обеспечения и соответствующего рынка коллективного инвестирования, что позволяет снизить социальную нагрузку на государство. Однако какой-либо существенной работы в области информирования населения России со стороны государства совершенно не наблюдается.

Помимо существующей наличности на руках, очевидно, что для развития рынка паевых фондов нужно искать механизмы использования накопленного потенциала, например, в банковском секторе. Одним из таких механизмов, который уже начал находить свое применение, является выступление банками в роли агентов по распространению паев за соответствующее комиссионное вознаграждение. Однако задействованность банков в этом направлении пока не слишком велика. В то же время более активное взаимодействие между УК и банками способно повлиять на привлечение существенного объема средств населения.

Итак, перспективы роста активов фондов во многом зависят от привлечения новых инвесторов. На самом деле паевые фонды до сих пор ни разу не испытывали на себе массового притока пайщиков. Пока клиентура ПИФов - это, как правило, довольно искушенные инвесторы. Однако некоторые управляющие компании снижают минимальные суммы инвестиций в управляемые ими ПИФы, для обеспечения притока «массового» мелкого инвестора.

Сильная дифференциация доходов населения привела к появлению группы инвесторов, которые, с одной стороны, обладают значительными размерами сбережений, и в то же время не отличаются особой консервативностью в выборе вариантов вложений. Именно эта группа инвесторов, готовых принимать риск, связанный с работой на российском фондовом рынке, может стать наиболее заинтересованной в приобретении паев ПИФов после начала более или менее устойчивого роста на фондовом рынке.

Высокие издержки (как связанные с потерей времени, так и чисто финансовые) индивидуальной работы частных инвесторов на фондовом рынке будут определять привлекательность ПИФов для них. Российский финансовый кризис 1998 г. подорвал доверие частных вкладчиков к банковской системе, доходность традиционных видов сбережений, таких как банковские депозиты, в 2000 году постоянно снижалась. Эти два фактора позволяют говорить о значительном потенциале вложений в ПИФы, по сравнению с другими инструментами, ориентированными на частных вкладчиков.

На развитие отрасли с 2001 г. и далее будет оказывать влияние на целый ряд факторов политического и экономического характера: как показывает история работы ПИФов, они отражают все процессы, происходящие на фондовом рынке.

Очевидно, что на перспективы развития отрасли решающее влияние будут оказывать политические факторы. В ближайшей перспективе паевые фонды будут ориентироваться на привлечение ресурсов внутри страны - прежде всего российских предприятий и институциональных инвесторов.

Большое значение для развития отрасли в будущем будет иметь происшедшее изменение законодательной базы паевых фондов. Несомненно, будет продолжаться развитие инфраструктуры отрасли - образование новых управляющих компаний, получение лицензий на осуществление деятельности в качестве специализированных депозитариев и регистраторов паевых инвестиционных фондов.

Исходя из прогнозов динамики фондовых активов и оценок нереализованного потенциала сбережений населения, можно оценить текущее состояние рынка коллективных инвестиций как «подготовку к старту». Пока еще совокупный объем чистых активов ПИФов очень скромен. Однако не вызывает никакого сомнения, что с началом устойчивого роста цен акций существующие фонды начнут активное привлечение новых вкладчиков.

ЛИТЕРАТУРА:

1) При написании статьи использованы выдержки из доклада "Паевые фонды в российской экономике (2002-2004)", подготовленного Русским экономическим обществом совместно с управляющей компанией "Менеджмент-центр".

2)Экономика : учебник. 3-е изд., перераб. и доп. / Под ред. А. С. Булатова. – М.: Экономистъ, 2003. – 896 с.

3) По материалам "Личные деньги" http://pmoney.ru/

4) ПИФы в России http://www.credit-master.info/index-ea=1&roll=1&ln=1&chp=showpage&num=1859

5) http://www.dohodnoemesto.ru/