| Скачать .docx |

Курсовая работа: Налог на прибыль

Содержание

Введение

1. Теоретические аспекты учета налога на прибыль

1.1 Основные характеристики налога на прибыль

1.2 Нормативно-правовое регулирование учета расчетов по налогу на прибыль

1.3 Порядок формирования налогооблагаемой базы по налогу на прибыль в бухгалтерском учете и налоговом учете

2. Практика организации учета налога на прибыль в ОАО "КАМАЗ-Дизель"

2.1 Характеристика учетной политики в целях налогообложения

в ОАО "КамАЗ-Дизель"

2.2 Особенности отражения налога на прибыль в бухгалтерском учете

2.3 Отражение в бухгалтерской отчетности расчетов по налогу на прибыль

Выводы и предложения

Список использованной литературы

Министерство Российской Федерации по налогам и сборам проводит политику активного продвижения налоговой реформы в России. Вступили в действие новые главы Налогового кодекса Российской Федерации, что существенно способствовало снижению и более справедливому распределению налогового бремени, выходу экономики из тени, заметно стимулировало деловую активность граждан.

Эволюция налогов многих государств мира показывает, что молодые налоговые системы характеризуются большой долей налога на прибыль организаций и относительно малой долей налогов с физических лиц. Это имеет свое объяснение - организаций в любой стране значительно меньше, чем физических лиц. По мере взросления налоговых систем акценты в соотношении налога на прибыль организаций и налога на доходы физических лиц смещаются в противоположную сторону, становясь более справедливыми и беспристрастными.

К сожалению, пока еще в России почти каждый четвертый налогоплательщик находится «в тени». Многие из них добросовестно работают, выпускают качественную продукцию, но не платят налоги, что крайне вредит честным налогоплательщикам, создавая недобросовестную конкуренцию на рынке.

В общей структуре налоговых платежей России доля налога на прибыль составляет около 28%. Но очень скоро ситуация изменится кардинальным образом. Уже сейчас в стране наблюдается позитивная тенденция, характеризующая развитие экономики страны в целом - поступления в бюджеты от налога на прибыль превысили поступления от акцизов и налога на доходы физических лиц вместе взятые. Вот почему так важно было продолжить налоговую реформу повзрослевшей налоговой системы России именно либерализацией налога на прибыль.

С введением главы 25 Налогового кодекса происходит существенное реформирование системы налогообложения прибыли организаций, в первую очередь посредством установления открытых перечней доходов и расходов, учитываемых при определении налоговой базы. Сделаны важные шаги в сторону снятия ограничений по включению в расходы отдельных видов затрат, применения нового механизма амортизации имущества, обязательного применения налогоплательщиками метода начисления при определении момента признания доходов и расходов. При практически полной ликвидации налоговых льгот и значительном снижении ставки налога, а также введении системы налогового учета можно говорить о действительной либерализации налогообложения прибыли в России. В свою очередь, дальнейшая либерализация налогового законодательства, усиление налогового администрирования по всем направлениям могут в обозримом будущем существенно изменить общую экономическую ситуацию в России.

В целом заложенные в новый налог на прибыль принципы воплощают будущее российской налоговой системы - справедливой, нейтральной, с низким уровнем налогового бремени для налогоплательщиков. Следование этим принципам, безусловно, потребовало от разработчиков существенного пересмотра ранее действовавшего порядка и потребует определенных действий по уточнению и дальнейшему совершенствованию нового порядка расчета налога на прибыль.

С 1 января 2003 года вступило в силу положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденное приказом Минфина России от 19.11.02г. № 114н, на основании которого установлены новые правила, по которым в бухгалтерском учете следует отражать расчеты с бюджетом по налогу на прибыль.

Выбранная тема работы актуальна. Требования ПБУ 18/02 основаны на требованиях международных стандартов финансовой отчетности, в том числе соблюдения принципов временной определенности фактов хозяйственной деятельности и осмотрительности. Для принятия управленческих решений важно знать, как увеличится или уменьшится налог на прибыль в следующем отчетном или налоговом периоде, теперь бухгалтер может предоставить эту информацию. С введением налогового и управленческого учета бухгалтер становится финансистом, так как получает в руки инструменты эффективного управления деятельностью организации, которыми должен уметь пользоваться.

Расчеты с бюджетом и внебюджетными фондами по налогам и сборам является одним из разновидностей расчетов организации по нетоварным операциям, и как любая хозяйственная операция, она должна найти свое полное и своевременное отражение на счетах бухгалтерского учета.

Цель работы - уяснить правильность исчисления, особенности бухгалтерского учета и порядок расчетов с бюджетом по налогу на прибыль организаций (на практическом материале ОАО «КамАЗ-Дизель»).

Задачи:

- дать характеристику налогу на прибыль, как отдельного объекта учета;

- отметить общие положения по организации расчетов по налогу на прибыль в Российской Федерации;

- рассмотреть порядок формирования налога на прибыль в бухгалтерском учете предприятий;

- охарактеризовать синтетический и аналитический учет налога на прибыль, документальное его ведение;

- раскрыть особенности бухгалтерского учета расчетов с бюджетом по налогу на прибыль на практическом материале предприятия;

- показать отражение в отчетности расчетов по налогу на прибыль. Вопросы исчисления и уплаты организациями налога на прибыль, перечисляемого в бюджеты различных уровней, в последнее время достаточно освещаются различными экспертами в этой области на страницах журналов и иной периодической печати. В связи с постоянными изменениями в налоговом законодательстве, тема исчисления и уплаты налога на прибыль, а также учета расчетов с бюджетом, становится постоянной на страницах таких журналов, как «Нормативные акты для бухгалтеров», «Практическая бухгалтерия», «Консультант бухгалтера», «Расчеты» и т.д.

1. Теоретические аспекты учета налога на прибыль

1.1 Основные характеристики налога на прибыль

Плательщиками налога на прибыль являются российские и иностранные организации.

Из всех российских организаций не являются плательщиками налога:

- организации - субъекты малого предпринимательства, перешедшие на упрощенную систему налогообложения, учета и отчетности;

- организации - плательщики ЕНВД в части доходов от деятельности, по которой организация переведена на уплату ЕНВД;

- организации, получающие доходы от деятельности, относящейся к игорному бизнесу, в части указанных доходов;

- организации (за исключением сельскохозяйственных предприятий индустриального типа, определяемых по перечню, утверждаемому законодательными (представительными) органами субъектов РФ) в части прибыли от реализации произведенной ими сельскохозяйственной и охотохозяиственнои продукции, а также произведенной и переработанной собственной сельскохозяйственной продукции.

Из всех иностранных организаций являются плательщиками налога:

- организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Объектом налогообложения является прибыль, полученная налогоплательщиком. Что касается понятия прибыли, то оно в главе 25 Налогового кодекса РФ (НК РФ) дано по отношению к каждому плательщику налога (табл. 1)(19,С4).

Как видим, объект налогообложения по налогу на прибыль неразрывно связан с такими понятиями, как доходы и расходы. Поэтому рассмотрим их более подробно.

Характеристика объекта налогообложения

| Плательщики налога на прибыль | Определение прибыли, подлежащей налогообложению | |

| Российские организации | Полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с гл. 25 НК РФ | |

| Иностранные организации | получающие доходы от деятельности в РФ через постоянные представительства | Полученные через постоянные представительства доходы, уменьшенные на величину произведенных постоянными представительствами расходов, которые определяются в соответствии с гл. 25 НК РФ |

получающие доходы от источников в РФ, не связанные с деятельностью в РФ через постоянные п редстав ител ьства |

Доходы от источников в РФ, в том числе: - дивиденды; - процентный доход по долговым обязательствам; - доходы от использования в РФ прав на результаты интеллектуальной деятельности и другие доходы, определенные в соответствии со ст. 309 НК РФ |

|

Прежде всего, отметим, что глава 25 НК РФ, наряду с общей налоговой ставкой в размере 20% (до 2009 года - 24%), устанавливает специальные налоговые ставки для определенных видов доходов, полученных или выплачиваемых российскими организациями (ст. 284 НК РФ) (1). Уплата налога по таким доходам производится в иные сроки. Так, налог должен быть удержан источником выплаты из суммы выплачиваемого дохода при выплате дивидендов российским организациям - по ставке 6%, иностранным организациям - по ставке 15%. Уплата налога производится в федеральный бюджет в течение 10 дней со дня выплаты дохода источником выплаты.

При получении дивидендов от иностранных организаций налог на прибыль подлежит исчислению по ставке 15% и уплате в федеральный бюджет не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный (налоговый) период организацией-налогоплательщиком.

Также по ставке 15% подлежат обложению проценты по государственным и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процента. Налог по таким доходам подлежит уплате в федеральный бюджет в течение 10 дней по окончании месяца, в котором получен доход.

Доходы, учитываемые при исчислении прибыли, облагаемой по ставке в размере 20%, подразделяются в соответствии с НК РФ на доходы от реализации и внереализационные доходы. При этом глава 25 НК РФ не препятствует тому, чтобы налогоплательщик самостоятельно классифицировал полученный доход как доход от реализации или внереализационный доход в зависимости от осуществляемых им видов деятельности. Указанные группы доходов, в свою очередь, делятся по видам доходов.

В отношении расходов в первую очередь отметим, что таковыми признаются обоснованные и документально подтвержденные затраты, а также убытки в соответствии со статьей 265 НК РФ. При этом (12, С.5):

- под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме;

- под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Кроме того, для признания затрат расходами необходимо, чтобы они были произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

1.2 Нормативно-правовое регулирование учета расчетов по налогу на прибыль

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6.03.98 г. № 283, Минфином России утвержден приказ от 19.11.02 г. № 114н «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02)», устанавливающий правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль.

На основании ПБУ 18/02 можно увязать бухгалтерскую и налоговую прибыль непосредственно в бухгалтерском учете.

ПБУ 18/02 обязательно к применению для всех российских организаций, которые являются плательщиками налога на прибыль, исключение составляют кредитные, страховые организации и бюджетные учреждения. Субъектам же малого предпринимательства предоставлено право самим решить вопрос, применять ли ПБУ 18/02.

За основу разработки ПБУ 18/02 был взят международный стандарт финансовой отчетности (МСФО) № 12, основной его принцип - отражение в бухгалтерском учете налоговых последствий с целью получения более прозрачной, полной и достоверной информации об экономическом состоянии организации (13, С. 10).

Налоговые последствия могут более прозрачно раскрыть для пользователей бухгалтерской отчетности экономическое состояние организации через отражение в бухгалтерском учете и отчетности отложенных налогов. Эти налоги представляют собой ничто иное, как будущие экономические выгоды организации, которые она получит в виде экономии средств по уплате налога на прибыль в будущих отчетных периодах (отложенные налоговые активы), и будущие расходы организации, которые она понесет при исполнении обязательств по уплате налога на прибыль в будущих отчетных периодах (отложенные налоговые обязательства).

Допустим, что организация раньше отражала в бухгалтерском учете и отчетности только сумму налога, подлежащую уплате в бюджет, или сумму излишне уплаченного и (или) взысканного налога на прибыль. Тем самым нарушался основной принцип российского и международного бухгалтерского учета - отражать факты хозяйственной деятельности согласно временной определенности. ПБУ 18/02 предусматривает отражение в бухгалтерском учете сумм, способных оказать влияние на величину налога на прибыль последующих отчетных периодов в соответствии с законодательством РФ.

ПБУ 18/02, описывая процедурные вопросы отражения в бухгалтерском учете отложенных налогов, концептуально изменило формирование и отражение сумм налога на прибыль организации, подлежащего уплате в бюджет за отчетный период.

В соответствии с нормами ПБУ 18/02 в каждом отчетном периоде изначально будет определяться сумма налога на прибыль от бухгалтерской прибыли (убытка) и отражаться в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка). Затем будут исчисляться, и отражаться суммы налога на прибыль, обстоятельства по возникновению которых для целей налогообложения появились в данном отчетном периоде и повлияли на величину налога на прибыль, рассчитанного от бухгалтерской прибыли.

Несмотря на большое количество определений, которые вошли в ПБУ 18/02 (количество их вызвано, прежде всего, тем, что ни в одном законодательном акте не оказалось аналогичных по своему понятийному смыслу определений), основополагающим понятием, является понятие условного расхода (дохода) по налогу на прибыль (14, С. 10).

Под условным расходом (доходом) по налогу на прибыль для целей ПБУ 18/02 понимается сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка).

Допустим, прибыль ОАО «КамАЗ-Дизель» за 2008 год составила 200000 тыс. руб. Условный расход по налогу на прибыль составит:

200000 тыс. руб. • 24% = 48000 тыс. руб.

В бухгалтерском учете необходимо произвести запись:

Дебет 99, Кредит 68 - 48000 руб. - начислен условный расход по налогу на прибыль.

Уплата любого налога означает для организации расход, то есть уменьшение экономических выгод в результате выбытия денежных средств из организации, а его неуплата вследствие образовавшегося убытка в результате хозяйственной деятельности - экономическую выгоду организации в виде неотчисленных денежных средств в отчетном периоде или уменьшение уплаты налога в бюджет на сумму убытка в будущих отчетных периодах.

В качестве альтернативы МСФО №12 ПБУ 18/02 определило понятие расхода (дохода) по налогу на прибыль как «условное» по следующим причинам (18, С. 10).

Во-первых, данный вид расходов (доходов) не попадает ни под одну из категорий перечисленных расходов в ПБУ 10/99 (ПБУ 9/99), утвержденных приказом Минфина России от 6.05.99г. соответственно №33н и 32н, и не должен был определяться данными положениями.

Во-вторых, надо было показать на его вторичность по отношению к доходам и расходам от обычных видов хозяйственной деятельности организации.

В-третьих, необходимо было указать на его условность, так как при сегодняшнем расхождении правил бухгалтерского учета и налогообложения, особенно с вводом в действие главы 25 части второй НК РФ (с изменениями и дополнениями), вероятность того, что сумма налога, определенная от бухгалтерской прибыли, будет равняться сумме налога, исчисленной от налоговой базы по налогу на прибыль и отчисленной в бюджет, практически сведена к нулю.

В результате существования множественных различий между правилами признания доходов и расходов в бухгалтерском учете и налогообложении по налогу на прибыль, которые углубились с вводом в действие главы 25 части второй НК РФ, между бухгалтерской и налогооблагаемой прибылью появляется, как правило, большая разница. Если эту разницу проанализировать по характеру появления, времени появления и действия ее в отчетный период на бухгалтерскую и налогооблагаемую прибыль, то получается, что эту большую разницу можно разделить, как это указано в п. 3 ПБУ 18/02, на постоянные и временные разницы.

Принятие и введение в действие главы 25 «Налог на прибыль организаций» Налогового кодекса РФ является важным этапом проводимой в России налоговой реформы, направленной на рационализацию налоговой системы и снижение налогового бремени для налогоплательщиков. Впервые удалось реализовать новое стратегическое направление налоговой реформы -отмену налоговых льгот при одновременном снижении ставки налога.

Как свидетельствует мировой опыт, налоговые льготы менее эффективны по сравнению с прямым целевым бюджетным финансированием приоритетных направлений, при котором государство имеет возможность проконтролировать использование получателем выделенных ему средств. При предоставлении же налоговых льгот отсутствует прозрачность, искажается принцип равной конкуренции. Налоговые льготы не стимулируют введение новых технологий, развитие производства. Ведь получатели налоговых льгот, оказавшись в своего рода «заповеднике», заинтересованы, прежде всего, в их дальнейшем сохранении.

Значительные изменения произошли в порядке определения налоговой базы по налогу на прибыль. Организации смогут учитывать в целях налогообложения все свои экономически оправданные расходы. Сняты многие ограничения по расходам на рекламу, расходам на подготовку кадров, на уплату процентов по заемным средствам, на научные исследования и опытно-конструкторские разработки (19, С.8). Изменена основная ставка налога на прибыль с 35 до 24%, а с 1 января 2009 года - 20%. С учетом же изменения порядка определения налоговой базы и правил начисления амортизации эта ставка примерно соответствует 18% в пересчете на рассчитанную по прежним правилам и, следовательно, сопоставимую налоговую базу. Кроме того, регионам предоставлено право снижать налоговую ставку до 20%. Простой расчет показывает, что введение главы НК по налогу на прибыль организаций снижает налоговую нагрузку на предприятия на 198 млрд. руб., что будет серьезным инвестиционным импульсом для экономики России.

Ставка налога на прибыль в 20%) является принципиальным шагом Правительства Российской Федерации в направлении снижения налогового бремени для законопослушных налогоплательщиков и пересматриваться в ближайшие годы не будет.

1.3 Порядок формирования налогооблагаемой базы по налогу на прибыль в бухгалтерском учете и налоговом учете

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02) раскрывает профессиональную бухгалтерскую терминологию и новые понятия (15, С. 10).

Текущий налог на прибыль (текущий налоговый убыток) (ТНП) - это непосредственно налог на прибыль, отражаемый в декларации по налогу на прибыль за соответствующий отчетный (налоговый) период. Он представляет собой величину возникшего перед бюджетом обязательства по налогу на прибыль, исчисленному от налоговой базы (НБ) соответствующего отчетного (налогового) периода. Согласно ПБУ 18/02 его величина определялась только в соответствии с требованиями налогового законодательства и должна была подтверждаться данными налогового учета.

Условный расход (условный доход) по налогу на прибыль (УР(Д)НП) -это промежуточный с точки зрения расчетов с бюджетом показатель. Он представляет собой налог, начисленный от величины бухгалтерской прибыли (убытка) (БП(У)), сформированной по правилам бухгалтерского учета. Поэтому величина УР(Д)НП определяется путем умножения полученной бухгалтерской прибыли на ставку налога на прибыль, действующей на отчетную дату (ставка налога):

УР(Д)НП = БП • ставка налога. (1)

ПБУ 18/02 определяет взаимосвязь бухгалтерской прибыли, исчисленной в порядке, установленном нормативными актами по бухгалтерскому учету, и налоговой базы по налогу на прибыль, рассчитанной в порядке, установленном налоговым законодательством Российской Федерации. В пункте 3 ПБУ 18/02 закреплено, что ' разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (налоговой базой) отчетного периода состоит из:

- постоянных разниц (ПР),

временных разниц (ВР), которые бывают двух видов:

1) вычитаемые временные разницы (ВВР),

2) налогооблагаемые временные разницы (НВР),

Кроме того, ПБУ 18/02 позволяет отражать в бухгалтерском учете и отчетности различия двух новых показателей: текущего налога на прибыль (текущего налогового убытка) и условного расхода (дохода) по налогу на прибыль. Указанное отличие формируется за счет составляющих:

- постоянного налогового обязательства (ПНО),

- отложенного налога на прибыль (ОНП), который, в свою очередь, состоит из двух противоположных показателей: отложенного налогового актива (ОНА), отложенного налогового обязательства (ОНО).

Показатели ПНО, ОНА и ОНО являются производными от соответствующих разниц (постоянных, вычитаемых временных и налогооблагаемых временных). Поэтому величина каждого из них определяется умножением соответствующей разницы (ПР, ВВР, НВР) на ставку налога на прибыль, действующую на отчетную дату (ставка налога) (16, С. 10):

ПНО = ПР • ставка налога; (2)

ОНА = ВВР • ставка налога; (3)

ОНО = НВР • ставка налога. (4)

Для расчета искомого текущего налога на прибыль ПБУ 18/02 предусмотрена специальная формула:

±УР(Д)НП +.ПНО + ОНА - ОНО = +ТНП. (5)

Эта формула должна быть скорректирована на применение сальдового метода, предложенного в таблице 2, и понимания того, что на конец отчетного периода по счетам 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства», 68 «Расчеты по налогам и сборам» и 99 «Прибыли и убытки» должно возникнуть сальдо активов, обязательств и расчетов по налогу

на прибыль за год. В результате корректировок должна получиться сумма налога на прибыль, отраженная в налоговом учете (17, С.60).

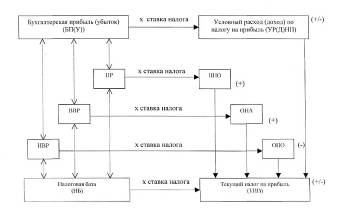

Порядок формирования в бухгалтерском учете информации по налогу на прибыль, предусмотренный ПБУ 18/02, представлен в виде схемы на рисунке 1.

Рис. 1. Расчет налога на прибыль в бухгалтерском учете согласно ПБУ 18/02

Сплошными линиями обозначены показатели, формирование (расчет) которых непосредственно предусмотрено ПБУ 18/02. Пунктиром обозначен показатель «налоговая база (НБ)», поскольку его формирование в бухгалтерском учете ПБУ 18/02 не предусматривает. Кроме того, пунктиром и двусторонними стрелками обозначена взаимосвязь с показателями бухгалтерской прибыли и налоговой базы выявляемых для целей расчета налога на прибыль в бухгалтерском учете постоянных и временных разниц (ПР, ВВР, НВР). Такое выявление производится не на основании расчета, а сопоставлением указанных двух показателей для каждой операции отчетного периода.

2. Практика организации учета налога на прибыль в ОАО «КАМАЗ-Дизель»

2.1 Характеристика учетной политики в целях налогообложения в ОАО «КамАЗ-Дизель»

В учетной политике ОАО «КамАЗ-Дизель» для целей налогообложения устанавливается порядок ведения налогового учете отдельных хозяйственных операций и (или) объектов.

Согласно учетной политике ОАО «КамАЗ-Дизель», утвержденной на 2008 год, в целях налогообложения, при определении налоговой базы по налогу на прибыль доходы и расходы признаются по методу начисления. По остальным налогам и сборам выручка (доход) от продажи товаров, продукции (работ, услуг) и иного имущества определяется по мере оплаты. День оплаты является датой возникновения налогового обязательства

Расходы на проведение научных исследований и опытно-конструкторских разработок относятся на расходы, связанные с производством и реализацией. Фонд НИОКР не создается.

В целях контроля за формированием показателей, учитываемых при расчете налоговой базы, в налоговых регистрах указывается источник информации (первичные документы, регистры бухгалтерского учета, разработочные таблицы, бухгалтерские справки и др.).

При расчете налога на прибыль в состав прочих расходов, связанных с производством и реализацией, включаются суммы комиссионных сборов и расходов за выполненные сторонними организациями работы (предоставленные услуги), а также арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество. В целях налогообложения прибыли указанные расходы признаются на дату предъявления налогоплательщику документов.

Исчисление квартальных авансовых платежей по налогу на прибыль производится исходя из ставки налога и фактически полученной прибыли, рассчитанной нарастающим итогом с начала налогового периода. Уплата ежемесячных авансовых платежей производится равными долями в размере одной трети подлежащего уплате квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей.

При уплате налогов и сборов в первоочередном порядке уплачивается основная сумма задолженности (недоимка), а пени уплачиваются после погашения основной задолженности в полном объеме.

Погашение недоимки начинается с задолженности за последний налоговый (отчетный) период, если иное не указано в платежных документах.

Начисление налога на прибыль осуществляется ежеквартально с уплатой авансовых платежей в бюджет, в течение квартала исходя из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога.

Начисление и уплата налоговых платежей в бюджет и государственные внебюджетные фонды производится ОАО «КАМАЗ-Дизель» самостоятельно.

В целях налогообложения прибыли начисление амортизации основных средств осуществляется линейным способом по амортизационным группам согласно Классификации Правительства РФ и в соответствии с нормами амортизации, определенными ОАО «КАМАЗ-Дизель» самостоятельно исходя из срока полезного использования.

Начисление амортизации по нематериальным активам осуществляется линейным способом.

В целях налогообложения прибыли при расчете амортизации основных средств, являющихся предметом договора финансовой аренды (договора лизинга), к основной норме амортизации применяется специальный коэффициент 3.

В целях налогообложения прибыли при списании материалов на производство и реализацию продукции, товаров (работ, услуг) применяется метод оценки по средней себестоимости.

Для целей налогообложения прибыли отнесение прямых расходов на остатки незавершенного производства (НЗП) производится по данным бухгалтерского учета в сумме оценки НЗП по ограниченной нормативной себестоимости с разделением на прямые и косвенные расходы. Сумма амортизации в ограниченной нормативной себестоимости НЗП по статье общепроизводственные расходы определяется согласно плановой доле амортизации в общепроизводственных расходах.

Отнесение прямых расходов на остатки готовой продукции и остатки товаров отгруженных производится по данным бухгалтерского учета в сумме оценки по фактической себестоимости с разделением на прямые и косвенные расходы.

Сумма амортизации в фактической себестоимости остатков готовой продукции и остатков товаров отгруженных определяется согласно фактической доле амортизации в общепроизводственных расходах за отчетный месяц.

Для целей налогообложения прибыли списание на расходы стоимости выбывших ценных бумаг осуществляется по себестоимости единицы.

По результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности создается резерв по сомнительным долгам.

Резерв по гарантийному ремонту и гарантийному обслуживанию автомобильной техники не создается.

Убытки, полученные в предыдущем налоговом периоде (предыдущих налоговых периодов), уменьшают налоговую базу текущего налогового периода на всю сумму полученного убытка. Предельная величина уменьшения налоговой базы текущего налогового периода не должна превышать 30 процентов.

Метод оценки покупных товаров при их продаже (отпуске) определяется по средней стоимости.

В целях налогообложения прибыли предельная величина начисленных по долговым обязательствам процентов, признаваемых расходом, принимается равной ставке рефинансирования Центробанка РФ, увеличенной в 1,1 раза - при оформлении долгового обязательства в рублях и равной 15 процентов по долговым обязательствам в иностранной валюте.

В целях равномерного учета предстоящих расходов на оплату отпусков работников в ОАО «КАМАЗ-Дизель» создается резерв на оплату отпусков. При этом составляется специальный расчет, в котором отражается расчет размера ежемесячных отчислений в резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму единого социального налога с этих расходов. Процент отчислений в резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

Расходы на оплату услуг банков учитываются в составе внереализационных расходов.

Формы регистров налогового учета, порядок отражения в них данных налогового учета утверждаются руководителем организации и являются приложениями к учетной политике организаций для целей налогообложения. Основные регистры по налоговому учету в ОАО «КАМАЗ-Дизель» перечислены в приложении 9 к Положению об учетной политике ОАО «КАМАЗ-Дизель» (Приложение 3).

Налоговый учет в ОАО «КАМАЗ-Дизель» ведется с использованием аналитических регистров налогового учета согласно приложению 9 к Положению об учетной политике ОАО «КАМАЗ-Дизель».

2.2 Особенности отражения налога на прибыль в бухгалтерском учете

До сих пор в бухгалтерском учете организации отражали налог на прибыль, который рассчитывали по правилам, установленным Налоговым кодексом РФ. Начисляли этот налог бухгалтерской проводкой:

Дебет 99 «Прибыли и убытки»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - начислен налог на прибыль, подлежащий уплате в бюджет.

Однако ПБУ 18/02 принципиально изменило этот порядок. Теперь, прежде чем на счете 68 «Расчеты по налогам и сборам» отразить сумму «реального» налога, необходимо рассчитать налог на бухгалтерскую прибыль. Для этого налоговую ставку умножают на ту сумму, что указана по строке 140 Отчета о прибылях и убытках (форма № 2). Этот налог ПБУ 18/02 называет условным расходом. Условный расход отражается в бухгалтерском учете следующей проводкой:

Дебет 99, субсчет «Условный расход по налогу на прибыль»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - отражен условный расход по налогу на прибыль.

ПБУ 18/02 вводит и такое понятие, как условный доход. Он образуется, когда в бухгалтерском учете получен убыток. По сути, это «налог» с убытка. Правда, как разъясняют в Минфине России, условный доход показывают в бухучете лишь в случае, если по данным налогового учета вы получили прибыль (22, С.68). При этом нужно сделать такую запись:

Дебет 68, субсчет «Расчеты по налогу на прибыль»,

Кредит 99, субсчет «Условный доход по налогу на прибыль» - отражен условный доход по налогу на прибыль.

Но в бухгалтерской отчетности показывается и та сумма налога, которую предприятие на самом деле задолжало бюджету. В ПБУ 18/02 этот налог назван текущим налогом на прибыль. Так как в бухгалтерском учете и для целей налогообложения доходы и расходы определяются по-разному, следовательно, и налог на прибыль, рассчитанный по данным бухгалтерского учета и по правилам НК РФ, будет отличаться. Поэтому сумму условного (то есть «бухгалтерского») налога, которую отразили по кредиту счета 68 «Расчеты по налогам и сборам», необходимо довести до величины текущего налога. Для этого делается несколько корректировок. Проведя такие корректировки, на счете 68 получают ту сумму налога на прибыль, которую организация платит на деле. Однако прежде предприятию понадобится вычислить суммы:

- постоянного налогового обязательства;

- отложенного налогового актива;

- отложенного налогового обязательства.

Это нововведение ПБУ 18/02. Полученные суммы указанных активов и обязательств также отразятся в бухгалтерской отчетности.

Итак, корректируется условный расход (доход) по налогу на прибыль следующим образом (22, С.68):

+ условный

расход постоянное отложенный отложенное текущий

(- условный + налоговое + налоговый - налоговое = налог

доход) обязательство актив обязательство на прибыль.

по налогу (- актив)

на прибыль

Как видим, теперь организация обязана сравнивать доходы и расходы, отраженные в бухгалтерском и налоговом учете, чтобы выявить разницы между ними.

Для исчисления облагаемой прибыли и налога с нее в ПБУ 18/02 применяется девять показателей. Каждый из них - это сумма, которая увеличивает (уменьшает) облагаемую прибыль или подлежащий уплате налог.

В бухгалтерском учете они называются:

- постоянные разницы;

- временные разницы;

- постоянные налоговые обязательства;

- отложенный налог на прибыль;

- отложенные налоговые активы;

- отложенные налоговые обязательства;

- условный расход;

- условный доход;

- текущий налог на прибыль.

Основными показателями являются постоянные и временные разницы. Это суммы, из-за которых бухгалтерская прибыль отличается от налогооблагаемой. На их основе рассчитываются остальные показатели, за исключением условных расхода и дохода (11, С.90).

Постоянные разницы - это доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) отчетного периода, но не учитываются при расчете налогооблагаемой прибыли (как отчетного, так и последующих периодов). Другими словами, это суммы, которые отражаются в бухгалтерском, но не учитываются в налоговом учете. К ним относят:

- суммы, которые истратила организация сверх норм, установленных в Налоговом кодексе РФ (это касается суточных, компенсаций за использование личного транспорта, представительских расходов, затрат на страхование);

- стоимость безвозмездно переданного имущества и расходы, которые связаны с такой передачей;

- перенесенный на будущее убыток, если срок, в течение которого он может уменьшить налогооблагаемую прибыль, истек, и т. д.

Список постоянных разниц открытый. Это значит, что помимо перечисленных в ПБУ 18/02, к ним относятся другие аналогичные расходы.

Бухгалтерский учет постоянных разниц в ПБУ 18/02 не прописан. Организации вправе определить его самостоятельно. Постоянные разницы могут учитываться по первичным документам, в бухгалтерских регистрах или иным способом, разработанным фирмой. Однако, как сказано в ПБУ 18/02, в аналитическом учете они должны отражаться обособленно: на субсчете того счета актива или обязательства, по которому возникла постоянная разница. Для того чтобы выполнить это положение ПБУ 18/02, в аналитическом учете, по мнению отдельных специалистов, должно быть открыто два субсчета (21, С. 91). На одном субсчете будут учитываться расходы в сумме, признаваемой для целей налогообложения, на другом — суммы превышения, то есть, постоянные разницы.

Например, общая сумма представительских расходов (обед в ресторане) ОАО «КамАЗ-Дизель» за 1 квартал 2008 года составила 9000 руб. Из них 3800 руб. учитываются в целях налогообложения, а 2200 руб. в налоговом учете не отражаются. Они считаются постоянной разницей.

В бухгалтерском учете организации будут сделаны следующие проводки:

Дебет 44, субсчет «Расходы без постоянных разниц»,

Кредит 60 - 6800 руб. - отражен счет поставщика за обед в ресторане в пределах расходов, учитываемых в целях налогообложения;

Дебет 44, субсчет «Постоянная разница»,

Кредит 60 - 2200 руб. - отражены представительские расходы сверх норм.

Постоянной разнице в бухгалтерском учете соответствует постоянное налоговое обязательство. Это налог на прибыль, который образуется по данным налогового учета, но отсутствует по данным бухгалтерского. Чтобы рассчитать постоянное налоговое обязательство, постоянная разница умножается на ставку налога на прибыль. В бухгалтерском учете эта сумма отражается в том отчетном периоде, в котором учитывается постоянная разница.

Постоянное налоговое обязательство увеличивает условный налог на прибыль отчетного периода. В бухгалтерском учете оно отражается следующей проводкой:

Дебет 99, субсчет «Налог на прибыль»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - отражено постоянное налоговое обязательство.

Например, в своем приказе об учетной политике ОАО «КамАЗ-Дизель» установило, что для работников, командированных в российские города, суточные равны 250 руб. Между тем в налоговом учете суточные можно включить в состав расходов лишь в пределах норм - 100 рублей (пп. 12 п. 1 ст. 264 НК РФ). В феврале 2008 года начальник отдела сбыта ОАО «КамАЗ-Дизель» находился в командировке в г. Кирове. Командировка длилась 11 дней. Ему были выплачены суточные - 2750 руб. (250 руб. в сут. х 11 сут.). Однако из налогооблагаемой прибыли можно исключить лишь 1100 руб. (100 руб. в сут. х 11 сут.), остальные - 1650 руб. (2750 - 1100) налогооблагаемую прибыль не уменьшают. Предположим, что больше в I квартале 2008 года никто в командировки не ездил, следовательно, таких расходов у ОАО «КамАЗ-Дизель» не было.

Согласно ПБУ 18/02, сумма суточных, превышающих норматив, является постоянной разницей, учесть ее надо отдельно. В бухгалтерском учете командировочные расходы отражаются так:

Дебет 26, субсчет «Суточные в пределах норм»,

Кредит 71 - 1100 руб. - включены в расходы суточные в пределах норм;

Дебет 26, субсчет «Суточные сверх норм»,

Кредит 71 - 1650 руб. - включены в расходы суточные сверх норм.

Рассчитывается сумма постоянного налогового обязательства, которая увеличит налог на прибыль в I квартале 2008 года. Она равна:

1650 руб.-24% = 396 руб.

В бухгалтерском учете ОАО «КамАЗ-Дизель» постоянные налоговые обязательства отражаются следующей записью:

Дебет 99, субсчет «Налог на прибыль»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - 396 руб. - отражено постоянное налоговое обязательство.

Временные разницы - это доходы и расходы, которые формируют прибыль (убыток) в бухгалтерском учете в одном отчетном периоде, а налогооблагаемую прибыль - в другом, то есть признаются в бухгалтерском и налоговом учете в разных отчетных периодах (11, С.92). Временные разницы приводят к образован отложенного налога на прибыль.

Отложенный налог на прибыль - это сумма, которая увеличивает или уменьшает налог прибыль, подлежащий уплате в бюджет в следующих отчетных периодах.

ПБУ 18/02 делит временные разницы на два вида: вычитаемые временные разницы и налогооблагаемые временные разницы.

Вычитаемые временные разницы - это такие доходы и расходы, которые уменьшают бухгалтерскую прибыль в текущем отчетном периоде, а налогооблагаемую прибыль - в следующих. Вычитаемые временные разницы образуются, когда (12, С.70):

- сумма амортизации, которая начислена в бухучете, превышает ту, что рассчитана по правилам налогового учета;

- коммерческие и управленческие расходы в бухгалтерском учете и для

целей налогообложения списываются по-разному;

- переносится на будущее убыток, который уменьшит налогооблагаемые доходы в последующих отчетных периодах;

- переплата по налогу на прибыль не возвращается организации, а засчитывается в счет будущих платежей;

- предприятие, использующее кассовый метод, в бухгалтерском учете включает стоимость материалов в затраты, которые еще не оплачены, и т. д.

В общем, из-за вычитаемых временных разниц в отчетном периоде «бухгалтерский» налог на прибыль будет меньше «налогового».

Вычитаемые временные разницы тоже нужно отражать обособленно, в аналитическом учете. Приведенный в ПБУ 18/02 перечень вычитаемых временных разниц открыт, то есть перечислены только некоторые из них. Кроме указанных, у предприятия могут быть другие аналогичные доходы и расходы. Они также будут вычитаемыми временными разницами (21, С.93).

Налогооблагаемые временные разницы - это такие доходы и расходы, которые увеличивают бухгалтерскую прибыль в текущем отчетном периоде, а налогооблагаемую - в последующих.

В частности, налогооблагаемые временные разницы образуются у предприятия, если (12, С.71):

- сумма амортизации, начисленная в налоговом учете, больше той, что рассчитана по правилам бухгалтерского учета;

- проценты по выданным займам предприятие начисляло ежемесячно, а должник погасил их единовременно. В данном случае разница возникает, если применяется кассовый метод;

- проценты по кредитам и суммовые разницы в налоговом учете включаете в состав внереализационных расходов, а в бухгалтерском учете - е стоимость основных средств или материалов (если кредит взят на покупку этого имущества);

- в бухгалтерском учете затраты отражаются в составе расходов будущие периодов, а в налоговом - списываются сразу (например, стоимость

электронных баз данных). Если в договоре не определен срок, в течение которого их нужно списывать, то его устанавливает руководитель. А вот в налоговом учете компьютерная программа может быть списана сразу.

Перечень налогооблагаемых временных разниц открытый. Поэтому другие подобные доходы и расходы также должны учитываться в бухгалтерском учете как налогооблагаемые временные разницы.

В бухгалтерском учете вычитаемые временные разницы и налогооблагаемые временные разницы учитываются обособленно. Для них открывается отдельный субсчет по тому счету актива и обязательств, по которому возникла та и иная разница (14, С.94).

Отложенный налоговый актив - это та часть отложенного налога на прибыль, на которую уменьшится налог на прибыль, подлежащий уплате в следующие отчетные периоды. Для отражения отложенного налогового актива используется синтетический счет 09 «Отложенные налоговые активы».

Чтобы определить сумму отложенного налогового актива, необходимо умножить вычитаемую временную разницу на ставку налога на прибыль.

Например, в феврале 2008 года ОАО «КамАЗ-Дизель» приняло к учету автомобиль «ВАЗ-2106». В бухгалтерском и налоговом учете первоначальная стоимость автомобиля одинакова и составляет 220000 руб. Согласно Классификации основных средств (утверждена постановлением Правительства РФ от 1 января 2002 г. №1), этот автомобиль относится к третьей амортизационной группе. Срок его полезного использования может составлять от трех лет одного месяца до пяти лет включительно. ОАО «КамАЗ-Дизель» решило, что автомобиль прослужит пять лет. В учетной политике для целей налогообложения у ОАО «КамАЗ-Дизель» определено, что амортизация начисляется линейным способом. А в бухгалтерском учете предприятие начисляет амортизацию методом уменьшаемого остатка.

Предположим, что в I квартале 2008 года в бухгалтерском учете сумма начисленной амортизации составила 10000 руб., а в налоговом - 6000 руб. Поэтому вычитаемая временная разница равна 4000 руб. (10000 - 6000).

электронных баз данных). Если в договоре не определен срок, в течение которого их нужно списывать, то его устанавливает руководитель. А вот в налоговом учете компьютерная программа может быть списана сразу.

Перечень налогооблагаемых временных разниц открытый. Поэтому другие подобные доходы и расходы также должны учитываться в бухгалтерском учете как налогооблагаемые временные разницы.

В бухгалтерском учете вычитаемые временные разницы и налогооблагаемые временные разницы учитываются обособленно. Для них открывается отдельный субсчет по тому счету актива и обязательств, по которому возникла та и иная разница (21, С.94).

Отложенный налоговый актив — это та часть отложенного налога на прибыль, на которую уменьшится налог на прибыль, подлежащий уплате в следующие отчетные периоды. Для отражения отложенного налогового актива используется синтетический счет 09 «Отложенные налоговые активы».

Чтобы определить сумму отложенного налогового актива, необходимо умножить вычитаемую временную разницу на ставку налога на прибыль.

Например, в феврале 2008 года ОАО «КамАЗ-Дизель» приняло к учету автомобиль «ВАЗ-2106». В бухгалтерском и налоговом учете первоначальная стоимость автомобиля одинакова и составляет 220000 руб. Согласно Классификации основных средств (утверждена постановлением Правительства РФ от 1 января 2002 г. №1), этот автомобиль относится к третьей амортизационной группе. Срок его полезного использования может составлять от трех лет одного месяца до пяти лет включительно. ОАО «КамАЗ-Дизель» решило, что автомобиль прослужит пять лет. В учетной политике для целей налогообложения у ОАО «КамАЗ-Дизель» определено, что амортизация начисляется линейным способом. А в бухгалтерском учете предприятие начисляет амортизацию методом уменьшаемого остатка.

Предположим, что в I квартале 2008 года в бухгалтерском учете сумма начисленной амортизации составила 10000 руб., а в налоговом - 6000 руб Поэтому вычитаемая временная разница равна 4000 руб. (10000 - 6000).

В бухгалтерском учете начисление амортизации отражается так:

Дебет 20 «Основное производство»,

Кредит 02 «Амортизация основных средств» - 10000 руб. - начислена амортизация по автомобилю.

В аналитическом регистре к счету 02 «Амортизация основных средств» бухгалтер ОАО «КамАЗ-Дизель» записал данные, приведенные в таблице 2.

Сумма отложенного налогового актива равна 960 руб. (4000 руб. х 24%).

Таблица 2

Регистр аналитического учета к счету 02 «Амортизация основных средств»

| Виды расходов | Сумма, которая включается в затраты в бухгалтерском учете, руб. |

Сумма, которая включается в расходы в налоговом учете, руб. |

Вычитаемые временные разницы, возникшие в отчетном периоде, руб. |

Амортизация автомобиля «ВАЗ- 2106» |

10000 | 6000 | 4000 |

Отложенные налоговые активы отражаются в бухгалтерском учете по всем вычитаемым временным разницам. Исключение составляют только отложенные налоговые активы по разницам, по которым существует вероятность того, что они не будут уменьшены или погашены в следующих отчетных периодах. Отложенные налоговые активы учитываются на аналитических и синтетических счетах. Аналитический учет активов ведется по их видам. Синтетический учет отложенных налоговых активов ведется на отдельном счете. В ПБУ 18/02 название этого счета не уточняется. При этом делается следующая проводка:

Дебет 09 «Отложенные налоговые активы»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - отражен отложенный налоговый актив.

Например, в I квартале 2008 года у ОАО «КамАЗ-Дизель» сумма отложенного налогового актива равна 960 руб. В бухгалтерском учете она отражается следующей записью:

Дебет 09 «Отложенные налоговые активы»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - 960 руб. - учтен отложенный налоговый актив.

Вычитаемые временные разницы, которые учитываются в текущем отчетном периоде, уменьшаются или погашаются в будущем. Одновременно погашаются отложенные налоговые активы, которые исчислены по этим разницам. Это отражается так:

Дебет 68, субсчет «Расчеты по налогу на прибыль»,

Кредит 09 «Отложенные налоговые активы» - погашен отложенный налоговый актив.

Однако такую проводку можно сделать лишь в том случае, если в отчетном периоде организация получила налогооблагаемую прибыль. Если в текущем отчетном периоде у предприятия отсутствует налогооблагаемая прибыль, в этом периоде не могут быть учтены вычитаемые временные разницы. Они останутся без изменений до тех пор, пока у организации не появится прибыль. Без изменений останутся и отложенные налоговые активы, которые исчислены с этих разниц (9, С.95).

Если организация продала или передала в безвозмездное пользование основное средство, с которым связан отложенный налоговый актив, то в этом случае оставшаяся сумма актива списывается следующей проводкой:

Дебет 99 «Прибыли и убытки»,

Кредит 09 «Отложенные налоговые активы» - списана сумма отложенного налогового актива в связи с выбытием объекта актива.

Отложенное налоговое обязательство - это та часть отложенного налога на прибыль, на которую увеличивается налог, подлежащий уплате в следующих отчетных периодах. Они отражаются в бухгалтерском учете тоже на отдельном синтетическом счете - счет 77 «Отложенные налоговые обязательства». В учете нужно записать:

Дебет 68, субсчет «Расчеты по налогу на прибыль»,

Кредит 77 - учтено отложенное налоговое обязательство.

Отложенные налоговые обязательства уменьшаются по мере погашения временных налогооблагаемых разниц, в учете эта операция отражается проводкой:

Дебет 77 «Отложенные налоговые обязательства»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - погашено отложенное налоговое обязательство.

Чтобы рассчитать отложенное налоговое обязательство, необходимо умножить налогооблагаемую временную разницу на ставку налога на прибыль.

Например, в феврале 2008 года ОАО «КамАЗ-Дизель» купило за 11800 руб. (в том числе НДС -1800 руб.) компьютерную программу для бухгалтерии.

Предположим, что владелец исключительного права на программу не указал срок, в течение которого ОАО «КамАЗ-Дизель» может ею пользоваться. Программу ввели в эксплуатацию 1 февраля 2008 года. Руководитель ОАО «КамАЗ-Дизель» распорядился списать ее стоимость на расходы:

- в бухучете - равномерно в течение трех лет;

- для целей налогообложения прибыли - полностью в феврале 2008 года. Поэтому с февраля 2008 года по январь 2011 года стоимость программы нужно частями включать в состав общехозяйственных расходов. В бухгалтерском учете это отражается проводкой:

Дебет 26 «Общехозяйственные расходы»,

Кредит 97 «Расходы будущих периодов» - 277 руб. 78 коп. ((11800 руб. -1800 руб.): 3 года: 12 мес.) - списана часть стоимости права на использование компьютерной программы.

В I квартале 2008 года в бухгалтерском учете в затраты необходимо включить 555 руб. 56 коп. (277,78 руб. х 2 мес). Между тем в налоговом учете вся стоимость программы была включена в расходы еще в феврале 2008 года. У ОАО «КамАЗ-Дизель» образуется налогооблагаемая временная разница, ее сумму бухгалтер отразил в аналитическом регистре к счету 97 «Расходы будущих периодов» в I квартале 2008 года (табл. 3).

Регистр аналитического учета к счету 97 «Расходы будущих периодов»

| Виды расходов | Сумма, которая включается в затраты в бухгалтерском учете, руб. |

Сумма, которая включается в расходы в налоговом учете, руб. |

Налогооблагаемые временные разницы, возникшие в отчетном периоде, руб. |

| Право на использование компьютерной программы, полученное на неопределенное время | 555,56 | 10000 | 9444,44 |

Сумма отложенного налогового обязательства составит 2266 руб. 67 коп. (9444 руб. 44 коп. х 24%). В бухгалтерском учете бухгалтер ОАО «КамАЗ-Дизель» сделает проводку:

Дебет 68, субсчет «Расчеты по налогу на прибыль»,

Кредит 77 «Отложенные налоговые обязательства» - 2266 руб. 67 коп. -учтено отложенное налоговое обязательство.

Погашаться налогооблагаемая временная разница будет уже во II квартале 2008 года. В бухгалтерском учете стоимость компьютерной программы ОАО «КамАЗ-Дизель» будет относить на затраты по частям - по 277 руб. 78 коп. в месяц, в налоговом учете всю стоимость программы организация уже включила в расходы в январе 2008 года. Поэтому ежемесячно налогооблагаемая временная разница будет уменьшаться на 277 руб. 78 коп., а сумма отложенного налогового обязательства, на которую в каждом месяце будет увеличиваться налог на прибыль, составит 66 руб. 67 коп. (277 руб. 78 коп. х 24%). В бухгалтерском учете ОАО «КамАЗ-Дизель» при этом следует записать:

Дебет 77 «Отложенные налоговые обязательства»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - 66 руб. 67 коп. -увеличен налог на прибыль в апреле 2007 года.

В случае, когда объект, с которым связана налогооблагаемая временная разница, выбывает, отложенное налоговое обязательство списывается следующей проводкой:

Дебет 77 «Отложенные налоговые обязательства»,

Кредит 99 - списана сумма отложенного налогового обязательства.

Отложенные налоговые обязательства учитываются в бухгалтерском учете в том отчетном периоде, в котором отражены налогооблагаемые временные разницы, с которых они исчислены. Они учитываются на счетах аналитического и синтетического учета. Аналитический учет обязательств ведется по видам активов и обязательств, по которым возникла налогооблагаемая временная разница. Разберемся с ситуацией, когда с одним объектом связано сразу несколько разниц.

Например, на балансе ОАО «КамАЗ-Дизель» числится станок, приобретенный в январе 2008 года за 96000 руб. Станок был куплен за счет средств, полученных в кредит. До того как оприходовать станок, организация заплатила проценты - 6000 руб. Они вошли в «бухгалтерскую» стоимость станка. В налоговом же учете их включили в состав внереализационных расходов в январе 2008 года. Поэтому для целей налогообложения прибыли станок стоит 90000 руб. В январе 2008 года у ОАО «КамАЗ-Дизель» образовалась налогооблагаемая временная разница - 6000 руб. (96000 - 90000). Причем погашаться она будет по мере начисления амортизации, то есть уже с февраля 2008 года. Отложенное налоговое обязательство составит 1440 руб. (6000руб. х 24%). Бухгалтер ОАО «КамАЗ-Дизель» в январе 2008 года сделает такую проводку:

Дебет 68, субсчет «Расчеты по налогу на прибыль»,

Кредит 77 - 1440 руб. - учтено отложенное налоговое обязательство, возникшее из-за разной стоимости станка в бухгалтерском и налоговом учете.

Предположим, что организация выбрала разные сроки полезного использования станка для бухгалтерского и налогового учета. Ежемесячная норма амортизации в бухучете - 1,192, а в налоговом - 1,818 процента.

В феврале 2008 года сумма амортизации по станку в бухгалтерском учете составила 1144 руб. 32 коп. (96000 руб. х 1,192%), а в налоговом -1636 руб. 20 коп. (90000 руб. х 1,818%).

В итоге в феврале 2008 года у ОАО «КамАЗ-Дизель» образовалась еще

одна налогооблагаемая временная разница - 491 руб. 88 коп. (1636,2 - 1144,32). (В эту сумму уже вошла погашенная часть первой разницы - той, что возникла из-за разной стоимости станка). Чтобы определить, какая это часть, необходимо рассчитать сумму временной налогооблагаемой разницы, которая образовалась из-за разных сроков полезного использования станка. Она равна: 1636 руб. 20 коп. - (90000 руб. х 1, 192%) = 563 руб. 40 коп. Отложенное налоговое обязательство по этой разнице составляет 135 руб. 22 коп. (563 руб. 40 коп. х 24%). В бухгалтерском учете ОАО «КамАЗ-Дизель» в феврале 2008 года необходимо записать:

Дебет 68, субсчет «Расчеты по налогу на прибыль»,

Кредит 77 — 135 руб. 22 коп. — учтено отложенное налоговое обязательство, возникшее из-за разных сроков полезного использования станка. Одновременно уменьшается первая налогооблагаемая разница. В феврале она станет меньше на 71 руб. 52 коп. (6000 руб. х 1,192%). Понятно, что таким образом погашается налоговое обязательство, возникшее из-за разной стоимости станка в бухгалтерском и налоговом учете, то есть налог на прибыль в феврале 2008 года будет увеличен на 17 руб. 17 коп. (71 руб. 52 коп. х 24%). В бухгалтерском учете нужно записать:

Дебет 77 «Отложенные налоговые обязательства»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - 17 руб. 17 коп. -погашено отложенное налоговое обязательство, возникшее из-за разной стоимости станка в бухгалтерском и налоговом учете.

Таким образом, из-за разных сроков полезного использования станка в бухгалтерском и налоговом учете получили временную налогооблагаемую разницу в 491 руб. 88 коп., в которую входит часть первой разницы. То есть сумма налогового обязательства составит 118 руб. 05 коп. (491 руб. 88 коп. х 24%). Такое же сальдо и по счету 77 «Отложенное налоговое обязательство» -118 руб. 05 коп. (135,22 - 17,17).

В конце отчетного периода на счете 68 «Расчеты по налогам и сборам» отражена сумма условного расхода по налогу на прибыль. Туда же отнесены

суммы налоговых активов и обязательств. Таким образом, по кредиту счета 68 указан текущий налог на прибыль.

Например, в I квартале 2008 года ОАО «КамАЗ-Дизель» по данным бухгалтерского учета получило прибыль, равную 48500 руб. Эта прибыль должна быть скорректирована на постоянные и временные разницы, которые образовались в I квартале 2008 года (табл. 4).

Таблица 4

Ведомость корректировки прибыли на постоянные и временные разницы

| Показатели, руб. | Виды расходов | ||

| командировочные расходы (суточные) | амортизация автомобиля «ВАЗ-2106» | право на использование компьютерной программы, полученное на неопределенное время |

|

| 1. Суммы, которые учитываются при расчете прибыли в бухгалтерском учете | 2750 | 10000 | 555,56 |

| 2. Суммы, которые учитываются при расчете прибыли в налоговом учете | 1100 | 6000 | 10000 |

| 3. Разницы, возникшие в отчетном периоде, в том числе: | |||

| 3.1. постоянные | 1650 | ||

| 3.2. временные вычитаемые | 4000 | ||

| 3.3. временные налогооблагаемые | 9444,44 | ||

| 4. Постоянное налоговое обязательство | 396 | ||

| 5. Отложенные налоговые активы | 960 | ||

| 6. Отложенные налоговые обязательства | 2266,67 | ||

Условный расход по налогу на прибыль равен:

48500 руб. х 24% = 11640 руб.

Его величину нужно скорректировать на постоянное налоговое обязательство, а также на сумму отложенных налоговых активов и отложенных налоговых обязательств.

Таким образом, текущий налог на прибыль, который будет записан и в «Отчете о прибылях и убытках» (форма № 2), и в Декларации по налогу на прибыль, которая утверждена приказом Министерством финансов РФ от 7 февраля 2006 г. №24н (в ред. приказа от 09.01.2007 № 1н), составит:

11640 руб. + 396 руб. + 960 руб. - 2266 руб. 67 руб. = 10729 руб. 33 коп.

2.3 Отражение в бухгалтерской отчетности расчетов по налогу на прибыль

Начиная с бухгалтерской отчетности за 2003 год, вступил в силу приказ Минфина России от 22.07.03г. № 67н «О формах бухгалтерской отчетности организаций», который учел требования ПБУ 18/02, касающиеся отражения в отчетности расчетов, связанных с исчислением налога на прибыль в бухгалтерском и налоговом учете.

В бухгалтерском балансе отложенные налоговые активы отражаются в составе внеоборотных активов по строке 145 «Отложенные налоговые активы» а отложенные налоговые обязательства — в составе долгосрочных обязательств по строке 515 «Отложенные налоговые обязательства». Причем сальдо по этим счетам в бухгалтерском балансе можно отразить «свернутое» (16, С. 10).

В форме № 2 «Отчет о прибылях и убытках» необходимо отразить сумм* отложенных налоговых активов, отложенных налоговых обязательств текущего налога на прибыль и справочно - сумму постоянных налоговых обязательств (активов).

Строка 141 «Отложенные налоговые активы» предназначена для отложенных налоговых активов, которые образовались в учете организации за год. В строку 141 отчета попадает разница между дебетовым и кредитовым оборотами по счету 09 «Отложенные налоговые активы». Если полученная величина положительна, то разницу (то есть сумму начисленных активов за минусом погашенных и списанных) прибавляют к прибыли до налогообложения, если же, напротив, она отрицательна, то величину активов в отчетном периоде нужно вычитать из прибыли.

«Отложенные налоговые обязательства» (строка 142). Как и в случае активами, отложенные налоговые обязательства могут как вычитаться и прибыли (убытка) до налогообложения, так и прибавляться. Как и в случае активами, в «Отчет о прибылях и убытках» попадает разница между оборотам: по счету 77 «Отложенные налоговые обязательства». Если кредитовый (где отражают начисление) превышает дебетовый (тут показывают списании обязательства), то этот показатель уменьшит прибыль, наоборот - увеличит.

«Текущий налог на прибыль» (строка 150) - это сумма, которая отражена по строке 250 листа 02 декларации.

Чтобы проверить, правильно ли отражены все разницы в бухгалтерском учете, необходимо воспользоваться формулой, приведенной в пункте 21 ПБУ 18/02. Выглядит она так (22, С.68):

+ условный текущий

расход постоянное отложенный отложенное расход

(- условный + налоговое + налоговый - налоговое = (доход),

доход) обязательство актив обязательство по налогу

по налогу (- актив) на прибыль

на прибыль

Условный расход (доход) - это «бухгалтерская» прибыль (или убыток) из строки отчета, умноженная на ставку налога на прибыль. Условный доход, то есть налог с «бухгалтерского» убытка, начисляют в бухгалтерском учете только в том случае, если в налоговом учете организация получила прибыль.

Постоянные налоговые обязательства получают, если постоянные разницы умножить на ставку налога на прибыль. Они образуются, когда расходы, которые учитываются для целей бухгалтерского учета, не включаются в затраты при расчете налога на прибыль (суммы, которые организация истратила сверх норм, установленных в Налоговом кодексе РФ: суточные, компенсации за использование личного транспорта, представительские расходы, затраты на страхование).

Постоянные налоговые активы возникают также из-за постоянных разниц. Например, если «налоговые» расходы не принимаются для целей бухучета. В отличие от постоянных налоговых обязательств постоянные налоговые активы в отчетном периоде уменьшают начисленный налог на прибыль.

Выводы и предложения

Расчеты с бюджетом по налогу на прибыль является одним из разновидностей расчетов организации по нетоварным операциям, и как любая хозяйственная операция, она должна найти свое полное и своевременное отражение на счетах бухгалтерского учета.

До сих пор в бухгалтерском учете организации отражали налог на прибыль, который рассчитывали по правилам, установленным Налоговым кодексом Российской Федерации. С 1 января 2003 года вступило в силу новое Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02). Оно было утверждено приказом Минфина России от 19 ноября 2002 года №114н. Им должны руководствоваться все российские предприятия, которые являются плательщиками налога на прибыль. Исключение сделано лишь для кредитных организаций, страховых компаний и бюджетных учреждений; данное положение разрешено не применять малым предприятиям.

В ПБУ 18/02 установлены новые правила, по которым в бухгалтерском учете надо отражать расчеты с бюджетом по налогу на прибыль. Положение увязывает бухгалтерскую прибыль с налогооблагаемой. Теперь определить облагаемую налогом прибыль можно будет и в бухгалтерском учете.

Необходимость в этом возникла из-за главы 25 Налогового кодекса. После вступления ее в силу доходы и расходы в бухучете и для целей налогообложения стали учитываться раздельно. Поэтому в бухгалтерском учете определялась одна прибыль, а в налоговом - другая. То есть каждый показатель существовал сам по себе.

Для того чтобы устранить эти недостатки и сблизить оба учета, было разработано ПБУ 18/02. Теперь в бухгалтерском учете будут учитываться суммы, из-за которых бухгалтерская прибыль отличается от налогооблагаемой и наоборот. Причем отражаться будут не только суммы, которые влияют на прибыль текущего периода, но и те, которые могут изменить ее в будущем.

Теперь организация обязана сравнивать доходы и расходы, отраженные в бухгалтерском и налоговом учете, чтобы выявить разницы между ними.

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02) раскрывает профессиональную бухгалтерскую терминологию и новые понятия.

Для исчисления облагаемой прибыли и налога с нее в ПБУ 18/02 применяется девять показателей. Каждый из них - это сумма, которая увеличивает (уменьшает) облагаемую прибыль или подлежащий уплате налог.

В бухгалтерском учете они называются: постоянные разницы; временные разницы; постоянные налоговые обязательства; отложенный налог на прибыль; отложенные налоговые активы; отложенные налоговые обязательства; условный расход; условный доход; текущий налог на прибыль.

Основными показателями являются постоянные и временные разницы. Это суммы, из-за которых бухгалтерская прибыль отличается от налогооблагаемой. На их основе рассчитываются остальные показатели, за исключением условных расхода и дохода

Сумма налога на прибыль, определенная исходя из бухгалтерской прибыли и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли, является условным расходом по налогу на прибыль.

Условный доход (расход) по налогу на прибыль корректируется на суммы постоянных и временных разниц доходов и расходов, исчисленных по данным бухгалтерского и налогового учета, и умноженных на ставку налога на прибыль. Таким образом, корректируется сумма налога на прибыль в бухгалтерском учете до суммы налога на прибыль в налоговом учете.

Корректировка бухгалтерского налога на прибыль отражается в суммах постоянных налоговых обязательств, отложенных налоговых активов и отложенных налоговых обязательств.

Для того, чтобы сформировать в бухгалтерском учете сумму налога, подлежащую уплате в бюджет по итогам отчетного периода в соответствии с положениями ПБУ 18/02, необходимо скорректировать условный расход (условный доход) по налогу на прибыль на суммы постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства. В результате будет получена сумма текущего налога на прибыль, который отражается в Декларации по налогу на прибыль. Но в бухгалтерской отчетности показывается и та сумма налога, которую предприятие на самом деле задолжало бюджету. В ПБУ 18/02 этот налог назван текущим налогом на прибыль.

Основа расчета текущего налога на прибыль - аналитический учет разниц доходов и расходов, возникающих в налоговом учете в отличие от бухгалтерского учета.

Для отражения в бухгалтерском учете расчетов с бюджетом по налогу на прибыль, предусматривается применение отдельных синтетических счетов, таки как: счет 68 «Расчеты с бюджетом по налогам» и 99 «Прибыли и убытки», 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства» в разрезе отдельных субсчетов, открываемых к ним при необходимости.

В бухгалтерском балансе отложенные налоговые активы отражаются в составе внеоборотных активов, а отложенные налоговые обязательства - в составе долгосрочных обязательств. В форме № 2 «Отчет о прибылях и убытках» необходимо отразить суммы отложенных налоговых активов, отложенных налоговых обязательств, текущего налога на прибыль и справочно - сумму постоянных налоговых обязательств (активов).

Список использованной литературы

I. Нормативно-правовые материалы:

1. Налоговый кодекс Российской Федерации. Части первая и вторая. - М.: Проспект, 2008. - 464 с.

2. Федеральный Закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ (в ред. изм. и доп. от 30 июня 2003г. № 86-ФЗ).

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.98 № 34н.

4. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденное Приказом Минфина РФ от 19.11.02 №114н.

5. Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденная приказом Министерства финансов Российской Федерации от 31 октября 2000г. № 94н.

II. Специальная литература:

6. Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет на предприятиях различных форм собственности. Учебно-практическое пособие. - М.: Изд-во «Магис», 2005. - 525 с.

7. Глушков И.Е. Бухгалтерский учет на современном предприятии. - М.: КНОРУС; Новосибирск: ЭКОР-КНИГА, 2006. - 808 с.

8. Годовой отчет - 2007 /Под общ. ред. В.И. Мещерякова. - М.: «Бератор», 2007.-512 с.

9. Кожинов В.Я. Бухгалтерский учет. - 6-е издание, перераб. и доп. - М.: Издательство «Экзамен». - 2007. - 815 с.

10. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. - 7-е изд., перераб. и доп. - М.: ИНФРА-М, 2008. - 584 с. П.Лапина О.Г. Годовой отчет за 2008 год с учетом требований налоговых органов: Практические рекомендации. - М.: АКДИ «Экономика и жизнь», 2009. - 784 с.

11. Артюхин СВ. Особенности применения ПБУ 18/02 «Учет расчетов по налогу на прибыль» //Бухгалтер Татарстана. - 2005. - № 13. - С. 29-38.

12. Бакаев А. Об отражении в бухгалтерском учете и отчетности суммы налога на прибыль по базе переходного периода //Финансовая газета. - 2006. - № 4. - С. 6.

13. Богатырева Е.И. Отражение в бухгалтерской отчетности расчетов по налогу на прибыль в соответствии с ПБУ 18/02 //Бухгалтерский учет. - 2007. -№ 13.-С. 3-15.

14. Богатырева Е.И. Формирование отдельных показателей по расчету налога на прибыль согласно ПБУ 18/02 //Бухгалтерский учет. - 2007. - № 14. -С.10-19. Веселова Т. Порядок отражения налога на прибыль в бухгалтерском учете и бухгалтерской отчетности //Финансовая газета. - 2005. - № 11. - С. 9-10.

15. Дари Л.И. Налоговый учет и требования ПБУ 18/02 по расчету налога на прибыль //Налоговый учет для бухгалтера. - 2003. - № 9. - С.40-61. Колесникова Л.О. О положении по бухгалтерскому учету «Учет расчетов по налогу на прибыль» //Финансовая газета. - 2003. - № 25. - С. 10-11. Налог на прибыль: расчет и уплата в 2007 году //Главная книга.

16. Специальный выпуск. - 2007. - 80 с. 20.Наумкина А.О. Порядок применения Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 //Налоговый вестник.- 2005. -№ 10.-С. 19-27.

17. Нестеркина О.Н. Комментарии к Положению по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 //Нормативные Акты для бухгалтера. - 2003. - № 3. - С. 90-97. 22.Феоктистов И.А. Как отразить в бухучете расчеты по налогу на прибыль. Комментарий к ПБУ 18/02 //Главбух. - 2006 - № 3. - С. 67-77.