| Скачать .docx |

Дипломная работа: Удосконалення механізму оподаткування юридичних осіб у сучасних умовах

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДНІПРОПЕТРОВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

ІНСТИТУТ ДОВУЗІВСЬКОЇ ПІДГОТОВКИ ТА ПІСЛЯДИПЛОМНОЇ ОСВІТИ

МАГІСТРАТУРА ДЕРЖАВНОГО УПРАВЛІННЯ

МАГІСТЕРСЬКА РОБОТА

на тему: “УДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ

ЮРИДИЧНИХ ОСІБ У СУЧАСНИХ УМОВАХ”

Дніпропетровськ – 2005

РЕФЕРАТ

Магістерська робота на тему: “УДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ У СУЧАСНИХ УМОВАХ”.

Магістерська робота: 93 с., 10 рис., 22 табл., 38 джерел.

Об’єкт досліджень магістерської роботи: податкові відносини, що виникають в процесі регулювання підприємницької діяльності суб'єктів господарювання, як інструмент впливу на фінансово-господарську діяльність закритого акціонерного товариства спільне українсько-кіпрське підприємство «КИПАРИС»(м. Дніпропетровськ) за 2001 - 2004 роки, основні тенденцій розвитку оподаткування юридичних осіб в Україні на базі світового досвіду.

Мета досліджень магістерської роботи : дослідження впливу податків на фінансово-господарську діяльність підприємств, виявлення основних зако-номірностей механізму стягнення податків, розробці пропозицій щодо удосконалення механізму нарахування та сплати податків, розробці пропозицій щодо реформування системи податків.

Інформаційне забезпечення : статистичні дані доходної частини Державного бюджету України в 1992 – 2004 роках, фінансова та податкова звітність ЗАТ СП з ІІ “КИПАРИС” за 2001 –2004 роки.

Методологічне забезпечення : структурування податкових надходжень за реєстрами бюджетної класифікації, ретроспективний аналіз показників податкової звітності, аналітична обробка та групування показників в динаміці.

Актуальність отриманих висновків полягає в доведенні ефективності шляху розвитку податкової системи України в напрямку оподаткування витрат кінцевого споживання, а не проміжних доходів виробництва підприємств, що є виправданою політикою інноваційного напрямку розвитку економіки України.

Результати дослідження можуть бути використані при формуванні податкової політики оптимізації податкового навантаження на підприємства з точки зору перенесення податків з підприємств на кінцевого споживача доходів.

ПРЯМІ ПОДАТКИ, НЕПРЯМІ ПОДАТКИ, ПОДАТКОВЕ НАВАНТАЖЕННЯ.

ВСТУП

Кожна конкретна податкова система є відображенням податкової політики, яка проводиться державою. Податкова система - це сукупність податків, зборів, інших обов`язкових платежів і внесків до бюджету і державних цільових фондів, які діють у встановленому законом порядку. Сутність, структура і роль системи оподаткування визначаються податковою політикою, що є виключним правом держави, яка проводить її в країні самостійно, виходячи із завдань соціально-економічного розвитку. Через податки, пільги і фінансові санкції, а також і відповідальність, які виступають невід'ємною частиною системи оподаткування, держава ставить єдині вимоги до ефективного ведення господарства в країні.

Важливу роль у формуванні ефективної податкової політики належить обґрунтуванню оптимальних принципів оподаткування. А. Сміт сформулював чотири фундаментальні принципи або "закони", що стали класичними і придатні для будь-якої економічної системи: перший - піддані держави повинні брати участь в утримуванні уряду відповідно до свого доходу, яким вони користуються під захистом держави; другий - податок який зобов'язана сплачувати кожна окрема особа має бути точно визначений (строк оплати, спосіб платежу, сума платежу); третій - податок повинен стягуватися в той час і таким способом, які найзручніші для платника; четвертий - податок має бути розроблений таким чином, щоб він стягував з народу як найменше грошей понад те, що необхідно для формування державного бюджету.

Суспільне призначення податків проявляється в їх функціях. Їх дві - "фіскальна" й "економічна".

Фіскальна полягає в формуванні грошових доходів держави. Гроші потрібні їй на утримання державного апарату, армії, розвитку науки і техніки, підтримку дітей, літніх і хворих людей. Із зібраних у вигляді податків коштів держава покриває витрати на освіту, будує школи, вищі учбові заклади, дитячі будинки, платить зарплату викладачам і стипендію студентам. Частина коштів йде на охорону здоров`я. З цього ж джерела і витрачаються гроші на будівництво державних підприємств, споруд, доріг, захист навколишнього середовища.

Економічна функція податків полягає у впливі через податки на суспільне відтворення, тобто охоплює будь-які процеси в економіці країни, а також соціально-економічні процеси в суспільстві. Податки в цій функції можуть відігравати стимулюючу, обмежуючу і контролюючу роль. Значне підвищення податків здатне не тільки обмежити, але й зробити беззмістовною підприємницьку діяльність.

Вся історія податкової політики зводиться до пошуків ідеалів оптимального оподаткування. При цьому держава не може задовольнятися лише загальними пропорціями розподілу ВВП. Вона повинна враховувати інтереси кожного підприємства, кожного члена суспільства. Іншими словами, податкова політика повинна влаштовувати і державу, і платників податків.

Предмет та об’єкт досліджень магістерської роботи: податкові відносини, що виникають в процесі регулювання підприємницької діяльності суб'єктів господарювання, як інструмент впливу на фінансово-господарську діяльність закритого акціонерного товариства спільне українсько-кіпрське підприємство «КИПАРИС»(м. Дніпропетровськ) за 2001 -2003 роки, основні тенденцій розвитку оподаткування юридичних осіб в Україні на базі світового досвіду.

Мета досліджень магістерської роботи : дослідження впливу податків на фінансово-господарську діяльність підприємств, виявлення основних закономірностей механізму стягнення податків, розробці пропозицій щодо удосконалення механізму нарахування та сплати податків, розробці пропозицій щодо реформування системи податків.

Задачі досліджень магістерської роботи:

- аналіз сучасного податкового навантаження па підприємства в Україні;

- аналіз нових методів адміністрування податків податковою адміністрацією на основі “коридорів уваги по податковим ризикам”;

- аналіз впливу оподаткування на фінансові результати діяльності торгового підприємства СП з ІІ “КИПАРИС” та виявлення податкових проблем у підприємства;

- аналіз обґрунтованості пропозицій перспективного Податкового Кодексу України для вирішення виявлених в ході дослідження податкових проблем реального підприємства.

Актуальність результатів досліджень магістерської роботи: Отримані результати свідчать про фактичні тенденції європейського напрямку розвитку системи оподаткування в Україні з переважною долею непрямих податків на споживання, при цьому найбільш динамічно розвиваються специфічні акцизи на окремі товарні групи(акцизний збір та мито) та знижується доля універсального акцизу на загальний перелік товарних груп та послуг(податок на додану вартість). Таким чином податкова система України наближується до оподаткування споживання, а не виробництва (тобто до відміни податку на прибуток підприємства, як проміжного ланцюга доходів кінцевого споживача).

Інформаційне забезпечення : статистичні дані доходної частини Державного бюджету України в 1992 – 2004 роках, фінансова та податкова звітність ЗАТ СП з ІІ “КИПАРИС” за 2001 –2003 роки.

Методологічне забезпечення : структурування податкових надходжень за реєстрами бюджетної класифікації, ретроспективний аналіз показників податкової звітності, аналітична обробка та групування показників в динаміці

РОЗДІЛ 1. ПОДАТКОВЕ НАВАНТАЖЕННЯ НА ПІДПРИЄМСТВА В УКРАЇНІ

1.1 Сутність, види, класифікація податків

Податки, як особлива сфера виробничих відносин, є своєрідною економічною категорією. Податки виражають реально існуючі грошові відносини, які проявляються під час використання частини національного доходу на загальнодержавні потреби.

До основних термінів сучасної системи оподаткування в Україні відносяться [24]:

1. Податок (збір, внесок до державного цільового фонду) – в Україні це обов’язковий платіж до бюджетів різних рівнів або державних цільових фондів, що здійснюються в порядку і на умовах, визначених законодавством України щодо оподаткування.

2. Суб`єкт , або платник податків, зборів та обов’язкових платежів – це особи, на яких Конституцією України та податковим законодавством покладено обов’язки:

а) сплачувати податки, збори та обов’язкові платежі;

б) нараховувати, утримувати та перераховувати податки, збори та обов’язкові платежі до бюджетів і до державних цільових фондів.

Платник податків може визнаватись суб’єктом оподаткування одним або декількома податками, зборами та обов’язковими платежами в залежності від діяльності, яку він провадить, володіння майном або інших обставин, у разі наявності яких виникають податкові зобов’язання.

Суб’єктом оподаткування може визнаватись й особа, на яку відповідно до податкового законодавства України покладено обов’язки щодо нарахування податків, зборів та обов’язкових платежів, утримання їх з платника та перерахування до бюджету.

Суб’єктами оподаткування або платниками податків, зборів та обов’язкових платежівє юридичні або фізичні особи, міжнародні об’єднання та організації, які відповідно до чинного податкового законодавства безпосередньо зобов’язані нараховувати, утримувати та сплачувати податки, збори та інші обов’язкові платежі.

Податкове законодавство завжди розпочинається з визначення суб’єктів оподаткування або платників податків, зборів та обов’язкових платежів, оскільки необхідно чітко знати, хто повинен платити той чи інший вид платежу до бюджету чи до державного цільового фонду та хто несе перед державою відповідальність за несплату або несвоєчасну сплату цього платежу.

3. Об`єкт оподаткування – юридично обумовлений факт або подія, після настання яких у суб’єкта виникає обов’язок сплатити податок; з економічної точки зору об’єктом оподаткування можуть виступати доход, прибуток, майно, грошовий капітал або розмір споживання.

Кожен податок, збір та обов’язковий платіж має самостійний об’єкт оподаткування, який визначається чинним податковим законодавством. Об’єкт оподаткування повинен бути стабільним, чітко визначеним, мати безпосереднє відношення до платника податку.

4. Предмет оподаткування – фізична, якісна характеристика об’єкту, яка виступає еквівалентом об’єкту з метою оподаткування.

5. Одиниця оподаткування – це одиниця виміру (фізичного чи грошового) об`єкта оподаткування. Фізичний вимір досить точно відображає об`єкт оподаткування.

6. Податкова ставка – законодавчо установлений розмір податку на одиницю оподаткування. Існують такі підходи до встановлення податкових ставок:

- універсальний ( для всіх платників встановлюється єдина податкова ставка);

- диференційований (для різних платників існують різні рівні ставок).

За побудовою ставки бувають:

- тверді ( встановлюються у грошовому виразі на одиницю оподаткування в натуральному обчисленні):

а) фіксовані – встановлені конкретних сум;

б) відносні – визначені відносно до певної величини (наприклад., у процентах до мінімальної заробітної плати).

- процентні ставки встановлюються щодо об’єкта оподаткування, який має грошовий вираз. Вони поділяються на три види:

а) пропорційні ставки, які не залежать від розміру об`єкта оподаткування;

б) прогресивні ставки розмір яких зростає разом в міру збільшення обсягів об`єкта оподаткування:;

в) регресивні ставки, на відміну від прогресивних, зменшуються в міру зростання об`єкта оподаткування.

7. Податкова квота – це частка податку платника, яка може бути визначена як в абсолютному розмірі й у відносному виразі. Значення податкової квоти полягає в тому, що вона характеризує рівень оподаткування.

8. Податковий оклад - остаточна сума, що підлягає сплаті до бюджету; в більшості податків визначається як добуток бази оподаткування на ставку оподаткування.

9. Джерело сплати податку – фінансовий фонд суб’єкта оподаткування, за рахунок якого відбувається сплата податку. Як правило, джерелом можуть виступати прибуток, валовий доход, чистий доход фізичної особи тощо.

10. Податкова пільга – законодавчо закріплене повне або часткове звільнення від сплати податків. зборів та інших обов’язкових платежів.

Оскільки податки мають ознаки фінансових відносин (перерозподіл коштів та формування фондів), можна розрізнити такі основні функції податків як категорії фінансів:

1. Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах.

2. Розподільча (соціальна) - одним із призначень податків є розподіл суспільних доходів з боку більш платоспроможних верств населення та суб’єктів господарювання на користь малозабезпечених; за рахунок виробничих галузей національної економіки на користь суб’єктів невиробничої сфери тощо. Завдяки цій функції підтримується соціальна рівновага та забезпечується відносна рівномірність доходів різних верств громадян.

3. Регулююча функція – податки як інструмент примусового вилучення частини доходів суспільства здатні суттєво впливати на стан національної економіки. Позитивний вплив дозволяє говорити про стимулюючу роль податків, негативний – продестимулюючу роль оподаткування. Важливість урахування в державній економічній політиці цієї функції була доведена новим економічним курсом Ф.Д.Рузвельта в роки Великої Депресії 1920-30-х рр.

4. Контрольна функція – допоміжна функція, яка полягає в контролі за допомогою податків за джерелами і обсягами доходів суспільства та напрямками їх використання.

Класифікація податків як економічної категорії проводиться:

- за формою оподаткування;

- за економічним змістом об’єкта оподаткування;

- в залежності від рівня державних структур, які їх встановлюють;

- за способом їх стягнення (в залежності від територіального рівня);

- в залежності від способів встановлення ставок оподаткування;

- в залежності від встановленого порядку використання;

- за суб’єктом оподаткування.

Історично, за формою оподаткування податки поділяються на прямі і непрямі . Критерієм такого поділу стала теоретична можливість перекладання обов’язку сплати податку на іншу особу - на споживача продукції. Критерій перекладання податку на споживача для визнання цього податку прямим чи непрямим є загальноприйнятим, але неточним, оскільки при певних умовах прямі податки також можуть бути перекладені на споживача продукції через механізм ціноутворення.

Прямі податки встановлюються відносно платників. Їх розмір залежить від розміру об’єкта оподаткування. Кінцевим платником прямих податків є той, хто одержує дохід, володіє майном. До прямих податків належать всі прибуткові та майнові податки. Вони встановлюються на дохід або майно платника податків і сприяють такому розподілу податкового тягаря, при якому більше податків платить той, хто має більш високі доходи та більше майна. Такий принцип оподаткування більшість економістів вважає справедливим. У розвинених країнах світу, таких, як США, Японія, Великобританія, ФРН, прямі податки становлять близько 40–90 відсотків в загальній сумі податкових надходжень [27].

Непрямі податки встановлюються на окремі товари, роботи, послуги і включаються до їх ціни. Кінцевими платниками непрямих податків є споживачі товарів, робіт і послуг, а самі податки включаються у вигляді надбавки до ціни на ці товари, роботи й послуги. Непрямі податки ще називають податками на споживання. Оскільки платниками непрямих податків є споживачі продукції, і самі податки включаються до ціни товарів, робіт і послуг, то їх розмір для окремого платника податку прямо не залежить від одержаних ним доходів або наявного у нього майна.

До непрямих податків традиційно належать такі податки, як податок з обороту(суми) споживання, податок на додану вартість, акцизний збір, мито.

Незважаючи на критику з боку багатьох економістів, непрямі податки доволі широко використовуються в усьому світі, оскільки при відносно простому механізмі їх стягнення вони забезпечують стабільні й суттєві доходи держави та ухилитися від їх сплати важко. Крім того, психологічно ці податки сприймаються платниками легше, ніж прямі, адже вони приховані у ціні товару, роботи, послуги. Тому платник податку в момент його сплати не завжди усвідомлює, що сплачує податок державі.

За економічним змістом об’єкта оподаткування всі непрямі податки відносяться до податків на споживання, які сплачуються не при одержанні доходів (прибутку), а при їх використанні.

В залежності від рівня державних структур, які встановлюють податки, вони поділяються на загальнодержавні та місцеві.

В Україні справляються [1]:

- загальнодержавні податки і збори (обов'язкові платежі);

- місцеві податки і збори (обов'язкові платежі);

а). До загальнодержавних належать такі податки і збори (обов'язкові платежі):

1) податок на додану вартість;

2) акцизний збір;

3) податок на прибуток підприємств, у тому числі дивіденди, що сплачуються до бюджету державними некорпоратизованими, казенними або комунальними підприємствами;

4) податок на доходи фізичних осіб;

5) мито;

6) державне мито;

7) податок на нерухоме майно (нерухомість);

8) плата (податок) за землю;

9) рентні платежі;

10) податок з власників транспортних засобів та інших самохідних машин і механізмів;

11) податок на промисел;

12) збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

13) збір за спеціальне використання природних ресурсів;

14) збір за забруднення навколишнього природного середовища;

17) збір на обов'язкове державне пенсійне страхування;

19) плата за торговий патент на деякі види підприємницької діяльності.

20) фіксований сільськогосподарський податок;

21) збір на розвиток виноградарства, садівництва і хмелярства;

23) єдиний збір, що справляється у пунктах пропуску через державний кордон України;

24) збір за використання радіочастотного ресурсу України;

25) збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний);

26) збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію.

Загальнодержавні податки і збори (обов'язкові платежі) встановлюються Верховною Радою України і справляються на всій території України.

б). До місцевих податків належать:

1) податок з реклами;

2) комунальний податок.

в). До місцевих зборів (обов'язкових платежів) належать:

2) збір за припаркування автотранспорту;

3) ринковий збір;

4) збір за видачу ордера на квартиру;

5) курортний збір;

6) збір за участь у бігах на іподромі;

7) збір за виграш на бігах на іподромі;

8) збір з осіб, які беруть участь у грі на тоталізаторі та іподромі;

9) збір за право використання місцевої символіки;

10) збір за право проведення кіно- і телезйомок;

11) збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей;

12) збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон;

13) збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

14) збір з власників собак.

Реалізація функцій податку безпосередньо зв'язана з тими принципами, що у ньому закладені і реалізуються в конкретному виді податку. Принципи податку реалізуються через конкретні прояви, що характеризують особливості цього специфічного механізму [36]:

1. Однократність обкладання. Це означає, що той самий об'єкт може обкладатися податком одного виду тільки один раз за визначений період (податковий період);

2. Універсалізація податку. Цей принцип припускає незалежність податкового тиску від форм власності платника, рівний підхід до умов оподатковування будь-яких суб'єктів. Також цей принцип формує умови рівного відрахування будь-якої частини об'єкта незалежно від джерел його одержання, тобто всі платники зобов'язані відчисляти рівну частку доходів згідно своєї діяльності;

3. Індивідуальна безплатність. В основі цієї ознаки податку закладений односпрямований рух засобів від платника до держави. При цьому платник не одержує (на перший погляд) чогось замість, це не означає виникнення зустрічних обов'язків держави. Дані засоби (кожного платника) направляються на задоволення суспільних нестатків.

4. Безумовний характер. Ця ознака податку є продовженням попереднього ознаки й означає сплату податку, не зв'язану ні з якими зустрічними діями, привілеями з боку держави. Останні дві ознаки найбільше чітко характеризують сутність податку і виділяють його із системи інших платежів.

5. Нецільовий характер податкового платежу. Ця ознака означає надходження його у фонди, акумульовані державою і використовувані на задоволення державних потреб.

6.Обов'язковий характер. Ця ознака податку припускає неможливість законного відхилення від його сплати. Обов'язковий характер податкового вилучення забезпечує нагромадження засобів дохідної частини бюджету. Це лежить в основі закріплення на конституційному рівні сплати податків як обов'язку громадян.

7. Безповоротний характер. Ця ознака податку не вимагає особливих коментарів, хоча сутність цього принципу полягає в тім, що в остаточному підсумку платник одержує віддачу від внесених їм податків, коли держава реалізує суспільні потреби в який зацікавлені суспільство і кожен його індивід, і в цьому змісті податки як би повертаються до платника.

До важливих елементів податку відноситься:

Ставка податку - величина податкових нарахувань на одиницю об'єкта податку (грошова одиниця доходів, одиниця земельної площі, одиниця виміру товару і т.п.).Податкові ставки можна класифікувати по декількох принципах [24]:

а) По встановленню податкового тиску на платника:

1. Базова (основна) ставка - ставка, що не враховує особливостей чи платника виду діяльності, що полегшують чи підсилюючих податковий тягар і, відповідно, що збільшують чи зменшують податкову ставку.

2. Знижена ставка - що припускає визначені особливості платника і скорочує податковий тягар на нього (найчастіше її застосування можна розглядати як податкову пільгу).

3. Підвищена ставка - враховуюча специфічну форму чи діяльності одержання доходів і перевищуюча основну, базову ставку.

б) По методу встановлення ставки податку:

1. Абсолютні (тверді) ставки - ставки податку, при яких розмір податку у твердій фіксованій величині визначається на кожну одиницю оподатковування.

2. Відносні - ставки податку, при яких розмір податку встановлюється у визначеному співвідношенні до одиниці обкладання. Характер співвідношення ставки податку й одиниці обкладання дозволяє виділити кілька підвидів відносних ставок:

- відносно-процентні - ставка податку встановлюється у відсотках від одиниці оподатковування;

- відносно-кратні - співвідношення розміру податку й одиниці оподатковування встановлюється у величинах, кратних визначеному показнику (наприклад, законодавчо встановленим на даний момент мінімальній платі або неоподатковуваному мінімуму доходів);

- відносно-грошові - ставка податку, що установлює визначену грошову суму на частину оподатковуваного об'єкта.

в) По змісту:

1. Маргінальні - ставки податку, що безпосередньо зазначені в нормативному акті, що закріплює даний вид податку, і застосовуються до окремих податкових розрядів (маржам), окремим частинам доходу. Подібні ставки припускають як би східчасте оподатковування, при якому визначена процентна ставка встановлюється для обкладання об'єкта від одного рівня до іншого; з переходом на інший рівень (ступінь) використовується інша ставка (наприклад, прибутковий податок з фізичних осіб).

2. Фактична ставка - виступає як відношення сплаченого податку до податкової бази.

3. Економічна ставка - відношення сплаченого податку до всього отриманого доходу. Саме даний вид ставок найбільше повно розкриває особливості податкової політики.

г) По формуванню стимулів для платника:

1. Стимулююча - податкова ставка, що створює в платника потребу в збільшенні результатів діяльності, що приводить до зростання доходів, майна і т.п.

2. Обмежувальна - ставка оподатковування, при якій формуються визначені фактори, що стимулюють платника здійснювати діяльність у незмінних масштабах, що запобігає подальший чи розвиток нові вкладення.

3. Заборонна - податкова ставка, встановлюючи чіткі обмеження і роблячи абсурдним, неефективної будь-які дії, при яких змінюється оподатковуваний об'єкт і здійснюється перехід до іншої ставки.

Важливе значення має питання про способи побудови податкових ставок. У залежності від співвідношення, що встановлюється між ставкою податку і доходу, оподатковування можна підрозділити на:

1.Рівне оподатковування - це метод оподатковування, при якому рівна сума податку встановлюється для кожного платника податків. Подібний метод характерний в основному для цільових податків.

2. Прогресивне оподатковування - метод оподатковування, при якому ставка податку зростає при росту розмірів об'єкта оподатковування.

3. Пропорційне оподатковування - метод оподатковування, при якому встановлюється стабільна ставка, незалежно від збільшення об'єкта оподатковування. З ростом бази оподатковування сума податку зростає пропорційно їй при єдиному відсотку податкової ставки.

4. Регресивне оподатковування - метод, при якому ставка оподатковування зменшується при росту податкової бази. У даному випадку вага податкових вилучень назад пропорційна збільшенню оподатковуваного об'єкта.

5. Змішане оподатковування - припускає сполучення окремих елементів вищевказаних методів оподатковування.

Податкова система припускає дії, що забезпечують сплату податків, до них відносяться способи сплати податків.

Спосіб сплати податку характеризує особливість реалізації платником податків обов'язку по перерахуванню засобів у чи бюджет спеціальні фонди. Існують три основних способи сплати податку:

1) кадастровий - спосіб сплати податків, в основі якого лежить перерахування суми відповідно до визначеної шкали, заснованої на визначеному виді майна. Застосовується при численні і стягуванні прямих реальних доходів.

2) деклараційний - спосіб реалізації платником податків обов'язку по сплаті податку на основі подачі в податкові органи офіційної заяви (декларації) про отримані доходи за визначений період і свої податкові зобов'язання.

3) попередній - спосіб, застосовуваний в основному при безготівковому утриманні і складається в тім, що податки утримуються з джерела доходу.

1.2 Основні непрямі податки та збори з юридичних осіб в Україні

1.2.1 Податок на додану вартість (ПДВ)

Механізм справляння ПДВ викладений в Законі України “Про податок на додану вартість” [7], визначає платників податку на додану вартість, об'єкти, базу та ставки оподаткування, перелік неоподатковуваних та звільнених від оподаткування операцій, особливості оподаткування експортних та імпортних операцій, поняття податкової накладної, порядок обліку, звітування та внесення податку до бюджету.

Податок ПДВ відноситься до непрямих податків та включається підприємством, яке продає товари чи послуги, в ціну товару зверх собівартості виробництва та очікуємого прибутку, в ціні вказується особливою строком, яка враховується в окремих регістрах бухгалтерського обліку.

Сплачувана сума податку ПДВ розраховується підприємствами як різниця сум отриманого ПДВ від покупців за продаж їм товарів і послуг та сумою сплаченого за той же період ПДВ в ціні матеріалів, товарів та послуг, придбаних підприємством (Приклад податкової декларації по розрахунку ПДВ [19]- Додаток Б).

Платником податку є:

1. будь-яка особа, яка:

а) здійснює або планує здійснювати господарську діяльність та реєструється за своїм добровільним рішенням як платник цього податку;

б) підлягає обов'язковій реєстрації як платник цього податку;

в) імпортує товари (супутні послуги) в обсягах, що підлягають оподаткуванню цим податком згідно з нормами цієї статті.

2. Будь-яка особа, яка за своїм добровільним рішенням зареєструвалася платником податку, за винятком фізичних осіб, які обрали сплату фіксованого чи єдиного податку за спрощеною системою оподаткування, обліку та звітності або здійснюють торгівлю на умовах сплати ринкового збору в порядку, встановленому законодавством.

3. Особа підлягає обов'язковій реєстрації як платник податку у разі:

3.1. Коли загальна сума від здійснення операцій з поставки товарів (послуг), у тому числі з використанням локальної або глобальної комп'ютерної мережі, що підлягають оподаткуванню згідно з цим Законом, нарахована (сплачена, надана) такій особі або в рахунок зобов'язань третім особам, протягом останніх дванадцяти календарних місяців сукупно перевищує 300000 гривень (без урахування податку на додану вартість) незалежно від того, який режим оподаткування використовує така особа згідно із законодавством.

3.2. Особа, що уповноважена вносити консолідований податок з об'єктів оподаткування, що виникають внаслідок поставки послуг підприємствами залізничного транспорту з їх основної діяльності та підприємствами зв'язку, що перебувають у підпорядкуванні платника податку, в порядку, встановленому Кабінетом Міністрів України.

3.3. Особа, яка поставляє товари (послуги) на митній території України з використанням глобальної або локальних комп'ютерних мереж, при цьому особа-нерезидент може здійснювати таку діяльність тільки через своє постійне представництво, зареєстроване на території України.

3.4. Особа, що здійснює операції з реалізації конфіскованого майна, незалежно від того, чи досягає вона загальної суми операцій з поставки товарів (послуг), визначеної підпунктом 2.3.1 пункту 2.3 цієї статті, чи ні, а також незалежно від того, який режим оподаткування використовує така особа згідно із законодавством.

4. Будь-яка особа, що імпортує (для фізичних осіб - ввозить (пересилає)) то-вари (супутні послуги) на митну територію України для їх використання або споживання на митній території України, незалежно від того, який режим оподаткування вона використовує згідно із законодавством, за винятком фізичних осіб, не зареєстрованих платниками податку, які ввозять (пересилають) товари (предмети) у супроводжувальному багажі або отримують їх як поштове відправлення у межах неторгового обороту в обсягах, що не підлягають оподаткуванню відповідно до митного законодавства (крім ввезення транспортних засобів чи запасних частин до них такими фізичними особами), та нерезидентів, які пересилають поштові відправлення згідно з правилами Міжнародного поштового союзу на митну територію України, та дотримувачів таких поштових відправлень.

Об'єктом оподаткування є операції платників податку з:

а) продажу товарів (робіт, послуг) на митній території України, в тому числі операції з оплати вартості послуг за договорами оренди (лізингу) та операції з передачі права власності на об'єкти застави позичальнику (кредитору) для погашення кредиторської заборгованості заставодавця;

б) ввезення (пересилання) товарів на митну територію України та отримання робіт (послуг), що надаються нерезидентами для їх використання або споживання на митній території України, в тому числі операції з ввезення (пересилання) майна за договорами оренди (лізингу), застави та іпотеки;

в) вивезення (пересилання) товарів за межі митної території України та надання послуг (виконання робіт) для їх споживання за межами митної території України.

Ставки податку:

Об'єкти оподаткування, за винятком операцій, звільнених від оподаткування, та операцій, до яких застосовується нульова ставка згідно з цим Законом, оподатковуються за ставкою 20 відсотків.

Податок становить 20 відсотків бази оподаткування та додається до ціни товарів (робіт, послуг).

Податок за нульовою ставкою обчислюється щодо операцій з:

а) продажу товарів, що були вивезені (експортовані) платником податку за межі митної території України.

У тому числі за нульовою ставкою оподатковуються операції з:

1) поставки для заправки або постачання морських (океанських) суден;

2) поставки для заправки або постачання повітряних суден;

3) поставки для заправки (дозаправки) та постачання космічних кораблів, а також супутників.

Товари вважаються вивезеними (експортованими) платником податку за межі митної території України в разі, якщо їх вивезення (експортування) засвідчене належно оформленою митною вантажною декларацією.

б) продажу робіт (послуг), призначених для використання та споживання за межами митної території України.

Дата виникнення податкових зобов'язань

3.1. Датою виникнення податкових зобов'язань з продажу товарів (робіт, послуг) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

- або дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку як оплата товарів (робіт, послуг), що підлягають продажу, а у разі продажу товарів (робіт, послуг) за готівкові грошові кошти - дата їх оприбуткування в касі платника податку, а при відсутності такої - дата інкасації готівкових коштів у банківській установі, що обслуговує платника податку;

- або дата відвантаження товарів, а для робіт (послуг) - дата оформлення документа, що засвідчує факт виконання робіт (послуг) платником податку.

Податковий кредит

1. Податковий кредит звітного періоду складається із сум податків, сплачених (нарахованих) платником податку у звітному періоді у зв'язку з придбанням товарів (робіт, послуг), вартість яких відноситься до складу валових витрат виробництва (обігу) та основних фондів чи нематеріальних активів, що підлягають амортизації.

2. У разі коли товари (роботи, послуги), виготовлені та/або придбані, частково використовуються в оподатковуваних операціях, а частково ні, до суми податкового кредиту включається та частка сплаченого (нарахованого) податку при їх виготовленні або придбанні, яка відповідає частці використання таких товарів (робіт, послуг) в оподатковуваних операціях звітного періоду.

Датою виникнення права платника податку на податковий кредит вважається:

1. дата здійснення першої з подій:

- або дата списання коштів з банківського рахунку платника податку в оплату товарів (робіт, послуг), дата виписки відповідного рахунку (товарного чека) - в разі розрахунків з використанням кредитних дебетових карток або комерційних чеків;

- або дата отримання податкової накладної, що засвідчує факт придбання платником податку товарів (робіт, послуг);

Суми податку, що підлягають сплаті до бюджету або відшкодуванню з бюджету, визначаються як різниця між загальною сумою податкових зобов'язань, що виникли у зв'язку з будь-яким продажем товарів (робіт, послуг) протягом звітного періоду, та сумою податкового кредиту звітного періоду.

Сплата податку провадиться не пізніше двадцятого числа місяця, що настає за звітним періодом.

У строки, передбачені законом для відповідного податкового періоду, платник податку подає органу державної податкової служби за місцем свого знаходження податкову декларацію незалежно від того, чи виникло у цьому періоді податкове зобов'язання чи ні.

У разі коли за результатами звітного періоду сума має від'ємне значення, така сума підлягає відшкодуванню платнику податку з Державного бюджету України протягом місяця, наступного після подачі декларації.

Підставою для отримання відшкодування є дані тільки податкової декларації за звітний період. За бажанням платника податку сума бюджетного відшкодування може бути повністю або частково зарахована в рахунок платежів з цього податку. Таке рішення платника податку відображається в податковій декларації.

Особливості оподаткування операцій з вивезення (пересилання) товарів (робіт, послуг) за межі митної території України:

1. Платник податку, який здійснює операції з вивезення (пересилання) товарів (робіт, послуг) за межі митної території України (експорт) і подає розрахунок експортного відшкодування за наслідками податкового місяця, має право на отримання такого відшкодування протягом 30 календарних днів з дня подання такого розрахунку.

Зазначений розрахунок подається разом із такими документами:

а) митною декларацією, яка підтверджує факт вивезення (експортування) товарів за межі митної території України, відповідно до митного законодавства, або актом (іншим документом), який засвідчує передання права власності на роботи (послуги), призначені для їх споживання за межами митної території України;

б) копіями платіжних доручень, завірених банком, про перерахування платником податку коштів на користь іншого платника податків, в оплату придбаних товарів (робіт, послуг), з урахуванням податків, нарахованих на ціну такого придбання, а при вивезенні (експортуванні) товарів, попередньо ввезених (імпортованих) таким платником податку, - ввізною митною декларацією, що підтверджує факт митного оформлення товарів для їх вільного використання на митній території України.

2. Для визначення суми експортного відшкодування до складу податкового кредиту включаються суми податку, фактично сплачені платником податку – експортером коштами у складі ціни придбаних товарів (робіт, послуг), у інших платників податку - постачальників таких товарів (робіт, послуг), вартість яких відноситься до валових витрат виробництва (обігу) або підлягає амортизації, починаючи з першого числа звітного місяця та закінчуючи днем подання розрахунку експортного відшкодування, включаючи такий день, а при ввезенні (імпортуванні) таких товарів (робіт, послуг) - суми податку, сплачені у такий самий період до бюджету у зв'язку із таким ввезенням (імпортуванням) або визначені у податковому векселі, виданому протягом такого місяця, але не погашеному до дня подання такого розрахунку.

3. У разі коли платник податку здійснює вивезення (експортування) товарів (робіт, послуг), отриманих від іншого платника податку на умовах комісії, консигнації, доручення або інших видів договорів, які не передбачають переходу права власності на такі товари (роботи, послуги) від такого іншого платника податку до експортера, право на отримання експортного відшкодування має такий інший платник податку.

6. Експортне відшкодування надається протягом 30 календарних днів, наступних за днем подання розрахунку експортного відшкодування.

1. Платники податку при ввезенні (пересиланні) товарів на митну територію України можуть за власним бажанням надавати органам митного контролю простий вексель на суму податкового зобов'язання (далі - податковий вексель), один примірник якого залишається в органі митного контролю, другий надсилається органом митного контролю на адресу органу державної податкової служби за місцем реєстрації платника податку, а третій надається платнику податку;

- сума, зазначена у податковому векселі, включається до суми податкових зобов'язань платника податку у податковому періоді, на який припадає тридцятий календарний день з дня надання такого векселя органу митного контролю. При цьому податковий вексель вважається погашеним, а сума податку, визначеного у векселі, окремо до бюджету не сплачується та враховується у розрахунках податкових зобов'язань за результатами податкового періоду, в якому вексель погашено.

- у наступному звітному (податковому) періоді сума, що була зазначена в податковому векселі, включається до складу податкового кредиту платника податку;

- платник податку може за самостійним рішенням достроково погасити вексель шляхом перерахування коштів до бюджету або шляхом заліку суми експортного відшкодування, при цьому зазначена сума коштів включається до складу податкового кредиту платника у тому податковому періоді, у якому відбулося таке погашення, та не включається до складу його податкових зобов'язань;

- обов'язки з погашення податкового векселя не можуть передаватися іншим особам, податковий вексель не підлягає індосаменту; проценти або інші види плати за користування податковим векселем не нараховуються;

- податкові векселі, виписані платниками податку, що мали протягом останніх 12 місяців обсяг оподатковуваних операцій з продажу товарів (робіт, послуг) більше п'яти мільйонів гривень, або підприємствами, визначеними у підпункті 5.2.1 пункту 5.2 статті 5 цього Закону, та не мають заборгованості з цього податку (крім реструктуризованої згідно із законодавством) за результатами податкових періодів, що передують податковому періоду, у якому надається податковий вексель, не підлягають забезпеченню.

- податкові векселі, виписані іншими платниками податку, підлягають підтвердженню комерційними банками шляхом авалю;

Дія цього пункту не поширюється на операції з ввезення (пересилання) підакцизних товарів (крім тютюнової сировини) та товарів, що відносяться до товарних груп 1-24 Гармонізованої системи опису та кодування товарів, кабельно-провідникових товарів, а також товарів, які ввозяться (пересилаються) підприємством з іноземними інвестиціями незалежно від форми та часу внесення цих інвестицій.

1.2.2 Акцизний збір

Справляння акцизного збору ( як специфічного акцизу на обмежену групу товарів) в Україні станом на вересень 2004 року регулюється наступними нормативними документами [8-10], [15], [23]:

1. ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ “ Про акцизний збір” // від 26 грудня 1992 року N 18-92 (із змінами і доповненнями)

2. ЗАКОН УКРАЇНИ “Про акцизний збір на алкогольні напої та тютюнові вироби” // від 15 вересня 1995 року N 329/95-ВР ( із змінами і доповненнями)

3. ЗАКОН УКРАЇНИ “ Про ставки акцизного збору на спирт етиловий та алкогольні напої “ // від 7 травня 1996 року N 178/96-ВР( із змінами і доповненнями)

4. ЗАКОН УКРАЇНИ “Про ставки акцизного збору і ввізного мита на деякі товари (продукцію)”// від 11 липня 1996 року N 313/96-ВР(із змінами і доповненнями)

5. ЗАКОН УКРАЇНИ “Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв та тютюнових виробів // 19 грудня 1995 року N 481/95-BP (Із змінами і доповненнями) 6. КАБІНЕТ МІНІСТРІВ УКРАЇНИ “Про запровадження марок акцизного збору нового зразка з голографічними захисними елементами для маркування алкогольних напоїв та тютюнових виробів” // ПОСТАНОВА від 23 квітня 2003 р. N 567(із змінами і доповненнями)

7. ЗАКОН УКРАЇНИ «Про ставки акцизного збору на тютюнові вироби» // від 6 лютого 1996 року N 30/96-ВР (Із змінами і доповненнями)

8. ЗАКОН УКРАЇНИ «Про ставки акцизного збору і ввізного мита на деякі транспортні засоби” // від 24 травня 1996 року N 216/96-ВР (Із змінами і доповненнями)

9. КАБІНЕТ МІНІСТРІВ УКРАЇНИ “ Про затвердження Порядку видачі та погашення податкових векселів, що підтверджують зобов'язання із сплати суми акцизного збору і видаються суб'єктами підприємницької діяльності у разі отримання спирту етилового неденатурованого, призначеного для переробки на іншу підакцизну продукцію” // ПОСТАНОВА від 27 лютого 1999 р. N 275

10. КАБІНЕТ МІНІСТРІВ УКРАЇНИ “Про розміри плати за марки акцизного збору для алкогольних напоїв та тютюнових виробів” // ПОСТАНОВА від 20 червня 2003 р. N 926

11. Про затвердження Положення про порядок нарахування, терміни сплати і подання розрахунку акцизного збору та змін до наказів ДПА України // Наказ Державної податкової адміністрації України від 19 березня 2001 року N 111 (Із змінами і доповненнями)

Платниками акцизного збору є:

а) суб'єкти підприємницької діяльності, а також їх філії, відділення (інші відокремлені підрозділи) - виробники підакцизних товарів на митній території України, у тому числі з давальницької сировини по товарах (продукції), на які встановлено ставки акцизного збору у твердих сумах, а також замовники, за дорученням яких виготовляється продукція на давальницьких умовах по товарах, на які встановлено ставки акцизного збору у відсотках до обороту, які сплачують акцизний збір виробнику;

б) нерезиденти, які здійснюють виготовлення підакцизних товарів (послуг) на митній території України безпосередньо або через їх постійні представництва чи осіб, прирівняних до них згідно із законодавством;

в) будь-які суб'єкти підприємницької діяльності, інші юридичні особи, їх філії, відділення, інші відокремлені підрозділи, які імпортують на митну територію України підакцизні товари, незалежно від наявності внесених до них іноземних інвестицій;

г) фізичні особи - резиденти або нерезиденти, які ввозять (пересилають) підакцизні речі або предмети на митну територію України у вигляді супроводжувального або несупроводжувального багажу, а також фізичні особи, які одержують такі підакцизні речі (предмети), переслані (надіслані) з-за митного кордону України у вигляді поштових чи інших відправлень або несупроводжувального багажу, в обсягах або вартістю, що перевищують норми безмитного провезення (пересилання) для таких фізичних осіб, визначені митним законодавством;

д) юридичні або фізичні особи, які купують (одержують в інші форми володіння, користування або розпорядження) підакцизні товари у податкових агентів.

Об'єктом оподаткування є:

а) обороти з реалізації вироблених в Україні підакцизних товарів (продукції), в тому числі з давальницької сировини, шляхом їх продажу, обміну на інші товари (продукцію, роботи, послуги), безплатної передачі товарів (продукції) або з частковою їх оплатою, а також обсяги відвантажених підакцизних товарів (продукції), виготовлених з давальницької сировини;

б) обороти з реалізації (передачі) товарів (продукції) для власного споживання, промислової переробки (крім оборотів з реалізації (передачі) для виробництва підакцизних товарів), а також для своїх працівників;

в) вартість товарів (продукції), які імпортуються (ввозяться, пересилаються) на митну територію України, у тому числі в межах бартерних (товарообмінних) операцій або без оплати їх вартості чи з частковою оплатою.

Акцизний збір обчислюється:

а) за ставками у процентах до обороту з продажу:

- товарів, що вироблені на митній території України, - виходячи з їх вартості, за встановленими виробником максимальними роздрібними цінами на товари, які він виробляє, без податку на додану вартість та акцизного збору;

- товарів, що імпортуються на митну територію України, - виходячи з їх вартості, за встановленими імпортером максимальними роздрібними цінами на товари, які він імпортує, без податку на додану вартість та акцизного збору (але не менше митної вартості таких товарів з урахуванням сум ввізного мита без податку на додану вартість та акцизного збору).

б) у твердих сумах з одиниці реалізованого товару (продукції);

в) одночасно за ставками у процентах до обороту з продажу та у твердих сумах з одиниці реалізованого товару (продукції).

Ставки акцизного збору є єдиними на всій території України.

Датою виникнення податкових зобов'язань з продажу підакцизних товарів (продукції) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що настала раніше:

- або дата зарахування коштів від покупця (замовника) на банківський рахунок платника акцизного збору як оплата товарів (продукції), що продаються, а у разі продажу товарів (продукції) за готівкові кошти - дата їх оприбуткування в касі платника акцизного збору, за відсутності такої - дата інкасації готівкових коштів у банківській установі, яка обслуговує платника акцизного збору;

- або дата відвантаження (передачі) товарів (продукції).

Акцизний збір не справляється з товарів, що були вивезені (експортовані) платником акцизного збору за межі митної території України.

Платники акцизного збору самостійно обчислюють суму податкового зобов'язання, яку зазначають у розрахунку акцизного збору (приклад розрахунку - наведений в додатку Б [23]).

1.3. Основні прямі податки та збори з підприємств в Україні

1.3.1 Податок на прибуток підприємств

Податок на прибуток підприємств в Україні регулюється наступними законодавчими актами:

а) Основні:

- Закон України “Про систему оподаткування в Україні” [1];

- Закон України “Про оподаткування прибутку підприємств”;

- Бюджетний Кодекс України від 21 червня 2001 року N 2542-III[3].

б) Спеціальними, які коректують основні:

- Закон України від 21.12.2000 р. № 2181-ІІІ “Про порядок погашення зобов'язань платників податків перед бюджетами і державними цільовими фондами” [2];

- Закон України “ Про патентування деяких видів підприємницької діяльності” (23.03.1996 N 98/96-ВР/ від 17.05. 2001 N 2410-III);

- Указ президента України “ Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва” ( від 28 червня 1999 року N 746/99/ від 16 березня 2000 року N 507);

- Закон України «Про фіксований сільськогосподарський податок» (від 17 грудня 1998 року № 320-XIV(із змінами і доповненнями)).

- Закономи України "Про спеціальні економічні зони

"Яворів", «Трускавець» та інші з спеціальними ставками податків” (від 50 % та нижче від основної ставки);

Основна ставка податку на прибуток підприємств (25 %) встановлена Верховною Радою України - прийняттям Закону України “Про оподаткування прибутку підприємств” та додаткових законів про надання пільг при оподаткуванні чи введення нових видів сумарного оподаткування (єдиний податок, фіксований сільськогосподарський податок, торгові патенти), які заміняють податок на прибуток та комплексно ще ряд податків.

Платниками податку є:

а)З числа резидентів - суб'єкти господарської діяльності, бюджетні, громадські та інші підприємства, установи та організації, які здійснюють діяльність, спрямовану на отримання прибутку як на території України, так і за її межами.

б) З числа нерезидентів - фізичні чи юридичні особи, створені у будь-якій організаційно-правовій формі, які отримують доходи з джерелом їх походження з України, за винятком установ та організацій, що мають дипломатичний статус або імунітет згідно з міжнародними договорами України або законом.

в). Філії, відділення та інші відокремлені підрозділи платників податку (далі філії), що не мають статусу юридичної особи, розташовані на території іншої, ніж такий платник податку, територіальної громади.

Об'єктом оподаткування є:

прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду, визначеного згідно з пунктом 4.3 Закону на:

а)суму валових витрат платника податку, визначених статтею 5 Закону;

б)суму амортизаційних відрахувань, нарахованих згідно із статтями 8 і 9 Закону.

1.3.2 Плата (податок) за землю

Законодавчим полем для сплати податку на землю, як на власність, яка дає рентний дохід, є:

– Земельний кодекс України від 25.10.2001 р. № 2768-III, зі змінами та доповненнями (далі – Земельний кодекс);

– Закон України «Про плату за землю» в редакції від 19.09.96 р. № 378/96-ВР, зі змінами та доповненнями (далі – Закон про плату за землю);

– Закон України «Про оренду землі» від 06.10.98 р. № 161-XIV, зі змінами та доповненнями (далі – Закон про оренду землі);

– Порядок подання форм Зведеного розрахунку суми земельного податку та Довідки до уточненого Розрахунку про суми земельного податку, які зменшують або збільшують податкові зобов'язання в результаті виправлення самостійно виявленої помилки, допущеної в попередніх звітних періодах, до органу державної податкової служби, затверджений наказом ДПА України від 26.10.2001 р. № 434 (далі – Порядок № 434).

Обчислення, терміни сплати земельного податку та звітність

Плата за землю справляється у вигляді земельного податку або орендної плати, що визначається залежно від грошової оцінки земель. Розміри податку за земельні ділянки, грошову оцінку яких не встановлено, визначаються до її встановлення в порядку, передбаченому Законом України «Про плату за землю» від 3 липня 1992 року № 2535-ХІІ (із змінами та доповненнями);

Платниками земельного податку, орендної плати є власники земельних ділянок, земельних часток (паїв) та землекористувачі, у тому числі орендарі.

Об’єктом плати за землю є земельна ділянка, а також земельна частка (пай) яка перебуває у власності або користуванні, у тому числі на умовах оренди.

Обчислення та сплата земельного податку власниками землі та землекористувачами здійснюється відповідно до розділу 6 Закону про плату за землю. Підставою для нарахування земельного податку є дані державного земельного кадастру.

Розрахунок податку складається на підставі даних державного земельного кадастру за станом на 1 січня поточного року і щороку подається власниками землі та/або землекористувачами до органу державної податкової служби за місцезнаходженням земельної ділянки до 1 лютого поточного року з розбивкою річної суми земельного податку рівними частками за місяцями. До Зведеного розрахунку додаються наступні додатки: додаток 1 - "Відомості про наявність документів на землю"; додаток 2 - "Звіт про пільги на земельний податок"; додаток 3 - "Розрахунок суми земельного податку на земельні ділянки сільськогосподарського призначення"; додаток 4 - "Розрахунок суми земельного податку на земельні ділянки населених пунктів".

РОЗДІЛ 2. УДОСКОНАЛЕННЯ АДМІНІСТРУВАННЯ ПОДАТКІВ З ЮРИДИЧНИХ ОСІБ

2.1 Основні сучасні підходи до адміністрування податків з юридичних осіб, розподіл платників податків за категоріями уваги

З метою забезпечення наповнення доходної частини бюджету постає питання поліпшення системи адміністрування податків, що передбачає постійний контроль за своєчасністю та повнотою їх сплати суб'єктами господарювання. Основним джерелом наповнення бюджету повинна стати добровільна сплата, а основною функцією податкових органів – моніторинг цього процесу.

Взаємовідносини між органами державної податкової служби та платниками податків мають розвиватися у напрямі налагодження партнерства та зменшення втручання у господарську діяльність останніх. При цьому організація роботи органів державної податкової служби ґрунтується на таких принципах:

- неупереджене ставлення до платників податків та забезпечення максимального рівня сервісу під час їх обслуговування;

- максимальна автоматизація процесів адміністрування податків;

- орієнтація податкового аудиту на “ризикових” платників податків;

- застосування адекватних заходів до суб’єктів господарювання (далі – СГ) і, що ухиляються від сплати податків.

Органи державної податкової служби повинні забезпечити:

- своєчасність реагування на податкову поведінку платника податків;

- однаковий підхід до платників податків з однаковою податковою поведінкою.

Для забезпечення зазначеного органам державної податкової служби необхідно розподілити СГ за категоріями уваги.

Таким чином, мета розподілу полягає в раціональному використанні трудових ресурсів та забезпеченні своєчасної та повної сплати податків і інших платежів.

При розподілі платників податків за категоріями уваги використовуються наступні терміни [18]:

1.1. Система адміністрування податків – ризико-орієнтована система, що складається із взаємопов’язаних елементів (цілей, функцій, сценаріїв, процедур, методів та дій) та орієнтована на забезпечення повноти та своєчасності сплати податків СГ.

1.2. Податкова поведінка - загальна характеристика СГ, що формується на основі встановлених перевірками фактів про дотримання чи порушення ним податкового та валютного законодавства та факторів, що вказують на податкові ризики за звітний період, який необхідно опрацювати.

1.3. Категорія уваги (коридор) – характеристика СГ відповідного рівня ризику та фіскальної важливості, сформована на основі критеріїв розподілу, визначених даним Порядком. За податковою поведінкою розрізняють такі категорії уваги:

Категорія 1 (“зелений коридор”) – сумлінні платники податків . Оцінюються позитивно, оскільки не порушують податкове законодавство, повністю та своєчасно сплачують податки.

Категорія 2 (“жовтий коридор”) – платники податків помірного ризику . У цілому оцінюються позитивно, оскільки не порушують податкового законодавства, повністю та своєчасно сплачують податки, але мають податкові ризики, що не підлягають усуненню (наприклад, здійснення зовнішньоекономічної, посередницької діяльності або діяльності, яка належить до “ризикових” галузей тощо).

Категорія 3 (“помаранчевий коридор”) – платники податків високого ризику . Оцінюються негативно в частині податкової поведінки, оскільки мають ознаки серйозних порушень податкового законодавства.

Категорія 4 (“червоний коридор”) – платники податків високого ризику з ознаками шахрайства . Оцінюються негативно, оскільки регулярно порушують податкове законодавство та мають ознаки шахрайства.

1.4. Критерій оцінки – ознака, за допомогою якої формується оцінка СГ.

1.5. Критерій розподілу – правило віднесення СГ до відповідної категорії уваги на основі оцінювання податкових ризиків або факторів ризику та сум валового доходу.

1.6. Податковий ризик – вірогідність порушення податкового законодавства СГ, у результаті чого можливі втрати надходжень до бюджету.

1.7. Фактор ризику – це обставини або результати діяльності СГ, що вказують на можливість існування податкових ризиків.

1.8. Індивідуальний індекс – величина відхилення показника діяльності певного СГ від середнього значення цього показника по всій сукупності СГ згідно з тим чи іншим критерієм оцінки.

1.9. Історичні індекси – оцінка відхилення показників діяльності окремого СГ від середнього значення аналогічних показників сукупності СГ за один і той же період, що не піддавався повній перевірці (за всіма ризиками) іншими методами, ніж камеральна перевірка:

1.10. Сценарій – послідовність дій адміністратора або виконавця щодо опрацювання податкової звітності.

1.11. Фіскальна важливість – оцінка СГ щодо рівня максимально можливих податкових зобов’язань по податках та зборах до бюджетів всіх рівнів від ведення господарської діяльності.

Визначення категорії уваги

СГ, що знаходяться на податковому обліку, оцінюються органами державної податкової служби за їх фіскальною важливістю, податковою поведінкою та залежно від характеристик галузі та регіону, в якому вони провадять свою діяльність.

Оцінка кожного СГ здійснюється за чотирма критеріями:

а) за індивідуальною податковою поведінкою;

б) за ризиковістю господарювання СГ (за рівнем динамічних та структурних змін господарської діяльності);

в) за фіскальною важливістю;

г) за належністю до галузі та регіону, в якому здійснює діяльність СГ.

Супроводження органами державної податкової служби платників за категоріями уваги полягає у проведенні таких заходів.

Категорія уваги 1 – проведення масово-роз’яснювальної роботи з платниками податків, спрямованої на упередження порушень податкового законодавства, а також поліпшення і оновлення технологій, які сприятимуть встановленню партнерських відносин з сумлінними платниками податків.

Категорія уваги 2 – проведення постійного моніторингу діяльності СГ, які мають податкові ризики, що не підлягають усуненню (здійснення зовнішньоекономічної, посередницької діяльності, господарська діяльність, яка належить до “ризикових” галузей тощо) шляхом проведення кабінетного аудиту.

За супроводження декларацій платників – юридичних осіб 1 та 2 категорій уваги відповідають підрозділи оподаткування юридичних осіб.

Категорія уваги 3 – здійснення постійного моніторингу діяльності СГ, які регулярно порушують податкове законодавство, та проведення обов’язкового виїзного аудиту (тематичного, комплексного, планового, позапланового).

За супроводження декларацій платників – юридичних осіб 3 категорії уваги відповідають підрозділи податкового аудиту та валютного контролю.

За супроводження декларацій платників – фізичних осіб 1, 2 та 3 категорії уваги відповідають підрозділи оподаткування фізичних осіб, а документальні перевірки платників – фізичних осіб 3 категорії уваги – підрозділи документальних перевірок фізичних осіб.

За супроводження декларацій великих платників податків 1, 2 та 3 категорії уваги відповідають галузеві відділи.

Категорія уваги 4 – виявлення, попередження та руйнування схем мінімізації податкових зобов’язань та ухилень від сплати податків, встановлення осіб, задіяних у незаконній діяльності СГ, документування їх діяльності, збір необхідної доказової бази з метою притягнення до кримінальної відповідальності, збір інформації для ініціювання ліквідації СГ у судовому порядку.

За супроводження декларацій платників 4-ї категорії уваги відповідають підрозділи податкової міліції.

Для ефективного адміністрування податків в умовах збільшення кількості платників податків органи державної податкової служби повинні зосередити свою увагу на платниках податків високої (3 та 4) та помірної (категорія 2) категорій уваги.

Система адміністрування податків повинна ґрунтуватися на таких принципах:

- виконання відбору СГ та визначення категорій уваги в автоматизованому режимі;

- проведення документальних перевірок заявлених до відшкодування сум податку на додану вартість тільки у платників з високим ступенем ризику;

- проведення планових виїзних документальних перевірок вже після здійснення відшкодування сум податку на додану вартість у платників податків з помірним ступенем ризику.

2.2 Камеральний контроль деклараційної звітності платників податків “Жовтого коридору уваги”

Відповідно до абз. “в” підпункту 4.2.2 пункту 4.2 статті 4 Закону України від 21 грудня 2000 року № 2181-III “Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами” камеральною вважається перевірка , яка проводиться контролюючим органом виключно на підставі даних, зазначених у податкових деклараціях, без проведення будь-яких інших видів перевірок платника податків.

Сутність камеральної перевірки полягає в перевірці податкової декларації та інших елементів податкової звітності з ПДВ (додатків, розрахунків експортного чи бюджетного відшкодування, розрахунків коригування, уточнюючих розрахунків) без використання додаткових, не передбачених для подання звітності, документів від платника.

Поглиблений аналіз здійснюється для декларацій з ПДВ, в яких задекларовані значні обсяги поставок товарів (робіт, послуг) та значні обсяги придбаних товарів (робіт, послуг), в тому числі тих, в яких до сплати задекларовано нульове значення.

2.3 Податкова контрольно-перевірочна робота на підприємствах при контролі деклараційної звітності платників податків “Помаранчевого коридору уваги”

Відомості про віднесення податкової декларації з податку на додану вартість до третьої категорії уваги (“помаранчевого коридору”) надходять до підрозділу контрольно-перевірочної роботи наступним чином:

- у результаті проведеного електронного розподілу декларацій на підставі факторів існування податкових ризиків;

- на підставі висновку підрозділу оподаткування юридичних осіб.

Підрозділ контрольно-перевірочної роботи щомісячно отримує реєстр платників податків, декларації яких віднесено до 3 категорії уваги та веде такі підреєстри:

- підреєстр № 1 – перелік платників податків, декларації яких віднесено до 3 категорії уваги і щодо яких не проведено невиїзного чи позапланового аудиту;

- підреєстр № 2 – перелік платників податків, по яких на апеляційному чи судовому узгодженні знаходяться податкові повідомлення-рішення про зменшення задекларованих сум ПДВ.

- підреєстр № 3 – перелік платників податків, по яких відшкодування ПДВ підтверджено камеральними перевірками і які підлягають включенню до плану-графіку перевірок протягом року;

- підреєстр № 4 – перелік платників податків, по яких проведено невиїзний аудит, планову чи позапланову перевірку, в ході яких опрацьовано причини виникнення наявних факторів податкового ризику.

Адміністратор (керівник підрозділу контрольно-перевірочної роботи в ДПІ або структурного підрозділу податкового супроводження підприємств СДПІ) проводить розподіл та закріплення декларацій конкретних платників за конкрет-ними працівниками підрозділу.

Працівник підрозділу, за яким закріплено перелік декларацій платників ПДВ, зобов’язаний вивчити податкову, кредитну, фінансову та іншу інформацію з історії платника, ознайомитись із його статутними та реєстраційними документами та провести необхідну аналітичну роботу.

За необхідності отримання додаткової інформації, яка відсутня на рівні ДПІ або регіональної ДПА, але є в базах даних ДПА України, готуються відповідні запити щодо отримання такої інформації.

При застосуванні спеціальних режимів оподаткування здійснюється перевірка показників декларацій з урахуванням особливостей їх заповнення.

До основних напрямків аналітичної роботи належить вивчення інформації про платника податків та вивчення особливостей ведення ним господарської діяльності.

Ця інформація являє собою спеціальним чином підготовлені дані, створені на основі наявної в податкових органах інформації про платника податків.

Інформація про платника включає відомості, отримані як із внутрішніх, так і зовнішніх джерел.

Невиїзний аудит проводиться за напрямками, а також з урахуванням вимог Наказу ДПА України від 25.11.2002 № 567, яким затверджено Методичні рекомендації з організації кабінетного аудиту (для юридичних осіб).

Проводиться аналіз фінансово-господарської діяльності підприємства, що перевіряється. Проводиться звірка даних податкових декларацій з ПДВ з електронним реєстром податкових накладних, даних книги придбання товарів (робіт, послуг) та книги продажу товарів (робіт, послуг).

Здійснюється порівняння даних податкових декларацій з ПДВ з відповідними даними декларації по податку на прибуток, установлення розбіжностей та їх обґрунтованість.

Перевіряється правильність визначення доданої вартості для підприємств, які не здійснювали експорту товарів та не є збитковими.

Якісне проведення зазначеного аналізу є можливим за період, що передує періоду, за який надано останню звітність з податку на прибуток (наприклад, звітність надано за 9 місяців, аналіз здійснюється за 1 півріччя, поточний період – 9 місяців, попередній період – 1 півріччя).

За наявності повної узагальненої інформації стосовно підприємств, які здійснюють свою діяльність у подібних із платником економічних, соціальних, природних та геополітичних умовах, особливу увагу слід звертати на відхилення звітних даних платника від аналогічних даних інших платників.

При звітуванні платником про відсутність діяльності здійснюються заходи щодо встановлення переліку наявних розрахункових рахунків підприємства в установах банків (за даними АРМ “Облік платників”) та направлення запитів до банківських установ для отримання інформації про рух коштів по наявних поточних рахунках платника.

Якщо в результаті аналізу за кількома податковими ризиками виникла необхідність у перевірці окремого питання, яке неможливо перевірити, користуючись наявною інформацію з ЄІБД, з зовнішніх джерел та отриманою від інших органів державної податкової служби, фахівець готує висновок про необхідність проведення позапланової виїзної документальної перевірки або включення даного СПД у план-графік документальних перевірок.

Якщо проведеним аналізом встановлено, що податкові ризики, на підставі яких декларація потрапила до “помаранчевого коридору”, не вплинули на визначення суми податкового зобов’язання відповідного періоду, складається висновок про це та передається для розгляду Адміністратору для прийняття рішення про недоцільність проведення позапланової документальної виїзної перевірки та передачу платника до меншої категорії уваги, а в разі наявності відшкодування ПДВ – висновок про відшкодування ПДВ.

Кінцевим результатом процедури невиїзного аудиту декларацій з ПДВ, які мають від‘ємне значення, є висновок про:

а) передачу декларації до підрозділу, який забезпечує супроводження менш ризикової категорії уваги;

б) підтвердження правомірності заявлених до відшкодування сум ПДВ;

в) доцільність проведення податкового аудиту з виїздом на місце;

г) необхідність передачі до категорії більш високої категорії уваги.

Якщо проведеним аналізом встановлено наявність водночас таких обставин:

а) платник не здійснює операції з ознаками нетипового експорту;

б) за результатами попередніх 12 податкових періодів сума ПДВ, заявленого платником до відшкодування не зменшувалась за результатами перевірок на суму, яка б перевищувала 5% від заявленого відшкодування;

в) за результатами попередніх 12 податкових періодів платник не пред‘являв судових позовів про стягнення суми ПДВ;

г) платник не заявив ПДВ до відшкодування в сумі, яка перевищує середньомісячну суму відшкодування за попередні 12 податкових періодів на 10%;

д) відомості, які є наявними в податковому органі (база даних АРМ “Митниця”, книги придбання та продажу товарів тощо) дозволяють зробити висновок про те, що відшкодування ПДВ утворилось внаслідок тих самих причин, яке мали місце в раніше перевірених періодах, через взаємовідносини з тими самими контрагентами і при цьому попередніми перевірками підтверджено законність відшкодування ПДВ в цих випадках, то складається висновок про підтвердження правомірності заявлених до відшкодування сум ПДВ та передається для розгляду адміністратору для прийняття рішення щодо відшкодування.

У випадку, якщо відшкодування ПДВ здійснюється за результатами невиїзного аудиту, як визначено у п.3.2, то такий платник в будь-якому випадку підлягає включенню до плану-графіку документальних перевірок протягом року від дати подання декларації за відповідний період.

Для цілей цього Порядку під нетиповим експортом розуміються господарські операції з експорту товарно-матеріальних цінностей, якщо виробником яких не є платник податку, які відповідають одній з таких умов:

а) експортер є підприємством, яке здійснює діяльність у сфері матеріального виробництва (наприклад, металургійний завод, хлібозавод, сільськогосподарське підприємство тощо), але експортує ТМЦ, виробником якого він не є;

б) середня сума експорту по одній ВМД, якою підтверджено вивіз платником певних ТМЦ в 1,5 рази перевищує середню суму експорту по одній ВМД, якою підтверджено вивіз платником податку інших ТМЦ (в межах податкового періоду);

в) питома вага експорту платником згаданих ТМЦ однієї номенклатури в загальному обсязі експорту платника в поточному звітному періоду вдвічі або більше перевищує питому вагу експорту згаданих ТМЦ в загальному обсязі експорту платника за попередні 12 податкових періодів.

У випадках, інших ніж визначено, декларації, в яких заявлено відшкодування ПДВ підлягають обов‘язковій перевірці (невиїзній а за наявності підстав для її проведення – виїзній).

При цьому:

- в першу чергу документальній перевірці підлягають суми, заявлені до відшкодування на рахунок платника або в рахунок інших податків, зборів (обов‘язкових платежів), які зараховуються до Державного бюджету,

- в другу чергу – заявлені до відшкодування в рахунок майбутніх платежів і не погашені податковими зобов‘язаннями майбутніх періодів,

- в третю чергу – заявлені до відшкодування і погашені податковими зобов‘язаннями майбутніх періодів

Процедури виїзного аудиту податку на додану вартість

1. Проведення документальної перевірки на підставі наданих документів бухгалтерського та податкового обліку, проведення аналізу обсягів реалізації продукції, списання сировини та матеріалів на собівартість виробленої продукції, проведення аналізу цін і ціноутворення (співставлення цін на внутрішньому ринку із світовими), вплив цінового фактора на кінцевий фінансовий результат підприємства. Визначення посадових осіб, що укладали угоди на поставку товарів (робіт, послуг).

2.Перевірка наявності власних офісних, виробничих та складських приміщень або укладених договорів оренди (включаючи транспортні засоби). Проведення інвентаризації залишків товарів, сировини, готової продукції на складах, звірка їх із картками складського обліку, за необхідності проведення опитування матеріально-відповідальних осіб.

3. Проведення аналізу грошових потоків, вивчення джерел надходження коштів (грошових коштів підприємства на рахунках в банківських установах, позикових грошових коштів як в гривнях, так і в іноземній валюті), фінансових вкладень (у межах України та за її межами). Наявність залучених і використаних кредитів, у тому числі іноземних, встановлення подальшого використання валютних коштів, які надійшли від нерезидента в оплату експортних контрактів.

4. Вивчення руху матеріальних та грошових потоків по території України, по операціях зовнішньоекономічної діяльності, наявність розрахунків за товари (роботи, послуги) із залученням “фіктивних” фірм, підприємств, які не звітують; аналіз фінансово-господарської діяльності фірм-посередників, які задіяні в ланцюгах (юридичне та фактичне місцезнаходження, форми та надання звітності до податкових органів, її аналіз).

5. Аналіз форми та порядку проведення розрахунків (бартер, векселя, переуступка вимоги боргу, готівка тощо), дебіторської та кредиторської заборгованості за товари, роботи, послуги.

6. Вивчення порядку транспортування ТМЦ згідно з контрактами (договорами) та фактичного здійснення умов поставки, наявності транспортних документів.

7. Встановлення маршруту проходження вантажу, аналіз угод купівлі-продажу товарів, навантаження, розвантаження та прийому на склад ТМЦ;

8. Вивчення виробника експортованої продукції:

9. Аналіз доцільності поставки тогочи іншого виду продукції, економічної суті проведення господарської операції.

10. Аналіз інформації про споживачів продукції, встановлення можливого факту належності його до пов’язаної з продавцем особи та ін.

11. Визначити повну схему фінансових взаємовідносин у встановленому ланцюгу СПД.

12. Визначення та відбір документів, які в подальшому можуть бути використані як доказ у кримінальному, цивільному і господарському процесах.

13. Встановлення причин виникнення від’ємного значення ПДВ.

Основними причинами виникнення від’ємного значення ПДВ є:

а) операції з вивезення товарів платником податку за межі митного кордону України, які оподатковуються за нульовою ставкою;

б) придбання основних засобів, що підлягають амортизації та використовуються у господарській діяльності платника податку;

в) придбання товарно-матеріальних цінностей (надалі ТМЦ) у великих розмірах;

г) продаж товарів за цінами, нижчими за ціну придбання або митну вартість;

д) попередня оплата за ТМЦ, що належить до складу валових витрат.

4. За необхідності проводяться зустрічні перевірки власними силами або надсилаються запити до органів державної податкової служби у інших регіонах.

Зустрічна перевірка – комплекс заходів, спрямованих на підтвердження того, чи за даними іншої сторони господарської операції підтверджується її здійснення і тотожність відображення операції в обліку контрагентів.

Зустрічні перевірки проводяться по ланцюгу з метою визначення платників, якими сплачено до бюджету ПДВ, надмірна сума якого стала причиною виникнення відшкодування, при цьому обов‘язковим перевіркам підлягають суб‘єкти господарювання, в яких перевіряємим платником податку за місяць придбано товарів (робіт, послуг), де сума ПДВ складає:

10,0 тис. грн. і більше при заявленій до відшкодування сумі ПДВ до 200,0 тис. грн.;

20,0 тис. грн. і більше при заявленій до відшкодування сумі ПДВ до 400,0 тис. грн.;

30,0 тис. грн. і більше при заявленій до відшкодування сумі ПДВ до 1000,0 тис. грн.;

50,0 тис. грн. і більше при заявленій до відшкодування сумі ПДВ більше 1000,0 тис. грн.

15. У разі виявлення документальною перевіркою взаємовідносин платника податку із суб'єктами, які мають ознаки “фіктивного підприємництва”, підрозділи, що здійснюють документальні перевірки (відділи податкового супроводження в СДПІ ВПП), у 5-денний термін від дня встановлення факту взаємовідносин з такими суб'єктами повідомляють про це підрозділи податкової міліції для проведення оперативно-розшукових заходів. Підрозділи податкової міліції встановлюють та перевіряють факти і про результати проведених заходів письмово повідомляють підрозділ, що здійснює документальну перевірку у місячний термін.

Також формується пакет документів, який передається до відділу правового забезпечення для визнання угоди недійсною в судовому порядку.

Рішення Господарського суду про визнання недійсними угоди між СГД буде підставою для визнання неправомірності віднесення до валових витрат сплачених сум, що, у свою чергу, буде впливати на правомірність віднесення до податкового кредиту сум податку на додану вартість.

За результатами як планових, так і позапланових документальних перевірок щодо дотримання вимог податкового та валютного законодавства складається акт документальної перевірки із додатками, в якому чітко викладається зміст порушення з посиланням на конкретні пункти і статті нормативно-правових актів, що порушені платником податків, зазначаєтьсяперіод (місяць, квартал, рік) фінансово-господарської діяльності платника податків, в якому дане порушення здійснено, при цьому до акта додаються письмові пояснення посадових осіб підприємства щодо встановлених порушень відповідно до Порядку оформлення результатів документальних перевірок щодо дотримання податкового та валютного законодавства суб'єктами підприємницької діяльності – юридичними особами, їх філіями, відділеннями та іншими відокремленими підрозділами, затвердженого наказом ДПА України від 16.09.2002 № 429 “Про затвердження Порядку оформлення результатів документальних перевірок щодо дотримання податкового та валютного законодавства СПД – юридичними особами, їх філіями, відділеннями та іншими відокремленими підрозділами”, зареєстрованого в Міністерстві юстиції України 29.12.2002 за № 1023/7311 (із подальшими змінами та доповненнями), та за формою, встановленою наказом ДПА України від 15.10.2004 р. № 599 "Про затвердження Методичних рекомендацій та нової редакції зразків форм актів перевірок".

Працівник підрозділу, який очолював перевірку, розраховує штрафні (фінансові) санкції відповідно до чинного законодавства у розрізі податків, зборів та інших обов'язкових платежів та податкових періодів, готує податкове повідомлення-рішення згідно з Порядком направлення органами державної податкової служби України податкових повідомлень платникам податків, затвердженим наказом ДПА України від 21.06.2001 № 253 та зареєстрованим у Міністерстві юстиції України 06.07.2001 за № 567/5758 (із змінами та доповненнями), протоколи та постанови про притягнення посадових осіб до адміністративної відповідальності (крім випадків, коли матеріали передаються до підрозділів податкової міліції для вирішення питання згідно з кримінальним та кримінально-процесуальним законодавством).

РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ

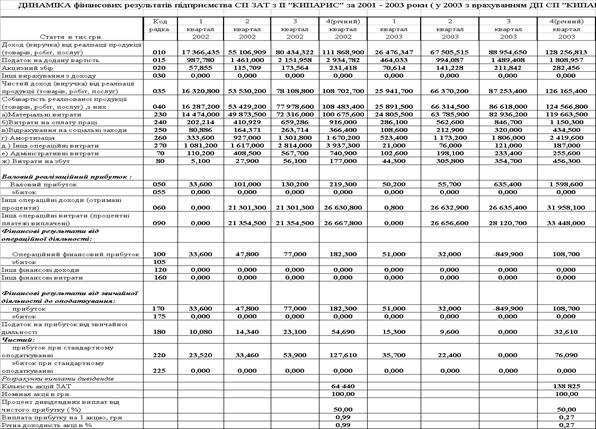

3.1 Аналіз впливу стягнення податків на фінансово-господарчу діяльність підприємств (на прикладі СП з ІІ “КИПАРИС” за 2001 – 2003 роки)

3.1.1 Загальна техніко-економічна характеристика спільного підприємства СП З ІІ “КИПАРИС”

Спільне Українсько-Кіпрське з іноземними інвестиціями підприємство “Кипарис” засновано на колективній формі власності (закрите акціонерне товариство) та зареєстроване розпорядженням виконкому Дніпропетровської міської Ради народних депутатів від 21.03.97 р. № 251.