| Похожие рефераты | Скачать .docx |

Курсовая работа: Проблемы реализации денежно-кредитной и фискальной политики в Республике Беларусь

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙУНИВЕРСИТЕТ»

Кафедра экономики и управления

КУРСОВАЯ РАБОТА

на тему: «Проблемы реализации денежно-кредитной и фискальной политики в Республике Беларусь»

МИНСК 2008

Содержание

Введение

1. Денежно-кредитная и фискальная политика как неотъемлемая часть экономической политики

1.1 Понятие и сущность денежно-кредитной политики государства

1.2 Сущность, роль и значение фискальной политики

1.3 Механизм государственного регулирования экономики посредством денежно-кредитной и фискальной политики

2. Проблемы реализации денежно-кредитной и фискальной политики Республики Беларусь

2.1Основные направления денежно-кредитной и фискальной политики Республики Беларусь

2.2Достижение прогнозных экономических показателей денежно-кредитной и фискальной политики Республики Беларусь

3. Пути совершенствования денежно-кредитной и фискальной политики Республики Беларусь

3.1 Совершенствование денежно-кредитной и фискальной политики Республики Беларусь в условиях международной экономической интеграции

3.2 Повышение роли денежно-кредитной и фискальной политики как фактор устойчивого экономического развития

Заключение

Список использованных источников

Введение

С развитием государства изменяется экономическая политика и весь механизм государственного регулирования. Нынешний этап развития Республики Беларусь характеризуется коренными изменениями механизма управления экономикой, заменой старых инструментов менеджмента новыми. Весьма существенную роль в совершенствовании как самой структуры рыночных отношений, так и механизма их регулирования, играет кредитно-денежная и фискальная политика государства.

Значение денежно-кредитной и фискальной политики государства как регулятора экономической деятельности очень велико. Она играет важную роль в осуществлении экономической политики государства, в реализации социальных, экологических и иных государственных программ.

Вышесказанным и обусловлена актуальность настоящей работы.

Исходя из актуальности темы и степени ее разработанности в настоящем исследовании была поставлена следующая цель: раскрыть проблемы функционирования денежно-кредитной и фискальной политики и рассмотреть возможные пути их решения.

Исходя из поставленной цели, задачаминастоящейработы являются:

– раскрытие сущности понятий «денежно-кредитная политика» и «фискальная политика»;

– проведение анализа проблем, возникающих при реализации денежно-кредитной и фискальной политики в Республике Беларусь на современном этапе развития;

– выбор наиболее оптимальных мероприятий, направленных на преодоление существующих в настоящее время проблем реализации денежно-кредитной и фискальной политики.

Поставленные вопросы определили структуру курсовой работы, которая включает в себя введение, три главы, заключение, список использованных источников.

На основе трудов ученых, таких как Алехин Б.И., Квачук Л.П, Кравцова Г.И., Селищев А.С., Шипунов М.М., и ряда других были раскрыты теоретические вопросы.

В качестве методов исследования избраны анализ и синтез, сравнительный анализ, восхождения от общего к частному, метод анализа документов.

Следует отметить, что вопросы, связанные с рассматриваемой темой освещены в научной и периодической литературе в объеме, достаточном для написания работы.

1. Денежно-кредитная и фискальная политика как неотъемлемая часть экономической политики

1.1 Понятие и сущность денежно-кредитной политики государства

Инструментами экономической политики являются:

– фискальная политика, или бюджетно-налоговая политика, т.е. регулирование правительственных расходов и налогов;

– денежно-кредитная политика, т.е. регулирование количества денег в обращении через изменение ставки процента;

– политика регулирования доходов, т.е. регулирование заработной платы и цен;

– внешнеэкономическая политика [16, с. 4].

Дадим определение понятию «денежно-кредитная политика».

Денежно-кредитная политика – это комбинация целей и средств (институтов), с помощью которых ее носитель (как правило центральный банк страны) посредством регулирования денег, а также косвенно спроса на деньги и кредит стремится достигнуть целей общеэкономической политики.

Различают стратегическую и текущую денежно-кредитную политику.

Стратегическая денежно-кредитная политика определяет и формирует денежную систему и основные принципы денежно-кредитного регулирования страны и является прерогативой парламента и правительства.

Текущая денежно-кредитная политика составляет комбинацию целей и средств, предназначенных для регулирования экономических процессов и является прерогативой центрального банка страны [1, с. 275].

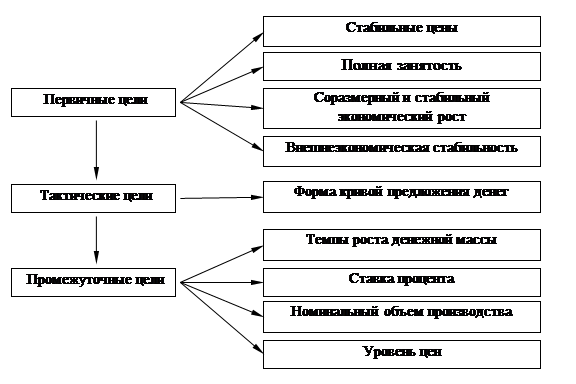

Инструментами денежно-кредитной политики являются законы, распоряжения, предписания, указы и директивы, касающиеся денежно-кредитной политики. Цели денежно-кредитной политики представлены на рис. 1. [1, с. 278].

|

Рис. 1. Дерево целей денежно-кредитной политики

Денежно-кредитная политика центрального банка является составной частью единой государственной экономической политики. Ее главная задача – регулирование предложения денег, поддержание покупательной способности национальной валюты. В период производственного спада, стагнации увеличение денежного предложения стимулирует рост расходов; в период инфляции центральные банки сокращают предложение денег.

Разработка денежно-кредитной политики опирается на общие целевые ориентиры экономического развития страны и включает в себя определение стратегических целей и основных задач денежно-кредитной политики на планируемый период (год), разработку мер регулирования направленности денежных потоков, динамики и пропорций денежно-кредитных показателей, конкретизацию направлений совершенствования банковской и платежной систем, их нормативно-правовой базы, развитие рынка ценных бумаг, политику валютного регулирования, направления международного сотрудничества и др. [13, с. 361].

Юридическую базу денежно-кредитной политики составляют Основные направления денежно-кредитной политики государства. Этим законодательным документом определяются важнейшие параметры развития денежно-кредитной сферы, цели, задачи и приоритеты денежно-кредитной политики государства. В данном документе конкретизированы на планируемый период мероприятия, обеспечивающие достижение поставленных целей, и определены механизмы регулирования и контроля.

Основные направления взаимоувязываются с макроэкономической государственной политикой: прогнозом социально-экономического развития страны на очередной период, бюджетно-налоговой политикой (государственным бюджетом страны на очередной период), с внешнеэкономической политикой (прогнозом платежного баланса страны). В этих целях центральный банк взаимодействует с министерствами финансов, экономики и внешнеэкономических связей, другими органами государственного управления, коммерческими банками.

В совокупности функций центрального банка выделяют функцию разработки денежно-кредитной политики (формулирование целей политики, определение набора инструментов для достижения целей) и функцию реализации политики, установления определенных условий (параметров) использования инструментов для достижения целей.

Процесс формулирования целей денежно-кредитной политики состоит из следующих этапов. На первом этапе устанавливаются конечные цели денежно-кредитной политики в форме контрольных цифр экономического роста, инфляции, состояния платежного баланса.

На втором этапе определяются промежуточные цели денежно-кредитной политики в форме конкретных количественных денежно-кредитных показателей. К числу важнейших денежно-кредитных показателей в Республике Беларусь относятся: чистый внутренний рублевый кредит Национального банка, рублевая денежная база, рублевая денежная масса, валовые рублевые кредиты банков, чистые иностранные активы органов денежно-кредитного регулирования, чистая эмиссия Национального банка.

На третьем этапе устанавливаются операционные цели денежно-кредитной политики. Определяется круг денежно-кредитных показателей, которые подвержены влиянию центрального банка (к примеру, процентные ставки, устанавливаемые центральным банком, резервы центрального банка и др.).

На четвертом этапе производится отбор инструментов денежно-кредитной политики. Выбор методов денежно-кредитного регулирования зависит от объекта и цели регулирования, степени зрелости рыночных отношений. Объектом регулирования выступают макроэкономические характеристики использования кредита, посредством которых центральный банк имеет возможность воздействовать на экономику, текущее потребление и сферу накопления, а также обеспечить ликвидность банковской системы. Достижение желаемого макроэкономического эффекта центральный банк обеспечивает путем использования рычагов экономического воздействия, корректируя экономические мотивации банков.

Инструменты денежно-кредитной политики классифицируются по ряду признаков:

– в зависимости от объекта воздействия (предложение либо спрос на деньги);

– по срокам воздействия – кратко- и долгосрочные;

– по характеру параметров регулирования: количественные (например, границы кредитования коммерческих банков) и качественные (цена кредита);

– по форме воздействия – прямые и косвенные;

– по числу объектов воздействия – общие и селективные. Посредством прямых (административных) инструментов в кредитных организациях изменяют операционные показатели, к примеру, лимиты процентных ставок, размер маржи, объемы операций. Методы прямого контроля применяют для регулирования банковских систем. В условиях слабо развитого внутригосударственного финансового рынка и при кризисе кредитной системы инструменты прямого воздействия эффективны. В то же время их использование может вызвать определенный отток денежных средств с контролируемого внутреннего рынка на зарубежные рынки и в теневую экономику.

С помощью косвенных инструментов формируют условия для целенаправленного изменения основных параметров финансового рынка. При этом косвенные инструменты вначале воздействуют на баланс центрального банка, на процентные ставки по операциям центрального банка и далее, посредством этих изменений, – на денежно-кредитные отношения в государстве.

Общие методы влияют на весь кредитный рынок и в основном являются косвенными. Селективные методы регулируют отдельные виды кредита либо применяются к ограниченному перечню банков.

Таким образом, денежно-кредитная политика государства представляет собой комбинацию целей и средств, с помощью которых ее носитель (как правило центральный банк страны) посредством регулирования денег, спроса на деньги и кредит стремится достигнуть целей общеэкономической политики. Различают стратегическую и текущую денежно-кредитную политику.

1.2 Сущность, роль и значение фискальной политики

В условиях рыночной экономики государственное воздействие осуществляется прежде всего посредством денежно-кредитной, налоговой и фискальной политики. Фискальная политика является одним из важнейших инструментов государственного регулирования экономики и применяется достаточно давно. Между тем, роль и значение фискальной политики в преодолении последствий экономического кризиса, достижения экономического роста, решения других макроэкономических проблем долгое время недооценивалось [19, с. 15].

Слово «фиск» в переводе с латинского языка – это корзина. В Древнем Риме фиском называлась военная касса, в которой хранились деньги. В конце древнеримской эпохи фиском стала называться государственная казна.

Фискальная политика – это совокупность финансовых мероприятий государства по регулированию государственных расходов и доходов для достижения определенных социально-экономических целей. В настоящее время такими целями в развитых странах являются главным образом антикризисное регулирование, уменьшение безработицы и размеров инфляции.

Материальной основой проведения фискальной политики служит сосредоточение в руках государства натурально-вещественных и финансовых ресурсов, которые перераспределяются между юридическими и физическими лицами в государственных интересах. По существу фискальная политика сводится к формированию и расходованию государственных средств через налоговую и бюджетную системы. Поэтому фискальную политику можно интерпретировать как налогово-бюджетную политику.

В доходах бюджета находят выражение экономические отношения, которые возникают между плательщиками и государством. Они складываются при совершении платежей в виде налогов и сборов, направленных на формирование бюджетного фонда государства [12, c. 31].

Методы финансового регулирования подразделяются на прямые и косвенные. К прямым относятся методы бюджетного регулирования: субсидии (что означает помощь, поддержка), дотации (дар, пожертвование), трансферты (перенесение, перевод). Косвенными являются методы использования элементов налоговой системы.

Косвенные методы являются наиболее тонкими и сложными инструментами экономического регулирования. Наиболее распространенными методами поощрения деловой активности и определенных видов деятельности являются налоговые льготы. К ним относят также механизм ускоренной амортизации, скидки на истощение недр и инвестиционный налоговый кредит.

Суть налогового механизма ускоренной амортизации заключается в законодательном разрешении предприятиям списывать на амортизацию часть прибыли, значительно превышающей действительный износ основного капитала. В результате сокращается размер налогооблагаемой прибыли и, следовательно, налоговые отчисления. Метод ускоренной амортизации является важным стимулом увеличения капитала в предпринимательском секторе экономики. Его применение способствует интенсификации научно-технического прогресса, техническому совершенствованию производства и развитию наукоемких отраслей.

Льгота в виде скидок на истощение недр вводится для повышения конкурентоспособности предприятий добывающей промышленности путем создания благоприятных условий для накопления капитала и привлечения инвестиций. На этом основании предприятия имеют возможность значительно сокращать размер налоговых выплат или не производить их вовсе под предлогом ухудшающихся условий добычи полезных ископаемых. Данный метод оказывает существенное влияние на размещение производительных сил и создание объектов инфраструктуры.

Инвестиционный налоговый кредит по сути представляет собой финансирование государством частных капитальных вложений и рассчитан на стимулирование замены устаревшего оборудования новой техникой. Этот кредит рассчитывается в процентах к стоимости оборудования и вычитается непосредственно из суммы налога, а не из облагаемого налогом дохода, тем самым стоимость закупаемого производственного оборудования уменьшается на величину скидки.

Опыт построения и функционирования налоговых систем в странах «золотого миллиарда» позволяет выделить два различных подхода, определяющих место и роль налоговой системы в арсенале методов государственного регулирования экономики. Один из них основан на кейнсианской концепции государственного регулирования, а второй на постулатах неоклассической теории.

Кейнсианская концепция, в соответствии с которой меры налогового воздействия заключаются в активном влиянии на величину совокупного спроса, служила теоретической основой государственной политики развитых стран вплоть до 70-х гг. XX столетия. Сущность этой политики заключается в том, что на стадии экономического подъема необходимо увеличивать налоги, а в период кризиса – сокращать. Снижение налоговых отчислений производится за счет расширения налоговых льгот предприятиям тех отраслей народного хозяйства, которые являются основой нового экономического подъема, а также путем изменения ставок действующих налогов.

Однако в семидесятые годы традиционные рецепты воздействия на экономику перестали срабатывать, чем и был отмечен кризис кейнсианского метода регулирования экономики. Он был вызван тем, что причиной инфляции в конце 60-х гг. в ведущих западных странах явился опережающий рост заработной платы над производительностью труда. В этих условиях на кейнсианский метод борьбы с инфляцией путем поддержания высоких налоговых ставок предприниматели смогли ответить трансформацией значительной части налогового бремени в издержки производства и перекладыванием их на потребителей в виде высоких цен. В результате вместо понижения инфляции произошло раскручивание инфляционной спирали «цена – заработная плата».

К факторам, вызывающим инфляцию спроса, в 1973 г. добавился фактор инфляции предложения в виде увеличения странами ОПЕК цен на нефть в четыре раза, вызвавшего энергетический кризис в странах-потребителях нефти. Суммарная инфляция стала измеряться уже двухзначной цифрой, наряду с общим сокращением производства и существенным увеличением числа безработных. Это явление получило название стагфляции и в рамках кейнсианской теории решения не имело.

В итоге кейнсианские принципы государственного регулирования были вытеснены монетаристской теорией и теорией экономики предложения, которые стали новой теоретической базой налоговой политики развитых стран Запада. Методы решения экономических проблем в русле этих теорий носят неолиберальный характер и направлены на снижение степени государственного вмешательства в экономику, уменьшение налогового бремени, сокращение избыточных социальных программ, поддержание стабильных и умеренных темпов роста денежной массы, предоставление большей свободы предпринимательской инициативе.

Теоретическим обоснованием неолиберальной экономической программы в рамках налоговой политики стали расчеты американского экономиста Лаффера, пришедшего к выводу, что результатом снижения налогов явятся экономический подъем и рост доходов государства. По его мнению, высокие налоговые ставки отбивают у предприятий стимулы к инвестированию, тормозят научно-технический прогресс и замедляют экономический рост, что, в конечном счете, негативно сказывается на поступлениях в государственный бюджет. Поэтому при проведении налоговой реформы следует искать возможность восполнить в перспективе текущие бюджетные потери и добиться увеличения доходной части бюджета. Графическое отображение зависимости между доходами государственного бюджета и динамикой налоговых ставок получило в экономической теории название «кривой Лаффера» (рис. 2) [14, с. 124].

Рис. 2. Кривая Лаффера

Фискальную политику в зависимости от механизма ее воздействия на изменение экономической ситуации подразделяют на дискреционную и недискреционную, или автоматическую.

Дискреционной фискальной политикой называют специальное применение правительством фискальной системы с целью воздействия на производство, увеличения занятости и уменьшения инфляции.

Сущность автоматической фискальной политики заключается в использовании встроенных стабилизаторов, под которыми понимают свойства фискальной системы уменьшать негативные последствия экономических колебаний без необходимости принятия каких-либо решений со стороны правительства.

Одним из основных встроенных стабилизаторов является механизм изменения налоговых поступлений при использовании прогрессивной шкалы налогообложения. В периоды экономического роста налоговые поступления автоматически возрастают, тем самым обеспечивая снижение совокупного спроса и сдерживание темпов экономического развития. В период экономического спада происходит автоматическое сокращение налоговых поступлений.

К встроенным стабилизаторам относят также систему материальных пособий по безработице и различных социальных выплат на нужды малоимущих слоев населения, нацеленную на воспрепятствование сокращения совокупного спроса во время спада в экономике. В стадии подъема, сопровождающейся уменьшением числа безработных, выплаты по программам социальной помощи уменьшаются, что ведет к сдерживанию совокупного спроса.

Хотя встроенные стабилизаторы и позволяют уменьшить последствия циклических колебаний, смягчая потрясения в экономике, они совершенно не способны их полностью устранить. Поэтому в дополнение к ним всегда остается крайне необходимой дискреционная фискальная политика государства. [14, с. 125]

В заключение вопроса следует сказать, что фискальная политика представляет собой использование налогов и государственных расходов для воздействия на процесс производства и потребления. Главным элементом финансовой системы является государственный бюджет, который отражает экономические отношения государства с юридическими лицами и населением при использовании средств для финансирования хозяйства, социального обеспечения, развития науки, культуры, образования, обеспечения обороны страны и управления обществом.

1.3 Механизм государственного регулирования экономики посредством денежно-кредитной и фискальной политики

Далее рассмотрим механизм государственного регулирования экономики посредством денежно-кредитной и фискальной политики.

В зависимости от субъекта, инициирующего конкретный инструмент реализации денежно-кредитной политики, различают группы постоянных механизмов, толчком к действию которых служат обращение коммерческого банка в центральный банк с просьбой о проведении финансовой операции или выход на открытый рынок, инициатором которого выступает центральный банк. В свою очередь совокупность постоянных механизмов складывается из механизмов, используемых для изъятия избыточной банковской ликвидности (механизмы заимствования, депонирования средств), и механизмов, применяемых в целях поддержания ликвидности банковской системы (механизмы рефинансирования, ломбардные кредиты и др.).

Содержанием денежно-кредитной политики центрального банка в конкретном финансовом году может быть кредитная экспансия, под которой понимается совокупность мероприятий, направленных на стимулирование кредита и эмиссии денег, либо кредитная рестрикция, то есть политика сдерживания и ограничения объемов и темпов роста денежно-кредитных отношений.

Регулирование количества денег в обороте (объема денежной массы, в узком смысле – денежная политика) является составной частью монетарной политики центрального банка. Последняя включает в себя также процентную политику (политику регулирования общего уровня процентных ставок в экономике) и политику валютного курса (валютная политика в узком смысле), то есть политику регулирования уровня и динамики курса национальной валюты к иностранным.

В совокупности инструментов денежно-кредитного регулирования выделяют следующие основные группы:

– рефинансирование банков;

– процентные ставки по операциям центрального банка;

– обязательное резервирование;

– валютные операции;

– операции на открытом рынке;

– прямые количественные ограничения;

– установление ориентиров роста денежной массы.

Механизм рефинансирования представляет собой совокупность каналов снабжения банков дополнительной ликвидностью, посредством которых денежные средства поступают от центрального банка нуждающимся в них коммерческим банкам. Одновременно используемая политика рефинансирования воздействует на эффективность платежной системы, что дает возможность центральному банку применять ее в качестве инструмента проведения денежно-кредитной политики, ограничения процентных ставок денежных рынков и в других целях. В Республике Беларусь данный механизм применяется в основном для поддержания текущей ликвидности банковской системы [13, с. 364].

Механизм фискальной политики во многом в первую очередь ориентирован на стоящие цели (табл. 1.) [5, с. 11].

Структура налоговых доходов консолидированного бюджета страны в разрезе уровней бюджетной системы обусловливает степень адекватности доходов расходам бюджетов. Главными задачами бюджетной политики Республики Беларусь остаются макроэкономическая стабильность и повышение эффективности бюджетных расходов.

Государственные расходы и налоги активно используются властями для воздействия на экономическую ситуацию. Манипулируя ими, государство может повлиять на совокупный спрос и ВВП. Таким образом, государство увеличивает или сокращает и совокупный спрос на товары и услуги, и предложение на рынке произведенных в течение года конечных товаров и услуг (ВВП). В современной экономике неуклонно повышается удельный вес государственных финансов в общем объеме ВВП (включая госбюджет с его основными компонентами – государственными бюджетными расходами и налогами).

Таблица 1. Цели государственной фискальной политики

| Цель | Содержание |

| Фискальные | Перераспределение части создаваемого национального продукта в бюджетную систему и внебюджетные фонды, достаточной для выполнения соответствующими уровнями правления возлагаемых на них функций |

| Экономические | Обеспечение эффективного участия государства в регулировании экономики, поддержании темпов экономического роста, устранение структурных диспропорций общественного воспроизводства, стимулирование инвестиций в увеличение физического капитала |

| Социальные | Сглаживание неравенства в уровнях доходов различных групп населения, повышение социальной заинтересованности малоимущих слоев населения, стимулирование инвестиций в развитие человеческого потенциала |

| Экологические | Охрана окружающей среды и обеспечение рационального природопользования, создание компенсационного механизма за пользование природными ресурсами, стимулирование инвестиций в сохранение природного капитала для будущих поколений |

| Международные | Устранение практики двойного налогообложения, ликвидация возможностей ухода от налогообложения, гармонизация таможенного обложения. |

Расходы бюджета, будучи компонентом бюджета, представляют собой затраты, возникающие в связи с выполнением государством своих функций и служат воспроизводству экономических и социальных отношений,

Через бюджетные расходы финансируются бюджетополучатели – организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств [5, с. 14].

В заключение вопроса следует сказать, что денежно-кредитная и фискальная политика являются одними из составляющих системы государственного регулирования экономики. Посредством инструментов денежно-кредитной и фискальной политики производится достижение поставленных государством целей в области стимулирования экономического развития, обеспечения национальной безопасности, повышение уровня социальной защищенности населения, реализации внешнеэкономической политики.

2. Проблемы реализации денежно-кредитной и фискальной политики республики Беларусь

2.1 Основные направления денежно-кредитной и фискальной политики Республики Беларусь

Начиная с 1992 г., формирование доходов бюджета Республики Беларусь осуществляется на основе собственного налогового законодательства, введенного в действие с 1 января 1992 г. В условиях рыночных отношений механизм налогообложения основывается на применении косвенных налогов, включающих налог на добавленную стоимость и акцизы [12, с. 31].

Формирование бюджета Республики Беларусь законодательно закреплено в Конституции Республики Беларусь, Законе «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах», Законе «О налогах и сборах, взимаемых в бюджет Республики Беларусь», Законе «О бюджетной классификации Республики Беларусь», налоговом законодательстве.

На основе этих законов ежегодно принимаются:

– Закон «О бюджете Республики Беларусь», который регулирует экономические отношения по формированию и использованию государственного бюджета, проведению фискальной политики в условиях социально ориентированной рыночной экономики;

– «Основные направления денежно-кредитной политики Республики Беларусь», которые призваны представить субъектам экономических отношений, широкой общественности информацию о действиях органов денежно-кредитного регулирования в денежной и валютной сферах Республики Беларусь.

Закон Республики Беларусь «О бюджете Республики Беларусь» на определенный год содержит основные разделы: республиканский бюджет по доходам; республиканский бюджет по расходам; предельный размер дефицита бюджета; источники покрытия дефицита бюджета.

В основу разработки бюджета и основных направлений денежно-кредитной политики положены важнейшие параметры социально-экономического развития Республики Беларусь на 2006–2010 годы.

Денежно-кредитная политика Республики Беларусь носит стратегическую направленность на создание условий для устойчивых темпов экономического роста и выполнение прогнозных показателей социально-экономического развития посредством реализации монетарных целей и задач.

Основной целью денежно-кредитной политики Республики Беларусь является содействие развитию всех секторов экономики, обеспечение внутренней и внешней устойчивости национальной денежной единицы. В настоящее время национальная денежно-кредитная политика направлена на повышение роли банковского сектора как эффективного механизма аккумуляции свободных денежных средств и их инвестирования в реальный сектор экономики.

Также наблюдается укрепление финансовой устойчивости банковской системы, расширение ресурсной базы банков и повышение ее качества, приближение принципов и практики банковского надзора к международным стандартам. Для поддержки приоритетных отраслей и производств государство использует экономические методы, включая средства бюджетов для льготирования процентных ставок, налоговые льготы, бюджетные ссуды и гарантии.

В то же время проблемным остается развитие финансово-кредитной системы страны обеспечивается за счет привлечения отечественных и зарубежных инвестиций, более полного использования возможностей свободных экономических зон.

Особое внимание уделяется созданию условий гарантирования вкладов населения в банках. Оно обеспечивается за счет совершенствования законодательно-нормативной базы, повышения роли в этом централизованных фондов банков и создания фонда гарантирования вкладов в Национальном Банке Республики Беларусь.

Предусматривается в ближайший период завершить компенсацию обесценения вкладов и облигаций целевого беспроцентного займа 1990 г. на приобретение товаров длительного пользования (ценных бумаг).

Денежное предложение в национальной валюте в настоящее время формируется в объемах, достаточных для обеспечения экономики расчетно-платежными средствами.

Политика обменного курса белорусского рубля ориентирована на снижение инфляции, пополнение официальных валютных резервов страны. При формировании валютного курса белорусского рубля учитываются условия внешней торговли, и прежде всего колебания мировых цен на товары, изменение кросс-курсов валют стран, являющихся основными экономическими партнерами.

Основу процентной политики составляют меры, обеспечивающие устойчивое достижение процентными ставками положительного в реальном выражении уровня и превышение реальной доходности активов, номинированных в национальной валюте, над их доходностью в иностранной валюте. Ставка рефинансирования Национального Банка Республики Беларусь снижена с 16% в 2005 г. до 10% с 01 октября 2007 г. [18]

В 2006–2007 гг. проведение фискальной политики в Республике Беларусь осуществлялось в рамках реализации следующих основных направлений.

1. Были реализованы мероприятия по упрощению налоговой системы и совершенствованию налогового законодательства. Так, с 1 января 2007 года были отменены чрезвычайный налог для ликвидации последствий катастрофы на Чернобыльской АЭС и обязательные отчисления в государственный фонд содействия занятости. Изменен порядок налогообложения доходов в виде дивидендов и доходов страховых организаций путем включения данных видов доходов в налогооблагаемую базу для исчисления налога на прибыль.

2. В соответствии с Соглашением о Таможенном союзе были упразднены таможенные границы между Россией и Беларусью и согласованы ставки таможенных пошлин обеих стран. В настоящее время в Беларуси и в России ставки таможенных пошлин почти полностью совпадают. К товарам, перемещаемым через таможенную границу Республики Беларусь, применяются ставки таможенных пошлин, утвержденные Президентом Республики Беларусь и Советом Министров Республики Беларусь. Ставки импортных пошлин, установленные Постановлением Совета Министров Республики Беларусь от 28 июня 2002 года №865 «Об утверждении ставок ввозных таможенных пошлин», применяются к странам, получившим в Беларуси статус наибольшего благоприятствования.

3. Произведено поэтапное снижение ставки единого платежа с выручки от реализации товаров (работ, услуг) с 4,15% в 2005 г. до 3,9% в 2006 г., 3% в 2007 г. и 2% в 2008 г., при этом согласно закону «О бюджете Республики Беларусь на 2008 год» отменены обязательные отчисления в дорожные фонды [9].

В 2005–2007 гг. Национальным Банком продолжено соблюдение принципов денежно-кредитной политики, основу которых составляют:

– установление ее конечной цели и промежуточных целевых ориентиров;

– обеспечение прозрачности денежно-кредитной политики, что предполагает ясность процедуры принятия и доведения до сведения общественности решений о денежно-кредитной политике, результатов ее реализации;

– самостоятельное определение Национальным Банком механизма применения инструментов денежно-кредитной политики, направленных на достижение ее целей, а также своевременное разъяснение субъектам экономических отношений, общественности изменений параметров и структуры указанных инструментов.

Вместе с тем при реализации денежно-кредитной и фискальной политики в настоящее время существует ряд проблем, среди которых можно выделить следующие:

– актуальным остается вопрос выявления уклонения от уплаты налогов. При этом следует выделить такие формы как сокрытие и неправильное определение налоговой базы для исчисления косвенных налогов, хозяйственная политика субъектов хозяйствования, направленная на снижение налогооблагаемой прибыли, а также выплата в ряде случаев заработной платы сотрудникам некоторых коммерческих предприятий заработной платы, не отраженной в данных бухгалтерского учета с целью снижения величины налоговых платежей, налоговой базой для определения которых является заработная плата;

– сложность и противоречивость значительной части норм налогового законодательства;

– наличие сравнительно высокой ставки рефинансирования в размере 10%, не позволяющей в настоящее время осуществлять полноценное техническое перевооружение и модернизацию основных производственных фондов. Особенно остро эта проблема касается многих государственных предприятий;

– развитие новых форм ведения торговли и оказания услуг посредством сети Интернет. Подобная организация ведения бизнеса существенным образом затрудняет выявление хозяйственных операций и определение правильности исчисления налогов и неналоговых платежей;

– в условиях значительного роста цен на энергоносители и отрицательном сальдо внешней торговли усложняется достижение основной цели фискальной и кредитно-денежной политики – обеспечение устойчивого экономического развития государства. Соответственно снижается уровень социальной защищенности малообеспеченных слоев населения.

Таким образом, фискальная и кредитно-денежная политика Республики Беларусь в настоящее время направлена на снижение темпов инфляции и обеспечение устойчивого экономического развития государства в целом. При этом существует ряд проблем, связанных с реализацией фискальной и кредитно-денежной политики.

2.2 Достижение прогнозных экономических показателей денежно-кредитной и фискальной политики Республики Беларусь

На современном этапе рыночных преобразований в Республике Беларусь происходит изменение приоритетов фискальной политики. Основной целью деятельности государства по использованию бюджетных средств в дискреционной фискальной политике выступает финансирование народного хозяйства и осуществление социальной политики.

В Республике Беларусь в условиях социально ориентированной рыночной экономики задача государства состоит в регулировании рыночных преобразований в экономике и осуществлении социальной защиты людей. Как указывается в «Основных направлениях социально-экономического развития Республики Беларусь на период до 2010 г.», стратегическими целями социально-экономического развития являются оздоровление народа и повышение уровня его благосостояния на основе сбалансированного и устойчивого экономического развития, обеспечение рациональной занятости населения и доведение его социальной защищенности до уровня экономически развитых государств [12, с. 40].

В этих условиях Республика Беларусь осуществляет курс на повышение эффективности производства на основе развития наукоемких отраслей, инвестиций капитала, создания свободы предпринимательства и конкуренции. Решение поставленных задач требует усиления финансирования государством развития науки и отраслей народного хозяйства.

Реализация научно-технического потенциала республики вызывает необходимость увеличения затрат на финансирование научных исследований.

Важнейшим условием подъема экономики, роста ВВП, занятости и благосостояния являются инвестиции капитала в производство. Правительство Республики Беларусь осуществляют целенаправленную политику увеличения инвестиций, стимулирования развития народного хозяйства. Государственные инвестиции направляются в приоритетные отрасли экономики, создание производственной инфраструктуры, ускорение научно-технического прогресса.

Важное значение в экономике Республики Беларусь является достижение прогнозных показателей социально-экономического развития.

Основными направлениями денежно-кредитной политики Республики Беларусь на 2007 год прогнозировалось увеличение валового внутреннего продукта на 8–9%, инвестиций в основной капитал – на 14,5–17%, Дефицит республиканского бюджета предполагалось выдержать на уровне не более 1,5% от ВВП.

Республиканский бюджет за 2007 г. исполнен с профицитом 295,2 млрд. руб. или 0,3% от ВВП, что позволило обеспечить стабильное финансирование всех заявленных расходов бюджетной сферы. В целом по итогам работы за 2007 г. удалось добиться выполнения основных показателей прогноза социально-экономического развития.

Основное влияние на развитие внешней торговли Республики Беларусь в 2005–2007 гг. оказывали динамика цен на нефть и нефтепродукты, экономическая конъюнктура в Российской Федерации и конкурентоспособность белорусской продукции на данном рынке [21].

В 2005–2007 гг. бюджетно-налоговая политика была направлена на повышение эффективности налоговой системы и оптимизацию налоговой нагрузки на экономику, совершенствование методологии планирования и исполнения бюджета, достижение его сбалансированности и реальности при снижении уровня дефицита по отношению к ВВП.

Государственные расходы за рассматриваемый период были сконцентрированы на приоритетных направлениях – повышении благосостояния населения, развитии социальной сферы, поддержке строительства жилья, а также финансировании мероприятий по ликвидации последствий катастрофы на ЧАЭС.

В 2007 г. для достижения конечной цели денежно-кредитной политики Национальным Банком применялась система промежуточных монетарных ориентиров. В качестве их использовались обменные курсы белорусского рубля к российскому рублю и к доллару США, показатель активной рублевой денежной массы.

Использование курса белорусского рубля к российскому рублю в качестве промежуточного монетарного ориентира обусловлено тем, что Российская Федерация является основным внешнеторговым партнером Беларуси, доля которого во внешнеторговом обороте товаров и услуг составляет около 50 процентов.

Целесообразность использования обменного курса белорусского рубля к доллару США в качестве промежуточного монетарного ориентира обусловлена высокой долей доллара США в расчетах по внешнеторговым операциям, его значительным удельным весом на внутреннем валютном рынке и в структуре валютных сбережений населения.

Установление ориентиров по изменению курса белорусского рубля к доллару США позволяет повысить информационную прозрачность курсовой политики для субъектов хозяйствования и населения, снизить инфляционные и девальвационные ожидания, а также стимулировать процесс дедолларизации экономики.

При установлении коридора возможных изменений номинального обменного курса Национальный банк исходит из необходимости достижения цели по снижению инфляции и предельно допустимого для экономики увеличения реального эффективного курса.

Использование показателя активной рублевой денежной массы, представленной высоколиквидными денежными средствами, в качестве промежуточного ориентира обусловлено его значительным влиянием на формирование совокупного спроса на товары и услуги в экономике.

Для достижения цели по снижению инфляции с учетом прогнозируемого роста спроса экономики на деньги, обеспечивающие проведение расчетов за товары и услуги, в 2007 г. было предусмотрено увеличение активной рублевой денежной массы в 20 – 25 процентов [21].

Достижение конечной цели денежно-кредитной политики по снижению инфляции в 2007 г. предполагало дальнейшую активизацию роли процентной ставки как инструмента денежно-кредитной политики. Это позволит постепенно перейти к управлению ценой денег в экономике и тем самым повысить роль ставки рефинансирования в качестве сигнала проводимой денежно-кредитной политики с точки зрения ужесточения либо смягчения условий заимствования на краткосрочном денежном рынке.

Общая динамика ставок по операциям Национального банка в 2007 г. определялась ставкой рефинансирования, а границы коридора формировались ставками постоянно доступных для банков инструментов – кредитов и депозитов в Национальном банке.

Основным инструментом регулирования ликвидности банковской системы выступали аукционные операции на стандартные сроки, регулярно проводимые Национальным банком. Аукционные операции по предоставлению и изъятию ликвидности направлены на снижение колебаний межбанковских ставок в рамках коридора, повышение стабильности и ликвидности внутреннего рынка, формирование ориентиров доходности на различные сроки и на этой основе – на уменьшение рыночных рисков [17].

Важным элементом реализации денежно-кредитной политики останется информирование о совершаемых и планируемых операциях, обязательном резервировании, динамике и факторах ликвидности банковской системы, способствующее повышению эффективности инструментов денежно-кредитной политики, увеличению прозрачности деятельности Национального банка.

В 2007 г. сохранялись базовые принципы процентной политики – поддержание процентных ставок на уровне, способствующем росту сбережений в национальной валюте и расширению доступности кредитов для субъектов экономики.

Обеспечение привлекательных условий сбережений в национальной валюте было нацелено на ограничение инфляционных и девальвационных процессов, а повышение доступности кредитных ресурсов будет выступало в качестве одного из стимулов экономического роста.

С учетом прогнозируемого увеличения инвалютной составляющей в 2007 г. был запланирован прирост денежной массы на 21–25%.

В целях обеспечения дальнейшего развития экономики Указом Президента Республики Беларусь от 30 декабря 2007 г. №687 были определены важнейшие параметры прогноза социально-экономического развития на 2008 год, согласно которому темп роста ВВП Беларуси в 2008 году может составить 107,5–108,5% к уровню 2007 года. Объем промышленного производства в следующем году должен увеличиться на 7–8%. Сельскохозяйственное производство возрастет на 6,5–8%, инвестиции в основной капитал – на 15–17%. Рентабельность реализованной продукции запланирована на уровне 12%. Снижение энергоемкости ВВП может составить 6–7%. Реальные денежные доходы населения увеличатся на 8–9%. Дефицит бюджета Беларуси в 2008 году планируется на уровне 2,3 трлн. руб., или 2% к ВВП. Доходы республиканского бюджета Беларуси на 2008 год прогнозируются в размере 38,7 трлн. руб., расходы – около 41 трлн. руб. [9]. Планируется, что в 2008 году инфляция составит 6–8%. Ставка рефинансирования на конец 2008 г. будет 7–9%.

В заключение вопроса следует сказать, что в настоящее время реализация денежно-кредитной и фискальной политики в Республике Беларусь осуществляется в целом успешно; результатом реализации которой является рост ВВП, выполнение бюджета Республики Беларусь в 2007 г. с профицитом, снижение ставки рефинансирования и налоговой нагрузки на предприятия, а также сдерживание темпов инфляции.

3. Пути совершенствования денежно-кредитной и фискальной политики республики Беларусь

3.1 Совершенствование фискальной политики Республики Беларусь в условиях международной экономической интеграции

В современных условиях на базе новых технологий возникают новые виды производства товаров и услуг, новые виды ведения бизнеса (инновационное предпринимательство, электронный бизнес, электронные операции), т.е. меняется структура хозяйства, возникает новый сектор экономики и трансформируется традиционный сектор. Это все оказывает большое влияние на цели и методы государственного регулирования экономики, включая и бюджетно-налоговую политику. Формируются новые элементы национального и международного налогообложения, возникающие в условиях глобализации, которые касаются стимулирования инновационного предпринимательства, налогообложения электронной коммерции.

Сегодня государство при проведении своей экономической политики должно учитывать приоритеты развития глобальных рынков, правила и нормы глобальной конкуренции. В условиях электронной прозрачности географических границ государств, широкого использования Интернет, электронных средств ведения бизнеса правительственным органам сложно практически контролировать деятельность своих граждан-налогоплательщиков, занимающихся бизнесом в Интернет-пространстве. Возникает проблема налогообложения субъектов электронного бизнеса, которые могут осуществлять минимизацию своего налогообложения. В таких условиях остро стоит вопрос о юрисдикции Интернета, виртуального бизнес-пространства.

В современных условиях помимо национальных юрисдикции возникает особая виртуально-сетевая юрисдикция или юрисдикция Интернета, как особого виртуального пространства, где осуществляются различные виды электронного бизнеса и инновационной деятельности. Возникают новые электронные технологии и формы совершения финансовых операций, получения доходов и их налогообложения. Это приводит к трансформации инструментов и процедур проведения налоговой политики и налогового администрирования, выражающейся, например, в заполнении через Интернет электронных налоговых деклараций или внедрение электронных систем уплаты налогов. Происходит формирование виртуального налогоплательщика и электронного правительства, которые взаимодействуют друг с другом в юрисдикции Интернета и строят свои взаимоотношения на основе новых принципов. Любые изменения национального законодательства в области налогообложения, изменения размеров налогов и режимов налогообложения мгновенно становятся известными и доступными налогоплательщику, что обеспечивается через размещение необходимой информации на правительственных веб-сайтах в Интернете [22, с. 16].

Новые формы затрагивают сферу взаимодействия налоговых органов с налогоплательщиками. В связи с этим целесообразным и актуальным становится возможность сдачи налоговой отчетности и сверке ее посредством сети Интернет.

На современном этапе глобализации системы мирохозяйственных отношений межгосударственное сотрудничество в налоговой сфере во все большей степени влияет на формирование национальной налоговой политики отдельных стран. Только в результате тесного взаимодействия и координации усилий всех государственных служб различных стран возникает возможность решить проблемы классификации электронных видов деятельности и доходов от них, гармонизации налогового законодательства, разработки средств учета виртуальных налогоплательщиков и внедрения универсальных принципов налогообложения электронного бизнеса.

Национальная налоговая политика должна учитывать требования международного законодательства, касающегося регулирования сферы электронного бизнеса, предотвращения незаконных схем налоговой минимизации с помощью электронных технологий.

С 2003 г. в ЕС вступили в действие новые правила обложения электронной коммерции налогом на добавленную стоимость. Члены Налогового комитета Организации Экономического Сотрудничества и Развития (ОЭСР) разработали правила распределения налоговых сборов от электронной коммерции. Налоговым комитетом опубликованы «Комментарии к модели налоговой конвенции ОЭСР», которые направлены на гармонизацию международного налогового режима в сфере электронной коммерции. В США правительство предоставляет особые налоговые льготы инновационным фирмам для стимулирования развития систем электронной коммерции [22, с. 17].

Таким образом, для достижения устойчивого экономического роста в Республике Беларусь важное значение имеет совершенствование фискальной политики, ее адаптация к изменяющимся условиям ведения бизнеса при условии достижения поставленных задач, решаемых посредством фискальной политики.

3.2 Повышение роли денежно-кредитной и фискальной политики как фактор устойчивого экономического развити я

Перед Республикой Беларусь стоит задача разработки эффективной денежно-кредитной и фискальной политики и построения налоговой системы, обеспечивающей экономический прогресс. Мировой опыт показывает, что эта задача относится к разряду наиболее сложных, поскольку требует учета и оптимального сочетания двух противоречивых тенденций:

– поиска путей увеличения поступлений средств в бюджет государства;

– снижения налогового давления на товаропроизводителя для увеличения возможностей инвестирования. В ее решении большую роль должна сыграть оценка действенности отечественных налогов и их соответствия международным стандартам.

В настоящее время налоговая составляющая в экономиках европейских стран весьма велика, что объясняет значительную роль государства в формировании экономической политики и составляет в среднем по Европейскому союзу 40,5% ВВП. Результата анализа структуры налоговых систем стран-членов Европейского союза свидетельствуют, что в последние годы повышается роль косвенного налогообложения. Наряду с его высокой фискальной эффективностью оно играет сегодня ведущую роль в гармонизации налоговых политик. В настоящее время в Европейском союзе ставка налога на добавленную стоимость составляет 19,6% от 15% в Люксембурге до 25% в Швеции и Дании [14, с. 13].

Основной целью бюджетно-налоговой политики на период до 2010 г. является дальнейшее обеспечение финансовой и социальной стабильности. Бюджетно-налоговая политика должна быть направлена на создание макроэкономических условий для стимулирования экономического роста на качественно новой, инновационной основе и структурной перестройке экономики в сторону увеличения наукоемких производств, а также повышения жизненного уровня населения.

В области налоговой политики на период до 2010 г. необходимо продолжение налоговой реформы, которая обеспечит снижение налоговой нагрузки, улучшение налогового администрирования и повышение рациональности, справедливости и стабильности налоговой системы. В этих целях будут реализованы следующие мероприятия:

– отмена мелких, неэффективных, а также оказывающих негативное влияние на экономическую деятельность субъектов хозяйствования налогов и сборов;

– выравнивание условий налогообложения для всех категорий плательщиков путем максимального сокращения существующих налоговых льгот и оптимизации налоговых ставок;

– совершенствование системы налогового администрирования, которая должна обеспечивать снижение уровня издержек, исполнение налогового законодательства, как для государства, так и для плательщиков;

– внесение корректив в определение налоговой базы по отдельным налогам, сборам (пошлинам) с целью уточнения их экономического содержания;

– сокращение числа контролирующих органов и количества плановых проверок;

– сокращение возможностей для уклонения от уплаты налогов.

Одним из приоритетных направлений налоговой реформы должно стать упрощение налоговой системы и снижение налогового бремени на экономику. Этот процесс должен сопровождаться мерами по существенному расширению базы налогообложения и увеличению фактической собираемости налогов и должен включать следующие мероприятия по реформированию налоговых платежей:

– завершение работы по отмене всех оборотных налогов и сборов, взимаемых с выручки от реализации товаров и услуг на республиканском и местных уровнях (2 из них отменены с 2006 г. и 1 – с 2008 г.);

– снижение нагрузки на фонд заработной платы путем отказа от практики взимания чрезвычайного налога, оптимизации ставок и совершенствования механизма уплаты страховых взносов в Фонд социальной защиты населения и отчислений в государственный фонд содействия занятости;

– снижение и унификация таможенных пошлин.

Упрощение налоговой системы должно осуществляться прежде всего на основе сокращения числа налогов, сборов (пошлин), унификации налоговых баз и упрощения их исчисления по отдельным налогам, законодательного определения единого для всей республики порядка исчисления и уплаты местных налогов и сборов.

Формирование прозрачного и стабильного механизма налогообложения будет обеспечено в рамках разработки и принятия Особенной части Налогового кодекса Республики Беларусь. В результате налоговой реформы основу налоговой системы составят налог на добавленную стоимость, акцизы, налоги на доходы и прибыль юридических и физических лиц, имущественные налоги, таможенные пошлины. Повысится фискальное значение налогов, связанных с использованием природных ресурсов и защитой экологической среды

Бюджетная политика на период при сохранении высокого уровня социальных расходов должна быть направлена на оптимизацию государственных обязательств, повышение эффективности и результативности бюджетных расходов на основе совершенствования форм и процедур их финансирования. Основные направления по созданию эффективной системы управления государственными финансами:

– совершенствование межбюджетных отношений и организаций бюджетного процесса на основе разработки и принятия Бюджетного кодекса Республики Беларусь;

– расширение сферы охвата системой государственного казначейства объема финансовых операций государственного сектора;

– оптимизация состава распорядителей бюджетных средств исходя из выполнения ими государственных функций и исключения дублирования этих функций, эффективного использования бюджетных средств;

– реализация принципа общего (совокупного) покрытия расходов, означающего, что все расходы бюджета должны обеспечиваться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита [3].

По мере дальнейшей стабилизации денежно-кредитной сферы нормативы обязательного резервирования планируется постепенно снижать, что обеспечит улучшение условий привлечения банками средств населения и организаций, а также повысит конкурентоспособность белорусских банков в целом.

Продолжится формирование фонда обязательных резервов исключительно в белорусских рублях.

Доля фонда обязательного резервирования, используемая банками в рамках усредненного поддержания его уровня, увеличится, что повысит роль данного механизма в регулировании банковской ликвидности.

Должна продолжиться работа по повышению эффективности использования бюджетных средств. Главными задачами в этой области являются:

– постепенный переход к программно-целевым методам бюджетного планирования, обеспечивающим прямую взаимосвязь выделяемых бюджетных ресурсов с достижением конкретных результатов деятельности государственных органов и бюджетных организаций;

– переход к среднесрочному бюджетному планированию, что позволит повысить качество принимаемых решений о государственных расходах и предсказуемость структуры бюджетных расходов.

Основным приоритетом бюджетных расходов на перспективу будут оставаться расходы на социальную сферу.

Основными целями реформирования межбюджетных отношений на среднесрочную перспективу являются:

– упорядочение и закрепление доходных источников, расходных полномочий за каждым уровнем бюджетной системы Республики Беларусь на долгосрочной основе, взаимосвязь и соответствие между ними;

– обеспечение равного доступа к основным бюджетным услугам и социальным гарантиям граждан независимо от места их проживания;

– создание долгосрочных стимулов по поддержанию конкурентной среды, созданию благоприятного инвестиционного и предпринимательского климата, способствующих экономическому росту региона и расширению налогооблагаемой базы.

Как указывается в «Основных направлениях социально-экономического развития Республики Беларусь на период до 2010 г.», в Республике Беларусь будет проводиться активная долговая политика в рамках создания механизма мониторинга и управления государственного долга с целью минимизации рисков и ограничения прироста государственного долга параметрами экономической безопасности страны, в т.ч. сокращения рисков, связанных с обязательствами бюджета по гарантированному долгу. Эффективное управление государственным долгом с учетом достигнутого уровня стоимости государственного заимствования и структуры используемых финансовых инструментов, оптимизации консультационных, административных и операционных расходов по инвестиционным проектам будет обеспечиваться за счет государственных внешних займов [3].

Другим важным инструментом обеспечения устойчивого экономического развития является развитие рынка ценных бумаг. Развитие рынка ценных бумаг в Республике Беларусь должно способствовать активизации инвестиционных процессов в стране, повышению действенности инструмента процентных ставок и эффективности реализации денежно-кредитной политики. Должна повыситься роль финансового рынка в процессах перераспределения финансовых ресурсов, их аккумуляции для решения приоритетных задач социально-экономического развития, снижении рисков в банковском секторе.

Объем и другие параметры рынка государственных ценных бумаг будут определяться потребностью бюджета в заемных средствах при соблюдении принципа обеспечения экономической безопасности государства.

Решение возрастающих задач по инвестированию в производственную и социальную сферы, увеличению жилищного строительства требует развития рынка корпоративных ценных бумаг. Учитывая роль банков в финансовом обеспечении инвестиций и строительства жилья, важным является создание благоприятных условий для выпуска и обращения облигаций банков. Это позволит банкам расширить ресурсную базу за счет внутренних и внешних источников, оптимизировать структуру баланса, совершенствовать систему управления рисками.

В целях повышения эффективности проводимой денежно-кредитной политики предполагается совершенствование инфраструктуры финансового рынка. Национальный банк и другие банки республики должны способствовать формированию финансовых институтов, аккумулирующих долгосрочные денежные ресурсы, созданию законодательной базы ипотечного кредитования, развитию рынка срочных финансовых инструментов и расширению их спектра. Для повышения качества управления ликвидностью и эффективности применения инструментов денежно-кредитной политики Правительство и Национальный банк должны усилить координацию денежно-кредитной и бюджетно-налоговой политики, в частности в области обмена информацией о проводимых операциях на финансовом рынке.

Следовательно, совершенствование таких составляющих системы государственного регулирования экономики Республики Беларусь как денежно-кредитная и фискальная политика должно производиться исходя из повышения их роли в регулировании экономики и необходимости обеспечения дальнейшего устойчивого экономического развития государства в целом.

Реализация денежно-кредитной и фискальной политики в Республике Беларусь осуществляется в целом успешно; результатом реализации которой является рост ВВП, снижение ставки рефинансирования и налоговой нагрузки на предприятия, а также сдерживание темпов инфляции.

Заключение

Подводя итоги работы, можно сделать следующие выводы:

1. Денежно-кредитная и фискальная политика являются важнейшими составляющими экономической политики государства. Денежно-кредитная политика государства представляет собой комбинацию целей и средств, с помощью которых ее носитель посредством регулирования денег, спроса на деньги и кредит стремится достигнуть целей общеэкономической политики. Ее главная задача – регулирование предложения денег, поддержание покупательной способности национальной валюты. В период производственного спада, стагнации увеличение денежного предложения стимулирует рост расходов; в период инфляции центральные банки сокращают предложение денег.

2. Фискальная политика – это совокупность финансовых мероприятий государства по регулированию государственных расходов и доходов для достижения определенных социально-экономических целей, главной из которых является обеспечение устойчивого экономического развития. Фискальная политика представляет собой наиболее актуальную проблему для любого современного государства, поскольку в конечном итоге направлена на обеспечение экономического роста. Именно с экономическим ростом связываются показатели развития производства и его эффективности, возможности повышения материального уровня и качества жизни, накопление и прямые инвестиции в экономику.

3. Разработка денежно-кредитной и фискальной политики связана с решением все более возрастающих сложных задач не только экономического, но и социального развития. Одной из причин данного положения является интеграция национальных экономик и глобальная конкуренция за инвестиции, требующие достижения необходимых общемировых стандартов, достигнутых развитыми экономическими системами.

4. Государственные расходы и налоги активно используются для воздействия на экономическую ситуацию. Манипулируя ими, государство может повлиять на совокупный спрос и ВВП. Таким образом, государство увеличивает или сокращает и совокупный спрос на товары и услуги, и предложение на рынке произведенных в течение года конечных товаров и услуг (ВВП). В современной экономике неуклонно повышается удельный вес государственных финансов в общем объеме ВВП (включая госбюджет с его основными компонентами – государственными бюджетными расходами и налогами).

5. В качестве критериев эффективности проведения денежно-кредитной и фискальной политики можно рассматривать стимулирование инвестиций не только в физический, но и в человеческий и природный капитал, а также накопление всех компонентов национального богатства.

6. Реализация денежно-кредитной и фискальной политики в Республике Беларусь осуществляется в целом успешно; результатом реализации которой является рост ВВП, снижение ставки рефинансирования и налоговой нагрузки на предприятия, а также сдерживание темпов инфляции.

7. Совершенствование таких составляющих системы государственного регулирования экономики Республики Беларусь как денежно-кредитная и фискальная политика должно производиться исходя из повышения их роли в регулировании экономики и необходимости обеспечения дальнейшего устойчивого экономического национальной экономики.

Список использованных источников

1. Алехин Б.И. Денежно-кредитная политика. М.: Юнити-Дана, 2004. 135 с.

2. Булатова В.Б. Дискреционная финансовая политика Российской Федерации: ее сущность и проблемы развития на современном этапе. Иркутск: ИПО БГУЭП, 2007. 21 с.

3. Бюджетно-налоговая политика. Денежно-кредитная и валютная политика Республики Беларусь. http://www.invest.belarus.by/ru/advantages

4. Василевич Г.А. Комментарий к закону «О нормативно-правовых актах в Республике Беларусь». – Мн.: Право и экономика, 2006. 466 с.

5. Гурова С.Ю. Налоговая политика в современной экономической системе. Йошкар-Ола: ГОУ ВПО «Марийский гос. тех. ун-т», 2007. 18 с.

6. Дадалко В.А. Налогообложение в системе международных экономических отношений. – Мн.: Артемида-Мир, 2000. 239 с.

7. Дрозд С.С., Загорская С.И., Павлов А.М. Налогообложение в Республике Беларусь. – Гомель, ГГТУ им. Сухого, 2003. 100 с.

8. Закон Республики Беларусь от 29.12.2006 г. №190-З «О бюджете Республики Беларусь на 2007 год». // КонсультантПлюс: Беларусь [Электронный ресурс] / ООО «Юрспектр», Национальный центр правовой информации Республики Беларусь. – Мн., 2007.

9. Закон Республики Беларусь от 26.12.2007 г. №303-З «О бюджете Республики Беларусь на 2008 год». // КонсультантПлюс: Беларусь [Электронный ресурс] / ООО «Юрспектр», Национальный центр правовой информации Республики Беларусь. – Мн., 2007.

10. Закон Республики Беларусь «О налогах на доходы и прибыль» // Вестник Министерства по налогам и сборам. – 2002. №5. с. 67–77.

11. Заяц И.Е. Налоги и налогообложение. – Мн.: Вш.шк., 2003. 303 с.

12. Квачук Л.П. Фискальная политика государства в условиях рыночных преобразований в Республике Беларусь. Мн.: БГАТУ, 2003. 53 с.

13. Кравцова Г.И. Кузьменко Г.С. Кравцов Е.И. Деньги, кредит, банки. Под ред. Г.И. Кравцовой Мн.: БГЭУ, 2003. 527 с.

14. Купцова Ю.В. Налоговая политика как инструмент интеграции в Европейском Союзе. М.: РЭА им. Г.В. Плеханова, 2004. 25 с.

15. Лоскутов В.И. Основы современной экономической теории. СПб.: Питер Пресс, 2006. 204 с.

16. Масич Н.М. Государственное регулирование экономики и экономическая политика. М.: МОУ «Современный гуманитарный институт», 2002. 88 с.

17. Основные социально-экономические показатели Республики Беларусь / http://www.invest.belarus.by/ru/advantages/data/data7.php#1

18. Постановление Национального Банка Республики Беларусь от 21.09.2007 г. №180. «Об изменении ставки рефинансирования Национального Банка Республики Беларусь» // КонсультантПлюс: Беларусь [Электронный ресурс] / ООО «Юрспектр», Национальный центр правовой информации Республики Беларусь. – Мн., 2007.

19. Прядкина О.А. Фискальная политика как инструмент регулирования межбюджетных отношений. Ростов-на-Дону: СКАГС, 2000. 26 с.

20. Селищев А.С. Деньги, кредит, банки. СПб.: Питер Пресс, 2007. 427 с.

21. Указ Президента Республики Беларусь от 30.11.2006 г. №703. «Об утверждении основных направлений денежно-кредитной политики Республики Беларусь на 2007 год». http://www.nbrb.by/publications /ondkp/2007/ondkp-2007.pdf

22. Шипунов М.М. Налоговая политика в системе государственного регулирования экономики. СПб.: СПб ТЭУ, 2007. 18 с.

23. Налоговый кодекс Республики Беларусь. Общая часть. // КонсультантПлюс: Беларусь [Электронный ресурс] / ООО «Юрспектр», Национальный центр правовой информации Республики Беларусь. – Мн., 2007.

Похожие рефераты:

Вопросы,ответы и шпоры по специальным дисциплинам

Учет и анализ расчетов по налогам и сборам, пути их совершенствования

Внешнеторговая политика Республики Беларусь

Налоговая система и пути ее совершенствования

Анализ деятельности Центрального Банка Российской Федерации

Современная налоговая система РФ, проблемы ее совершенствования

Финансовая политика Республики Беларусь на современном этапе

Государственный долг РФ: проблемы и перспективы

Социально-экономическое развитие Республики Казахстан: состояние, анализ новых тенденций

Валютные резервы и управление ими

Денежное обращение и типы денежных систем

Переход к рыночной экономике в постсоветских странах

Банковская система и ее роль в национальной экономике

Формирование внутреннего равновесия между спросом и предложением денег