| Похожие рефераты | Скачать .docx |

Курсовая работа: Особенности распределения доходных полномочий между уровнями бюджетной системы РФ

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. Бюджетная система Российской Федерации

1.1 Основные понятия

1.2 Доходы бюджета

ГЛАВА 2. Распределение доходных полномочий между уровнями бюджетной системы РФ

2.1 Доходы Федерального бюджета РФ

2.2 Доходы бюджетов субъектов РФ и местных бюджетов

ГЛАВА 3.Доходы бюджета г. Рыбинска за 2005 – 2007 гг.

3.1 Структура налоговых доходов

3.2 Структура неналоговых доходов

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

В данной курсовой работе я рассматриваю тему «Особенности распределения доходных полномочий между уровнями бюджетной системы РФ».

Целью работы является изучение доходов Российской Федерации, их распределения между уровнями бюджетной системы, рассмотрение доходов бюджета города Рыбинска за 2005 – 2007 годы.

Эта тема является актуальной, т.к. бюджет играет важнейшую роль в перераспределении и дальнейшем использовании национального дохода. С помощью бюджета государственные и территориальные власти получают финансовые ресурсы для исполнения своих функций. Надежная финансовая система, составляющей частью которой является бюджет, является основой, мобилизующей и распределяющей сбережения общества и облегчающей его повседневные операции.

Современное бюджетное законодательство Российской Федерации основывается на Конституции Российской Федерации. Основным документом, регламентирующим бюджетное устройство Российской Федерации, является Бюджетный кодекс Российской Федерации.

В своей курсовой работе я пользовалась законодательными актами: Бюджетный кодекс Российской Федерации, Решение от 14 сентября 2006 г. N 82 «Об Исполнении бюджета Рыбинского муниципального округа за 2005 год», Решение от 29 июня 2006 г. N 59 «О бюджете городского округа город Рыбинск на 2006 год», Решение от 1 марта 2007 г. N 123 «О внесении изменений в решение муниципального совета городского округа город Рыбинск от 28.12.2006 N 116 «О бюджете городского округа город Рыбинск на 2007 год»; учебной литературой: Финансы: Учебник для вузов под ред. проф. Л.А.Дробозиной, Финансы. Денежное обращение. Кредит: Учебник для вузов под ред. проф. Г.Б.Поляка, Учебник Вахрина П.И. «Бюджетная система Российской Федерации», Финансы, денежное обращение и кредит: Учебник под ред. В.К.Сенчагова, А.И. Архипова, Учебник для вузов Бабича А.М., Павловой Л.Н. «Государственные и муниципальные финансы», Бюджетная система России: Учебник для вузов под ред. проф. Г.Б. Поляка; журналом «Финансы» за 2006 – 2007 годы.

ГЛАВА 1. Бюджетная система Российской Федерации

1.1 Основные понятия

«Бюджетная система Российской Федерации – основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов»

Центральное место в финансовой системе любого государства занимает государственный бюджет, имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год.

«Бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления»2 . Бюджет, как экономическая категория, представляет собой денежные отношения по поводу перераспределения национального дохода.

Бюджет составляется на определенный период – финансовый год. В Российской Федерации финансовый год совпадает с календарным. С 2007 года принимается трехлетний бюджет: на 2008 – 2010гг. Бюджет выполняет задачи перераспределения национального дохода, регулирования и стимулирования экономики, финансового обеспечения бюджетной сферы и осуществления социальной политики.

Бюджетная система Российской Федерации основана на принципах единства бюджетной системы РФ; разграничения доходов и расходов между уровнями бюджетной системы РФ; самостоятельности бюджетов; полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов; сбалансированности бюджета; эффективности и экономности использования бюджетных средств; общего (совокупного) покрытия расходов бюджетов; гласности; достоверности бюджета; адресности и целевого характера бюджетных средств.

В соответствии с Конституцией РФ государственную власть осуществляют федеральные органы и органы власти субъектов РФ. Органы местного самоуправления не входят в систему органов государственной власти. Поэтому государственными бюджетами РФ являются федеральный бюджет и бюджеты субъектов РФ. Все бюджеты РФ обязаны утверждаться законодательными (представительными) органами и обязательны для исполнения всеми участниками бюджетных отношений.

«В соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст. 10) бюджетная система Российской Федерации состоит из трех уровней:

1) федерального бюджета и бюджетов государственных внебюджетных фондов;

2) бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

3) местных бюджетов».

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений. «Межбюджетные отношения — это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов».

Сущность межбюджетных отношений — взаимодействие бюджетов — состоит в самостоятельности, обособленности, взаимозависимости бюджетных фондов и субъектов межбюджетных отношений и их объективной ориентированности на реализацию, как интересов каждого уровня бюджетной системы, так и бюджетных интересов государства в целом.

«Взаимодействие бюджетов — это не только отношения, но и процессы возникновения денежных потоков, финансовых ресурсов, их регулирования и использования по конечному адресному назначению в соответствии с бюджетной классификацией и росписью бюджетных Расходов, определенных ежегодно принимаемыми законами о федеральном, региональных и местных бюджетах». В процессе взаимодействия бюджетов сначала разделяются финансовые ресурсы и они направляются по соответствующим каналам на формирование федерального бюджета и бюджетов субъектов Федерации, а потом регулируется их поток юридическим и физическим лицам. В ходе взаимодействия бюджетов осуществляется вертикальное и горизонтальное выравнивание бюджетов и обеспечивается реализация целей социально-экономической, в том числе бюджетно-налоговой, политики.

Взаимодействие бюджетов выражается системой следующих принципов: самостоятельность бюджетов в образовании и распределении доходов в соответствии с действующим законодательством; необходимая согласованность между бюджетами в процессе их формирования, распределения и использования; солидарная ответственность бюджетов в выполнении бюджетных функций и обеспечении целей бюджетного финансирования, прежде всего в отношении гарантированных социальных норм и нормативов; приоритетность федерального бюджета в формировании бюджетной базы и бюджетно-налоговой политики; достижение сбалансированности и устойчивости бюджетной системы как результат взаимодействия бюджетов; подконтрольность и ответственность бюджетов нижестоящего уровня перед бюджетом вышестоящего уровня в части целевого и адресного использования финансовой помощи; прозрачность бюджетных потоков между уровнями бюджетной системы.

Самостоятельность и обособленность бюджетов разных уровней означает:

1) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

2) наличие собственных источников доходов бюджетов каждого уровня, определяемых законодательством Российской Федерации;

3) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов в соответствии с Бюджетным кодексом РФ и налоговым законодательством России;

4) право самостоятельно определять направления расходования средств соответствующих бюджетов, источники финансирования их дефицитов, недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов о бюджете, или сумм экономии;

5) недопустимость компенсации потерь в доходах и дополнительных расходов за счет бюджетов других уровней, за исключением случаев, связанных с изменением законодательства.

Нарушение принципов взаимодействия бюджетов ведет к росту противоречий в межбюджетных отношениях, столкновению интересов Федерации, субъектов Федерации и местного самоуправления.

1.2 Доходы бюджета

Бюджет состоит из двух взаимосвязанных и взаимодополняющих частей: доходной и расходной. Доходная часть показывает, откуда поступают денежные средства для финансирования деятельности государства, какие слои общества отчисляют на содержание государства больше всего из своих доходов. Расходная часть показывает, на какие цели направляются аккумулируемые государством средства.

«Доходы бюджета – поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета».

В каждой стране структура доходов бюджета имеет свои особенности. Она определяется экономическим потенциалом страны, масштабностью задач, решаемых государством на данном этапе развития, ролью государства в экономике, состоянием международных отношений и рядом других факторов. Состав бюджетных доходов, формы мобилизации денежных средств в бюджет зависят от системы и методов хозяйствования.

В нашей стране, где собственником преобладающей массы средств производства до недавнего времени выступало государство, доходы бюджета базировались на денежных накоплениях государственных предприятий.

Система взимания платежей в период с 30 по 90 гг. ХХ века была жестко централизованной и строилась на использовании индивидуальных ставок.

Переход на рыночные основы хозяйствования потребовал использования экономических методов руководства общественным производством. Кардинальные изменения в экономике России, в ее политическом статусе, произошедшие на рубеже 80-90-х гг. ХХ века, вызвали серьезную трансформацию бюджетного механизма. Появление новых форм собственности и, следовательно, новых субъектов хозяйствования, располагающих собственными финансами, повлекло изменения в системе денежных доходов; финансовые потоки стало возможным регулировать в основном косвенными методами, прямое перераспределение денежных средств значительно сократило сферу своего применения.

«Едиными для бюджетов бюджетной системы Российской Федерации группами доходов бюджетов являются налоговые и неналоговые доходы; безвозмездные поступления».

Бюджетные доходы, с одной стороны являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой – выступают объектом дальнейшего распределения сконцентрированной в руках государства стоимости, ибо последняя используется для формирования бюджетов территориального, отраслевого и целевого назначения.

«Главный метод перераспределения национального дохода — налоги, обеспечивающие преобладающую долю доходов бюджета. Так, в доходах центрального бюджета различных государств налоговые поступления составляют около 9/10. Доля налогов в доходах членов федерации и местных бюджетов значительно меньше. Эти бюджеты формируются за счет закрепленных (собственные доходы соответствующих бюджетов) и регулирующих (доходы, передаваемые из вышестоящего звена бюджетной системы нижестоящему) доходов». До 1992г. В РФ не существовало налоговой системы, т.к. предприятия не платили налога, а перечисляли в бюджет почти всю прибыль.

«Налоги — обязательный и безвозмездный платеж, взимаемый государством (центральными и местными органами власти, а в федеративных государствах — членами федерации) с физических и юридических лиц»2 . Налоги выполняют две функции: фискальную и регулирующую.

Фискальная функция является основной и характерна изначально для всех государств. С ее помощью создаются материальные условия для функционирования государства. Именно эта функция обеспечивает реальную возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоев общества. Значение фискальной функции с повышением экономического уровня развития общества возрастает. Фискальная функция налогов создает объективные предпосылки для вмешательства государства в экономические отношения, т. е. она обусловливает регулирующую функцию.

«Регулирующая функция означает, что налоги как активный участник перераспределительных процессов оказывают существенное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. Эта функция неотделима от фискальной и тесно с ней взаимосвязана. Расширение налогового метода мобилизации национального дохода государством вызывает постоянное соприкосновение налогов с участниками процесса производства, что обеспечивает ему реальные возможности влиять на экономику страны, на все стадии воспроизводства».

В условиях НТР возникает потребность в государственном вмешательстве в производственный процесс. С расширением обложения доходов главными налоговыми объектами становятся доходы населения и прибыль предприятий, а главными субъектами — физические и юридические лица. Через механизм рыночного спроса налоги могут содействовать производству или тормозить его.

«Налоговый механизм представляет собой совокупность организационно-правовых норм и методов управления налогообложением. Государство придает налоговому механизму юридическую форму посредством налогового законодательства и регулирует его, воздействуя на экономические процессы».

По способу изъятия или зависимости от объекта налогообложения налоги делятся на прямые и косвенные. В РФ преобладают прямые налоги, при уплате которых в налоговые правоотношения вступают два лица – налогоплательщик и орган государства, между ними нет посредников. При уплате косвенных налогов в правоотношения вступают три субъекта – два налогоплательщика (фактический и юридический) и орган государства. При этом под фактическим налогоплательщиком понимается покупатель товара или услуг, а под юридическим – производитель или продавец товара. Сумма косвенных налогов включается в цену товара в виде надбавки (НДС и акцизы).

В зависимости от уровня власти и управления налоги делятся на федеральные, региональные и местные. К федеральным относятся все налоги, которые обязательны для взимания на всей территории РФ в соответствии с Налоговым кодексом РФ. Сейчас в РФ действуют 9 федеральных налогов: НДС, акцизы, налог на прибыль организаций, НДФЛ, ЕСН, налоги на пользование природными ресурсами и др. К региональным относятся налоги, которые обязательны для взимания на всей территории РФ, но вводимые в действе законодательными актами субъектов РФ, которые могут определять ставку налога, порядок и сроки уплаты в пределах, установленных Налоговым кодексом РФ. Сейчас в РФ действует 3 региональных налога: налог на имущество организаций, транспортный налог, налог на игорный бизнес. К местным относятся налоги, обязательные на всей территории РФ, устанавливаемые нормативными актами органов местного самоуправления в пределах Налогового кодекса РФ. Сейчас в РФ действует 2 местных налога: земельный и на имущество физических лиц.

В зависимости от ставок налоги делятся на пропорциональные, прогрессивные и регрессивные. К пропорциональным относятся налоги, ставка которых не меняется от уровня налогооблагаемой базы (НДФЛ, НДС). К прогрессивным относятся налоги, ставка которых увеличивается с ростом налогооблагаемой базы. К регрессивным относятся налоги, ставка которых уменьшается с ростом налогооблагаемой базы (ЕСН).

В зависимости от характера использования налоги делятся на общего назначения (без привязки к конкретным мероприятиям) и целевые (используются по целевому назначению).

В зависимости от субъекта налоги делятся на налоги с физических лиц, налоги с юридических лиц и универсальные.

«К неналоговым относятся доходы от использования имущества, находящего в государственной и муниципальной собственности; от продажи или другого возмездного отчуждения имущества, находящегося в государственной и муниципальной собственности; от платных услуг, оказываемых органами государственной власти, местного самоуправления, бюджетными учреждениями; полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности; в виде финансовой помощи и бюджетных ссуд, полученных от бюджетов других уровней бюджетной системы; другие неналоговые доходы».

В доходах бюджетов учитываются средства, получаемые в виде арендной либо другой платы за сдачу во временное владение и пользование имущества, находящегося в государственной, региональной или муниципальной собственности; средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях; средства, получаемые от передачи имущества, находящегося в государственной, региональной или муниципальной собственности, под залог, в доверительное управление; средства от возврата государственных кредитов, бюджетных ссуд, в том числе средства, получаемые от продажи имущества и другого обеспечения; плата за пользование предоставленными бюджетными средствами; доходы в виде прибыли, приходящейся на доли в уставных капиталах, дивидендов по акциям, принадлежащим РФ, субъектам РФ или муниципальным образованиям; другие доходы от использования имущества, находящегося в государственной, региональной и муниципальной собственности. «Средства, получаемые в процессе приватизации государственного и муниципального имущества, зачисляются в соответствующие бюджеты».

В доходы бюджетов зачисляются также безвозмездные перечисления: «безвозмездные поступления от нерезидентов; безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации; безвозмездные поступления от государственных (муниципальных) организаций; безвозмездные поступления от негосударственных организаций; безвозмездные поступления от наднациональных организаций; прочие безвозмездные поступления».

Доходы бюджетов делятся на собственные и регулирующие. Собственные доходы закреплены на постоянной основе за соответствующими бюджетами действующим законодательством. Регулирующие доходы бюджетов — виды доходов, получаемые бюджетами в форме отчислений от собственных доходов бюджетов других уровней бюджетной системы в соответствии с установленными на определенный срок нормативами отчислений.

«Межбюджетные трансферты – средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации». Финансовая помощь от бюджета другого уровня в форме дотаций, субвенций и субсидий либо другой безвозвратной и безвозмездной передачи средств не относится к собственным доходам соответствующего бюджета.

С 2008г. дотации – это межбюджетные трансферты, предоставленные на безвозмездной и безвозвратной основе без установления направлений или условий их использования. Дотации выплачиваются из фонда Финансовой поддержки субъектов РФ или муниципальных образований.

С 2008г. субвенции – это межбюджетные трансферты, предоставляемые из вышестоящих бюджетов в целях финансового обеспечения расходных обязательств, возникающих при выполнении полномочий, переданных органам власти соответствующего уровня в установленном порядке. Субвенции выплачиваются из Фонда компенсации.

С 2008г. субсидии – это межбюджетные трансферты, предоставляемые из вышестоящих в нижестоящие бюджеты в целях софинансирования расходных обязательств. Субсидии выплачиваются из Фонда софинансирования расходов.

«Администратор доходов бюджета – орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, бюджетное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации».

Единый для бюджетов бюджетной системы Российской Федерации перечень статей и подстатей доходов бюджетов утверждается Министерством финансов Российской Федерации.

ГЛАВА 2. Распределение доходных полномочий между уровнями бюджетной системы РФ

2.1 Доходы Федерального бюджета РФ

Доходы федерального бюджета формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством о налогах и сборах и законодательством об иных обязательных платежах.

«Органы Федерального казначейства осуществляют в установленном Министерством финансов Российской Федерации порядке учет доходов, поступивших в бюджетную систему Российской Федерации».

Федеральный бюджет Российской Федерации входит в первый уровень бюджетной системы РФ. Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Именно федеральный бюджет является основным орудием перераспределения национального дохода и ВВП, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны и реализации социальной политики на территории всей России. При составлении проекта бюджета учитываются не только данные о прогнозируемых размерах доходов бюджета и необходимых государственных расходов; бюджет строится с учетом необходимости осуществления избранной экономической политик доходов, можно говорить о финансовой состоятельности местного самоуправления в России.

Структуру доходов федерального бюджета за 2005 – 2007гг. можно представить в виде таблицы.

Таблица 1. «Состав и структура доходов федерального бюджета за 2005 – 2007гг.»

| виды доходов | 2005г. | 2006г. | 2007г. | |||

| млрд. руб. | % к итогу | млрд. руб. | % к итогу | млрд. руб. | % к итогу | |

| 1. Налоговые доходы всего, в т.ч.: | 2232,6 | 67,1 | 31,8 | 63,0 | 4263,2 | 61,2 |

| НДС | 1120,7 | 33,7 | 1656,0 | 32,8 | 2092,0 | 30,0 |

| акцизы | 84,8 | 2,5 | 110,2 | 2,2 | 126,7 | 1,8 |

| налог на прибыль организаций | 259,0 | 7,8 | 334,8 | 6,6 | 580,4 | 8,3 |

| ЕСН | 266,5 | 8,1 | 302,1 | 6,0 | 368,8 | 5,3 |

| налоги на пользование природными ресурсами | 483,0 | 14,5 | 753,3 | 14,9 | 1069,0 | 15,4 |

| прочие налоги | 18,6 | 0,5 | 23,0 | 0,5 | 26,3 | 0,4 |

| 2. Неналоговые доходы, в т.ч.: | 1093,4 | 32,9 | 1866,7 | 37,0 | 2701,6 | 38,8 |

| таможенные пошлины | 868,0 | 26,1 | 1662,9 | 33,0 | 2394,2 | |

| 3. Итого доходов | 3326,0 | 100,0 | 5046,1 | 100,0 | 6964,8 | 100,0 |

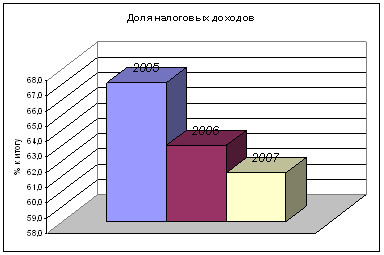

Из таблицы 1 видно, что большую часть доходов федерального бюджета составляют налоговые доходы, но при этом имеют тенденцию к снижению:

Диаграмма 1. «Доля налоговых доходов»

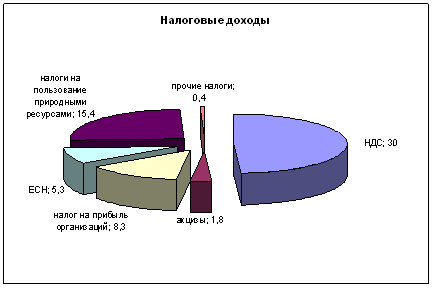

Т.к. налоговая группа налогов в РФ составляет большую часть федерального бюджета (более 50%), то рассмотрим ее состав подробнее на примере Федерального бюджета РФ на 2007 год.

Каждый налог содержит следующие элементы: субъект налога (налогоплательщик), объект налога, налогооблагаемая база, налоговая ставка, налоговый период.

Налог на добавленную стоимость взимается в соответствии с Налоговым кодексом РФ с 1992 года. Субъектом являются организации, индустриальные предприятия, лица, перемещающие товар через границу. Объектом являются операции, основная из которых – по реализации товаров, работ, услуг на территории РФ. Налогооблагаемая база – стоимость товаров и услуг с учетом акцизов. Основная ставка 18% (0% – при реализации товаров за пределы таможенной территории; 10% – на некоторые виды продовольственных и детских товаров по перечню, приведенному в Налоговом кодексе РФ и лекарственные средства). НДС полностью поступает в федеральный бюджет РФ и составляет около 30% федерального бюджета.

Акцизы взимаются в соответствии с Налоговым кодексом РФ с 1992 года. Субъектом являются организации, индустриальные предприятия, лица, перемещающие товар через границу. Акцизами облагаются определенные группы товаров, которые называются подакцизными: спирт этиловый, спиртосодержащая продукция, алкогольная продукция, пиво, табачная продукция, легковые автомобили, автомобильные горюче-смазочные материалы и бензин. Объектом являются операции по реализации подакцизных товаров. Налогооблагаемая база определяется отдельно по каждому виду товаров двумя способами: объем реализованных товаров в натуральном выражении, стоимость реализованных товаров без НДС. При начислении акцизов применяются ставки трех видов:

– твердые устанавливаются в абсолютной сумев рублях на физический объем проданного товара (почти все ставки твердые);

– адвалорные устанавливаются в % стоимости товаров;

– комбинированные.

В федеральный бюджет поступают 100% акцизов на табачную продукцию и автомобили; 40% акцизов на бензин; 50% акцизов на спирт и спиртосодержащую продукцию.

Налог на прибыль организаций взимается в соответствии с Налоговым кодексом РФ с 1992 года. Субъектом являются российские организации, иностранные организации, осуществляющие свою деятельность на территории РФ. Объектом является прибыль, полученная налогоплательщиком. Налоговая ставка 24%. В федеральный бюджет зачисляется 6,5%

Самым большим из прямых налогов является единый социальный налог . Субъектом ЕСН признаются лица, производящие выплаты физическим лицам: организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями; индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой. Объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг. При определении налоговой базы учитываются любые выплаты и вознаграждения вне зависимости от формы, в которой осуществляются данные выплаты, в частности, полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица – работника, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах, оплата страховых взносов по договорам добровольного страхования. При начислении ЕСН учитываются льготы перечисленные в Налоговом кодексе РФ. Сумма налога исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и каждый фонд и определяется как соответствующая процентная доля налоговой базы.

Структуру налоговых доходов федерального бюджета можно представить на диаграмме согласно таблице 1:

Диаграмма 2. «Налоговые доходы федерального бюджета»

Неналоговые доходы федерального бюджета формируются в соответствии со статьями 41, 42 и 46 Бюджетного Кодекса РФ, в том числе за счет:

«доходов от использования имущества, находящегося в государственной собственности Российской Федерации (за исключением имущества федеральных автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных), доходов от платных услуг, оказываемых федеральными бюджетными учреждениями, находящимися в ведении органов государственной власти Российской Федерации, – по нормативу 100 процентов;

доходов от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной собственности Российской Федерации, за исключением имущества федеральных автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных, – по нормативу 100 процентов;

части прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей, – в размерах, устанавливаемых Правительством Российской Федерации;

сборов за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции (за исключением сборов за выдачу лицензий, подлежащих зачислению в бюджеты субъектов Российской Федерации и местные бюджеты и указанных в статьях 57 и 62 настоящего Кодекса), – по нормативу 100 процентов;

прочих лицензионных сборов – по нормативу 100 процентов;

таможенных пошлин и таможенных сборов – по нормативу 100 процентов;»

и других пошлин и сборов. Прибыль Центрального банка РФ, остающаяся после уплаты налогов и иных обязательных платежей, а также доходы от внешнеэкономической деятельности учитываются в доходах федерального бюджета.

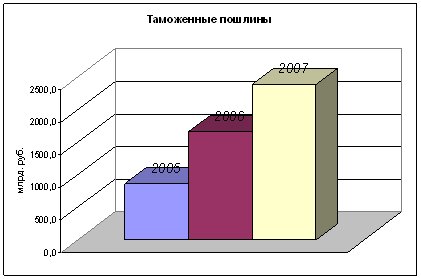

Из таблицы 1 видно, что большую часть неналоговых доходов федерального бюджета за 2005 – 2007гг. составляют таможенные пошлины, которые имеют тенденцию к увеличению, что можно наглядно увидеть на диаграмме.

Диаграмма 3. «Таможенные пошлины»

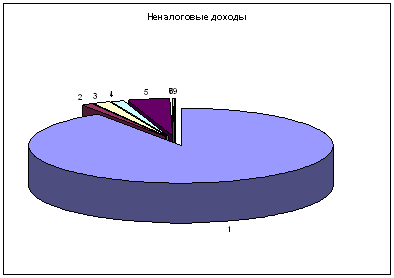

Структура неналоговых доходов федерального бюджета на 2007 год:

1. доходы от внешнеэкономической деятельности – 2455,1;

2. государственная пошлина, сборы – 26,3;

3. доходы от использования имущества, находящегося в государственной и муниципальной собственности – 54,0;

4. платежи при пользовании природными ресурсами – 37,4;

5. доходы от оказания платных услуг и компенсации затрат государства – 118,7;

6. доходы от продажи материальных и нематериальных активов – 2,2;

7. административные платежи и сборы – 3,8;

8. штрафы, санкции, возмещение ущерба – 2,2;

9. прочие неналоговые доходы – 1,9.

Эта структура наглядно представлена на диаграмме 4, из которой видно, что львиную долю занимают доходы от внешнеэкономической деятельности.

Диаграмма 4. «Неналоговые доходы федерального бюджета»

Бюджет является картиной финансового состояния страны. В федеральном бюджете РФ преобладают косвенные налоги (НДС – 30%), поэтому можно говорить, что население нашей страны небогато. «Налоги и сборы представляют собой часть национального дохода, мобилизуемого в определенной доле в федеральный бюджет и бюджеты субъектов Федерации».

Таким образом, доходная часть федерального бюджета Российской Федерации слагается, главным образом, из налогов с предприятий и организаций различных форм собственности, налога на добавленную стоимость, акцизов, таможенных пошлин. От населения в федеральный бюджет поступают сборы, пошлины и прочие платежи за оказываемые услуги.

2.2 Доходы бюджетов субъектов РФ и местных бюджетов

Региональный и местный бюджеты имеют такую же структуру, как и федеральный. Они включают доходы местных органов власти, действуют на территории административных единиц, органы которых их принимали.

Территориальные налоги, как правило, подразделяются на несколько групп. Первую группу во всех странах составляют налоги, которые используются исключительно для формирования территориального бюджета. Вторая группа отражает специфику налоговой системы страны. Особую группу налогов, поступающих в территориальный бюджет, составляют налоги на занятие торговлей и выдачу лицензий.

Несмотря на юридическую самостоятельность бюджета, тем не менее, получая из центрального бюджета 30-40% доходов, территориальные органы власти вынуждены в своей деятельности постоянно принимать во внимание решения центрального правительства. В противном случае дотации могут быть сокращены либо совсем прекращены.

Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов, за исключением доходов, передаваемых в порядке регулирования местным бюджетам. В доходы бюджетов субъектов РФ полностью поступают доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетными организациями, находящимися в ведении органов государственной власти субъектов РФ. Иные неналоговые доходы поступают в бюджеты субъектов РФ в порядке и по нормативам, которые установлены федеральными законами и законами субъектов РФ.

К налоговым доходам бюджетов субъектов Российской Федерации относятся:

– собственные налоговые доходы бюджетов РФ от региональных налогов и сборов, перечень и ставки которых определяются налоговым законодательством РФ, а пропорции их разграничения на постоянной основе и распределения в порядке бюджетного регулирования между бюджетом субъекта РФ и местными бюджетами определяется законом о бюджете субъекта РФ на очередной финансовый год и Федеральным законом “О финансовых основах местного самоуправления в Российской Федерации” («налога на имущество организаций - по нормативу 100 процентов; налога на игорный бизнес - по нормативу 100 процентов; транспортного налога - по нормативу 100 процентов»);

– отчисления от федеральных регулирующих налогов и сборов, распределенных к зачислению в бюджеты субъектов РФ по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, за исключением доходов от федеральных сборов, передаваемых в порядке бюджетного регулирования местным бюджетам.

Неналоговые доходы бюджетов субъектов РФ формируются за счет части прибыли унитарных предприятий, созданных субъектами РФ, остающейся после уплаты налогов и иных обязательных платежей в бюджет, в размерах, устанавливаемых законами субъектов Российской Федерации.

Собственные доходы бюджетов субъектов РФ от региональных налогов и сборов, а также закрепленных за субъектами РФ федеральных налогов и сборов могут быть переданы местным бюджетам на постоянной основе полностью или частично – в процентной доле, утверждаемой законодательными (представительными) органами субъектов РФ на срок не менее трех лет. Срок действия нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство Российской Федерации.

Полномочия законодательных (представительных) и исполнительных органов субъектов Российской Федерации по формированию доходов бюджетов субъектов Российской Федерации:

1. Законодательные (представительные) органы субъектов РФ вводят региональные налоги и сборы, устанавливают размеры ставок по ним и предоставляют налоговые льготы в пределах своих прав, предоставленных налоговым законодательством Российской Федерации.

2. Законы субъектов РФ о внесении изменений и дополнений в налоговое законодательство РФ в пределах компетенции субъектов РФ, вступающие в силу с начала очередного финансового года, должны быть приняты до утверждения законов субъектов РФ о бюджете на очередной финансовый год.

3. Внесение изменений и дополнений в законодательство субъектов РФ о региональных налогах и сборах, предполагающих их вступление в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений и дополнений в законы субъектов РФ о бюджете на текущий финансовый год.

4. Органы исполнительной власти субъектов РФ предоставляют налоговые кредиты, отсрочки, рассрочки по уплате налогов и иных обязательных платежей в бюджеты субъектов РФ в соответствии с налоговым законодательством РФ в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей, определенных законами субъектов РФ о бюджете.

5. Органы исполнительной власти субъектов РФ предоставляют отсрочки или рассрочки по уплате налогов и иных обязательных платежей в бюджеты субъектов РФ в части суммы федерального налога или сбора, поступающей в бюджет субъекта РФ, только при отсутствии задолженности по бюджетным ссудам бюджета субъекта РФ перед федеральным бюджетом и соблюдении предельного размера дефицита бюджета субъекта РФ и размера государственного долга РФ, установленных Бюджетным кодексом.

Местные бюджеты составляют третий уровень бюджетной системы Российской Федерации. «Бюджет муниципального образования (местный бюджет) предназначен для исполнения расходных обязательств муниципального образования».

За последние годы на местные бюджеты были переложены дополнительны расходы по финансированию социальной инфраструктуры и ряд других расходов, однако их доходная база не была расширена. Существующая практика, при которой до 60 % от суммы налогов, собранных в муниципальном образовании, уходят в региональный и федеральный бюджеты, а собственные расходы покрываются иногда лишь на 10 %.

В главе 9 Бюджетного кодекса РФ «Доходы местных бюджетов» расписаны доходы, зачисляемые в бюджеты поселений, муниципальных районов, городских округов.

«Полномочия муниципальных образований по формированию доходов местных бюджетов:

1. Муниципальными правовыми актами представительного органа муниципального образования вводятся местные налоги, устанавливаются налоговые ставки по ним и предоставляются налоговые льготы по местным налогам в пределах прав, предоставленных представительному органу муниципального образования законодательством Российской Федерации о налогах и сборах.

2. Муниципальные правовые акты представительного органа муниципального образования о внесении изменений в муниципальные правовые акты о местных налогах, муниципальные правовые акты представительного органа муниципального образования, регулирующие бюджетные правоотношения, приводящие к изменению доходов бюджетов бюджетной системы Российской Федерации, вступающие в силу в очередном финансовом году (очередном финансовом году и плановом периоде), должны быть приняты до дня внесения в представительный орган муниципального образования проекта решения о местном бюджете на очередной финансовый год (очередной финансовый год и плановый период) в сроки, установленные муниципальным правовым актом представительного органа муниципального образования.

3. Внесение изменений в муниципальные правовые акты представительных органов муниципальных образований о местных налогах, предполагающих их вступление в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений в решение представительного органа муниципального образования о местном бюджете на текущий финансовый год (текущий финансовый год и плановый период)».

Органы власти муниципальных образований заинтересованы в собственных источниках доходов, они позволяют им шире проявлять хозяйственную инициативу, добиваться извлечения платежей в бюджет при недостаточном объеме собственных доходов, при увеличивающихся расходах.

Финансирование осуществления органами местного самоуправления новых полномочий влечет за собой увеличение расходных обязательств местных бюджетов. Поэтому необходимо обеспечить сбалансированность местных бюджетов за счет роста налогооблагаемой базы, увеличения числа местных налогов и повышения нормативов отчислений в местные бюджеты от федеральных налогов и сборов, а также налогов, предусмотренных специальными налоговыми режимами, установленными федеральным законодательством, в соответствии с возрастающим объемом расходных обязательств муниципальных образований.

«Из бюджетов муниципалитетов (по данным Конгресса муниципальных образований) в 2005 г. от 85% финансовых средств по городским округам и до 98% по сельским поселениям использовалось на финансирование пяти основных полномочий — по образованию, здравоохранению, управлению, культуре и жилищно-коммунальному хозяйству».

В этих условиях возрастает значение бюджетной обеспеченности как муниципальных образований, так и субъектов Федерации, из бюджетов которых часть налоговых доходов направляется в местные бюджеты.

По вышеназванным данным доля собственных доходов местных бюджетов возросла лишь в 40% муниципальных образований. В среднем по всем типам муниципальных образований 93% налоговых доходов составляют налоги, закрепленные за ними Бюджетным кодексом, и только 7% — за счет отчислений от налогов, закрепленных за субъектами Федерации (налоги на прибыль, на имущество организаций, акцизы). «Анализ финансового положения муниципалитетов 75% субъектов Федерации свидетельствует о том, что в там доходы местных бюджетов не соответствуют потребностям муниципалитетов на реализацию собственных полномочий».

Система финансовой помощи бюджетам других уровней, направленная на выравнивание бюджетной обеспеченности регионов (муниципалитетов), одновременно может способствовать и созданию стимулов для проведения на соответствующем уровне рациональной и ответственной налогово-бюджетной политики и повышению эффективности бюджетных расходов.

«Существующая ситуация известна: чем ниже темпы роста экономики региона и наполняемости бюджета (что не всегда объясняется объективными причинами, а зачастую — просто плохой работой администрации и финансовых органов), тем большую финансовую поддержку ему оказывает федеральный бюджет. Естественно, такое положение вызывало критику со стороны субъектов Федерации, наращивающих свой налоговый потенциал, а в результате получающих сокращение финансовой помощи, что, в свою очередь, сводит практически «на нет» все их усилия».

При расчете дотаций на выравнивание бюджетной обеспеченности регионов с динамично растущей экономикой за базу принимается не достигнутый ими высокий уровень, а среднероссийский показатель роста. Новый подход уже привел к серьезным изменениям в распределении трансфертов по субъектам Федерации: имеющие прирост ВРП (по нему считается налоговый потенциал) сохранили или даже увеличили объем трансферта из федерального бюджета.

После внесения изменений в БК РФ в 2007 г. «Остается единственная на настоящий момент форма межбюджетных трансфертов, которая может быть без всяких оговорок и исключений предоставлена через «иные межбюджетные трансферты местным бюджетам». Это — дотации. В настоящее время в среде практических работников обсуждается вопрос о необходимости увеличения до 20% предельного размера привязки общего объема межбюджетных трансфертов местным бюджетам из бюджета субъекта Федерации (за исключением субвенций) при расчете иных межбюджетных трансфертов. Указанное утверждение не бесспорно и требует дальнейшего научного осмысления, так как в практической деятельности вопросы, связанные с предоставлением иных межбюджетных трансфертов, имеют огромное значение при выстраивании взаимоотношений между органами государственной власти субъектов Федерации и органами местного самоуправления».

Среди зачисляемых в бюджеты муниципальных образований (МО) доходных источников наиболее объемным является налог на доходы физических лиц. Действующее налоговое законодательство предусматривает зачисление налога на доходы физических лиц по месту работы. В связи с этим местные бюджетные недополучают значительные финансовые ресурсы для развития своих территорий. При этом социальные, имущественные налоговые вычеты по налогу на доходы физических лиц производятся по месту проживания налогоплательщика, т.е. возврат сумм налога производится из бюджета, в который он не поступал.

Практика участия региональных властей в управлении бюджетными доходами на субрегиональном уровне осуществляется под пристальным вниманием федерального Центра и на первых этапах преобразований бюджетной сферы демонстрировала широкую свободу бюджетно-налоговых полномочий субъектов РФ. В дальнейшем в регулировании межбюджетных отношений на внутрирегиональном уровне обозначился переход к политике централизации полномочий. Современная трансформация бюджетно-налогового законодательства сохраняет установившуюся тенденцию. В связи с потерей значительной части налоговых источников основу взаимодействия региональных и местных властей составляет трансфертный механизм. Однако он предназначен не для укрепления финансовой независимости местного самоуправления, а используется для выравнивания уровня бюджетной обеспеченности, ограничивая стимулирующую активность местных органов власти. Вместе с тем региональные власти осуществляют попытки стабилизировать финансовое положение муниципалитетов, стремясь реализовать собственные инициативы, но их возможности ограничиваются рамками федерального законодательства.

Для дальнейшего развития взаимоотношений органов власти субъекта РФ и муниципальных образований в целях устойчивого развития территорий необходимо наделить руководство действенными рычагами управления, расширив их налоговые полномочия. Какой бы универсальной не была методика распределения средств региональных фондов, она не может усилить заинтересованность местных властей в повышении собираемости налогов и в развитии экономики муниципальных образований. Прежде всего, следует возродить механизм местного налогообложения. Наряду с этим, целесообразно увеличить размер налоговой ставки по налогу на прибыль, закрепленной за бюджетами субъектов РФ, с установлением на постоянной основе доли налога, предназначенной для поступления в муниципальный бюджет. Этот подход позволит восстановить утраченную связь между результатами деятельности градообразующих предприятий и доходами местного бюджета, а также усилить стимулирующий эффект в системе межбюджетных отношений.

ГЛАВА 3. Доходы бюджета г. Рыбинска за 2005 – 2007 гг.

3.1 Структура налоговых доходов

По Бюджетному кодексу РФ органы местного самоуправления самостоятельно осуществляют подготовку проекта местного бюджета, его утверждение, исполнение, утверждение отчета об исполнении бюджета и контроль за бюджетным процессом. Иными словами, формально все муниципальные образования должны иметь собственные бюджеты и вести эффективную работу по обеспечению бюджетного процесса. На практике ситуация обстоит много сложнее. Муниципалитеты, которые юридически имеют местный бюджет, фактически продолжают финансироваться на принципах сметного финансирования, при чем в это число вошли не только вновь образованные сельские поселения, но и городские поселения с развитой экономической базой.

Особенностью формирования доходной базы местных бюджетов является высокая значимость финансовой помощи в финансировании основной массы муниципальных образований. Проблемы доходов, полученных с самой территории муниципального образования, сводятся к тому, что налоговая база большинства налогов, закрепленных за муниципалитетами, нестабильна и имеет трудности в мобилизации. Незавершенность государственного нормативно-правового регулирования вопросов, связанных с формированием налогооблагаемой базы местных налогов, приводит к серьезным проблемам в доходной части местных бюджетов.

В таблице 2 представлена структура налоговых доходов городского округа город Рыбинск за 2005 – 2007гг.

Таблица 2. «Налоговые доходы г. Рыбинска»

| Наименование доходов | 2005 | 2006 | 2007 | |||

| Сумма, тыс.руб. | % к итогу | Сумма, тыс.руб. | % к итогу | Сумма, тыс.руб. | % к итогу | |

| налоговые доходы всего, в т.ч. | 611448 | 100 | 681327 | 100 | 1100799 | 100 |

| налоги на прибыль, доходы, из них | 418133 | 68,39 | 524167 | 76,93 | 826784 | 75,11 |

| НДФЛ | 418133 | 524167 | 826784 | |||

| налоги на товары (работы, услуги), реализуемые на территории РФ (акцизы) | 4183 | 0,68 | – | – | ||

| налоги на совокупный доход | 42101 | 6,88 | 54200 | 7,96 | 139053 | 12,63 |

| налоги на имущество, из них | 147031 | 24,05 | 102960 | 15,11 | 134962 | 12,26 |

| налог на имущество физических лиц | 9120 | 9840 | 23570 | |||

| земельный налог | 137911 | 93120 | 111092 | |||

Из этой таблицы видно, что большую часть налоговых доходов составляет налог на доходы физических лиц. С 2006 года из доходов в местный бюджет исключены налоги на товары (работы, услуги), реализуемые на территории РФ. Доходы от налогов на совокупный доход имеют тенденцию к повышению, а доходы от налогов на имущество – к снижению.

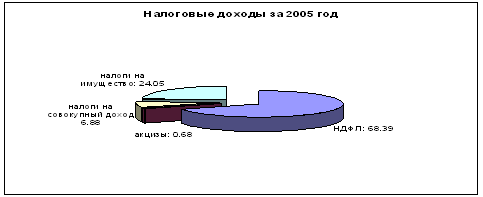

Диаграмма 5. «Налоговые доходы за 2005 год»

На данной диаграмме наглядно представлена структура налоговых доходов г. Рыбинска за 2005 год. Большую часть из них составляет налог на доходы физических лиц – 68,39%. Налоги на товары (работы, услуги), реализуемые на территории РФ составляют всего 0,68% от всех налоговых доходов.

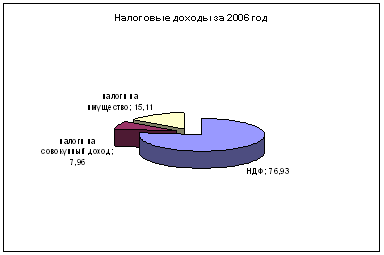

Диаграмма 5. «Налоговые доходы за 2006 год»

На данной диаграмме наглядно представлена структура налоговых доходов г. Рыбинска за 2006 год. Большую часть из них составляет налог на доходы физических лиц – 76,93%. Налоги на имущество составляют 15,11% от всех налоговых доходов. Наименьшую долю в налоговых доходах местного бюджета имеют налоги на совокупный доход – 7,96%.

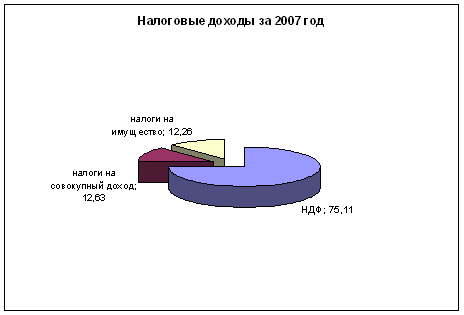

Диаграмма 5. «Налоговые доходы за 2007 год»

На данной диаграмме наглядно представлена структура налоговых доходов г. Рыбинска за 2007 год. Большую часть из них, как и в предыдущие годы, составляет налог на доходы физических лиц – 75,11%. Налоги на имущество (12,26%) и налоги на совокупный доход (12,63%) составляют примерно равные доли в структуре местного бюджета.

Органы местного самоуправления предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов и других обязательных платежей в местные бюджеты в соответствии с налоговым законодательством РФ в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательных платежей, определенных правовыми актами органов местного самоуправления о бюджете. Они определяют порядок предоставления отсрочек и рассрочек по уплате налогов и других обязательных платежей в части сумм федеральных налогов или сборов, региональных налогов или сборов, поступающих в местные бюджеты, только при отсутствии задолженности по бюджетным ссудам местного бюджета перед бюджетами других уровней бюджетной системы и соблюдении.

Муниципальный совет городского округа город Рыбинск в течение текущего финансового года может принимать решения о внесении изменений в бюджет, не противоречащих существующему законодательству (Решение от 1 марта 2007 г. № 123 «О внесении изменений в решение муниципального совета городского округа город Рыбинск от 28.12.2006 № 116 «О бюджете городского округа город Рыбинск на 2007 год»»).

3.2 Структура неналоговых доходов

Особенностью формирования доходной базы местных бюджетов является высокая значимость финансовой помощи в финансировании основной массы муниципальных образований.

Межбюджетные трансферты, поступающие из федерального и региональных бюджетов в местные, подчиняются в своем распределении общим принципам, на которых строится в современных условиях вся система трансфертного механизма в межбюджетном регулировании.

Органы власти на местах должны обладать некоторой налоговой инициативой, чтобы иметь возможность в большей степени, чем теперь, влиять на сбалансированность территориальных бюджетов и сокращение бюджетной асимметрии. В целях проведения эффективной бюджетной политики в управлении доходами и расходами местного бюджета, в повышении оперативности финансирования получателей бюджетных средств, в усилении контроля за поступлением бюджетных средств, а также за их целевым и эффективным использованием органы местного самоуправления должны четко и грамотно организовать казначейское исполнение местных бюджетов.

Снижение в территориальных бюджетах уровня доходов, мобилизуемых на подведомственных территориях, говорит о повышении зависимости территориальных бюджетов, а особенно местных бюджетов, от бюджетов вышестоящего уровня. Сокращение в доходах территориальных бюджетов уровня налоговой составляющей и доли доходов, закрепленных на постоянной основе, а также рост зависимости их от вышестоящих бюджетов — тенденции, противоречащие задаче наиболее полной реализации принципа самостоятельности бюджетов.

В таблице 3 представлена структура неналоговых доходов городского округа город Рыбинск за 2005 – 2007гг.

Таблица 3. «Неналоговые доходы г. Рыбинска»

| Наименование доходов | 2005 | 2006 | 2007 | |||

| Сумма, тыс.руб. | % к итогу | Сумма, тыс.руб. | % к итогу | Сумма, тыс.руб. | % к итогу | |

| Неналоговые доходы всего, в т.ч. | 3213369,6 | 100 | 3566052,7 | 100 | 2339182 | 100 |

| государственная пошлина | 7438 | 0,23 | 8915 | 0,25 | 12040 | 0,51 |

| задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам | 13160 | 0,41 | 24239 | 0,68 | – | |

| доходы от использования имущества, находящегося в государственной и муниципальной собственности | 101633 | 3,16 | 152576 | 4,28 | 196372 | 8,39 |

| платежи при пользовании природными ресурсами | 11155 | 0,35 | 6123 | 0,17 | 4008 | 0,317 |

| доходы от продажи материальных и нематериальных активов | 70940 | 2,21 | 20500 | 0,57 | 90600 | 3,87 |

| административные платежи и сборы | 230 | 0,01 | 1580 | 0,05 | 200 | 0,01 |

| штрафы, санкции, возмещение ущерба | 8180 | 0,35 | 8300 | 0,23 | 11732 | 0,5 |

| прочие неналоговые доходы | 3744 | 0,12 | 9028 | 0,25 | 1810 | 0,08 |

| безвозмездные перечисления от других бюджетов | 1498444,8 | 46,63 | 1667395,7 | 46,76 | 1011210 | 43,23 |

| дотация из фонда финансовой поддержки | 189008 | 5,88 | 282170 | 7,91 | – | |

| субсидия | 519149 | 16,16 | 497076 | 13,94 | 371125 | 15,87 |

| субвенция | 783881,1 | 24,39 | 825649,7 | 23,15 | 640085 | 27,36 |

| федеральные инвестиционные программы | 6406,7 | 0,2 | 62500 | 1,75 | – | |

Из данной таблицы видно, насколько мала доля собственных неналоговых доходов. Подавляющее большинство неналоговых доходов приходится на межбюджетные трансферты, поступающие из федерального и региональных бюджетов.

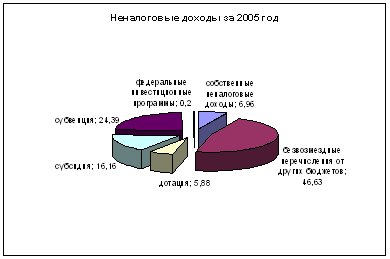

Диаграмма 6. «Неналоговые доходы за 2005 год»

На данной диаграмме наглядно представлена структура неналоговых доходов г. Рыбинска за 2005 год. Большую часть из них составляют безвозмездные перечисления от других бюджетов – 46,63%, а также субвенция – 24,39%. Собственные неналоговые доходы составляют лишь 6,96% . Безвозмездные перечисления от других бюджетов и субвенция вместе взятые превысили другие неналоговые доходы и налоговые доходы г. Рыбинска за 2005г. в три раза. Это говорит о малой самостоятельности бюджета г. Рыбинска и большой зависимости его от федерального и регионального бюджета (бюджета Ярославской области).

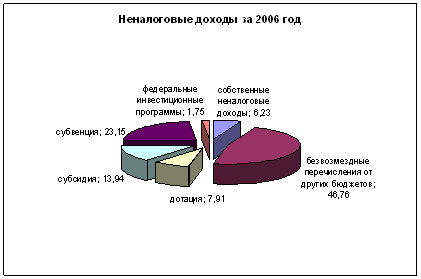

Диаграмма 7. «Неналоговые доходы за 2006 год»

На данной диаграмме наглядно представлена структура неналоговых доходов г. Рыбинска за 2006 год. Большую часть из них, как и в предыдущий год составляют безвозмездные перечисления от других бюджетов – 46,76%, а также субвенция – 23,15%. Собственные неналоговые доходы составляют лишь 6,23% . По сравнению с 2005 годом увеличились доходы на федеральные инвестиционные программы дотации, при этом уменьшилась доля субсидий.

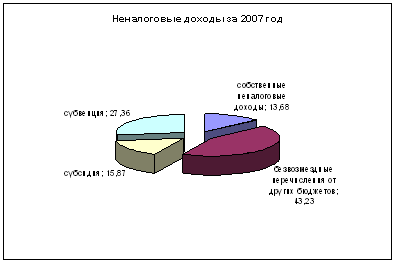

Диаграмма 7. «Неналоговые доходы за 2007 год»

На данной диаграмме наглядно представлена структура неналоговых доходов г. Рыбинска за 2007 год. Большую часть из них, как и в предыдущие годы составляют безвозмездные перечисления от других бюджетов – 43,23%, а также субвенция – 27,36%. По сравнению с 2005 и 2006 годами доля собственных неналоговых доходов возросла в два раза, а доля безвозмездных перечислений от других бюджетов немного снизилась. Федеральные инвестиционные программы и дотации исключены из бюджета на 2007 год. Размер безвозмездных перечислений от других бюджетов примерно сравнялся с размером налоговых доходов бюджета г. Рыбинска за 2007 год. Это говорит об увеличении в какой-то мере самостоятельности бюджета г. Рыбинска.

Сейчас в муниципальном Совете городского округа город Рыбинск проходит обсуждение проекта местного бюджета на 2008 год. Отмечается, что доходы возрастут примерно на 16%, но при этом предполагаемое увеличение расходов – около 40%.

ЗАКЛЮЧЕНИЕ

Центральное место в финансовой системе любого государства занимает государственный бюджет, имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год.

В Бюджетном кодексе РФ прописана структура и принципы бюджетной системы Российской Федерации. В РФ существует три уровня управления и соответственно три уровня бюджетной системы. Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений.

Бюджет состоит из двух взаимосвязанных и взаимодополняющих частей: доходной и расходной. Группами доходов бюджетов являются налоговые и неналоговые доходы; безвозмездные поступления.

Налоги обеспечивают преобладающую долю доходов бюджета и являются главным методом перераспределения национального дохода. Налоги выполняют две функции: фискальную и регулирующую.

По способу изъятия или зависимости от объекта налогообложения налоги делятся на прямые и косвенные. В зависимости от уровня власти и управления налоги делятся на федеральные, региональные и местные. В зависимости от ставок налоги делятся на пропорциональные, прогрессивные и регрессивные. В зависимости от характера использования налоги делятся на общего назначения и целевые. В зависимости от субъекта налоги делятся на налоги с физических лиц, налоги с юридических лиц и универсальные.

Доходы бюджетов делятся на собственные и регулирующие. Финансовая помощь от бюджета другого уровня бывает в форме дотаций, субвенций и субсидий либо другой безвозвратной и безвозмездной передачи средств.

Перечень статей и подстатей доходов бюджетов утверждается Министерством финансов Российской Федерации и является единым для всех бюджетов РФ.

Федеральный бюджет Российской Федерации входит в первый уровень бюджетной системы РФ. Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Доходы федерального бюджета формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством о налогах и сборах и законодательством об иных обязательных платежах.

Сейчас на территории РФ взимаются 9 федеральных налогов (НДС, акцизы, налог на прибыль организаций, НДФЛ, ЕСН и др.), 3 региональных налога (налог на имущество организаций, транспортный налог, налог на игорный бизнес), 2 местных налога (земельный налог, налог на имущество физических лиц). НДС (косвенный налог) составляет около 30% федерального бюджета, что говорит о том, что население нашего государства небогато.

Неналоговые доходы федерального бюджета формируются в соответствии со статьями 41, 42 и 46 Бюджетного Кодекса РФ. Большую часть неналоговых доходов федерального бюджета за 2005 – 2007гг. составляют таможенные пошлины, которые имеют тенденцию к увеличению.

Региональный и местный бюджеты имеют такую же структуру, как и федеральный. Они включают доходы местных органов власти, действуют на территории административных единиц, органы которых их принимали.

Несмотря на юридическую самостоятельность бюджета, тем не менее, получая из центрального бюджета 30-40% доходов, территориальные органы власти вынуждены в своей деятельности постоянно принимать во внимание решения центрального правительства.

Большую часть налоговых доходов городского округа город Рыбинск составляет налог на доходы физических лиц. Большую часть неналоговых доходов составляют безвозмездные перечисления от других бюджетов.

Значимую роль для дальнейшего поступательного развития экономики и равномерного улучшения благосостояния граждан во всех муниципалитетах играют финансовые взаимоотношения органов государственной власти и органов местного самоуправления. На протяжении длительного времени, до этапа активных преобразований, взаимодействие региональных и местных властей по формированию доходных источников местных бюджетов складывалось в условиях неформализованного регионального бюджетного процесса.

Роль закрепленных, гарантированных источников в бюджете муниципалитета — местных налогов и сборов, несмотря на первоначально их широкий перечень, постоянно снижалась. Налоги, поступающие в бюджет региона, и трансферты являлись основными региональными инструментами управления местными бюджетами. Вместе с тем регулирующие налоги не отличались постоянством поступлений. Ежегодно, на этапе принятия сначала федерального, затем регионального бюджетов пересматривалась величина муниципальной доли федеральных и региональных налогов. Большинство муниципалитетов не могли обеспечить требуемый уровень доходов для покрытия минимально необходимых расходов.

Трансфертное выравнивание бюджетной обеспеченности в регионах осуществлялось по методикам, которые также не отличались единообразием, а главное, расчетные величины финансовой помощи базировались отнюдь не на налоговом потенциале муниципальных образований. В этих условиях региональные власти могли беспрепятственно передавать дополнительные бюджетные средства муниципалитету, руководствуясь исключительно личностными взаимоотношениями с местным руководством.

В современных условиях развитие муниципальных финансов предопределяется новым форматом организации и функционирования местного самоуправления, особенностями формирования доходов и расходов местных бюджетов, новыми бюджетными процедурами, которые направлены на реализацию модели «управления результатами» на всех уровнях бюджетной системы и призваны повысить ответственность местных органов власти в бюджетной сфере.

Развитие муниципальных финансов в условиях реформирования местного самоуправления можно охарактеризовать как достаточно противоречивое. С одной стороны, подавляющее большинство регионов активны в полномасштабном внедрении муниципальной реформы. Формально данный процесс идет достаточно успешно: к началу 2007 г. 57 субъектов Федерации реализуют муниципальную реформу в полном объеме. С другой стороны, ее первые итоги ставят под сомнение саму возможность самостоятельного выполнения всего комплекса прав и обязанностей по осуществлению бюджетного процесса со стороны органов местного самоуправления во всех муниципальных образованиях.

Перспективы развития муниципальных финансов в России определяются не только муниципальной реформой, но процессами реформирования бюджетной системы страны в целом. В частности, введены институциональные нормы по регламентации межбюджетных отношений для муниципалитетов, в которых доля межбюджетных трансфертов (за исключением субвенций) превышает установленные Бюджетным кодексом РФ.

Развитие муниципальных финансов является составной частью реформы общественных финансов и должно проходить в рамках общих усилий государства по реформированию бюджетной сферы. При этом основной целью реформирования муниципальных финансов должно стать стимулирование экономического роста в муниципальных образованиях, усиление роли органов местного самоуправления в общественных процессах.

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

1. Бюджетный кодекс Российской Федерации в ред. Федерального закона от 26.04.2007 N 63-ФЗ.

2. Решение от 14 сентября 2006 г. N 82 «Об Исполнении бюджета Рыбинского муниципального округа за 2005 год»

3. Решение от 29 июня 2006 г. N 59 «О бюджете городского округа город Рыбинск на 2006 год»

4. Решение от 1 марта 2007 г. N 123 «О внесении изменений в решение муниципального совета городского округа город Рыбинск от 28.12.2006 N 116 «О бюджете городского округа город Рыбинск на 2007 год»

5. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник для вузов. – М.: Финансы, ЮНИТИ, 1999

6. Вахрин П.И. Бюджетная система Российской Федерации: Учебник. – М.: Издательско-торговая корпорация «Дашков и К°», 2002

7. Финансы. Денежное обращение. Кредит.: Учебник для вузов/Под ред. проф. Г.Б.Поляка. – М.: ЮНИТИ – ДАНА, 2-Е ИЗД. 2001

8. Бюджетная система России: Учебник для вузов/Под ред. проф. Г.Б.Поляка. – М.: ЮНИТИ – ДАНА, 1999

9. Финансы: Учебник для вузов/Под ред. проф. Л.А.Дробозиной. – М.: ЮНИТИ-ДАНА, 1998

10. Финансы, денежное обращение и кредит: Учебник. – 2-е изд., перераб. и доп./Под ред. В.К.Сенчагова, А.И.Архипова. – М.: ТК Велби, Изд-во Проспект, 2004

11. Интервью заместителя министра финансов РФ А.Г. Силуанова. Межбюджетные отношения – 2007 регионы получат больше дкенег // Финвнсы, 2006, № 9

12. Пронина Л.И. Увеличение налогооблагаемой базы субъектов Федерации и муниципальных образований // Финансы, 2006, № 3

13. Шишлов А.В. Бюджетное законодательство и межбюджетные трансферты // Финансы, 2007, № 11

Похожие рефераты:

Государственные и муниципальные финансы

Бюджетный процесс в условиях перехода к рыночным отношениям на примере Хабаровского края

Бюджетный процесс на муниципальном уровне на примере Заводоуковского городского округа

Формирование и использование местного бюджета муниципального образования

Совершенствование процесса управления муниципальной недвижимостью города Иркутска

Бюджетный процесс и его особенности на муниципальном уровне

Управление муниципальной собственностью

Управление финансами муниципальных образований: состояние, направления совершенствования

Межбюджетные отношения: их развитие и совершенствование

Государственное регулирование бюджетного процесса на федеральном и региональном уровнях

Проблемы формирования бюджета Кировской области

Совершенствование управления муниципальной собственностью

Бюджетное регулирование экономики Республики Казахстан