| Скачать .docx |

Курсовая работа: Оценка масштабов бюджетной централизации финансовых ресурсов в Российской Федерации, её влияние на экономическое развитие общества

Курсовая работа по «Финансам»

на тему: «Оценка масштабов бюджетной централизации финансовых ресурсов в Российской Федерации, её влияние на экономическое развитие общества»

Москва 2009

Содержание

Введение

Глава 1. Понятие централизованных финансов, их роль в финансовой системе Российской Федерации

1.1 Определение централизованных финансов, их сущность

1.2 Основные функции и структура централизованных финансов

1.3 Принципы и роль централизованных финансов.

Глава 2.Анализ функционирования централизованных финансов

2.1 Характеристика развития централизованных финансов

2.2 Современное состояние централизованных финансов. Анализ доходов федерального бюджета. Анализ расходов федерального бюджета

Глава 3. Основные направления совершенствования централизованных финансов России.

3.1 Основные проблемы централизованных финансов России и пути их решения

3.2 Цели и задачи экономического подъёма

3.3 Нам нужна перезагрузка экономики

Заключение

Список литературы

Приложения

Централизованные финансы – экономические отношения, связанные с формированием и использованием фондов денежных средств государства, аккумулируемых в государственной бюджетной системе и правительственных внебюджетных фондах для решения экономических, социальных и политических задач.

Состав централизованных финансов включает в себя главные звенья, формирующие систему финансовой системы страны.

Сбалансированное развитие сфер централизованных финансов на сегодняшний день является достаточно актуальным вопросом.

Объектом работы являются централизованные финансы экономики России.

Предметом исследования , оценка масштабов бюджетной централизации финансовых ресурсов в Российской Федерации.

Целью работы является анализ её влияния на экономическое развитие общества. Цель работы позволила сформулировать следующие задачи , которые решались в данной работе:

· Определение централизованных финансов, их сущность

· Основные функции и структура централизованных финансов

· Принципы и роль централизованных финансов

· Основные исторические этапы развития финансов

· Современное состояние централизованных финансов в России

· Основные проблемы централизованных финансов России и пути их решения

Работа состоит из двух глав:

1. Понятие централизованных финансов, их роль в финансовой системе Российской Федерации

2. Закономерности развития централизованных финансов в России

Глава 1. Понятие централизованных финансов, их роль в финансовой системе Российской Федерации

1.1 Определение централизованных финансов, их сущность

Для начала определим понятие Финансы (от лат. financia – доход, платеж при сделке) – экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.

По своему составу Финансы – совокупность целевых централизованных и децентрализованных фондов денежных средств.

Централизованные финансы – экономические отношения, связанные с формированием и использованием фондов денежных средств государства, аккумулируемых в государственной бюджетной системе и правительственных внебюджетных фондах для решения экономических, социальных и политических задач.

Централизованные финансы также называются государственными финансами, которые включают в себя финансы государства в целом (общегосударственные финансы), финансы субъектов РФ, а также финансы органов местной власти ( муниципальные финансы).

Децентрализованные финансы – денежные отношения, опосредующие процесс кругооборота денежных средств фирм, организаций и учреждений (ФОУ), а также домашних хозяйств[1] .

В этой работе более подробно будут изучены централизованные (общегосударственные и муниципальные) финансы.

Сущность централизованных финансов

В связи с обоснованием сущности централизованных финансов дадим еще одно определение.

Централизованные финансы — это совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов.

Материальную основу финансов составляет денежный оборот.

Реальный денежный оборот — это экономический процесс, вызывающий движение стоимости и сопровождающийся потоком денежных платежей и расчетов. Объектом реального денежного оборота выступают финансовые ресурсы, являющиеся источниками финансирования расширенного воспроизводства.

Централизованные финансы выражают экономические отношения, связанные с обеспечением централизованными источниками финансирования государственного и муниципального секторов экономики, наиболее значимых программ развития производства и общественного сектора, организаций и учреждений бюджетной сферы и т.п.

Их функционирование направлено на достижение общих целей развития социально ориентированной экономики.

Финансы как экономическая категория зависят от преобразований во взаимоотношениях между звеньями финансовой системы.

Это относится прежде всего к взаимосвязям между финансами макроуровня и финансами микроуровня.

Финансы макроуровня, и прежде всего государственный и муниципальный бюджеты, основываются на финансовом потенциале предприятий. Финансы способствуют достижению общих целей экономического развития, поэтому требуется их оптимальная организация. Способ организации устанавливает качественную определенность финансов. Распределение и использование финансовых ресурсов в государстве осуществляются в рамках интегрированной системы управления финансовыми потоками.

Важным методологическим фактором является определение принципов организации и функционирования централизованных финансов, позволяющее выявить направления воздействия финансов на развитие государственного и муниципального секторов экономики, выработать критерии их функционирования.

Централизованные финансы опираются на информационные потоки. Принятие государственных решений основано на совокупности информации. Анализ поступающей информации важен как в момент принятия решения, так и в процессе контроля за ходом его выполнения.

Эта информация содержится в оперативной и статистической отчетности, договорах и соглашениях, расчетных документах и т.п.

Централизованные финансы имеют четкую целевую ориентацию. Они затрагивают определенные социально-политические интересы отдельных слоев общества. Однако во всех своих аспектах они ориентированы на решение централизованных задач.

1.2 Основные функции и структура централизованных финансов

Централизованные финансы как экономическая категория проявляются в выполняемых ими функциях.

Изучение функции необходимо для реализации государственной финансовой политики. В рамках финансовой науки существует определенное единство функций финансов государства и финансов предприятий и в то же время имеются существенные различия, определяющие значимость общегосударственных интересов и предпринимательского аспекта деятельности.

Основные функции финансовой системы.

Для финансовой системы в целом решающее значение имеют следующие функции: планирование, организация, стимулирование, контроль.

1. Функция планирования предполагает формулирование целей и выбор путей их достижения на основании разграничения полномочий и предметов ведения между Федерацией, субъектами Федерации и органами местного самоуправления. К функции планирования обычно относят и распределение ограниченного объема финансовых ресурсов во временном аспекте исходя из приоритетов и целей развития, их перераспределение между федеральным бюджетом и бюджетами субъектов Федерации и органов местного самоуправления. Реализуется эта функция через составление бюджетов на соответствующий финансовый год и перспективу, балансов финансовых ресурсов, порядка налогообложения и т.п.

2. Функция организации включает бюджетное устройство, бюджетную классификацию, предполагает необходимость определения порядка составления, утверждения и исполнения бюджета, выбор уполномоченных кредитных организаций, разграничение полномочий законодательных и исполнительных органов власти в бюджетном процессе, определения прав и обязанностей функциональных подразделений финансовых органов. С этой функцией связан процесс организационного построения внутренней системы регулирования и контроля бюджетных потоков и финансовых ресурсов государства.

3. Функция стимулирования основывается на деятельности, направленной на реализацию целей. С помощью этой функции интерпретируются факторы, влияющие на финансовую деятельность и учитывающие ее потребность в денежных средствах. Решающую роль играют факторы, определяющие поведение служащих в процессе принятия ими решений по тактическим и стратегическим аспектам финансов.

4. Функция контроля означает содействие реализации поставленных целей. К ним относится выработка норм и нормативов, являющихся эталоном, критерием оценки результатов, сравнение достижений с поставленными целями и установленными критериями, обеспечение внесения необходимых изменений в условия и факторы финансовой деятельности.

Функции финансов, связанные с регулированием реального денежного оборота

1. Распределительная функция государственных и муниципальных финансов заключается в том, что через распределение и перераспределение вновь созданной стоимости обеспечиваются общегосударственные потребности, формируются источники финансирования общественного сектора экономики, достигается сбалансированность бюджетов и внебюджетных фондов в рамках единой бюджетной системы РФ.

Централизованные финансы функционируют на основе перераспределения финансовых ресурсов через систему централизованных фондов.

С помощью этой функции они обслуживают воспроизводственные процессы как в рамках относительно обособленных структурных образований, так и в общегосударственном масштабе.

Распределительная функция заключается в том, что вновь созданная стоимость подлежит распределению в целях выполнения денежных обязательств предприятий перед бюджетом, банками, контрагентами.

Ее результатом является формирование и использование централизованных фондов денежных средств, содержание непроизводственной сферы экономики.

Основными объектами реализации распределительной функции финансов являются обязательные платежи в бюджет и внебюджетные фонды, а также источники финансирования бюджетного дефицита. Особую роль играет процесс перераспределения доходов между различными уровнями бюджетов.

2. Контрольная функция централизованных финансов заключается в реализации контроля рублем за реальным денежным оборотом, участником которого является государство, формированием централизованных фондов денежных средств.

Постоянные изменения, обновления в финансовой системе нуждаются в адекватной реакции на это всех ветвей власти.

Контрольная функция финансов всегда имеет конкретную форму проявления. Она может быть направлена на бюджет определенного уровня, внебюджетный фонд, предприятие или учреждение и т.п.

Целевое и эффективное использование финансовых ресурсов контролируется на основе составляемых плановых и отчетных смет образования и расходования денежных фондов.

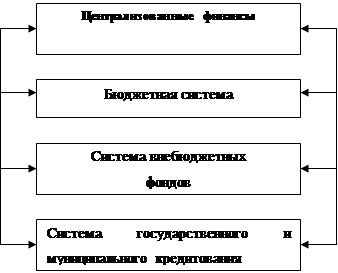

Рассмотрим структуру централизованных финансов, которые функционируют в рамках финансовой системы государства и являются ее центральным звеном (рис. 1.2).

|

Рисунок 1.2. Состав централизованных финансов

Таким образом, в состав централизованных финансов входят следующие 3 подсистемы:

- государственный бюджет,

- внебюджетные фонды,

- государственный кредит.

Рассмотрим подробнее каждую из подсистем.

Государственный бюджет — это централизованный фонд финансовых ресурсов, финансовый план государства, имеющий статус закона на соответствующий финансовый год, форма образования и расходования денежных средств, предназначенных для финансового обеспечения деятельности государства и местного самоуправления.

Через государственный бюджет происходит перераспределение части валового национального продукта путем аккумуляции и мобилизации средств, выделения и использования финансовых ресурсов.

Бюджетная система Российской Федерации состоит из бюджетов трех уровней:

1) федеральный бюджет и бюджеты государственных внебюджетных фондов;

2) бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3) местные бюджеты;

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов; бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов — в форме законов субъектов РФ; местные бюджеты разрабатываются и утверждаются правовыми актами представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

Государственный внебюджетный Фонд — централизованный фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь.

Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет РФ.

Бюджет субъекта РФ и консолидированные бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ.

Бюджет муниципального образования и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет муниципального образования. В составе бюджета образуются целевые бюджетные фонды.

Целевой бюджетный фонд — централизованный фонд денежных средств, создаваемый за счет доходов, используемых по целевому назначению, или в порядке целевых отчислений от конкретных видов доходов или других поступлений и используемый по отдельной смете.

Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.

Принципы функционирования бюджетной системы:

• единство бюджетной системы;

• разграничение доходов и расходов между уровнями бюджетной системы;

• самостоятельность бюджетов;

• полнота отражения доходов и расходов бюджетов, а также государственных внебюджетных фондов;

• сбалансированность бюджетов;

• эффективность и экономность использования бюджетных средств; общее или совокупное покрытие расходов бюджетов;

• гласность;

• достоверность бюджета;

• адресность и целевой характер использования бюджетных средств.

Таким образом в России бюджетная система состоит из 3-х звеньев:

1. Государственный, или федеральный бюджет;

2. Бюджеты членов федерации (субъектов в России);

3. Местные бюджеты.

В Бюджетном кодексе Российской Федерации[2] , (который был принят для регулирования бюджетных отношений разных уровней власти) сформулированы основные принципы построения бюджетной системы Российской Федерации: единство бюджетной системы, разграничение доходов и расходов между уровнями бюджетной системы, самостоятельность бюджетов, полнота отражения в них расходов и доходов, сбалансированность бюджета, эффективность и экономичность использования бюджетных средств, гласность, достоверность бюджета, адресный и целевой характер бюджетных средств.

Система внебюджетных фондов

Внебюджетные фонды – важное звено финансовой системы, совокупность финансовых ресурсов, находящихся в распоряжении центральных или региональных местных органов самоуправления и имеющих целевое назначение. Порядок их образования и использования регламентируется финансовым правом. Фонды должны поддерживать специальными финансовыми ресурсами важнейшие отрасли и сферы народного хозяйства (например, фонды НИОКР), а также оказывать социальную помощь гражданам РФ.

Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение.

Сейчас к доходам внебюджетных фондов относят: специальные целевые налоги и сборы, установленные для соответствующего фонда; отчисления от прибыли предприятий, учреждений; средства бюджета; прибыль от коммерческой деятельности, осуществляемой фондом или юр. лицом; займы, полученные фондом у Центрального Банка РФ или коммерческих банков.

На данное время существуют социальные (Пенсионный фонд РФ (ПФР), Фонд соц. страхования, Государственный фонд занятости населения, фонды обязательного медицинского страхования, Фонд обязательной соц. поддержки населению) и экономические (Фонд воспроизводства минерально – сырьевой базы, фонды финансового регулирования).

Государственный и муниципальный кредит

Государственный и муниципальный кредит представляет собой отношения, по которым Российская Федерация, субъект РФ или муниципальное образование являются кредиторами или заемщиками. Государственные и муниципальные кредиты могут быть получены и предоставлены Российской Федерацией, субъектами РФ и муниципальными образованьями юридическим и физическим лицам, другим бюджетам, иностранным государствам, их юридическим лицам и международным организациям в пределах полномочий соответствующего уровня бюджета.

Функции и цели государственного и муниципального кредита

1.Важнейшая функция государственного и муниципального кредита — перераспределение денежных ресурсов в соответствии с потребностями экономики в целом и целесообразностью поддержки того или иного направления социально-экономической деятельности.

В настоящее время отсутствует специальный централизованный фонд государственного кредитования. Его источником служит соответствующий бюджет, при утверждении расходной части которого предусматриваются необходимые средства на кредитование.

2. Государственный и муниципальный кредит выполняет также регулирующую функцию. В условиях ограниченности бюджетных ресурсов их выделение на безвозмездной основе не всегда оправдано. Кроме того, эффективность использования выделенных средств на возвратной и платной основе выше, чем на безвозвратной и бесплатной. При этом кредитование создает мультипликативный эффект. У государства появляется дополнительная возможность для стимулирования развития отдельных отраслей и предприятий путем выделения им целевых бюджетных ссуд.

Регулирующая функция проявляется и при получении Россией внешних займов от МВФ на финансирование бюджетного дефицита, проведение структурных реформ и реструктуризацию экономики, поддержку приватизации, фондового рынка и т.п.

С помощью регулирующей функции государство воздействует на заемщиков, которые обязаны обеспечить эффективное применение бюджетных ссуд.

3. Одной из функций государственного и муниципального кредита является учет и контроль за целевым и рациональным использованием кредита, выделяемого государством. Эту функцию осуществляют соответствующие институты на федеральном, региональном и муниципальном уровнях. Необходимость контроля вытекает как из самой природы кредита, так и из функций государства.

Законом о бюджете утверждаются:

• суммы погашения и выплаты процентов по долгам иностранных государств;

• размер долга иностранных государств на конец финансового года;

• предельный объем государственных кредитов, предоставляемых Российской Федерацией, субъектом РФ иностранным государствам, их юридическим лицам и международным организациям, за исключением государственных кредитов, предоставляемых государствам — участникам СНГ;

• предельный объем государственных кредитов, предоставляемых Российской Федерацией, субъектом РФ государствам — участникам СНГ;

• программа предоставления Российской Федерацией, субъектом РФ государственных кредитов иностранным государствам, их юридическим лицам и международным организациям.

1.3 Принципы и роль централизованных финансов

Состояние централизованных финансов — один из основных показателей устойчивости экономики и совершенства социальной системы.

Из бюджета обеспечивается финансирование важнейших инвестиционных программ, экологии, обороны и пр.

Централизованные финансы ориентированы на следующие основные принципы:

• единства законодательной и нормативной базы;

• открытости и прозрачности;

• разграничения полномочий и предметов ведения;

• целевой ориентированности;

• научного подхода к реализации намеченных целей;

• экономичности и рациональности;

• управляемости финансовыми потоками на централизованной основе.

Достижение целей задается стратегией развития.

Финансовая стратегия определяет возможность сбалансированного управления стоимостной оценкой материально-технических средств и денежными ресурсами, которыми располагают государственный и муниципальный секторы экономики.

Особое значение имеет определениероли финансов в реформировании российской экономики, которая может быть сведена к трем решающим факторам:

1) экономической стабилизации;

2) адаптации к рыночным преобразованиям;

3) стимулированию инвестиционной активности.

1. Экономическая стабилизация на макроуровне неотделима от общей финансовой стабилизации в экономике. Поэтому мониторинг макроэкономических показателей позволяет выявить реальную ситуацию в финансовой сфере.

Из макроэкономических показателей решающее значение имеют уровень бюджетного дефицита, ход исполнения бюджета, уровень задолженности предприятий перед бюджетом и контрагентами, уровень инфляции, ставка рефинансирования Центрального банка РФ, изменение валютного курса и др. Финансовая стабильность означает наличие устойчивых источников финансирования, возможность привлечения средств на рынке капиталов, накопление ресурсов для расширения производства и развития общественного сектора экономики.

2. Финансовая адаптация к рыночным преобразованиям выражается в том, что государство и предприятия являются полноправными участниками рынка капиталов, выступая в роли кредиторов или заемщиков. Организация финансов позволяет быстро реагировать на изменение ситуации на рынке, приспосабливаться к новым условиям, использовать альтернативные финансовые инструменты, выполнять налоговые и другие денежные обязательства.

Реформирование экономики с целью финансовой адаптации включает:

• либерализацию цен;

• приватизацию;

• социальную трансформацию;

• интеграцию в мировую систему.

Трансформация экономических отношений означает переход к новому типу экономического роста, основанному на низком уровне инфляции и безработицы, внешнеэкономической сбалансированности, благоприятной экологической среде и достаточно высоком жизненном уровне. Цель трансформации — создание социально-ориентированной рыночной экономики.

3. Инвестиционная активность государства и каждого предприятия является результатом и индикатором экономического роста. Финансы играют решающую роль в привлечении инвестиций, создании благоприятных условий для функционирования рынка капиталов. В отношении инвестиционной активности принцип стратегической направленности является определяющим, и задача финансов заключается в необходимости его реализации. Закономерности развития централизованных финансов в России .

Глава 2. Анализ функционирования централизованных финансов

2.1 Характеристика развития централизованных финансов

В первые годы социалистического строительства финансовая система была основана на налоговых формах и методах мобилизации ресурсов и воздействия на производство и реализацию товаров. Налоги обеспечивали максимальную концентрацию в бюджете финансовых ресурсов, регулировали платежеспособность предприятий и емкость рынка, ограничивали частный сектор. В этот период объективно возобладала концепция, согласно которой финансовые отношения вызываются существованием государства. В последующем эта концепция сохранила ряд сторонников.

В первые годы НЭПа широко распространенным был взгляд на финансовую науку, заключавшийся в том, что ни свободная конкуренция, ни закон спроса и предложения не имеют места, наоборот, здесь господствуют: принудительная власть, монопольный принцип, политические и социальные мотивы[3] .

Считалось недопустимым применение форм и методов управления финансовой деятельностью, заимствованных от капиталистической системы. В качестве приоритета выдвигались интересы «народной казны», «укрепления финансовой мощи Советского государства».

Советские финансы представляют собой систему экономических отношений, посредством которых планомерно образуются и используются фонды денежных ресурсов для нужд расширенного социалистического воспроизводства и удовлетворения других общественных потребностей.

Характерным для концепции финансов в этот период было рассмотрение процесса создания доходов у государства в целом и государственных предприятий как единого целого.

Значительным шагом в развитии финансов стала реформа 60-х годов, которая включала реализацию крупных мер в сфере управления, планирования, экономического стимулирования. Большие изменения произошли в механизме распределения прибыли: с 1965 по 1975 гг. платежи в бюджет из прибыли предприятий сократились с 71 до 58%. В этот период взаимно активизировалась роль прибыли как источника расширенного воспроизводства и экономического стимулирования.

Распределение прибыли осуществлялось централизованно через систему финансовых планов и окончательно регулировалось путем взноса в бюджет свободного остатка. Применялся так называемый остаточный принцип распределения прибыли, который был основан на жесткой системе финансового планирования.

В этот период ученые-экономисты активно исследовали категорию экономического механизма, состоящую из следующих основных элементов: системы планирования и прогнозирования; организации общественного производства; системы экономического стимулирования; системы ценообразования; финансово-кредитного механизма.

Финансово-кредитный механизм основывался на признании общности денежного оборота предприятий и государства.

Финансово-кредитный механизм — это форма организации отношений в области финансов, кредита, денежного обращения. Его основу составляла централизованная система планирования, форм, методов и условий финансирования и кредитования общественного производства.

В 1975—1980 гг. совершенствование управления, планирования и экономического стимулирования осуществлялось на базе изменения субъектов и объектов управления путем создания производственных объединений как первичного звена общественного производства.

Важным этапом развития финансов стало распространение хозяйственного расчета на отрасль.

Ведущей финансовой концепцией в этот период стала концепция, основанная на полном хозрасчете и самофинансировании.

Полный хозрасчет имел следующие основные признаки: обеспечение полной окупаемости затрат; осуществление хозрасчетного финансирования за счет прибыли и амортизационных отчислений; повышение роли хозяйственных договоров и усиление экономической ответственности за их выполнение.

Основными принципами деятельности признавались полный хозрасчет и самофинансирование. Нормативный метод распределения прибыли (доходов) был переходным звеном от остаточного принципа формирования финансовых ресурсов предприятий к системе налогов.

Принятие и введение в действие с 1 января 1991 г. Закона СССР «О налогах с предприятий, объединений и организаций» по сути создало новый тип отношений между государством и предприятием. Введение налоговой системы потребовало децентрализации расчетов и платежей в бюджет, предоставления предприятиям прав юридического лица с открытием расчетных счетов.

Этот исторический этап характеризовался жесткой финансово-кредитной политикой в области регулирования финансов, обеспечивающей контроль за бюджетным дефицитом и денежной эмиссией, соблюдение твердой зависимости результатов работы и объема средств, направляемых на оплату труда, производственное и социальное развитие. Налоговая система позволила предприятиям накапливать финансовые ресурсы, но не решила главной проблемы — проблемы собственности. На этом завершился важный этап развития финансов, основанный на общегосударственной собственности.

С начала 90-х годов экономика России находится в состоянии глубоких институциональных и структурных преобразований, которые затрагивают стратегические государственные интересы, а также корпоративные интересы и интересы различных социальных слоев общества. Финансовая политика этого этапа развития нацелена на адаптацию всех институтов и субъектов рыночных отношений к качественно новым условиям управления и хозяйствования.

Финансы в реформируемой экономике России (1992-1999 гг.)

Переход к рыночной экономике вызвал необходимость поэтапной трансформации финансового законодательства. Его основу составляет процесс приватизации, который коренным образом изменяет финансовые отношения. Однако приватизация является лишь предпосылкой для дальнейшего развития финансов микроуровня. Процесс реформирования с позиций государственного регулирования касается практически всех сторон централизованных финансов.

Серьезные перемены в сфере финансов произошли в связи с либерализацией цен, начавшейся в 1992 г. Либерализация цен означала свободу ценообразования по большинству товаров, работ, услуг с сохранением отдельных элементов государственного регулирования. Рост цен привел к резкому увеличению стоимостного объема товаров, продукции, работ и услуг. Это потребовало соответствующего возрастания массы платежных средств. Сдерживание эмиссии денежных средств повлекло за собой кризис платежеспособности предприятий. Взаимные неплатежи достигли масштабов, которые превосходили кредитные вложения. Коммерческие банки переключились на кредитование посреднических операций, для которых высокие процентные ставки перекрывались еще более высокими темпами инфляции и роста цен. Повышение процентных ставок стимулировало рост цен, ориентацию на краткосрочные вложения и привело к падению инвестиционной активности.

Значительный урон экономике был нанесен и необоснованным курсом рубля по отношению к паритету его покупательной способности. Это породило еще одну волну спекуляций на денежном рынке. Серьезной проблемой стала и неконтролируемая эмиссия денежных средств банками стран бывшего СССР при переходе на национальные валюты. Это стало результатом неадекватного роста доходов отдельных слоев населения и цен на потребительские товары. Кризис платежеспособности предприятий привел к росту задолженности по оплате труда и падению уровня жизни населения. Начался процесс перехода стран бывшего СССР к национальным валютам. Они получили название мягких валют, или ограниченно конвертируемых валют.

В 1993 г. наблюдались активные процессы в структурном реформировании экономики. Происходило расширение негосударственного сектора, на долю которого в конце 1993 г. приходилось 52% ВВП.

В середине 1993 г. начал развиваться рынок государственных долговых обязательств, используемых для не эмиссионного покрытия дефицита бюджета. Нерешенной оставалась проблема неплатежей. Ежемесячный прирост просроченной кредиторской задолженности сохранялся на уровне 14%, дебиторской — 12% к ВВП. Существенным показателем является возрастание доли конечного национального потребления с 50% в 1992 г. до 60% в 1993 г. и снижение доли валового накопления соответственно с 35 до 27%.

Погашение государственного долга в 1994 г. осуществлялось за счет выдачи предприятиям долговых обязательств, предоставления временного налогового освобождения и финансирования за счет федерального бюджета. Одновременно с этим авансовое размещение заказов для государственных нужд в 1994 г. привело к образованию новой задолженности государства перед предприятиями и организациями. Проводимая в 1994 г. финансовая политика была нацелена в основном на преодоление негативных последствий либерализации экономики.

Финансовая и денежно-кредитная политика в 1995 г. была направлена на достижение макроэкономической стабилизации.

С точки зрения образования доходов произошло снижение в ВВП доли оплаты труда наемных работников при увеличении доли валовой прибыли. Доля валовой прибыли в ВВП в 1995 г. составила 59,7%, доля оплаты труда — 30%. Темпы падения реальных инвестиций значительно сократились и составили 13% против 24% в 1994 г. Темпы сокращения объемов инвестиций продолжали опережать темпы снижения производства. Негативное воздействие на развитие экономики оказало дальнейшее падение эффективности производства. Среднемесячные темпы инфляции, измеряемые по динамике потребительских цен, в 1992 г. составили 31,4%., в 1993 г. — 20,5%, в 1994 г. ¾ 10%, в 1995 г. ¾ 7,2%. В 1995 г. был ограничен потенциал «инфляции спроса».

Падение инвестиционной активности во многом являлось следствием сложного финансового положения предприятий, отсутствия необходимых стимулов роста накоплений, проблем государственного финансирования.

Упорядочение государственного регулирования деятельности естественных монополий стало важным фактором стабилизации финансов.

1996 г. в целом характеризовался снижением инфляции, стабилизацией рубля, предотвращением тенденции к снижению реальных денежных доходов населения. Наиболее острыми оставались вопросы исполнения бюджета, неплатежей, своевременности выплаты зарплаты, пенсий и пособий.

Иностранный капитал направлялся в наиболее прибыльные секторы экономики.

На долю промышленности приходилась 1/3 всех иностранных инвестиций, из них 87% — иностранные вложения в цветную, топливную, деревообрабатывающую и целлюлозно-бумажную, пищевую промышленность, машиностроение.

Вложения российского капитала за рубежом составили 141,5 млн. долл. США и 1,9 млрд. руб. 2/3 инвестиций — это торговые кредиты и банковские вклады. Прямые инвестиции составили 33 млн. долл. США.

В 1996 г. на территории РФ действовало 16,1 тыс. совместных и иностранных предприятий, годовой прирост составил 10,6%. 15% предприятий создано с участием инвесторов из государств — участников СНГ. Основная доля совместных предприятий создана с инвесторами из США, Германии, Китая, Украины, Великобритании, Финляндии.

Кредиты, предоставленные экономике, банкам и населению, по банковской системе в целом увеличились за 1996 г. на 29,8%. Удельный вес долгосрочных кредитных вложений составил около 9,2%.

Были приняты меры по либерализации кредитной политики. Ставка рефинансирования за год была снижена со 112% до 48%. Динамика курса доллара регулировалась рамками «валютного коридора». Официальный курс доллара увеличился на 19,8% и на 1 января 1997 г. составил 5560 руб. за 1 долл. США. Активно функционировал межбанковский валютный рынок. В целом в 1996 г. наблюдалось превышение спроса на доллары над их предложением. Продолжалась долларизация экономики. Средства предприятий, организаций и учреждений на валютных счетах возросли за год на 40%.

Крупнейшим сегментом российского денежного рынка продолжал оставаться рынок государственных ценных бумаг: ГКО и ОФЗ. Активно производилось доразмещение государственных ценных бумаг на вторичном рынке.

Общий размер государственного внутреннего долга по ГКО-ОФЗ составил на 1 января 1997 г. 237,1 трлн. руб. и вырос за год в три раза.

В 1996 г. была продолжена работа по совершенствованию российского законодательства. Была принята серия указов Президента РФ, касающихся урегулирования накопленной задолженности предприятий по платежам в бюджет и внебюджетные фонды. Это так называемая проблема реструктуризации задолженности. Она решалась на протяжении всего 1996 г. по линии задолженности предприятий перед бюджетом и задолженности федерального бюджета перед бюджетами субъектов РФ.

В целях улучшения финансового состояния и укрепления дисциплины уплаты налогов было установлено, что предприятиям, полностью и своевременно выплачивающим текущие налоговые платежи, кроме взимаемых таможенными органами, и имеющим задолженность по налогам, пеням и штрафам, предоставлялась отсрочка уплаты задолженности.

В связи с обострением финансовой ситуации была создана Временная чрезвычайная комиссия при Президенте РФ по укреплению налоговой и бюджетной дисциплины. Целями Комиссии являлось обеспечение взимания налогов и других обязательных платежей в объемах, необходимых для своевременного и полного финансирования защищенных текущих расходов федерального бюджета, государственной поддержки науки и культуры, выплаты пенсий и социальных пособий, а также полного финансирования федеральной судебной системы.

В 1997 г. не произошло повышения собираемости налогов, хотя основной упор был сделан на косвенное налогообложение. Проводились денежная приватизация ряда крупных предприятий, структурная перестройка в отраслях естественных монополий, вводились новые механизмы ценообразования, снижались масштабы перекрестного субсидирования.

Несмотря на ряд позитивных сдвигов, произошедших за последние годы, в 1998 г. российская экономика столкнулась с качественно новыми проблемами, от способа решения которых зависят перспективы развития страны в средне- и долгосрочной перспективе. После объявления 17 августа 1998 г. внутреннего дефолта произошли качественные изменения в регулировании рынка государственных ценных бумаг.

В последнее время наблюдается рост дефицита бюджетов субъектов РФ, финансируемый за счет кредитов коммерческих банков, облигационных займов, с помощью вексельных схем и др. Процесс заимствований субъектами РФ осуществляется без должной координации выпуска федеральных, региональных и муниципальных облигационных займов с целью поддержания сбалансированности внутреннего финансового рынка в целом. Политика заимствований на уровне бюджетов субъектов РФ привела к отказу в 1998 и 1999 гг. рада субъектов РФ от выполнения принятых обязательств по их погашению и выплате процентов.

В области приватизации можно говорить о начале нового этапа — приватизации по индивидуальным проектам

Для осуществления институциональных реформ важную роль играет организованный рынок корпоративных ценных бумаг.

Он позволяет решать следующие задачи: обеспечить межотраслевое перераспределение инвестиционных ресурсов; стимулировать приток национальных и зарубежных инвестиций в реальный сектор экономики; создать необходимые условия для накоплений и трансформации сбережений в инвестиции; обеспечить повышение устойчивости финансовых рынков.

Основные направления реформирования в области централизованных финансов на 1999 г. разработаны и соответствии с целями и задачами экономической политики государства, определенными с учетом мер по преодолению последствий финансового кризиса, ресурсного обеспечения предусмотренных мероприятий, а также реализации приоритетных направлений в области расходования бюджетных средств.

Реформирование включает следующие направления:

1. совершенствование налогового законодательства в направлении снижения налогового бремени, расширения на этой основе налогооблагаемой базы и улучшения налогового администрирования;

2. осуществление бюджетной реформы на основе реализации Бюджетного кодекса и упорядочения бюджетного процесса;

3. полномасштабное казначейское исполнение федерального бюджета, переход на этот вид исполнения бюджетов субъектов РФ, местных бюджетов, государственных внебюджетных фондов;

4. снижение уровня инфляции за счет жесткого регулирования денежно-кредитной политики и контроля за размером денежной эмиссии ЦБ;

5. зарплаты работников бюджетной сферы в целях адаптации к последствиям финансового кризиса и обеспечение устойчивого функционирования социальной инфраструктуры;

6. инвентаризация и сокращение государственных расходов при полном выполнении бюджетных обязательств;

7. усиление режима экономии в расходовании средств федерального бюджета путем упорядочения численности и оплаты труда занятых в бюджетной сфере, включая государственных служащих;

8. сведение к минимуму государственных заимствований на финансовых рынках и сокращение дефицита федерального бюджета

9. стимулирование за счет прекращения спекулятивных операций на рынке государственного долга движения финансовых ресурсов в реальный сектор экономики;

10. снижение остроты проблемы неплатежей за счет принятия и исполнения реального бюджета, сокращение расчетов с использованием бартера и денежных суррогатов;

11. совершенствование механизма финансовых взаимоотношений между федеральным центром, субъектами РФ и органами местного самоуправления.

Рассмотрев основные исторические этапы развития финансов перейдем к современному состоянию.

2.2 Современное состояние централизованных финансов в России

Проанализируем основные звенья централизованных финансов на современном этапе развития. Анализ будет проведен с помощью статистических материалов за 2007-2008 год.

В условиях перехода на рыночные отношения государственный бюджет сохраняет свою важную роль. Изменяются лишь методы его воздействия на общественное производство путем создания иного режима расходования бюджетных средств.

Рассмотрим основные статьи расходов и доходов государственного бюджета и основную их динамику развития за соответствующие годы.

Расходы бюджета в области экономики призваны способствовать формированию рациональной структуры общественного производства, наращиванию научно-технического потенциала, обновлению материально-технической базы. Доходы же в свою очередь включают в себя налоговые поступления.

Анализ доходов

Проведем сравнительный анализ доходной части федерального бюджета на 2008 год и на плановый период 2009 и 2010 годов. ( таблица №2.)

В связи с произошедшими изменениями в бюджетном законодательстве изменилась структура доходов в части их распределения на нефтегазовые и не нефтегазовые доходы. При формировании доходов было учтено изменение налогового законодательства, действующее на момент составления проекта бюджета, а также одобренные основные направления налоговой политики, предусматривающие внесение изменений и дополнений в законодательство РФ о налогах и сборах, вступающие в действие с 01.01.2008 года.

Налог на прибыль организаций. Эта статья в динамике растет. В абсолютном выражении мы видим, что к 2009 году происходит увеличение поступлений на 50,38 млрд. руб., к 2010 ещё на 52,52 млрд. руб., что составит 636,28 млрд. руб., в общем этот показатель к 2010 году увеличился в 2 раза по темпам роста. Удельный вес этого показателя снижается от 8,03% - 7,87%. В соответствии с изменениями в налоговом законодательстве, произошли изменения в поступлении средств в этот раздел доходов. Прогнозируется уменьшение налогооблагаемой базы налога на прибыль, но компенсируется увеличением по операциям с ценными бумагами, так же повлекли изменения по ставке налога, а так же налоговым контролем от скрывания прибыли .

Налоги и взносы на социальные нужды.Из данных таблиц№1, видно, что удельный вес этого показателя увеличивается, но не значительно. Суммы поступлений увеличиваются. В 2008 году прогнозируется в размере 435,79 млрд.руб., в 2010 году увеличится в 2 раза по отношению к 2009 году, составив 562,8 млрд.руб. Это в первую очередь связано с увеличение заработной платы бюджетникам, увеличением МРОТ, а так же достоверной информации о з/п.

Налоги на товары (работы, услуги) реализуемые на территорию РФ. Доля этого раздела составляет 21,13% в 2008 году, в 2009 году составит 25,64%. К 2010 году увеличится на 1,64%. Прогнозируется, что в 2010 году сумма показателя возрастет на 802,41 млрд. руб. по отношению к 2008 году. В налоговом законодательстве произошли изменения, которые повлекли за собой дополнительные потери в поступлении налога на добавленную стоимость в связи с введением поквартальной уплаты налога (установление налогового периода по налогу на добавленную стоимость для всех налогоплательщиков независимо от размера выручки от реализации товаров (работ, услуг) как квартал). Но в связи с проведением налоговыми органами мероприятий по укреплению платежной дисциплины происходит увеличение поступлений, а также увеличением акцизов на спиртосодержащую продукцию, табачную продукцию, рост поступлений акцизов на бензин.

Налоги на товары, ввозимые на территорию РФ. В динамике этого показателя, мы видим, что темп роста к 2009 году составит 1,15%, а к 2010 году 1,33%. Сумма этого показателя вырастит от 888,97 – 1 182,54 млрд. руб. на 293,57 млрд.руб.. Удельный вес этого показателя растет к 2010 году составит 14,62% увеличившись на 1,24% к 2008 году. Что характерно этого раздела, то здесь изменения связанны, с ввозимыми товарами, не подлежащих налогообложению в соответствии с действующим законодательством, а так же с товаром, освобожденным от налогообложения в соответствии с межправительственными соглашениями и др. Доля облагаемого оборота импорта с учетом применяемых льгот должна составить 87,5 процента от общего объема импорта.

Налоги, сборы и регулярные платежи за пользование природными ресурсами. Поступления налога на добычу полезных ископаемых в расчетах доходной базы федерального бюджета на 2008 год прогнозируются в сумме 36,57млрд. руб., на 2009 и 2010 год 39,5 млрд. руб. и 37,31 млрд. руб. В относительном выражении происходит снижение данного показателя. Состав и структура этого подраздела изменилась, так как в неё входили статьи нефтегазовых доходов. Т.к. это самостоятельно мною были подсчитаны результаты, возможно, есть небольшая погрешность этого показателя. Этот показатель полностью зависит от цен на природные ресурсы.

Государственная пошлина. При расчете государственной пошлины, подлежащей уплате в федеральный бюджет, применялись установленные бюджетным законодательством нормативы распределения платежей между уровнями бюджетной системы Российской Федерации. Прогнозируется на 2008 год поступлений в сумме 32,24 млрд. руб., на 2010 год 36,56 млрд. руб..

Неналоговые доходы. Прогнозируется, что сумма доходов этого раздела на 2008 году составят 291,61 млрд. руб., на 2009 год на 5,39 млрд. руб. больше, а на 2010 год ещё на 4,73 млрд. руб.

Прочие доходы.В связи с тем, что в прогнозе поступлений доходов федерального бюджета на 2008-2010 годы не были указаны остальные статьи раздела и прогнозирование данные этих показателей (доходы от использования имущества, находящегося в государственной и муниципальной собственности; платежи при пользовании природными ресурсами; доходы от оказания платных услуг и компенсации затрат государства; доходы от продажи материальных и нематериальных активов; административные платежи и сборы; штрафы, санкции, возмещение ущерба; целевые отчисления от всероссийских государственных лотерей). Я объединила их в группу - прочие доходы. А разница между указанными разделами и всего доходов, вписала в этот раздел, а также возможные изменения, которые не были разнесены по всем разделам доходов федерального бюджета. Этот показатель является обобщенным, поэтому нет смысла его анализировать.

Перейдем ко второй части федерального бюджета – расходы.

2.3 Анализ расходов федерального бюджета

Расходы федерального бюджета – это денежные средства, направляемые из федерального бюджета на финансовое обеспечение задач и функций государства.

Практически расходы федерального бюджета – это денежные средства, направляемые из федерального бюджета на финансирование затрат общегосударственного характера, предусмотренных в Законе о федеральном бюджете на соответствующий финансовый год. Они выражают экономические отношения, связанные с распределением и перераспределением национального дохода, используемого на общегосударственные цели.

Расходы федерального бюджета классифицируют:

1. по экономической роли в процессе воспроизводства — на затраты, связанные с финансированием материального производства и содержанием непроизводственной сферы;

2. по функциональному назначению – на затраты на содержание аппарата управления, финансирование народного хозяйства, социально-культурных мероприятий, обороны страны, правоохранительную деятельность, фундаментальные исследования и др.

В составе расходов бюджета в зависимости от их экономического содержания выделяют текущие расходы и капитальные расходы.

Капитальные расходы бюджета – часть расходов бюджета, обеспечивающая инновационную и инвестиционную деятельность. Сюда включаются статьи расходов, предназначенных для инвестиций (капитальных вложений) на вое производство основных фондов, их капитальный ремонт.

Текущие расходы бюджета – часть расходов бюджета, обеспечивающая текущее функционирование органов государственной власти, бюджетных учреждений, состоящих на бюджетном финансировании из федерального бюджета, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее финансирование. В соответствии с действующим в Российской Федерации законодательством (Бюджетным кодексом Российской федерации) исключительно из федерального бюджета финансируются следующие функциональные виды расходов:

1. обеспечение деятельности Президента Российской Федерации, Федерального Собрания Российской Федерации, Счетной палаты Российской Федерации, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов, другие расходы на общегосударственное управление по перечню, определяемому при утверждении Федерального закона о федеральном бюджете на очередной финансовый год;

2. функционирование федеральной судебной системы;

3. осуществление международной деятельности в общефедеральных интересах (финансовое обеспечение реализации межгосударственных соглашений и соглашений с международными финансовыми организациями, международного культурного, научного и информационного сотрудничества федеральных органов исполнительной власти, взносы Российской Федерации в международные организации, Другие расходы в области международного сотрудничества);

4. национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонной промышленности;

5. фундаментальные исследования и содействие научно-техническому прогрессу;

6. государственная поддержка железнодорожного, воздушного и морского транспорта;

7. государственная поддержка атомной энергетики;

8. ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

9. исследование и использование космического пространства;

10. содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти РФ;

11. формирование федеральной собственности;

12. обслуживание и погашение государственного долга РФ;

13. компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством Российской Федерации за счет средств федерального бюджета;

14. пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

15. проведение выборов и референдумов Российской Федерации;

16. федеральная инвестиционная программа;

17. обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других уровней;

18. обеспечение осуществления отдельных государственных полномочий, передаваемых на другие уровни власти;

19. финансовая поддержка субъектов Российской Федерации;

20. официальный статистический учет;

21. прочие расходы.

Кроме того, в соответствии с законодательством Российской Федерации средства федерального бюджета используются совместно со средствами бюджетов субъектов Федерации и бюджетов муниципальных образований на финансирование следующих функциональных видов расходов (ст. 85 БК РФ):

1. государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, сельского хозяйства, автомобильного транспорта, речного транспорта, связи и дорожного хозяйства, метрополитенов;

2. обеспечение правоохранительной деятельности;

3. обеспечение противопожарной безопасности;

4. научно-исследовательские, опытно-конструкторские и проектно-изыскательские работы, обеспечивающие научно-технический прогресс;

5. обеспечение социальной защиты населения;

6. обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

7. обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

8. развитие рыночной инфраструктуры;

9. обеспечение развития федеративных и национальных отношений;

10. обеспечение деятельности избирательных комиссий субъектов Российской Федерации в соответствии с законодательством РФ;

11. обеспечение деятельности средств массовой информации;

12. финансовая помощь другим бюджетам;

13. прочие расходы, находящиеся в совместном ведении Российской Федерации, субъектов Российской Федерации и муниципальных образований.

Таким образом, можно отметить, что спецификой федерального бюджета Российской Федерации является финансирование за счет этого бюджета общегосударственных расходов, в том числе фиксирование расходов на оборону, на фундаментальные научные исследования, международную деятельность, предупреждение и ликвидацию чрезвычайных ситуаций и последствий стихийных бедствий, обслуживание государственного долга. Значительную долю расходов в бюджете составляет финансирование государственного управления, правоохранительной деятельности.

Расходы федерального бюджета являются общественно полезными. Активная роль государства в общественном воспроизводстве и повышение эффективности экономики, укрепление обороноспособности обусловливает многообразие бюджетных расходов федерального бюджета. Однако при всем многообразии бюджетных расходов они служат единой цели – обеспечению финансовыми ресурсами федеральных потребностей. С понятием расходов федерального бюджета Российской Федерации тесно связано понятие бюджетного финансирования – предоставление средств министерствам, ведомствам, предприятиями, объединениям, организациям и учреждениям на проведение предусмотренных по плану мероприятий.

В основе бюджетного финансирования лежат принципы: безвозвратности, целевого характера бюджетных расходов и предоставления средств в соответствии со сметным порядком осуществления их расходов.

Государственные внебюджетные фонды

Государственный внебюджетный фонд – это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Федерации и предназначенный для реализации конституционных прав граждан и удовлетворения некоторых потребностей социального и экономического характера.

Внебюджетные фонды – одна из форм перераспределения и использования национального дохода государства на определенные социальные и экономические цели.

Необходимость образования государственных внебюджетных фондов заключается в следующем: создание государственных внебюджетных фондов необходимо государству, прежде всего, для более эффективного использования финансовых ресурсов, а также для успешного решения социальной политики.

Правовой основой образования государственных социальных внебюджетных фондов является, прежде всего, Конституция РФ (1993 г.) и Бюджетный кодекс РФ.

В Бюджетном кодексе Российской Федерации нашли отражение общие принципы, правовой статус и назначение государственных внебюджетных фондов, суть которых состоит в следующем: государственные внебюджетные фонды образуются на основании соответствующих актов органов государственной власти. Внебюджетные фонды имеют обособленные бюджеты и источники формирования доходов.

Бюджетным кодексом Российской Федерации установлено, что вне федерального бюджета образуются государственные фонды денежных средств, управляемые органами государственной власти Российской Федерации и предназначенные для реализации конституционных прав граждан на:

· социальное обеспечение по возрасту;

· социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством Российской Федерации о социальном обеспечении;

· социальное обеспечение в случае безработицы;

· охрану здоровья и получение бесплатной медицинской помощи.

Средства государственных внебюджетных фондов находятся в государственной собственности.

Средства государственных внебюджетных фондов не входят в состав бюджетов всех уровней бюджетной системы РФ и не подлежат изъятию на цели, не предусмотренные законодательством.

Доходы государственных внебюджетных фондов формируются за счет:

· обязательных платежей, установленных законодательством РФ;

· добровольных взносов физических и юридических лиц;

· других доходов, предусмотренных законодательством РФ.

Проекты бюджетов государственных внебюджетных фондов составляются органами управления этих фондов, представляются на рассмотрение органу исполнительной власти (Правительству РФ) и представляются в Федеральное Собрание на утверждение. Утверждаются бюджеты государственных внебюджетных фондов в форме законов одновременно с принятием Федерального закона о федеральном бюджете на очередной финансовый год.

Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством РФ.

Согласно статье 44 Бюджетного кодекса РФ к государственным внебюджетным фондам относятся:

· Пенсионный фонд Российской Федерации;

· Фонд социального страхования Российской Федерации;

· Федеральный фонд обязательного медицинского страхования;

· Государственный фонд занятости населения Российской Федерации.

Все эти фонды называются внебюджетными социальными фондами, потому что они созданы в целях эффективной реализации социальных программ РФ. Они образуют самостоятельную финансово-правовую базу федеральных и местных внебюджетных средств. Самостоятельность внебюджетных социальных фондов как части бюджетной системы заключается в том, что утверждение их бюджетов осуществляется представительными (законодательными) органами, а исполнение бюджетов фондов – органами исполнительной власти совместно с органами управления фондов самостоятельно на основе Закона об утверждении бюджета и механизма бюджетного регулирования.

Государственные внебюджетные социальные фонды имеют целевое назначение, их формирование, отпуск средств, определение объемов финансирования, т. е. исполнение их бюджетов находится под контролем финансовых органов. Министерство финансов РФ, согласно Положению о нем, осуществляет финансовый контроль за рациональным и целевым расходованием средств внебюджетных фондов.

Пенсионный фонд.

Пенсионный фонд – это государственный централизованный внебюджетный фонд пенсионного обеспечения населения, предназначенный, прежде всего, на выплату пенсий.

Трудовая пенсия – это гарантированная ежемесячная денежная выплата в целях компенсации гражданам заработной платы или иного дохода, для обеспечения граждан по достижении ими определенного законом возраста, а также в случае потери трудоспособности, потери кормильца.

В России установлены следующие виды трудовых пенсий:

1. трудовая пенсия по старости (по возрасту);

2. трудовая пенсия по инвалидности;

3. трудовая пенсия по случаю потери кормильца.

Трудовая пенсия по старости и инвалидности состоят из следующих частей: базовой части; страховой части; накопительной части.

Право на трудовую пенсию по старости имеют:

· мужчины, достигшие возраста 60 лет;

· женщины, достигшие возраста 55 лет.

Трудовая пенсия по старости назначается при наличии не менее пяти лет страхового стажа.

Государственные пенсии назначаются и выплачиваются в соответствии с Законом "О государственном пенсионном обеспечении в Российской Федерации" отдельным категориям граждан за счет средств федерального бюджета.

Пенсия по государственному пенсионному обеспечению – ежемесячная государственная денежная выплата, право на получение которой определяется федеральным законом. Она предоставляется гражданам в целях компенсации им заработка, утраченного в связи с прекращением государственной службы при достижении установленных законом выслуг при выходе на трудовую пенсию.

Пенсионный фонд является финансово-кредитным учреждением. Он осуществляет свою деятельность в соответствии с действующим законодательством.

Право на социальное обеспечение граждан России записано в Конституции РФ: "Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом" (ст. 39).

Согласно ст. 2 Положения о Пенсионном фонде денежные средства этого фонда находятся в государственной собственности, не входят в состав бюджетов других фондов и изъятию не подлежат.

Пенсионный фонд имеет в регионах Российской Федерации свои отделения.

Согласно Положению о Пенсионном фонде РФ он осуществляет следующие основные функции:

· целевой сбор от плательщиков страховых взносов и аккумуляцию средств, необходимых для выплаты государственных пенсий и пособий на детей;

· организацию банка данных по плательщикам страховых взносов в Пенсионный фонд;

· индивидуальный учет поступающих в Пенсионный фонд от работающих граждан обязательных страховых взносов.

Руководство Пенсионным фондом осуществляется правлением Фонда и его исполнительной дирекцией. В состав правления ПФ России входят председатель, первый заместитель, заместители председателя правления и исполнительный директор ПФ России, а также управляющие отделениями ПФР. В состав правления могут входить представители государственных и общественных организаций. Для контроля деятельности исполнительной дирекции Пенсионного фонда РФ и его региональных органов образуется ревизионная комиссия Пенсионного фонда РФ. Состав правления Фонда утверждается Государственной Думой.

Фонд социального страхования.

Статус внебюджетного фонда социального страхования Российской Федерации определяется Конституцией РФ, Положением о Фонде, утвержденным постановлением Правительства РФ от 12 февраля 1994 г. № 101 (с различными дополнениями принятыми позднее). Фонд социального страхования управляет средствами государственного социального страхования РФ.

Согласно Положению о Фонде государственного социального страхования он действует как самостоятельное государственного некоммерческое финансово-кредитное учреждение. Отделения Фонда созданы во всех субъектах Федерации и в отдельных отраслях народного хозяйства, имеющих межрегиональный характер (железнодорожного, морского транспорта и др.).

Управление Фондом государственного социального страхования возложено на правление Фонда и его председателя. Председатель Фонда и его заместители назначаются Правительством Российской Федерации.

Фонд государственного социального страхования Российской Федерации выполняет следующие функции:

· концентрация денежных средств государства на социальное страхование;

· обеспечение гарантированных государством пособий гражданам по временной нетрудоспособности, беременности и родам и другим законным основаниям (по уходу за ребенком до достижения им полутора лет);

· оплата путевок на санаторно-курортное лечение работников;

· участие в разработке и реализации государственных программ охраны здоровья работников и социального страхования;

· частичное финансирование санаториев-профилакториев, оздоровительных лагерей для детей.

Фонд государственного социального страхования – централизованный фонд денежных ресурсов общегосударственного назначения.

Создается Фонд страховым методом с обязательным участием средств предприятий и организаций и лиц, занимающихся предпринимательской деятельностью.

Источником образования Фонда являются:

1. страховые взносы работодателей – предприятий и организаций, которые вносят денежные средства в виде единого социального налога (взноса) по установленным ставкам;

2. страховые взносы граждан, занимающихся индивидуальной трудовой деятельностью;

3. средств государственного бюджета (в форме дотаций) и доходы от инвестирования части временно свободных средств Фонда в банковские вклады;

4. прочие поступления.

Все организации и предприятия независимо от форм собственности с 2001 года вносят взносы в Фонд государственного социального страхования в виде единого социального налога на счета, открытые органами Федерального казначейства, а затем последние перечисляют средства в Фонд социального страхования.

Размер взносов, перечисляемых в Фонд социального страхования, начисляется по тарифу, размер которого устанавливается Федеральным законом.

В пункте 1 статьи 1 федерального закона о бюджете фонда социального страхования РФ на 2007 год утверждены следующие суммы: “Утвердить бюджет Фонда социального страхования Российской Федерации (далее - Фонд) на 2007 год по доходам в сумме 258 806 047,5 тыс. рублей, из них на обязательное социальное страхование 169 264 828,5 тыс. рублей, и по расходам в сумме 287 493 479,5 тыс. рублей, из них на обязательное социальное страхование 199 603 929,6 тыс. рублей.”

Резервный фонд.

Резервный фонд будет сформирован 1 февраля 2008 года в размере 10% от объема ВВП 2007 года. Средства для резервного фонда будут взяты из стабфонда. Если ВВП, произведенный в 2007 году, окажется выше или ниже прогноза, то этот факт будет учитываться при формировании резервного фонда на 2009 год.

Средства резервного фонда будут вкладываться в надежные ценные бумаги, которые можно было бы реализовать незамедлительно, в любой нужный момент. Доходность резервного фонда составит 3,5−4%.

То, что не войдет в резервный фонд, будет составлять фонд будущих поколений. Средства фонда будущих поколений будут инвестироваться в более широкие инструменты и, в частности, в бумаги корпораций, а в дальнейшем Минфин будет рассматривать возможность инвестировать средства этого фонда в недвижимость.

Доходность фонда будущих поколений предполагается на уровне 6,5−7%. Сейчас рассматривается вопрос о создании специального агентства по управлению средствами фонда будущих поколений или привлечении частных управляющих компаний, которые будут инвестировать эти средства в более широкий спектр инструментов по сравнению с набором инструментов, в которые инвестируются средства стабилизационного фонда, а в дальнейшем и резервного фонда, созданного на его базе.

Глава 3. Основные направления совершенствования централизованных финансов в России

3.1 Основные проблемы централизованных финансов России и пути их решения

В условиях углубления рыночных реформ должна происходить перестройка всей системы финансовых отношений в стране.

Напомню, что централизованные финансы включают в свой состав: государственный бюджет, внебюджетные фонды, государственный кредит.

Основные проблемы и пути их решения будут рассмотрены именно разрезе звеньев централизованных финансов.

Пути решения проблем бюджетной сфере:

-Дальнейшее реформирование бюджетного законодательства в сфере его регулирования, а также с целью устранения противоречий в Бюджетном кодексе;

- Можно предложить Правительству в Концепции управления государственным долгом ввести утверждение законом о бюджете источников погашения дефицита (включив в них Стабилизационный фонд);

- Создать группу для соответствующей доработки Бюджетного кодекса, просить Счетную палату дать предложения по этим вопросам;

- Увеличить дотации на выравнивание бюджетной обеспеченности в составе ФФПС на 8,5 млрд. руб., сократив на эту сумму профицит. Допустить направление в Стабилизационный фонд 8,5 млрд. руб. доходов от приватизации;

- дать в законе о бюджете-2004г. приложение, утверждающее полный объем поступлений по ИПД (объемов привлечения) с учетом платежей (погашения долга), т.е. утвердить баланс ИПД.

Другими проблемами бюджетной системы России являются:

· Высокая степень концентрации финансовых ресурсов в федеральном бюджете страны, что снижает значение региональных и местных бюджетов;

· Действующая практика формирования территориальных бюджетов, при которой сохранен в своей основе механизм централизованно устанавливаемых нормативов отчислений в местные бюджеты;

· Тенденция переведения расходов вниз без соответствующего подкрепления доходами, что приводит к дотации ранее сбалансированных местных бюджетов;

· Принятие федеральными органами власти таких решений, которые адресуются нижестоящим управленческим структурам, но не сопровождаются достаточными финансовыми ресурсами;

· Доминирующая роль регулирующих доходов в структуре поступлений средств в региональные и местные бюджеты и низкой долей закрепленных за территориями налоговых платежей.

· Недопоступления налоговых платежей, главными причинами которого стали: ухудшение макроэкономических и финансовых показателей по сравнению с принятыми в бюджете; рост неплатежей в народном хозяйстве; прямое уклонение от уплаты налогов, укрывательство многими налогоплательщиками своих доходов (невозможность контролирования всех малых и средних предприятий, уход от налоговой полиции по средством расчетов за наличные деньги).

Эти проблемы решаются путем:

- Теоретической разработки и обоснования принципов построения бюджетной системы Российской Федерации.

- Создания реального бюджетного механизма, позволяющего воплотить разработанные принципы на практике.

- Разработки и принятия нормативных актов по разграничению полномочий и функций между органами власти разного уровня, распределение расходов между звеньями бюджетной системы и видами бюджетов в соответствии с полномочиями и функциями органов власти разного уровня.

- Создания новой системы межбюджетного перераспределения финансовых ресурсов на основе использования различных форм оказания финансовой помощи субъектам Федерации и органам местного самоуправления.

- Разработки новых принципов составления, рассмотрения, утверждения и исполнения бюджета на каждом уровне управления.

Теперь рассмотрим основными проблемами в области финансирования внебюджетных фондов.

Пенсионный фонд РФ.

На сегодняшний день в данной области тоже существуют проблемы, пути решения этих проблем предполагается решить при помощи реформ.

Для усиления государственных гарантий прав граждан на пенсионное обеспечение и создания предпосылок для устойчивого развития пенсионной системы намечены пути ее реформирования.

Реформирование пенсионной системы предусматривает, что базовые пенсии будут предоставляться всем гражданам и обеспечивать материальные условия жизни при наступлении инвалидности, по достижении пенсионного возраста, в случае потери кормильца независимо от наличия трудового стажа. Базовые пенсии будут назначаться в фиксированных размерах, определяемых с учетом прожиточного минимума пенсионера и в зависимости от степени утраты трудоспособности. В то же время на переходном этапе социальная пенсия сохранится, а базовая пенсия будет представлять собой часть трудовой пенсии. Трудовые или страховые пенсии предоставляются всем лицам, работающим по найму, и другим категориям населения, на которые распространяется обязательное государственное пенсионное страхование.

Все участники общей системы трудовых пенсий должны нести одинаковые обязанности по финансированию этой системы и иметь одинаковые права относительно условий назначения и размеров пенсий.

Размер трудовой пенсии по старости будет определяться с учетом трудового или страхового стажа и заработка. В то же время механизм исчисления пенсии будет приближен к требованиям, вытекающим из принципов социального страхования. Исходным критерием определения размера пенсии станет цена одного года страхового стажа, выраженная в процентах к заработку, из которого исчисляется пенсия. Базовая пенсия будет являться минимальным размером трудовой пенсии.

Пенсии по инвалидности и по случаю потери кормильца базируются на тех же принципах, что и пенсии по старости. В основном сохранятся условия и нормы назначения этих пенсий и соотношение их размеров с размером пенсии по старости.

Пенсии в связи с несчастными случаями на производстве и профессиональными заболеваниями предоставляются в рамках системы страхования от несчастных случаев и профессиональных заболеваний на производстве за счет работодателей.

Индексация пенсий является необходимым условием любой пенсионной системы. Она позволяет предупреждать падение реальной стоимости пенсий в период инфляции и обеспечивать установленное соотношение с заработной платой по мере увеличения последней.

Сложившаяся в настоящее время напряженность в области финансирования пенсионного обеспечения будет усиливаться.

Этому способствует тенденция к снижению численности занятых в экономике и сокращению доли заработной платы в структуре доходов населения. При отсутствии ассигнований из федерального бюджета одних страховых взносов при действующем уровне страхового тарифа уже в ближайшее время будет недостаточно для покрытия расходов на пенсионное обеспечение.

В последние годы государственная пенсионная система РФ переживает кризис. Доходы пенсионеров отстают от уровня цен. Основная проблема пенсионного обеспечения — низкий уровень размеров пенсий при достаточно высоком тарифе страховых взносов, уплачиваемых на цели пенсионного обеспечения. Остро стоит проблема минимального размера пенсии, уровень которого по отношению к прожиточному минимуму нетрудоспособного населения продолжает снижаться. В то же время невозможно повысить минимальный размер пенсии, не увеличивая при этом на еще большую величину максимальный размер пенсии, и, следовательно, сконцентрировать финансовые ресурсы пенсионной системы на решении проблемы низкого уровня минимальных пенсий. В последние годы по причине все еще заниженного максимального размера пенсии растет число лиц, получающих пенсию в максимальных и близких к ним размерах. Поэтому идет процесс постоянного уменьшения дифференциации размеров основной массы пенсий.

Система пенсионного обеспечения не в состоянии решить задачу -одновременно довести минимальный размер пенсии до уровня прожиточного минимума и осуществить дифференциацию размеров пенсий в зависимости от прошлого трудового вклада.

Решить эту проблему возможно только путем либо значительного увеличения поступлений в Пенсионный фонд РФ, либо рационализации и оптимизации самой пенсионной системы.

Из-за невозможности повышения минимального размера пенсии до социально приемлемого уровня путем линейной индексации всех пенсий в 1993 г. был применен механизм выплаты компенсаций, увеличивающих все пенсии на фиксированную величину.

Предпринимались попытки интегрировать компенсационную выплату в законодательно установленный размер минимальной пенсии. Однако при очередном линейном повышении пенсий это приводит к снижению реального уровня минимальной пенсии.

В условиях отсутствия достаточных финансовых ресурсов, позволяющих повышать размеры пенсий без ущерба для отдельных категорий пенсионеров, невозможно проводить адекватную социальную политику в области пенсионного обеспечения. Доля заработной платы, с которой взимаются взносы на финансирование пенсий, в общих доходах населения за последние годы сократилась более чем на 30 пунктов. Одновременно повысилась доля средств, предоставляемых работникам в виде выплат социального характера. Кроме того, постоянно уменьшается численность занятых в народном хозяйстве и наблюдается уклонение от уплаты налогов значительного числа налогоплательщиков.

Неблагоприятное соотношение численности плательщиков взносов на пенсионное обеспечение и пенсионеров связано с особенностями российской пенсионной системы, к которым относятся: относительно низкий пенсионный возраст; высокая доля пенсионеров-льготников; возможность получения пенсии при продолжении трудовой деятельности после достижения пенсионного возраста.

Пенсионная реформа нацелена в первую очередь на рационализацию и оптимизацию условий и норм пенсионного обеспечения, повышение уровня трудовых пенсий за счет перераспределения имеющихся финансовых ресурсов и улучшения их использования.

На первом этапе пенсионной реформы необходимо учесть пропорции, сложившиеся в распределении ВВП, соотношение среднего уровня трудовых пенсий со средней заработной платой, усиление процесса старения.

К целям пенсионной реформы относятся:

• финансовая стабилизация пенсионной системы и создание предпосылок для устойчивого развития пенсионного обеспечения на основе государственного пенсионного страхования и бюджетного финансирования;

• рационализация и оптимизация условий предоставления и размеров пенсий;

• совершенствование системы управления пенсионным обеспечением.

Реформирование пенсионной системы предусматривает сохранение и укрепление государственной пенсионной системы с учетом необходимости развития новых форм пенсионного обеспечения.

Концепция реформирования основана на развитии трехуровневой пенсионной системы, включающей:

1) трудовые и социальные пенсии, выплачиваемые из бюджета тем пенсионерам, которые не сформировали достаточные пенсионные сбережения;

2) обязательную систему пенсионного страхования, построенную по накопительному принципу — обязательные пенсионные взносы работающего населения накапливаются на личных пенсионных счетах в негосударственных пенсионных фондах;

3) добровольные пенсионные сбережения населения в негосударственных пенсионных фондах.

На сегодняшний день система пенсионного обеспечения РФ требует дальнейшего реформирования в соответствии с мировыми стандартами. Этот процесс не носит кратковременного характера и рассчитан на длительный период.

Федеральный фонд социального страхования РФ

Современное состояние социальной сферы и комплекс мер по ее реформированию требуют адекватного совершенствования системы социального страхования, направленного на сокращение непроизводительных финансовых расходов фонда путем отказа от субсидирования санаторно-курортных мероприятий; перевода страховых случаев, включая выплату пособий по временной нетрудоспособности и вновь назначаемых пособий по трудовой инвалидности в рамки индивидуального обязательного страхования жизни; снижение размеров выплат по временной нетрудоспособности в рамках обязательного социального страхования. Это позволит снизить ставку обязательных взносов на социальное страхование, производимых предприятиями и организациями.

В настоящее время наметилась тенденция создания рынка обязательного социального страхования на альтернативной основе с расширением сети страховых организаций, привлекаемых для оказания социальной помощи и социальных услуг населению. При этом помимо гарантированной социальной помощи будет расширен комплекс оказываемых социальных услуг.

Федеральный и территориальные фонды обязательного медицинского страхования РФ

В целях повышения эффективности средств, направляемых на финансирование здравоохранения, целесообразно:

1) сужение сферы прямого бюджетного финансирования учреждений здравоохранения в пользу финансирования через организации медицинского страхования в рамках системы обязательного медицинского страхования;

2) увеличение ставки взносов обязательного медицинского страхования для расширения перечня оказываемых медицинских услуг.